Báo cáo Nghiên cứu Các nhân tố ảnh hưởng đến nợ xấu tại Techcombank môn Phương pháp nghiên cứu khoa học | Đại học Yersin Đà Lạt

Trong tình hình kinh tế hiện nay, tăng trưởng thấp, nền kinh tế phục hồi chậm. Trong một số lĩnh vực như dệt may, điện tử, ... Sản lượng sản xuất của các doanh nghiệp giảm dẫn đến nợ xấu tiềm ẩn gia tăng. Tài liệu được sưu tầm gồm 32 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Phương pháp nghiên cứu khoa học (ĐL) 4 tài liệu

Trường: Trường Đại học Yersin Đà Lạt 53 tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐẠO TẠO

TRƯỜNG ĐẠI HỌC YERSIN ĐÀ LẠT

KHOA: QUẢN TRỊ KINH DOANH – DU LỊCH & QHCC

NGÀNH: QUẢN TRỊ KINH DOANH BÁO CÁO

NGHIÊN CỨU KHOA HỌC ------------------

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN NỢ

XẤU TẠI NGÂN HÀNG TMCP KỸ THƯƠNG - TECHCOMBANK

GVHD: TS Hoàng Thanh Liêm

Nhóm sinh viên thực hiện:

Trần Đường Thiện_12204118 Lưu Anh Chương_12204241

Trần Thị Hãi Ly_12204289

Phan Thị Thanh Thuận_12204199 Vũ Hưng Yên_12204156

Nguyễn Thị Diễm_12204125 Đà Lạt, tháng 1 - 2024

BỘ GIÁO DỤC VÀ ĐẠO TẠO

TRƯỜNG ĐẠI HỌC YERSIN ĐÀ LẠT

KHOA: QUẢN TRỊ KINH DOANH – DU LỊCH & QHCC

NGÀNH: QUẢN TRỊ KINH DOANH BÁO CÁO

NGHIÊN CỨU KHOA HỌC ------------------

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN NỢ

XẤU TẠI NGÂN HÀNG TMCP KỸ THƯƠNG - TECHCOMBANK

GVHD: TS Hoàng Thanh Liêm Đà Lạt, tháng 1 - 2024 LỜI CẢM ƠN

Để có được những kết quả như ngày hôm nay, nhóm em xin gửi lời cảm ơn chân

thành nhất đến quý thầy cô trong Khoa Kinh tế - Luật của Trường Đại học Yersin

Đà Lạt. Những người đã dìu dắt và truyền đạt kiến thức quý báu trong suốt thời

gian học tập vừa qua.Và hơn hết em xin cảm ơn TS. Hoàng Thanh Liêm đã tận

tình hướng dẫn và giúp đỡ nhóm trong quá trình học tập để hoàn thành bài tiểu

luận này.Cuối cùng, trong quá trình nghiên cứu và thực hiện đề tài, với vốn kiến

thức hạn hẹp nên nhóm không thể tránh khỏi những thiếu xót cần phải bổ sung

và hoàn thiện tốt hơn. Nhóm rất mong nhận được sự đóng góp của thầy. Trân trọng !

Nhóm sinh viên thực hiện

Nhóm thực hiện: nhóm 4_ Kế toán-TCNH K19

NHẬN XÉT CỦA GIẢNG VIÊN

….………………………………………………………..

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

……………………………………………………………

Đà Lạt, ngày tháng 01 năm 2024

Giảng viên hướng dẫn TS. Hoàng Thanh Liêm 3 MỤC LỤC

LỜI CẢM ƠN...................................................................................................2

PHẦN MỞ ĐẦU...............................................................................................8

1. Lí do chọn đề tài........................................................................................8

2. Mục tiêu nghiên cứu.................................................................................9

2.1 Mục tiêu................................................................................................9

2.2 Câu hỏi nghiên cứu..............................................................................9

3. Đối tượng nghiên cứu...............................................................................9

4. Phạm vi nghiên cứu..................................................................................9

5. Phương pháp nghiên cứu........................................................................10

6. Ý nghĩa thực tiễn của nghiên cứu..........................................................10

7.Bảng câu hỏi.............................................................................................10

PHẦN NỘI DUNG.........................................................................................12

CHƯƠNG 1....................................................................................................12

TỔNG QUAN CƠ BẢN VỀ QUẢN LÝ NỢ XẤU.......................................12

CỦA NGÂN HÀNG THƯƠNG MẠI...........................................................12

1.1 Nợ xấu của ngân hàng thương mại......................................................12

1.1.1 Khái niệm nợ xấu của ngân hàng thương mại..............................12

1.1.2 Phân loại nợ xấu.............................................................................12

1.1.3 Nguyên nhân của nợ xấu................................................................13

1.1.4 Tác động của nợ xấu.......................................................................14

1.2 Quản lý nợ xấu của ngân hàng thương mại......................................14

1.2.1 Khái niệm về quản lý nợ xấu........................................................14

1.2.2 Mục tiêu về quản lý nợ xấu............................................................14

CHƯƠNG 2....................................................................................................16

THỰC TRẠNG QUẢN LÝ NỢ XẤU HIỆN NAY......................................16

CỦA NGÂN HÀNG TMCP KỸ THƯƠNG TECHCOMBANK VIỆT

NAM................................................................................................................16

2.1 Tổng quan về Ngân hàng thương mại cổ phần Kỹ thương Việt Nam.

......................................................................................................................16 4

2.1.1 Giới thiệu sơ lược về Ngân hàng TMCP Kỹ Thương

Techcombank...........................................................................................16

2.1.2 Cơ cấu tổ chức................................................................................17

2.1.3 Kết quả hoạt động kinh doanh của Ngân hàng TMCP Kỹ

thương Việt Nam.....................................................................................18

2.2 Thực trạng quản lý nợ xấu hiện nay của ngân hàng Techcombank. 18

2.2.1 Các tiêu chí về kiểm soát nợ xấu....................................................18

2.2.2 Thực trạng kiểm soát nợ xấu của ngân hàng Techcombank.....19

CHƯƠNG 3....................................................................................................20

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN NỢ XẤU CỦA NGÂN HÀNG

TMCP KỸ THƯƠNG TECHCOMBANK..................................................20

3.1. Các yếu tố ảnh hưởng đến nợ xấu....................................................20

3.1.1 Tăng trưởng tín dụng....................................................................21

3.1.2 Tăng trưởng kinh tế.......................................................................21

3.1.3 Tỷ giá hối đoái................................................................................22

3.1.4 Tỷ lệ trích lập dự phòng rủi ro tín dụng......................................23

3.1.5 Tỷ lệ lạm phát.................................................................................24

3.1.6 Thị trường bất động sản...............................................................24

3.1.7 GDP.................................................................................................25

3.1.8 Quản trị doanh nghiệp..................................................................26

3.1.9 Chính sách ngân hàng nhà nước..................................................27

3.1.10 Tăng trưởng kinh tế thế giới........................................................28

3.1.11 Chính sách tài khóa.....................................................................28

3.1.12 Tình hình dịch bệnh.....................................................................29

3.1.13 Tình hình kinh tế thế giới.............................................................29

CHƯƠNG 4....................................................................................................31

GIẢI PHÁP HẠN CHẾ QUẢN LÝ NỢ XẤU TẠI NGÂN HÀNG TMCP

KỸ THƯƠNG TECHCOMBANK...............................................................31

Giải pháp tăng cường quản lý nợ xấu tại Ngân hàng TMCP Kỹ Thương.

......................................................................................................................31

KẾT LUẬN.....................................................................................................32

TÀI LIỆU THAM KHẢO.............................................................................33 5

DANH MỤC CHỮ VIẾT TẮT Viết tắt Giải nghĩa NHNN Ngân hàng nhà nước TMCP Thương mại cổ phần NHTM Ngân hàng thương mại ĐHĐCĐ

Đại hội đồng cổ đông BKS Ban kiểm soát HĐQT Hội đồng quản trị WB World Bank LNTT Lợi nhuận trước thuế CIR Cost to Income Ratio BĐS Bất động sản RRTD Rủi ro tín dụng

DANH MỤC SƠ ĐỒ, HÌNH VẼ

Sơ đồ 2.2: Cơ cấu tổ chức bộ máy quản lý của Ngân hàng TMCP Kỹ Thương Việt Nam

Hình 2.1: Hội sở chính của Ngân hàng TMCP Techcombank

Hình 3.1: Biểu đồ tăng trưởng tín dụng

Hình 3.2: Biểu đồ tỷ lệ lạm phát qua các năm

Hình 3.3: Những ngân hàng cho vay bất động sản nhiều nhất 6 PHẦN MỞ ĐẦU

1. Lí do chọn đề tài.

Trong tình hình kinh tế hiện nay, tăng trưởng thấp, nền kinh tế phục hồi

chậm.Trong một số lĩnh vực như dệt may,điện tử,...Sản lượng sản xuất của các

doanh nghiệp giảm dẫn đến nợ xấu tiềm ẩn gia tăng. Bên cạnh đó nợ xấu còn

tăng lên do thị trường bất động sản biến động, các điều kiện thanh khoản bị thắt

chặt và thị trường trái phiếu doanh nghiệp bị kiểm soát chặt chẽ.

Hoạt động cho vay là hoạt động vô cùng quan trọng đối với các NHTM. Tuy

nhiên, gắn liền với hoạt động cho vay là rủi ro nợ xấu không thể tránh khỏi.Tình

trạng nợ xấu không được cải thiện sẽ khiến các ngân hàng thương mại bị mất uy

tín trong hoạt động kinh doanh hay trong trường hợp xấu nhất là dẫn đến phá

sản. Hơn nữa, nợ xấu là một trong những nguyên nhân chính gây bất lợi cho sự

ổn định và tăng trưởng vĩ mô của nền kinh tế, thậm chí có thể dẫn đến khủng hoảng tài chính.

Nợ xấu tồn tại tất yếu khách quan trong hoạt động tín dụng, và duy trì nợ xấu ở

mức độ an toàn là một trong các mục tiêu quan trọng của NHTM. Nợ xấu không

chỉ là nguyên nhân cơ bản gây mất an toàn, làm gia tăng trích lập dự phòng rủi

ro, gia tăng chi phí xử lý nợ xấu từ đó gây sụt giảm lợi nhuận kỳ vọng của ngân

hàng mà còn ảnh hưởng không tốt đến sự phát triển kinh tế - xã hội. Bên cạnh

những tác động tiêu cực về tài chính, nợ xấu còn ảnh hưởng đến uy tín của bản

thân ngân hàng và gây ảnh hưởng không nhỏ đến hệ thống ngân hàng cũng như

nền tài chính quốc gia. Việc quản lý nợ xấu được coi là hoạt động quan trọng để

các ngân hàng xác định nguyên nhân, dự đoán tổn thất, từ đó đề xuất các biện

pháp giúp cho ngân hàng Techcombank kiểm soát được tỷ lệ nợ xấu trong khả

năng, tăng cường vị thế mạnh mẽ hơn thị trường tài chính, giảm sự suy yếu tài

sản của ngân hàng, bảo toàn vốn và tăng khả năng sinh lời.

Từ những lý do trên, với mong muốn vận dụng những kiến thức đã học vào thực

tiễn, chúng em đã chọn đề tài “Các nhân tố ảnh hưởng đến nợ xấu tại Ngân Hàng

Techcombank” để làm đề tài nghiên cứu. 7

2. Mục tiêu nghiên cứu. 2.1 Mục tiêu. Mục tiêu tổng quát

- Nghiên cứu các nhân tố ảnh hưởng đến nợ xấu tại Ngân hàng Techcombank. Mục tiêu cụ thể

- Xác định được các nhân tố ảnh hưởng đến tỷ lệ nợ xấu của Ngân hàng Techcombank.

- Thực hiện khảo sát, đánh giá và kiểm định mô hình nghiên cứu của các

nhân tố ảnh hưởng nợ xấu tại Ngân hàng Techcombank.

- Đưa ra những đề xuất giải pháp giảm tỉ lệ nợ xấu tại ngân hàng Techcombank.

2.2 Câu hỏi nghiên cứu.

1.Cơ sở lý thuyết về các yếu tố tác động đến nợ xấu tại NHTM ?

2.Thực trạng nợ xấu tại ngân hàng Techcombank hiện nay.

3.Nguyên nhân dẫn đến nợ xấu của ngân hàng thương mại.

4.Giải pháp nào để hạn chế và giảm thiểu nợ xấu tại NHTM Cổ phần kỹ thương-Techcombank ?

3. Đối tượng nghiên cứu.

Xuất phát từ sự cần thiết của vấn đề cần nghiên cứu, trên cơ sở mục tiêu và nhiệm

vụ nghiên cứu đã xác định, lựa chọn đối tượng nghiên cứu chính là “Quản lý nợ

xấu tại Ngân hàng thương mại” nói chung và “Quản lý nợ xấu tại Ngân hàng

TMCP Kỹ thương Việt Nam” nói riêng.

4. Phạm vi nghiên cứu.

Về không gian: Phạm vi nghiên cứu đề tài giới hạn trong ngân hàng

TMCP Kỹ Thương Việt Nam – Techcombank.

Về thời gian: Nghiên cứu được thực hiện từ ngày 01/12/2023 đến 31/01/2023. 8

5. Phương pháp nghiên cứu.

Phương pháp định tính: là phương pháp thu thập các thông tin và dữ liệu dưới

dạng ‘phi số’ để có được các thông tin chi tiết về đối tượng nghiên cứu, khảo sát

hoặc điều tra (dưới đây gọi chung là ‘đối tượng nghiên cứu’) nhằm phục vụ mục

đích phân tích hoặc đánh giá chuyên sâu. Các thông tin này thường được thu

thập thông qua phỏng vấn, quan sát trực tiếp hay thảo luận nhóm tập trung sử

dụng câu hỏi mở, và thường được áp dụng trong trường hợp mẫu nghiên cứu nhỏ, có tính tập trung.

6. Ý nghĩa thực tiễn của nghiên cứu.

Nghiên cứu mục tiêu ảnh hưởng đến tỷ lệ nợ xấu của ngân hàng Techcombank

có ý nghĩa thực tiễn quan trọng đối với các ngân hàng thương mại nói chung và

Techcombank nói riêng, cụ thể như sau:

Giúp các ngân hàng thương mại hiểu rõ hơn về các yếu tố ảnh hưởng đến tỷ lệ

nợ xấu. Thông qua nghiên cứu này, các ngân hàng thương mại có thể xác định

được các yếu tố chính ảnh hưởng đến tỷ lệ nợ xấu của mình, từ đó có những biện

pháp quản lý nợ xấu hiệu quả hơn.

Cung cấp các giải pháp quản lý nợ xấu hiệu quả. Nghiên cứu này đã chỉ ra một

số giải pháp quản lý nợ xấu hiệu quả mà Techcombank đã triển khai, chẳng hạn

như tăng cường phân tích rủi ro, kiểm soát tín dụng, trích lập dự phòng rủi ro và

xử lý nợ xấu. Các giải pháp này có thể được áp dụng hoặc điều chỉnh cho phù

hợp với tình hình của các ngân hàng thương mại khác.

Hỗ trợ các ngân hàng thương mại nâng cao hiệu quả hoạt động. Việc kiểm soát

tốt tỷ lệ nợ xấu là một trong những yếu tố quan trọng giúp các ngân hàng thương

mại nâng cao hiệu quả hoạt động và đảm bảo an toàn cho hoạt động kinh doanh.

Nghiên cứu này đã cung cấp những thông tin và giải pháp hữu ích giúp các ngân

hàng thương mại đạt được mục tiêu này. 7.Bảng câu hỏi 9 Hoàn toàn không Không đồng Trung lập Đồng ý Hoàn toàn đồng ý ý đồng ý Tình hình tài chính của khách hàng không đảm bảo Công tác thẩm định của ngân hàng chưa được chặt chẽ Tăng trưởng tín dụng ảnh hưởng không nhỏ đến tỷ lệ nợ xấu Tỷ lệ lạm phát ảnh hưởng đến nợ xấu của ngân hàng Tỷ lệ hối đói ảnh hưởng đến tỷ lệ nợ xấu của ngân hàng 10 Tình hình dịch bệnh COVID-19 ảnh hưởng lớn đến tỷ lệ nợ xấu của ngân hàng PHẦN NỘI DUNG CHƯƠNG 1

TỔNG QUAN CƠ BẢN VỀ QUẢN LÝ NỢ XẤU CỦA NGÂN HÀNG THƯƠNG MẠI

1.1 Nợ xấu của ngân hàng thương mại.

1.1.1 Khái niệm nợ xấu của ngân hàng thương mại.

Nợ xấu là khoản nợ mà người vay không thể hoặc không có khả năng trả theo

thỏa thuận ban đầu. Điều này thường xảy ra vì nhiều nguyên nhân, có thể vì

người vay quên hoặc hoặc đơn vị cho vay đánh giá sai hiệu quả phương án cho vay, thời hạn cho vay.

1.1.2 Phân loại nợ xấu.

Nhóm 1: Nợ đủ tiêu chuẩn

+ Nợ trong hạn và được đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn.

+ Nợ quá hạn dưới 10 ngày và được đánh giá là có khả năng thu hồi đầy đủ nợ

gốc và lãi đã quá hạn và thu hồi đầy đủ nợ gốc và lãi còn lại đúng thời hạn. Nhóm 2: Nợ cần chú ý

+ Nợ quá hạn từ 10 ngày đến 90 ngày

+ Nợ cơ cấu lại thời hạn trả nợ lần đầu

Nhóm 3: Nợ dưới tiêu chuẩn

+ Nợ quá hạn từ 91 ngày đến 180 ngày 11

+ Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 30 ngày theo thời hạn trả

nợ được cơ cấu lại lần đầu

+ Nợ cơ cấu lại thời hạn trả nợ lần thứ hai

+ Nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ

theo hợp đồng tín dụng Nhóm 4: Nợ nghi ngờ

+ Nợ quá hạn từ 181 ngày đến 360 ngày

+ Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 30 ngày đến dưới 90 ngày theo

thời hạn trả nợ được cơ cấu lại lần đầu

+ Nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn dưới 30 ngày theo thời hạn

trả nợ được cơ cấu lại lần thứ hai.

Nhóm 5: Nợ có khả năng mất vốn

+ Nợ quá hạn trên 360 ngày

+ Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn

trả nợ được cơ cấu lại lần đầu.

+ Nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn từ 30 ngày trở lên theo thời

hạn trả nợ được cơ cấu lại lần thứ hai.

1.1.3 Nguyên nhân của nợ xấu.

Nguyên nhân khách quan bao gồm các yếu tố nằm ngoài tầm kiểm soát của ngân hàng, như:

Tác động của nền kinh tế: Khi nền kinh tế suy thoái, doanh nghiệp và cá nhân

gặp khó khăn trong sản xuất kinh doanh, dẫn đến khả năng trả nợ giảm sút.

Thiên tai, dịch bệnh: Thiên tai, dịch bệnh có thể gây thiệt hại cho tài sản, nguồn

thu của doanh nghiệp và cá nhân, dẫn đến khả năng trả nợ giảm sút.

Chính sách của Chính phủ: Một số chính sách của Chính phủ, chẳng hạn như

thay đổi lãi suất, thuế, có thể tác động đến hoạt động sản xuất kinh doanh của

doanh nghiệp và cá nhân, dẫn đến khả năng trả nợ giảm sút.

Nguyên nhân chủ quan bao gồm các yếu tố nằm trong tầm kiểm soát của ngân hàng, như: 12

Làm sai lệch thông tin: Khách hàng cung cấp thông tin sai lệch khi vay vốn, dẫn

đến ngân hàng đánh giá sai khả năng trả nợ của khách hàng.

Vi phạm hợp đồng tín dụng: Khách hàng không thực hiện đúng các cam kết trong

hợp đồng tín dụng, chẳng hạn như trả nợ chậm, trả nợ không đầy đủ,...

Thiếu kiểm soát: Ngân hàng thiếu kiểm soát trong quá trình cho vay, dẫn đến

việc cho vay cho khách hàng có khả năng trả nợ thấp.

1.1.4 Tác động của nợ xấu.

Tác động của nợ xấu đối với ngân hàng, nợ xấu có tác động tiêu cực đến ngân hàng, cụ thể:

Gây tổn thất cho ngân hàng: Nợ xấu là khoản nợ mà ngân hàng không thể thu

hồi được, do đó gây tổn thất cho ngân hàng.

Ảnh hưởng đến khả năng sinh lời của ngân hàng: Nợ xấu làm giảm lợi nhuận của

ngân hàng, do ngân hàng phải trích lập dự phòng rủi ro cho các khoản nợ xấu.

Ảnh hưởng đến uy tín của ngân hàng: Nợ xấu làm giảm uy tín của ngân hàng,

ảnh hưởng đến khả năng huy động vốn và cho vay của ngân hàng.

1.2 Quản lý nợ xấu của ngân hàng thương mại.

1.2.1 Khái niệm về quản lý nợ xấu.

Quản lý nợ xấu ngân hàng thương mại: “Quản lý nợ xấu là quá trình xây dựng

và thực thi các chiến lược, các chính sách quản lý và kinh doanh tín dụng nhằm

đạt được mục tiêu an toàn, hiệu quả và phát triển bền vững; trong đó tăng cường

các biện pháp nhằm phòng ngừa và hạn chế sự phát sinh nợ xấu, đi kèm với các

biện pháp xử lý những khoản nợ xấu đã phát sinh, từ đó nhằm tăng doanh thu,

giảm chí phí và nâng cao chất lượng, hiệu quả hoạt động kinh doanh trong cả

ngắn hạn và dài hạn của ngân hàng thương mại".

1.2.2 Mục tiêu về quản lý nợ xấu.

Hoạt động kinh doanh của ngân hàng đặc biệt là hoạt động tín dụng luôn tiềm ẩn

rủi ro. Do đó, để đảm bảo mục tiêu hiệu quả, kiểm soát rủi ro, phát triển bền 13

vững nhất thiết đòi hỏi các ngân hàng phải xây dựng một hệ thống phòng ngừa

rủi ro và đưa ra các biện pháp cần thiết để khắc phục, giảm thiểu rủi ro.

Quản lý nợ xấu của ngân hàng

- Khái niệm: Quản lý nợ xấu ngân hàng thương mại được hiểu như sau: “Quảnlý

nợ xấu là quá trình xây dựng và thực thi các chiến lược, các chính sách quản lý

và kinh doanh tín dụng nhằm đạt được mục tiêu an toàn, hiệu quả và phát triển

bền vững; trong đó tăng cường các biện pháp nhằm phòng ngừa và hạn chế sự

phát sinh nợ xấu, đi kèm với các biện pháp xử lý những khoản nợ xấu đã phát

sinh, từ đó nhằm tăng doanh thu, giảm chí phí và nâng cao chất lượng, hiệu quả

hoạt động kinh doanh trong cả ngắn hạn và dài hạn của ngân hàng thương mại".

- Mục tiêu quản lý nợ xấu của ngân hàng thương mại

Hoạt động kinh doanh của ngân hàng đặc biệt là hoạt động tín dụng luôn tiềm ẩn

rủi ro. Do đó, để đảm bảo mục tiêu hiệu quả, kiểm soát rủi ro, phát triển bền

vững nhất thiết đòi hỏi các ngân hàng phải xây dựng một hệ thống phòng ngừa

rủi ro và đưa ra các biện pháp cần thiết để khắc phục, giảm thiểu rủi ro.

- Quản lý nợ xấu trong hoạt động tín dụng của NHTM nhằm những mục tiêu sau:

Thứ nhất, nợ xấu tạo ra gánh nặng chi phí cho các ngân hàng, vì vậy, một trong

những mục tiêu quan trọng của quản lý nợ xấu là làm giảm chi phí và tăng lợi nhuận cho ngân hàng.

Thứ hai, xử lý dứt điểm các khoản nợ xấu, nợ tồn đọng nhằm mục đích cơ cấu

lại danh mục tín dụng, làm trong sạch và lành mạnh hóa tình hình tài chính và

nâng cao năng lực cạnh tranh của ngân hàng.

Thứ ba, quản lý nợ xấu nhằm giảm thiểu tổn thất cho ngân hàng, nâng cao uy tín

của dân chúng đối với ngân hàng, tránh sự đổ vỡ cho ngân hàng.

Thứ tư, quản lý nợ xấu còn nhằm mục tiêu thu hồi được lượng vốn tồn đọng để

tiếp tục quay vòng vốn kinh doanh cho ngân hàng. 14

- Để có thể xử lý dứt điểm các khoản nợ xấu cần phải xác định rõ các tiêu

chíphân loại nợ để giúp ngân hàng có thể kiểm soát chất lượng danh mục cho

vay và trong trường hợp cần thiết qua đó xác định đúng thực tế số liệu nợ xấu

với các nguyên nhân phát sinh; đề ra các giải pháp, cơ chế mua bán xử lý nợ hợp lý. CHƯƠNG 2

THỰC TRẠNG QUẢN LÝ NỢ XẤU HIỆN NAY CỦA NGÂN HÀNG

TMCP KỸ THƯƠNG TECHCOMBANK VIỆT NAM

2.1 Tổng quan về Ngân hàng thương mại cổ phần Kỹ thương Việt Nam.

2.1.1 Giới thiệu sơ lược về Ngân hàng TMCP Kỹ Thương Techcombank.

Được thành lập năm 1993 với hội sở chính đặt tại Hà Nội, Techcombank là một

trong những ngân hàng TMCP lớn nhất Việt Nam và một trong những ngân hàng hàng đầu ở Châu Á.

Trong những năm trở lại đây, Techcombank liên tiếp được vinh danh tại các giải

thưởng được trao bởi các tổ chức quốc tế uy tín như: EuroMoney, Global

Finance, Wells Fargo, Bank of New York Mellon, AsiaRisk, Finance Asia,

Global Banking and Finance Review, vv….Bên cạnh đó, ngân hàng còn được

vinh danh tại các giải thưởng Nhân sự uy tín như: Nơi làm việc tốt nhất châu Á;

Top 2 Nơi làm việc tốt nhất Việt Nam ngành Ngân hàng 5 năm liên tiếp (2016-

2020); Vietnam HR Awards; Thương hiệu Nhà Tuyển dụng hấp dẫn nhất với sinh viên Việt Nam...

Với định vị thương hiệu “Vượt trội hơn mỗi ngày”, Techcombank cam kết tạo

điều kiện để khách hàng, đối tác và chính cán bộ nhân viên có thể hiện thực hóa

ước mơ theo cách riêng của mình. 15

Techcombank có cổ đông chiến lược là ngân hàng HSBC với 20% cổ phần với

mạng lưới gần 230 chi nhánh, phòng giao dịch trên hơn 40 tỉnh và thành phố trong cả nước.

Hình 2.1 Hội sở chính của Ngân hàng TMCP Techcombank..

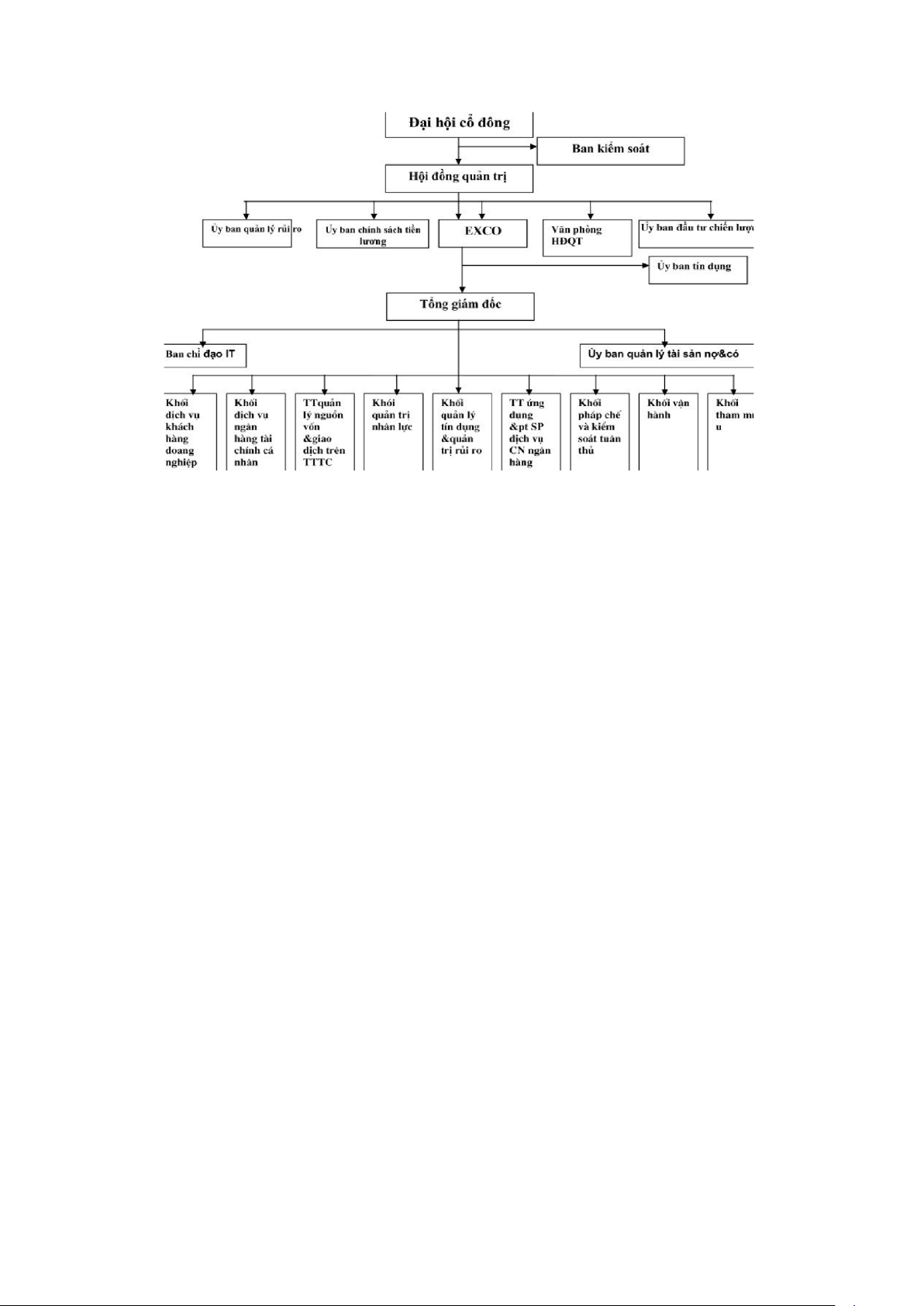

2.1.2 Cơ cấu tổ chức.

Cơ cấu bộ máy quản lý của Techcombank đứng đầu là Đại hội đồng cổ đông

(ĐHĐCĐ) với cơ quan tham mưu là ban Kiểm soát và bộ phận Kiểm toán nội bộ

trực thuộc Ban kiểm soát. Ban Kiểm soát (BKS) là cơ quan thay mặt các cổ đông

để giám sát hoạt động và việc tuân thủ quy định Pháp luật và Điều lệ

Techcombank trong việc quản trị và điều hành Techcombank; chịu trách nhiệm

trước Pháp luật, Đại hội đồng cổ đông trong việc thực hiện quyền và nhiệm vụ

được giao. Trong quá trình thực hiện nhiệm vụ của mình, Ban Kiểm soát được

sử dụng các quyền theo quy định của Pháp luật và Điều lệ Techcombank. Ban

Kiểm soát có vai trò thực hiện kiểm toán nội bộ, kiểm soát, đánh giá việc chấp

hành quy định của Pháp luật, quy định nội bộ, Điều lệ và nghị quyết, quyết định của ĐHĐCĐ và HĐQT. 16

Sơ đồ 2.1: Cơ cấu tổ chức bộ máy quản lý của Ngân hàng TMCP Kỹ

Thương Việt Nam

2.1.3 Kết quả hoạt động kinh doanh của Ngân hàng TMCP Kỹ thương Việt Nam. -

Trong quý III/2023, Techcombank tiếp tục đẩy mạnh tăng trưởng tín

dụng, tập trung vào phân khúc khách hàng cá nhân và doanh nghiệp vừa và nhỏ.

Dư nợ tín dụng của Techcombank tăng trưởng 11,4% so với đầu năm, đạt 495,4

nghìn tỷ đồng. Trong đó, tín dụng khách hàng cá nhân tăng 10,9%, đạt 243,7

nghìn tỷ đồng; tín dụng khách hàng doanh nghiệp tăng 11,9%, đạt 251,7 nghìn tỷ đồng. -

Lợi nhuận trước thuế của Techcombank đạt 5.843 tỷ đồng, tăng 3,4% so

với quý II/2023 và giảm 13% so với cùng kỳ năm 2022. Nguyên nhân chủ yếu

là do Techcombank đã trích lập dự phòng rủi ro cao hơn trong bối cảnh nền kinh

tế Việt Nam đang đối mặt với nhiều khó khăn, thách thức.

2.2 Thực trạng quản lý nợ xấu hiện nay của ngân hàng Techcombank.

2.2.1 Các tiêu chí về kiểm soát nợ xấu. -

Về tỷ lệ nợ xấu: Trong giai đoạn 2015 - 2020, tỷ lệ nợ xấu của

Techcombankgiảm rõ rệt, duy trì ở mức <3%. 17 -

Về mức giảm tỷ lệ nợ xấu: Giai đoạn 2016 - 2017 Techcombank tăng

trưởngdư nợ nhanh, tỷ lệ nợ xấu giảm từ 1,67% năm 2015 xuống 0,5% năm 2020. -

Về tốc độ gia tăng nợ xấu/Tốc độ tăng trưởng cho vay: Giai đoạn 2015 –

2020, tốc độ tăng trưởng cho vay của Techcombank luôn đạt mức khá cao. Riêng

năm 2020, tỷ lệ nợ xấu của Techcombank giảm mạnh mẽ do Ngân hàng đã chủ

động xử lý một số khoản nợ xấu. -

Theo báo cáo tài chính hợp nhất quý 3/2023 của Techcombank, tổng nợ

xấu của ngân hàng này đã tăng hơn gấp đôi so với thời điểm đầu năm, đạt gần

6.500 tỷ đồng, tương ứng tỷ lệ nợ xấu tăng từ 0,7% lên 1,4%. -

Trong cơ cấu nợ xấu của Techcombank, nhóm khách hàng cá nhân và

SMEs có tỷ lệ nợ xấu lần lượt là 1,4% và 1,3%; trong khi nhóm khách hàng

doanh nghiệp lớn (WB) có nợ xấu không đáng kể (<0,1%).

2.2.2 Thực trạng kiểm soát nợ xấu của ngân hàng Techcombank. Nhằm kiểm

soát nợ xấu, Techcombank đã thực hiện một số biện pháp cơ bản như sau:

Xây dựng chiến lược quản trị rủi ro tín dụng Chiến lược quản trị rủi ro tín

dụng của Techcombank được xác định trong dài hạn và điều chỉnh tùy theo

tình hình cụ thể của nền kinh tế.

Chuẩn hóa quy trình quản lý tín dụng quy trình tín dụng tại

Techcombankđược xây dựng cụ thể trong sổ tay tín dụng của ngân hàng.

Theo đó, quy trình cho vay khách hàng của ngân hàng bao gồm các bước:

Tiếp nhận và kiểm tra bộ hồ sơ vay; Thẩm định tín dụng; Xét duyệt và ra quyết

định; Hoàn tất các thủ tục pháp lý trước khi giải ngân; Giải ngân, theo dõi và

giám sát; Thu nợ, thu lãi, phí và xử lý phát sinh; Kết thúc hợp đồng tín dụng.

Thực hiện trích lập dự phòng rủi ro tín dụng 18 CHƯƠNG 3

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN NỢ XẤU CỦA NGÂN HÀNG

TMCP KỸ THƯƠNG TECHCOMBANK

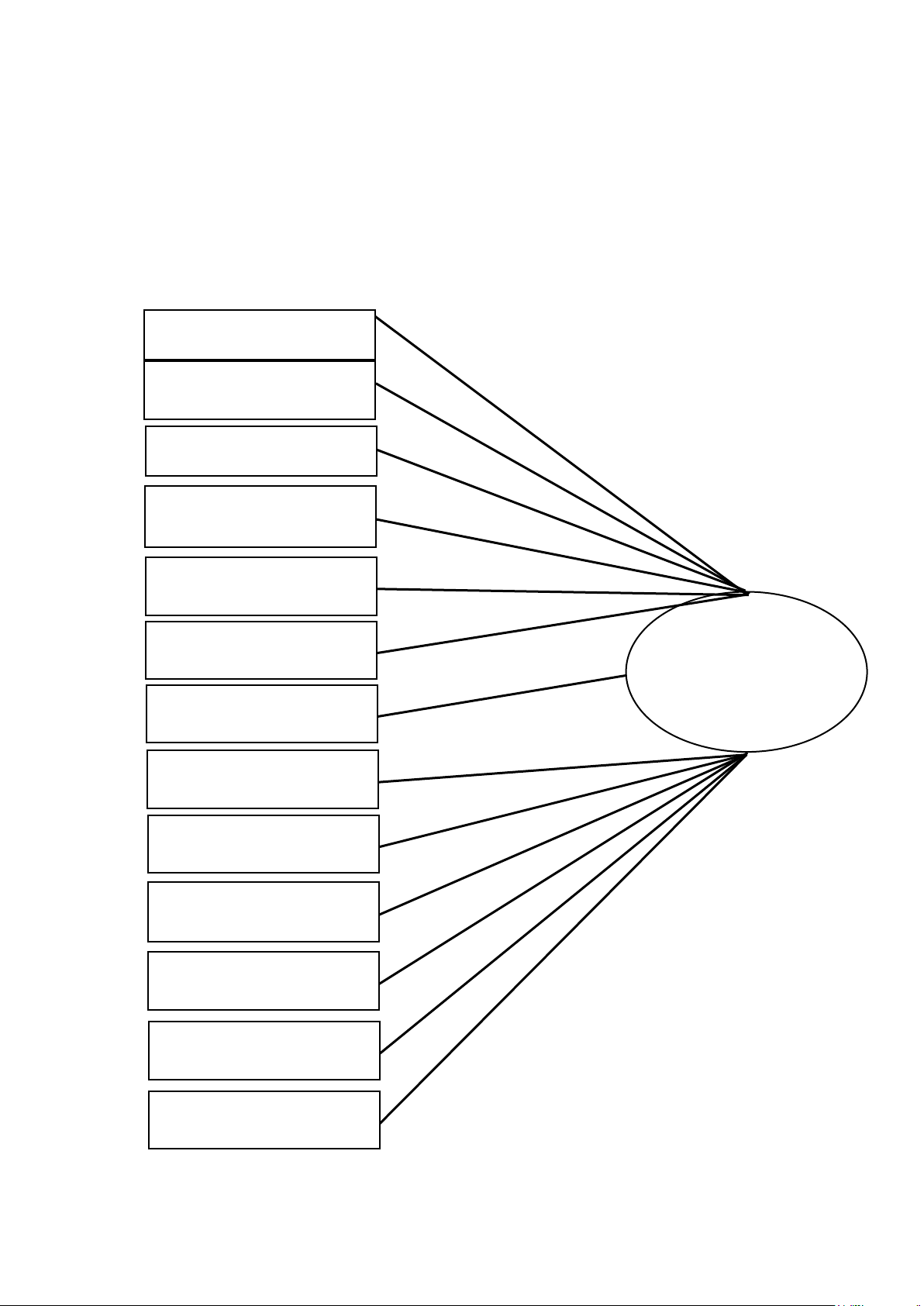

3.1. Các yếu tố ảnh hưởng đến nợ xấu. T ăng trưởng tín dụng Tăng trưởng kinh tế Tỷ giá hối đoái

Tỷ lệ trích lập dự phòng rủi ro tín dụng T ỷ lệ lạm phát

Thị trường bất động sản Các yếu tố ảnh hưởng đến nợ GDP xấu Quản trị doanh nghiệp Chính sách ngân hàng Nhà nước

Tăng trưởng kinh tế thế giới Chính sách tài khóa Tình hình dịch bệnh COVID – 19

Tình hình kinh tế thế giới

3.1.1 Tăng trưởng tín dụng. 19