Báo Cáo Thực Hành Quản Trị Tài Chính Công ty cổ phần bánh kẹo Hải Hà | Đại học Kinh tế kỹ thuật công nghiệp

Sự sụt giảm này có thể do nhu cầu thị trường giảm, chiến lược kinh doanh chưa hiệu quả hoặc áp lực cạnh tranh lớn. Mức giảm này không quá lớn so với doanh thu thuần, cho thấy công ty vẫn kiểm soát được chi phí và lợi nhuận tương đối ổn định. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính (KTKTCN) 18 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45740153

TRƯỜNG ĐẠI HỌC KINH TẾ KỸ THUẬT CÔNG NGHIỆP

KHOA QUẢN TRỊ VÀ MARKETING --------- --------- BÁO CÁO THỰC HÀNH

HỌC PHẦN THỰC HÀNH QUẢN TRỊ TÀI CHÍNH

Người thực hiện:

Họ và tên: Lê Kim Cường Ngày sinh: 17/06/2004 MSV: 22107100236 Lớp: DHQT16A4HN

Khoa chuyên môn: Quản trị và Marketing

Giảng viên hướng dẫn: Ths. Phan Thị Minh Phương

HÀ NỘI – 202 5 lOMoAR cPSD| 45740153

DOANH NGHIỆP: CÔNG TY CỔ PHẦN BÁNH KẸO HẢI HÀ.

YÊU CẦU 1: THU THẬP CÁC BÁO CÁO TÀI CHÍNH.

Báo cáo tài chính: Bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ.

Thuyết minh báo cáo tài chính năm 2022-2023.

YÊU CẦU 2: TÍNH TIỀN LÃI, LẬP BẢNG THEO DÕI TÌNH HÌNH THANH

TOÁN LÃI VAY NỢ CỦA DOANH NGHIỆP. - Năm 2022: ĐVT: VNĐ.

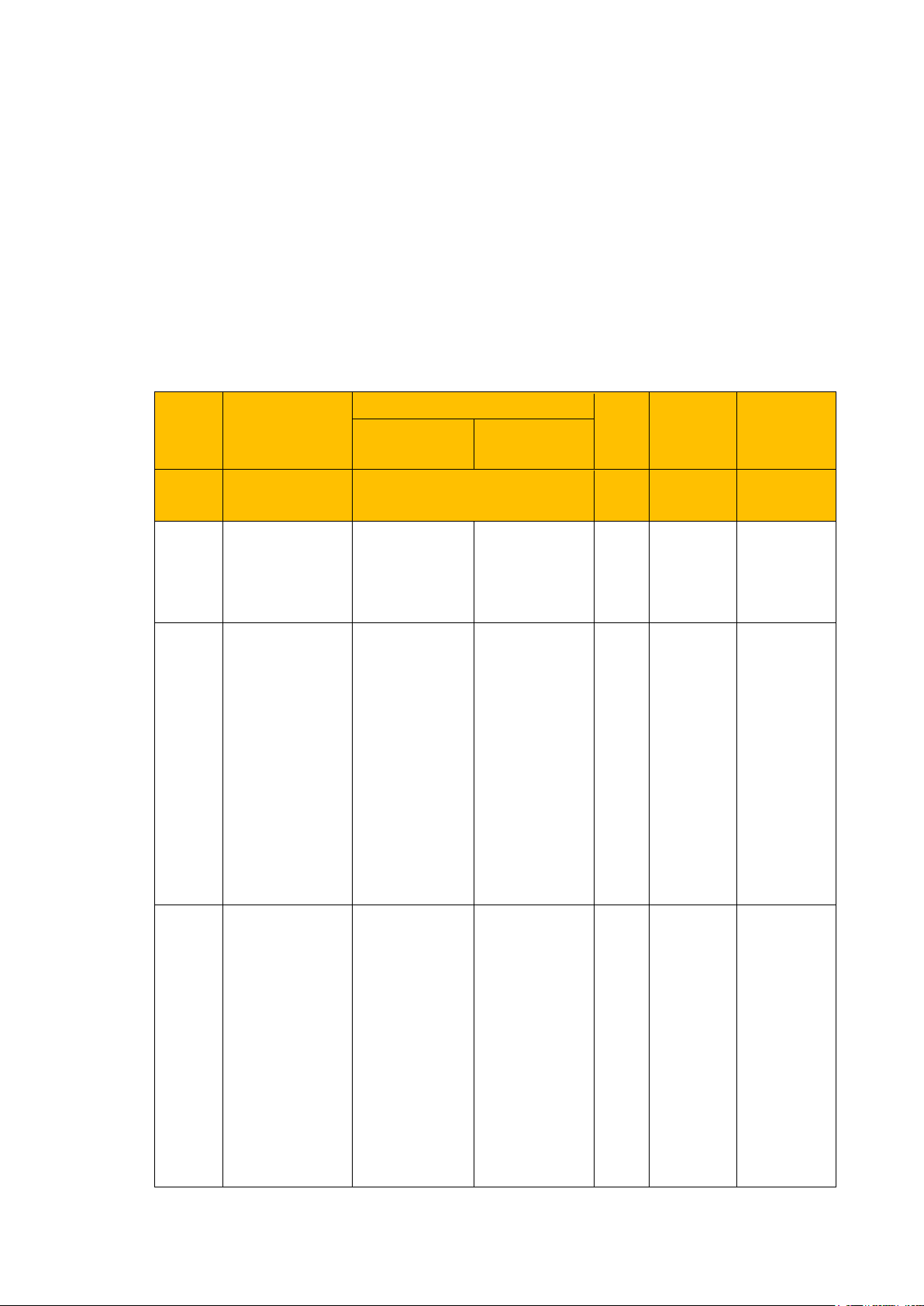

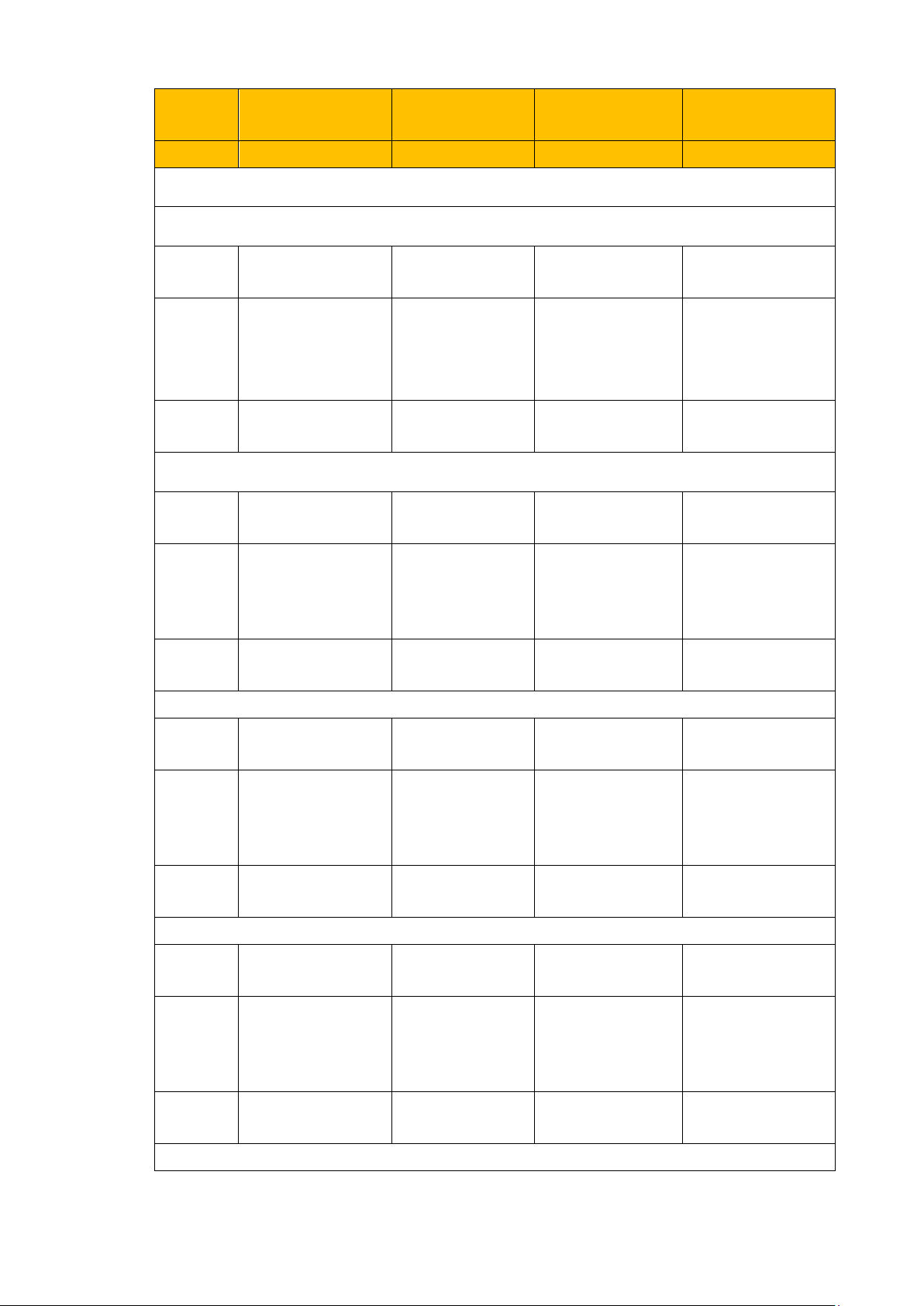

Trả nợ / Vay trong kỳ Lãi CHỈ Dư nợ đầu Dư nợ suất Lãi vay TIÊU kỳ Trả nợ Vay thêm cuối kỳ vay (5)=(4)* (1) (2) (3)=(6)-(2) (4) (6) (2) I.

314.777.865. 655.820.089 532.779.709 191.737.4 Vay 090 .150 .462 85.402 ngắn hạn

Ngân 157.302.048. 382.280.136 333.258.641 6,6 10.381.9 108.280.5 hàng 117 .299 .835 % 35.176 53.653 TMC P Sài gòn Thươ ng tín - Chi nhánh Thăn g Long

Ngân 15.091.624.4 72.622.241. 74.128.064. 6,6 996.047. 16.597.44 hàng 41 278 071 % 213 7.234 TMC P Ngoại thươn g Việt Nam - Chi nhánh Thàn 1 lOMoAR cPSD| 45740153 h Công

Ngân 49.946.216.3 108.481.735 100.457.027 6,6 3.296.45 41.921.50 hàng 82 .421 .404 % 0.281 8.365 TMC P Quân đội - Chi nhánh Điện Biên Phủ Vay 2.000.000 6,6 132.000 2.000.000 cá % nhân Vay

92.435.976.1 92.435.976. 24.935.976. 6,6 6.100.77 24.935.97 dài 50 152 152 % 4.426 6.150 hạn đến hạn trả

Ngân 35.000.000.0 35.000.000. 17.500.000. 6,6 2.310.00 17.500.00 hàng 00 000 000 % 0.000 0.000 TMC P Sài gòn Thươ ng tín - Chi nhánh Thăn g Long Trái 50.000.000.0 50.000.000. 6,6 3.300.00 phiếu 00 000 % 0.000 phát hành cho Công ty Tài chính Cổ phần Điện Lực 2 lOMoAR cPSD| 45740153

Ngân 7.435.976.15 7.435.976.1 7.435.976.1 6,6 490.774. 7.435.976 hàng 0 50 50 % 426 .150 TMC P Hàng hải Việt Nam - Chi nhánh Đống Đa II. 79.092.297.7 74.935.976. 4.156.321 Vay 45 152 .593 dài hạn

Ngân 17.500.000.0 17.500.000. 6,6 1.155.00 hàng 00 000 % 0.000 TMC P Sài gòn Thươ ng tín - Chi nhánh Thăn g Long Trái 50.000.000.0 50.000.000. 6,6 3.300.00 phiếu 00 000 % 0.000 phát hành cho Công ty Tài chính Cổ phần Điện Lực 3 lOMoAR cPSD| 45740153

Ngân 11.592.297.7 7.435.976.1 6,6 765.091. 4.156.321 hàng 45 52 % 651 .593 TMC P Hàng hải Việt Nam - Chi nhánh Đống Đa

Bảng 2.1 Bảng tổng hợp tình hình thanh toán lãi vay nợ của công ty CP Bánh kẹo Hải Hà năm 2022. Giải thích:

1. Giải thích nguồn gốc số liệu.

- (1), (2), (3), (6) lấy ở thuyết minh số 16 trang 110.

2. Giải thích cách tính. -

(4) Lãi suất vay vốn (%)= Chi phí lãi vay đầu kì/ Vốn vay đầu

kì (Chi phí lãi vay lấy ở thuyết minh số 25 trang 116).

= 25.959.522.939/ 314.777.865.090 + 79.092.297.745= 6,6% -

(5) Lãi vay= Lãi suất vay vốn (%) * Dư nợ đầu kì- Năm 2023: ĐVT: VNĐ.

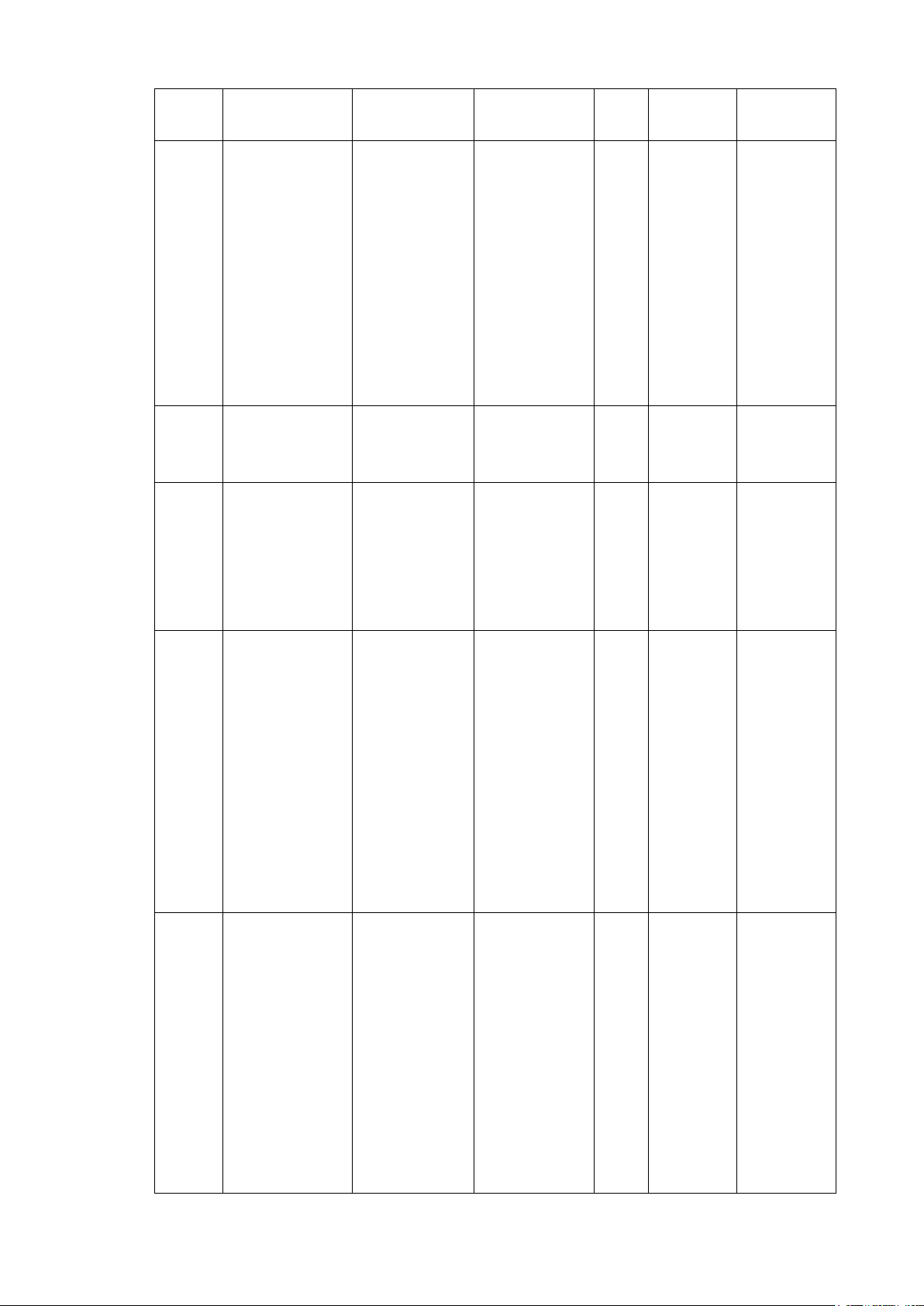

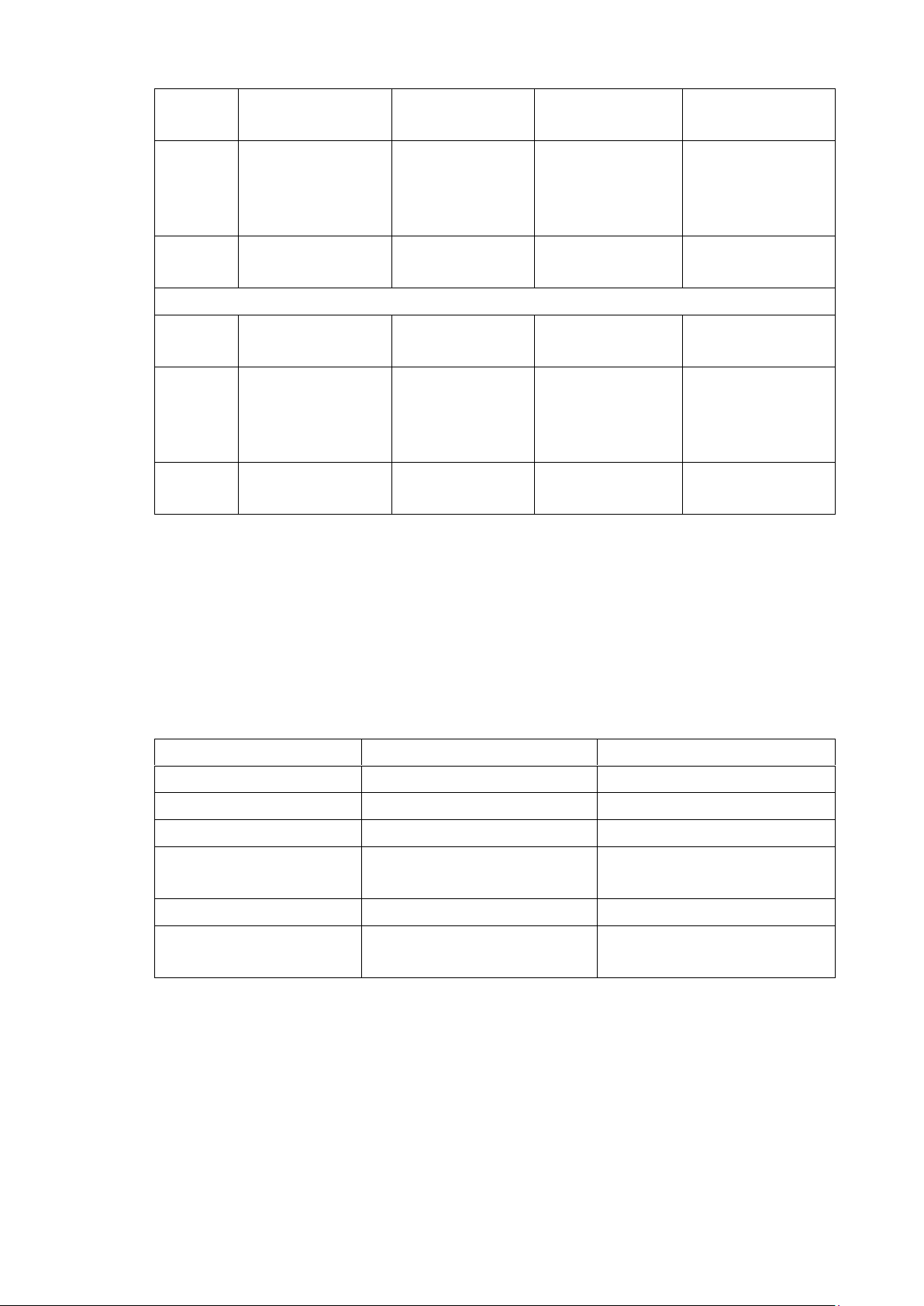

Trả nợ / Vay trong kỳ Lãi CHỈ Dư nợ đầu Dư nợ suất Lãi vay TIÊU kỳ Trả nợ Vay thêm cuối kỳ vay (5)=(4)* (1) (2) (3)=(6)-(2) (4) (6) (2) I.

191.737.485. 581.673.748 539.308.612 149.372.3 Vay 402 .008 .484 49.878 ngắn hạn 4 lOMoAR cPSD| 45740153

Ngân 108.280.553. 438.614.162 410.588.614 28,8 31.184.7 80.255.00 hàng 653 .472 .971 % 99.452 6.152 TMC P Sài gòn Thươ ng tín - Chi nhánh Thăn g Long

Ngân 16.597.447.2 16.597.447. 28,8 4.780.06 hàng 34 234 % 4.803 TMC P Ngoại thươn g Việt Nam - Chi nhánh Thàn h Công

Ngân 41.921.508.3 101.526.162 124.563.675 28,8 12.073.3 64.959.02 hàng 65 .150 .920 % 94.409 2.135 TMC P Quân đội - Chi nhánh Điện Biên Phủ Vay 2.000.000 28,8 576.000 2.000.000 cá % nhân Vay

24.935.976.1 24.935.976. 4.156.321.5 28,8 7.181.56 4.156.321 dài 50 152 93 % 1.131 .591 hạn đến 5 lOMoAR cPSD| 45740153 hạn trả

Ngân 17.500.000.0 17.500.000. 28,8 5.040.00 hàng 00 000 % 0.000 TMC P Sài gòn Thươ ng tín - Chi nhánh Thăn g Long

Ngân 7.435.976.15 7.435.976.1 4.156.321.5 28,8 2.141.56 4.156.321 hàng 0 52 93 % 1.131 .591 TMC P Hàng hải Việt Nam - Chi nhánh Đống Đa II. 4.156.321.59 4.156.321.5 Vay 3 93 dài hạn

Ngân 4.156.321.59 4.156.321.5 28,8 1.197.02 hàng 3 93 % 0.619 TMC P Hàng hải Việt Nam - Chi nhánh Đống Đa 6 lOMoAR cPSD| 45740153

Bảng 2.2. Bảng tổng hợp tình hình thanh toán lãi vay nợ của công ty CP Bánh kẹo Hải Hà năm 2023. Giải thích:

1. Giải thích nguồn gốc số liệu.

- (1), (2), (3), (6) lấy ở thuyết minh số 15 trang 142.

2. Giải thích cách tính.

- (4) Lãi suất vay vốn (%)= Chi phí lãi vay đầu kì/ Vốn vay đầu kì (Chi phí lãi vay

lấy ở thuyết minh số 24 trang 147).

= 56.431.124.247/ 191.737.485.402 + 4.156.321.593= 28,8%

- (5) Lãi vay= Lãi suất vay vốn (%) * Dư nợ đầu kì.

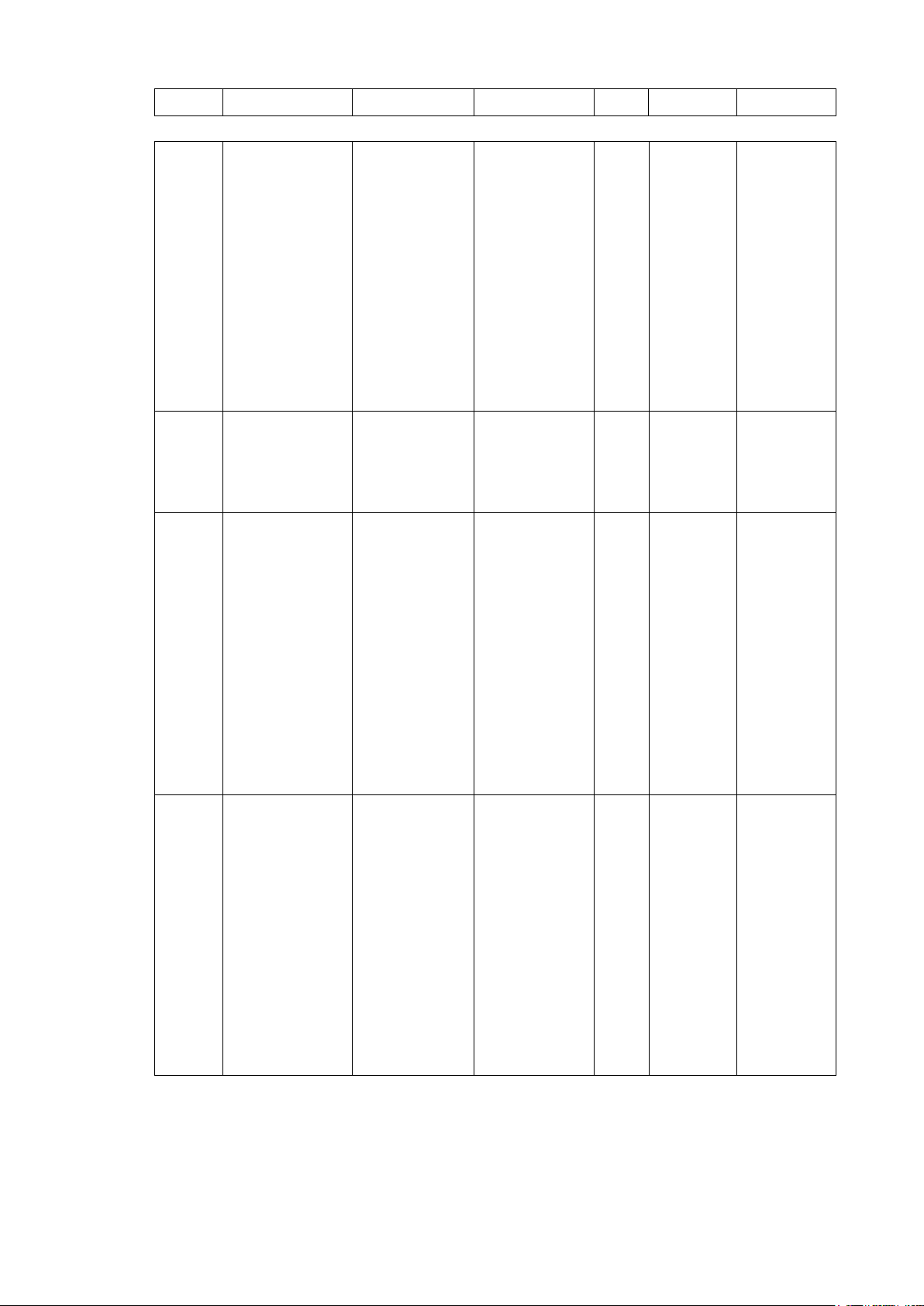

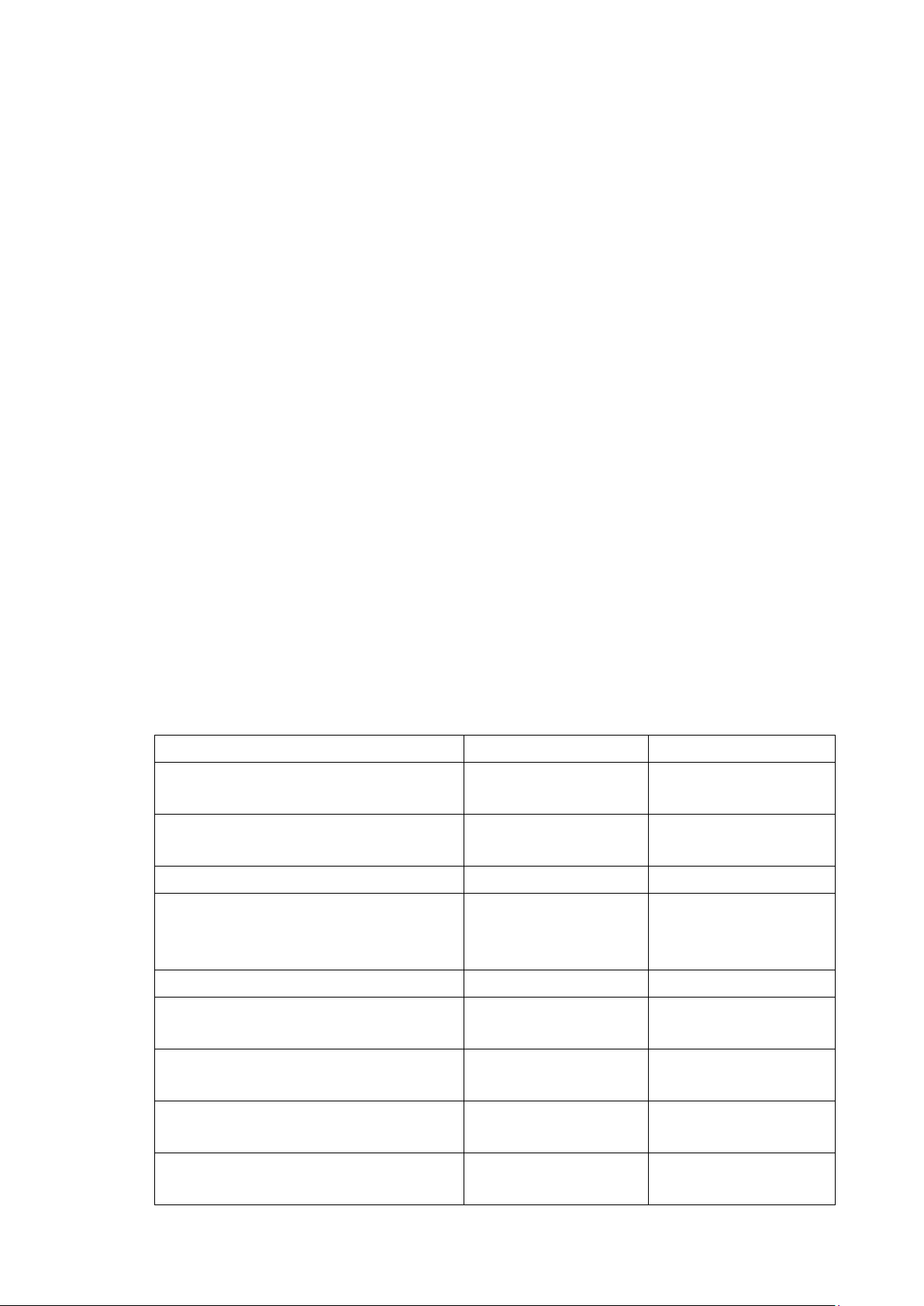

YÊU CẦU 3: LẬP BẢNG THEO DÕI TÌNH HÌNH TĂNG, GIẢM TÀI SẢN CỐ ĐỊNH. - Năm 2022: ĐVT: VNĐ. Khoản Tăng trong Giảm trong Số dư đầu năm Số dư cuối năm mục năm năm (1) (2) (3) (4) (5) A. TSCĐ hữu hình

1. Nhà xưởng vật kiến trúc Nguyê 168.770.821.58

(15.428.649.949 153.342.171.63 - n giá 7 ) 8 Giá trị hao (15.428.649.949 mòn 83.683.528.015 4.845.423.804 73.100.301.870 ) lũy kế Giá trị 85.087.293.572 - - 80.241.869.768 còn lại 2. Máy móc thiết bị Nguyê 249.863.471.59 248.843.263.43 - (1.020.208.158) n giá 1 3 Giá trị hao 154.590.139.71 11.588.446.45 165.186.794.66 mòn (991.791.503) 7 0 4 lũy kế Giá trị 95.273.331.874 - - 83.656.468.769 còn lại

3. Phương tiện vận tải 7 lOMoAR cPSD| 45740153 Nguyê 21.003.488.836 - (983.454.545) 20.020.034.291 n giá Giá trị hao 17.034.854.371 809.806.537 (983.454.545) 16.861.206.363 mòn lũy kế Giá trị 3.968.634.465 - - 3.158.827.928 còn lại 4. Thiết bị văn phòng Nguyê 308.280.763 - - 308.280.763 n giá Giá trị hao mòn 235.588.510 29.550.324 - 265.138.834 lũy kế Giá trị 72.692.253 - - 43.141.929 còn lại B. TSCĐ vô hình Nguyê - - - - n giá Giá trị hao mòn - - - - lũy kế Giá trị - - - - còn lại

C. TSCĐ thuê tài chính Nguyê - - - - n giá Giá trị hao mòn - - - - lũy kế Giá trị - - - - còn lại

Bảng 3.1. Tăng, giảm tài sản cố định năm 2022 của Công ty Cổ phần Bánh kẹo Hải Hà.

1. Giải thích nguồn gốc số liệu.

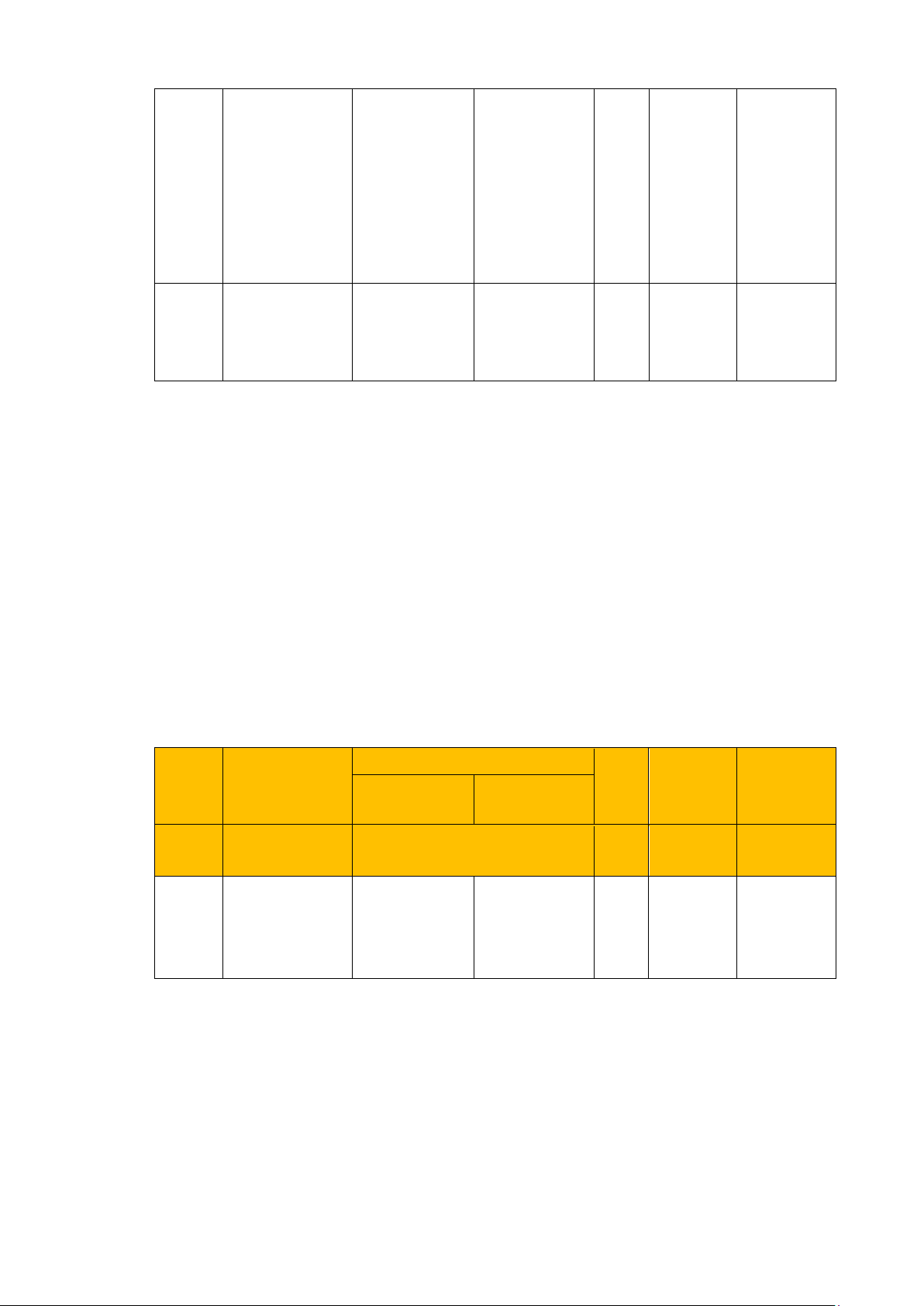

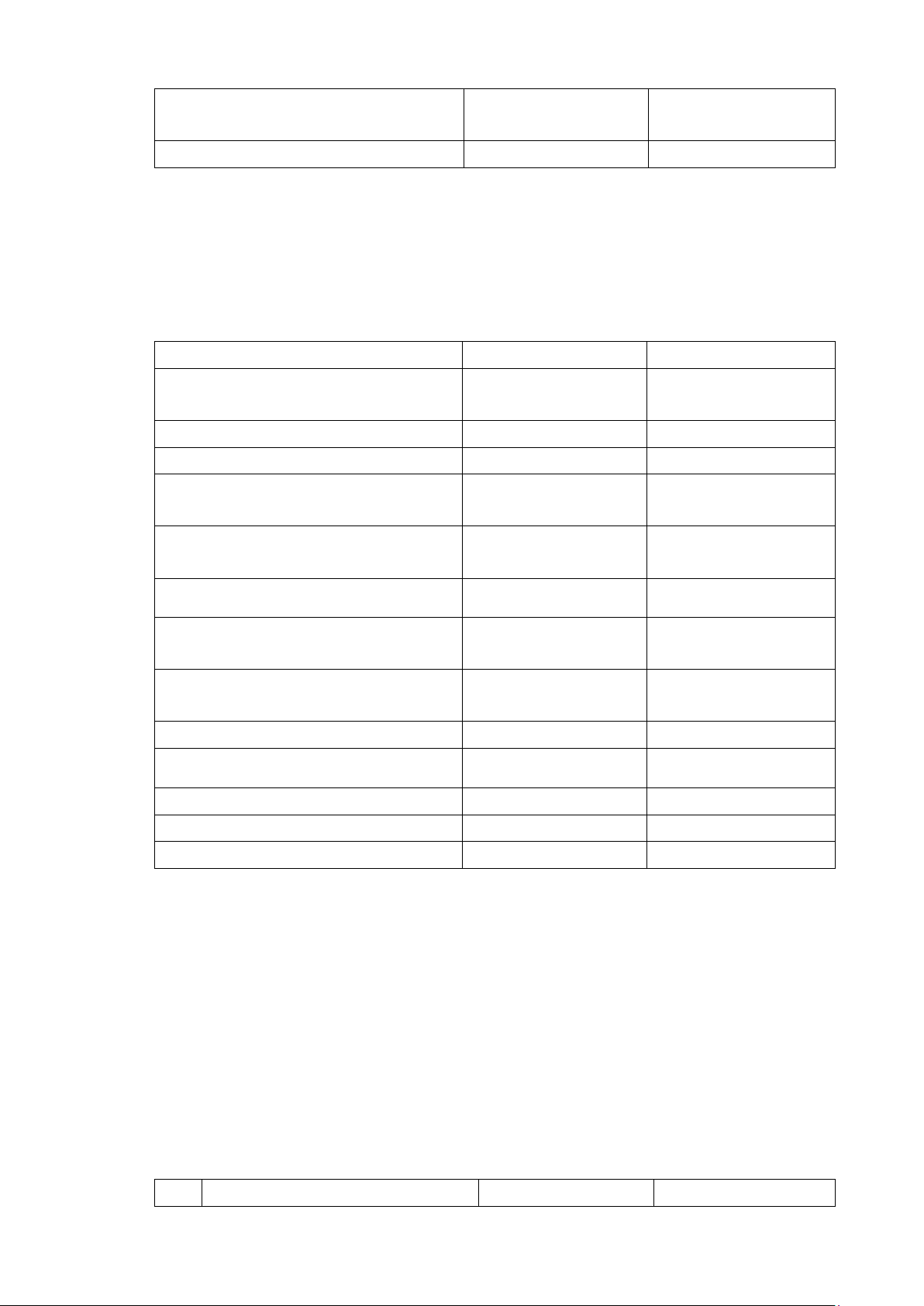

- Số liệu của (1), (2), (3), (4), (5) lấy ở thuyết minh số 13 của tài khoản tài sản cố định trang 108. - Năm 2023: ĐVT: VNĐ. 8 lOMoAR cPSD| 45740153 Khoản Tăng trong Giảm trong Số dư đầu năm Số dư cuối năm mục năm năm (1) (2) (3) (4) (5) A. TSCĐ hữu hình

1. Nhà xưởng vật kiến trúc Nguyên 153.342.171.638 - - 153.342.171.638 giá Giá trị hao 73.100.301.870 4.845.423.804 - 77.945.725.674 mòn lũy kế Giá trị 80.241.869.768 - - 75.396.445.964 còn lại 2. Máy móc thiết bị

Nguyên 248.843.263.433 1.020.000.000 - 249.863.263.433 giá Giá trị

hao mòn 165.186.794.664 11.209.823.652 - 176.396.618.316 lũy kế Giá trị 83.656.468.769 - - 73.466.645.117 còn lại

3. Phương tiện vận tải

Nguyên 20.020.034.291 1.341.703.408 (1.307.604.084) 20.054.133.615 giá Giá trị hao mòn 16.861.206.363

804.875.471 (1.307.604.084) 16.358.477.750 lũy kế Giá trị 3.158.827.928 - - 3.695.655.865 còn lại 4. Thiết bị văn phòng Nguyên 308.280.763 - - 308.280.763 giá Giá trị hao mòn 265.138.834 29.550.324 - 294.689.158 lũy kế Giá trị 43.141.929 - - 13.591.605 còn lại B. TSCĐ vô hình 9 lOMoAR cPSD| 45740153 Nguyên - - - - giá Giá trị hao mòn - - - - lũy kế Giá trị - - - - còn lại

C. TSCĐ thuê tài chính Nguyên - - - - giá Giá trị hao mòn - - - - lũy kế Giá trị - - - - còn lại

Bảng 3.2. Tăng, giảm tài sản cố định năm 2023 của Công ty Cổ phần Bánh kẹo Hải Hà.

1. Giải thích nguồn gốc số liệu.

- Số liệu của (1), (2), (3), (4), (5) lấy ở thuyết minh số 12 của tài khoản tài sản cố định trang 140.

YÊU CẦU 4: LẬP BẢNG TÍNH CÁC CHỈ TIÊU HIỆU QUẢ SỬ DỤNG VỐN

CỐ ĐỊNH TRONG DOANH NGHIỆP. Chỉ tiêu Năm 2022 Năm 2023 1. Doanh thu thuần 1.454.562.802.336 866.318.760.178 2. Lợi nhuận sau thuế 52.786.418.604 49.575.657.197 3. VCĐ bình quân 175.751.130.279 160.230.743.886 4. Hiệu suất sử dụng 8,28 5,41 VCĐ 5. Hàm lượng VCĐ 0,12 0,18 6. Tỷ suất lợi nhuận 30,03% 30,94% VCĐ

Bảng 4.1. Bảng đánh giá hiệu quả sử dụng vốn cố định của Công ty Cổ phần Bánh

kẹo Hải Hà năm 2022 và 2023. Giải thích:

1. Giải thích nguồn gốc số liệu. -

Năm 2022: Số liệu của (1), (2) lấy ở thuyết minh số 22 trang 115 và thuyết minh số 31 trang 119. 10 lOMoAR cPSD| 45740153 -

Năm 2023: Số liệu của (1), (2) lấy ở thuyết minh số 21 trang 146 và thuyết minh số 30 trang 149.

2. Giải thích cách tính.

- VCĐ đầu kỳ (cuối kỳ) = NG TSCĐ đầu kỳ (cuối kỳ) - Số tiền khấu hao lũy kế đầukỳ (cuối kỳ)

- Số tiền khấu hao lũy kế ở cuối kỳ = Số tiền khấu hao ở đầu kỳ + Số tiền khấu hao

tăng trong kỳ - Số tiền khấu hao giảm trong kỳ - (3)VCĐ bình quân = (VCĐ đầu kỳ + VCĐ cuối kỳ)/ 2

- (4)=Doanh thu (1)/ VCĐ bình quân (3)

- (5)= VCĐ bình quân (3)/ Doanh thu (1)

- (6)=Lợi nhuận ( 2)/ VCĐ bình quân (3) Đánh giá, nhận xét: 1. Đánh giá. a. Doanh thu thuần.

- Doanh thu thuần năm 2023 giảm mạnh xuống còn 866.318.760.178 VNĐ, so với

1.454.562.802.336 VNĐ năm 2022, giảm khoảng 40,44%.

- Sự sụt giảm này có thể do nhu cầu thị trường giảm, chiến lược kinh doanh

chưahiệu quả hoặc áp lực cạnh tranh lớn. b. Lợi nhuận sau thuế

- Lợi nhuận sau thuế năm 2023 là 49.575.657.197 VNĐ, giảm 6,08% so với

năm2022 (52.786.418.604 VNĐ).

- Mức giảm này không quá lớn so với doanh thu thuần, cho thấy công ty vẫn

kiểmsoát được chi phí và lợi nhuận tương đối ổn định. c. Vốn cố định bình quân (VCĐ)

- VCĐ bình quân giảm từ 175.751.130.279 VNĐ (năm 2022) xuống

160.230.743.886 VNĐ (năm 2023), tức giảm 8,83%.

- Điều này có thể do công ty thanh lý tài sản cố định hoặc ít đầu tư thêm vào tài sảncố định.

d. Hiệu suất sử dụng vốn cố định (HS VCĐ) -

Hiệu suất sử dụng VCĐ năm 2023 giảm xuống 5,41, so với 8,28 năm 2022, giảm34,66%. -

Chỉ tiêu này cho thấy mức độ tạo doanh thu từ vốn cố định giảm đáng kể, có

thểdo hiệu suất sản xuất thấp hoặc chưa khai thác hết công suất tài sản cố định. e.

Hàm lượng vốn cố định 11 lOMoAR cPSD| 45740153 -

Hàm lượng VCĐ tăng từ 0,12 (năm 2022) lên 0,18 (năm 2023), phản ánh việc

cầnnhiều vốn cố định hơn để tạo ra 1 đơn vị doanh thu. -

Điều này có thể do công ty chưa tối ưu hóa hiệu suất tài sản cố định hoặc

ngànhbánh kẹo có yêu cầu đầu tư nhiều vào máy móc, thiết bị. f. Tỷ suất lợi nhuận vốn cố định -

Tỷ suất lợi nhuận VCĐ tăng nhẹ từ 30,03% (năm 2022) lên 30,94% (năm

2023),phản ánh công ty vẫn có khả năng sinh lời tốt trên vốn cố định. -

Dù doanh thu giảm nhưng lợi nhuận sau thuế vẫn duy trì, cho thấy công ty

kiểmsoát tốt chi phí hoặc có chiến lược tối ưu hóa lợi nhuận. 2. Nhận xét chung.

- Điểm tích cực: Công ty vẫn duy trì tỷ suất lợi nhuận VCĐ ổn định, dù doanh thugiảm.

- Điểm hạn chế: Hiệu suất sử dụng vốn cố định giảm mạnh, cho thấy tài sản cố

địnhchưa được khai thác hiệu quả.

- Nguyên nhân có thể: Nhu cầu thị trường giảm, chiến lược sản xuất chưa tối ưu,hoặc

máy móc, thiết bị chưa được tận dụng tối đa.

YÊU CẦU 5: THỐNG KÊ TÌNH HÌNH QUẢN TRỊ TIỀN MẶT TẠI DOANH NGHIỆP TRONG NĂM.

- Tổng hợp tình hình doanh thu năm 2022 và 2023: ĐVT: VNĐ. Chỉ tiêu Năm 2022 Năm 2023

I. Doanh thu từ hoạt động kinh doanh

Lợi nhuận từ hoạt động kinh doanh 69.553.842.091 58.602.866.234

trước thay đổi vốn lưu động

- Tăng, giảm hàng tồn kho 9.165.222.465 30.196.728.024

- Tăng, giảm các khoản phải trả

(Không kể lãi vay phải trả, thuế thu 168.930.134.640 486.372.151.328

nhập doanh nghiệp phải nộp)

- Tăng, giảm chi phí trả trước 2.340.791.454 962.901.921

II. Doanh thu từ hoạt động đầu tư

Tiền thu từ thanh lý, nhượng bán - 139.730.640 TSCĐ và TSDH khác

Tiền thu hồi cho vay, bán công cụ 9.000.000.000 86.000.000.000 nợ của đơn vị khác

Tiền thu lãi cho vay, cổ tức và lợi 70.110.251.805 64.805.980.045 nhuận được chia 12 lOMoAR cPSD| 45740153

III. Doanh thu từ hoạt động tài chính Tiền thu từ đi vay 507.843.733.310 535.152.290.891

Bảng 5.1. Bảng tổng hợp tình hình doanh thu năm 2022 và 2023. Giải thích:

Số liệu của (I), (II), (III) lấy ở “Báo cáo lưu chuyển tiền tệ” trang 127.

- Tổng hợp tình hình chi phí năm 2022 và 2023: ĐVT: VNĐ. Chỉ tiêu Năm 2022 Năm 2023

I. Chi phí từ hoạt động kinh doanh

Tăng, giảm các khoản phải thu (47.045.831.564) (638.735.281.394) Tiền lãi vay đã trả (54.969.670.504) (24.616.552.871)

Thuế thu nhập doanh nghiệp đã (20.595.420.782) (20.707.382.915) nộp

Tiền chi khác cho hoạt động kinh (214.036.391) (161.034.420) doanh

II. Chi phí từ hoạt động đầu tư

Tiền chi để mua sắm TSCĐ và các (9.000.000.000) (2.999.619.280) TSDH khác

III. Chi phí từ hoạt động tài chính Tiền trả nợ gốc vay (705.820.089.150) (581.673.748.008)

IV. Lưu chuyển tiền thuần Hoạt động kinh doanh 127.165.031.409 (108.085.604.093) Hoạt động đầu tư 70.110.251.805 147.946.091.405 Hoạt động tài chính (197.976.355.840) (46.521.457.117)

Bảng 5.2. Bảng tổng hợp tình hình chi phí năm 2022 và 2023. Giải thích:

1. Giải thích nguồn gốc số liệu.

- Số liệu của (I), (II), (III) lấy ở “Báo cáo lưu chuyển tiền tệ” trang 127.

2. Giải thích cách tính

(IV) Lưu chuyển tiền thuần = doanh thu – chi phí

- Lập nhật kí quản trị tiền mặt tại doanh nghiệp. Đánh giá, nhận xét, đưa giải pháp. (ĐVT: VNĐ). TT Nội dung Năm 2022 Năm 2023 13 lOMoAR cPSD| 45740153 I Dòng tiền vào 836.943.975.765 1.262.232.649.083

Dòng tiền vào thu từ hoạt động 249.989.990.650 576.134.647.507 1 kinh doanh

2 Dòng tiền từ hoạt động đầu từ 79.110.251.805 150.945.710.685

Dòng tiền từ hoạt động tài 507.843.733.310 535.152.290.891 3 chính

II Dòng tiền ra

(837.645.048.391) (1.268.893.618.888)

Dòng tiền ra từ hoạt động kinh (122.824.959.241) (684.220.251.600) 1 doanh

Dòng tiền ra từ hoạt động đầu (9.000.000.000) 2.999.619.280 2 tư

Dòng tiền ra từ hoạt động tài (705.820.089.150) 581.673.748.008 3 chính

III Dòng tiền thuần trong kỳ (701.072.626) (6.660.969.805)

IV Tiền tồn đầu kỳ 19.008.149.094 18.391.796.229

V Tiền tồn cuối kỳ 18.391.796.229 11.713.871.251

VI Mức dư tiền cần thiết 616.352.865 6.677.924.978

VII Số tiền thừa hay thiếu (84.719.761) 16.955.173

Bảng 6.1. Nhật ký quản trị tiền mặt. Giải thích:

1. Giải thích nguồn gốc số liệu.

- Số liệu (IV), (V) lấy ở “Báo cáo lưu chuyển tiền tệ” trang số 127.

2. Giải thích cách tính.

- Dòng tiền vào: Các chỉ tiêu (1), (2), (3) = Lần lượt tổng của các chỉ tiêu ở bảng 5.1;

- Dòng tiền ra: Các chỉ tiêu (1), (2), (3) = Lần lượt tổng của các chỉ tiêu ở bảng 5.2;

- (I) Dòng tiền vào= (1) + (2) + (3) [ dòng tiền vào];

- (II) Dòng tiền ra= (1) + (2) + (3) [dòng tiền ra];

- (III) Dòng tiền thuần trong kì= (I) – (II);

- (VI) Mức dư tiền cần thiết= (IV) – (V);

- (VII) Số tiền thừa hay thiếu= (IV) + (III) – (V).

Đánh giá, nhận xét và đưa ra giải pháp:

1. Đánh giá, nhận xét. a. Dòng tiền vào.

- Tổng dòng tiền vào năm 2023 1.262.232.649.083 VNĐ tăng 50,8% so với

năm2022 836.943.975.765 VNĐ, điều này cho thấy doanh nghiệp có khả năng huy động tiền tốt hơn. 14 lOMoAR cPSD| 45740153

- Dòng tiền từ hoạt động kinh doanh tăng đáng kể từ 249.989.990.650 VNĐ

lên576.134.647.507 VNĐ, chứng tỏ doanh nghiệp đang cải thiện khả năng tạo ra

tiền từ hoạt động cốt lõi.

- Dòng tiền từ hoạt động đầu tư cũng tăng gần gấp đôi, từ 79.110.251.805 VNĐ

lên150.945.710.685 VNĐ, cho thấy doanh nghiệp có các khoản đầu tư mang lại lợi ích tài chính.

- Dòng tiền từ hoạt động tài chính duy trì ổn định, tăng nhẹ từ 507.843.733.310

VNĐ lên 535.152.290.891 VNĐ. b. Dòng tiền ra.

- Tổng dòng tiền ra năm 2023 (1.268.893.618.888 VNĐ) tăng mạnh so với năm2022

(837.645.048.391 VNĐ), điều này có thể làm ảnh hưởng đến khả năng thanh khoản của doanh nghiệp.

- Dòng tiền ra từ hoạt động kinh doanh tăng mạnh từ (122.824.959.241) VNĐ

lên(684.220.251.600) VNĐ, có thể do chi phí hoạt động gia tăng hoặc mở rộng quy mô sản xuất.

- Dòng tiền ra từ hoạt động đầu tư có sự biến động, từ (9.000.000.000) VNĐ

năm2022 lên (2.999.619.280) VNĐ năm 2023, có thể do doanh nghiệp giảm đầu

tư hoặc thu hồi vốn từ các khoản đầu tư trước đó.

- Dòng tiền ra từ hoạt động tài chính có sự cải thiện khi giảm từ (705.820.089.150)

VNĐ xuống (581.673.748.008) VNĐ, có thể do doanh nghiệp quản lý tốt hơn các

khoản vay và dòng tiền tài chính. c. Dòng tiền thuần và tồn quỹ

- Dòng tiền thuần trong kỳ vẫn âm ở cả hai năm (701.072.626) VNĐ năm 2022

và(6.660.969.805) VNĐ năm 2023), cho thấy doanh nghiệp vẫn chưa đạt trạng thái dòng tiền dương.

- Tiền tồn quỹ cuối kỳ giảm từ 18.391.796.229 VNĐ năm 2022 xuống

11.713.871.251 VNĐ năm 2023, điều này có thể gây rủi ro về thanh khoản.

- Mức dư tiền cần thiết năm 2023 là 6.677.924.978 VNĐ, cao hơn đáng kể so

vớinăm 2022, cho thấy nhu cầu dự phòng tiền mặt tăng lên.

- Số tiền thừa hay thiếu năm 2023 cải thiện so với năm 2022, cho thấy doanh

nghiệpđang kiểm soát tốt hơn việc cân đối tiền mặt. 2. Giải pháp.

a. Cải thiện dòng tiền từ hoạt động kinh doanh

- Tăng tốc độ thu hồi công nợ, rút ngắn thời gian thanh toán từ khách hàng.

- Kiểm soát chặt chẽ chi phí hoạt động, tối ưu hóa quản lý hàng tồn kho để giảm

chiphí lưu kho và tồn đọng vốn.

- Tăng hiệu suất sử dụng vốn bằng cách tối ưu hóa quy trình sản xuất và giảm lãngphí. 15 lOMoAR cPSD| 45740153

b. Quản lý dòng tiền đầu tư hợp lý

- Cân nhắc các khoản đầu tư mang lại lợi nhuận nhanh chóng để cải thiện dòng tiền.

- Xây dựng kế hoạch đầu tư dài hạn để đảm bảo dòng tiền không bị mất cân đối.

- Đánh giá lại hiệu quả đầu tư để tránh các khoản đầu tư kém hiệu quả.c. Cải thiện

dòng tiền từ hoạt động tài chính

- Quản lý tốt các khoản vay, tối ưu hóa chi phí lãi vay bằng cách đàm phán lãi suấtthấp

hơn hoặc tái cấu trúc nợ.

- Xây dựng kế hoạch tài chính linh hoạt để cân đối dòng tiền trong ngắn hạn và dàihạn.

- Hạn chế vay nợ quá mức để tránh áp lực trả nợ lớn làm ảnh hưởng đến thanhkhoản.

d. Tăng cường quản lý tiền mặt

- Dự báo dòng tiền thường xuyên để tránh rủi ro thiếu hụt tiền mặt.

- Lập kế hoạch chi tiêu phù hợp với tình hình tài chính thực tế.

- Giữ một khoản dự trữ tiền mặt hợp lý để đảm bảo doanh nghiệp có thể ứng phóvới

các tình huống bất ngờ. 16 lOMoAR cPSD| 45740153

YÊU CẦU 6: LẬP BẢNG PHÂN TÍCH QUYẾT ĐỊNH MỞ RỘNG TÍN

DỤNG CHO CÁC NHÓM KHÁCH HÀNG.

Giả sử số ngày làm việc cho mỗi năm là 350 ngày, kỳ thu tiền bình quân là

10 ngày và vốn đầu tư vào khoản phải thu 90%, tỷ lệ chi phí cơ hội vốn là 30%

Công ty mở rộng tiêu chuẩn tín dụng cho A (làm cho doanh thu công ty tăng

10%) cho B (làm cho doanh thu tăng 14%) cho C (làm doanh thu tăng 9%). Tỷ lệ

tăng doanh thu này không làm cho chi phí cố định tăng chỉ làm cho chi phí biến đổi

tăng. Tỷ lệ lợi nhuận gộp, vốn đầu tư và chi phí cơ hội của vốn đầu tư giữ nguyên

như lúc công ty chưa mở rộng tiêu chuẩn tín dụng cho các nhóm A, B, C. ĐVT: VNĐ. STT Chỉ tiêu Nhóm TC A Nhóm TC B Nhóm TC C Doanh số tăng thêm 1

91.496.675.872 128.095.346.220 82.347.008.284 Lợi nhuận tăng 4.117.350.414 5.764.290.580 3.705.615.373 2 thêm Khoản phải thu 2.614.190.739 3.659.867.035 2.352.771.665 3 tăng thêm Vốn đầu tư tăng 2.352.771.665 3.293.880.331 2.117.494.499 4 thêm 5 Chi phí cơ hội vốn 705.831.500 988.164.099 635.248.350 Lợi nhuận ròng 3.411.518.915 4.776.126.480 3.070.367.023 6 tăng thêm

Bảng 6.1. Bảng phân tích quyết định mở rộng tín dụng cho các nhóm khách hàng năm 2023. Giải thích:

1. Giải thích nguồn gốc số liệu.

- Doanh số, lợi nhuận gộp, chi phí bán hàng, chi phí quản lý doanh nghiệp lấy ở

“báo cáo kết quả hoạt động kinh doanh” trang số

2. Giải thích cách tính.

- Doanh số tăng thêm (1) = Doanh số * tỷ lệ % doanh số tăng thêm

Nhóm TC A = 914.966.758.715 * 10% = 91.496.675.872 VNĐ

Nhóm TC B = 914.966.758.715 * 14% = 128.095.346.220 VNĐ

Nhóm TC C = 914.966.758.715 * 9% = 82.347.008.284 VNĐ

- Tỷ lệ % LN tăng thêm = (LN gộp – CP bán hàng – CP quản lý DN) / doanh số 17 lOMoAR cPSD| 45740153

= (175.434.257.390 - 87.518.278.184 - 46.759.573.332) / 914.966.758.715 = 4,5%

LN tăng thêm (2) = doanh số tăng thêm (1) * tỷ lệ % LN tăng thêm

Nhóm TC A = 91.496.675.872 * 4,5% = 4.117.350.414 VNĐ

Nhóm TC B = 128.095.346.220 * 4,5% = 5.764.290.580 VNĐ

Nhóm TC C = 82.347.008.284 * 4,5% = 3.705.615.373 VNĐ

- KPT tăng thêm (3) = (KTTBQ * doanh số tăng thêm) / số ngày làm việc

Nhóm TC A = (10 * 91.496.675.872) / 350 = 2.614.190.739 VNĐ

Nhóm TC B = (10 * 128.095.346.220) / 350 = 3.659.867.035 VNĐ

Nhóm TC C = (10 * 82.347.008.284) / 350 = 2.352.771.665 VNĐ

- VĐT tăng thêm (4) = KPT tăng thêm (3) * 90%

Nhóm TC A = 2.614.190.739 * 90% = 2.352.771.665 VNĐ

Nhóm TC B = 3.659.867.035 * 90% = 3.293.880.331 VNĐ

Nhóm TC C = 2.352.771.665 * 90% = 2.117.494.499 VNĐ

- Chi phí cơ hội vốn (5) = VĐT tăng thêm (4) * 30%

Nhóm TC A = 2.352.771.665 * 30% = 705.831.500 VNĐ

Nhóm TC B = 3.293.880.331 * 30% = 988.164.099 VNĐ

Nhóm TC C = 2.117.494.499 * 30% = 635.248.350 VNĐ

- LN ròng tăng thêm (6) = LN tăng thêm (2) – CP cơ hội vốn (5)

Nhóm TC A = 4.117.350.414 - 705.831.500 = 3.411.518.915 VNĐ

Nhóm TC B = 5.764.290.580 - 988.164.099 = 4.776.126.480 VNĐ

Nhóm TC C = 3.705.615.373 - 635.248.350 = 3.070.367.023 VNĐ

Đánh giá: LN ròng tăng thêm (6) > 0, Doanh nghiệp quyết định mở rộng tín dụng cho ba nhóm khách hàng.

YÊU CẦU 7: PHÂN TÍCH TÌNH HÌNH QUẢN LÝ KHOẢN PHẢI

THU TRONG DOANH NGHIỆP HÃY ĐƯA RA THỜI HẠN TÍN DỤNG HỢP LÝ

Nếu bây giờ công ty kéo dài thời gian thanh toán thêm 5 ngày điều đó sẽ làm

cho doanh thu tăng thêm 7%, các phoản phải thu tăng thêm 5% điều đó có lợi cho doanh nghiệp hay không? 18 lOMoAR cPSD| 45740153 ĐVT: VNĐ. Phương án kéo Phương án cũ dài thời gian STT Chỉ tiêu (2023) thanh toán 5 ngày 1 Doanh số tăng thêm 914.966.758.715 64.047.673.110 2 Lợi nhuận tăng thêm 41.156.405.874 2.882.145.290 3

Khoản phải thu tăng thêm 15.815.853.972 (3a) Khoản phải thu mới 2.744.900.276 (3b) Khoản phải thu cũ 13.070.953.696

Vốn đầu tư vào khoản phải thu 14.234.268.575 4 tăng thêm 5 Chi phí cơ hội vốn 4.270.280.572 6

Lợi nhuận ròng tăng thêm (1.388.135.282)

Bảng 7.1. Phân tích quyết định kéo dài thời hạn tín dụng năm 2023.

1. Giải thích cách tính.

- Doanh số tăng thêm (1) = Doanh số * 7% = 914.966.758.715 * 7% = 64.047.673.110 VNĐ

- LN tăng thêm (2) = Doanh số tăng thêm * tỷ lệ % LN tăng thêm

= 64.047.673.110 * 4,5% = 2.882.145.290 VNĐ

- KPT mới (3a) = (Doanh số tăng thêm * KTTBQ) / số ngày làm việc

= (64.047.673.110 * 15) / 350 = 2.744.900.276 VNĐ

- KPT cũ (3b) = (Doanh số cũ * KTTBQ tăng thêm) / số ngày làm việc

= (914.966.758.715 * 5) / 350 = 13.070.953.696 VNĐ

- KPT tăng thêm (3) = KPT mới + KPT cũ

= 2.744.900.276 + 13.070.953.696 = 15.815.853.972 VNĐ

- VĐT vào KPT tăng thêm (4) = KPT tăng thêm * tỷ lệ % VĐT tăng thêm

= 15.815.853.972 * 90% = 14.234.268.575 VNĐ

- CP cơ hội vốn (5) = VĐT vào KPT tăng thêm * 30%

= 14.234.268.575 * 30% = 4.270.280.572 VNĐ

- LN ròng tăng thêm (6) = LN tăng thêm – CP cơ hội vốn

= 2.882.145.290 - 4.270.280.572 = -1.388.135.282 VNĐ 19

Tài liệu liên quan:

-

Đề thực hành Quản trị tài chính Công ty sữa Cổ phần sữa Vinamilk | Đại học Kinh tế kỹ thuật công nghiệp

87 44 -

Tài liệu học tập Quản trị tài chính | Đại học Kinh tế kỹ thuật công nghiệp

92 46 -

Bài tập thực hành Quản trị tài chính | Đại học Kinh tế kỹ thuật công nghiệp

119 60 -

Công ty Cổ phần Thực phẩm Hà Nội | Bài thực hành thực tập quản trị tài chính

114 57 -

Lý thuyết Quản trị tài chính | Đại học Kinh tế kỹ thuật công nghiệp

80 40