Báo cáo thực tập: Các hình thức trả lương của công ty cổ phần đầu tư phát triển Bắc Bình - Học viện nông nghiệp Việt Nam

Báo cáo thực tập: Các hình thức trả lương của công ty cổ phần đầu tư phát triển Bắc Bình - Học viện nông nghiệp Việt Nam được tổng hợp chi tiết giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Báo cáo thực tập (BCTT-2021) 28 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH ----------- ----------- BÁO CÁO

THỰC TẬP GIÁO TRÌNH 2

ĐỀ TÀI: CÁC HÌNH THỨC TRẢ LƯƠNG CỦA

CÔNG TY CỔ PHẦN ĐẦU TƯ PHÁT TRIỂN BẮC BÌNH

Nhóm sinh viên thực hiện: Nhóm số: 20

Họ tên sinh viên 1 : Nguyễn Thị Ngọc Anh - 633104

Họ tên sinh viên 2 : Lâm Thị Hằng - 633125

Họ tên sinh viên 3 : Lê Phương Liên - 633144

Họ tên sinh viên 4 : Phạm Thị Vân Anh – 633106 Khoá: 63 Ngành: Kế Toán

Giáo viên hướng dẫn: TS.

NGUYỄN THỊ KIM OANH Hà Nội -2021 LỜI CẢM ƠN

Lời cảm ơn đầu tiên em xin được gửi đến cô Nguyễn Thị Kim Oanh người đã trực

tiếp hướng dẫn, giúp đỡ nhóm em rất tận tình từ khi em bắt đầu làm báo cáo, cho đến

lúc nhóm em hoàn thành xong báo cáo thực tập này. Em xin được gửi lời cảm ơn đến

thầy, cô khoa Kế toán & Quản trị kinh doanh trường Học viện nông nghiệp Việt Nam

đã tạo điều kiện cho chúng em được trải nghiệm thực tế tại các công ty

Tiếp theo em xin được gửi lời cảm ơn đến quý Công ty Cổ phần đầu tư phát triển

Bắc Bình và đặc biệt là cô kế toán trưởng Cao Thị Hoài đã truyền đạt những kiến

thức và sự góp ý quý báu, giúp chúng em tiếp cận doanh nghiệp một cách khéo léo và đầy đủ.

Do còn nhiều hạn chế về mặt chủ quan và khách quan nên bài báo cáo của nhóm

không thể tránh khỏi những sai sót. Nhóm rất mong nhận được sự đóng góp ý kiến

của thầy cô để bài báo cáo được hoàn thiện hơn.

Chúng em xin chân thành cảm ơn ! i MỤC LỤC

LỜI CẢM ƠN ....................................................................................i

MỤC LỤC ..........................................................................................ii

DANH MỤC BẢNG ...........................................................................iv

PHẦN 1 : MỞ ĐẦU

1.1 Đặt vấn đề .......................................................................................1

1.2 Mục tiêu nghiên cứu .......................................................................3

1.2.1 Mục tiêu chung ........................................................................3

1.2.2 Mục tiêu cụ thể ........................................................................3

1.3 Đối tượng và phạm vi nghiên cứu ..................................................3

1.4 Cơ sở lý thuyết và phương pháp nghiên cứu ……………………..4

PHẦN 2 : NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU

2.1 Giới thiệu chung về công ty ............................................................6

2.1.1 Lịch sử hình thành và phát triển của công ty ......................6

2.1.2 Lĩnh vực hoạt động chính ....................................................7

2.1.3 Cơ cấu tổ chức của công ty .................................................8

2.1.4 Tình hình lao động của công ty ...........................................11

2.1.5 Tình hình tài sản và nguồn vốn tại công ty .........................13

2.1.6 Kết quả hoạt động của công ty ............................................17

2.1.7 Cơ cấu tổ chức bộ máy kế toán ...........................................20

2.1.8 Chế độ kế toán áp dụng tại công ty ……………………….22

2.2 Tìm hiểu các phương pháp trả lương tại công ty Bắc Bình .............24

2.2.1 Hạch toán tiền lương ............................................................24 ii

2.2.2 Thủ tục chứng từ ....................................................................25

2.2.3 Phương pháp trả lương tại công ty .......................................26

2.2.4 Các loại hình hợp đồng ..........................................................30

2.2.5 Thuận lợi, khó khăn và giải pháp ...........................................38

PHẦN 3 : KẾT LUẬN .........................................................................40

TÀI LIỆU THAM KHẢO ...................................................................41 iii

DANH MỤC VIẾT TẮT STT Ký hiệu Nguyên nghĩa 1 TSNH Tài sản ngắn hạn 2 TSCĐ Tài sản cố định 3 TSDH Tài sản dài hạn 4 CSH Chủ sở hữu 5 BHXH Bảo hiểm xã hội 6 BHYT Bảo hiểm y tế 7 BHTN Bảo hiểm thất nghiệp DANH MỤC SƠ ĐỒ STT Sơ đồ Nội dung Trang 1 Sơ đồ 2.1

Tổ chức bộ máy công ty 8 2 Sơ đồ 2.2 Tổ chức phòng kế toán 20 3 Sơ đồ 2.3

Sơ đồ ghi sổ nhật ký chung 23 iv DANH MỤC CÁC BẢNG STT Bảng Nội dung Trang 1 Bảng 2.1

Tình hình nguồn lao động của công ty qua 3 11 năm 2018-2020 2 Bảng 2.2

Tình hình tài sản-nguồn vốn của công ty qua 13-14 3 năm 2018-2020 3 Bảng 2.3

Bảng kết quả hoạt động kinh doanh của công 17-18 ty qua 3 năm 2018- 2020 4 Bảng 2.4

Bảng chấm công tháng 10/2019 26 5 Bảng 2.5

Bảng thanh toán lương tháng 10/2019 27 v PHẦN 1 : MỞ ĐẦU 1.1 Đặt vấn đề

Tiền lương được coi là một trong những chính sách hàng đầu của kinh tế xã hội nói

chung và của doanh nghiệp nói riêng. Nó liên quan trực tiếp đến chi phí sản xuất,

giá thành sản phẩm, cuộc sống của người lao động và là một thước đo của một

quốc gia. Đặc biệt với tình hình hiện nay, khi mà nền kinh tế phát triển đầy tiềm ẩn,

vật giá leo thang không ngừng, chỉ có tiền lương dường như vẫn đang chuyển động

tại chỗ và ngày càng không đáp ứng được nhu cầu sinh hoạt của người lao động, thì

vấn đề tiền lương ngày càng được quan tâm.

Ngoài ra, việc chi trả lương hợp lý cho người lao động sẽ tiết kiệm được chi phí lao

động sống, góp phần hạ thấp giá thành sản phẩm, tăng doanh thu cho doanh

nghiệp, cải thiện nâng cao đời sống vật chất, củng cố tinh thần cho người lao động,

kích thích người lao động quan tâm đến sản xuất, tạo điều kiện phát triển sản xuất

của doanh nghiệp và của toàn bộ nền kinh tế quốc dân. Trong cơ chế quản lý kinh

tế, tiền lương là một vấn đề cấp thiết, vì vậy cùng với sự đổi mới cơ chế kinh tế

hiện nay đòi hỏi tiền lương cũng không ngừng đổi mới, hoàn thiện sao cho phù hợp

để tạo sự phát triển kinh tế mạnh mẽ trong các doanh nghiệp.

Chính vì những vai trò quan trọng đã đề cập ở trong công tác tổ chức kế toán tiền

lương trong doanh nghiệp được xem là một nội dung quan trọng. Nó có quan hệ

mật thiết đến mọi mặt của hoạt động sản xuất kinh doanh và với từng người lao

động của doanh nghiệp. Giải quyết tốt vấn đề tiền lương sẽ làm cho người lao động

thỏa mãn lợi ích vật chất của mình, quan tâm đến thành quả lao động, phát huy

sáng kiến kỹ thuật, không ngừng nâng cao năng suất lao động, hiệu quả sản xuất kinh doanh.

Nhận thức được tầm quan trọng của việc nắm vững các phương pháp trả lương đối

với sự phát triển của doanh nghiệp, kết hợp với kiến thức lý luận được tiếp thu ở

nhà trường và tài liệu tham khảo thực tế, cùng với sự góp ý của cô kế toán trưởng

tại công ty, hướng dẫn nhiệt tình của cô giáo hướng dẫn và kết hợp với thảo luận

cùng các thành viên trong nhóm đã chọn đề tài: “ Các phương pháp trả lương tại

Công ty cổ phần đầu tư phát triển Bắc Bình ”

1.2 Mục tiêu nghiên cứu

1.2.1 Mục tiêu chung

Trên cơ sở nghiên cứu lý luận và phân tích thực trạng các phương pháp trả

lương tại Công ty cổ phần đầu tư phát triển Bắc Bình đưa ra một số giải pháp

nhằm hoàn thiện phương pháp trả lương tại Công ty trong thời gian tới

1.2.2 Mục tiêu cụ thể

- Hệ thống hóa cơ sở lý luận cơ bản về các phương pháp trả lương trong doanh nghiệp

- Phân tích, đánh giá thực trạng các phương pháp trả lương tại Công ty cổ

phần đầu tư phát triển Bắc Bình

- Đề xuất một số giải pháp nhằm hoàn thiện quy trình thực hiện trả lương tại

Công ty cổ phần đầu tư phát triển Bắc Bình

1.3 Đối tượng, phạm vi nghiên cứu

1.3.1 Đối tượng nghiên cứu

- Đối tượng nghiên cứu của đề tài là các phương pháp trả lương tại công ty cổ

phần đầu tư phát triển Bắc Bình

1.3.2 Phạm vi nghiên cứu

- Phạm vi không gian : thực hiện tại Công ty cổ phần đầu tư phát triển Bắc Bình

- Phạm vi thời gian : Đề tài được thực hiện trong thời gian từ ngày 14/ 06 đến ngày 11/07/2021

- Số liệu thu thập: Số liệu điều tra từ năm 2018 đến năm 2020.

1.4 Cơ sở lý thuyết và phương pháp nghiên cứu

1.4.1 Cơ sở lý thuyết về các phương pháp trả lương

- Khái niệm : Theo Bộ Luật lao động, tiền lương là khoản tiền mà người sử

dụng lao động trả cho người lao động để thực hiện công việc theo thỏa thuận.

Tiền lương bao gồm mức lương theo công việc hoặc chức danh, phụ cấp

lương và các khoản bổ sung khác.

Mức lương của người lao động không được thấp hơn mức lương tối thiểu do

Chính phủ quy định. Tiền lương trả cho người lao động căn cứ vào năng suất

lao động và chất lượng công việc. Người sử dụng lao động phải bảo đảm trả

lương bình đẳng, không phân biệt giới tính đối với người lao động làm công

việc có giá trị như nhau. - Vai trò :

Đối với bản thân và gia đình người lao động

Tiền lương là nguồn thu nhập, nguồn sống chủ yếu của đại bộ phận

người lao động và gia đình họ. Lương thực, thực phẩm và các dịch

vụ thiết yếu cho cuộc sống sinh hoạt hàng ngày của bản thân và gia

đình người lao động phần lớn được đáp ứng từ nguồn tiền lương của

họ. Điều đó cho thấy mức độ duy trì và nâng cao chất lượng cuộc

sống của người lao động đến đâu sẽ phụ thuộc rất nhiều vào số tiền

lương mà họ nhận được khi tham gia quan hệ lao động.

Đối với người sử dụng lao động

Tiền lương là bộ phận quan trọng của chi phí sản xuất. Vì vậy tiền

lương là một trong những căn cứ để người sử dụng lao động hoạch

định chiến lược sản xuất kinh doanh, tổ chức và quản lý lao động

trong đơn vị. Thông qua vai trò kích thích người lao động phát huy tài

năng, sáng tạo, tích luỹ kinh nghiệm … tiền lương chính là đòn bẩy

kinh tế, thúc đẩy tiết kiệm nguyên vật liệu, tăng năng suất lao động và

tăng trưởng kinh tế trong doanh nghiệp. - Nội dung :

Nguồn hình thành quỹ lương

Các phương pháp trả lương Hợp đồng lao động

1.4.2 Phương pháp thu thập số liệu

- Thu thập số liệu thứ cấp: Số liệu được sử dụng trong báo cáo là số liệu thứ

cấp được thu thập từ các báo cáo tài chính của Doanh nghiệp từ năm 2018

đến năm 2020, do kế toán trưởng của doanh nghiệp cung cấp.

- Các thông tin từ mạng internet, sách, báo có liên quan.

1.4.3 Phương pháp phân tích và xử lý số liệu

- Phương pháp xử lý số liệu: Sử dụng phần mềm Excel để xử lý số liệu nhằm

đưa ra các con số để so sánh, nhận xét sự chênh lệch, xu hướng biến động trong năm 2018 – 2020

- Phương pháp phân tích số liệu:

• Phương pháp thống kê mô tả: dùng để thống kê số tuyệt đối, số tương

đối, tốc độ phát triển bình quân để so sánh, phân tích, tính toán các chỉ

tiêu, các số liệu của công ty và từ đó rút ra các nhận xét, đề xuất giải pháp phù hợp.

• Phương pháp so sánh: Được sử dụng để phân tích đánh giá kết quả,

đối chiếu các chỉ tiêu xác định xu hướng, mức độ biến động doanh thu qua các năm.

• So sánh tuyệt đối: Xác định mức biến động tuyệt đối của các chỉ tiêu

đồng thời cho biết quy mô sự thay đổi giữa hai kì phân tích của chỉ tiêu kinh tế

• So sánh tương đối: phản ánh cơ cấu, tốc độ phát triển của chỉ tiêu

trong năm sau so với năm trước liền kề và bình quân cả giai đoạn.

PHẦN 2: KẾT QUẢ NGHIÊN CỨU

2.1 Giới thiệu về công ty cổ phần đầu tư phát triển Bắc Bình

2.1.1 Lịch sử hình thành và phát triển của công ty

- Giới thiệu sơ lược về công ty

• Tên công ty : Công ty Cổ phần đầu tư phát triển Bắc Bình

• Tên giao dịch đối ngoại : BAC BINH DEVELOPMENT INVESTMENT JOINT STOCK COMPANY

• Loại hình hoạt động : Công ty Cổ phần

• Giám đốc : Bùi Văn Bình

• Địa chỉ : Số 22, đường 2.3, Khu đô thị Gamuda Gardens, Phường Trần

Phú, Quận Hoàng Mai, Thành phố Hà Nội

• Mã số thuế : 0106220171

• Giấy phép kinh doanh : 0106220171 cấp ngày 05/07/2013

- Quá trình hình thành và phát triển của công ty

Công ty Cổ phần dầu tư phát triển Bắc Bình tiền thân là Công ty Xây lắp và

Kinh doanh vật tư thiết bị - Doanh nghiệp Nhà nước hạng I thuộc Tổng

Công ty Cơ khí Xây dựng thành lập năm 1980.

Với sự nỗ lực phát triển không ngừng của công ty kể từ khi thành lập, xuất

phát điểm chỉ có 20 cán bộ công nhân viên, cho đến nay công ty đã có lực

lượng cán bộ công nhân viên hợp đồng dài hạn là gần 200 người, lao động

ngắn hạn mùa vụ tại các công trình có lúc lên đến 1000 người. Lực lượng

cán bộ kỹ thuật đông đảo có trình độ đã phục vụ việc thi công, cung cấp thiết

bị cho các nhà đầu tư khắp các miền của đất nước.

Ngoài ra, Công ty đã được tặng thường Huân chương lao động hạng II, III.

Hàng năm, công ty còn được tặng nhiều bằng khen của Thủ tướng Chính

phủ, Bộ trưởng Bộ Xây dựng, Công đoàn ngành Xây dựng Việt Nam, Tổng

Công ty Cơ khí Xây dựng.

2.1.2 Lĩnh vực hoạt động chính -

Thi công xây lắp các công trình điện và trạm biến áp đến 500KV, các công trình viễn thông. -

Thi công xây lắp các công trình dân dụng, công nghiệp, giao thông, thuỷ lợi,

các công trình kỹ thuật hạ tầng đô thị và khu công nghiệp; -

Kinh doanh xuất nhập khẩu vật tư, thiết bị, phụ tùng cho các ngành công

nghiệp và xây dựng; kinh doanh ô tô các loại; - Xây dựng và cho thuê văn phòng, nhà xưởng; -

Thiết kế tổng mặt bằng, kiến trúc, nội thất đối với công trình xây dựng dân dụng, công nghiệp; -

Thi công xây lắp các công trình cầu, đường, bến cảng; -

Kinh doanh xuất nhập khẩu vật tư thiết bị, công nghệ xây dựng; -

Kinh doanh, lắp đặt, sửa chữa và bảo trì thang máy, nồi hơi; -

Sản xuất và kinh doanh vật liệu xây dựng, thiết bị cơ khí xây dựng; -

Sản xuất và lắp dựng kết cấu thép cho các công trình dân dụng và công nghiệp; -

Đầu tư kinh doanh phát triển nhà; -

Thẩm định dự án mua sắm thiết bị; -

Trang trí nội, ngoại thất các công trình xây dựng; -

Sản xuất đồ gỗ xây dựng; -

Sản xuất giường, tủ, bàn ghế; -

Bán buôn đồ dùng khác cho gia đình, chi tiết: Bán buôn giường tủ, bàn ghế

và đồ dùng nội thất tương tự; - Phá dỡ; -

Chuẩn bị mặt bằng (không bao gồm dò mìn và các loại tương tự tại mặt bằng xây dựng); -

Hoàn thiện công trình xây dựng...

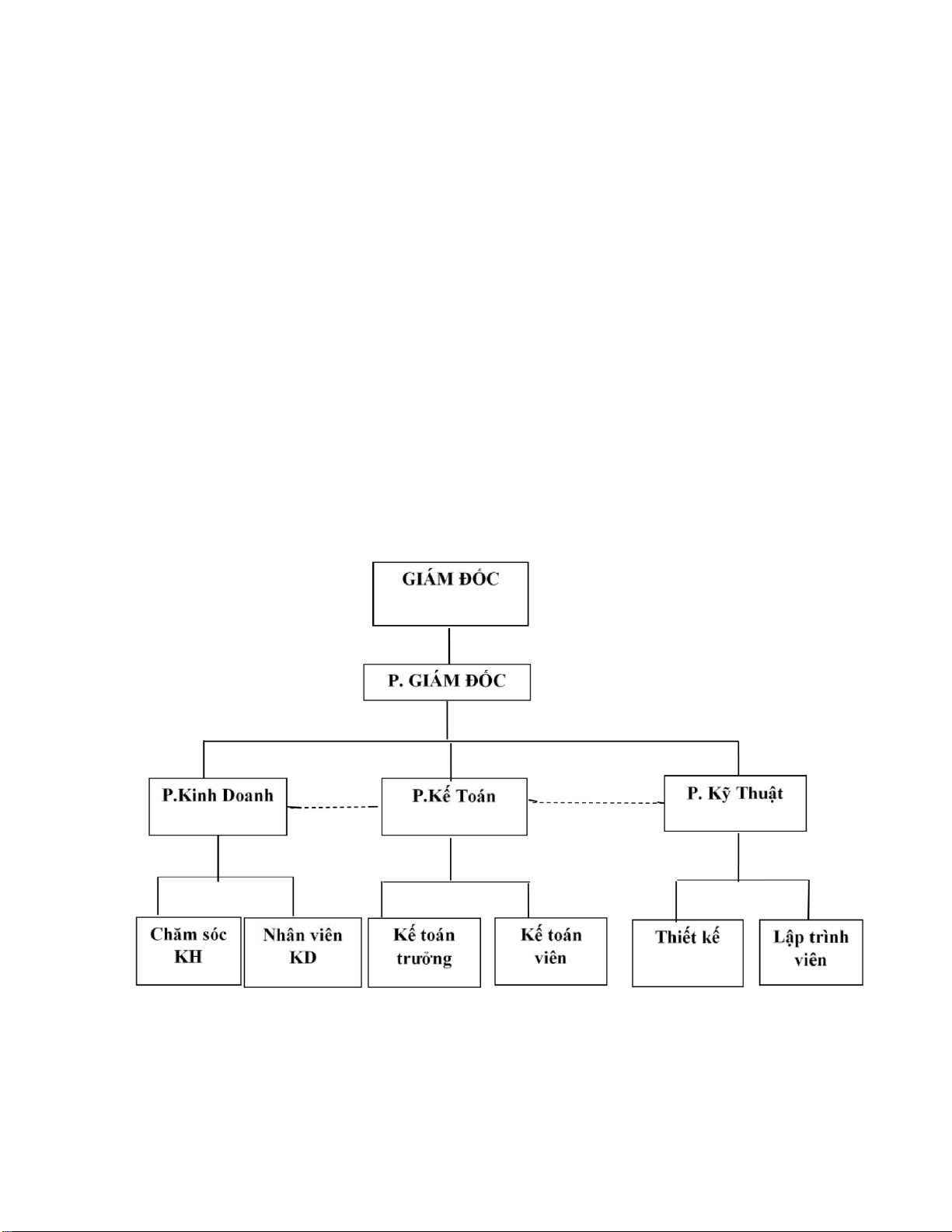

2.1.3 Cơ cấu tổ chức của công ty

- Tổ chức bộ máy của công ty

Sơ đồ 2.1: Tổ chức bộ máy công ty

(Nguồn: Phòng kế toán)

- Nhiệm vụ và chức năng của từng bộ phận trong công ty :

• Giám đốc và phó giám đốc:

Giám đốc chịu trách nhiệm quản lý điều hành hoạt động sản xuất kinh doanh

hàng ngày của công ty, do Hội đồng quản trị bổ nhiệm hoặc ký hợp đồng

thuê. Giúp việc cho Giám đốc là Phó giám đốc. • Phòng kế toán:

Chịu trách nhiệm thu chi tài chính của Công ty, đảm bảo đầy đủ chi phí cho

các hoạt động lương, thưởng, … và lập phiếu thu chi cho tất cả những chi

phí phát sinh. Lưu trữ đầy đủ và chính xác các số liệu về xuất, nhập, tồn theo quy định của công ty.

Chịu trách nhiệm ghi chép, phản ánh chính xác, kịp thời, đầy đủ tình hình

hiện có, lập chứng từ về sự vận động của các loại tài sản trong công ty, thực

hiện các chính sách, chế độ theo đúng quy định của Nhà nước. Lập báo cáo kế

toán hàng tháng, hàng quý, hàng năm để trình Ban Giám đốc. Thực hiện trả

lương, thưởng cho cán bộ công nhân viên theo đúng chế độ, đúng thời hạn.

Theo dõi quá trình chuyển tiền thanh toán của khách hàng qua hệ thống ngân

hàng, chịu trách nhiệm quyết toán công nợ với khách hàng. Mở sổ sách, lưu trữ

các chứng từ có liên quan đến việc giao nhận Phòng kinh doanh:

Thực hiện xây dựng chiến lược, kế hoạch ngân sách hàng năm, kế hoạch

công việc của phòng từng tháng để trình Tổng giám đốc phê duyệt

Tổ chức bộ máy nhân sự, phân công công việc trong phòng để hoàn thành

ngân sách năm, kế hoạch công việc của phòng/ban đã được phê duyệt từng thời kỳ.

Thực hiện các báo cáo nội bộ theo Quy định của Công ty và các báo cáo

khác theo yêu cầu của Ban điều hành.

Xây dựng các quy trình, quy định nghiệp vụ thuộc lĩnh vực của Phòng, đánh

giá hiệu quả các quy trình, quy định này trong thực tế để liên tục cải tiến,

giúp nâng cao hoạt động của Công ty.

Thực hiện các nhiệm vụ khác theo chỉ đạo của Ban điều hành phân công.

Hỗ trợ và chăm sóc khách hàng :

Tư vấn hỗ trợ cung cấp thông tin cho khách hàng nắm bắt rõ hơn về các gói

dịch vụ của công ty. Giải đáp thắc mắc, những phản ánh và khiếu nại của

khách hàng về chất lượng phục vụ của công ty. Là câu nối giữa các mặt

hàng, dịch vụ của công ty với khách. lOMoAR cPSD| 44816844

2.1.4 Tình hình lao động tại công ty

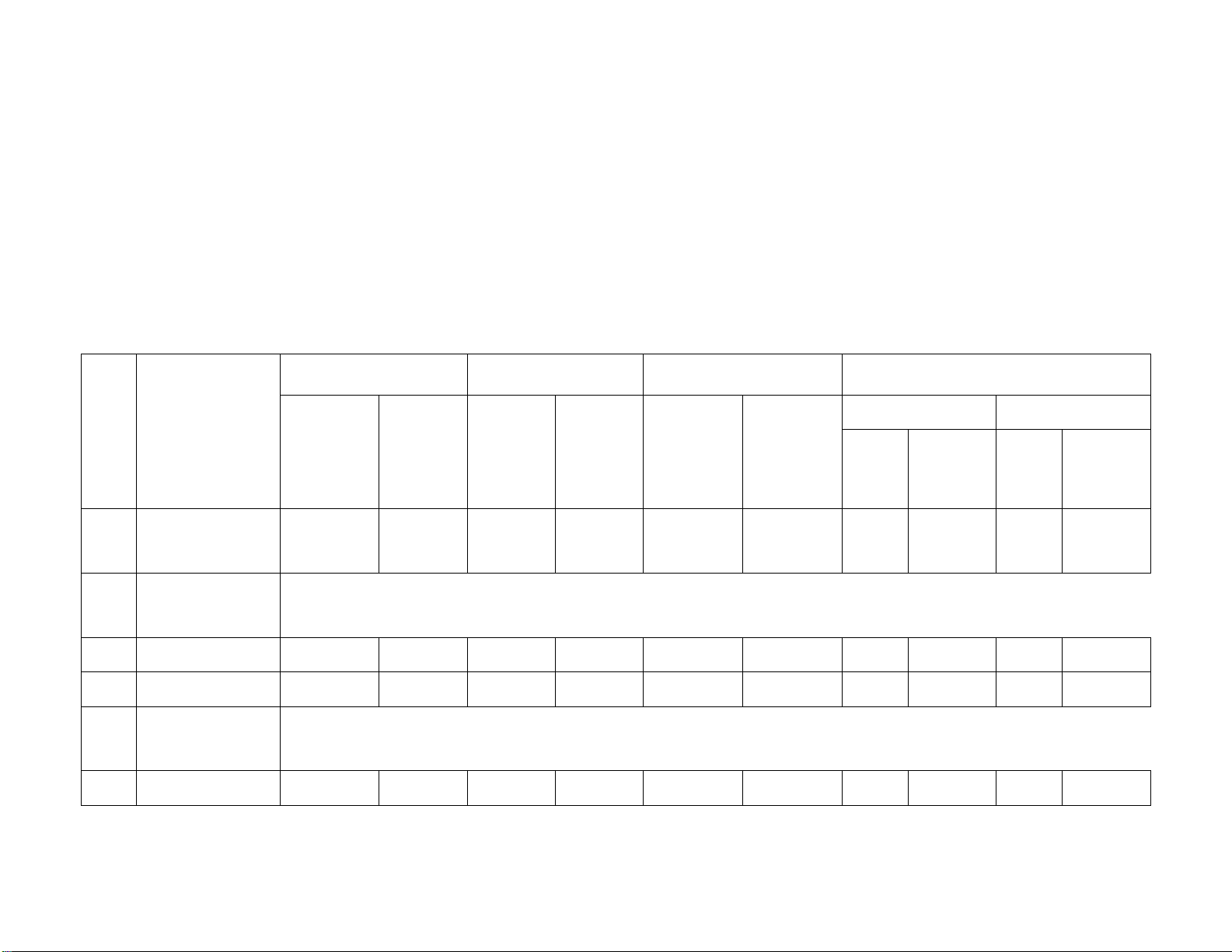

Bảng 2.1: Tình hình nguồn lao động của công ty qua 3 năm 2018-2020 STT Chỉ tiêu 2018 2019 2020 So sánh Số lượng Cơ cấu Số lượng Cơ cấu Số lượng Cơ cấu 20 18/2019 20 19/2020 (người) (%) (người) (%) (người) (%) +/- % +/- % 1 Tổng số lao 23 100,00 21 100,00 23 100,00 (2) 91,30 2 109,52 động 2 Phân loại giới tính 2.1 Nam 18 78,26 16 76,19 15 65,22 (2) 88,89 (1) 93,75 2.2 Nữ 5 21,74 5 23,81 8 34,78 0 100,00 3 160 3 Phân loại theo trình độ 3.1 Đại học, trên ĐH 20 86,96 19 90,48 21 91,30 (1) 95,00 2 110,53 3.2 Cao đẳng, trung 3 13,04 2 9,52 2 8,70 (1) 66,67 0 100 cấp, sơ cấp 11

Downloaded by Nhi Lan (boinhi0804@gmail.com) lOMoAR cPSD| 44816844

(Nguồn: Phòng kế toán) 11

Downloaded by Nhi Lan (boinhi0804@gmail.com) lOMoAR cPSD| 44816844 Nhận xét :

- Qua bảng ta có thể thấy tổng số lao động hiện tại trong công ty có 23 người

so với các năm trước thì tình hình sử dụng lao động của công ty qua 3 năm

có sự thay đổi khá rõ rệt. Cụ thể:

Năm 2019 tăng 1 người so với năm 2018, tương đương tăng 8,7%. Bởi công

ty muốn tinh giảm biên chế, loại bỏ những lao động ở khâu không cần thiết

bên ngành bán buôn. Năm 2020 so với năm 2019 công ty có sự thay đổi về

nhân sự tăng 2 người so với năm 2019. Vì năm 2020, ngành bán buôn không

thu được nhiều lợi nhuận nên thu hẹp quy mô ngành bán buôn. Mặt khác,

ngành cung cấp hóa đơn được tử mới ra do đó công ty muốn thêm lao động

để phát triển hơn ngành này.

- Phân loại theo giới tính: Năm 2018 lao động nam chiếm 78,26% do công ty

làm về bán buôn máy tính, thiết bị, lập trình phần mềm nên lao động nam

được chú trọng hơn. Đến năm 2019 ngành bán buôn không cạnh được với

các doanh nghiệp có thương hiệu lớn nên công ty đã cắt giảm bớt nhân sự

bên vận chuyển bảo trì sản phẩm, tương ứng giảm 11,11% so với năm 2018

và năm 2020 giảm 6,25% so với năm 2019. Về lao động nữ năm 2020, công

ty có cung cấp hóa đơn điện tử nên đã tuyển thêm nhân viên để hỗ trợ phòng

kinh doanh tư vấn khách hàng, tương ứng tăng 60% so với năm 2019.

- Phân loại theo trình độ chuyên môn: Tỉ lệ số lao động trình độ đại học và

trên đại học chiếm đa số. Do công ty chú trọng đến chất lượng lao động, đội

ngũ lao động có trình độ chuyên môn cao sẽ giúp công ty trong hoạt động

kinh doanh, tăng doanh thu cho công ty. Cơ cấu trình độ đại học và trên đại

học của công ty luôn chiếm trên 80% trên tổng số lao động.

Tốc độ tăng trưởng bình quân của lao động nữ là 26,49% cao hơn so với tốc

độ tăng trưởng bình quân của lao động nam là 8,71%. Điều này chứng tỏ qua 12

Downloaded by Nhi Lan (boinhi0804@gmail.com) lOMoAR cPSD| 44816844

3 năm, công ty đang dần chú trọng tuyển lao động nữ và giảm lao động nam bởi công ty đang muốn phát

triển ngành cung cấp hóa đơn điện tử .

2.1.5 Tình hình tài sản và nguồn vốn của công ty

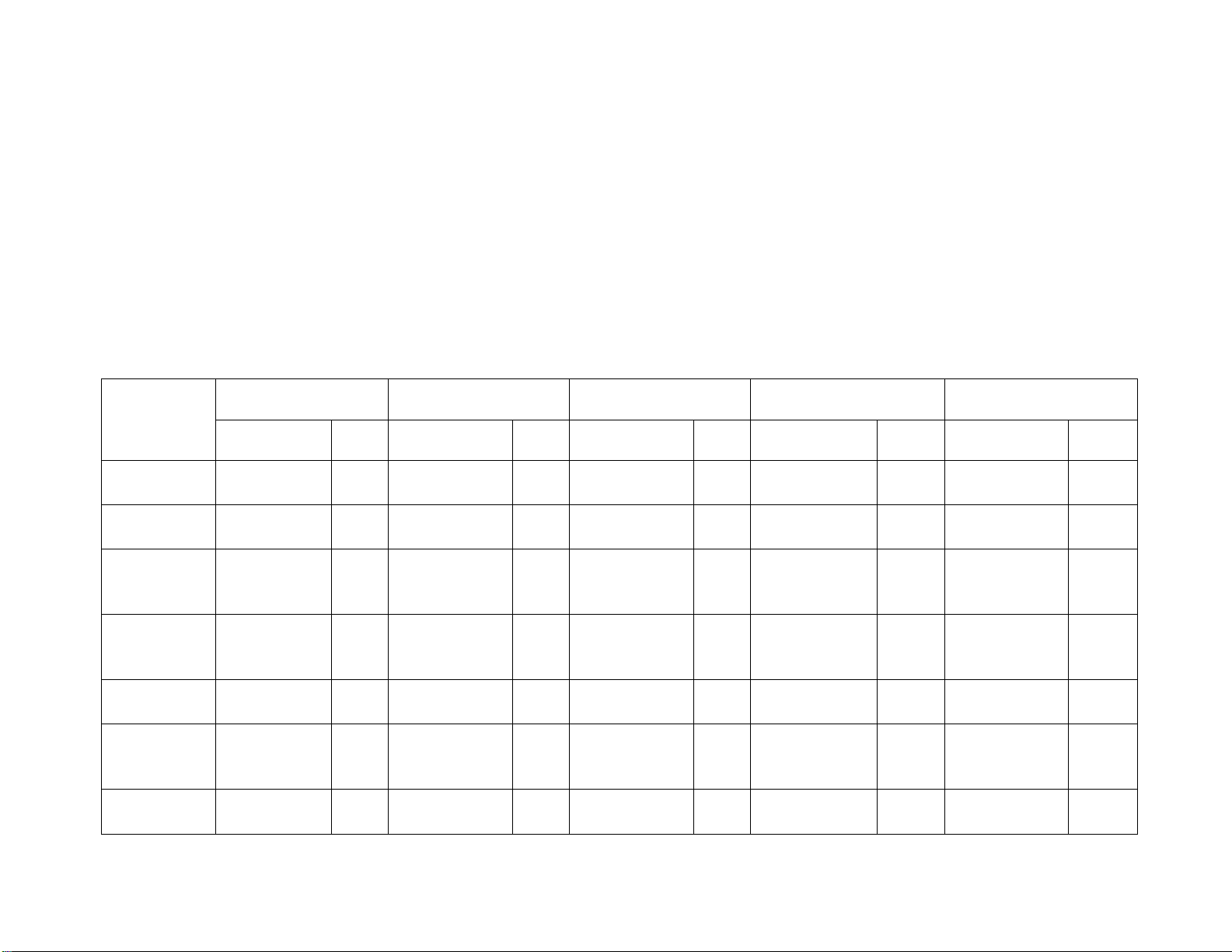

Bảng 2.2: Tình hình tài sản-nguồn vốn của công ty qua 3 năm 2018-2020 CHỈ TIÊU Năm 201 8 Năm 2019 Năm 2020 So sánh 2020/ 2019 So sánh 2019/ 2018 Giá trị % Giá trị % Giá trị % (+/-) % (+/-) % TỔNG TÀI 7.379.406.94 100 35.431.036.474 100 47.240.700.653 100 11.809.664.179 33,3 28.051.629.528 380,1 SẢN 6 A. Tài sản 6.566.181.58 89 34.092.712.496 96 41.398.520.318 88 7.305.807.822 20,6 27.526.530.908 373,0 ngắn hạn 8

I. Tiền và các 1.176.933.45 16 5.839.390.997 16 3.240.461.686 7 (2.598.929.311 (7,34) 4.662.457.546 63,2 khoản tương 1 ) đương tiền II. Các 2.501.199.23 34 14.461.805.648 41 19.597.975.837 41 5.136.170.189 14,5 11.960.606.418 162,1 khoản phải 0 thu ngắn hạn 1. Phải thu 1.938.802.69 26 9.556.702.314 27 9.278.875.866 20 (277.826.448) (0,78) 7.617.899.615 103,2 khách hàng 9 2. Phải thu 562.396.531 8 4.905.103.334 14 10.319.099.971 22 5.413.996.637 15,3 4.342.706.803 58,8 ngắn hạn khác

III. Hàng tồn 2.888.048.90 39 13.791.515.851 39 18.560.082.795 39 4.768.566.944 13,5 10.903.466.944 147,8 kho 7

Tài liệu liên quan:

-

Đề cương gợi ý cho chuyên đề thực hành nghề nghiệp | Học viên nông nghiệp Việt Nam

44 22 -

Introduction to Trac Nghiem - Instructor and Student Guide V2

77 39 -

Báo cáo thực tập: Phân tích hoạt động sản xuất kín - Học viện nông nghiệp Việt Nam

278 139 -

Báo cáo thực tập kỹ thuật - Học viện nông nghiệp Việt Nam

537 269