Báo cáo tình hình Tài Chính Công ty cổ phần Vinhomes | Tài chính doanh nghiệp 1 | Học viện Ngân Hàng

Báo cáo tình hình Tài Chính Công ty cổ phần Vinhomes với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767

Báo cáo tình hình TC Công ty cổ phần Vinhomes

1. Phân tích Công ty cổ phần Vinhomes

1.1. Giới thiệu công ty Giới thiệu chung:

Tên doanh nghiệp: Công ty cổ phần Vinhomes

Giấy chứng nhận đăng ký Doanh nghiệp: Mã số DN 0102671977, đăng

ký lần đầu ngày 06/03/2008,

Mã chứng khoán: VHM; niêm yết trên sàn HOSE

Địa chỉ trụ sở chính: Tòa nhà văn phòng Symphony, Đường Chu Huy

Mân, KĐT Sinh thái Vinhomes Riverside, P. Phúc Lợi, Q. Long Biên, TP. Hà Nội.

Điện thoại: 024-39749350– fax: 024-39749351

Website: https://www.vinhomes.vn/ Lịch sử hình thành

Năm 2009 ·Đổi tên thành CTCP Phát triển Đô thị Nam Hà Nội

Năm 2010 ·Tăng vốn điều lệ lên 2.000 tỷ đồng Năm 2011

·Trở thành công ty đại chúng và nhận Quyết định về việc chấp thuận

đăng ký giao dịch cổ phiếu tại Sở Giao dịch Chứng khoán Hà Nội (UPCOM)

với mã chứng khoán NHN Khởi công dự án khu đô thị phức hợp cao cấp

Vinhomes Times City (Hà Nội) với hơn 12.000 căn hộ lOMoAR cPSD| 40419767 Năm 2013

·Đưa vào vận hành dự án khu đô thị phức hợp cao cấp Vinhomes Royal

City (Hà Nội) với gần 5.000 căn hộ Năm 2014

·Đưa vào vận hành dự án khu đô thị cao cấp Vinhomes Riverside, Hà Nội, rộng 183,5 ha Năm 2015

·Đưa vào vận hành dự án Vinhomes Times City với phong cách kiến trúc

sinh thái thân thiện của đảo quốc Singapore Năm 2016

·Đưa vào vận hành Vinhomes Central Park tại Thành phố Hồ Chí Minh

– một trong những khu đô thị mới hiện đại và cao cấp bậc nhất Việt Nam với

hơn 10.000 căn hộ, biệt thự và nhà phố thương mại Năm 2017

·Đưa vào vận hành Vinhomes Golden River tại Thành phố Hồ Chí Minh

– khu đô thị sang trọng bậc nhất bên sông Sài Gòn và ngay trung tâm Quận 1 Năm 2018

·Đổi tên thành Công ty Cổ phần Vinhomes, tăng vốn điều lệ lên 28.365

tỷ đồng và niêm yết tại Sở giao dịch Chứng khoán Thành phố Hồ Chí Minh

(HOSE), hiện nằm trong Top 3 công ty có giá trị vốn hóa lớn nhất thị trường Việt Nam

·Ra mắt mô hình Đại đô thị đẳng cấp quốc tế và mở bán hai dự án

Vinhomes Ocean Park và Vinhomes Smart City

·Khai trương tòa nhà cao nhất Việt Nam Landmark 81 tại dự án khu đô

thị phức hợp Vinhomes Central Park, với 81 tầng, cao 461m Năm 2019 đến nay

·Quy hoạch lại các dòng sản phẩm thành các dòng thương hiệu gồm

Vinhomes Diamond, Vinhomes Ruby, Vinhomes Sapphire và nâng cấp các dự

án VinCity thành các Đại dự án thông minh mang thương hiệu Vinhomes

·Chính thức mở bán Đại dự án thứ ba – Vinhomes Grand Park tại Quận

9, Thành phố Hồ Chí Minh với tỷ lệ hấp thụ vượt trội lOMoAR cPSD| 40419767

·Mở bán tổ hợp căn hộ đẳng cấp Vinhomes Symphony liền kề khu đô thị

sinh thái sang trọng Vinhomes Riverside ở phía Đông Thủ đô Hà Nội

·Đẩy mạnh chiến lược bán buôn, nhất là tại ba Đại dự án, để nhanh

chóng phát triển hệ sinh thái nhà ở, thương mại, mua sắm, dịch vụ đẳng cấp

và phong phú các lựa chọn cho cộng đồng cư dân Thành tựu

·Tổ chức Kỷ lục thế giới trao danh hiệu “Khu đô thị và hồ nước ngọt nhân

tạo trải cát trắng lớn nhất thế giới” cho dự án Vinhomes Ocean Park

·Tổ chức Kỷ lục Việt Nam trao 2 kỷ lục Việt Nam cho dự án Thành phố

biển hồ Vinhomes Ocean Park: – “Biển hồ nước mặn lớn nhất Việt Nam” với

công trình biển hồ nước mặn 6,1ha – Kỷ lục “hồ nước ngọt trải cát trắng nhân

tạo lớn nhất Việt Nam” với công trình hồ Ngọc Trai 24,5 ha.

·Vinhomes Smart City giành giải thưởng Nhà phát triển đô thị tốt nhất

(Best Township Development) tại lễ trao giải Japan International Property

Award diễn ra tại Tokyo (Nhật Bản).

·Vinhomes được Forbes vinh danh Top 5 Thương hiệu dẫn đầu Việt Nam

·Vinhomes đạt Giải thưởng BCI Top 10 Developer BCI Asia Awards là

giải thưởng danh giá, uy tín dành cho các CHỦ ĐẦU TƯ, THIẾT KẾ KIẾN

TRÚC do tập đoàn BCI Media Group tổ chức hàng năm.

·Vingroup – Top 10 DN kinh doanh hiệu quả nhất & Top 17 doanh

nghiệp có giá trị vốn hóa thị trường đạt trên 1 tỷ USD được trao bởi Tạp chí Nhịp Cầu Đầu Tư.

·Vinhomes Ocean Park Được Vinh Danh “Dự Án Phức Hợp Tốt Nhất

Việt Nam” Tại APPA, thuộc hệ thống giải thưởng bất động sản danh giá và uy

tín bậc nhất trên thế giới International Property Awards. Lợi thế cạnh tranh

· Kiến tạo lối sống: Mỗi khu đô thị Vinhomes được quy

hoạch và thiết kế mang "tinh thần đô thị" đặc trưng nhằm tôn vinh giá trị sống

theo từng phong cách riêng biệt. Nếu Vinhomes Ocean Park là đại đô thị

biển hồ sinh thái giữa lòng Hà Nội, Vinhomes Sportia là đại đô thị thể thao lOMoAR cPSD| 40419767

năng động ở trung tâm mới của Hà Nội thì Vinhomes Grand Park là đại đô thị công viên.

·Quy hoạch tiềm năng: Vị trí các khu đô thị Vinhomes trước mắt có

thể làm giảm tập trung vào lõi đô thị, phân bố đều luồng dân cư và giao thông,

góp phần tạo ra cân bằng phát triển. Nhưng trong tương lai, đây đều là những

vị trí tiềm năng mới, hứa hẹn là tâm điểm năng động hàng đầu.

·Chuẩn hóa layout tòa nhà và layout căn hộ: Với việc thiết kế chuẩn

hóa layout tòa nhà và layout các căn hộ, sử dụng công nghệ mới, Vinhomes

được triển khai nhanh chóng và tối ưu hiệu quả đầu tư.

·Giải pháp tài chính đột phá về vấn đề nhà ở: Với giải pháp tài chính

linh hoạt, chưa từng có tại Việt Nam như cho vay mua nhà trong thời hạn lên

đến 35 năm, trả trước 10%, Vinhomes mang cơ hội nhà ở đến với đông đảo

người dân, đồng thời góp phần tạo ra những gói giải pháp có lợi cho người

tiêu dùng và thị trường.

Đối thủ cạnh tranh

Với việc năng động, sáng tạo trong hoạt động kinh doanh, chủ động hội

nhập kinh tế quốc tế, Công ty cổ phần Vinhomes trên bệ phóng vững chắc trở

thành công ty về bất động sản hàng đầu Việt Nam và khu vực, khẳng định vị

thế của một doanh nghiệp tăng trưởng toàn cầu thuộc Diễn đàn Kinh tế thế

giới. Đối thủ cạnh tranh của VHM là:

Đối thủ cạnh tranh trong nước: Trên thương trường bất động sản

hiện nay có hàng chục doanh nghiệp đang cạnh tranh trực tiếp Công ty cổ

phần Vinhomes ở nhiều lĩnh vực. - CTCP Tập đoàn Novaland (MCK: NVL):

Các sản phẩm BĐS của Novaland tiếp tục được bàn giao tới người mua nhà

ở tiêu chuẩn cao nhất, với tiện ích đồng bộ tại các dự án BĐS Đô thị Trung

tâm, BĐS Đô thị Vệ tinh thông minh, và BĐS Đô thị du lịch cùng hàng trăm

tiện ích du lịch - giải trí - văn hóa - chăm sóc sức khỏe đang xây dựng. Trong

khi đó, Vinhomes sẽ nghiên cứu xây dựng những siêu đô thị sinh thái ven

biển hoặc ven sông, hoàn chỉnh về hạ tầng giao thông với nhiều đường cao lOMoAR cPSD| 40419767

tốc cấp quốc gia và tuyến đường huyết mạch, được thiết kế độc đáo để tạo

đột phá với những công trình mang tính biểu tượng.

Có thể kể thêm một số đối thủ cạnh tranh của tập đoàn Hoa Sen khác

như POM là doanh nghiệp đang sở hữu nhà máy luyện thép lớn nhất Đông

Nam Á với công suất luyện phôi 1 triệu tấn/năm, cán thép 1 triệu tấn/năm và có

vốn điều lệ gần gấp đôi vốn điều lệ của Hoa Sen và đứng đầu về thị phần thép

xây dựng. Hay VIS là doanh nghiệp có vốn điều lệ xấp xỉ 50% so với vốn điều

lệ của Hoa Sen cũng là đối thủ nặng kí…

Tập đoàn nước ngoài: là những tập đoàn với thế mạnh về nguồn vốn

lớn đầu tư vào thị trường bất động sản Việt Nam. Ví dụ, Tập đoàn Capitaland

có hơn 22 năm thâm nhập thị trường Việt Nam, họ đã nắm bắt được tâm lý, thị

hiếu của người Việt, nên các sản phẩm của họ rất thân thiện, giá thành hợp lý,

đa dạng trong nhiều phân khúc. Về tiến độ thi công, các dự án CapitaLand

thực hiện đều đảm bảo, thậm chí vượt tiến độ thi công, chất lượng công trình

được các chuyên gia, khách hàng đánh giá rất cao. Phong cách thiết kế mang

đậm nét Singapore, không gian xanh luôn được chú trọng, ứng dụng phong thủy.

Hiện nay, đối thủ cạnh tranh của công ty cổ phần Vinhomes có hàng

chục doanh nghiệp cả trong lẫn ngoài nước. Tuy nhiên, trong lĩnh vực bất động

sản, Vinhomes đang nắm gần 22% thị phần, vượt xa các doanh nghiệp ở vị trí

thứ hai và thứ ba. Bên cạnh đó, Ngày 21/08/2023 – Lần đầu tiên, một thương

hiệu phát triển bất động sản Việt Nam là Vinhomes được vinh danh trong Top

20 thương hiệu bất động sản giá trị nhất toàn cầu tại Diễn đàn The Brand

Finance-Mibrand Vietnam 2023. Sự công nhận này củng cố uy tín và vị thế của

Vinhomes trên thị trường bất động sản quốc tế, đồng thời là bằng chứng về

hiệu quả hoạt động vượt trội và bền vững của công ty.

1.2. Phân tích chính sách đầu tư

Nhận xét chung: Các quyết định đầu tư của doanh nghiệp mặc dù đều

dựa trên cơ sở dự tính về thu nhập trong tương lai do đầu tư đưa lại, tuy

nhiên khả năng nhận được thu nhập trong tương lai thường không chắc chắn

nên rủi ro trong đầu tư là rất lớn. Vì vậy nên mỗi doanh nghiệp đều cần phải lOMoAR cPSD| 40419767

có một chính sách đầu tư đúng đắn, thận trọng để có thể tồn tại trong thị

trường kinh doanh đầy biến động

∙ Chính sách đầu tư ngắn hạn và đầu tư dài hạn Bảng 1: Tỷ lệ đầu

tư vào tài sản của HSG giai đoạn 2021 -2023 2020 2021 2022 Tỉ lệ đầu tư 61,71% 63,78% 66,4% TSNH Tỉ lệ đầu tư 38,29% 36,22% 33,6% TSDH

Ta có thể thấy rõ ràng tỷ lệ đầu tư vào tài sản ngắn hạn đều cao hơn tài

sản dài hạn và biến động không đều qua từng năm. Nguyên nhân cơ bản đó

chính là đặc thù kinh doanh của công ty Vinhomes là xây dựng và kinh doanh

các loại hình bất động sản nhà ở, chi phí sản xuất cao và đặc biệt cần có một

lượng hàng tồn kho nhất định để cung cấp ra ngoài thị trường.

Trong niên độ tài chính từ năm 2020-2023, tỷ lệ đầu tư TSNH tăng trung

bình 2,7% mỗi năm từ xấp xỉ 61% lên tới 66% chủ yếu là do tập trung xậy dựng

nhiều mô hình nhà ở để mở rộng chiếm lĩnh thị phần. Tuy nhiên do tình hình

thị trường biến động mạnh sau dịch Covid-19, và quỹ đất của Hà Nội để xây

chung cư đã hết nên giá chung cư bị đẩy giá dẫn đến việc đầu tư xây chung cư

tại những vùng ven thành phố tăng mạnh để đáp ứng nhu cầu mua nhà của người lao động.

∙ Chính sách đầu tư tài chính

Nhận xét chung: Các quyết định đầu tư của doanh nghiệp mặc dù đều

dựa trên cơ sở dự tính về thu nhập trong tương lai do đầu tư đưa lại, tuy

nhiên khả năng nhận được thu nhập trong tương lai thường không chắc chắn

nên rủi ro trong đầu tư là rất lớn. Vì vậy nên mỗi doanh nghiệp đều cần phải

có một chính sách đầu tư đúng đắn, thận trọng để có thể tồn tại trong thị

trường kinh doanh đầy biến động lOMoAR cPSD| 40419767

Bảng 2: Tỷ lệ đầu tư tài chính của VHM giai đoạn 2020 -2022 2020 2021 2022 Tỉ lệ đầu tư 0.5643% 0.199% 13.0539% TCNH TỈ lệ đầu tư 99.4357% 99.801% 86.9461% TCDH

Về đầu tư tài chính ngắn hạn: từ năm 2020 đến năm 2021, tỉ lệ đầu tư

tài chính ngắn hạng của công ti giảm mạnh lên đến 66% , dòng tiền này đến

từ các khoản đầu tư nắm giữ đến ngày đáo hạn đến từ các ngân hàng thương

mại. Từ năm 2021 đến năm 2022, tỉ lệ đầu tư ngắn hạn tăng lên gấp 105 lần

từ 0,199% lên đến 13,05%, khoản tiền này đến từ đầu tư chứng khoán và các

khoản đầu tư nắm giữ đến ngày đáo hạn đã được công ti tăng mạnh từ 56 tỉ

(2021) tăng thành 4,907 tỉ đông (2022).

Về đầu tư tài chính dài hạn: luôn chiếm tỷ trọng tuyệt đối trong cả giai

đoạn. Năm tài chính 2020-2023, doanh nghiệp chi mạnh vào việc mua trái

phiếu từ các ngân hàng thương

mại thay vì chỉ đầu tư vào công ty con và công ty liên doanh, liên kết

như 3 năm trước đó. Dưới tình hình nợ vay tăng nhanh, lợi nhuận sụt giảm thì việc đầu

tư cho trái phiếu là giải pháp an toàn để doanh nghiệp bù đắp lại nguồn vốn.

Bảng 3: Lưu chuyển tiền từ hoạt động đầu tư của VHM giai đoạn 2020-2022 lOMoAR cPSD| 40419767 ĐVT: 1,000,000 2020 2021 2022 Mua sắm TSCĐ 4 (1.857.18 2) (5.326.842) (1.231.6 6) Tiền thu từ thanh lý, g 154.032 19.393 48.661

nhượn bán TSCĐ và các tài sản dài hạn (195.942) (45.379.2 6 (35.833.835) Tiền chi cho vay và tiền 6) gửi có kỳ hạn 172.597 29.563.78 8 24.357.032

Tiền thu hồi từ khoản cho

vay và tiền gửi có kỳ hạn khác các

Nguồn: BCTC VHM giai đoạn 2020-2022 lOMoAR cPSD| 40419767 (32.992. 6 (11.851.4 8 (57.536.558)

Tiền chi đầu tư góp vốn vào 13) 4) đơn vị khác 37.227.9 1 33.923.67 5 28.038.267

Tiền thu hồi đầu từ góp 8

vốn vào các đơn vị khác 8.507.03 5 5.544.117 9.789.645 Tiền thu lãi cho vay, cổ

tức và lợi nhuận được chia 11.641. 38 9.963.0 41 (36.463.668)

Lưu chuyển tiền thuần

từ hoạt động đầu tư

Nhìn vào báo cáo lưu chuyển tiền tệ, trong 2 năm đầu 2020 và 2021, lưu

chuyển tiền thuần từ hoạt động đầu tư là dương, tuy nhiên đang có xu hướng

giảm. Cho đến năm 2023, con số này đã chuyển thành âm với mức âm lên tới

36.463 tỷ đồng, điều này cho thấy được mức độ giảm sút quy mô vốn có thể

ảnh hưởng đến sức khoẻ của DN rất nhiều. Tuy nhiên, doanh thu và lợi nhuận

của doanh nghiệp đang có xu hướng tăng chứng tỏ việc đầu tư đang có hiệu quả. Kết luận

Nhìn chung, chính sách đầu tư của VHM khá hợp lý. Tại thời điểm công

ty mở rộng đầu tư thì ngành bất động sản đang phát triển mạnh (do thời kỳ

Covid và hậu Covid, gần như mọi hoạt động bị đóng băng tuy nhiên thị trường

bất động sản lại nóng hơn bao giờ hết). Công ty cổ phần Vinhomes đã chớp

lấy thời cơ và đạt được doanh thu cũng như lợi nhuận vượt kỳ vọng.

Bước chuyển mình về chính sách đầu tư của Vinhomes đã mang đến

nhiều dấu hiệu khả quan cho doanh nghiệp này. Trong niên độ tài chính

20202022 họ đã duy trì vị thế chủ đầu tư hàng đầu thị trường bất động sản Việt lOMoAR cPSD| 40419767

Nam với các đại dự án như Vinhomes Ocean Park, Vinhomes Smart City,

Vinhomes Grand Park,... Hơn thế nữa, họ không ngừng đa dạng hóa sản phẩm,

đáp ứng nhu cầu đa dạng của khách hàng, từ nhà ở bình dân đến cao cấp, từ

căn hộ chung cư đến biệt thự, nhà phố. Bên cạnh mảng bất động sản nhà ở,

Vinhomes đang đẩy mạnh phát triển mảng bất động sản công nghiệp và bất

động sản nghỉ dưỡng. Đây là những lĩnh vực tiềm năng, hứa hẹn mang lại

nguồn thu mới cho doanh nghiệp trong tương lai.

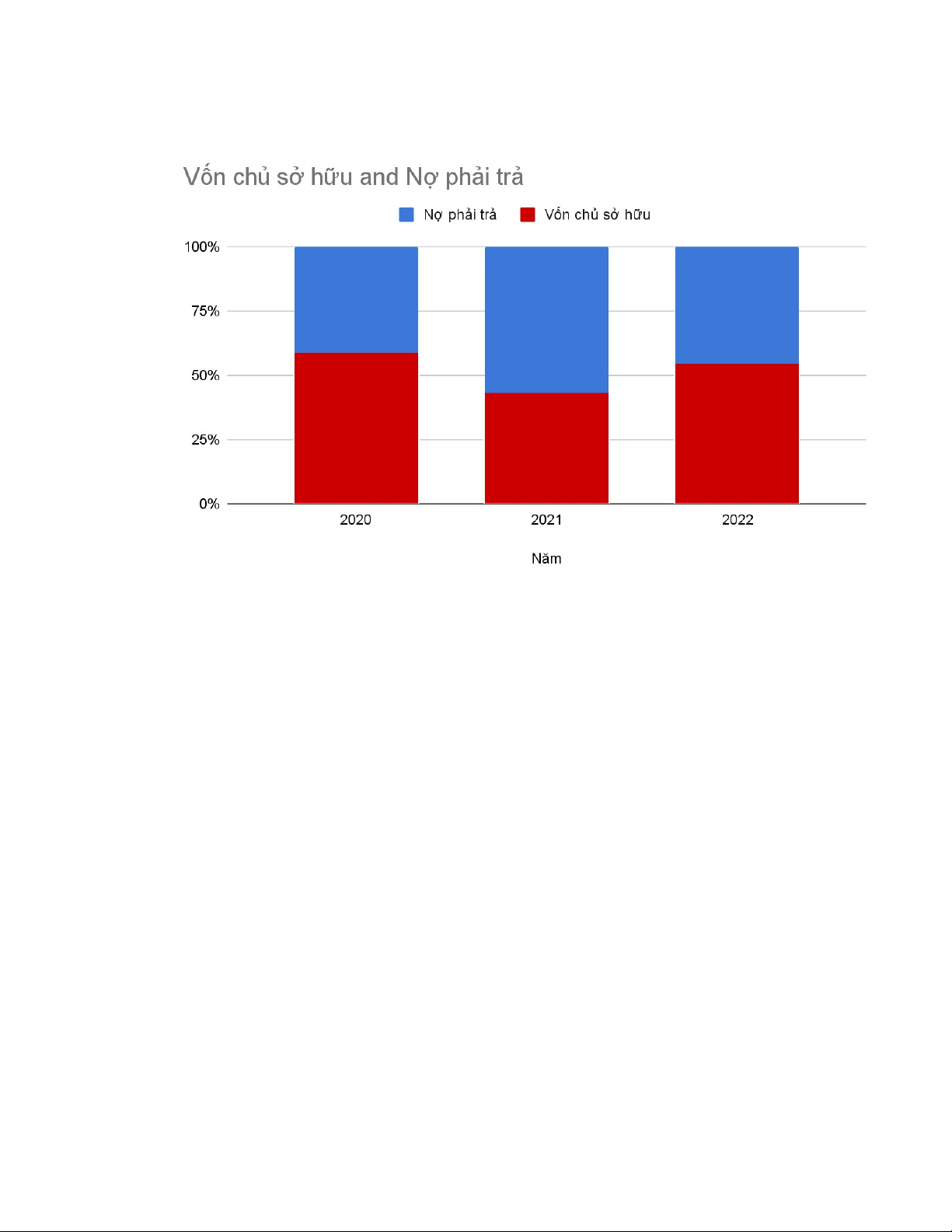

1.3. Phân tích chính sách tài trợ 1. Cơ cấu nguồn vốn

Tổng giá trị nguồn vốn tăng qua từng năm từ 2020 đến 2022. Tỷ lệ vốn

chủ sở hữu so với tổng nguồn vốn năm 2020 là 45,3%, đến năm 2021 là 54,7%

nhưng lại giảm xuống 31,3% vào năm 2022. Cơ cấu nguồn vốn từ năm 2020-

2021 của công ty tăng do sử dụng nhiều vào nợ ( chủ yếu là khoản đặt cọc

trước của người mua, huy động vốn chủ yếu từ bên bên trong (chào bán thêm

cổ phiếu năm 2021 và lợi nhuận để lại của năm 2021) và mức độ độc lập về tài

chính khá cao. Tuy nhiên, năm 2021 và 2022 Công ty có xu hướng tăng các

khoản nợ phải trả như tăng các khoản phải trả người bán và nợ vay ngắn

hạn,...làm giảm tỷ trọng VCSH. Các khoản nợ vay ngắn hạn tăng chứng tỏ công

ty có uy tín lớn trong thị trường, việc gia tăng này vừa làm tăng hệ số đòn bẩy

tài chính vừa giúp công ty có nguồn vốn lớn để mở rộng đầu tư như đã phân tích ở trên. lOMoAR cPSD| 40419767

Biểu đồ 1: Cơ cấu nguồn vốn VHM giai đoạn 2020-2022

Nợ phải trả trong cơ cấu nguồn vốn của Công ty có xu hướng tăng

trong những năm đầu, cụ thể năm 2020, tổng nợ phải trả là 89 nghìn tỷ đồng,

chiếm tới 41% cơ cấu nguồn vốn Công ty, chủ yếu là các khoản vay ngân

hàng. Tuy nhiên, sang năm 2021, tỷ trọng nợ phải trả đã tăng mạnh lên đến

15% so với năm 2020 và đây cũng là năm có tỉ lệ nợ cao nhất trong 3 năm.

Đến năm 2022, tỷ trọng nợ chỉ chiếm 45%, giảm mạnh 11% so với năm

2021. Điều này cho thấy công ty đã có những chiến lược thiết thực và hiệu

quả nhằm tập trung điều chỉnh giảm nợ vay.

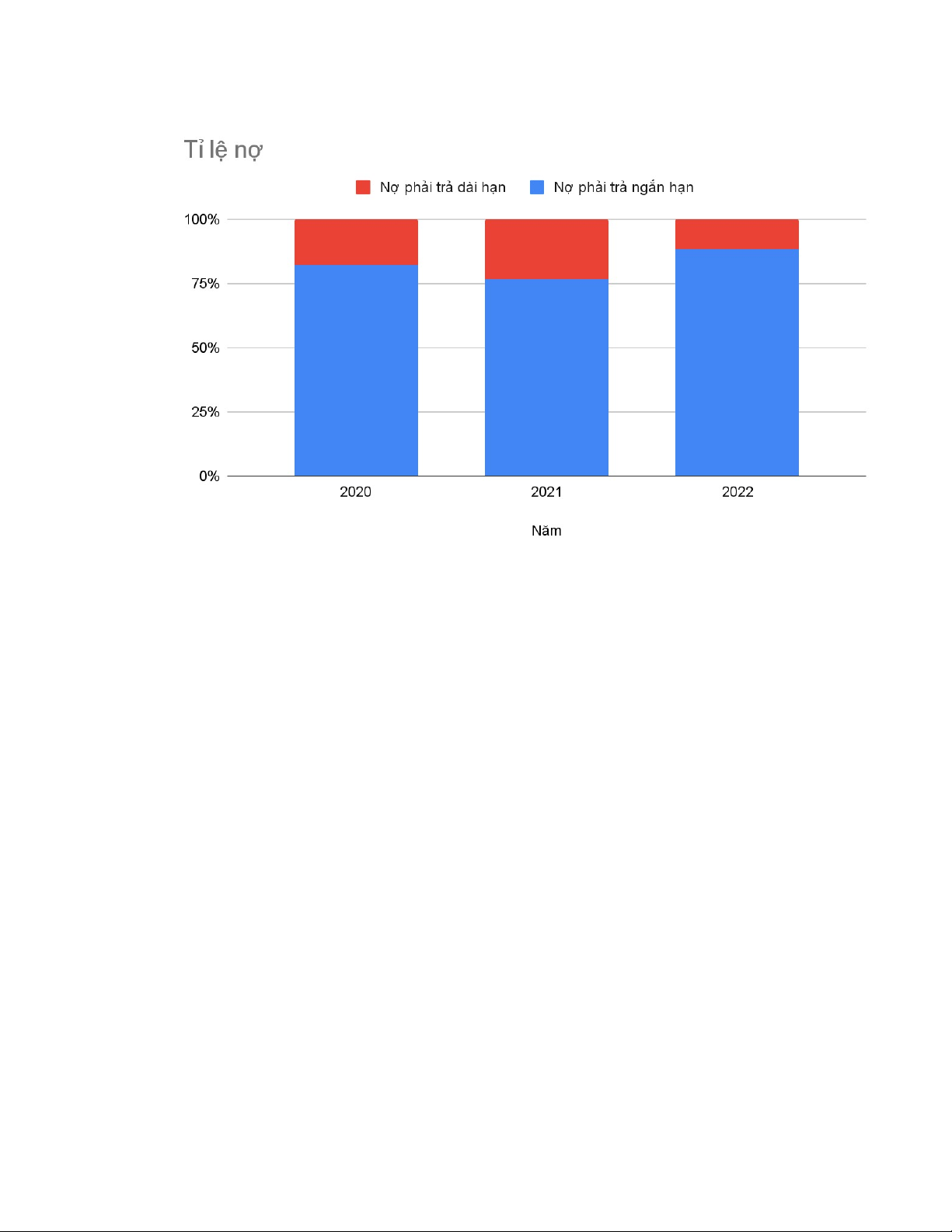

Biểu đồ 2: Tỷ trọng nợ VHM trong giai đoạn 2020-2022 lOMoAR cPSD| 40419767

Nợ ngắn hạn năm 2020 và năm 2021 giảm, cụ thể năm 2021 giảm 28

nghìn tỷ đồng so với năm 2020. Những năm này nợ ngắn hạn tăng do khoản

phải trả người bán tăng. Sang năm 2022, nợ ngắn hạn tăng mạnh từ 75 nghìn

tỷ đồng lên đến 187 nghìn tỷ đồng và năm 2022 tăng mạnh 112 nghìn tỷ đồng.

Doanh nghiệp đã cố gắng giảm nợ bằng cách tái cấu trúc hệ thống, thu gọn

các dự án đầu tư trái ngành nhằm duy trì cơ cấu vốn an toàn, ít rủi ro và ít phụ

thuộc vào nguồn vốn bên ngoài hơn.

Nợ dài hạn trong giai đoạn 2020-2022 có sự điều chỉnh tăng giảm để

phù hợp với thị trường chiếm lần lượt 22%, 23%,12% tổng nợ phải trả của từng

năm, điều này thể hiện doanh nghiệp đã tập trung trả các khoản nợ dài hạn

như vay tài chính trong năm 2021-2022, do đó việc huy động vốn từ bên ngoài cũng giảm.

Đòn bẩy tài chính

Để gia tăng tỷ suất lợi nhuận vốn chủ sở hữu, DN thường sử dụng đòn bẩy tài chính lOMoAR cPSD| 40419767

Hệ số nợ/ Tổng tài sản Chỉ tiêu 2020 2021 2022 Hệ số 0,56 0,5695 0.45 nợ/Tổng tài sản

Hệ số này đo mức độ sử dụng nợ vay của doanh nghiệp để tài trợ cho

tổng tài sản. Hệ số nợ/ Tổng tài sản của công ty trong 3 năm đều ở mức cao.

Tuy nhiên, tỷ lệ nợ trên tổng tài sản giảm rõ rệt từ 56,,95% năm 2021 xuống

còn 45,7% vào năm 2022. Điều này cho thấy Công ty đã có những chính sách

điều chỉnh giảm nợ, nhưng tỷ lệ này vẫn ở mức cao so với nhiều doanh nghiệp

thép khác cũng như hệ số trung bình ngành, cho thấy doanh nghiệp vẫn đang

sử dụng đòn bẩy tài chính với tỷ lệ cao.

Hệ số nợ/ Vốn chủ sở hữu Chỉ tiêu 2020 2021 2022 1,27 1,32 0,84 Hệ số nợ/

Vốn chủ sở hữu

Hệ số này đo lường quy mô tài chính của doanh nghiệp. Giai đoạn 2020-

2021, chỉ tiêu này đều lớn hơn 1 chứng tỏ doanh nghiệp hiện đang chủ yếu là

sử dụng nợ và vay mượn nhiều hơn so với số vốn hiện có, tuy sử dụng đòn

bẩy tài chính để gia tăng tỷ suất lợi nhuận vốn chủ nhưng có thể khiến doanh

nghiệp gặp rủi ro trong việc trả nợ cũng như rủi ro biến động lãi suất ngân hàng.

Tuy nhiên, trong năm 2022 có sự giảm mạnh về tỷ lệ cho thấy doanh nghiệp

đang thực hiện các biện pháp để giảm nợ vay cho doanh nghiệp.

Hệ số đòn bẩy tài chính Chỉ tiêu 2020 2021 2022 lOMoAR cPSD| 40419767 Hệ số đòn 2,27 2,23 1,84 bẩy tài chính

Đây là hệ số thể hiện mối quan hệ giữa vốn vay và vốn chủ sở hữu

trong một thời kỳ. Tỷ số của cả 3 năm đều lớn cho thấy doanh nghiệp biết tận

dụng đòn bẩy tài chính, tuy nhiên cũng cho thấy doanh nghiệp đang chưa độc

lập về tài chính, cho dù có sự giảm nợ trong năm 202 và 2021 nhưng vẫn phụ

thuộc phần lớn vào vốn vay.

1.4. Phân tích chính sách cổ tức

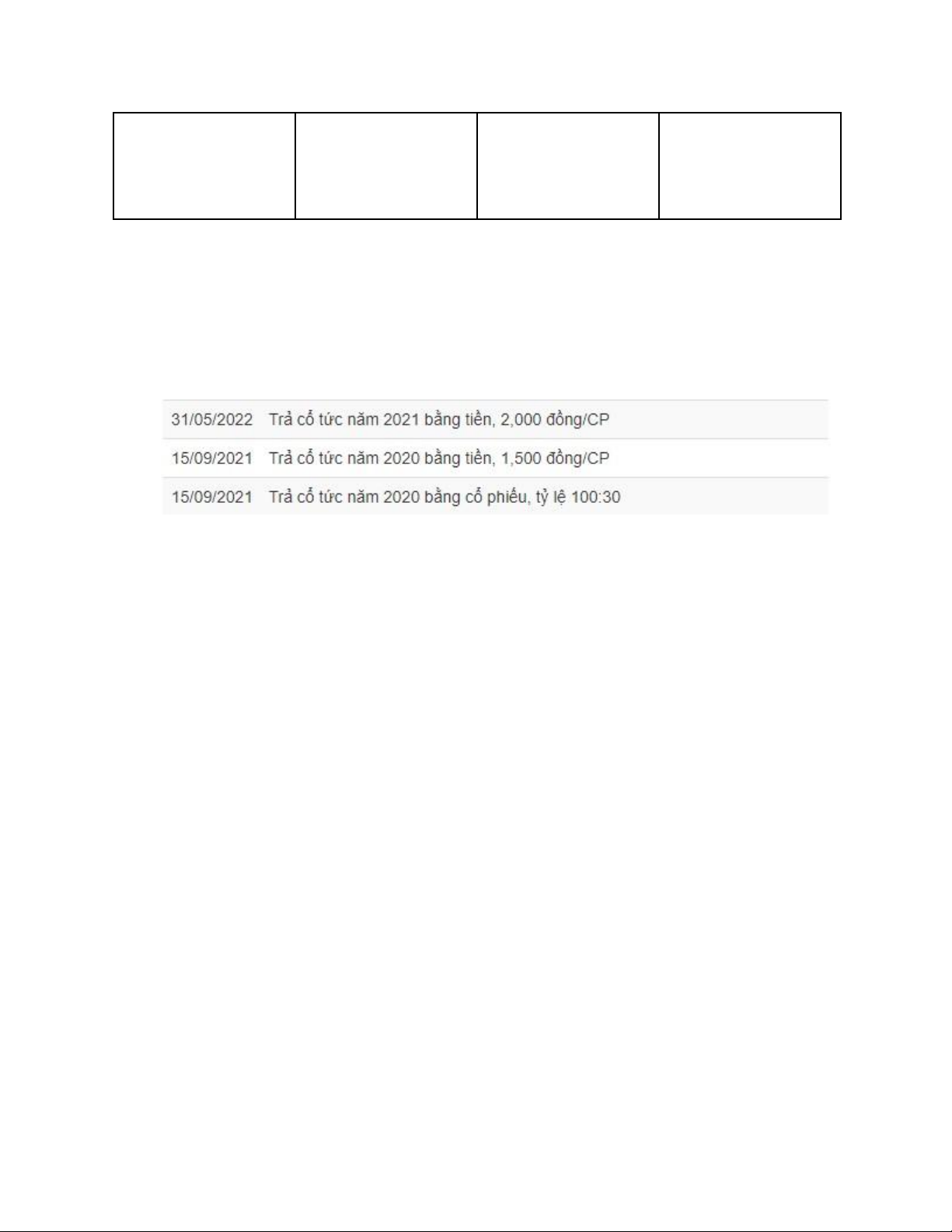

Nguồn : Vietstock Với hình thức trả cổ tức:

Vào năm 2020, do tình hình dịch bệnh khiến cho quá trình kinh doanh

của Vinhomes trong năm 2019 gặp nhiều khó khăn nên họ đã không có chính

sách trả cổ tức. Ngày 15/09/2021, Vinhomes trả cổ tức bằng cổ phiếu với tỷ lệ

100 : 30 (tức là người sở hữu 100 cổ phiếu được nhận 30 cổ phiếu mới) và

bằng tiền mặt ở mức 15%. Ngày 31/05/2022, Vinhomes trả cổ tức ở mức 20%.

Mức chi trả cổ tức này khá cao với công ty cùng ngành khác, điển hình như

CTCP Đầu tư Châu Á - Thái Bình Dương chi trả cổ tức ở mức 3% cùng giai

đoạn. Chủ yếu các doanh nghiệp cùng ngành có xu hướng chủ yếu trả cổ tức

bằng cổ phiếu để mở rộng quy mô nhưng Vinhomes lại kết hợp trả cổ tức bằng

tiền mặt và trả cổ tức bằng cổ phiếu. Vì vậy chi trả cổ tức này vừa giúp

Vinhomes trong giai đoạn này tăng vốn từ “người nhà mình”, gắn luôn cổ đông

vào việc góp thêm vốn cho doanh nghiệp, vừa cho các nhà đầu tư thấy được

lợi nhuận thực tế từ việc đầu tư vào doanh nghiệp. Việc đó giúp doanh nghiệp

có thêm niềm tin từ các nhà đầu tư vừa đẩy mạnh việc tái đầu tư mở rộng sản

xuất, tạo cơ hội tăng tỷ lệ tăng trưởng lợi nhuận của công ty. 1.5 Phân tích tình

hình dòng tiền và khả năng thanh toán lOMoAR cPSD| 40419767

Phân tích dòng tiền của công ty

Nhận xét chung: Nhìn chung giai đoạn 2020 - 2022, lượng tiền tồn cuối

kì của Vinhomes dù có nhiều bến động nhưng vẫn luôn dương, điều này chứng

tỏ Vinhomes có đủ khả năng chi trả các khoản nợ trong ngắn hạn và đáp ứng

nhu cầu vốn lưu động. Cụ thể như sau:

- Lượng tiền tồn cuối năm 2021 so với năm 2020 giảm hơn 9000 tỷ đồng.

Lượng tiền tồn cuối kỳ 2021 giảm do ảnh hưởng của các nhân tố sau:

+ Lưu chuyển tiền thuần từ HĐKD năm 2021 so với năm 2020 giảm hơn 7808 tỷ đồng

+ Lưu chuyển tiền thuần từ HĐĐT năm 2021 so với năm 2020 tăng hơn 423 tỷ đồng

+ Lưu chuyển tiền thuần từ HĐTC năm 2021 so với năm 2020 giảm hơn 2084 tỷ đồng

- Lượng tiền tồn cuối năm 2022 so với năm 2021 tăng hơn 6191 tỷ

đồng. Lượng tiền tồn cuối kỳ năm 2022 tăng do ảnh hưởng của các nhân tố sau:

+ Lưu chuyển tiền thuần từ HĐKD năm 2022 tăng mạnh so với năm 2021 hơn 13.929 tỷ đồng.

+ Lưu chuyển tiền thuần từ HĐĐT năm 2022 giảm so với năm 2021 hơn 4832 tỷ đồng.

+ Lưu chuyển tiền thuần từ HĐTC năm 2022 tăng so với năm 2021 hơn 6181 tỷ đồng.

Khi nhìn vào báo cáo tài chính mà đặc biệt là báo cáo lưu chuyển tiền tệ

có thể thấy năm 2021 dòng tiền thuần trong hoạt động kinh doanh của

Vinhomes âm nặng tới hơn 7808 tỷ đồng. Việc này chủ yếu đến từ các khoản

phải trả gia tăng, ngoài ra còn do các khoản thuế thu nhập phải nộp nhà nước,

các khoản phải thu giảm, các chứng khoán kinh doanh doanh nghiệp đang nắm

giữ bị giảm giá,... Bên cạnh đó, dòng tiền từ hoạt động đầu tư và hoạt động

kinh doanh cũng không có nhiều biến động, buộc doanh nghiệp phải trả cổ tức

bằng cổ phiếu nhằm huy động vốn bù đắp cho sự thâm hụt của hoạt động kinh

doanh. Nhìn vào hoạt động đầu tư của doanh nghiệp, Vinhomes đã rút tiền đầu lOMoAR cPSD| 40419767

tư cho đơn vị khác để đầu tư cho các tài sản cố định của chính mình. Doanh

nghiệp cũng chi thêm tiền để cho vay và đầu tư vào các công cụ nợ của đơn vị khác.

Tiếp đến năm 2022, hoạt động kinh doanh đã mang lại cho Vinhomes

khoản thu hơn 13 nghìn tỷ đồng so với năm 2022. Việc gia tăng này chủ yếu

đến từ các khoản phải thu tăng đáng kể, ví dụ như tập đoàn mẹ VinGroup tổng

góp vốn đầu tư và kinh doanh lên tới hơn 11 nghìn tỷ đồng, công ty VinAcademy

góp hơn 2790 tỷ đồng, phải thu từ hợp đồng tài chính của Công ty VinFast hơn

13 nghìn tỷ đồng,... Dòng tiền từ hoạt động đầu tư có sự suy giảm, chủ yếu đến

từ việc Vinhomes chi tiền đầu tư vào các doanh nghiệp khác, đồng thời cũng

có các khoản tiền từ các hợp đồng đầu tư cũ và các công cụ nợ đến ngày đáo

hạn được thu hồi về. Dòng tiền từ hoạt động tài chính của doanh nghiệp tăng,

chủ yếu do doanh nghiệp vừa đi vay thêm bên ngoài, vừa trả được các khoản nợ cũ.

Khả năng thanh toán

Khả năng thanh toán của DN là năng lực về tài chính mà doanh nghiệp

có được để đáp ứng nhu cầu thanh toán các khoản nợ cho các cá nhân, tổ

chức có quan hệ cho doanh nghiệp vay hoặc nợ. Xác định được vấn đề này là

một bước quan trọng để doanh nghiệp đưa ra những quyết định tài chính phù hợp.

Hệ số khả năng thanh toán ngắn hạn Năm 2020 2021 2022 Tài sản 102.310.10 94.437.005 196.535.22 ngắn hạn 9 9 Nợ ngắn 103.385.27 75.400.658 187.762.38 hạn 7 3 Hệ số 0.99 1.25 1.05

Năm 2020, hệ số ngắn hạn của Vinhomes xấp xỉ bằng 1 chứng tỏ doanh

nghiệp có đủ Tài sản sẵn sàng chuyển đổi thành tiền mặt để thanh toán các lOMoAR cPSD| 40419767

khoản Nợ ngắn hạn, tuy nhiên vẫn khá nhỏ để không ảnh hưởng đến hoạt động

kinh doanh của doanh nghiệp. Qua đến năm 2021 và 2022, hệ số này lớn hơn

hẳn 1 cho thấy doanh nghiệp có được tiềm lực tài chính tốt hơn nhưng cũng

không quá lớn làm ảnh hưởng đến chi phí sử dụng vốn của doanh nghiệp. So

với các doanh nghiệp cùng ngành như CTCP Licogi 14 khoảng từ 0,6 đến 1,02

trong cùng thời kỳ, hệ số này vẫn cao hơn chứng tỏ sức khỏe tài chính của

doanh nghiệp đang ổn định và tốt hơn các doanh nghiệp cùng ngành.

Hệ số khả năng thanh toán nhanh Năm 2020 2021 2022 Tài sản 102.310.1 0 94.437.00 5 196.535.22 ngắn hạn 9 Hàng tồn 42.983.62 2 28.578.81 5 64.362.407 kho Nợ ngắn 103.385.2 7 75.400.65 8 187.762.38 hạn 7 Hệ số 0.57 0.87 0.70 9 3 lOMoAR cPSD| 40419767

Hệ số khả năng thanh toán nhanh phản ánh khả năng thanh toán nợ

ngắn hạn của doanh nghiệp mà không cần phải thực hiện thanh lý khẩn cấp

hàng tồn kho. Hệ số khả năng thanh toán nhanh của Vinhomes có xu hướng

tăng từ 0.57 vào năm 2020 lên 0.87 vào năm 2021 và giảm xuống 0.7 vào năm

2022. Trong 3 năm đã tăng 0.223 lần nhưng nhìn chung khả năng thanh toán

nhanh của doanh nghiệp vẫn nhỏ hơn 1 điều này cho thấy Vinhomes vẫn còn

gặp khó khăn trong việc thanh toán nợ tức thời

Hệ số khả năng thanh toán lãi vay Chỉ tiêu 2020 2021 2022 Thu nhập 36.516.837 48.182.977 38.642.699 trước thuế Chi phí lãi 3.001.572 1.348.161 2.075.514 vay và phát hành trái phiếu Thu nhập 33.515.265 46.834.816 36.567.185 trước lãi vay và thuế Hệ số chi trả 11.17 34.74 17.62 lãi vay

Nguồn: Thu thập và tính toán từ BCTC

Hệ số này cho biết mức độ lợi nhuận trước thuế và lãi vay đảm bảo khả năng

trả lãi của doanh nghiệp. Hệ số của cả 5 năm đều >1 đã chứng tỏ là doanh

nghiệp có khả năng chi trả bù đắp chi phí lãi vay. Hơn nữa có sự tăng mạnh tỷ

lệ trong năm 2021 và 2022, cho thấy sự ổn định về tình hình tài chính của công

ty. Nhìn vào thu nhập trước thuế, doanh nghiệp có nguồn thu ổn định, đủ sức

bao phủ hết khoản lãi vay từ ngân hàng cũng như phát hành trái phiếu.

Như vậy, việc sử dụng đòn bẩy tài chính với tỷ lệ cao đã giúp lợi nhuận

vốn chủ sở hữu của Vinhomes tăng lên đáng kể, các khoản nợ vay nhiều hơn lOMoAR cPSD| 40419767

dẫn tới chi phí lãi vay cũng tăng cao tuy nhiên tiềm lực tài chính của doanh

nghiệp khá tốt đủ để trả lãi cũng như các khoản nợ gốc khi tới hạn thanh toán.

Nhìn chung hệ số khả năng thanh toán lãi vay của các doanh nghiệp

trong ngành bất động sản có xu hướng tăng, khả năng thanh toán lãi vay của

Vinhomes cao hơn nhiều lần so với CTCP Licogi 14 cùng ngành. Khả năng

thanh toán lãi vay ngành thép tăng cao nguyên nhân có thể do việc ngân hàng

nới lỏng các chính sách cho vay đối với doanh nghiệp từ đó ảnh hưởng tích

cực đến nguồn vốn vay. Lợi nhuận trước lãi vay và thuế của Vinhomes có xu

hướng tăng qua các năm và lãi vay có xu hướng giảm, điều này làm cho hệ số

khả năng thanh toán lãi vay tăng, doanh thu đủ bù đắp cho lãi vay phải trả. Hệ

số này có ảnh hưởng quan trọng đến việc ngân hàng xem xét có cho doanh

nghiệp vay vốn hay không vì vậy dự báo trước được khả năng thanh toán lãi

vay là điều cần thiết. .

1.6. Hiệu suất và hiệu quả kinh doanh của Công ty Cổ phần

Vinhomes∙ Hiệu suất hoạt động kinh doanh

Các chỉ tiêu hệ số hoạt động sau đây được sử dụng trong việc đánh giá

mức độ hoạt động kinh doanh của Công ty cổ phần Vinhomes (VHM): lOMoAR cPSD| 40419767

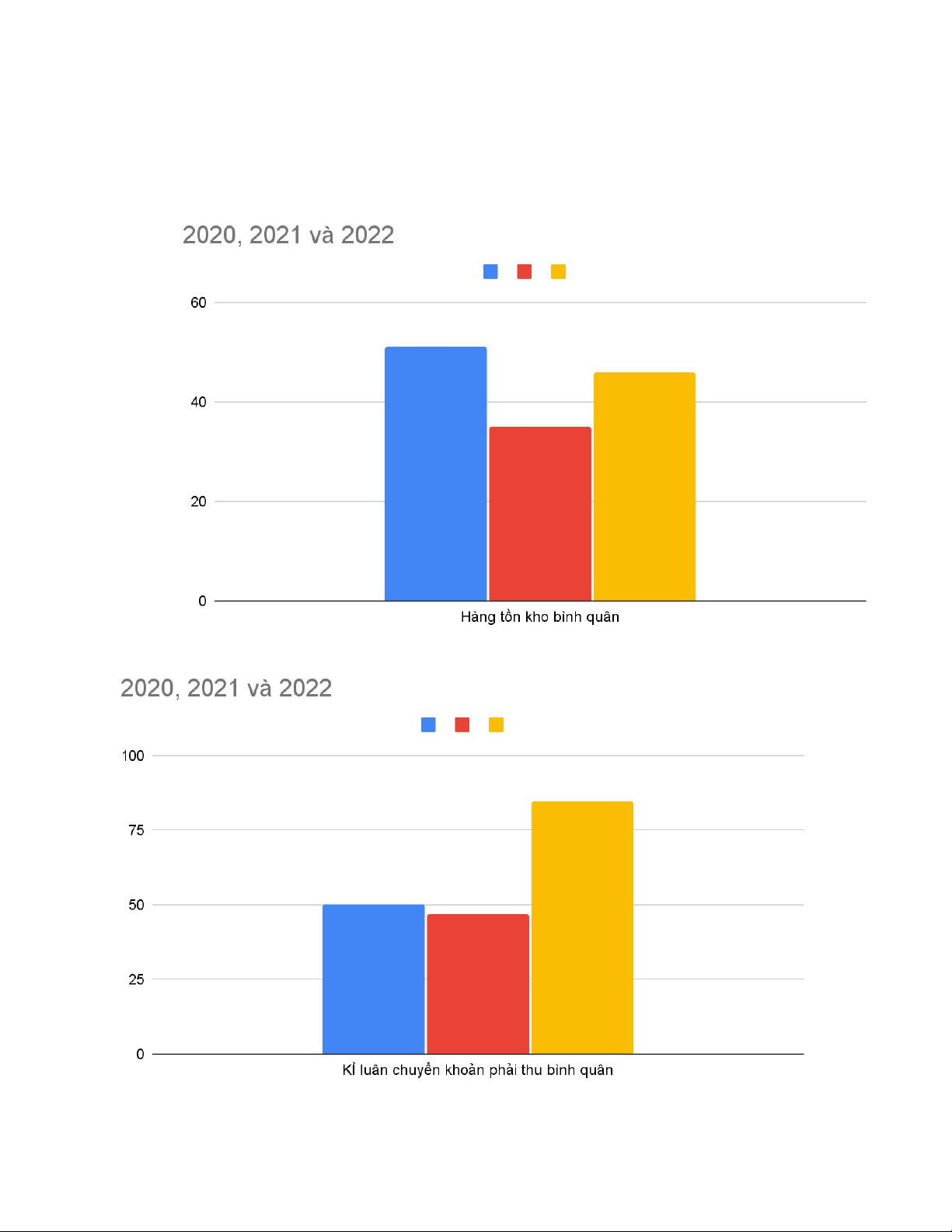

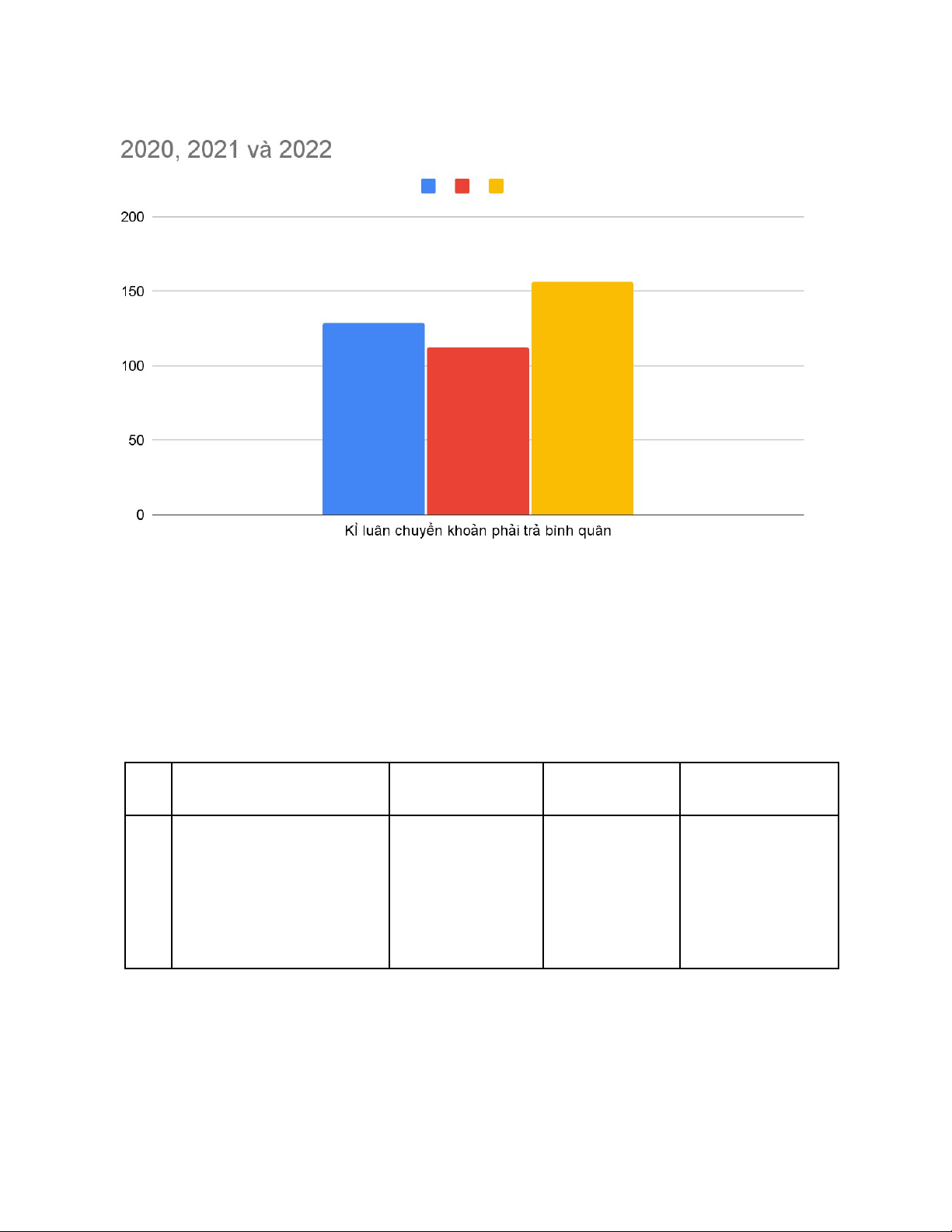

Biểu đồ 4: Kỳ luân chuyển HTK bình quân, kỳ luân chuyển Khoản

phải thu bình quân, kỳ luân chuyển Khoản phải trả bình quân và xu

hướng biến động của VHM giai đoạn 2020-2022 lOMoAR cPSD| 40419767

Nhìn chung, thực trạng quản trị hàng tồn kho của doanh nghiệp có xu

hướng được cải thiện về mức tối thiểu. Trong khi đó thời gian thu tiền từ khách

hàng có xu hướng tăng cao và thời gian trả tiền cho nhà cung cấp biến động

tăng giảm trong cả giai đoạn 2015-2019. Để nhận xét rõ hơn về từng chỉ tiêu,

quan sát bảng dưới đây:

Bảng 5: Hiệu quả sử dụng vốn lưu động 2020 2021 2022 Hàng tồn kho 42,98 28 64 Giá vốn hàng 45,6 36,5 32 bán 1,06 1,3 2 Vòng quay HTK 51 35 46 INV lOMoAR cPSD| 40419767 Doanh thu thuần 71,5 84,9 62,3 Phải thu từ 10,6 15,2 15 khách hàng 6,74 5,58 4,15 Vòng quay 50 47 84,5 KPThu AR Giá vốn hàng 45,6 36,5 32 bán 11,4 12,5 15 Phải trả người 4 2,92 2,13 bán 129 112,5 156 Vòng quay KPTra AP VLĐ (1) 19 8,8 Vòng quay VLĐ (71,5) 4,46 7,07 (5,1) 81,6 51,55 Kỳ luân chuyển VLĐ Vòng quay TS 3 2,7 5,7

Vòng quay hàng tồn kho (được xác định bằng tỷ lệ GVHB/HTK bình

quân) có xu hướng tăng trong giai đoạn 2020-2022; trung bình khoảng

1,3%/năm. Tương ứng với đó là chỉ tiêu kỳ luân chuyển HTK (INV) tăng. Quy

mô DN ngày càng được mở rộng kéo theo nhu cầu bán sản phẩm ra thị trường

tăng, giá vốn hàng bán tăng. Tuy nhiên, do kết quả tích cực sau một thời gian

thực hiện tái cơ cấu hệ thống phân phối, hàng tồn kho giảm xuống mức tối thiểu

(còn 28 nghìn tỷ đồng, giảm 54% so với năm 2020), nhờ đó chỉ tiêu INV được

rút ngắn. Các quý cuối cùng của năm là thời điểm vhm đẩy mạnh sản lượng

tiêu thụ để giải phóng hàng tồn kho và mang về dòng tiền (từ hoạt động kinh

doanh) cho công ty, do đó công ty chấp nhận mức giá bán thép và tỷ suất lợi nhuận thấp hơn.

Chỉ tiêu vòng quay khoản phải thu phản ánh tốc độ thu hồi nợ của doanh

nghiệp (được tính bằng tỷ lệ doanh thu bán hàng/nợ phải thu bình quân), cũng lOMoAR cPSD| 40419767

có xu hướng giảm nhẹ trong giai đoạn 2020-2021 và giảm mạnh ở năm 2022

(giảm 18% so với năm 2021). Kỳ thu tiền bình quân năm 2020 chỉ ở mức 6

ngày đã giảm dần đến 4 ngày năm 2022. Điều này cho thấy công tác quản trị

khoản phải thu của DN phải thay đổi để phù hợp với cơ chế thị trường.

Vòng quay khoản phải trả phản ánh tốc độ thanh toán cho nhà cung cấp

của doanh nghiệp (được tính bằng tỷ lệ GVHB/Phải trả người bán bình quân)

biến động trong cả giai đoạn. Thông thường, doanh nghiệp cố gắng kéo dài

thời hạn thanh toán để chiếm dụng được phần vốn từ đơn hàng phục vụ cho

các hoạt động kinh doanh. Năm 2022, AP tăng mạnh 44,29% so với năm 2021

sau đó giảm lần lượt còn 2,13 ngày (năm 2021). Giá vốn hàng bán giảm là

nguyên nhân chính dẫn đến thời gian trả tiền giảm.

Trong năm 2020, VHM có chỉ tiêu VLĐ âm thể hiện việc công ty gặp khó

khăn trong việc thanh toán các khoản nợ bằng tài sản hiện có. Từ năm 2021,

DN đã cải thiện được hiệu quả hoạt động của công ty khi mà VLĐ dương và có

xu hướng tăng. Đặc biệt năm 2021 vòng quay VLĐ là 446 vòng/năm; tăng lên

hơn 707 vòng/năm năm 2022 (tăng 48%). Vòng quay VLĐ càng lớn thể hiện

hiệu suất sử dụng VLĐ càng cao.

Vòng quay tài sản phản ánh tổng quát hiệu suất sử dụng tài sản hiện có

của DN và được xác định bằng tỷ lệ doanh thu thuần/Tổng TS bình quân. Chỉ

tiêu này dao động trong khoảng 3-3,3 và cao hơn giá trị trung bình của cả ngành

. Hệ số này cao đồng nghĩa với việc sử dụng tài sản của VHM vào cách hoạt

động sản xuất kinh doanh là có hiệu quả. Năm 2022, vòng quay tài sản đạt 5,7;

tức là với 1 đồng tài sản doanh nghiệp tạo ra 5,7 đồng doanh thu. Hiệu quả kinh doanh lOMoAR cPSD| 40419767

Biểu đồ 5: Kết quả hoạt động kinh doanh của HSG giai đoạn 20152019

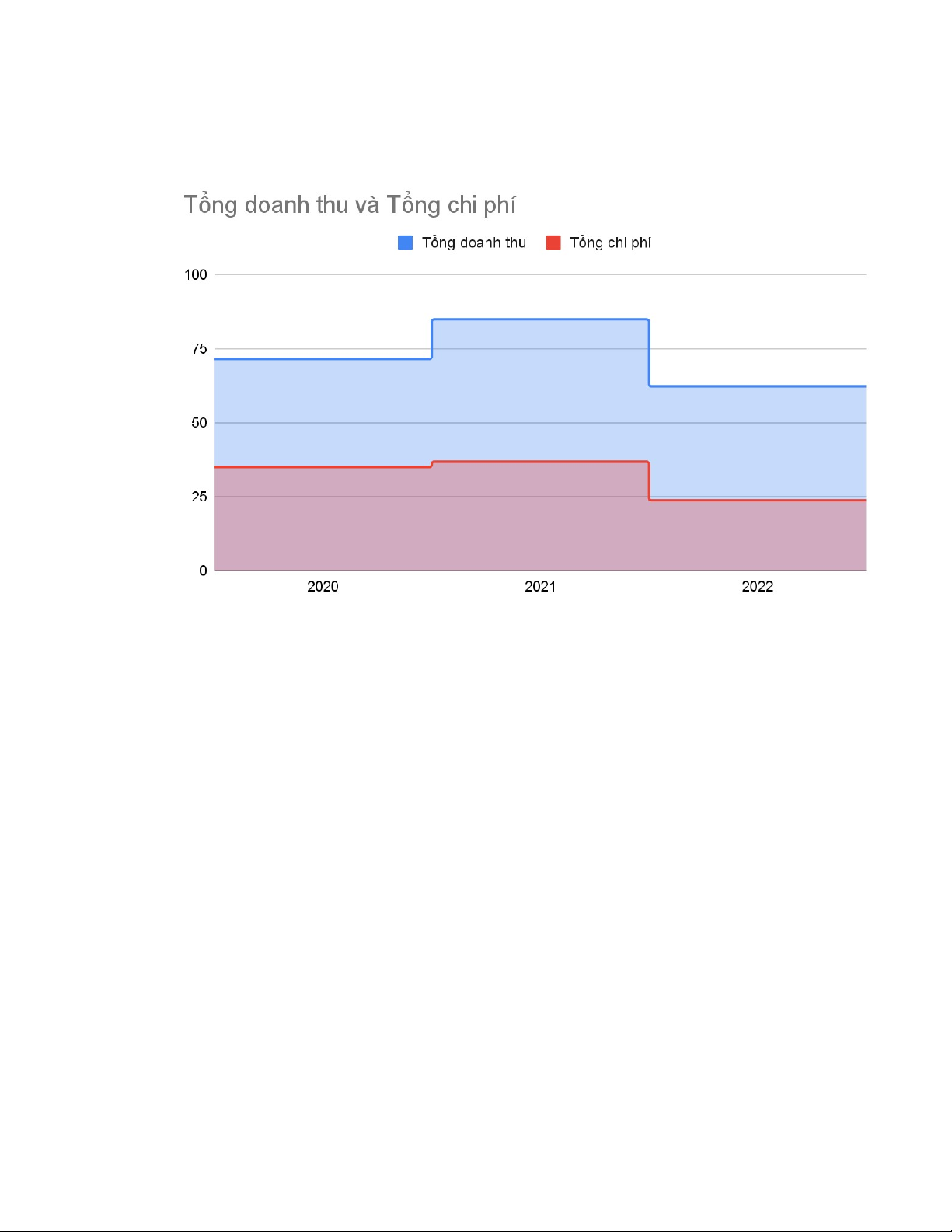

Có thể thấy, tổng doanh thu của VHM có sự tăng trưởng trong giai đoạn

2020-2021; từ 71 nghìn tỷ đồng năm 2020 lên đến 84,9 nghìn tỷ đồng năm

2021 (tăng 13,9 nghìn tỷ tương ứng với 19,57%) sau đó sụt giảm ở năm 2022

còn 62,3 nghìn tỷ đồng (giảm 13,36% so với năm 2021). Sự tăng trưởng doanh

thu cũng kéo theo sự gia tăng của tổng chi phí, các doanh nghiệp ngành thép

nói chung và Vinhomes nói riêng phải chịu chi phí nguyên liệu đầu vào tương

đối cao (phụ thuộc phần lớn vào nguyên liệu nhập khẩu) và có xu hướng ngày

càng tăng trong những năm gần đây. Trung bình tổng chi phí bằng 93-99% tổng

doanh thu; trong đó giá vốn hàng bán chiếm khoảng 95% tổng chi phí.

Thực tế cho thấy, do nhu cầu xây dưng các tòa nhà cao tầng tăng, khiến

cho doanh thu của VHM vẫn đạt sự tăng trưởng mạnh về doanh thu nhưng

biên lợi nhuận lại ghi nhận sự giảm sút mạnh. Cụ thể, tỷ suất lợi nhuận gộp

năm 2020 đạt 3% nhưng giảm còn 2,7% năm 2021 và 5,7% năm 2022; thể hiện

một đồng doanh thu thuần doanh nghiệp tạo ra 4,56 đồng lợi nhuận sau thuế.

Các chỉ tiêu có dấu hiệu cải thiện trong năm 2021, thể hiện ở việc doanh nghiệp

giảm mạnh giá vốn hàng bán(giảm 15 nghìn tỷ đồng so với năm lOMoAR cPSD| 40419767

2020) nhờ vào việc tiến hành tái cấu trúc hệ thống quản lý. Đồng thời, VHM tập

trung vào những sản phẩm và thị trường có biên lợi nhuận cao hơn dẫn đến

sự cải thiện đáng kể về chỉ tiêu lợi nhuận gộp. Khả năng sinh lời

Tương tự với sự biến động của lợi nhuận, các chỉ tiêu tỷ suất sinh lời

của doanh nghiệp có sự giảm sút trong giai đoạn 2020-2021 và có dấu hiệu

phục hồi vào năm 2021-2022. Quan sát biểu đồ cho thấy:

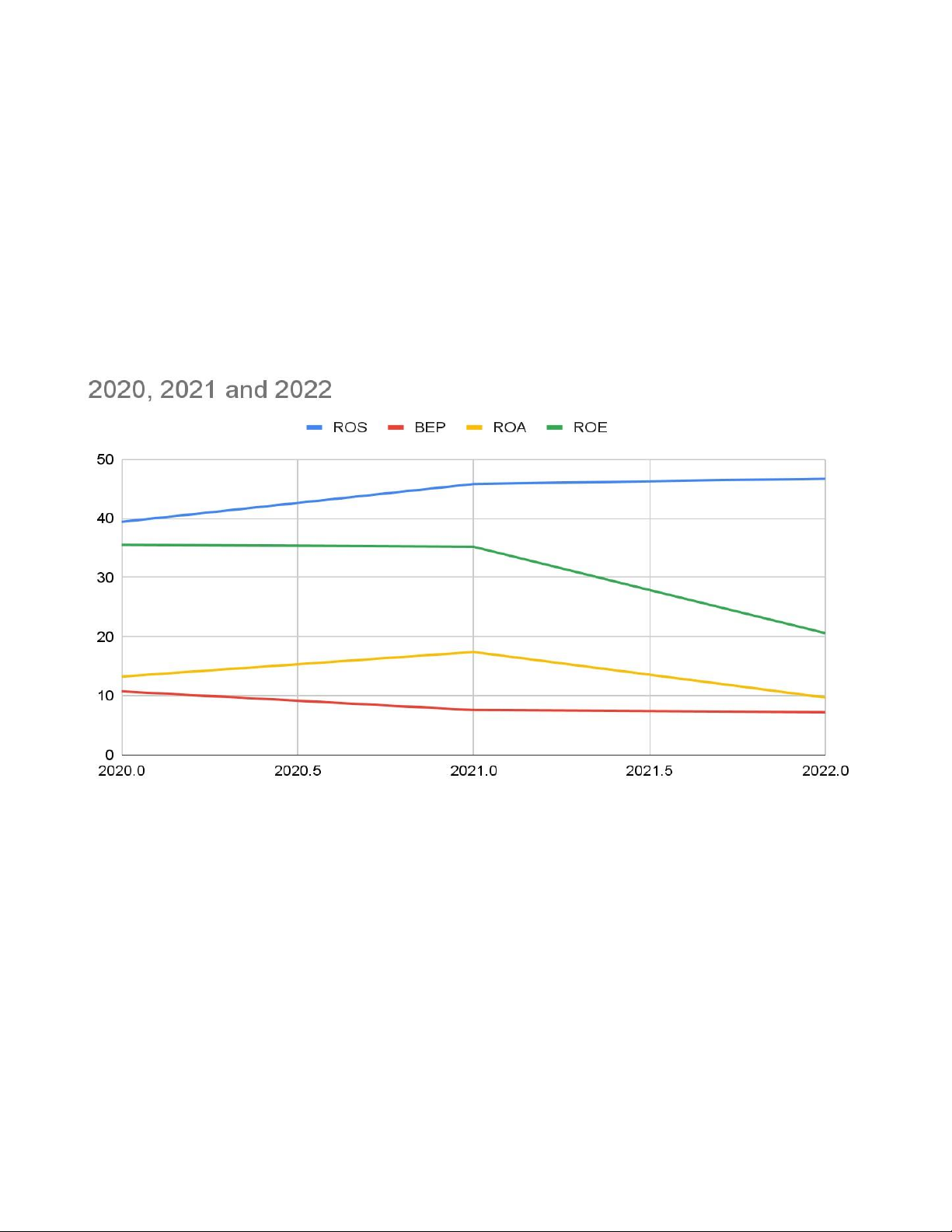

Biểu đồ 6: Tỷ suất sinh lời của HSG giai đoạn 2015-2019

Tỷ suất lợi nhuận sau thuế trên doanh thu (ROS) duy trì ở mức khá cao,

trung bình 43,9%. Đây cũng là đặc thù cơ bản trong ngành sản xuất kinh doanh

bất động sản, khi mà mức độ sử dụng chi phí cao.

Tỷ suất sinh lời kinh tế của tài sản (BEP) trung bình 8,54%. Xem xét mối

quan hệ giữa chỉ tiêu BEP và chỉ tiêu tỷ suất lợi nhuận vốn chủ sở hữu (ROE)

có thể thấy mức độ sử dụng nợ của VHM có tác động trực tiếp đến tỷ suất lợi

nhuận vốn chủ sở hữu của doanh nghiệp. Trong giai đoạn hoạt động có hiệu

quả, năm 2020, việc sử dụng nợ vay khiến các DN ngành bất động sản có thể

tận dụng tác động tích cực của đòn bẩy kinh doanh để gia tăng tỷ suất sinh lời lOMoAR cPSD| 40419767

vốn chủ sở hữu. Ngược lại, trong giai đoạn các DN gặp khó khăn (năm 2021-

2022), khi BEP bình quân của các DN ở mức thấp (khoảng 6%) hơn nữa lãi

suất tiền vay trong giai đoạn này luôn duy trì ở mức cao (8-9%/năm đối với

khoản vay dài hạn) khiến ROE của các DN giảm mạnh còn 20,6% năm 2022.

Hệ số sinh lợi của tài sản (ROA) phản ánh một đồng tài sản có thể tạo

ra được bao nhiêu đồng lợi nhuận sau thuế. Là một trong những doanh nghiệp

lớn trong ngành thép cùng với NVL, CCL, CIG, CEO; ROA của VHM đạt mức

cao so với trung bình ngành (1,25% năm 2022) và dao động ở mức 5% đến dưới 11%.

Tương tự chỉ tiêu ROA, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) của

các DN lớn đầu ngành luôn duy trì ở mức cao so với trung bình ngành và so

với các ngành khác. Năm 2020, ROE lên đến 35,56% - gấp hơn 2 lần so với

năm hoạt động kinh doanh kém hiệu quả (năm 2022). Trong năm này, VHM

mở rộng hoạt động sản xuất kinh doanh bằng cách tăng vốn cổ phần từ 215

nghìn tỷ lên đến 361 nghìn tỷ đồng; đồng thời GVHB giảm mạnh góp phần

làm tăng chỉ tiêu lợi nhuận. Để làm rõ hơn nguyên nhân sự biến động của chỉ

tiêu ROE qua từng năm, ta tìm hiểu phương pháp phân tích Dupont qua bảng dưới đây: 2020 2021 2022 ROS 39.42% 45.83% 46.74% Vòng 3 2,7 5,7 quay 1/(1-HS (3,6) (3) 6,32 nợ) ROE 35.56% 35.21% 20.6%

Bảng 6: Phân tích Dupont lOMoAR cPSD| 40419767 TS

Có thể thấy, ROE năm 2022 giảm mạnh là do sự tác động của chỉ tiêu

ROS, mặc dù chỉ tiêu vòng quay tài sản và hệ số vốn trên VCSH giảm. Như

vậy năm 2022 bình quân 1 đồng vốn chủ sở hữu đưa lại 0,206 đồng lợi nhuận

sau thuế, và bởi vì: sử dụng bình quân 1 đồng vốn kinh doanh tạo ra 5,7 đồng

doanh thu thuần; trong 1 đồng doanh thu thuần có 0,0632 đồng lợi nhuận sau

thuế và bình quân sử dụng 1 đồng vốn kinh doanh công ty huy động nợ 0.84 đồng.

Nhìn một cách tổng thể, sự sụt giảm lợi luận là nguyên nhân trực tiếp tác

động giảm mạnh đến ROE trong 2 năm 2021 và 2022. Trong khi đó, vòng quay

tài sản ổn định. Phân tích Dupont chỉ ra rằng, đòn bẩy tài chính có ảnh hưởng

đáng kể tới sự biến động của ROE, trong cả giai đoạn. Ví dụ như, năm 2021

DN tăng mức độ sử dụng nợ từ 56,9% năm 2021 giảm đến 45,7% dẫn đến

ROE đã giảm đáng kể gần 30%, thậm chí chỉ tiêu tỷ suất sinh lời trên vốn chủ

sở hữu tăng mạnh. Như vậy, việc vay nợ đạt được nhiều mục tiêu như nhà

quản trị tài chính mong đợi. Hiệu quả kinh tế tài chính còn đang bị ảnh hưởng bởi hành vi này.

1.7 Đánh giá tình hình giá trị thị trường

Hình 7: Biến động giá cổ phiếu VHM giai đoạn 2020-2022 lOMoAR cPSD| 40419767

Công ty Cổ phần Vinhomé được niêm yết trên sàn chứng khoán thành

phố Hồ Chí Minh với mã chứng khoán VHM, tính đến 5/3/2024 khối lượng giao

dịch của HSG là hơn 7 triệu cổ phiếu với trị thị trường hơn 28 nghìn tỷ đồng và

giá trị vốn hóa thị trường là hơn 378 nghìn tỷ đồng.

Trong giai đoạn 2020 đến 2022 giá cổ phiếu của tập đoàn Hoa Sen đã

có nhiều biến động. Theo số liệu từ Vietstock, giá đóng cửa cao nhất của VHM

là 89890 VNĐ vào ngày 12/8/2021. Giá đóng cửa thấp nhất là 38168 VNĐ ngày

01/04/2020. Khối lượng giao dịch 1 ngày là hơn 2 triệu cổ phiếu. Ngày

17/12/2021 là ngày có khối lượng giao dịch nhiều nhất với hơn 20 triệu cổ phiếu.

Như những đánh giá ở mục 1.5 khi các chỉ số tài chính xấu đi đã tác

động tiêu cực lên giá cổ phiếu. Cổ phiếu VHM bất ngờ giảm mạnh trong năm

2020 và trở nên xấu hơn trong năm 2022. Khi đóng cửa phiên giao dịch cuối

cùng của năm 2022 VHM dừng ở mức 50.092 đồng /cổ phiếu, giảm 39.000

đồng/cổ phiếu, tương đương 44,4% so với cuối năm 2021.

Qua 5 tháng đầu năm 2022, cổ phiếu VHM có chiều hướng giảm giảm

26,120 đồng / cổ phiếu, tương đương 34.8%, chỉ còn 58,550 đồng /cổ phiếu lOMoAR cPSD| 40419767

gây áp lực lớn cho cổ đông. Cũng trong 5 tháng này, vốn hóa thị trường

Vinhomes bốc hơi hơn 28 nghìn tỷ đồng. Giá cổ phiếu lao dốc với biên độ

rộng trong thời gian ngắn làm lung lay niềm tin của cổ đông với doanh nghiệp

dẫn tới tình trạng bán tháo cổ phiếu. Việc trượt giá cổ phiếu cùng với nhiều cổ

đông có kế hoạch bán cổ phiếu ảnh hưởng nghiêm trọng đến giá trị thị trường

của Hoa Sen. Dù trong năm 2019 giá cổ phiếu đã có dấu hiệu tăng trở lại

nhưng với tình hình kinh tế còn nhiều biến động cũng gây sức ép đối với DN.

Các DN nội địa cùng ngành như Novaland, Khang Điền là những đối thủ

trực tiếp của Vinhomes với khối lượng cổ phiếu và giá trị vốn hóa nhỏ hơn gấp

nhiều lần, trước những thời điểm khó khăn của nền kinh tế những doanh nghiệp

này có khả năng đứng vững và duy trì thế mạnh của mình. Việc nâng cao chất

lượng sản phẩm, đa dạng hóa mẫu mã, có những chính sách và chiến lược

mới phù hợp là những đisều doanh nghiệp cần chú trọng để đảm bảo duy trì

giá trị thị trường và đứng vững trước những thay đổi của nền kinh tế.

1.8. Đánh giá tình hình rủi ro và tăng trưởng

∙ Tình hình rủi ro của CTCP Tập đoàn Hoa Sen

Trước tình hình nhiều biến động cả về thị trường quốc tế và nội địa,

Công ty phải chịu nhiều rủi ro biến động tỷ giá, lãi suất, rủi ro nợ phải thu khó

đòi và thanh toán. Điển hình như khoản nợ phải thu của tập đoàn từ năm

2020 ở mức 34 nghìn tỉ đồng đã tăng lên mức 37 nghìn tỉ đồng vào năm 2021

và tiếp tục tăng vọt đến 96 tỉ đồng năm 2022. Đồng thời, các khoản nợ phải

trả, đặc biệt là phải trả người bán của Vinhomes trong giai đoạn này cũng

giảm nhanh từ 103 nghìn tỉ đồng xuống 15 nghìn tỉ đồng do giá vốn của các

nguyên liệu sản xuất giẩm mành, điều này khiến Vinhomes gặp nhiều thuân

lợi trong hoạt động sản xuất kinh doanh. 2020 2021 2022 Chi phí lãi 3,001 2,7 2,075 vay

Chi phí lãi vay của tập đoàn trong những năm 2017, 2018 tăng vọt do

các khoản lỗ do chênh lệch tỷ giá hối đoái, do chênh lệch tỷ giá hối đoái đánh lOMoAR cPSD| 40419767

giá lại các khoản ngoại tệ và các khoản dự phòng. Vì vậy nếu trong thị trường

có lạm phát thì tập đoàn sẽ gặp nhiều rủi ro về tài chính.

∙ Tình hình tăng trưởng

Trong khoảng thời gian từ ngày 1/10/2020 đến ngày 30/9/2021, doanh

thu bán hàng và cung cấp dịch vụ của Hoa Sen ghi nhận 84 nghìn tỷ đồng tăng

18,2% so với niên độ trước. Tuy nhiên, do giá vốn hàng bán giảm giảm và các

chi phí khác không thay đổi đáng kể dẫn đến lợi nhuận thuần từ hợt động kinh

doanh của Công ti mang về 38 nghìn tỷ đồng, tăng gần 30%. Những nguyên

nhân dẫn đến chi phí giảm do chi phí nguyên liệu sản xuất giảm, thị trường bất

động sản có nhiều cơn sốt đất vậy nên hàng tồn kho giảm, mang lại nhiều tích

cực cho hoạt động kinh doanh của doanh nghiệp.

Kết thúc niên độ 2021-2022, VHM đạt doanh thu 84 nghìn tỷ đồng,

song lợi nhuận sau thuế hợp nhất chỉ đạt 29 nghhìn tỷ đồng

Với kết quả trên, HĐQT VHM trình ĐHĐCĐ thông qua việc chi trả mức

cổ tức bằng tiền và cổ phiếu với tỷ lệ 45% cho niên độ này.

Qua các chỉ số trên cho thấy tình hình tăng trưởng của Vinhomes trong

các năm gần đân có xu hướng tăng. Xu hướng ngành bất động sản trong

những năm nay gặp nhiều thuận lợi cả về đầu vào và đầu ra khiến cho

Vinhomes gặp nhiều thuận lợi. Ngoài ra, theo báo cáo của một công ty chứng

khoán, Vinhomes hiện vẫn giữ vững vị thế trong mảng tôn mạ nhờ sở hữu

chuỗi bán lẻ duy nhất trong ngành. Thị phần của Vinhomes duy trì trên 30%

trong nhiều năm gần đây và bỏ xa tất cả các doanh nghiệp bất động sản nội

địa khác nhờ lợi thế bán lẻ.

Trong bối cảnh khả năng sinh lời mảng kinh doanh cốt lõi được cải thiện,

VCSC dự báo sản lượng có thể cũng sớm tăng trở lại. Nỗ lực này có thể đối

mặt với những thách thức tạm thời khi dịch viêm phổi bùng phát khiến nhu cầu

vật liệu xây dựng chững lại trong ngắn hạn. 1.9. Đánh giá chung

Ưu điểm về tài chính của Vinhomes: lOMoAR cPSD| 40419767

● Doanh thu và lợi nhuận tăng trưởng: Vinhomes thường xuyên đạt

được doanh thu và lợi nhuận đáng kể từ các dự án bất động sản của

mình, đặc biệt là trong phân khúc cao cấp.

● Đa dạng nguồn thu nhập: Tài chính của Vinhomes có thể được hỗ trợ

bởi nhiều nguồn thu nhập khác nhau, bao gồm bán căn hộ, cho thuê,

và các dịch vụ kèm theo như mua sắm, giải trí.

● Đầu tư vào dự án lớn: Việc có tài chính mạnh mẽ giúp Vinhomes

đầutư vào các dự án lớn và quy mô, tăng cường vị thế thương hiệu và khả năng cạnh tranh.

● Phát hành cổ phiếu và vốn hóa thị trường: Vinhomes có khả năng

phát hành cổ phiếu và thu hút vốn từ thị trường tài chính, giúp nâng

cao khả năng đầu tư và phát triển. Nhược điểm về tài chính của Vinhomes:

● Nguồn vốn dài hạn: Dự án bất động sản thường đòi hỏi nguồn vốn

lớn và dài hạn. Sự phụ thuộc vào vốn lớn có thể là một thách thức

khi thị trường tài chính không ổn định.

● Rủi ro thị trường bất động sản: Vinhomes có thể chịu ảnh hưởng lớn

từ biến động của thị trường bất động sản, đặc biệt là trong tình hình

kinh tế không chắc chắn.

● Giá vốn và chi phí đầu tư: Chi phí xây dựng và đầu tư cho các dự án

mới có thể tăng lên, ảnh hưởng đến biên lợi nhuận của công ty. Nguyên nhân:

● Chiến lược quản lý tài chính: Vinhomes có thể áp dụng chiến lược

quản lý tài chính hiệu quả, bao gồm quản lý nợ và chi phí, để đảm

bảo sự ổn định và bền vững của doanh nghiệp.

● Khả năng huy động vốn: Sự khéo léo trong việc huy động vốn từ các

nguồn khác nhau như vay ngân hàng, phát hành cổ phiếu, hoặc đối

tác đầu tư có thể giúp Vinhomes duy trì tài chính mạnh mẽ.

● Quản lý chi phí và rủi ro: Công ty có thể giảm thiểu rủi ro tài chính

bằng cách quản lý chi phí hiệu quả và đưa ra các quyết định đầu tư có lợi nhuận.

● Điều chỉnh chiến lược kinh doanh: Vinhomes có thể điều chỉnh chiến

lược kinh doanh theo diễn biến thị trường, đồng thời đầu tư vào các

dự án có tiềm năng sinh lợi cao để tối ưu hóa tài chính công ty.

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22