Báo cáo về thực tập nhận thức 1 - Tài liệu tham khảo | Đại học Hoa Sen

Báo cáo về thực tập nhận thức 1 - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Quản trị nhân lực (mn) 159 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN

KHOA KINH TẾ & QUẢN TRỊ --- * --- BÁO CÁO

THỰC TẬP NHẬN THỨC Đơn vị thực tập

: CÔNG TY KIỂM TOÁN IMMANUEL

Bộ phận thực tập : PHÒNG KIỂM TOÁN

Thời gian thực tập

: 27/07/2020 – 12/09/2020 Người hướng dẫn : Anh Lê Công Thạnh

Giảng viên hướng dẫn

: Cô Trần Thị Hoàng Phượng

Sinh viên thực hiện : Đặng Thị Thu Lớp : KT1812 MSSV : 2182195

TP. Hồ Chí Minh, tháng 09 năm 2020

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN

KHOA KINH TẾ & QUẢN TRỊ --- * - -- BÁO CÁO

THỰC TẬP NHẬN THỨC Đơn vị thực tập

: CÔNG TY KIỂM TOÁN IMMANUEL

Bộ phận thực tập : PHÒNG KIỂM TOÁN

Thời gian thực tập

: 27/07/2020 – 12/09/2020 Người hướng dẫn : Anh Lê Công Thạnh

Giảng viên hướng dẫn

: Cô Trần Thị Hoàng Phượng

Sinh viên thực hiện : Đặng Thị Thu Lớp : KT1812 MSSV : 2182195

TP. Hồ Chí Minh, tháng 09 năm 2020

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

TP. Hồ Chí Minh, Ngày … tháng… năm 2020 Xác nhận của công ty (Ký tên và đóng dấu) i

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

.........................................................................................................................................

TP. Hồ Chí Minh, Ngày … tháng… năm 2020

Xác nhận của giảng viên (Ký tên và đóng dấu) ii TRÍCH YẾU

Thực tập nhận thức là một môn học mở của trường Đại học Hoa Sen, môn

học giúp tôi có được nhận thức rõ ràng hơn về ngành nghề mà mình đang theo

học trước khi bước vào những môn chuyên ngành chính. Ngoài ra, môn học

nhằm giúp sinh viên có cái nhìn rộng hơn về môi trường làm việc, có cơ hội tìm

hiểu, trải nghiệm thực tế về văn hóa làm việc văn phòng tại một doanh nghiệp.

Đặc biệt, tôi may mắn được tham gia vào một công ty nước ngoài, rèn luyện

thêm về kỹ năng tiếng anh. Bài báo cáo này chính là kết quả tôi đạt được sau khi

thực tập trong khoảng thời gian bảy tuần tại công ty Kiểm toán IMMANUEL chi

nhánh Hồ Chí Minh. Nhờ sự giúp đỡ của các anh chị trong công ty đã giúp tôi có

thể học hỏi được nhiều điều, những bài học về cách ứng xử, giao tiếp tại nơi làm

việc; thái độ, tác phong chuẩn mực để có thể hội nhập với một môi trường mới

như công ty. Bên cạnh đó, tôi cũng tích lũy được những kinh nghiệm có lợi cho

công việc của mình trong tương lai, không bị bỡ ngỡ khi bắt đầu đi làm sau khi tốt nghiệp. iii LỜI CÁM ƠN

Đầu tiên tôi xin được gửi lời cám ơn đến Anh Lê Công Thạnh và công ty

Kiểm toán IMMANUEL đã cho tôi cơ hội có thể tham gia vào công ty để được

học hỏi, tìm hiểu về văn hóa công ty và những kiến thức chuyên môn của ngành

kế toán – kiểm toán. Bên cạnh đó, cũng có các anh chị đồng nghiệp trong công ty

đã nhiệt tình giúp đỡ, hướng dẫn cho tôi có thể nhanh chóng hội nhập vào môi

trường làm việc tại đây.

Tôi cũng xin gửi lời cám ơn đến cô Trần Thị Hoàng Phượng – giáo viên

hướng dẫn tôi bộ môn thực tập nhận thức. Cô đã giúp tôi chuẩn bị trước khi bước

vào kì thực tập, đồng thời giải đáp những khó khăn, thắc mắc trong quá trình

thực hiện để tôi hoàn thành tốt bài báo cáo. iv MỤC LỤC

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP..................................................................................i

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN..................................................................ii

TRÍCH YẾU..............................................................................................................................iii

LỜI CÁM ƠN...........................................................................................................................iv

MỤC LỤC...................................................................................................................................v

DANH MỤC HÌNH ẢNH, SƠ ĐỒ.........................................................................................vi

DANH MỤC TỪ VIẾT TẮT..................................................................................................vii

NHẬP ĐỀ...................................................................................................................................1

CHƯƠNG 1. GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY KIỂM TOÁN IMMANUEL 2

1.1 Một số thông tin chung của công ty.................................................................................2

1.2 Lịch sử hình thành và phát triển.....................................................................................2

1.3 Nguyên tắc, mục tiêu hoạt động......................................................................................3

1.4 Cơ cấu tổ chức..................................................................................................................4

1.5 Chức năng của các phòng ban.........................................................................................4

1.6 Các dịch vụ công ty cung cấp..........................................................................................6

CHƯƠNG 2. CÔNG VIỆC THỰC TẬP..................................................................................8

2.1 Công việc chuyên môn......................................................................................................8

2.1.1 Nhập liệu hóa đơn mua hàng và bán hàng..............................................................8

2.2 Công việc hành chính.....................................................................................................19

2.2.1 Scan và in giấy tờ.....................................................................................................19

CHƯƠNG 3. NHẬN XÉT VÀ KẾT LUẬN............................................................................22

3.1 Nhận xét..........................................................................................................................22

3.2 Kết luận...........................................................................................................................22

TÀI LIỆU THAM KHẢO........................................................................................................24

PHỤ LỤC..................................................................................................................................25 v

DANH MỤC HÌNH ẢNH, SƠ ĐỒ

Danh mục hình ảnh

Hình 1. Logo...............................................................................................................................2

Hình 2. Các nghiệp vụ trong phần mềm Misa..........................................................................8

Hình 3. Mô tả bước 3................................................................................................................10

Hình 4. Hóa đơn mua hàng hóa...............................................................................................11

Hình 5. Hóa đơn mụa dịch vụ..................................................................................................11

Hình 6. Hóa đơn bán lẻ............................................................................................................11

Hình 7. Mô tả bước 5................................................................................................................12

Hình 8. Mô tả bước 7................................................................................................................13

Hình 9. Hóa đơn đã được nhập đưa vào tài khoản chi phí....................................................14

Hình 10. . Hóa đơn đã được nhập đưa vào tài khoản kho.....................................................14

Hình 11. Nhập thuế của hóa đơn.............................................................................................15

Hình 12. Bảng Excel danh sách bán ra từ hóa đơn điện tử...................................................15

Hình 13. Bảng Excel danh sách bán ra từ hóa đơn điện tử (tiếp theo).................................16

Hình 14. Một hóa đơn bán hàng đã được nhập......................................................................18

Hình 15. Một hóa đơn bán hàng đã được nhập......................................................................18

Hình 16. Đăng nhập link máy photo.......................................................................................20

Hình 17. Chứng từ được scan..................................................................................................21

Hình 18. Mô tả thao tác in.......................................................................................................22 vi

Danh mục sơ đồ

Sơ đồ 1. Bộ máy tổ chức của Chi nhánh Công ty kiểm toán IMMANUEL............................4 vii

DANH MỤC TỪ VIẾT TẮT BCTC : Báo cáo tài chính CA : Kế toán viên CPA : Kế toán viên công chứng ERS :

Dịch vụ kiểm soát rủi ro doanh nghiệp HĐTV : Hội đồng thành viên KTV : Kiểm toán viên TSCĐ : Tài sản cố định viii NHẬP ĐỀ

Mục tiêu của kì thực tập nhận thức này là trường Đại Học Hoa Sen

muốn gửi gắm đến các sinh viên của mình có thể có được những trải nghiệm

thực tế, học hỏi từ việc tự tìm hiểu một doanh nghiệp bởi chính bản thân sinh

viên. Nhà trường mong muốn bằng sự năng động của mình, sinh viên có thể

hội nhập và tiếp thu những kiến thức bổ ích từ môi trường doanh nghiệp,

cũng như hiểu được cách thức làm việc, hoạt động của một công ty, biết cách

tuân theo kỉ luật hay trách nhiệm hoàn thành một công việc được giao.

Mục tiêu của tôi trong kì thực tập này bao gồm:

Thứ nhất, tìm hiểu về ngành nghề mình đang theo học. Tôi may mắn

được thực tập tại một công ty kế toán – kiểm toán, tôi muốn nhận thức rõ

ràng và xem xét ngành nghề có phù hợp với bản thân hay không.

Thứ hai, chủ động hơn trong công việc, học hỏi các kinh nghiệm thực

tiễn từ nơi làm việc. Đồng thời, rèn luyện tính kỉ luật của bản thân.

Thứ ba, cải thiện khả năng giao tiếp, khả năng thích ứng với một môi trường mới.

Kết cấu bài báo cáo của tôi có 3 phần:

1/ Giới thiệu tổng quan về công ty kiểm toán IMMANUEL

2/ Nội dung công việc thực tập

3/ Nhận xét và kết luận 1

CHƯƠNG 1. GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY KIỂM TOÁN IMMANUEL

1.1 Một số thông tin chung của công ty

Tên tiếng Việt: Chi Nhánh Công ty TNHH Kiểm toán IMMANUEL

Tên tiếng Anh: BRANCH OF IMMANUEL AUDITING CO., LTD

Đại diện pháp luật: Lê Công Thạnh

Mã số thuế: 0102914299-001, ngày cấp: 26/05/2009

Ngày hoạt động: 01/06/2009

Địa chỉ: 178/8, đường Nguyễn Văn Thương (D1), phường 25, quận Bình Thạnh, TP.HCM Hình 1. Logo

(Nguồn: Công Ty TNHH Kiểm Toán Immanuel)

Điện thoại: 0906 967 057 ; Email: lecongthanh@imma.vn (Giám đốc) Website: www.immanuel.vn

1.2 Lịch sử hình thành và phát triển

Thành lập vào 06/2009, trên cơ sở đáp ứng nhu cầu dịch vụ kế toán - kiểm

toán pháp lý ngày càng cao của các doanh nghiệp, đặc biệt là các doanh nghiệp

có vốn đầu tư của Hàn Quốc đang hoạt động tại Việt Nam. IMMANUEL đã đạt

được một số thành công khi chiếm thị phần gần như trọn vẹn trong dịch vụ kế 2

toán - kiểm toán của các công ty Hàn Quốc vừa và nhỏ đang hoạt động tại Việt

Nam. Đến nay, công ty đã có niềm tin nhất định với khách hàng, không ngừng

lớn mạnh về quy mô và chất lượng dịch vụ đáp ứng nhu cầu ngày càng tăng.

Khách hàng của IMMANUEL tại thị trường Việt Nam bao gồm hơn 90% là các

công ty có vốn đầu tư nước ngoài.

IMMANUEL là công ty kiểm toán chuyên nghiệp hoạt động trong lĩnh

vực kiểm toán và chuyên cung cấp các dịch vụ chuyên ngành về kiểm toán báo

cáo tài chính, Báo cáo quyết toán dự án hoàn thành… Ngoài ra, công ty còn cung

cấp các dịch vụ tư vấn luật, tư vấn kế toán thuế, hồ sơ giao dịch liên kết, và tư vấn đầu tư…

Phương châm của IMMANUEL là cung cấp nguồn lực tốt nhất và dịch vụ

ưu tiên để đáp ứng những yêu cầu cụ thể của khách hàng. IMMANUEL đảm bảo

khách hàng sẽ nhận được sự quan tâm cao nhất và được đáp ứng tốt nhất những

mong muốn cũng như lợi ích của khách hàng. Chi nhánh công ty kiểm toán

IMMANUEL là một trong số 30 công ty kiểm toán lớn nhất tại Việt Nam.

1.3 Nguyên tắc, mục tiêu hoạt động

Nguyên tắc hoạt động

Một là, không được nói “KHÔNG” khi khách hàng có nhu cầu hỗ trợ, tư vấn.

Hai là, biết nói lời “CẢM ƠN – XIN LỖI”, biết tự nhận lỗi và tìm cách khắc phục.

Ba là, mỗi nhân viên kế toán phải ký một cam kết bằng văn bản trước khi

làm việc với khách hàng và làm báo cáo thời gian công việc 2 tuần/lần cho trưởng nhóm.

Bốn là, công ty luôn dành ít nhất 80 giờ hoặc 10 ngày/năm để đào tạo nội

bộ cho tất cả nhân viên và hoàn thành việc cập nhật kiến thức tối thiểu 40 giờ mỗi năm.

Năm là, nhân viên không tự trau dồi kiến thức – kỹ năng – ngoại ngữ, cập

nhật văn bản pháp luật sẽ đang tự đào thải mình và bị sa thải. 3

Sáu là, đặt đạo đức nghề nghiệp lên hàng đầu.

Mục tiêu hoạt động

“Lấy khách hàng làm trọng” mang đến những dịch vụ kiểm toán tốt nhất.

Tăng cường đào tạo cho các KTV và nhân viên chuyên nghiệp, đáp ứng

ngày càng tốt hơn yêu cầu công việc. Mở rộng mạng lưới khách hàng quanh khu

vực TP.Hồ Chí Minh như: Bình Dương, Bình Phước, Đồng Nai, Long An…

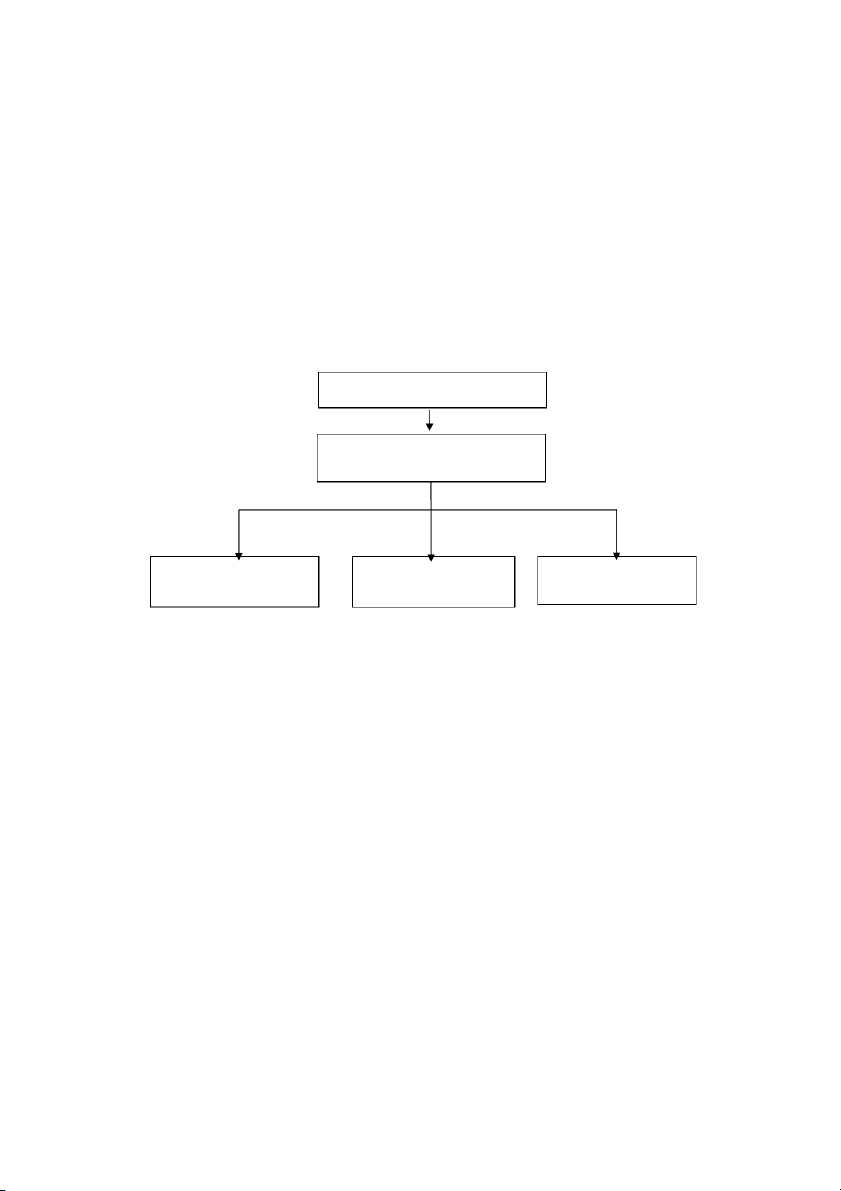

1.4 Cơ cấu tổ chức HĐTV Ch t ủ ch công ty ị

Ban Giám Đôốc, Giám Đôốc, Phó Giám Đôốc, các CPA và CA B ph ộ ận Hành Chính, Kếố Bookkeeping và Kếố Toán: B ph ộ n T ậ vấốn lu ư t ậ toán, Ki m toán ể Senior-Junior

Sơ đồ 1. Bộ máy tổ chức của Chi nhánh Công ty kiểm toán IMMANUEL

(Nguồn: Phòng kế toán Chi nhánh IMMANUEL tại TP.HCM)

1.5 Chức năng của các phòng ban

Hội đồng thành viên: bao gồm cá nhân chủ sở hữu của công ty, là chủ tịch

của công ty đồng thời trực tiếp tham gia điều hành, quản lý, chịu trách nhiệm

chính đối với công việc marketing và quan hệ khách hàng. Bộ phận Manager bao gồm:

Giám đốc là đại diện pháp nhân của công ty, chịu trách nhiệm cao nhất về

chuyên môn của các công tác dịch vụ kế toán - kiểm toán, điều hành mọi hoạt

động của công ty theo điều lệ của công ty. Vị trí này bắt buộc phải có chứng chỉ

hành nghề CPA hoặc kế toán viên hành nghề CA theo quy định hiện hành. 4

Các phó giám đốc có trách nhiệm thực hiện công việc theo sự chỉ đạo của

chủ tịch và giám đốc công ty.

Các CPA và CA thực hiện công việc chỉ đạo, kiểm soát chất lượng dịch vụ

và công việc khác liên quan tới chuyên môn về kiểm toán và kế toán theo sự

phân công của giám đốc công ty.

Manager người Hàn Quốc sẽ thực hiện công việc với tư cách là người đại

diện trực tiếp tham gia điều hành, quản lý công ty và các chi nhánh tập trung vào

các nhiệm vụ quản lý thu - chi nội bộ, marketing và là cầu nối giữa khách hàng và nhân viên công ty.

Bộ phận hành chính kế toán và kiểm toán:

Bộ phận hành chính tiếp đón khách hàng đến làm tại công ty, phụ trách

công việc mua sắm, quản lý, theo dõi văn phòng phẩm và các dụng cụ văn

phòng, TSCĐ và sửa chữa tài sản theo sự chỉ đạo của Manager người Hàn Quốc,

lập theo dõi hợp đồng (bao gồm hợp đồng Bookkeeping, Kiểm toán, các loại hợp

đồng khác), thanh lý hợp đồng, quản lý công văn đi, công văn đến và các loại

giấy tờ khác, quản lý con dấu công ty theo đúng quy định, theo dõi giờ làm việc

và các công việc khác được phân công.

Phiên dịch bao gồm cả phiên dịch tiếng Anh và tiếng Hàn Quốc. Nội dung

công việc theo sự phân công của các Manager.

Kế toán sẽ thực hiện công tác kế toán tại công ty theo đúng quy định hiện

hành, thực hiện công tác kế toán theo yêu cầu của Chủ tịch và Giám đốc công ty.

Bộ phận Bookeeping và Kiểm toán là người thực hiện công việc cung cấp

dịch vụ kế toán, kiểm toán cho khách hàng gồm:

- Các trưởng nhóm (Senior): quản lý, soát xét và chịu trách nhiệm với

Manager về công tác Bookkeeping và dịch vụ kiểm toán thông qua các

nhân viên (Junior), trực tiếp thực hiện cung cấp dịch vụ tư vấn kế toán

và kiểm toán cho khách hàng.

- Các nhân viên (Junior): thực hiện công việc Bookkeeping và kiểm toán

theo sự chỉ đạo trực tiếp của các Senior và Manager. 5

- Theo quy định của công ty, các Junior không chịu sự quản lý của

Senior theo nhóm mà chịu quản lý theo công việc cụ thể.

Bộ phận tư vấn pháp luật, bộ phận này chịu trách nhiệm tư vấn pháp lý

cho khách hàng, chịu sự quản lý trực tiếp của Chủ tịch, Giám đốc và Manager (người Hàn Quốc).

1.6 Các dịch vụ công ty cung cấp

Dịch vụ kiểm toán BCTC

- Kiểm toán BCTC theo luật định theo thỏa thuận cho các yêu cầu quản lý

cụ thể soát xét, báo cáo hàng năm, 6 tháng và theo quý

- Kiểm toán báo cáo mục đích tài chính đặc biệt

- Kiểm toán chi phí xây dựng và hoàn thiện giá trị đầu tư - Kiểm toán tuân thủ

- Soát xét thông tin trên BCTC

- Kiểm tra thông tin trên cơ sở các thủ tục thỏa thuận trước

Dịch vụ kiểm soát rủi ro doanh nghiệp

Kế toán hỗ trợ bao gồm:

- Cập nhật và hướng dẫn hạch toán sổ sách, ghi chép các giao dịch, thuế và chuẩn bị BCTC

- Thiết kế, cơ cấu tổ chức của hệ thống kế toán và thông tin kế toán xử lý

- Thiết kế, cung cấp và cài đặt phần mềm kế toán

Kiểm soát rủi ro DN (ERS) bao gồm:

- Xem xét và đánh giá kiểm soát nội bộ - Kiểm soát nội bộ

- Rủi ro và kiểm soát, nguy cơ khác và kiểm soát dịch vụ tư vấn Dịch vụ tư vấn

Dịch vụ tư vấn và giải pháp doanh nghiệp:

- Công ty tư vấn và thẩm định giá - Sát nhập và mua lại 6

- Đánh giá và nghiên cứu thị trường Tư vấn thuế

- Hỗ trợ nhà đầu tư tham gia thị trường

- Hoạch định chiến lược thuế

- Cơ cấu kinh doanh có hiệu quả cho mục đích tính thuế

- Soát xét tính tuân thủ pháp luật thuế của doanh nghiệp

- Tính và lập tờ khai thuế

- Tư vấn thuế cho chuyên gia nước ngoài Dịch vụ khác

- Dịch vụ đào tạo và quản lý nguồn nhân lực - Đào tạo và hội thảo 7

CHƯƠNG 2. CÔNG VIỆC THỰC TẬP

2.1 Công việc chuyên môn

2.1.1 Nhập liệu hóa đơn mua hàng và bán hàng

Trước khi thực hiện thao tác nhập chứng từ trên phần mềm Misa, tôi được

học một số điều về chứng từ nhằm hiểu rõ hơn về công việc mình sắp làm. Đầu

tiên tôi cần phải phân biệt hóa đơn đầu vào và hóa đơn đầu ra để phân loại, nhập

vào phần mềm một cách chính xác. Hóa đơn đầu vào là những hóa đơn hàng hóa

và dịch vụ mà đơn vị mua về. (Ví dụ: hóa đơn mua hàng hóa, hóa đơn dịch vụ

viễn thông, hóa đơn điện, nước,…). Hóa đơn đầu ra là hóa đơn đơn vị xuất ra

(bán hàng hóa, sản phẩm, dịch vụ).

Tôi được anh hướng dẫn giúp tải phần mềm về máy tính và thực hiện các

thao tác cài đặt, kết nối dữ liệu. Khi bước vào phần mềm Misa, tôi được nghe sơ

lược về các chức năng và cách thực hiện các nghiệp vụ từ phần mềm. Trong đó

bao gồm các nghiệp vụ như: Quỹ, Ngân hàng, Mua hàng, Bán hàng, Hóa đơn

điện tử, Kho, Công cụ dụng cụ, Tài sản cố định và Nghiệp vụ khác.

Hình 2. Các nghiệp vụ trong phần mềm Misa 8

Nghiệp vụ đầu tiên tôi được hướng dẫn đó là mua hàng, sau khi tìm hiểu các

lý thuyết và các tài khoản theo thông tư 200 thì tôi được giao nhiệm vụ nhập

chứng từ từ các hóa đơn mua hàng của công ty ABC. Vì lần đầu sử dụng và tiếp

xúc và là sinh viên năm hai chưa biết nhiều về kiến thức chuyên ngành nên tôi

được giao các chứng từ đã được hoàn tất của tháng hai để làm tài liệu học tập và

tìm hiểu từ đó. Các chứng từ tôi nhận được được xếp gọn gàng trong một tập tài

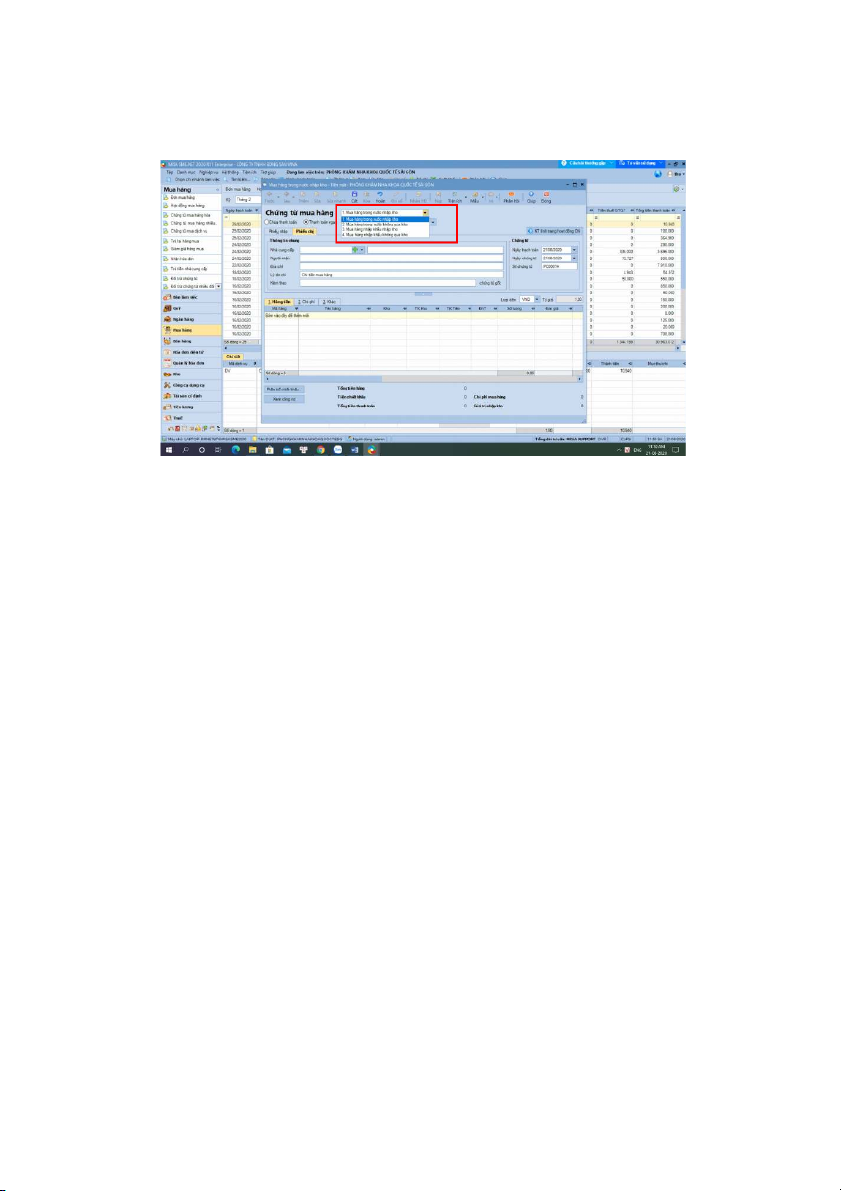

liệu theo từng tháng, bên ngoài có tên của công ty. Sau đây là các bước để nhập chứng từ mua hàng: Bước 1: Chọn Mua hàng

Bước 2: Chọn chứng từ mua hàng hóa nếu nhập hóa đơn mua hàng hóa, chọn

chứng từ mua dịch vụ nếu là hóa đơn mua dịch vụ.

Bước 3: Dựa vào hóa đơn nhập để chọn loại hóa đơn, trong đó gồm có:

+ Mua hàng trong nước nhập kho (hàng hóa, nguyên vật liệu mua trong nước

cần đưa vào kho, Misa tự động hạch toán qua tài khoản kho)

+ Mua hàng trong nước không qua kho (tài sản cố định hoặc công cụ dụng cụ

mua về sử dụng ngay, không đưa vào kho, khi đó sẽ được hạch toán qua tài khoản chi phí)

+ Mua hàng nhập khẩu nhập kho

+ Mua hàng nhập khẩu không qua kho 9 Hình 3. Mô tả bước 3

Bước 4: Chọn hình thức thanh toán của hóa đơn

+ Thanh toán ngay sẽ gồm có thanh toán bằng tiền mặt hoặc chuyển khoản + Chưa thanh toán

Chọn nhận kèm hóa đơn nếu có (hóa đơn giá trị gia tăng), hoặc không nhận

kèm hóa đơn nếu hàng hóa mua hàng trước một thời gian sau hóa đơn mới về, và

cuối cùng là không có hóa đơn (đối với hóa đơn mua lẻ). 10

Tài liệu liên quan:

-

Tài liệu tham khảo môn Quản trị nguồn nhân lực | Trường Đại học Hoa Sen

27 14 -

Tài liệu ôn tập cuối kỳ môn Quản trị nguồn nhân lực | Trường Đai hoc Hoa Sen

30 15 -

Tài liệu tham khảo môn Quản trị Nguồn nhân lực | Trường Đại học Hoa Sen

29 15 -

Tổng hợp câu hỏi ôn tập môn Quản trị nhân lực –Trường Đại học Hoa Sen

32 16 -

Ví dụ về kế hoạch chiêu mộ tại KFC- Đề cương môn Quản trị nhân lực –Trường Đại học Hoa Sen

37 19