Bảo hiểm hàng hóa - Tài liệu tham khảo | Đại học Hoa Sen

Bảo hiểm hàng hóa - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Giao nhận hàng hóa và khai báo hải quan 21 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

2.3.2 Cách tính toán bồi thường tổn thất

2.3.2.1: Cách tính toán bồi thường tổn thất toàn bộ ( Total loss)

- Tổn thất toàn bộ thực tế (actual total loss): là toàn bộ đối tượng BH theo 1 hợp

đồng BH bị hư hỏng, mất mát, thiệt hại, biến chất, không còn như lúc đầu, hoặc bị

tước đoạt không lấy lại được nữa.

Công ty bảo hiểm sẽ bồi thường toàn bộ số tiền bảo hiểm hoặc giá trị bảo hiểm.

Số tiền bồi thường (P) = A (nếu A < V hoặc A > V)

hoặc (P) = V (giá trị bảo hiểm).

Trường hợp hàng hóa bảo hiểm bị mất tích thì coi như tổn thất toàn bộ thực tế. Nếu

sau khi bồi thường mà lại tìm được hàng hóa thì hàng hóa đó thuộc sở hữu công ty bảo hiểm.

Ví dụ: Một công ty sản xuất điện tử tại Trung Quốc đã gửi một lô hàng chứa 500 máy tính xách tay

đến một nhà phân phối ở Châu Âu thông qua đường biển. Trong quá trình vận chuyển, tàu vận

chuyển gặp phải một cơn bão lớn, dẫn đến việc lô hàng bị hỏng hoàn toàn do bị nước biển thấm vào các thùng hàng.

● Giá trị thực của lô hàng là 250,000 USD.

● Hợp đồng bảo hiểm toàn bộ được mua với tỷ lệ bồi thường 100% của giá trị thực.

● Nguyên nhân gây ra tổn thất là điều kiện thời tiết khắc nghiệt.

Trong trường hợp này, vì tổn thất hàng hóa là toàn bộ lô hàng và được bảo hiểm trong hợp đồng

toàn bộ, công ty sẽ được bồi thường toàn bộ giá trị hàng hóa là 250,000 USD. Công ty sẽ cần nộp

đơn yêu cầu bồi thường cùng với các bằng chứng về giá trị hàng hóa, điều kiện thời tiết gây ra tổn

thất, và mọi tài liệu khác yêu cầu bởi công ty bảo hiểm để xác nhận sự mất mát và yêu cầu bồi thường.

- Tổn thất toàn bộ ước tính (constructive total loss): Tại thời điểm xảy ra tổn thất

chưa bị hư hại toàn bộ nhưng có thể ước tính mức độ thiệt hại

có hai trường hợp xảy ra:

+ Nếu người được bảo hiểm (chủ hàng) có thông báo tư bỏ hàng và được công ty

bảo hiểm chấp nhận, thì công ty bảo hiểm sẽ bồi thường toàn bộ, tức P = V

hoặc P = A như tổn thất toàn bộ thực tế

+ Nếu người được bảo hiểm (chủ hàng) không từ bỏ hàng hoặc từ bỏ nhưng

không được công ty bảo hiểm chấp nhận thì chỉ được bồi thường như tổn thất bộ phận.

2.3.2.2: Cách tính tiền bồi thường tổn thất bộ phận (Partial Loss)

Tổn thất bộ phận (Partial loss): việc tổn thất một phần hàng hoặc hàng được bảo hiểm

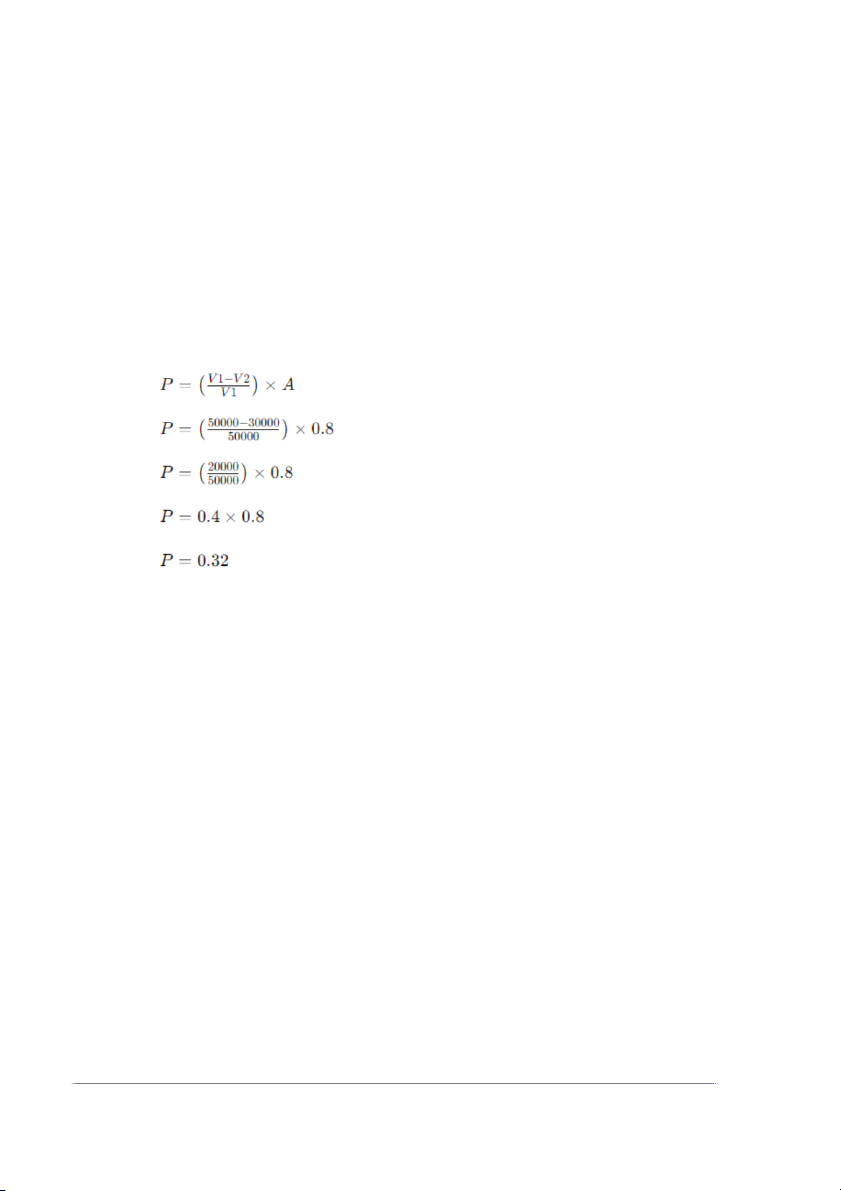

bị giảm giá trị thực tế. Tổn thất bộ phận có thể thể hiện về số lượng, trọng lượng, phẩm chất, giá trị. Công thức: P =((V1-V2)/V1).A

Ví dụ: Một công ty vận chuyển đang vận chuyển một lô hàng gồm 100 thiết bị điện tử

với giá trị ban đầu là 50.000 đô la. Trong quá trình vận chuyển, 10 thiết bị điện tử bị

hỏng, và giá trị còn lại của chúng sau khi hỏng chỉ còn 30.000 đô la. Số tiền bảo hiểm

được cung cấp cho mỗi đơn vị giá trị của hàng hóa là 0.8 (ví dụ: 0.8 đô la cho mỗi đô la giá trị hàng hóa). Áp dụng công thức:

Do đó, số tiền bồi thường cho tổn thất bộ phận hàng hóa sẽ là 0.32 đô la.

Việc tính toán bồi thường tổn thất bộ phận tại Việt Nam thường xảy ra các trường hợp sau đây:

- Trường hợp hàng hóa đổ vỡ, hư hỏng, thiếu hụt, giảm phẩm chất... có biên

bản giám định chứng minh.

Trong trường hợp này, số tiền bồi thường (P) bằng tỷ lệ tổn thất (m) (mức giảm giá trị

thương mại ghi trên biên bản giám định) nhân với số tiền bảo hiểm (A). P = m x A

Trong đó: P và A là các đại lượng tương tự ở công thức trên

m :mức độ tổn thất ( tỷ lệ tổn thất )

Mức độ tổn thất được xác định bằng cách lấy số chênh lệch giữa tổng giá trị hàng khi còn

nguyên vẹn và khi bị tổn thất tại cảng dỡ hàng chia cho tổng giá trị hàng khi còn nguyên vẹn

tại cảng dỡ hàng. Trong thực tế khi giải quyết bồi thường cho tổn thất bộ phận, để xác định

tỷ lệ tổn thất của hàng hóa hay còn gọi là tỷ lệ giảm giá trị, người ta sử dụng phương pháp

bán đấu giá hàng bị tổn thất để nhờ thị trường xác định chính xác giá trị còn lại của hàng hóa bị tổn thất.

Mức độ tổn thất (m):

= (Giá thị trường hàng tốt - giá bán thu hồi hàng tổn thất)/ Giá thị trường hàng tốt

→> số tiền bồi thường = tỷ lệ giảm giá trị x số tiền BH + chi phí

bán hàng bị tổn thất (nếu có)

Ví dụ: Giả sử bạn mua bảo hiểm cho cho lô hàng gồm 200 chiếc điện thoại di động, với số

tiền bảo hiểm là 50 đô la cho mỗi chiếc điện thoại. Sau một tai nạn, lo hàng điện thoại bị hư

hỏng và được giám định xác định mức giảm giá thị trường thương mại là 50% .

Số tiền bồi thường mà bạn nhận được sẽ được tính như sau: P = 50% x $50= $25

- Trường hợp hàng hóa tổn thất về số lượng, trọng lượng.

Nếu biên bản giám định không ghi mức độ giảm giá trị thương mại mà chỉ ghi số

lượng, trọng lượng hàng hóa bị thiếu hụt thì tiền bồi thường được tính toán theo công thức sau: P = (T2/T1)xA

Ví dụ: Bạn mua bảo hiểm cho lô hàng 100 kiện hàng, tổng số tiền bảo hiểm là 100

triệu đồng. Sau khi vận chuyển, 10 kiện hàng bị mất hoàn toàn.

Số tiền bồi thường mà bạn nhận được sẽ được tính như sau:

P = (10 kiện / 100 kiện) x 100 triệu đồng = 10 triệu đồng

- Trường hợp hàng hóa mất nguyên kiện:

Bồi thường mất nguyên kiện thường xảy ra trong các trường hợp như tàu thiếu hàng

hoặc không giao hàng, các kiện hàng bị tổn thất toàn bộ trong khi xếp dỡ…Trong trường hợp:

+ Nếu các kiện hàng có đơn giá thì số tiền bồi thường bằng số kiện bị mất nhân với đơn giá.

Số tiền bồi thường = Số kiện bị mất x đơn giá x (1+a%)

Ví dụ: bạn mua bảo hiểm cho lô hàng 100 kiện hàng, mỗi kiện có giá trị 1 triệu đồng.

Tỷ lệ bồi thường hao hụt được ghi trong hợp đồng là 2%. Sau khi vận chuyển, 10 kiện hàng bị mất hoàn toàn.

Số tiền bồi thường mà bạn nhận được sẽ được tính như sau:

P = 10 kiện x 1 triệu đồng/kiện x (1 + 2%) = 10,2 triệu đồng

+ Nếu các kiện hàng không có đơn giá thì bồi thường như trường hợp

tổn thất về trọng lượng, số lượng nói trên.

Số tiền bồi thường = (Số kiện bị mất/Tổng số kiện) x Số tiền bảo hiểm

- Trường hợp hàng hóa bị tổn thất được bán ở cảng dọc đường.

Khi hàng hóa bị tổn thất do các rủi ro thuộc danh mục được bảo hiểm gây ra không

thể chuyên chở tiếp đến nơi nhận hàng cuối cùng hay khi chi phí chuyển tiếp không

kinh tế, thì thuyền trưởng sẽ bán phần hàng tồn thất tại cảng dọc đường theo yêu cầu

của giám định viên. Số tiền khiếu nại được tính bằng cách khấu trừ số tiền đã bán

được vào số tiền công ty bảo hiểm bồi thường (cho phần hàng bị tổn thất). Cách này

gọi là "Giải quyết bồi thường có tính đến hàng cứu được".

P = số tiền phải bồi thường - giá trị hàng bán thu hồi được.

Ví dụ: mua bảo hiểm cho lô hàng 100 tấn gạo, tổng số tiền bảo hiểm là 1 tỷ đồng. Sau

khi vận chuyển, 20 tấn gạo bị hư hỏng và được bán dọc đường với giá 500.000

đồng/tấn, thu về 10 triệu đồng. Biên bản giám định xác định mức giảm giá trị thương

mại của gạo hư hỏng là 40%.

Bước 1: Tính toán số tiền bồi thường theo công thức thông thường

Số tiền bồi thường theo công thức bồi thường theo tỷ lệ tổn thất sẽ là:

P1 = (40% x 1 tỷ đồng) = 400 triệu đồng

Bước 2: Tính toán số tiền bồi thường thực tế

Số tiền bồi thường thực tế sẽ là:

P = P1 - Giá trị hàng bán thu hồi được = 400 triệu đồng - 10 triệu đồng = 390 triệu đồng

2.3.2.3: Cách tính tiền bồi thường tổn thất chung ( có ví dụ )

Có hai khoản liên quan đến tổn thất chung mà công ty bảo hiểm phải bồi thường là:

- Hy sinh tổn thất chung (g/a sacrifices): Nếu toàn bộ hay một phần của lô

hàng bị hy sinh để cứu tàu và được công nhận là tổn thất chung thì công ty bảo

hiểm sẽ bồi thường giá ta đã bị hy sinh;

Ví dụ: (hàng bị vứt xuống biển để cứu tàu khỏi bị chìm, hàng bị ướt do hành động

chữa cháy, đốt phẩm vật trên tàu để thay nhiên liệu,…)

- Chi phí tổn thất chung: chi phí được chi ra cho người thứ ba do hành vi tổn

thất chung gây nên để cứu nguy cho tàu và hàng (chi phí cứu hộ, chi phí ra vào

cảng lánh nạn, chi phí dỡ hàng, lưu kho, giám định,…)

Công thức tính để phân bổ tổn thất chung:

● Xác định tỷ lệ đóng góp

Tỉ lệ TTC = GA/ total CV Trong đó:

- GA Loss là tổng trị giá tổn thất chung (là tổng những hy sinh tổn thất chung và

chi phí tổn thất chung được xác định trên cơ sở giá trị của tài sản vào lúc và ở

nơi kết thúc hành trình). Giá trị này sẽ gồm cả phí bảo hiểm và cước phí, trư

trường hợp cước phí không thuộc chủ hàng.

- Contributory Value là tổng trị giá phải đóng góp (là tổng giá trị các quyền lợi

trong hành trình phải đóng góp vào tổn thất chung. Gồm giá trị của tàu, các lô

hàng, cước phí được xác định trên cơ sở giá trị của tài sản vào lúc và ở nơi kết

thúc hành trình. Bao gồm cả những giá trị đã hy sinh vì an toàn chung và cả

những giá trị được cứu thoát).

● Tính số tiền phải đóng góp của từng quyền lợi

c = tỉ lệ TTC x CV = L x v / CV Trong đó:

- c (Contribution): số tiền phải đóng góp của từng quyền lợi.

- L (g/a Loss) và CV (Contributory Value) đã được định nghĩa ở phần trên

- v (value): giá trị phải đóng góp của từng quyền lợi (tàu, hàng, cước phí). Cước

phí phải đóng góp tổn thất chung là cước phí mà chủ tàu chưa thu và việc thu

được hay không còn phụ thuộc vào sự an toàn của tàu, tức là cước phí chịu rủi ro (freight at risk).

Công thức trên sẽ giúp lý toán sư tính được số tiền mà chủ tàu, các chủ hàng, chủ cước phí phải đóng

góp vào tổn thất chung. Nếu hàng hóa đã được mua bảo hiểm, cho dù bảo hiểm theo điều kiện nào,

các hy sinh tổn thất chung và chi phí tổn thất chung đều sẽ được công ty bảo hiểm bồi thường cho

người được bảo hiểm.

Khi số tiền bảo hiểm (A) lớn hơn hoặc bằng giá trị tài sản tham gia tổn thất chung: thì công ty bảo

hiểm bồi thường cho người được bảo hiểm đủ số tiền giam gia đóng góp tổn thất chung. Trường hợp

số tiền bảo hiểm (A) nhỏ hơn giá trị đóng góp tổn thất chung thì công ty bảo hiểm chỉ chịu trách

nhiệm bồi thường tiền đóng góp tổn thất chung theo tỷ lệ giữa số tiền bảo hiểm và giá trị đóng góp (AV).

BT: Một lô hàng xuất khẩu được bảo hiểm ngang giá trị với tổng số tiền bảo hiểm (giá

CIF) là 260.000 USD, trong đó của: + Chủ hàng X: 100.000USD. + Chủ hàng Y: 80.000USD. + Chủ hàng Z: 80.000 USD.

Giá trị con tàu trước khi rời cảng là 200.000 USD.

Trong chuyến hành trình, tàu bị đâm va, vỏ tàu bị hỏng nên nước biển tràn vào làm

cho chủ hàng X thiệt hại 10.000 USD; chủ hàng Z thiệt hại 6.000 USD. Thuyền

trưởng ra lệnh dùng 2 kiện hàng trị giá 8.000 USD của chủ hàng Y để bịt lỗ thủng. Về

đến cảng, chủ tàu phải sửa chữa hết 20.000 USD và thuyền trưởng tuyên bố đóng góp tổn thất chung.

Yêu cầu: Hãy xác định mức đóng góp tổn thất chung của mỗi bên và số tiền phải bồi

thường thực tế của mỗi công ty bảo hiểm? Biết rằng:

- Chủ hàng X mua bảo hiểm theo điều kiện C, giá trị bảo hiểm 100% lô hàng

- Chủ hàng Y và Z mua bảo hiểm theo điều kiện B, giá trị bảo hiểm 100% lô hàng

- Chủ tàu mua bảo hiểm ngang giá trị theo điều kiện mọi rủi ro (ITC) Xác định giá trị tại Tổn thất riêng Tổn thất chung cảng xếp hàng (P/A) (G/A) (POL) P/A: Particular average giá trị con tàu: $200.000 $20.000 GT hàng X $100.000 $10.000 GT hàng Y $80.000 $8.000 GT hàng Z $80.000 $6.000 Tổng $360.000 $36.000 $8.000

B1: Tính giá trị TTC (GA Loss)

G/A = G/A hy sinh + G/A chi phí = $8.000

B2: Tính giá trị chịu phân bổ tổn thất chung (CV) CV = POL - P/A

CV tàu = $200.000 - $20.000 = $180,000

CVx= $100.000 - $10.000= $90.000 CVy= $80.000

CVz= $80.000 - $6.000= $74.000

Total CV= $180.000 + $90.000 + $80.000 + $74.000= $424.000

B3: Tính tỷ lệ phân bổ tổn thất chung

Tỉ lệ TTC (R) = GA/ total CV = 8.000/424.000 = 1/53 = 1,8868 %

B4: Tính số tiền đóng góp tổn thất chung của từng quyền lợi c = tỉ lệ TTC x CV

c tàu= 1/53x $180,000 = $3.396,23

c x= 1/53 x $90.000 = $1.698,11

c y= 1/53 x $80.000 = $1.509,43

c z= 1/53 x $74.000 = $1.396,23

B5: Tính số tiền mỗi quyền lợi được nhận lại hay đóng thêm A = c - G/A

Nếu c-G/A >0 thì đóng thêm

Nếu c- G/A <0 thì nhận lại

A tàu = $3.396,23 - 0 = $3.396,23 (đóng thêm)

Ax= $1.698,11 - 0 = $1.698,11 (đóng thêm)

Ay= $1.509,43 - $8.000 = -$6.490,57 (nhận lại)

Az= $1.396,23 - 0 = $1.396,23 (đóng thêm)

B6: Xác định số tiền BH bồi thường cho mỗi bên (theo điều kiện BH)

BH bồi thường chủ tàu = 20.000 + 3.396,23 = $23.396,23

BH bồi thường chủ hàng X = $1.698,11 (theo ĐKBH C, TTR không được BH bồi thường)

BH bồi thường chủ hàng Y = $1.509,43

BH bồi thường chủ hàng Z = $6.000 + $1.396,23 = $7.396,23

2.3.2.4: Bồi thường các chi phí có liên quan ( có ví dụ )

Công ty bảo hiểm còn chịu bồi thường các chi phí có liên quan, bao gồm: Chi phí hạn

chế ngăn ngừa tổn thất thuộc phạm vi trách nhiệm bảo hiểm, c hi phí giám định

tổn thất thuộc phạm vi trách nhiệm bảo hiểm (bao gồm cả chi phí tái chế, thay bao

bì, đóng gói lại, phân loại chọn lọc hàng hóa phục vụ cho giám định), chi phí đánh

giá và bán lại hàng hóa tổn thất ở cảng dọc đường, chi

phí chuyển tiếp, chi phí

đòi người thứ 3 bồi thường...

Những chi phí này phải phải có hóa đơn, biên bản hợp lệ mới được công ty bảo hiểm chấp nhận.

Trong trường hợp bảo hiểm (A) nhỏ hơn giá trị bảo hiểm (V), các chi phí này được

bồi hoàn theo tỷ lệ giữa số tiền bảo hiểm và giá trị bảo hiểm (A/V)

2.3.3. Thời hạn thanh toán bồi thường

Thời hạn thanh toán tiền bồi thường: 30 ngày kể từ ngày công ty bảo hiểm nhận được

hồ sơ khiếu nại hợp lệ.

2.4 Một số kinh nghiệm yêu cầu bồi thường bảo hiểm

Trong quá trình yêu cầu bồi thường bảo hiểm hàng hải, có thể sử dụng một số kinh

nghiệm sau đây để giúp cho quá trình bồi thường thành công hơn:

− Thực hiện yêu cầu đòi bồi thường bảo hiểm càng sớm càng tốt:

Yêu cầu bồi thường bảo hiểm hàng hải cần phải được thực hiện trước thời hạn quy

định. Quá thời hạn này, yêu cầu bồi thường sẽ bị từ chối. Do đó, nên sắp xếp để tiến

hành thực hiện yêu cầu bồi thường càng sớm càng tốt. Nó cũng sẽ giúp ta có thời gian

giải quyết các rắc rối xảy ra với hồ sơ yêu cầu bồi thường.

− Chụp hình hiện trường nơi xảy ra tai nạn, sự kiện bảo hiểm:

Khi gặp phải tai nạn, rủi ro, sự kiện bảo hiểm, hãy nhờ người ghi lại hiện trường đã

xảy ra càng nhiều càng tốt bằng cách chụp hình lại. Đó là cách mà ta có thể sử dụng

để chứng minh thiệt hại xảy ra. Khi sử dụng dịch vụ yêu cầu bồi thường bảo hiểm

hàng hải, hãy cung cấp tất cả hình ảnh cho bên cung cấp dịch vụ để họ xem xét và lựa

chọn những hình ảnh phù hợp trước khi đưa chúng cho Công ty Bảo hiểm.

− Nắm rõ chính sách bảo hiểm:

Khách hàng cần nắm rõ được ai là người chịu trách nhiệm khi có sự cố xảy ra và phải

thông báo đầu tiên cho ai. Ta cũng cần nắm rõ chính sách bảo hiểm để biết được rằng

việc khắc phục thiệt hại hàng hóa như thế nào mới là đúng và không bị bên Bảo hiểm

phạt chế tài. Trong trường hợp không nắm rõ, hãy nhờ sự tư vấn của bên cung cấp

dịch vụ tư vấn bảo hiểm.

− Theo dõi quá trình yêu cầu bồi thường:

Người được bảo hiểm cần theo dõi quá trình yêu cầu bồi thường sát sao. Nếu cần

thiết, nên ghi lại mọi giấy tờ, tài liệu, biên bản, cuộc nói chuyện với bên mua bảo

hiểm. Chúng có thể là những chứng cứ khi phải tiến hành khiếu nại bảo hiểm.

Tài liệu liên quan:

-

Báo cáo giữa kỳ nhóm 4 về cảng xanh Laem Chabang- môn giao nhận hang hóa và khai báo hải quan –Trường Đại học Hoa Sen

31 16 -

Báo cáo nghiên cứu về công ty Samsung tại Việt Nam- môn giao nhận hang hóa và khai báo hải quan –Trường Đại học Hoa Sen

36 18 -

chương 7: thủ tục hải quan hàng hóa xuất nhập khẩu theo các loại hình - Đề cương môn giao nhận hang hóa và khai báo hải quan –Trường Đại học Hoa Sen

30 15 -

Quy trình giao nhận container hàng nhập khẩu gồm 10 bước- Đề cương môn giao nhận hang hóa và khai báo hải quan –Trường Đại học Hoa Sen

31 16 -

Quy Tắc Xuất Xứ Hàng Hóa- Đề cương giao nhận hàng hóa và khai báo hải quan –Trường Đại học Hoa Sen

32 16