BKTN615 - Bài Kiểm Tra Nhóm Môn Nguyên Lý Kế Toán 2022-2023 | Đại học Văn Lang

Trích lợi nhuận chưa phân phối để bổ sung quỹ khen thưởng phúc lợi là 31.500.000đ. BKTN615 - Bài Kiểm Tra Nhóm Môn Nguyên Lý Kế Toán 2022-2023 | Đại học Văn Lang. Tài liệu sưu tầm gồm 16 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao.

Môn: Nguyên lý kế toán (VL) 11 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

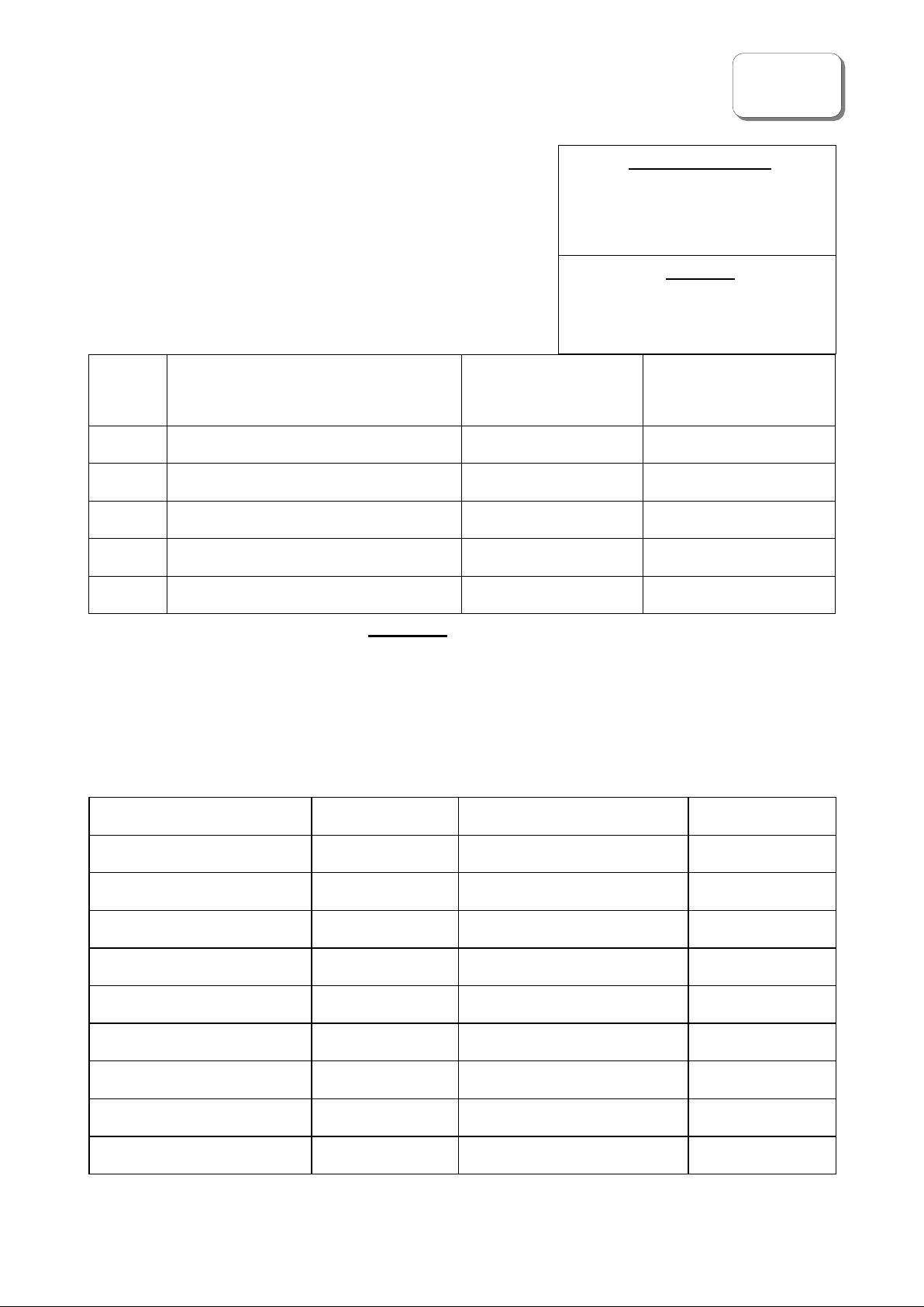

lOMoARcPSD| 61828744 NHÓM:

TRƯỜNG ĐẠI HỌC VĂN LANG PHÒNG ĐÀO TẠO Giảng viên ra đề

KỲ : KIỂM TRA NHÓM (2022- 2023)

MÔN: NGUYÊN LÝ KẾ TOÁN

LỚP: 20022 - Mã lớp: ……. Điểm số

(SV được sử dụng tài liệu và làm bài trực tiếp trên đề thi)

Mã đề: 03 Stt Họ và tên Mã số sinh viên Mức độ hoàn thành công việc (%) 1 2 3 4 5 PHẦN 1: NỘI DUNG

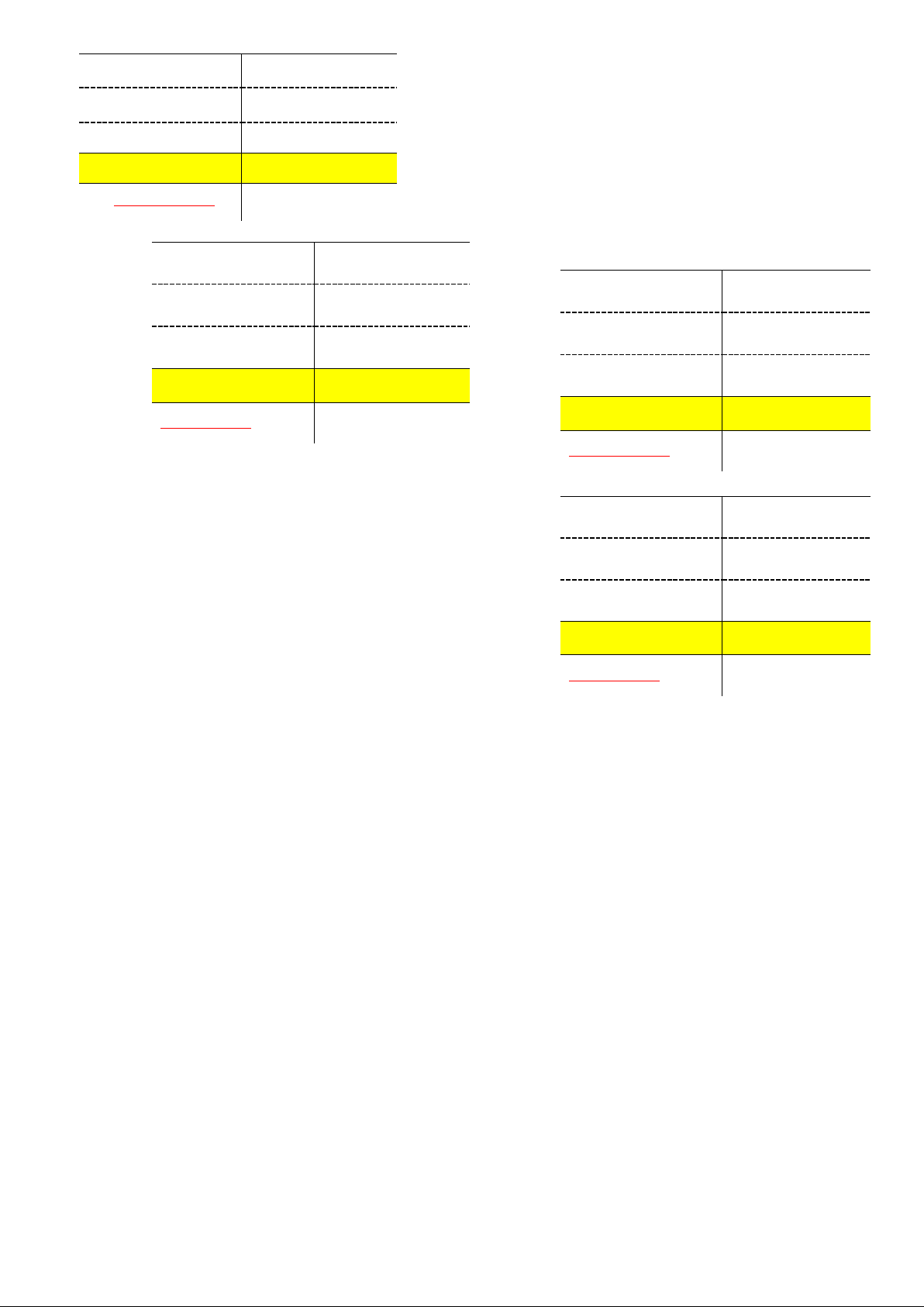

Tại một công ty Bảo việt vào ngày 31/01/2022 có tài liệu : (Đvt: đồng)

I. Số dư đầu kỳ:

BẢNG CÂN ĐỐI KẾ TOÁN Tháng 01/2022

Đơn vị tính : Đồng

I. Tài sản ngắn hạn 1,437,400,000 I. Nợ phải trả 421,700,000 Tiền mặt 350,550,000

Thuế và các khoản... cho NN 64,500,000

Tiền gửi ngân hàng 645,850,000

Vay & nợ thuê tài chính 96,500,000

Phải thu khách hàng 84,000,000

Phải trả người bán 217,858,000 Tạm ứng 21,500,000

Phải trả người lao động 42,842,000

Công cụ, dụng cụ 115,000,000

II. Vốn chủ sở hữu 1,220,800,000 Hàng hoá 220,500,000

LNST (*) chưa phân phối 125,800,000

II. Tài sản dài hạn 205,100,000

Quỹ đầu tư phát triển 95,000,000 TSCĐ hữu hình 251,000,000

Vốn góp của chủ sở hữu 1,000,000,000 Hao mòn TSCĐ - 45,900,000 lOMoARcPSD| 61828744 Tổng tài sản 1,642,500,000 Tổng nguồn vốn 1,642,500,000

II. Trong tháng 2/2022 có các nghiệp vụ kinh tế phát sinh như sau:

1. Trích lợi nhuận chưa phân phối để bổ sung quỹ khen thưởng phúc lợi là 31.500.000đ.

2. Mua hàng hoá nhập kho đã chi tiền mặt thanh toán, số tiền là 51.500.000đ

3. Tạm ứng tiền mặt cho nhân viên đi công tác, số tiền là 5.000.000đ.

4. Khách hàng trả nợ cho công ty bằng tiền gửi ngân hàng, số tiền là 2.000.000đ.

5. Thanh toán lương cho nhận viên tháng 1/2022 bằng TGNH, số tiền là 21.700.000đ.

6. Xuất kho hàng hóa bán cho khách hàng đã thu bằng TGNH. Biết trị giá bán lô hàng hóa

là 400.000.000đ. Giá xuất kho của lô hàng là 161.750.000đ.

7. Vay ngắn hạn để trả nợ cho người bán, số tiền là 100.000.000đ.

8. Đối tác kinh doanh tặng cho doanh nghiệp một thiết bị phục vụ hoạt động bán hàng, trị giá là 40.000.000đ.

9. Nhà nước cấp cho doanh nghiệp một TSCĐ hữu hình, trị giá 870.000.000đ.

10. Thanh toán nợ vay ngân hàng 150.000.000đ và các khoản phải nộp cho nhà nước

20.000.000đ bằng TGNH.

11. Trả tiền lãi vay ngân hàng ACB, tháng này bằng TGNH, số tiền là 1.300.000đ.

12. Tiền lương phải trả trong tháng là : nhân viên bán hàng là 25.000.000đ, nhân viên quản

lý doanh nghiệp là 27.000.000đ.

13. Trích hao mòn tài sản cố định ở bộ phận QLDN tháng 02/2022, số tiền là 9.000.000đ. Yêu cầu:

1. Hoàn thiện, ghi sổ nhật ký chung trong kỳ

2. Hoàn thiện, khóa sổ các tài khoản trong kỳ (Vẽ sơ đồ TK chữ T)

3. Lập bảng cân đối tài khoản

4. Lập bảng cân đối kế toán

5. Lập báo cáo kết quả hoạt động kinh doanh

6. Hãy cho biết các lợi ích của kế toán đến tổ chức là gì?. Liên hệ với chuyên môn ngành

học, kiến thức kế toán giúp ích gì trong công việc và cuộc sống?. PHẦN 2: BÀI LÀM

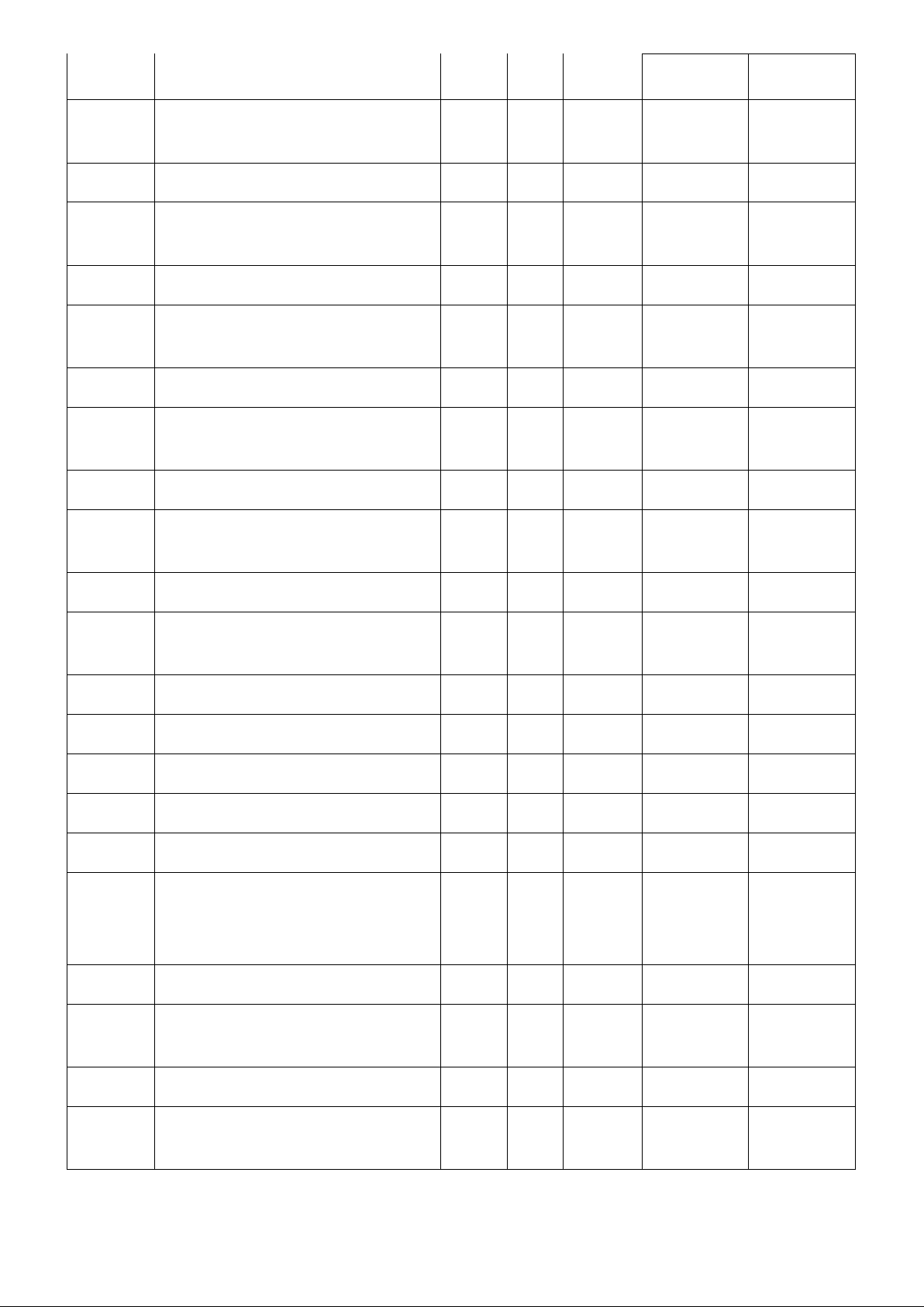

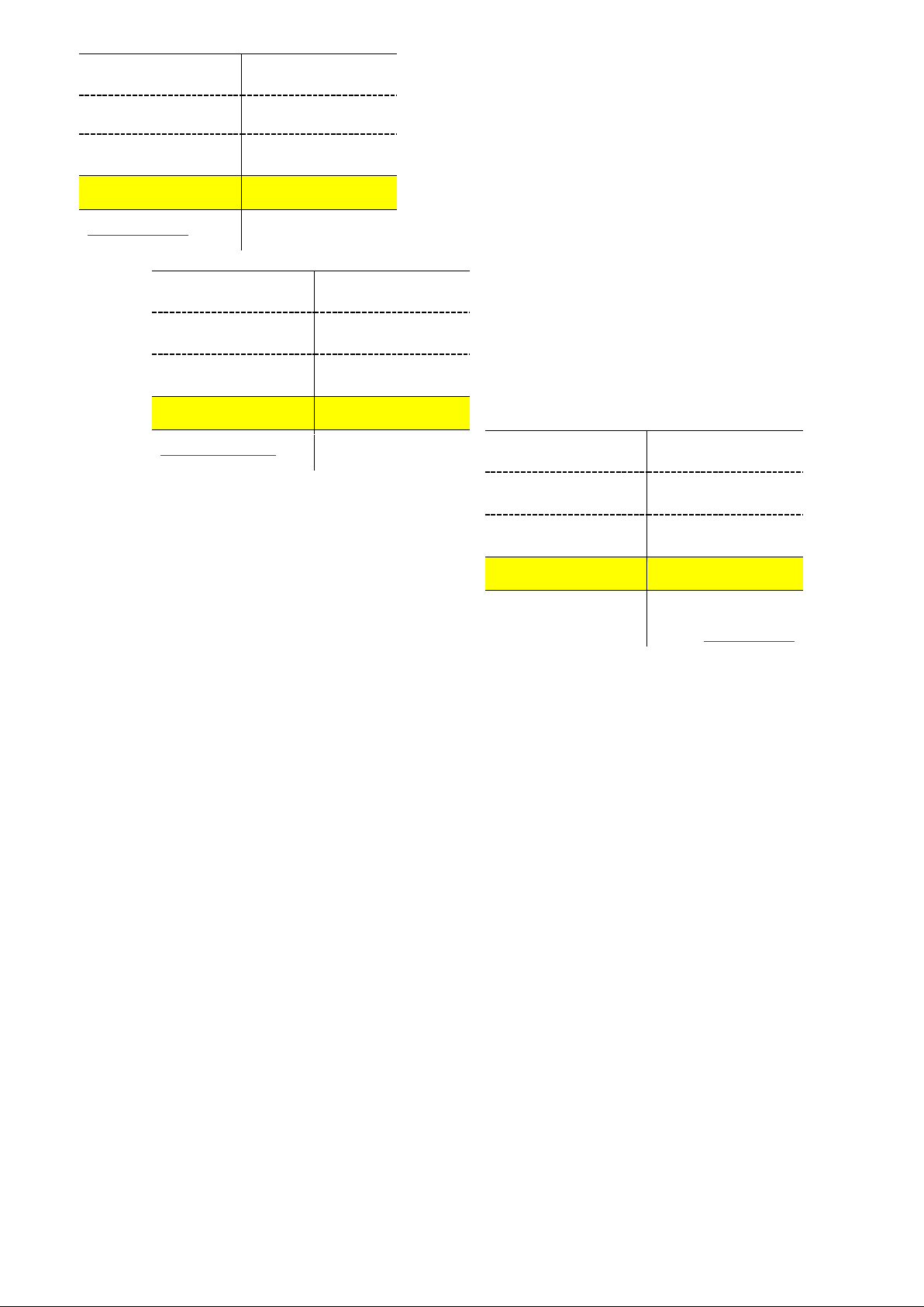

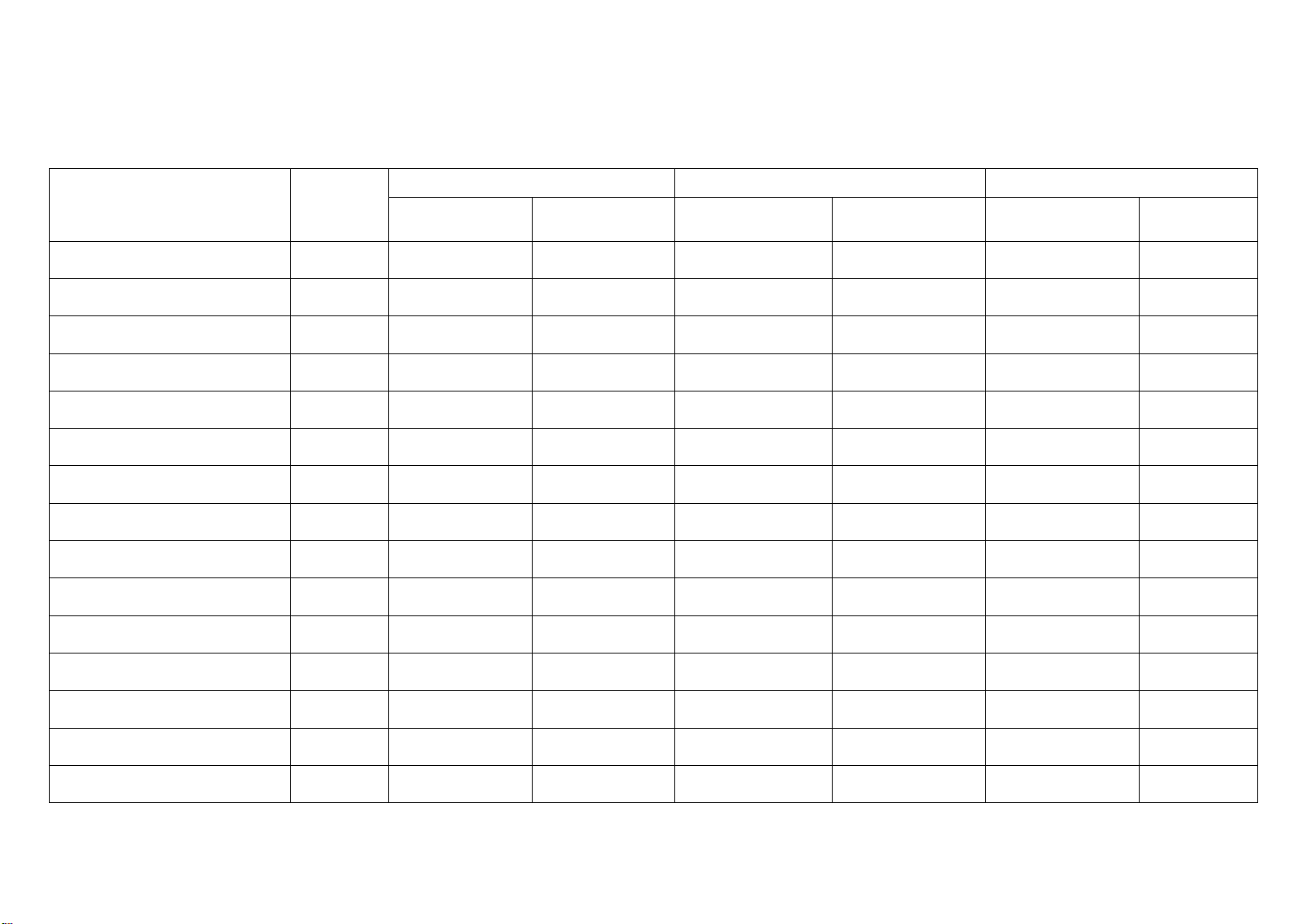

Câu 1 : Ghi sổ nhật ký chung trong tháng 02/2022. SỔ NHẬT KÝ CHUNG THÁNG 02/2022 Số hiệu Số phát sinh Ngày Diễn giải Đã ghi lOMoARcPSD| 61828744 Sổ Cái STT TK đối dòng ứng Nợ Có

Trích lợi nhuận chưa phân phối để bổ

sung quỹ khen thưởng phúc lợi 1 1 421 31.500.000 2 353 31.500.000

Mua hàng hoá nhập kho đã chi tiền mặt thanh toán 2 3 156 51.500.000 4 111 51.500.000

Tạm ứng tiền mặt cho nhân viên đi công tác 3 5 141 5.000.000 6 111 5.000.000

Khách hàng trả nợ cho công ty bằng

tiền gửi ngân hàng 4 7 112 2.000.000 8 131 2.000.000

Thanh toán lương tháng 1/2022 cho

nhân viên bán hàng bằng TGNH 5 9 334 21.700.000 10 112 21.700.000

Bán hàng hóa cho khách hàng đã thu bằng TGNH 6 11 112 400.000.000 12 511 400.000.000 Giá vốn hàng bán 13 632 161.750.000 14 156 161.750.000 7

Vay ngắn hạn để trả nợ cho người bán 15 331 100.000.000 16 341 100.000.000

Đối tác kinh doanh tặng cho doanh

nghiệp một thiết bị phục vụ hoạt động bán hàng 8 17 211 40.000.000 18 711 40.000.000

Nhà nước cấp cho doanh nghiệp một TSCĐ hữu hình 9 19 211 870.000.000 20 411 870.000.000

Thanh toán nợ vay ngân hàng và các

khoản phải nộp cho nhà nước 10 21 341 150.000.000 lOMoARcPSD| 61828744 22 333 20.000.000 23 112 170.000.000

Trả tiền lãi vay ngân hàng ACB, tháng này bằng TGNH 11 24 635 1.300.000 25 112 1.300.000

Tiền lương phải trả trong tháng 02/2022 12 26 641 25.000.000 27 642 27.000.000 28 334 52.000.000

Trích hao mòn tài sản cố định tháng 02/2022 13 29 642 9.000.000 30 214 9.000.000 14

Kết chuyển doanh thu bán hàng 31 511 400.000.000 32 911 400.000.000 15

Kết chuyển thu nhập khác 33 711 40.000.000 34 911 40.000.000 16

Kết chuyển giá vốn hàng bán 35 911 161.750.000 36 632 161.750.000 17

Kết chuyển chi phí tài chính 37 911 1.300.000 38 635 1.300.000 18

Kết chuyển chi phí bán hàng 39 911 25.000.000 40 641 25.000.000 19

Kết chuyển chi phí QLDN 41 911 36.000.000 42 642 36.000.000 20

Kết chuyển lãi/lỗ cuối kỳ 43 911 215.950.000 lOMoARcPSD| 61828744 44 421 215.950.000

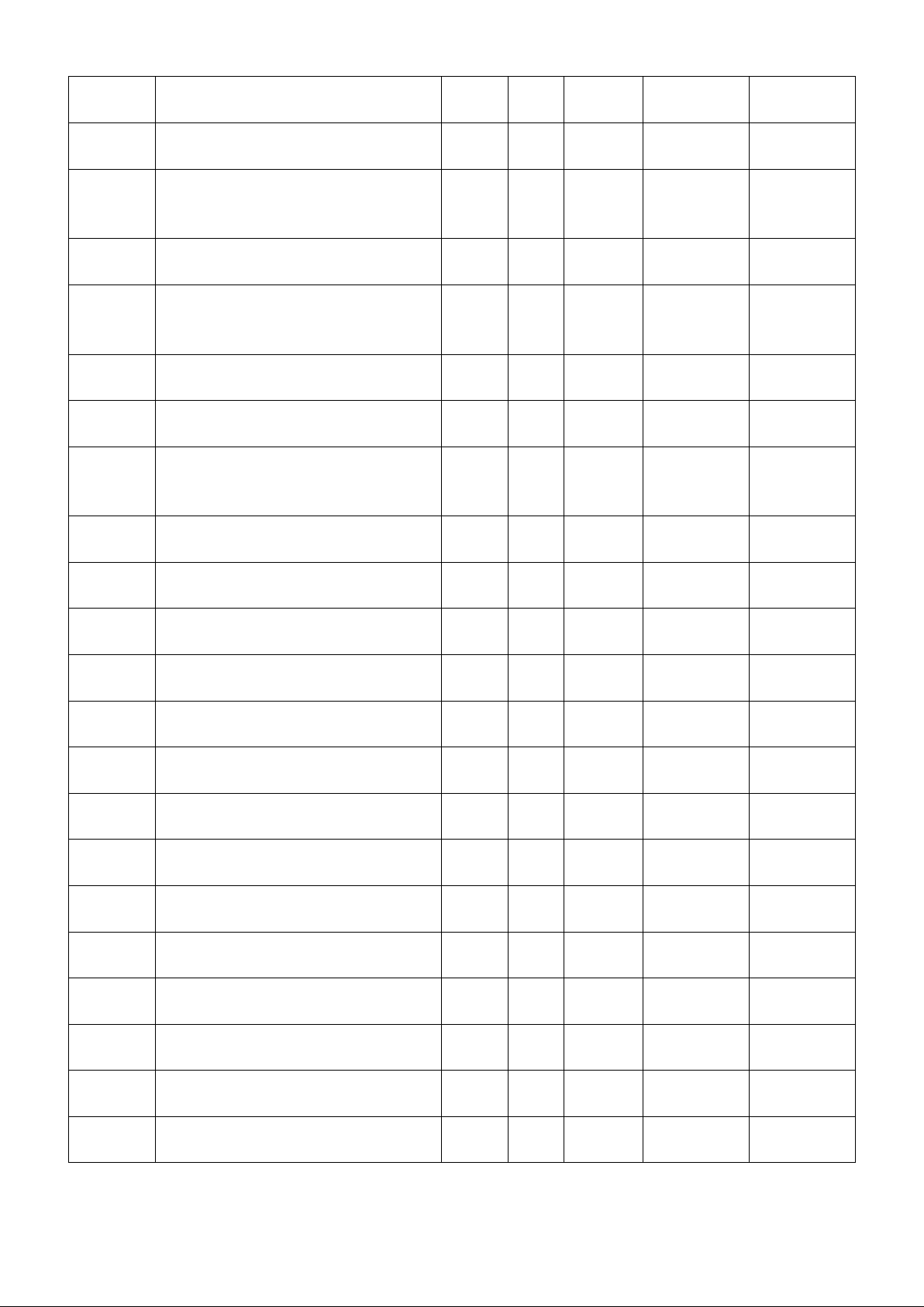

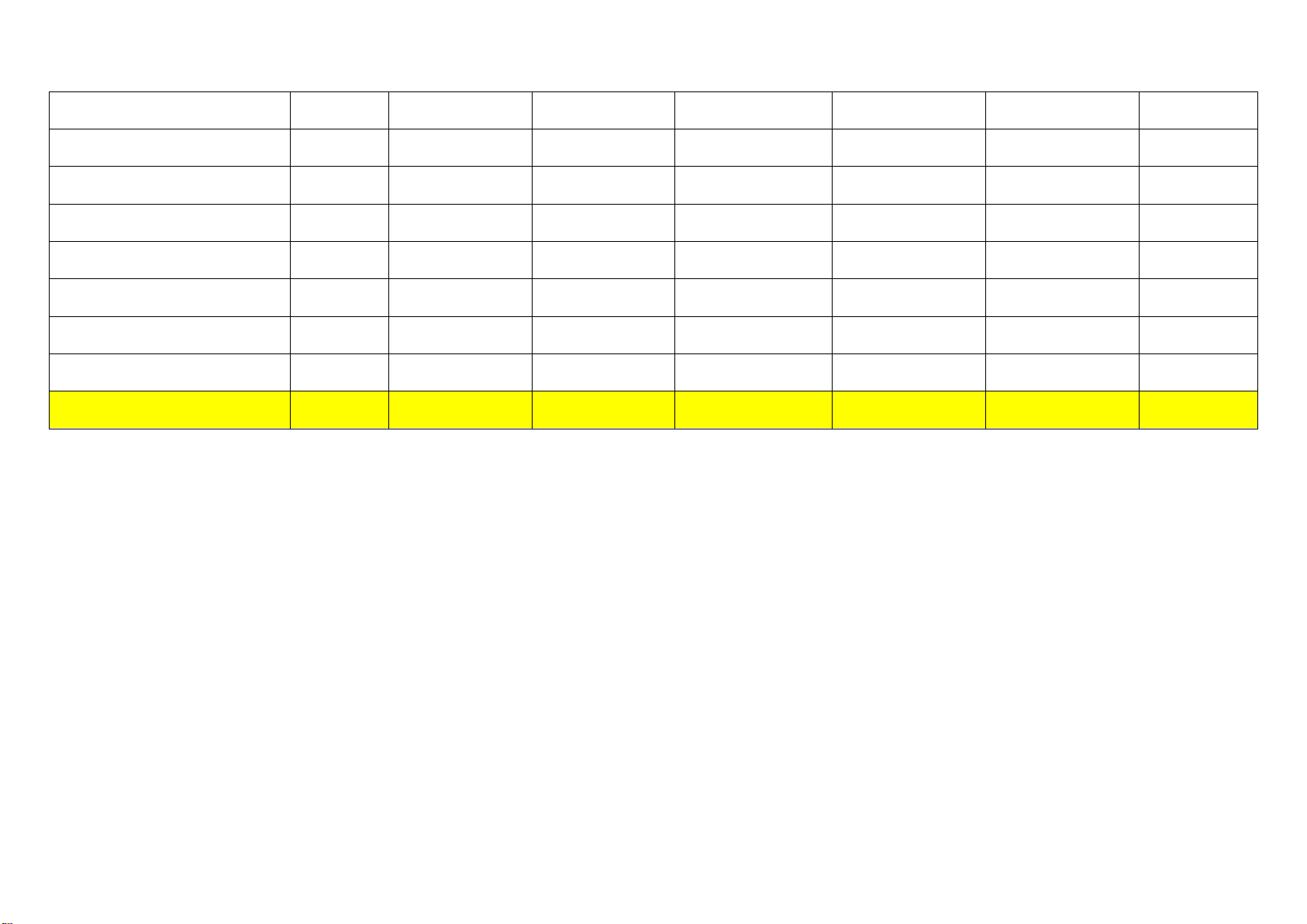

Câu 2 : Khóa sổ các tài khoản kế toán.

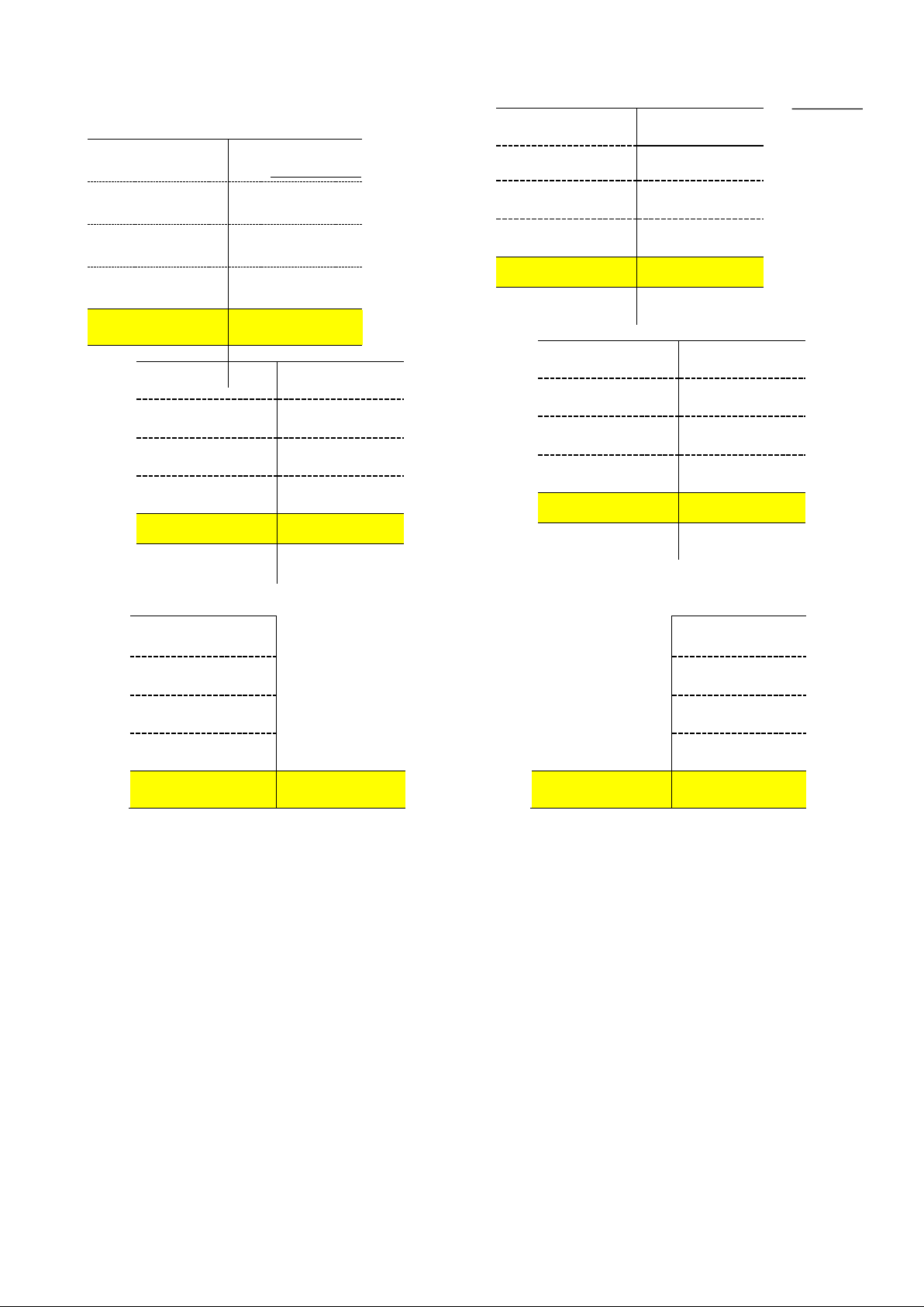

SƠ ĐỒ TÀI KHOẢN LOẠI 1-4 Nợ TK Tiền mặt Có Nợ TK Tiền gửi NH Có 350.550.000 51.500.000 DK:DK: 5.000.000 0 - 56.500.000 CK:CK: 294.050.000 lOMoARcPSD| 61828744 645.850.000 21.700.000 2.000.000 170.000.000 400.000.000 1.300.000 402.000.000 - 193.000.000- 854.850.000 Nợ TK Phải thu KH Có Nợ TK Công cụ dụng cụ Có 84.000.000 DK:DK: 115.000.000 2.000.000 0 - 2.000.000 CK:CK: 82.000.000 0 - 0 - 115.000.000 Nợ TK Hàng hóa Có Nợ TK Tạm ứng Có DK: DK: 21.500.000 5.000.000 CK: CK: 5.000.000 0 - 26.500.000 lOMoARcPSD| 61828744 220.500.000 51.500.000 161.750.000 51.500.000 161.750.000 110.250.000 Nợ TK TSCĐHH Có DK: 251.000.000 40.000.000 870.000.000 CK: 910.000.000 0- 1.161.000.000 45.900.000 9.000.000 0- 9.000.000 54.900.000 Nợ TK Hao mòn TSCĐ Có lOMoARcPSD| 61828744 0- 21.700.000 0 31.500.000 42.842.000 52.000.000 0 - 31.500.000 - CK: - CK: 31.500.000 Nợ TK Phải nộp NN Có TK Vay và nợ TTC Có

21.700.000- 52.000.000- Nợ 73.142.000 96.500.000 - 64.500.000 100.000.000 20.000.000 ĐK 150.000.000 ĐK 150.000.000- 100.000.000- 20.000.000- 0 - 46.500.000- 44.500.000- CK: CK: Nợ TK Phải trả NB Có Nợ TK Quỹ ĐTPTCó 95.000.000 217.858.000 ĐK ĐK 100.000.000 100.000.000- 0 - 0- 0- 117.858.000- CK: 95.000.000-CK: Nợ

TK Phải trả NLĐ Có ĐK ĐK

Nợ TK Qũy KT phúc lợi Có lOMoARcPSD| 61828744 Nợ

Nợ TK Giá vốn hàng bán Có 125.800.000 161.750.000 161.750.000 31.500.000 161.750.000 161.750.000 215.950.000 Nợ TK Chi phí tài chính Có 31.500.000- 215.950.000- 1.300.000 1.300.000 310.250.000-

TK Lợi nhuận CPP Có 1.300.000 1.300.000 ĐK

Nợ TK Chi phí bán hàng Có 25.000.000 25.000.000 25.000.000 25.000.000 CK: Nợ

TK Lợi nhuận CPP Có Nợ 1.000.000.000 870.000.000 - 870.000.000- 1.870.000.000- TK Vốn góp CSH Có - - ĐK

Nợ TK Doanh thu BH Có CK:

SƠ ĐỒ TÀI KHOẢN LOẠI 5-9 lOMoARcPSD| 61828744 400.000.000 400.000.000 400.000.000 Nợ

TK Thu nhập khác Có 40.000.000 40.000.000 40.000.000 40.000.000

Nợ TK Chi phí QLDN Có 27.000.000 36.000.000 9.000.000 36.000.000 36.000.000 Nợ TK X ác định KQKD Có 161.750.000 400.000.000 36.000.000 40.000.000 25.000.000 1.300.000 215.950.000 440.000.000 440.000.000 400.000.000 lOMoAR cPSD| 61828744

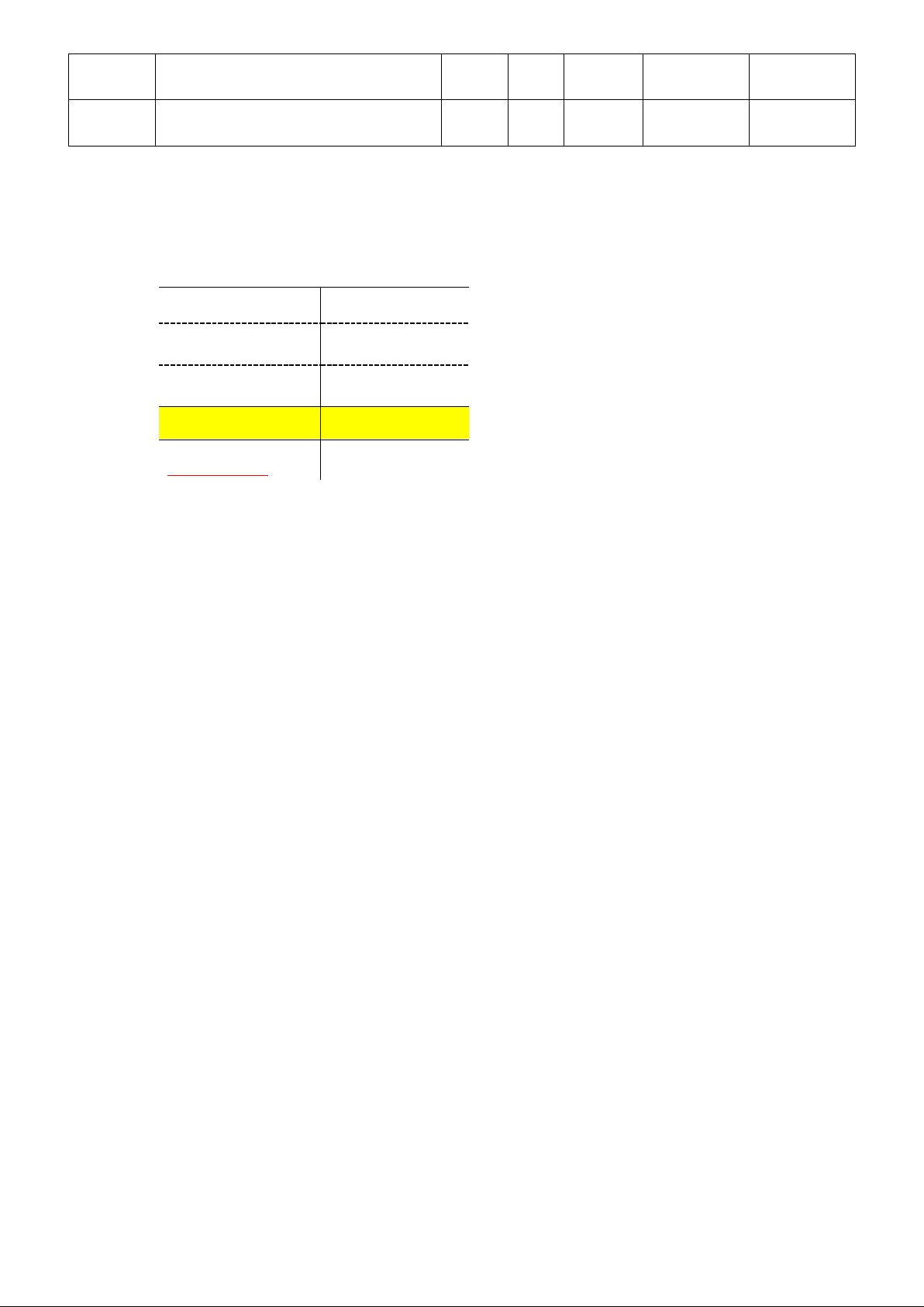

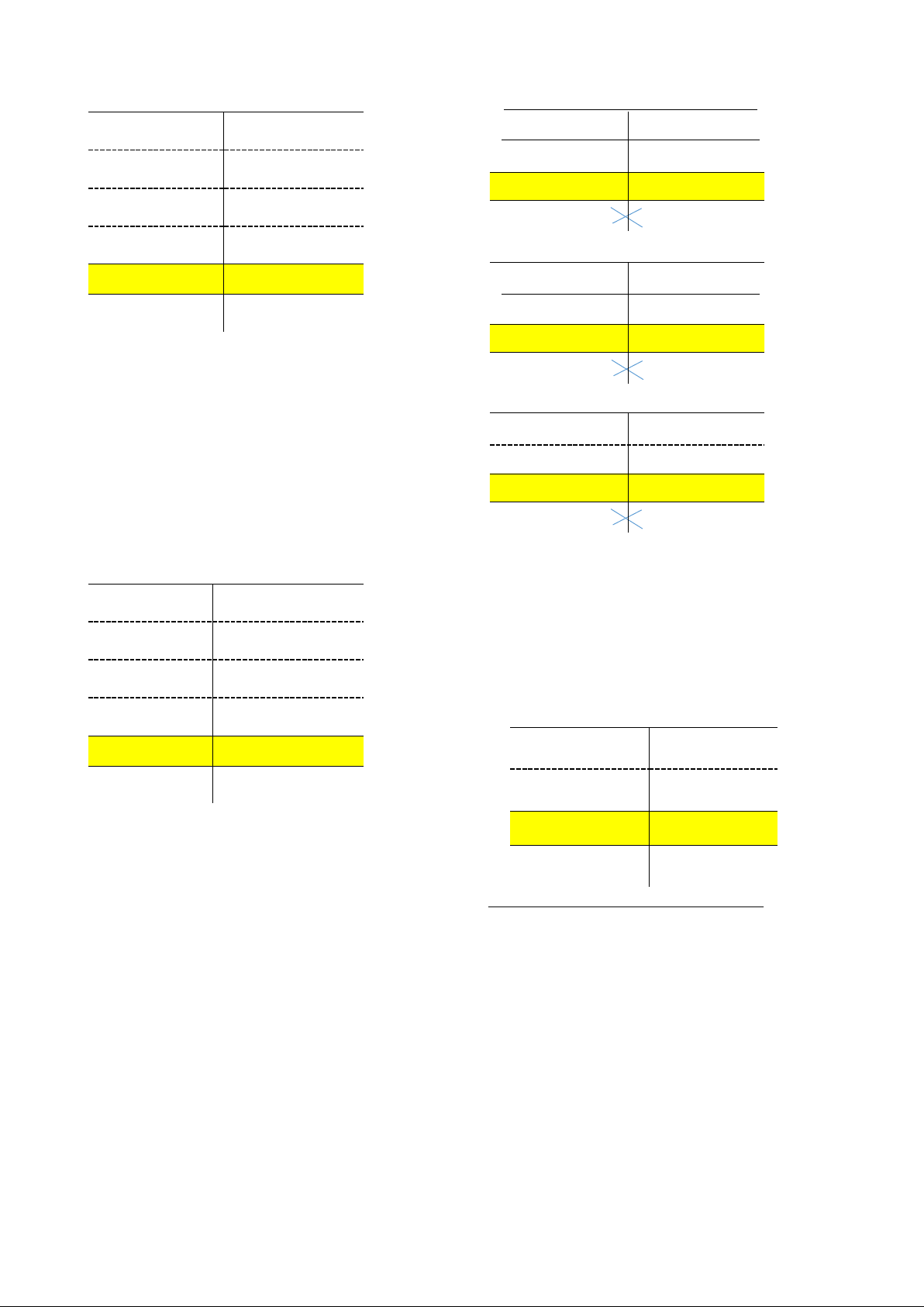

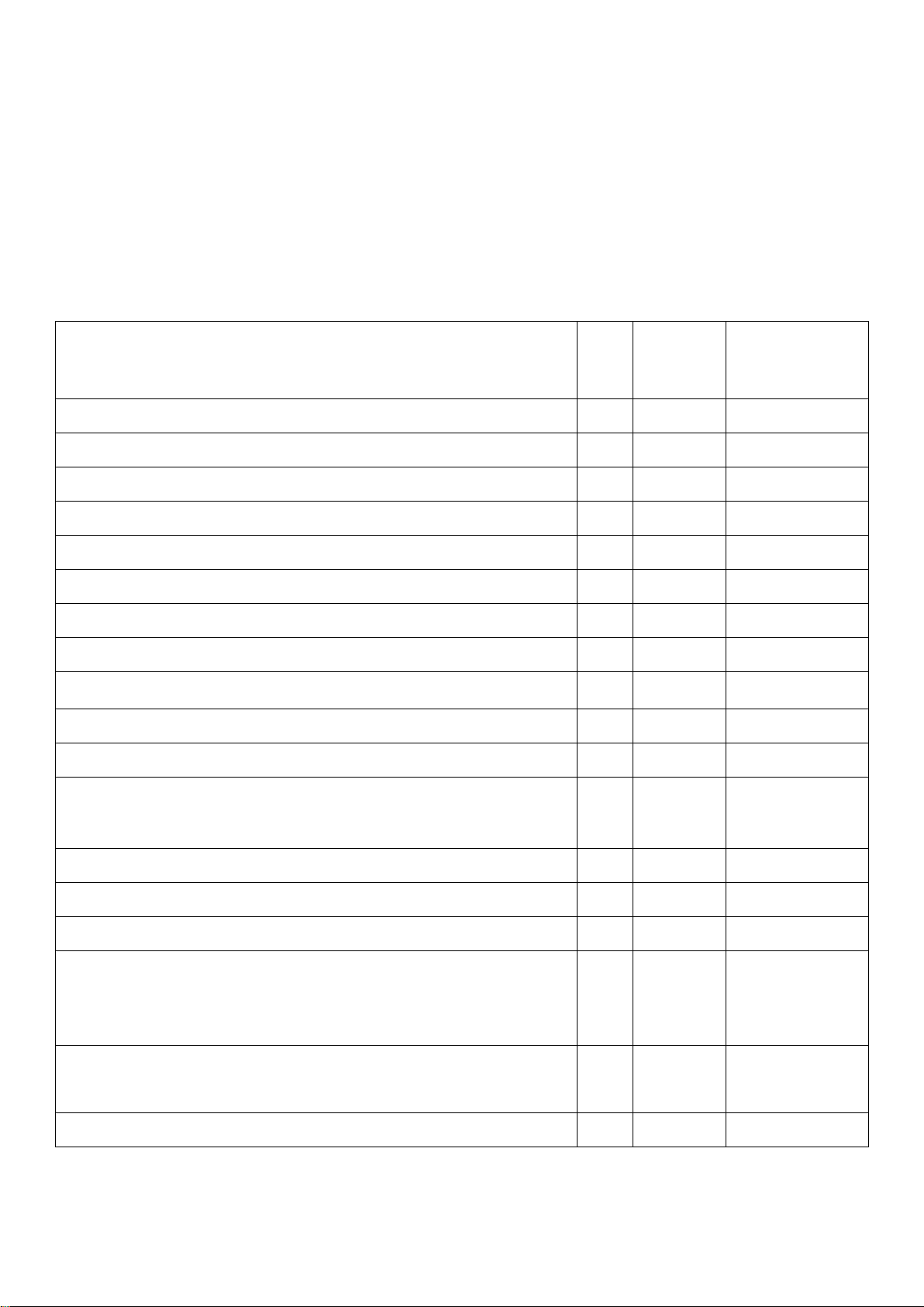

Câu 3: BẢNG CÂN ĐỐI TÀI KHOẢN Tên tài khoản Số hiệu tài Số dư Đầu kỳ Số Phát sinh Số dư Cuối kỳ khoản Nợ Có Nợ Có Nợ Có Tiền mặt 111 350.550.000 56.500.000 294.050.000

Tiền gửi ngân hàng 112 645.850.000 402.000.000 193.000.000 854.850.000

Phải thu khách hàng 131 84.000.000 2.000.000 82.000.000 Tạm ứng 141 21.500.000 5.000.000 26.500.000 Công cụ dụng cụ 153 115.000.000 115.000.000 Hàng hóa 156 220.500.000 51.500.000 161.750.000 110.250.000

Tài sản cố định hữu hình 211 251.000.000 910.000.000 1.161.000.000 Hao mòn TSCĐ 214 45.900.000 9.000.000 54.900.000

Thuế và các ..phải nộp cho NN 333 64,500,000 20.000.000 44.500.000

Vay và nợ thuê tài chính 341 96.500.000 150.000.000 100.000.000 46.500.000

Quỹ khen thưởng phúc lợi 353 0 31.500.000 31.500.000

Phải trả người lao động 334 42.842.000 21.700.000 52.000.000 73.142.000

Phải trả người bán 331 217.858.000 100.000.000 117.858.000

Quỹ đầu tư phát triển 414 95.000.000 95.000.000

Lợi nhuận chưa phân phối 421 125.800.000 31.500.000 215.950.000 310.250.000 Vốn chủ sở hữu 411 1.000.000.000 870.000.000 1.870.000.000

Doanh thu bán hàng và CCDV 511 400.000.000 400.000.000 Giá vốn hàng bán 632 161.750.000 161.750.000 Chi phí tài chính 635 1.300.000 1.300.000 Chi phí bán hàng 641 25.000.000 25.000.000 Chi phí QLDN 642 36.000.000 36.000.000 Thu nhập khác 711 40.000.000 40.000.000

Xác định kết quả kinh doanh 911 440.000.000 440.000.000 Tổng cộng 1.688.400.000 1.688.400.000 2.795.750.000 2.795.750.000 2.643.650.000 2.643.650.000 8

Downloaded by My Dang (myd313242@gmail.com) lOMoARcPSD| 61828744

Câu 4 : Lập báo cáo kết quả hoạt động kinh doanh

Đơn vị báo cáo: ................. Mẫu số B 02 – DN

Địa chỉ:...............................

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Năm………

Đơn vị tính:............ Mã Thuyết Năm CHỈ số minh nay TIÊU 1 2 3 4

1. Doanh thu bán hàng và cung cấp dịch vụ 01 511 400.000.000

2. Các khoản giảm trừ doanh thu 02 521 -0

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10= 01-02) 10 511 400.000.000

4. Giá vốn hàng bán 11 632 161.750.000

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20=10 - 11) 20 511-632 238.250.000

6. Doanh thu hoạt động tài chính 21 515 0

7. Chi phí tài chính 22 635 1.300.000

- Trong đó: Chi phí lãi vay 23 1.300.000 8. Chi phí bán hàng 24 641 25.000.000

9. Chi phí quản lý doanh nghiệp 25 642 36.000.000

10 Lợi nhuận thuần từ hoạt động kinh doanh 30 (511-632) 175.950.000 +(515-635)-

{30 = 20 + (21 - 22) - (24 + 25)} (641 +642) 11. Thu nhập khác 31 711 40.000.000 12. Chi phí khác 32 811 0

13. Lợi nhuận khác (40 = 31 - 32) 40 711-811 40.000.000

14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) 50 {(511-632) 215.950.000 +(515-635)- (641+642)} +{711-811}

15. Chi phí thuế TNDN hiện hành 51 821 0

16. Chi phí thuế TNDN hoãn lại 52 0

17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60=50 – 51 - 52) 60 421 215.950.000

Câu 5 : Lập bảng cân đối kế toán lOMoARcPSD| 61828744

BẢNG CÂN ĐỐI KẾ TOÁN Tháng 02/2022

Đơn vị tính : đồng Tài sản Số tiền Nguồn vốn Số tiền

A. Tài sản ngắn hạn … A. Nợ phải trả … 1. Tiền mặt 1.

2. Tiền gửi ngân hàng 2. 3. 3. 4. 4. 5. 6. 7.

B. Tài sản dài hạn …

B. Vốn chủ sở hữu … 1. 1. 2. 2. 3. Tổng tài sản Tổng nguồn vốn

Câu 6: Hãy cho biết các lợi ích của kế toán đến tổ chức là gì?. Liên hệ với chuyên môn

ngành học, kiến thức kế toán giúp ích gì trong công việc và cuộc sống?.

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................ lOMoARcPSD| 61828744

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................ ...

.............................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

................................................................................................................................................................

HƯỚNG DẪN ĐẶT TÊN FILE KHI NỘP TRÊN ELEARNING

1. Tên File: BKTN_XYZ (Trong đó: BKTN: là bài kiểm tra nhóm, X là tên lớp (1 – 13), YZ: số

thứ tự nhóm chạy từ 01-20). VD: BKTN102: Bài kiểm tra nhóm lớp 1 nhóm số 2. Tên file

không để dấu tiếng Việt.

2. Số lượng file nộp: 1

3. Trường hợp phát hiện gian lận (bài giống nhau từ 50% trở lên). Các nhóm bị phát hiện có bài

làm giống nhau sẽ bị 0 điểm.

TIÊU CHÍ CHẤM ĐIỂM NHÓM – RUBRIC Tốt Khá Trung bình Yếu Kém Tiêu chí Điểm 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Sự phối hợp

Phân công công việc trong Có phân công Phân công Không có sự phân công Không 1 nhưng phối nhưng chưa tham trong nhóm

nhóm và phối hợp tốt trước khi làm bài hợp chưa tốt hợp lý gia Hoàn thiện Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng ghi sổ nhật ký 1,5 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% chung Hoàn thiện Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng khoá sổ 2,5 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Lập bảng cân Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng đối tài khoản 2,0 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Lập bảng cân Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng đối kế toán 1,5 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% lOMoARcPSD| 61828744 Lập báo cáo kết quả hoạt Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng Đúng động kinh 1,5 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% doanh Tổng 10

Tài liệu liên quan:

-

Giải bài tập môn Nguyên lý kế toán | Trường Đại học Văn Lang

29 15 -

NLKT-Trắc Nghiệm Chương 1-5: Các Câu Hỏi Tài Chính Cơ Bản | Đại học Văn Lang

49 25 -

BÀI TỔNG ÔN MÔN NLKT - ĐỀ THI 14-07 NLKT | Đại học Văn Lang

58 29 -

NLTC1 - Nguyên lý tài chính: Câu hỏi & Bài tập thực hành | Đại học Văn Lang

52 26 -

BÀI TỔNG ÔN THI NLKT - Tài liệu ôn tập môn Kế toán VLU | Đại học Văn Lang

62 31