Bộ đề thi ngân hàng thương mại vấn đáp - Ngân hàng thương mại | Đại học Mở Hà Nội

Nêu các chức năng của ngân hàng thương mại.

Có 4 chức năng chính là:

1.C/n trung gian tín dụng:

Huy động vốn: tập trung vốn tiền tệ tạm thời nhàn rỗi trong nền kinh tế

Cấp tín dụng: NH cho vay để đáp ứng vốn của nền kinh tế . Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Ngân hàng thương mại (Mở HN) 15 tài liệu

Trường: Viện Đại học Mở Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|45315597 lOMoARcPSD|45315597 ĐỀSỐ1

Câu 1: Lý thuyết (2 điểm)

Nêu các chức năng của ngân hàng thương mại. Có 4 chức năng chính là: 1.C/n trung gian tín dụng:

Huy động vốn: tập trung vốn tiền tệ tạm thời nhàn rỗi trong nền kinh tế

Cấp tín dụng: NH cho vay để đáp ứng vốn của nền kinh tế

2.C/n trung gian thanh toán: NHTM cung cấp những công cụ thanh toán tiện ích cao

như: thẻ thanh toán, thẻ tín dụng, ngân phiếu, ...

3.C/n tạo phương tiện thanh toán (C/n tạo tiền): tạo tiền bằng hoạt động tín dụng và

thanh toán. NH sử dụng nguồn vốn huy động được để cho vay, sau đó, số tiền đó lại

được đưa vào nền kinh tế thông qua hoạt động mua hàng hóa.

NHTM làm tăng tổng phương tiện thanh toán trong nền kinh tế

4.C/n thực thi chính sách tiền tệ của NHTW: dự trữ bắt buộc

Câu 2: Nhận định sau đúng hay sai, giải thích tại sao (3 điểm)

a.NHTM chỉ có nhiệm vụ kinh doanh tiền tệ nhằm mục đích tối đa hóa lợi nhuận của cổ

đông, không có nhiệm vụ hay vai trò gì đối với chính sách tiền tệ của 1 quốc gia.

Sai. Vì ngoài nhiệm vụ kinh doanh tiền tệ nhằm mục đích tối đa hóa lợi nhuận của cổ

đông, NHTM còn có nhiệm vụ thực thi chính sách tiền tệ của 1 quốc gia

b.Tín dụng là chuyển nhượng vốn lẫn nhau giữa các thành viên trong nền kinh tế từ

thành viên có vốn dư thừa sang thành viên có nhu cầu sử dụng vốn.

Đúng. Vì tín dụng được cấp để đáp ứng nhu cầu vốn của nền kinh tế. Nguồn vốn

được chuyển từ người thừa sang người thiếu trên cơ sở có hoàn trả và có lãi.

Câu 3: Bài tập (5 điểm)

Ông X có tài khoản tiền gửi cá nhân tại ACB. Tình hình số dư tài khoản tiền gửi tháng 3/2020 của ông X như sau:

Đơn vị: triệu đồng Ngày 1 8 15 20 23 31 Số dư 5 8 4 12 15 2

Yêu cầu: Giả sử bạn là nhân viên phụ trách tài khoản của ông X, hãy tính lãi tiền

gửi tháng 3/2020 cho tài khoản của ông X biết rằng ACB trả lãi suất tiền gửi cá nhân là 0,25%/tháng. lOMoARcPSD|45315597 Sốố Ngày Sốố dư ngày Tích sốố 1 5 7 35 8 8 7 56 15 4 5 20 20 12 3 36 23 15 8 120 31 2 1 2 Tổng 31 269

Lãi gửi tháng 3/2020 là: 269 x (0,25%/30) = 0.022417 triệu đồng = 22.417 đ ĐỀSỐ2

Câu 1: Lý thuyết (2 điểm)

Trình bày khái niệm ngân hàng thương mại.

NHTM là loại hình NH được thực hiện tất cả các hoạt động của NH và các hoạt động

kinh doanh khác theo quy định của Luật các tổ chức tín dụng VN 2010 nhằm mục tiêu lợi nhuận

Câu 2: Nhận định sau đúng hay sai, giải thích tại sao (3 điểm)

a.Vốn tín dụng ngắn hạn được sủ dụng để bù đắp sự thiếu hụt vốn cố định của các

DN Sai. Vốn tín dụng ngắn hạn dùng để đáp ứng nhu cầu thiếu vốn tạm thời của DN.

Nhu cầu vốn tạm thời như: chi tiêu, mua nguyên vật liệu, trả lương

b.Tổng số tiền NH cho DN vay luôn nhỏ hơn hạn mức tín dụng mà NH đặt ra cho DN. Đúng. Vì để

Câu 3: Bài tập (5 điểm)

Ngân hàng thương mại X năm N có quy mô nguồn vốn huy động là 5000 tỷ đồng, lãi

suất bình quân 6%/năm. Để đáp ứng nhu cầu vốn kinh doanh năm N+1, NH có kế

hoạch tăng quy mô huy động thành 6000 tỷ đồng, dự kiến lãi suất huy động bình

quân là 7%/năm. Tính chi phí huy động vốn cận biên của ngân hàng. Đáp án

Chi phí huy động vốn cận biên của ngân hàng là:

(6000 x 7%) – (5000 x 6%) = 120 tỷ đồng

Tỷ lệ CP cận biên = CP huy động vốn cận biên/Vốn huy động tăng thêm = 120/ (6000-5000) = 12% lOMoARcPSD|45315597 ĐỀSỐ3

Câu 1: Lý thuyết (2 điểm)

Phân loại các loại hình ngân hàng theo hình thức sở hữu.

Theo hình thức sở hữu có 3 loại:

NHTM nhà nước: thuộc sở hữu của NN, có trên 50% đến 100% vốn điều lệ

do nhà nước sở hữu, vd Agribank, Vietcombank, BIDV, Vietinbank

NHTM cổ phần : ngân hàng thành lập, tổ chức dưới hình thức công ty cổ

phần được thực hiện tất cả các hoạt động ngân hàng và các hoạt động kinh

doanh khác theo quy định của pháp luật (Techcombank, ACB,MB)

NHTM tư nhân: được thành lập từ các tổ chức và vốn góp hoàn toàn từ từ

nhân, nhưng vẫn dưới sự quản lý của ngân hàng Nhà nước (VP Bank,SHB)

NHTM liên doanh: là NH được thành lập ở VN, góp vốn của ngân hàng

VN và ngân hàng nước ngoài, chịu sự quản lý của pháp luật VN

(Indovina, NH liên doanh Việt-Nga)

NHTM nước ngoài: NH thuộc sở hữu của nước ngoài, xin đặt tại VN, tuân

thủ theo pháp luật của VN (HSBC, Citibank, Shinhan Bank)

Câu 2: Nhận định sau đúng hay sai, giải thích tại sao (3 điểm)

a.Tất cả các khoản cho vay đều phải có tài sản đảm bảo.

Sai. Một số khoản cho vay không cần tài sản đảm bảo như: cho vay ngắn hạn, vay thẻ

tín dụng, vay thấu chi, tín chấp

b.NHTM thường ưu tiên vay vốn trên thị trường liên ngân hàng hơn là vay từ NHTW.

Đúng. Vì vay vốn trên tt liên ngân hàng không cần tài sản đảm bảo, thủ tục pháp

lý đơn giản, các giao dịch diễn ra nhanh chóng và dễ dàng .

(Thị trường liên ngân hàng là nơi các Ngân hàng hoặc tổ chức tín dụng vay mượn

nhau nhằm hỗ trợ nhau bằng các khoản dự trữ dư thừa đáp ứng nhu cầu ngắn hạn.)

Câu 3: Bài tập (5 điểm)

NHTM ACB Hà Nội công bố lãi suất huy động tiền gửi tiết kiện kỳ hạn 12 tháng,

lãi suất 10%/năm, trả lãi 2 lần trong năm vào cuối mỗi nửa năm và 9,5% trả lãi

trước. Hãy lựa chọn sản phẩm tiền gửi có lợi cho khách hàng nhất. Đáp án

Trả lãi nhiều lần: NEC = (1+10%/2)2 – 1 = 10,25% trả lãi sau

Trả lãi trước: NEC = 1/( 1 – 9,5%) = 10,49% trả lãi sau chọn

TGTK trả lãi trước vì lãi suất trả trước cao nhất lOMoARcPSD|45315597 ĐỀSỐ4

Câu 1: Lý thuyết (2 điểm)

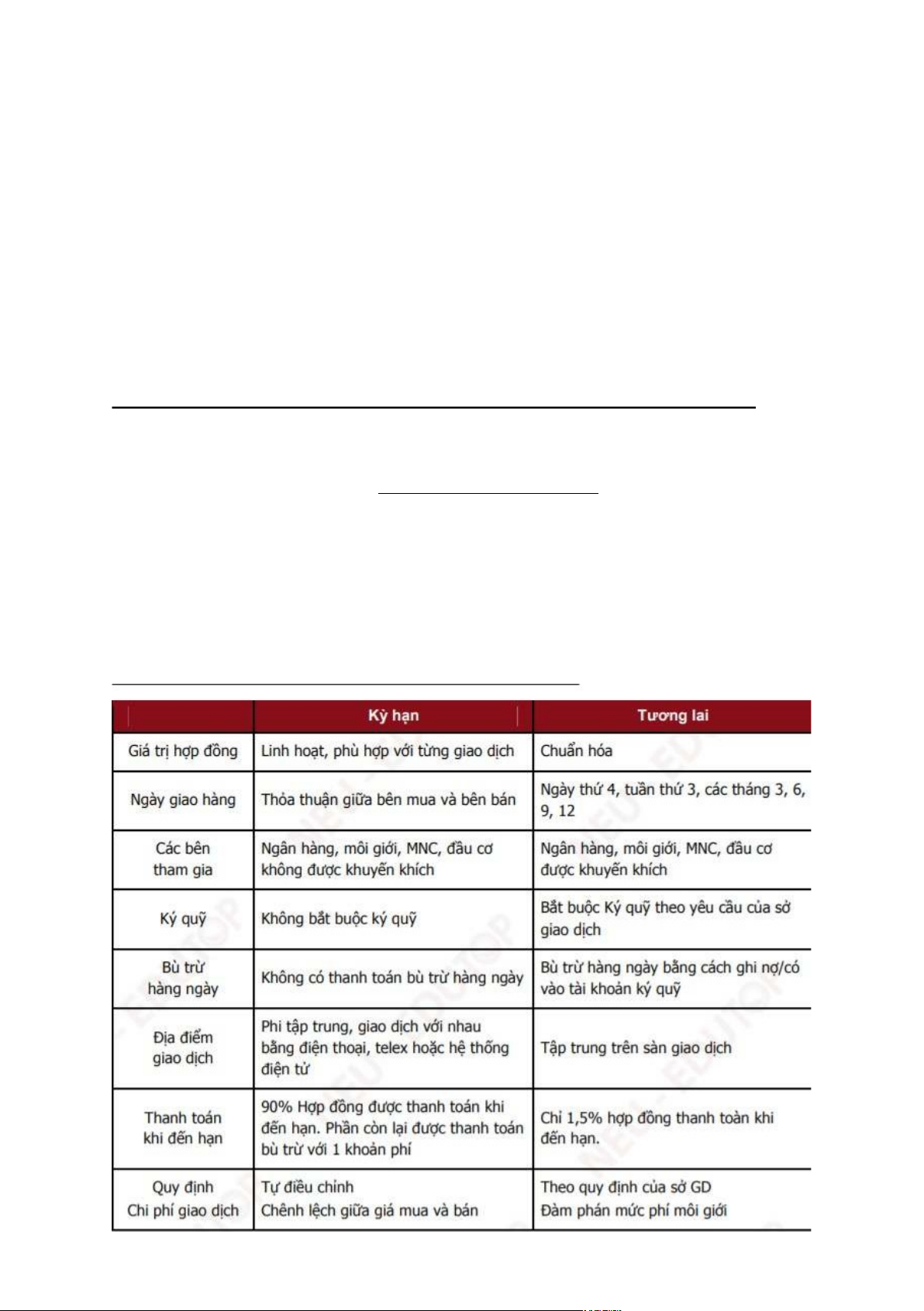

Kể tên các hợp đồng giao dịch ngoại hối phát sinh.

Forward: hợp đồng kỳ hạn, là giao dịch hai bên cam kết mua, bán với nhau

một lượng ngoại tệ theo tỷ giá kỳ hạn xác định vào ngày giao dịch và việc

thanh toán sẽ được thực hiện vào một thời điểm xác định trong tương lai.

Note: đến thời gian 2 bên bắt buộc giao dịch và không được phép hủy hợp đồng

Future: hợp đồng tương lai, là hợp đồng trao đổi một tài sản cụ thể với giá thỏa

thuận hôm nay (gọi là giá tương lai hay giá xuất phát) nhưng lại giao hàng vào một

thời điểm cụ thể trong tương lai, Hợp đồng này cao cấp nhất

Swap: hợp đồng hoán đổi, là hợp đồng giữa hai bên để trao đổi nghĩa vụ trả lãi

suất tính trên một số tiền tệ nhất định trong một khoảng thời gian nhất định

Option: hợp đồng quyền chọn, là công cụ tài chính mà người sở hữu nó có quyền

mua hoặc bán (nhưng không bắt buộc) một số lượng ngoại tệ nhất định với mức tỷ giá

ấn định (giá thực hiện) vào một ngày ấn định trong tương lai

Note: được phép hủy hợp đồng, nhưng sẽ phải bồi thường lOMoARcPSD|45315597

Câu 2: Nhận định sau đúng hay sai, giải thích tại sao (3 điểm)

a.Nguyên tắc cơ bản của tín dụng là khách hàng sử dụng vốn đúng mục đích đã

thỏa thuận trong hợp đồng tín dụng.

Đúng. Vì đảm bảo sử dụng vốn vay đúng mục đích thỏa thuận nhằm đảm bảo

hiệu quả sử dụng vốn vay và khả năng thu hồi nợ sau này

b.Lãi suất cho vay từng lần cao hơn lãi suất cho vay theo hạn mức tín dụng.

Đúng.Vì vay từng lần dành cho KH không thường xuyên hoặc sản xuất màu vụ và

mỗi lần vay đều phải thẩm định tín dụng nên chi phí cho vay từng lần cao hơn cho

vay luân chuyển, vì vậy mà lãi suất cho vay từng lần cũng cao hơn.

Khách hàng có nhu cầu vay trả góp không thường xuyên, có nhu cầu đề nghị vay vốn

từng lần hoặc những khách hàng không có tín nhiệm cao đối với ngân hàng trong quan

hệ tín dụng mà ngân hàng nhận thấy cần phải áp dụng cho vay từng lần để giám sát,

kiểm tra, quản lý việc sử dụng vốn vay chặt chẽ, an toàn.

Câu 3: Bài tập (5 điểm)

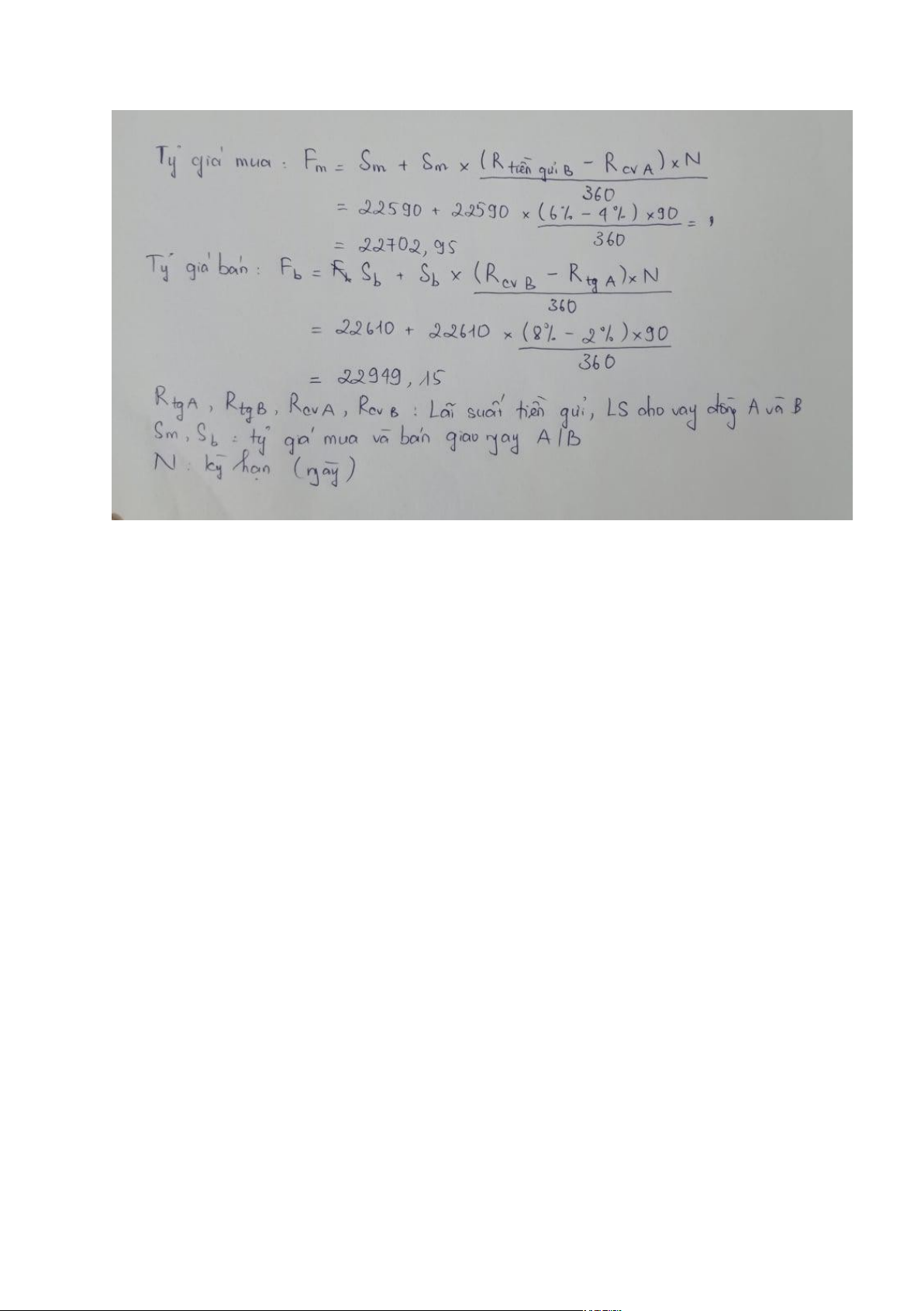

Cho thông tin tỷ giá và lãi suất tại thị trường Vệt Nam như sau:

Tỷ giá giao ngay: USD/VND = 22,590/10 Lãi

suất: USD = 2% - 4%, VND = 6% - 8% Tính

tỷ gia kỳ hạn 3 tháng USD/VND lOMoARcPSD|45315597 ĐỀSỐ5

Câu 1: Lý thuyết (2 điểm)

Kể tên các bước trong quy trình tín dụng.

Quy trình tín dụng gồm 5 bước:

Lập hồ sơ đề nghị cấp TD: gồm hờ sơ pháp lí, hồ sơ tài chính

Phân tích TD: bộ phận thẩm định đánh giá khách hàng (quan hệ của KH với

NH, lịch sử tín dung,..) và báo cáo kết quả cho bộ phận quyết định cho vay

Quyết định TD: NH quyết định có cho vay hay từ chối cho vay và ký hợp đồng

Giải ngân: NH thẩm định các chứng từ và chuyển tiền cho KH vay

Thanh lý TD: phân tích hoạt động tài khoản, báo cáo tài chính của KH và lập

thủ tục để thanh lý tín dụng

Cả 3 bước đầu đều quan trọng

Câu 2: Nhận định sau đúng hay sai, giải thích tại sao (3 điểm)

a.Tín dụng chiếm tỷ trọng nhỏ trong tổng tài sản của ngân hàng.

Sai. Vì tín dụng là khoản mục chiếm tỷ trọng lớn nhất trong tổng tài sản của ngân

hàng và đem lại lợi nhuận chủ yếu của ngân hàng.

b.Các NHTM nắm giữ chứng khoán ngắn hạn vì: Đây là danh mục đầu tư với kỳ vọng

đem lại thu nhập cao và thanh khoản cho NHTM.

Đúng. Vì chứng khoán ngắn hạn được mua vào bán ra trong thời gian ngắn (không

quá 1 năm), tỷ lệ sinh lời và tính thanh khoản cao, tuy nhiên rủi ro cũng lớn

Câu 3: Bài tập (5 điểm)

Cho thông tin tỷ giá và lãi suất tại thị trường Việt Nam như sau:

Tỷ giá giao ngay: USD/VND = 22,590 – 10 JPY/VND = 198,10 – 30 GBP/USD = 1,5570 – 80

Tính tỷ giá giao ngay: USD/JPY, GBP/VND -Tỷ giá giao ngay USD/ JPY

Tỷ giá mua USD/ JPY: 22590/ 198,30= 113,91 (được tính bằng tỷ giá chéo)

Tỷ giá bán USD/JPY : 22610/198,10 = 114,134

=> tỷ giá yết giá NH USD/ JPY: 113,91- 114,134 -Tỷ giá giao ngay GBP/VND

Tỷ giá mua GBP/VND= 1,5570 x 22590= 35173

Tỷ giá bán GBP/VND = 1,5580 x 22610 = 35226 lOMoARcPSD|45315597

=> tỷ giá yết giá NH GBP/VND= 35173- 35226 lOMoARcPSD|45315597 ĐỀSỐ6

Câu 1: Lý thuyết (2 điểm)

Kể tên các phương thức thanh toán quốc tế của NHTM.

L/C, Nhờ thu trơn, Nhờ thu D/A, D/P, Chuyển tiền

Các phương thức thanh toán quốc tế của NHTM 1. Thư tín dung L/C 2. Phư ơng thức chuyển tiền: Tín dụng chứng từ hay Thư tín dụng (L/C)

Là phương thức TTQT trong đó người chuyển tiền là cam kết của một

ra lệnh cho ngân hàng phục vụ mình chuyển một số ngân hàng (ngân hàng

lượng ngoại tệ nhất định cho người hưởng tại quốc mở L/C) theo yêu cầu

gia khác để thanh toán hợp đồng mua hàng hóa, dịch của khách hàng (người

vụ hoặc cho các mục đích khác mà pháp luật cho

xin mở L/C) về việc sẽ

phép, theo một chỉ dẫn địa điểm nhất định, trong một

trả một số tiền nhất

khoảng thời gian nhất định. định cho một người

khác (người thụ hưởng

NHTM đóng vai trò trung gian thực hiện thanh toán L/C), hoặc sẽ chấp

theo ủy thác để hưởng hoa hồng và không chịu bất nhận hối phiếu do kỳ ràng buộc nào. người thụ hưởng ký phát trong phạm vi số

3. Phương thức thanh toán nhờ thu

tiền đó, với điều kiện

Nhờ thu là nghiệp vụ xử lý của ngân hàng đối với người này xuất trình

các chứng từ (chứng từ tài chính hoặc chứng từ

được bộ chứng từ phù

thương mại) theo đúng chỉ thị nhận được, nhằm thu hợp với quy định của

hộ tiền cho người ủy nhiệm hoặc chuyển giao chứng L/C.

từ theo những điều kiện nhất định. Phân loại:

+ Nhờ thu phiếu trơn (còn gọi là ủy thác thu không kèm chứng từ)

(Clean collection): là việc thực hiện nhờ thu cho các chứng từ tài chính như hối

phiếu, séc, các công cụ nợ khác.

+ Nhờ thu kèm chứng từ (documentary collection): là việc thực hiện nhờ

thu các chứng từ thương mại có hoặc không kèm theo chứng từ tài chính với

điều kiện người mua trả tiền hoặc chấp nhận trả tiền hối phiếu thì ngân hàng

mới trao bộ chứng từ gửi hàng cho người mua để nhận hàng.

Nhờ thu kèm chứng từ chiếm phần lớn trong các giao dịch nhờ thu

và được chia thành hai loại:

- Nhờ thu theo điều kiện chấp nhận đổi lấy chứng từ (D/A) lOMoARcPSD|45315597

- Nhờ thu theo điều kiện thanh toán đổi lấy chứng từ DP

Câu 2: Nhận định sau đúng hay sai, giải thích tại sao (3 điểm)

a.Dự phòng rủi ro làm giảm rủi ro tín dụng cho ngân hàng.

Sai. Vì Dự phòng rủi ro là khoản tiền được trích lập để dự phòng cho những tổn

thất có thể xảy ra do khách hàng của tổ chức tín dụng không thực hiện nghĩa vụ theo

cam kết, và nó không ảnh hưởng gì đến rủi ro tín dụng có thể xảy ra.

b.Mục tiêu chính để ngân hàng nắm giữ chứng khoán kinh doanh là để sinh lời.

Đúng. Vì chứng khoán kinh doanh là chứng khoán có kỳ hạn dài và mục tiêu để

đầu tư sinh lời, có tính thanh khoản.

CKKD gồm: Cổ phiếu, trái phiếu , được NHTM mua vào với mục đích hưởng chênh lệch giá trong ngắn hạn

Câu 3: Bài tập (5 điểm)

NHTM cổ phần ACB Hà Nội công bố lãi suất huy động tiền gửi tiết kiệm kỳ hạn

12 tháng, lãi suất 8%/năm, trả lãi 4 lần trong năm vào cuối quý và 7,5% trả trước.

Hãy lựa chọn sản phẩm tiền gửi có lợi cho khách hàng nhất. NEC: lãi suất thực

Trả lãi nhiều lần : NEC = (1 + 8%/4)4 – 1 = 8,24% trả lãi sau

Trả lãi trước: NEC = 1/(1 – 7,5%) = 8,11% trả lãi sau

Chọn TGTK trả lãi hàng quý lOMoARcPSD|45315597 ĐỀSỐ7

Câu 1: Lý thuyết (2 điểm)

Kể tên các hoạt động kinh doanh ngân hàng theo luật Tổ chức tín dụng.

1. Hoạt động huy động vốn: qua tài khoản tiền gửi, qua giấy tời có giá(chứng chỉ

tiền gửi, kì phiếu, tín phiếu, trái phiếu), vay vốn của NHNN

2. Hoạt động cấp tín dụng: cho vay, chiết khấu, cho thuê tài chính, bao thanh

toán, bảo lãnh ngân hàng, phát hành thẻ tín dụng

3. Hoạt động cung ứng dịch vụ thanh toán qua tài khoản: séc, lệnh chi, ủy nhiệm

chi, nhờ thu, ủy nhiệm thu, thẻ ngân hàng, thư tín dụng

4. Hoạt động cho vay: là hình thức cấp tín dụng

Câu 2: Nhận định sau đúng hay sai, giải thích tại sao (3 điểm)

a. Các NHTM nắm giữ chứng khoán dài hạn vì: Đây là danh mục đầu tư với kỳ

vọng đem lại thu nhập cao cho NHTM.

Đúng. Vì chứng khoán dài hạn có tỷ lệ sinh lời cao

CKDH là mua bán cổ phiếu/ trái phiếu/ kỳ phiếu có khả năng sinh lời trong thời gian dài

b.Vốn tự có của NHTM có quy mô lớn, chiếm tỷ trọng chủ yếu trong tổng

nguồn vốn của ngân hàng.

Sai. Vốn tự có của NHTM chỉ chiếm 1 tỉ trọng rất nhỏ trong tổng nguồn vốn, chỉ từ 8%-10%

Vốn tựu có của NHTM Gồm 3 bộ phận chính là vốn của ngân hàng thương mại,

quỹ của ngân hàng thương mại và các tài sản nợ khác được xếp vào vốn. Có vai

trò rất quan trọng vì đây là cơ sở hình thành nên các nguồn vốn khác nhau, cũng

như tạo uy tín ban đầu cho ngân hàng

Câu 3: Bài tập (5 điểm) Tài sản Số dư Lãi suất Nguồn vốn Số dư Lãi suất Tiền mặt, TG 100 1% Tiền gửi 700 6% Chứng khoán 200 6% Vốn vay 200 8% Cho vay 600 10% Nguồn khác 30 4% Tài sản khác 100 0% Vốn chủ sở hữu 70 Tổng tài sản 1000 Tổng nguồn vốn 1000

Tính ROA của NHTM biết (Thu khác – Chi khác) = 5 Đáp án: lOMoARcPSD|45315597

Tổng thu = Thu lãi + Thu khác = 73 + Thu khác

Tổng chi = Chi lãi + Chi khác = 59,2 + Chi khác

LNTT = Tổng thu – Tổng chi = 73 – 59,2 + Thu khác – Chi khác = 13,8 + 5 = 18,8

LNST = LNTT x (1- thuế suất thuế TNDN) = 18,8 x (1 – 20%) = 15,04

ROA = LNST / Tổng tài sản = 15,04 / 1000 = 1,504%

Thu lãi = Ʃ(Số dư khoản mục Tài sản x Lãi suất).

• Chi lãi = Ʃ(Số dư khoản mục Nguồn vốn x Lãi suất).

• Tổng thu = Thu lãi + Thu khác.

• Tổng chi = Chi lãi + Chi khác.

• LNTT = Tổng thu – Tổng chi.

• LNST = LNTT x (1- thuế suất thuế thu nhập doanh nghiệp). • ROA = LNST / TTS. • ROE = LNST / VCSH. lOMoARcPSD|45315597 ĐỀSỐ8

Câu 1: Lý thuyết (2 điểm)

Nêu các hình thức huy động vốn của NHTM.

1. Huy dộng vốn qua tài khoản tiền gửi : tiền gửi thanh toán, tiền gửi có kỳ hạn, tiền gửi tiết kiệm

2. Huy động vốn qua phát hành giấy tời có giá: trái phiếu, kỳ phiếu, chứng chỉ tiền gửi

Câu 2: Nhận định sau đúng hay sai, giải thích tại sao (3 điểm)

a.NHTM gửi tiền tại NHTW vì mục tiêu thanh khoản.

Đúng. Vì để đáp ứng các yêu cầu rút tiền và yêu cầu chi trả của khách hàng gửi

tiền, NH luôn dự trữ tiền mặt tại NHTW

b.Cho vay trên thị trường liên ngân hàng có rủi ro cao hơn cho vay có tài sản đảm

bảo đối với khách hàng.

Sai. Vì cho vay trên thị trường liên ngân hàng có rủi ro cao nhưng vẫn thấp hơn cho

vay có tài sản đảm bảo đối với khách hàng.

Thị trường liên ngân hàng là nơi cung ứng các khoản vay ngắn hạn giữa các ngân

hàng và các tổ chức tín dụng, do Ngân hàng Nhà nước Việt Nam tổ chức và điều

hành. Tuy nhiên, hạn mức cho vay tối thiểu là 1 tỷ đồng, thủ tục cực kì đơn giản,

độ rủi ro nhưng độ tín nhiệm của ngân hàng cao hơn so với khách hàng.

Câu 3: Bài tập (5 điểm) Tài sản Số dư Lãi suất Nguồn vốn Số dư Lãi suất Tiền mặt, TG 100 1% Tiền gửi 700 6% Chứng khoán 200 6% Vốn vay 200 8% Cho vay 600 10% Nguồn khác 30 4% Tài sản khác 100 0% Vốn chủ sở hữu 70 Tổng tài sản 1000 Tổng nguồn vốn 1000

Tính chênh lệch lãi suất của NHTM. Đáp án:

Chênh lệch lãi suất = (Thu lãi –Chi lãi)/ Tổng tài

sản Chênh lệch lãi suất = (73 – 59,2 )/1000 = 1,38% lOMoARcPSD|45315597 ĐỀSỐ9

Câu 1: Lý thuyết (2 điểm)

Nêu thành phần nguồn vốn kinh doanh của NHTM.

Vốn chủ sở hữu: gồm vốn điều lệ, các quỹ dự trữ và các tài sản nợ khác. Là

một trong những nhân tố căn bản đánh giá năng lực tài chính, mức độ chịu

đựng rủi ro, điều kiện để tiếp cận với các dự án đầu tư của tổ chức tài chính tín dụng quốc tế.

Vốn huy động: khoản mà NH huy động được từ khách hàng qua tiền gửi và

giấy tờ có giá. Nguồn vốn huy động là nguồn vốn chủ yếu, chiếm tỷ trọng lớn

(trên 80%) trong toàn bộ vốn kinh doanh của NHTM.

Vốn vay: nguồn vốn vay mượn từ NHTW hoặc ngân hàng khác, chỉ chiếm tỷ trọng nhỏ.

Vốn khác: vd tiền ký quỹ trên tài khoản mở thư tín dụng, ký quỹ bảo lãnh

Câu 2: Nhận định sau đúng hay sai, giải thích tại sao (3 điểm)

a.Giá trị của tài sản đảm bảo phải lớn hơn nghĩa vụ được đảm bảo.

Sai. Vì theo Bộ Luật dân sự 2015 quy định: Giá trị của tài sản bảo đảm có thể lớn

hơn, bằng hoặc nhỏ hơn giá trị nghĩa vụ được bảo đảm

b.Rủi ro thanh khoản của NHTM là rủi ro xảy ra khi khách hàng không thực hiện hoặc

thực hiện không đầy đủ nghĩa vụ trả nợ.

Sai. Rủi ro thanh khoản của NHTM xảy ra khi ngân hàng thương mại thiếu khả năng

chi trả tại một thời điểm nào đó hoặc không chuyển đổi kịp thời các loại tài sản ra tiền

hoặc không có khả năng huy động hay phải huy động các nguồn vốn với chi phí cao

để đáp ứng nhu cầu thanh toán.

Câu 3: Bài tập (5 điểm) Tài sản Số dư Lãi suất Nguồn vốn Số dư Lãi suất Tiền mặt, TG 100 1% Tiền gửi 700 6% Chứng khoán 200 6% Vốn vay 200 8% Cho vay 600 10% Nguồn khác 30 4% Tài sản khác 100 0% Vốn chủ sở hữu 70 Tổng tài sản 1000 Tổng nguồn vốn 1000

Tính chênh lệch lãi suất cơ bản của NHTM.

Chênh lệch lãi suất cơ bản = (Thu lãi – Chi lãi) / Tài sản sinh lãi

Chênh lệch lãi suất cơ bản = (73 – 59,2)/900 = 1,53% lOMoARcPSD|45315597 ĐỀ SỐ 10

Câu 1: Lý thuyết (2 điểm)

Nêu cấu trúc tài sản của NHTM

Ngân quỹ: không sinh lợi, mục đích đảm bảo dự trữ bắt buộc của NHNN, đảm bảo

khả năng thanh toán, chi trả cho người gửi tiền, thanh toán bù trừ và đáp ứng được

nhu cầu vốn khả dụng của NH -> tài sản có tính thanh khoản cao, rủi ro thấp, chiếm

khoảng 15% trong tổng tài sản

Gồm: Nội tệ, ngoại tệ, đá quý… ,Tiền gửi tại NHNN, Tiền gửi tại các TCTD khác

Chứng khoán: mục đích thanh khoản và đa dạng hóa tài sản, giảm thuế -

Chứng khoán có tính thanh khoản cao (an toàn, dễ bán, ít giảm giá -> tỷ lệ sinh

lời thấp): chứng khoán chính phủ, trái phiếu chính quyền địa phương, trái phiếu ngắn hạn

- Chứng khoán kém thanh khoản (chứng khoán đầu tư, rủi ro cao -> tỷ lệ sinh lời

cao): trái phiếu công ty dài hạn

Tín dụng: gồm cho vay, chiết khấu và cho thuê tài chính, chiếm tỷ trọng lớn nhất

trong tổng TS của NH, đem lại lợi nhuận chủ yếu cho NH, đáp ứng nhu cầu vốn.

Tài sản khác: tính thanh khoản thấp và k có khả năng sinh lời, chiếm tỷ trọng nhỏ (2-

7%), bao gồm: bất động sản, thiết bị, công nghệ...

Câu 2: Nhận định sau đúng hay sai, giải thích tại sao (3 điểm)

a.Lãi suất cho vay từng lần thấp hơn lãi suất cho vay theo hạn mức tín dụng.

Sai. Vì lãi suất cho vay từng lần lớn hơn lãi suất cho vay theo hạn mức tín dụng

b.Tín dụng là khoản mục có rủi ro cao trong tài sản của ngân hàng

Đúng. Vì tín dụng sinh lời cao và đi kèm với độ rủi ro cao nhất.

Câu 3: Bài tập (5 điểm)

Thông tin về DN xin vay vốn lưu động như sau: TSLĐ ngày 1/7: 2000,

ngày 30/9: 3000. Vốn lưu động tham gia vào kế hoạch kinh daonh bao gồm vốn tự có

và huy động thêm bên ngoài 700 triệu. Sản lượng tiêu thụ 10000 sản phẩm.

Giá bán 1 triệu đồng/sản phẩm. Giá vốn 0,6 triệu đồng/sp. Nhu cầu vay vốn lưu động của DN là bn ?

VLĐ bình quân = (2000 + 3000)/2 = 2500 tr

Vòng quay VLĐ = DT / VLĐ bq = (1 x 10000)/2500 = 4 vòng

Nhu cầu VLĐ = (0,6 x 10000) /4 = 1500 tr

Nhu cầu vay VLĐ = 1500 – 700 = 800 tr lOMoARcPSD|45315597 ĐỀ SỐ 11

Câu 1: Lý thuyết (2 điểm)

Nêu tên các công cụ thanh toán không dùng tiền mặt

Séc: là lệnh vô điều kiện, thể hiện dưới dạng chứng từ của người chủ tài khoản, ra

lệnh cho Ngân hàng trích từ tài khoản của mình để trả cho người khác

Ủy nhiệm thu: lệnh của người trả tiền cho ngân hàng, về việc trích chuyển tiền từ tài

khoản của mình sang tài khoản chủ nợ. Đây là 1 hình thức thanh toán khá phổ biến

Ủy nhiệm chi: lệnh của người thụ hưởng, ra lệnh cho ngân hàng thu tiền của người mua hàng. Thẻ thanh toán

Câu 2: Nhận định sau đúng hay sai, giải thích tại sao (3 điểm)

a.Tiền gửi thanh toán của khách hàng được ngân hàng sử dựng để cho vay hoặc đầu tư tìm kiếm lợi nhuận.

Sai. Vì tiền gửi thanh toán là khoản tiền gửi không ổn định do KH có thể sử dụng bất cứ lúc nào.

b.Chiết khấu giấy tờ có giá là việc NH mua bán hoặc mua có kỳ hạn giấy tờ có giá

khi chưa đến hạn thanh toán của KH.

Đúng. Ví dụ những giấy tờ có giá như cổ phiếu, trái phiếu.

Giấy tờ có giá là bằng chứng xác nhận nghĩa vụ trả nợ giữa tổ chức phát hành giấy tờ có giá với

người sở hữu giấy tờ có giá trong một thời hạn nhất định, điều kiện trả lãi và các điều kiện khác.

Câu 3: Bài tập (5 điểm)

DN A vay của NH X 1000 triệu đồng, thời hạn tín dụng là 12 tháng để bổ sung vốn

lưu động, lãi suất tín dụng là 10%/năm, trả gốc và lãi cuối năm. Hết thời hạn tín dụng

DN A mang 900 triệu tới trả NH. Hãy tính nợ quá hạn của DN và tiến hành thu nợ của khách hàng.

Tổng nợ phải trả = 1000 + (1000 x 10%) = 1100

1.Ưu tiên thu lãi trước

Thu lãi = 1000 x 10% = 100, Thu gốc = 900 – 100 = 800

Nợ quá hạn = 1000 – 800 = 200, Nợ lãi = 0

2.Ưu tiên thu gốc trước, đã thu trước 900

Nợ quá hạn = 1000 – 900 = 100, (Nợ lãi = 1000 x 10% = 100)

3.Thu gốc và lãi theo tỷ lệ

Tỷ lệ lãi = 100 / 1100 = 0,091, Thu lãi = 0,091 x 900 = 81,9

(Tỷ lệ gốc = 1000 / 1100 = 0,909)

Thu gốc = 900 – 81,9 = 818,1

Tài liệu liên quan:

-

Soạn thảo văn bản hành chính - Ngân hàng thương mại | Đại học Mở Hà Nội

320 160 -

Đề án môn học Tài chính ngân hàng - Ngân hàng thương mại | Đại học Mở Hà Nội

787 394 -

Exercise - This document is available to you to read. It is very useful for academic subjects - Ngân hàng thương mại | Đại học Mở Hà Nội

542 271 -

Bài tập tài chính doanh nghiệp - Ngân hàng thương mại | Đại học Mở Hà Nội

479 240