Đề án môn học Tài chính ngân hàng - Ngân hàng thương mại | Đại học Mở Hà Nội

Công ty cổ phần đồ hộp Hạ Long Canfoco là doanh nghiệp chế biến thực phẩm có bề dày truyền thống, Halong Canfoco đang thay da đổi thịt để cùng với các doanh nghiệp xuất sắc trong nước đưa Việt nam vững bước gia nhập WTO. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Ngân hàng thương mại (Mở HN) 15 tài liệu

Trường: Viện Đại học Mở Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|45315597 lOMoARcPSD|45315597

TRƯỜNG ĐẠI HỌC MỞ HÀ NỘI

KHOA TÀI CHÍNH - NGÂN HÀNG

--------------- o0o --------------- ĐỀ ÁN MÔN HỌC

TÀI CHÍNH - NGÂN HÀNG

ĐỀ TÀI: Phân tích hiệu quả kinh doanh

CÔNG TY CỔ PHẦN ĐỒ HỘP HẠ LONG +

Họ tên sinh viên: Hoàng Thị Hiếu Ngân

Ngành: Tài chính –Ngân hàng Lớp: 1845TC02

Giáo viên hướng dẫn: ThS.Trần Phương Thảo lOMoARcPSD|45315597 MỤC LỤC

MỤC LỤC....................................................................................................................1

LỜI MỞ ĐẦU..............................................................................................................1 1.

L Í DO CHỌN ĐỀ TÀI ......................................................................................................2 2. M Ụ

C TIÊU NGHIÊN CỨU ...............................................................................................2 3. Đ Ố

I TƯỢNG VÀ PHẠM VI NGHIÊN CỨU ...........................................................................2

3.1 Đối tượng nghiên cứu.............................................................................................2

3.2 Phạm vi nghiên cứu.................................................................................................2

CHƯƠNG 1: CƠ SỞ LÍ LUẬN VỀ KẾT QUẢ HOẠT ĐỘNG KINH DOANH....3 1. 1 K H

ÁI NIỆM PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH ..........................................3 1. 2 C Á

C CHỈ TIÊU ĐÁNH GIÁ KẾT QUẢ HOẠT ĐỘNG KINH DOANH ........................................3

1.2.1 Tình hình tiêu thụ.................................................................................................3

1.2.2 Tình hình chi phí..................................................................................................3

1.2.3 Tình hình lợi nhuận..............................................................................................4

1.2.4 Một số tỷ số..........................................................................................................5

CHƯƠNG 2: THỰC TRẠNG KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA

CÔNG TY ĐỒ HỘP HẠ LONG................................................................................8 2. 1 P H

ÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH TẠI C Ô NG TY ĐỒ HỘP H Ạ L O NG ..........8

2.1.1 Tình hình chung về hoạt động của Công ty trong 3 năm gần đây........................9

2.1.2 Phân tích tình hình doanh thu của Công ty Đồ hộp Hạ Long.............................10

2.1.3 Phân tích tình hình chi phí..................................................................................11

2.1.4 Phân tích tình hình lợi nhuận.............................................................................13 2. 2 Đ Á

NH GIÁ KẾT QUẢ HOẠT ĐỘNG KINH DOANH VÀ CÁC GIẢI PHÁP NÂNG CAO HIỆU Q UẢ KINH DOANH CỦA C Ô

NG TY ........................................................................................................17

2.2.1 Những thuận lợi.................................................................................................17

2.2.2 Những mặt còn hạn chế trong hoạt động sản xuất kinh doanh của Công ty Cổ

phần Đồ hộp Hạ Long.................................................................................................17

2.2.3 Một số giải pháp nhằm nâng cao hiệu quả kinh doanh của Công ty..................18

KẾT LUẬN................................................................................................................20

DANH MỤC TÀI TIỆU THAM KHẢO..................................................................21 2 lOMoARcPSD|45315597 LỜI MỞ ĐẦU 1. Lí do chọn đề tài

Công ty cổ phần đồ hộp Hạ Long Canfoco là doanh nghiệp chế biến thực phẩm có bề

dày truyền thống, Halong Canfoco đang thay da đổi thịt để cùng với các doanh nghiệp

xuất sắc trong nước đưa Việt nam vững bước gia nhập WTO. Thực phẩm chế biến của

Halong Canfoco trong suốt thời gian qua đã liên tục cải tiến chất lượng và nâng cao

tính tiện lợi để từng bước chiếm lĩnh thị trường, chiếm lĩnh niềm tin của người tiêu

dùng trong và ngoài nước với sản phẩm đạt tiêu chuẩn quốc tế, cạnh tranh mạnh mẽ

với hàng ngoại nhập. Halong Canfoco còn được coi là một trong số rất ít các công ty

được phép xuất khẩu trực tiếp thực phẩm chế biến sang thị trường EU và có quan hệ

chặt chẽ với nhiều đối tác trong khu vực và trên thế giới như: Hongkong, Singapore,

Nhật Bản và Tây Âu, do đó nó phải được tiếp tục phát triển vững chắc trong thiên

niên kỷ mới. Chính vì vậy, em đã chọn đề tài : “ Phân tích hiệu quả kinh doanh tại

công ty Cổ phần đồ hộp Hạ Long” làm đề tài của mình.

2. Mục tiêu nghiên cứu

Mục đích của đề tài này là trình bày thực tiễn Phân tích hiệu quả kinh doanh tại công

ty Cổ phần đồ hộp Hạ Long, từ đó đề xuất một số giải pháp để nâng cao hiệu quả hoạt

động của Công ty. Đồng thời, từ phạm vi nhỏ hẹp, đề tài mong muốn những quan

điểm cũng như đề xuất này có thể áp dụng cho hoạt động kinh doanh của nhiều đối

tượng cùng ngành, góp phần vào sự phát triển chung của ngành kinh doanh đồ hộp.

3. Đối tượng và phạm vi nghiên cứu

3.1 Đối tượng nghiên cứu

Chuyên đề nghiên cứu về tình hình hiệu quả kinh doanh tại công ty Cổ phần đồ hộp Hạ Long.

3.2 Phạm vi nghiên cứu

Thời gian nghiên cứu: trong 3 từ năm 2018 -2020

Không gian: Nghiên cứu các giai đoạn tình hình hiệu quả kinh doanh tại công ty Cổ phần đồ hộp Hạ Long. 3

CHƯƠNG 1: CƠ SỞ LÍ LUẬN VỀ KẾT QUẢ HOẠT ĐỘNG KINH DOANH

1.1 Khái niệm phân tích kết quả hoạt động kinh doanh

Phân tích kết quả hoạt động kinh doanh là đi sâu nghiên cứu nội dung, kết cấu và

mối quan hệ qua lại giữa các số liệu biểu hiện hoạt động sản xuất kinh doanh của các

doanh nghiệp bằng các phương pháp khoa học. Qua đó nhằm thấy được chất lượng

hoạt động, nguồn năng lực sản xuất tiềm tàng, trên cơ sở đó đề ra những phương án

mới và biện pháp khai thác có hiệu quả .

1.2 Các chỉ tiêu đánh giá kết quả hoạt động kinh doanh

1.2.1 Tình hình tiêu thụ

Khi phân tích về tình hình tiêu thụ của một đơn vị kinh tế, chúng ta lần lượt tiến hành

phân tích tình hình tiêu thụ giữa thực tế so với kế hoạch hay mức tiêu thụ của năm sau

so với năm trước. Thường chúng ta sẽ tiến hành phân tích tình hình tiêu thụ dựa vào

việc phân tích số lượng tiêu thụ và giá trị tiêu thụ của một số mặt hàng chính. Chúng ta

thường áp dụng phương pháp so sánh trong việc phân tích.

Phân tích số lượng để xem xét chi tiết từng mặt hàng và ảnh hưởng của các nhân

tố đến việc tăng hay giảm về số lượng giữa các năm, giữa thực hiện so với kế

hoạch. Công thức kế toán:

Tồn đầu kỳ + Nhập trong kỳ

- Xuất trong kỳ = Tồn cuối kỳ

Chỉ tiêu hàng tồn kho cũng là một yếu tố để xem xét tình hình tiêu thụ. Tồn đầu kỳ

biến động là do tình hình tiêu thụ ở kỳ trước, trong khi đó tồn cuối kỳ chịu ảnh hưởng

của tình hình tiêu thụ ở kỳ này.

Phân tích theo hình thức số lượng và chỉ tiêu tồn kho giúp cho doanh nghiệp đánh giá

một cách liên tục nhiều kỳ cho từng mặt hàng, từ đó có quyết định kinh doanh cho phù hợp.

Phân tích giá trị để đánh giá khái quát về hoàn thành kế hoạch tiêu thụ. Từ những giá

trị đạt được qua các năm, ta sẽ tính được sự chênh lệch về giá trị cũng như tính được tỷ

lệ tương đối về giá trị đạt được của năm sau so với năm trước. Từ đó mà ta thấy được

mức độ hoàn thành kế hoạch của các mặt hàng. Những con số này sẽ là cơ sở để chúng

ta đưa ra quyết định cho việc nên tăng hay giảm tiêu thụ mặt hàng nào là mang lại hiệu quả cao nhất.

1.2.2 Tình hình chi phí

Chi phí sản xuất là sự tổng hợp việc sử dụng các yếu tố thuộc quá trình sản xuất vào

trong kỳ. Biến động chi phí tăng hoặc giảm chi phí sản xuất phản ánh trình độ điều

hành, khai thác và sử dụng tổng hợp các yếu tố sản xuất trong quá trình kinh doanh

của doanh nghiệp. Tóm lại chi phí là toàn bộ những hao phí: tiền lương của cán bộ

công nhân viên, chi phí nguyên vật liệu, chi phí quản lý doanh nghiệp… 4 lOMoARcPSD|45315597

Khi phân tích hiệu quả sử dụng của chi phí tới hiệu quả kinh doanh ta sử dụng các chỉ tiêu:

- Tỷ suất giá vốn hàng bán trên doanh thu thuần về bán hàng và cung cấp dịch vụ Công thức tính : Rgv =

- Tỷ suất chi phí bán hàng trên doanh thu thuần Công thức tính : Rcb =

- Tỷ suất chi phí quản lý doanh nghiệp trên doanh thu thuần Công thức tính : Rcq =

- Tỷ suất chi phí kinh doanh trên doanh thu thuần Công thức tính : Rckd =

1.2.3 Tình hình lợi nhuận

a) Khái quát về lợi nhuận

Mục tiêu của doanh nghiệp trong nền kinh tế thị trường đó chính là lợi nhuận, mọi

hoạt động của doanh nghiệp điều xoay quanh mục tiêu lợi nhuận, hướng đến lợi nhuận

và tất cả vì lợi nhuận.

Ý nghĩa của lợi nhuận: lợi nhuận trong sản xuất kinh doanh quyết định quá

trình tái sản xuất, mở rộng sản xuất. Lợi nhuận được bổ sung cho kỳ sản

xuất sau cao hơn kỳ sản xuất trước.

Ý nghĩa về mặt xã hội: lợi nhuận giúp mở rộng phát triển sản xuất, tạo công ăn

việc làm, tăng thu nhập và tiêu dùng xã hội, đẩy nhanh tốc độ tăng trưởng kinh tế.

Ý nghĩa đối với doanh nghiệp: lợi nhuận quyết định sự tồn vong, khẳng định

khả năng cạnh tranh, bản lĩnh doanh nghiệp trong một nền kinh tế m à vốn dĩ

đầy bất trắc và khắc nghiệt.

b) Các chỉ tiêu đánh giá nhuận của doanh nghiệp

- Tỷ suất lợi nhuận thuần về bán hàng và cung cấp dịch vụ trên doanh thu thuần

BH&CCDV: là tỷ suất phản ánh quan hệ so sánh giữa lợi nhuận thuần với doanh

thu thuần về bán hàng và cung cấp dịch vụ. Chỉ tiêu này đo lường khả năng sinh lời

trên số doanh thu thuần về bán hàng và cung cấp dịch vụ của doanh nghiệp. Cho

biết trong 1 đồng doanh thu thuần BH&CCDV thì có mấy đồng là LN thuần. Tỷ

suất càng cao chứng tỏ khả năng tài chính càng mạnh. ROSbh=

- Tỷ suất lợi nhuận thuần hoạt động kinh doanh trên doanh thu thuần: là tỷ suất phản

ánh quan hệ so sánh giữa lợi nhuận thuần hoạt động kinh doanh với doanh thu thuần

hoạt động kinh doanh. Chỉ tiêu đo lường khả năng sinh lời trên số doanh thu thuần

được tạo ra từ hoạt động kinh doanh. Cho biết trong 1 đồng DTT HĐKD thì 5 lOMoARcPSD|45315597

có mấy đồng là LN thuần. Tỷ suất càng cao chứng tỏ khả năng tài chính càng mạnh. ROSkd

- Tỷ suất lợi nhuận kế toán trước thuế trên tổng thu nhập thuần: là tỷ suất phản ánh

quan hệ so sánh giữa tổng lợi nhuận kế toán trước thuế với tổng số thu nhập thuần

của các hoạt động của doanh nghiệp. Chỉ tiêu đo lường khả năng sinh lời ( chưa

tính đến thực hiện nghĩa vụ với NN) trên tổng số thu nhập thuần các hoạt động của

doanh nghiệp. Cho biết trong 1 đồng TNT thì có mấy đồng là LN kế toán trước thuế. ROSkt

- Tỷ suất lợi nhuận kế toán sau thuế trên tổng thu nhập thuần: là tỷ suất phản ánh quan

hệ so sánh giữa tổng lợi nhuận sau thuế với tổng số thu nhập thuần của các hoạt động

của doanh nghiệp. Chỉ tiêu đo lường khả năng sinh lời ròng trên tổng số

thu nhập thuần các hoạt động của doanh nghiệp. Cho biết trong 1 đồng TNT thì có mấy đồng là LN ròng ROSkt

1.2.4 Một số chỉ tiêu khác sử dụng để đánh giá

a) Nhóm chỉ tiêu hiệu quả sử dụng vốn

- Số vòng quay vốn chung là hệ số tổng quát về số vòng quay tổng tài sản, tức so

sánh mối quan hệ giữa tổng tài sản và doanh thu hoạt động. Nó nói lên cứ 1

đồng tài sản nói chung trong một năm mang lại cho doanh nghiệp bao nhiêu

đồng doanh thu. Hệ số càng cao hiệu quả sử dụng tài sản càng cao.

Doanh thu từ hoạt động chính Số vòng quay tài sản = Tổng tài sản

- Số vòng luân chuyển hàng hóa còn gọi là số vòng quay hàng tồn kho là chỉ tiêu

phản ánh tốc độ lưu chuyển hàng hóa, nói lên chất lượng và chủng loại hàng

hóa kinh doanh phù hợp trên thị trường.

Số vòng quay hàng tồn kho

Trị giá hàng hóa bán ra theo giá vốn = 6 lOMoARcPSD|45315597

Trị giá hàng hóa tồn kho bình quân 360 Số ngày của 1 vòng =

Số vòng quay hàng tồn kho

- Thời hạn thu tiền là chỉ tiêu thể hiện phương thức thanh toán trong việc tiêu thụ

hàng hóa của công ty. Hệ số trên về nguyên tắc càng thấp càng tốt tuy nhiên

phải tùy vào từng trường hợp cụ thể.

Các khoản phải thu bình quân Thời hạn thu tiền= Doanh thu bình quân 1 ngày

- Thời hạn trả tiền chỉ tiêu này giúp nhà quản trị xác định áp lực các khoản

nợ, xây dựng kế hoạch ngân sách và chủ động điều tiết khối lượng tiền trong kỳ kinh doanh.

Các khoản phải trả bình quân Thời hạn trả tiền =

Giá vốn hàng bán bình quân 1 ngày

b) Nhóm chỉ tiêu lợi nhuận - Hệ số lãi ròng

Lãi ròng được hiểu ở đây là lợi nhuận sau thuế. Hệ số lãi ròng hay còn gọi là suất sinh

lời của doanh thu ( ROS ) thể hiện 1 đồng doanh thu có khả năng tạo ra bao nhiêu lợi nhuận ròng. Lãi ròng ROS = Doanh thu

- Suất sinh lời của tài sản

Hệ số suất sinh lời của tài sản ( ROA ) mang ý nghĩa 1 đồng tài sản tạo ra bao nhiêu

đồng lợi nhuận ròng. Hệ số càng cao càng thể hiện sự sắp xếp, phân bổ và quản lý tài 7 lOMoARcPSD|45315597

sản càng hợp lý và hiệu quả. Hệ số suất sinh lời của tài sản chịu ảnh hưởng trực tiếp

từ hệ số lãi ròng và số vòng quay tài sản. Lãi ròng Doanh thu Lãi ròng ROA = x = Doanh thu Tổng tài sản Tổng tài sản

- Suất sinh lời của vốn chủ sở hữu

Hệ số sinh lời của vốn chủ sở hữu ( ROE ) mang ý nghĩa 1 đồng vốn chủ sở hữu tạo ra

bao nhiêu lợi nhuận ròng cho chủ sở hữu. Lãi ròng ROE =. Vốn chủ sở hữu

CHƯƠNG 2: THỰC TRẠNG KẾT QUẢ HOẠT ĐỘNG KINH

DOANH CỦA CÔNG TY ĐỒ HỘP HẠ LONG

2.1 Phân tích kết quả hoạt động kinh doanh tại Công ty đồ hộp Hạ Long

* Giới thiệu về Công ty đồ hộp Hạ Long

Được thành lập từ năm 1957, với tên gọi ban đầu là nhà máy cá hộp Hạ Long, Công ty

cổ phần đồ hộp Hạ Long (Halong Canfoco) hiện nay đã trở thành một công ty hàng

đầu trong lĩnh vực chế biến thực phẩm ở Việt Nam với rất nhiều sản phẩm đa dạng có

chất lượng cao. Trong hoàn cảnh kinh tế mới ở Việt Nam những năm gần đây, Halong

Canfoco tự hào là một trong những công ty cổ phần hoá đầu tiên có những ưu thế cạnh

tranh nổi bật trên thương trường.

Gần 50 năm xây dựng và phát triển là khoảng thời gian Công ty Cổ phần Đồ hộp

Hạ Long tổ chức nghiên cứu công nghệ, phát triển mặt hàng mới. Ngoài các sản phẩm

thịt cá, rau, quả cần phải kể đến một loại sản phẩm gắn liền với lịch sử phát triển của

Nhà máy cá hộp Hạ Long đó chính là sản phẩm Agar (sản phẩm được chiết xuất từ

rau câu và được nhiều nước trên thế giới sử dụng trong các lĩnh vực công, nông

nghiệp, y học và thực phẩm). Nhà máy chính là nơi duy nhất tổ chức nghiên cứu, hình

thành và phát triển liên tục hệ thống của Agar từ buổi sơ khai. Năm 1996 sản lượng

Agar của công ty đạt gần 100 tấn và hiện nay lên đến gần 200 tấn/năm, góp phần xếp

Việt Nam vào danh sách các nước sản xuất Agar trên thế giới.

Halong Canfoco được đầu tư khá nhiều về công nghệ và thiết bị tiên tiến như máy

xay, máy băm, máy đảo trộn gia vị, máy nhồi xúc xích... nhằm đáp ứng tiêu chuẩn

chất lượng quốc tế. Kết quả mang lại là những thành tựu trên các lĩnh vực: công nghệ

sản xuất đồ hộp, công nghệ rau quả, chế biến đông lạnh, công nghệ agar, công nghệ

dầu cá và bột cá chăn nuôi... Công ty có gần 100 sản phẩm chế biến bằng công nghệ

truyền thống lẫn tiên tiến của thế giới với các thiết bị của Đức, Na Uy, Đan Mạch,

Nhật, Triều Tiên, Thái Lan.

Với nhiều sản phẩm hết sức thành công trên thị trường, Halong Canfoco còn liên tục

gặt hái được nhiều giải thưởng hàng tiêu dùng Việt Nam cũng như quốc tế. Công ty cổ

phần đồ hộp Hạ Long là một trong số ít những công ty ở Việt Nam được phép xuất 8 lOMoARcPSD|45315597

khẩu trực tiếp thực phẩm chế biến sang thị trường EU. Bên cạnh đó Halong Canfoco

có những mối quan hệ bạn hàng chặt chẽ và lâu đời với nhiều đối tác trong khu vực và

trên thế giới như tại Hồng Kông, Singapore, Nhật Bản, Tây Âu.

Công ty Cổ phần Đồ hộp Hạ Long hiện có 5 xưởng, 4 ngành sản xuất, 8 phòng ban

nghiệp vụ, có 4 chi nhánh ở các trung tâm văn hóa, thương mại lớn nhất nước gồm

Tp.HCM, Hà Nội, Đà Nẵng và Tp. Hạ Long và hàng trăm đại lí buôn bán lẻ. Hàng

năm công ty sản xuất từ 5.000 đến 6.000 tấn thực phẩm, giá trị sản lượng hơn 100 tỷ

đồng, chi phí đầu tư cơ bản, đổi mới trang thiết bị đạt 4 tỷ đồng/ năm. Công ty có

trên 1.000 cán bộ công nhân viên chức có thu nhập ổn định, trong đó có 70% có tay nghề vững vàng.

* Lĩnh vực hoạt động kinh doanh chính:

- Sản xuất chế biến các mặt hàng thuỷ sản và các sản phẩm thực phẩm khác;

- Đóng hộp, chế biến tổng hợp các mặt hàng thuỷ sản, đặc sản, bột cá và thức ăn chăn nuôi;

- Xuất khẩu các mặt hàng thuỷ, hải sản, súc sản đông lạnh;

- Nhập khẩu các thiết bị, công nghệ, nguyên vật liệu, hoá chất phục vụ cho sản

xuất các mặt hàng của Công ty;

- Sản xuất dầu gan cá và các chế phẩm nang mềm. Sản xuất các chế phẩm từ rong biển: Agar-Alginat;

- Kinh doanh xăng dầu gas và khí hoá lỏng

2.1.1 Tình hình chung về hoạt động của Công ty trong 3 năm gần đây

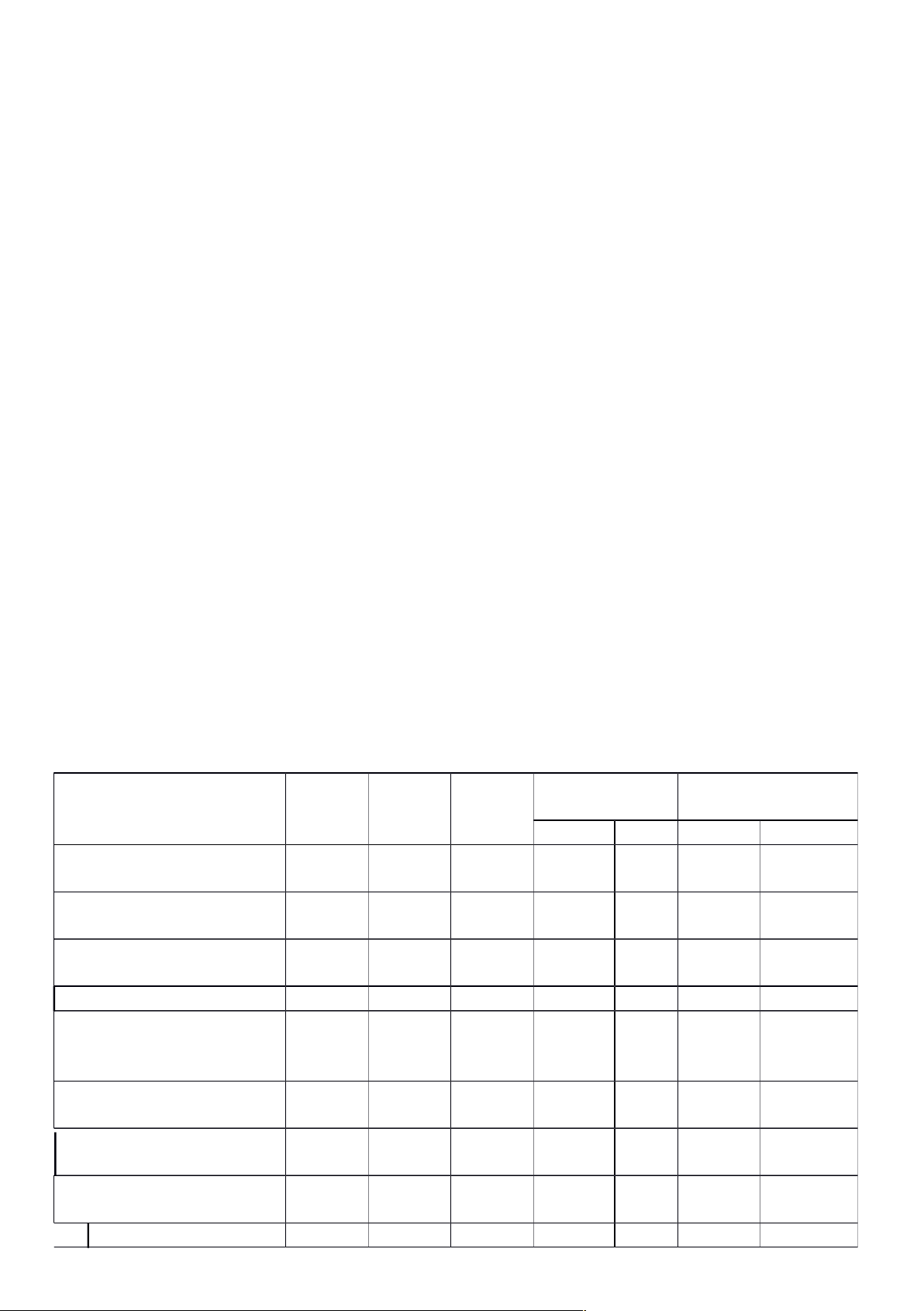

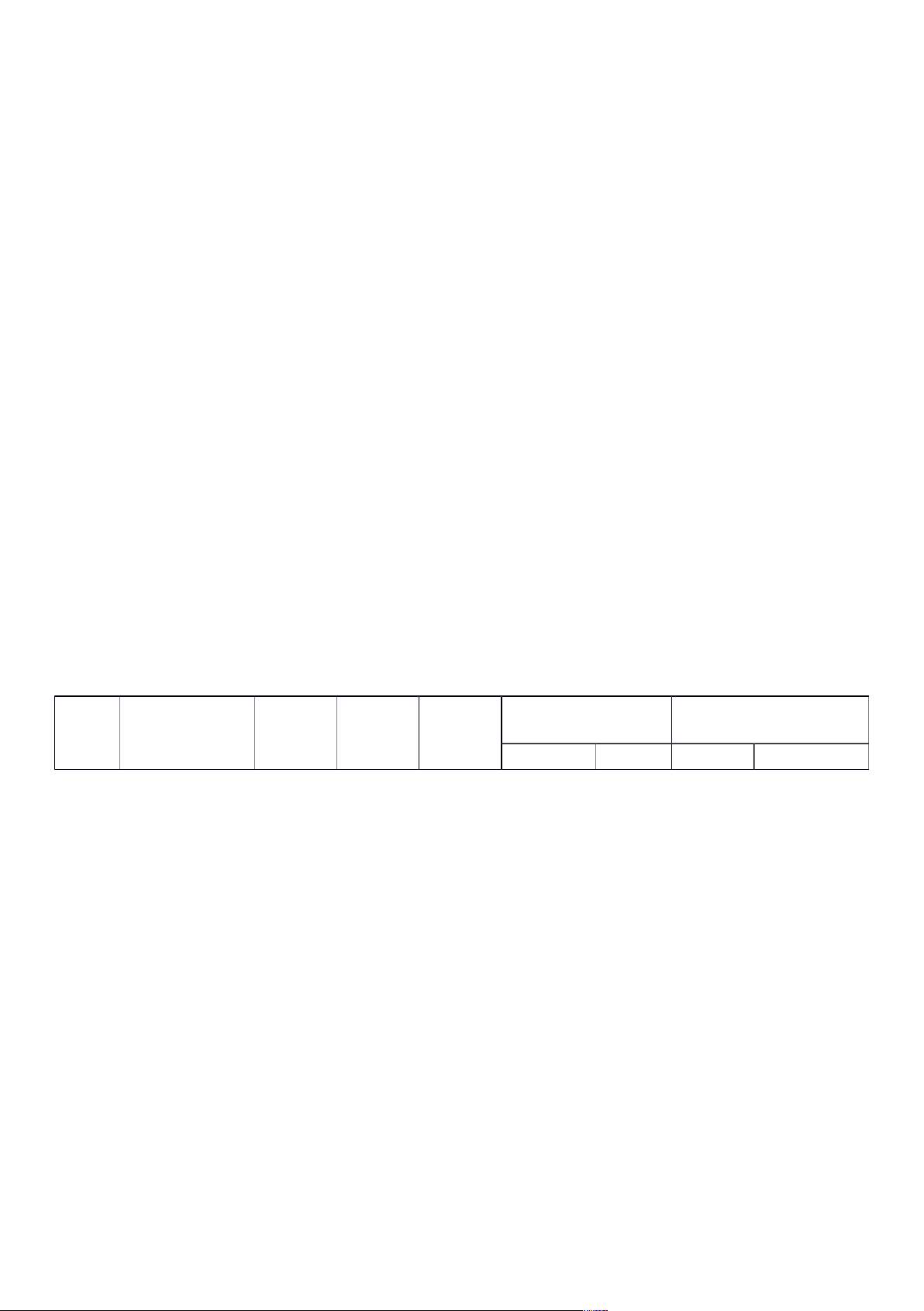

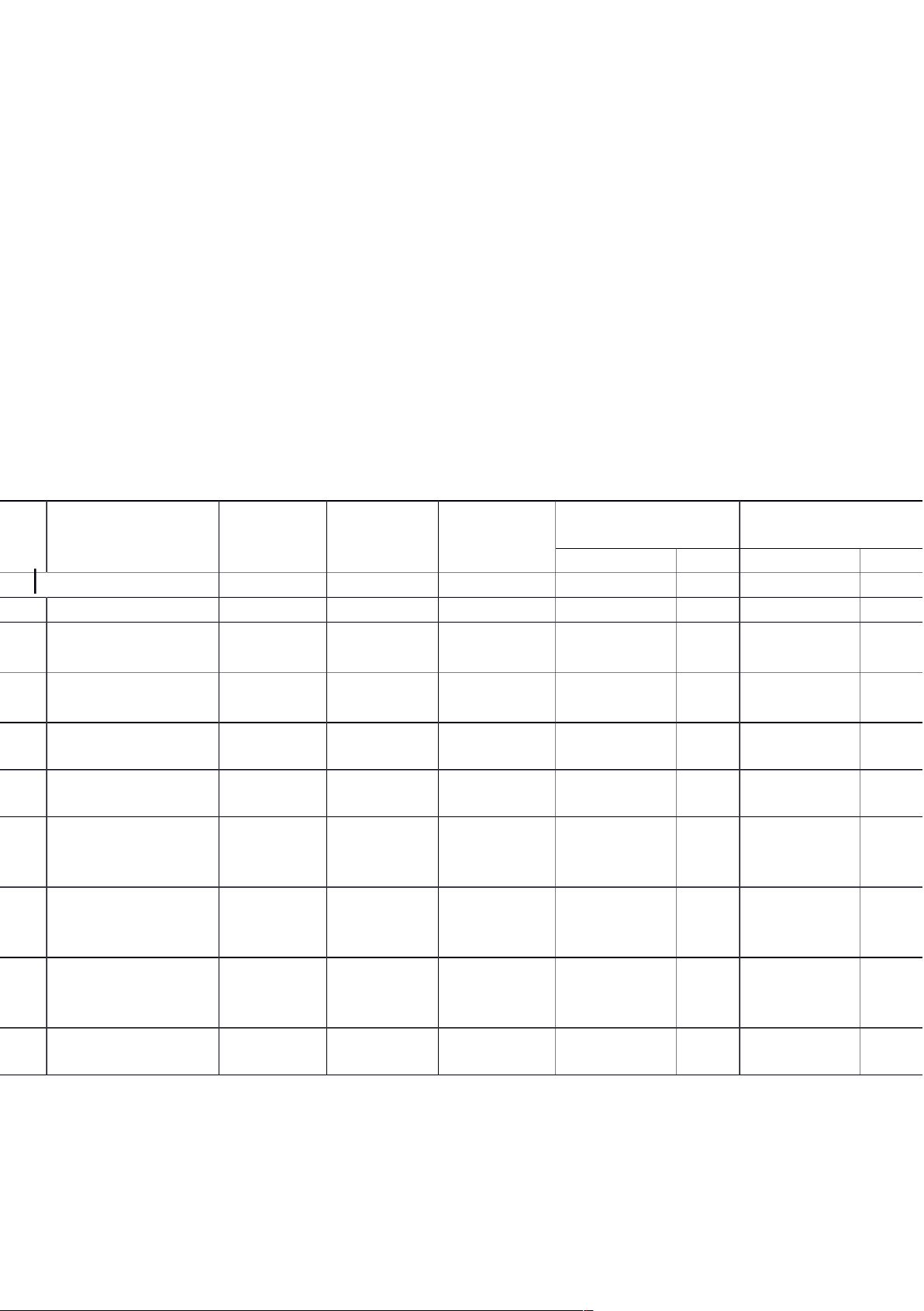

Bảng 2.1: Báo cáo kết quả kinh doanh của công ty đồ hộp Hạ Long

(Đơn vị tính:triệu đồng) Chênh lệch Chênh lệch

Chỉ tiêu Kết quả kinh Năm Năm Năm 2018/2019 2019/2020 doanh 2018 2019 2020 Số tiền Tỉ lệ Số tiền Tỉ lệ Doanh thu bán hàng 479,343 579,536 738,565 100,19 21% 159,029 27%

và cung cấp dịch vụ 3

Các khoản giảm trừ doanh thu 2,692 4,686 4,222 1,994 74% -0,464 -10% Doanh thu thuần về bán

hàng và cung cấp dịch vụ 476,651 574,851 734,343 98,2 21% 159,492 28%

Giá vốn hàng bán Lợi 371,019 445,188 591,909 74,169 20% 146,721 33% nhuận gộp về bán

hàng và cung cấp dịch 105,633 129,663 142,434 24,03 23% 12,771 10% vụ

Doanh thu hoạt động tài 5,909 1,308 2,23 -4,601 -78% 0,922 70% chính 179 1,487 4,146 6,855 2,659 2,709 65% Chi phí tài chính % 223

Trong đó :Chi phí lãi 1,062 3,429 5,147 2,367 1,718 50% %

vay Chi phí bán hàng 77,419 80,159 87,424 2,74 4% 7,265 9% 9 lOMoARcPSD|45315597 Chi phí quản lý doanh 34,858 32,811 28,211 -2,047 -6% -4,6 -14% nghiệp - Lợi nhuận thuần từ hoạt động kinh doanh -2,222 13,855 22,173 16,077 724 8,318 60% % Thu nhập khác 1,934 3,079 1,177 1,145 59% -1,902 -62% Chi phí khác 556 332 447 -224 -40% 115 35% Lợi nhuận khác 1,379 2,748 730 1,369 99% 727,252 26465%

Tổng lợi nhuận kế - -843 16,602 22,903 859,60 102 6,301 38% toán trước thuế 2 % Chi phí thuế TNDN hiện hành 1,578 1,99 4,787 0,412 26% 2,797 141% Chi phí thuế TNDN hoãn lại 0 0% 0 0% Chi phí thuế TNDN 1,578 1,99 4,787 0,412 26% 2,797 141%

Lợi nhuận sau thuế -

thu nhập doanh nghiệp -2,421 14,612 18,116 17,033 704 3,504 24% %

Lợi ích của cổ đông thiểu số 0 0% 0 0%

Lợi nhuận sau thuế của -

cổ đông của Công ty mẹ -2,421 14,612 18,116 17,033 704 3,504 24% %

Nguồn: Báo cáo tài chính các năm của công ty.

Qua bảng thống kê trên ta thấy, tình hình kinh doanh của công ty qua 3 năm phát triển

mạnh. Lợi nhuận qua các năm đều tăng. Đặc biệt năm 2019 tăng rất mạnh so với năm

2018, là do công ty mở rộng quy mô kinh doanh. Bên cạnh đó tình hình tài chính cũng rất

tốt, công ty sử dụng vốn có hiệu quả. Để thấy rõ về sự phát triển của công ty ta đi vào

phân tích cụ thể tình hình tài chính và tình hình hoạt động kinh doanh của công ty.

2.1.2 Phân tích tình hình doanh thu của Công ty Đồ hộp Hạ Long

Muốn xem xét một công ty có đạt được hiểu quả sản xuất kinh doanh về mặt

kinh tế hay không, phải nhìn vào con số về lãi mà công ty đã đạt được. Chúng ta sẽ xét

từng chỉ tiêu để thấy việc thực hiện hiệu quả kinh doanh của công ty này như thế nào.

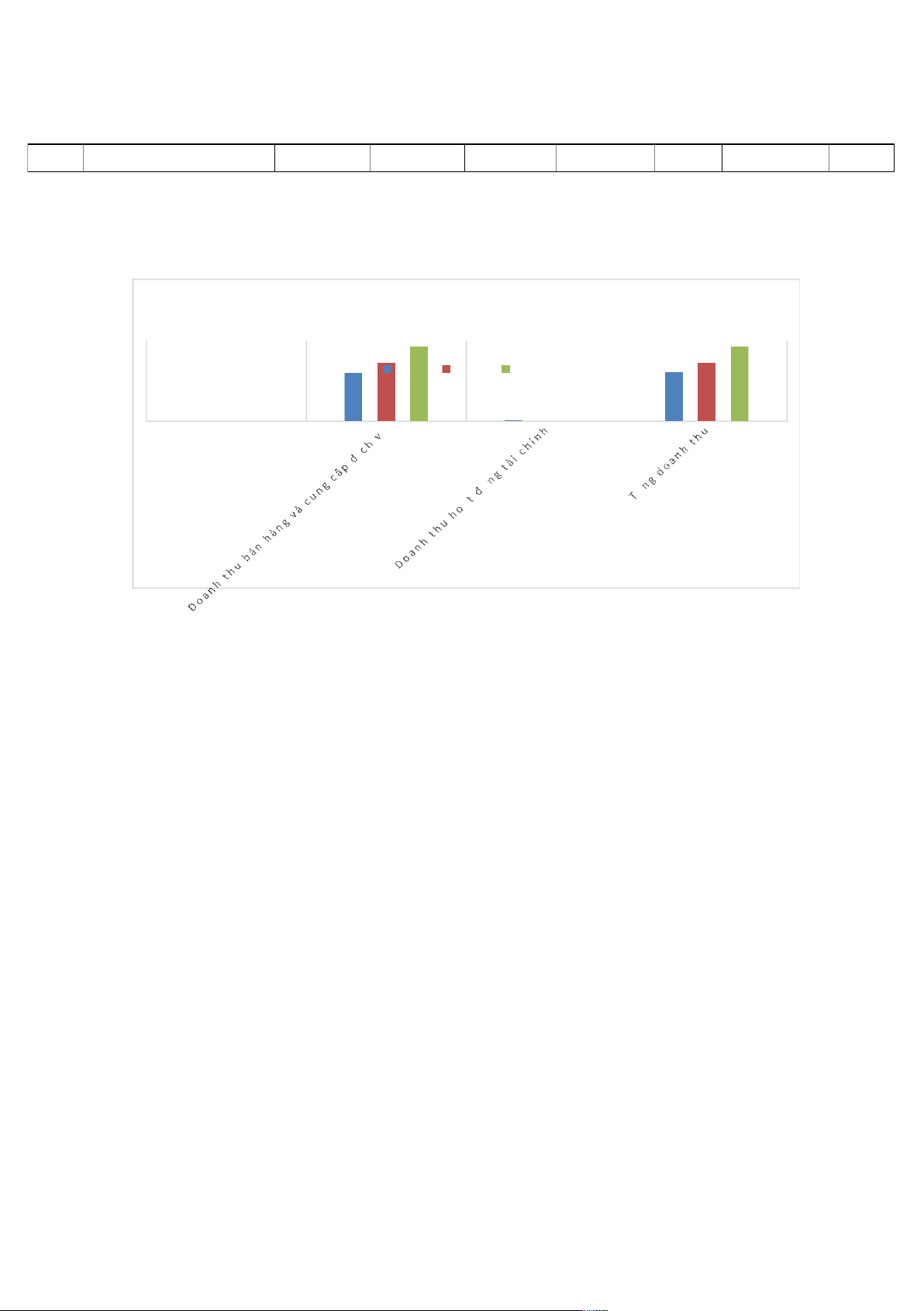

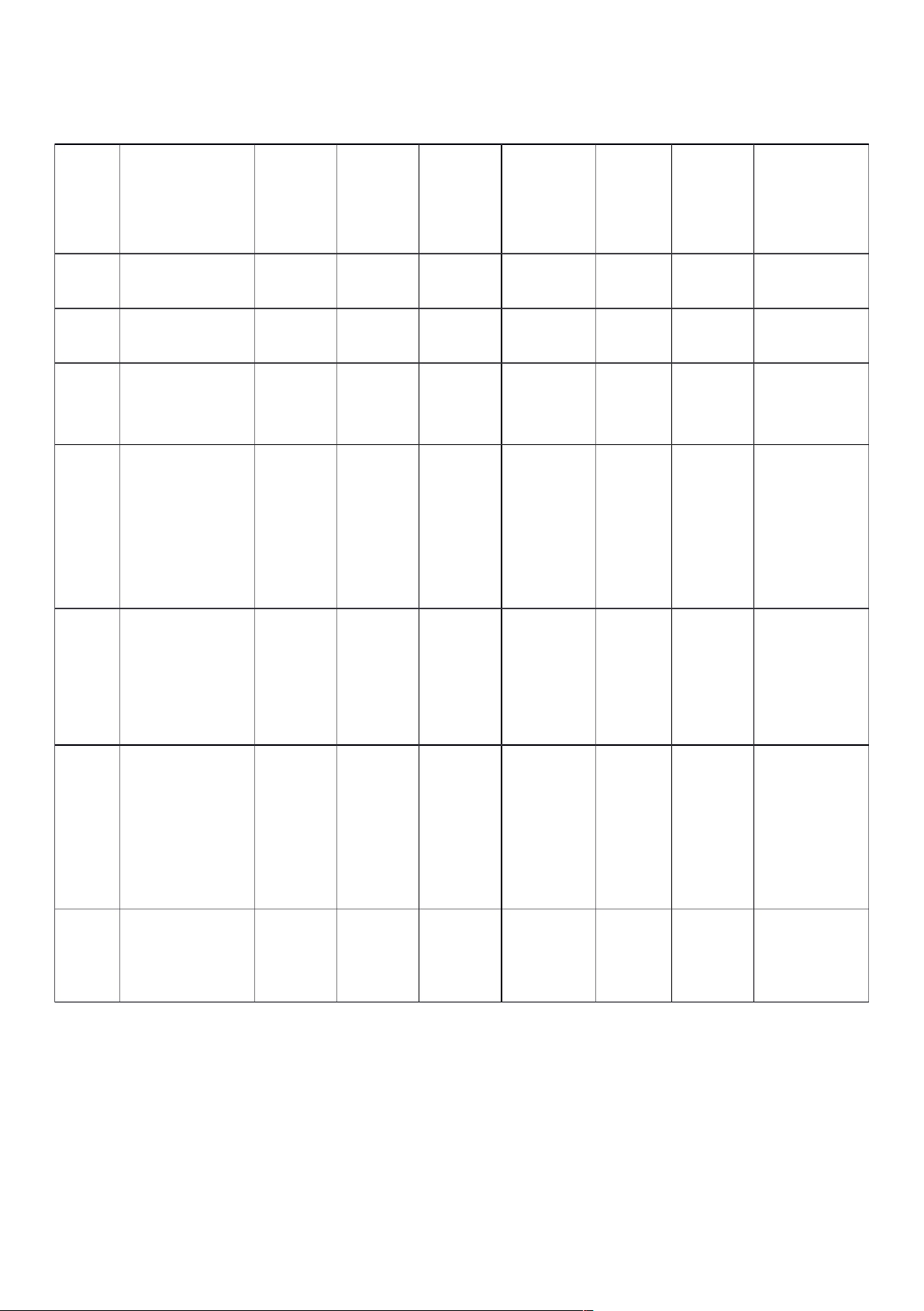

Bảng 2.2: Tình hình thực hiện doanh thu

(Đơn vị tính:triệu đồng) Chênh lệch Chênh lệch STT Chỉ tiêu 2018 2019 2020 2018/2019 2019/2020 Số tiền Tỉ lệ Số tiền Tỉ lệ Doanh thu bán hàng 1 479,343 579,536 738,565 100,193 21% 159,029 27% và cung cấp dịch vụ Doanh thu hoạt động 2 5,909 1,308 2,23 -4,601 -78% 0,922 70% tài chính 10 lOMoARcPSD|45315597 3 Tổng doanh thu 485,252 580,844 740,795 95,592 20% 159,951 28%

Nguồn: Báo cáo tài chính các năm của công ty.

Biểu đồ 2.1: Biểu đò tình hình thực hiện doanh thu

BIỂU ĐỒ TÌNH HÌNH THỰC HIỆN DOANH THU 5.91 1.31 2.23 7 5 479.3 7 4 9. 5 4 738.5 85.25 2018 2019 2020 4 0 0 0 4 .8 5 8 0.8 740

Nguồn: Báo cáo tài chính các năm của công ty.

Nhìn vào bảng 2.2 và biểu đồ 2.1 doanh thu thực hiện thì ta có thể thấy tình hình tổng

doanh thu tăng đều qua các năm và chủ yếu đến từ hoạt động bán hàng, cung cấp dịch

vụ và hoạt động tài chính. Cụ thể là:

- Doanh thu bán hàng và cung cấp dịch vụ:

Từ năm 2018 - 2019 tăng 100,193 triệu đồng tương ứng ti lệ 21%

Từ năm 2019 - 2020 tăng 0,922 triệu đồng tương ứng ti lệ 70%

- Doanh thu từ hoạt động tài chính: từ 2018 – 2019 giảm mạnh và tăng lại vào

2020 Từ năm 2018 - 2019 giảm 4,601 triệu đồng tương ứng ti lệ 78%

Từ năm 2019 – 2020 tăng nhẹ 0,922 triệu đồng tương ứng 70%

Như vậy, trong năm 2020 mặc dù do bị ảnh hương 3 tháng đầu năm của

dịch Covid 19, nhưng doanh thu của công ty vẫn tăng mạnh so với những năm trước.

Nguyên nhân của sự gia tăng doanh thu là do sản lượng bán ra tăng lên cùng với giá bán

xăng dầu trong thời điểm đó giữ ở mức cao nên làm cho doanh thu tăng cao

2.1.3 Phân tích tình hình chi phí

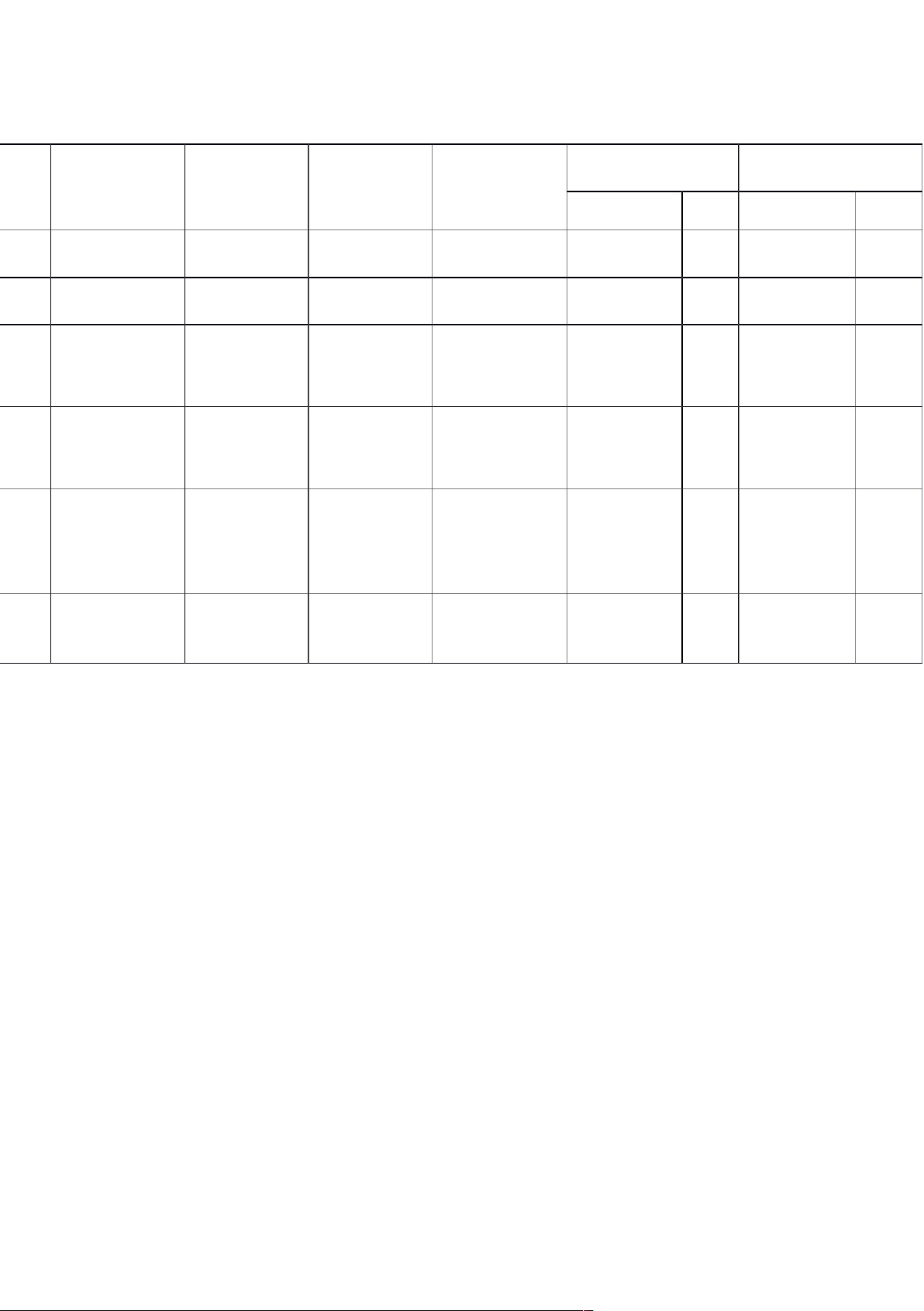

Bảng 2.3 : Tình hình thực hiện chi phí.

(Đơn vị tính:triệu đồng) Chênh lệch Chênh lệch STT Chỉ tiêu 2018 2019 2020 2018/2019 2019/2020 Số tiền Tỉ lệ Số tiền Tỉ lệ 11 lOMoARcPSD|45315597 Doanh thu 1 thuần BH và 479,343 579,53 738,565 100,193 21% 159,029 27% CCDC 6 2 Giá vốn hàng 371,019 445,18 591,909 74,169 20% 146,721 33% bán 8 Chi phí bán 3 77,419 80,159 87,424 2,74 4% 7,265 9% hàng Chi phí quản 4 34,858 32,811 28,211 -2,047 -6% -4,6 -14% lý DN Tỷ suất giá

5 vốn hàng bán 0,774 0,768 0,801 -0,006 -1% 0,033 4% trên DTT về BH và CCDV Tỷ suất chi

6 phí BH trên 0,162 0,138 0,118 -0,023 -14% -0,020 -14% DTT BH và CCDV Tỷ suất chi 7 phí QLDN trên DTT về 0,073 0,057 0,038 -0,016 -22% -0,018 -33% BH và CCDV Tỷ suất chi 8 phí KD trên DTT về BH 1,008 0,963 0,958 -0,045 -4% -0,005 -1% và CCDV

Bảng 2.3 thể hiện một số điểu sau:

- Tỷ suất giá vốn hàng bán trên DTT về BH và CCDV: Năm 2017 Năm 2018 Năm 2019

- Tỷ suất chi phí BH trên DTT BH và CCDV Năm 2017 Năm 2018 Năm 2019 12 lOMoARcPSD|45315597

- Tỷ suất chi phí QLDN trên DTT về BH và CCDV Năm 2017 Năm 2018 Năm 2019

- Tỷ suất chi phí KD trên DTT về BH và CCDV Năm 2017 Năm 2018 Năm 2019

2.1.4 Phân tích tình hình lợi nhuận.

Bảng 2.4: Các chi tiêu phản ánh lợi nhuận

(Đơn vị tính: triệu đồng) Chênh lệch Chênh lệch Chỉ tiêu 2018 2019 2020 2018/2019 2019/2020 ST Số tiền Tỉ lệ Số tiền Tỉ lệ T Doanh thu thuần

479,343 579,536 738,565 100,193 21% 159,029 27% BH và 1 CCDC Lợi nhuận thuần về bán hàng 105,633 129,663 142,434 24,03 23% 12,771 10% và cung 2 cấp dịch vụ Lợi nhuận thuần từ hoạt động -2,222 13,855 22,173 16,077 -724% 8,318 60% kinh 3 doanh Lợi nhuận -843 16,602 22,903 859,602 -102% 6,301 38% trước thuế 4 Lợi nhuận -2,421 14,612 18,116 17,033 -704% 3,504 24% sau thuế 5 Doanh thu thuần -845,421 31,214 41,019 876,635 -104% 9,805 31% 6 Thu nhập 96,206 20% 159,956 28% thuần 473,959 570,165 730,121 7 13 lOMoARcPSD|45315597 Tỷ suất LN thuần về BH và 8 CCDV 0,220 0,224 0,193 0,003 2% -0,031 -14% trên DTT về BH và CCDV Tỷ suất LN thuần 9 0,003 0,444 0,541 0,441 16788% 0,097 22% từ HĐKD trên DTT Tỷ suất LNTT 10 -1,779 0,897 1,752 2,676 -150% 0,855 95% trên tổng TN thuần Tỷ suất 11 LNST trên -0,005 0,468 0,442 0,473 -9264% -0,026 -6% tổng TN thuần

- Tỷ suất LN thuần về BH và CCDV trên DTT về BH và CCDV 2017 2018 2019

- Tỷ suất LN thuần từ HĐKD trên DTT 2017 2018 2019

- Tỷ suất LNTT trên tổng TN thuần 2017 2018 2019

- Tỷ suất LNST trên tổng TN thuần 2017 2018 2019 14 lOMoARcPSD|45315597

* Phân tích hiệu quả sử dụng vốn:

Qua bảng 2.5 bên dưới ta thấy:

Hiệu quả sử dụng vốn cố định và vốn lưu động rất thấp chính tỏ công ty đã

chưa quản lý và sử dụng nguồn vốn một cách có hiệu quả.

Số vòng luân chuyển vốn lưu động năm 2018 và 2019 và 2020 càng ngày càng

giảm. Điều này càng thể hiện tính không linh động của vốn lưu động. Tuy

nhiên đặc điểm kinh doanh ngành nghề này vốn của doanh nghiệp cũng bị ứ

đọng nhiều ở các khoản nợ khó đòi, hàng tồn kho và nguyên vật liệu dự trữ.

Nhìn chung vòng quay vốn kinh doanh chưa hiệu quả.

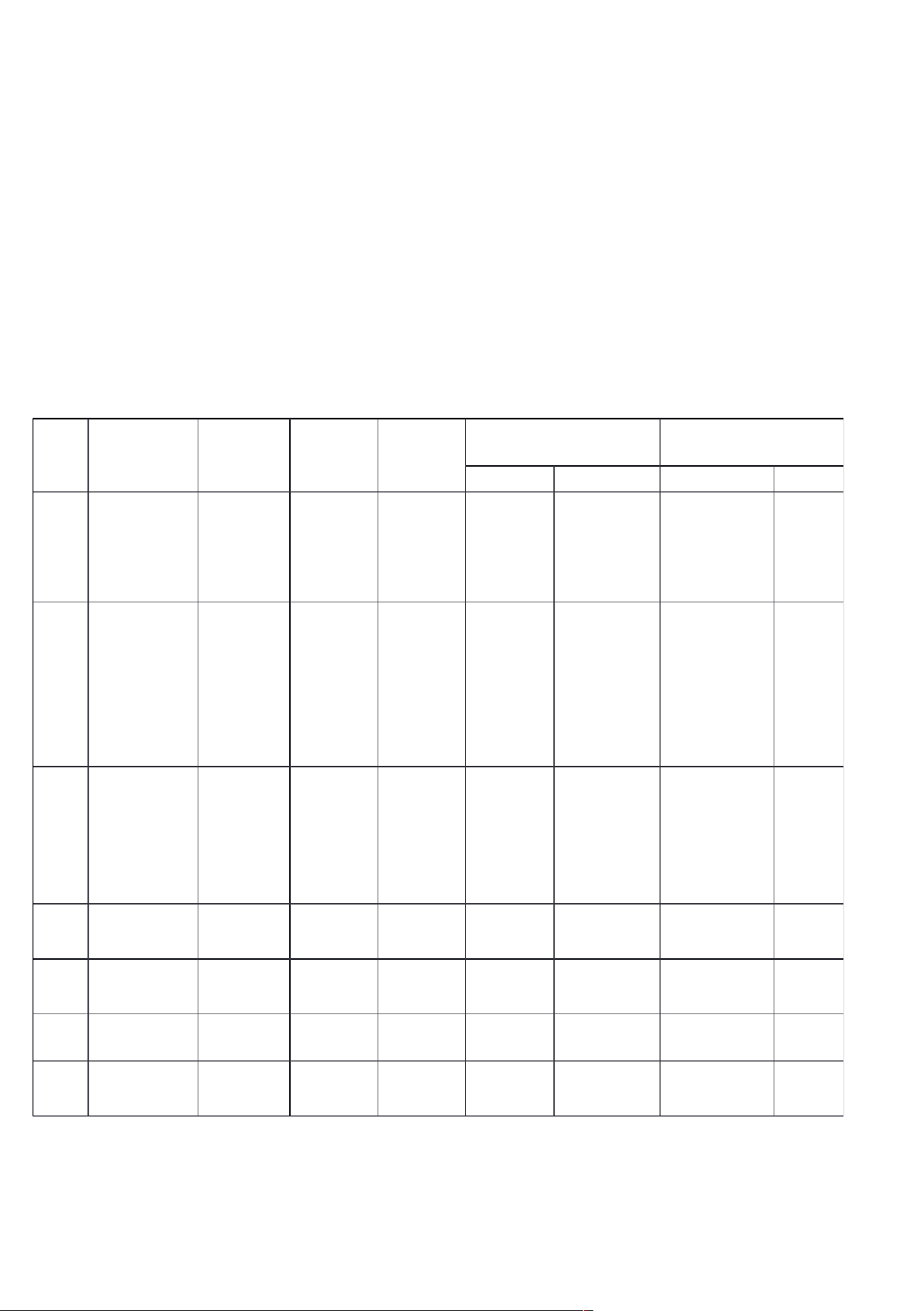

Bảng 2.5 : Hiệu quả sử dụng vốn

(Đơn vị tính:triệu đồng) Chênh lệch Chênh lệch STT Chỉ tiêu 2018 2019 2020 2018/2019 2019/2020 Số tiền Tỉ lệ Số tiền Tỉ lệ 1 Vốn cố định 35.634.854 60.345.218 80.621.124 24.710.364 69% 20.275.906 34% 2 Vốn lưu động 19.533.743 30.906.432 67.105.621 11.372.689 58% 36.199.189 117% 3 Tổng vốn kinh

38.823.681 91.251.650 147.727.745 52.427.969 135% 56.476.095 62% doanh 4 Tổng doanh thu 161 thuần

31.867.355 54.128.764 141.231.879 22.261.409 70% 87.103.115 % 5 Lợi nhuận 209 1.623.612 2.562.056 7.916.342 938.444 58% 5.354.286 %

6 Hiệu quả sử dụng 131 0,046 0,042 0,098 -0,003 -7% 0,056

vốn cố định (5:1) %

Hiệu quả sử dụng 7 vốn lưu động 0,083 0,083 0,118 -0,0002 0% 0,035 42% (5:2) Số vòng luân 8 chuyển vốn lưu 1,631 1,751 2,105 0,12 7% 0,353 20% động (4:2) Số ngày một vòng 9 quay vốn lưu 220,669 205,553 171,052 -15,116 -7% -34,501 -17% động (360:8) 10 Vòng quay vốn 0,894 0,897 1,752 0,003 0% 0,855 95% kinh doanh (4:1)

Nguồn: Báo cáo tài chính các năm của công ty.

* Phân tích năng suất lao động

Bảng 2.6: Phân tích năng suất lao động

(Đơn vị tính:triệu đồng) 15 lOMoARcPSD|45315597 Chênh lệch Chênh lệch STT Chỉ tiêu 2018 2019 2020 2018/2019 2019/2020 Số tiền Tỉ lệ Số tiền Tỉ lệ Tổng doanh 1 31.867.355 54.128.764 141.231.879 22.261.409 70% 87.103.115 161% thu Lợi nhuận 2 1.623.612 2.562.056 7.916.342 938.444 58% 5.354.286 209% trước thuế Tổng số tiền 3 trả cho người 1.677.438 2.078.423 2.651.427 400.985 24% 573.004 28% lao động Tổng số 4 người lao 73 91 104 18 25% 13 14% động (người) Năng suất lao động bình 5 22.978.610 22.839.815 25.494.494 -138.795 -1% 2.654.679 12% quân (triệu đồng/người) Mức sinh lợi 6 bình quân một 22.241,26 28.154,46 76.118,67 5.913 27% 47.964 170% lao động

Nguồn: Báo cáo tài chính các năm của công ty.

Căn cứ vào số liệu bảng 2.6 ta có thể thấy:

Tổng số người lao động của công ty đã tăng từ 55 lên 73 lên 91 rồi 104 trong

vòng 3 năm kinh doanh do nhu cầu phát triển của công ty.

Năng suất lao động bình quân tăng một cách đáng chú ý từ hơn 23 triệu đồng/

người năm 2018, 2019 và đến năm 2020 con số là 25 triệu đồng/người. Đây là

con số rất đáng mừng cho doanh nghiệp vì nó thể hiện hiệu quả sử dụng lao động rất tốt.

Mức sinh lời của người lao động tăng gần 10 lần trong vòng 3 năm, điều này

ngoài việc sử dụng lao động hiệu quả nó còn thể hiện việc bộ máy tổ chức của

công ty đã đi vào hoạt động một cách có bài bản.

2.2 Đánh giá kết quả hoạt động kinh doanh và các giải pháp nâng cao hiệu quả kinh doanh của Công ty

2.2.1 Những thuận lợi

Trải qua những bước thăng trầm cùng với sự phát triển kinh tế của đất nước, Công ty

Cổ phần Đồ hộp Hạ Long đã trải những lúc khó khăn tưởng chừng như không thể 16 lOMoARcPSD|45315597

vượt qua nổi, có những thời điểm công ty tưởng chừng như phải trên bờ vực phá sản.

Nhưng trước sự quyết tâm của toàn thể cán bộ, công nhân viên của Công ty Cổ phần

Đồ hộp Hạ Long đã có những bước chuyển mình để vươn lên để rồi hôm nay tạo nên

một Công ty Cổ phần Đồ hộp Hạ Long với một sức sống mạnh mẽ và luôn đạt được

kết quả đáng khích lệ trong hoạt động sản xuất kinh doanh của mình.

Hiện nay Công ty Cổ phần Đồ hộp Hạ Long đã lớn mạnh về mọi mặt, sản phẩm của

công ty đã khẳng định được vị thế của mình trên thị trường. Công ty đã luôn đạt được

một kết quả tốt trong những năm vừa qua, lợi nhuận năm sau luôn cao hơn năm trước.

Đặc biệt trong 3 năm gần đây từ năm 2018 đến 2020 công ty luôn đạt được mức tăng

trưởng khoảng 20% trên một năm.

2.2.2 Những mặt còn hạn chế trong hoạt động sản xuất kinh doanh của Công ty Cổ

phần Đồ hộp Hạ Long.

Kết quả đạt được trong hoạt động sản xuất kinh doanh của công ty trong những năm

vừa qua là đáng khích lệ và không thể phủ nhận được. Tuy nhiên trong hoạt động sản

xuất kinh doanh của mình công ty vẫn còn nhiều hạn chế. Điều đó thể hiện trên những vấn đề sau:

- Công ty chưa thực sự linh hoạt trong hoạt động sản xuất kinh doanh trước những

yêu cầu của nền kinh tế thị trường. Đặc biệt công ty chưa thực sự chủ động trong

hoạt động sản xuất kinh doanh của mình nhất là trong công tác nghiên cứu thị

trường, nghiên cứu và đáp ứng nhu cầu của khách hàng.Do đó công ty còn gặp phải

những lúng túng trước sự biến động của môi trường kinh doanh, trước sự biến

động nhu cầu của khách hàng.

- Do chuyển hướng kinh doanh sang đa dạng hóa, đa nghành nghề, công ty thực hiện

liên doanh, liên kết với các công ty khác trong khi tiềm lực kinh tế chưa đủ mạnh,

kinh nghiệm sản xuất kinh doanh trong nền kinh tế thị trường chưa nhiều và chưa

có chiến lược cho sự phát triển dài hạn. Vì vậy nguồn lực bị dàn trải, hiệu quả đầu

tư chưa cao và ảnh hướng tới việc phát triển sản phẩm chính của công ty là mặt hàng đóng hộp cá.

- Công tác tạo nguồn hàng cho nguyên vật liệu đầu vào chưa tốt. Vì vậy nhiều khi đã

không chủ động được trong việc đảm bảo nguyên vật liệu đầu vào cho sản xuất,từ

đó làm ảnh hưởng tới quá trình sản xuất sản phẩm của công ty.

- Sự phối hợp giữa các bộ phận sản xuất chưa được đồng bộ, do đó còn có sự lãng

phí nguyên vật liệu trong hoạt động sản xuất, từ đó phần nào làm ảnh hưởng tới kết

quả của công ty trong hoạt động sản xuất kinh doanh.

Hoạt động tiêu thụ của công ty tuy có kết quả tốt, nhưng còn có hạn chế trong việc

khai thác thị trường và mở rộng mạng lưới tiêu thụ của mình. Chiến lược phát triển các

đại lý, chiến lược mở rộng mạng lưới tiêu thụ, chiến lược trong tiêu thụ sản phẩm…

mới chỉ được xây dựng và áp dụng trong ngắn hạn, do đó đã gặp phải nhiều khó khăn

khi có sự thay đổi nhu cầu của của thị trường.

2.2.3 Một số giải pháp nhằm nâng cao hiệu quả kinh doanh của Công ty

Trong kinh doanh mục đích cuối cùng là lợi nhuận nhưng lợi nhuận lại bị ảnh

hưởng trực tiếp từ doanh thu và chi phí, vì vậy ta phải quan tâm nhiều vào doanh thu và chi phí. Về doanh thu 17 lOMoARcPSD|45315597

Đối với các khách hàng lớn như các doanh nghiệp tư nhân kinh doanh xăng dầu bằng

mọi cách Công ty phải giữ được những khách hàng này vì có ảnh hưởng rất lớn đến

sản lượng bán ra của Công ty. Công ty phải tiếp tục củng cố, phát triển mối quan hệ

tốt đẹp đối với họ.

Mở rộng thị trường tiêu thụ: do những hạn chế về việc mở rộng kênh phân phối nên

công ty chỉ họat động trong địa bàn tỉnh, tuy nhiên công ty cần phải cố gắng phát

triển thêm những thị trường có nhu cầu về mặt hàng kinh doanh của mình, thiết lập

thêm các cửa hàng bán lẻ mới. Cải tạo và trang bị lại cửa hàng bán lẻ theo hướng hiện

đại hóa cơ sở vật chất kỹ thuật nhằm tạo thuận lợi và thoải mái nhất cho khách hàng khi đến cửa hàng.

Tăng cường công tác Marketing: hiện nay ngoài việc kinh doanh đóng hộp Công ty

còn kinh doanh các mặt khác như: cá khô, hải sản,… Đây là những mặt hàng có

quá nhiều đối thủ cạnh tranh, vì vậy Công ty cần tăng cường khâu quảng cáo, các

hình thức khuyến mãi nhằm tạo lợi thế cạnh tranh cho sản phẩm

của mình. Thường xuyên tập huấn nghiệp vụ bán hàng cho nhân viên.

Quan tâm đến các đại lý bán hàng: thực thi quyết định của Thủ Tướng Chính Phủ và

Bộ Thương Mại về việc các đại lý chỉ được nhận một nguồn hàng duy nhất. Vì vậy

công ty cần thiết lập và quan tâm nhiều hơn nữa đến các đại lý bán hàng, đây là đơn vị

trung gian có ảnh hưởng rất lớn đến sản lượng bán ra của công ty vì thế cần có quà

biếu, thăm hỏi trong các dip lễ tết; công ty nên tổ chức các chuyến thăm quan du lịch

định kỳ cho các đại lý. Từng quý công ty nên tổng kết số lượng bán ra của từng đại lý

và có những giải thưởng hợp lý dành cho các đại lý có doanh số bán cao. Những việc

làm đó sẽ làm cho các đại lý càng gắn bó và nhiệt tình hơn trong việc tìm kiếm khách

hàng cho đơn vị mình từ đó sẽ làm cho sản lượng bán ra của công ty sẽ nhiều hơn. Về chi phí:

Giảm giá vốn hàng bán: giá vốn hàng bán là khoản chi phí chiếm nhiều nhất trong

khoản mục chi phí, vì vậy nó ảnh hưởng rất lớn đến lợi nhuận của Công ty, từ đó

sẽ giảm bớt khoản chi phí giá vốn hàng bán.

Giảm chi phí vận chuyển: cần thực hiện hợp lý các quãng đường vận chuyển , tránh

việc vận chuyển vòng, ít qua các khâu trung gian sẽ tiết kiệm được chi phí vận

chuyển, hao hụt, sử dụng tối đa công suất và trọng tải của các phương tiện vận tải,

đảm bảo an tòan hàng hóa. Ngoài ra Công ty cần đầu tư thêm phương tiện vận chuyển

để giảm bớt được các khoản chi phí.

Giảm chi phí hao hụt: mặc dù đã có sự bù đắp chi phí hao hụt ở phía Tổng Công ty

nhưng lượng bù đắp còn thấp so với lượng hao hụt, vì vậy Công ty cần quan tâm

hơn trong việc bảo quản hàng hóa, đặc biệt là ở khâu vận chuyển đối với mặt hàng đóng hộp.

Phát hiện kịp thời, xác định nguyên nhân, biện pháp xử lý cũng như biện pháp

khắc phục kịp thời các rủi ro.

Giảm bớt chi phí khấu hao: bằng cách tiến hành thanh lý hay nhượng bán một số tài

sản không cần dùng, quản lý chặt chẽ khấu hao phí các phòng nghiệp vụ….chủ động

xây dựng các khoản mức phí nhằm đảm bảo tính công bằng, tiết kiệm và hiệu quả cho Công ty.

Nâng cao hiệu quả sử dụng nguồn vốn kinh doanh 18

Tài liệu liên quan:

-

Soạn thảo văn bản hành chính - Ngân hàng thương mại | Đại học Mở Hà Nội

321 161 -

Exercise - This document is available to you to read. It is very useful for academic subjects - Ngân hàng thương mại | Đại học Mở Hà Nội

542 271 -

Bộ đề thi ngân hàng thương mại vấn đáp - Ngân hàng thương mại | Đại học Mở Hà Nội

641 321 -

Bài tập tài chính doanh nghiệp - Ngân hàng thương mại | Đại học Mở Hà Nội

480 240