BT Trắc nghiệm Lần 2 - nguyên lý kế toán - Tài liệu tham khảo | Đại học Hoa Sen

BT Trắc nghiệm Lần 2 - nguyên lý kế toán - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Thống kê trong kinh doanh (DC 119DV02) 90 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

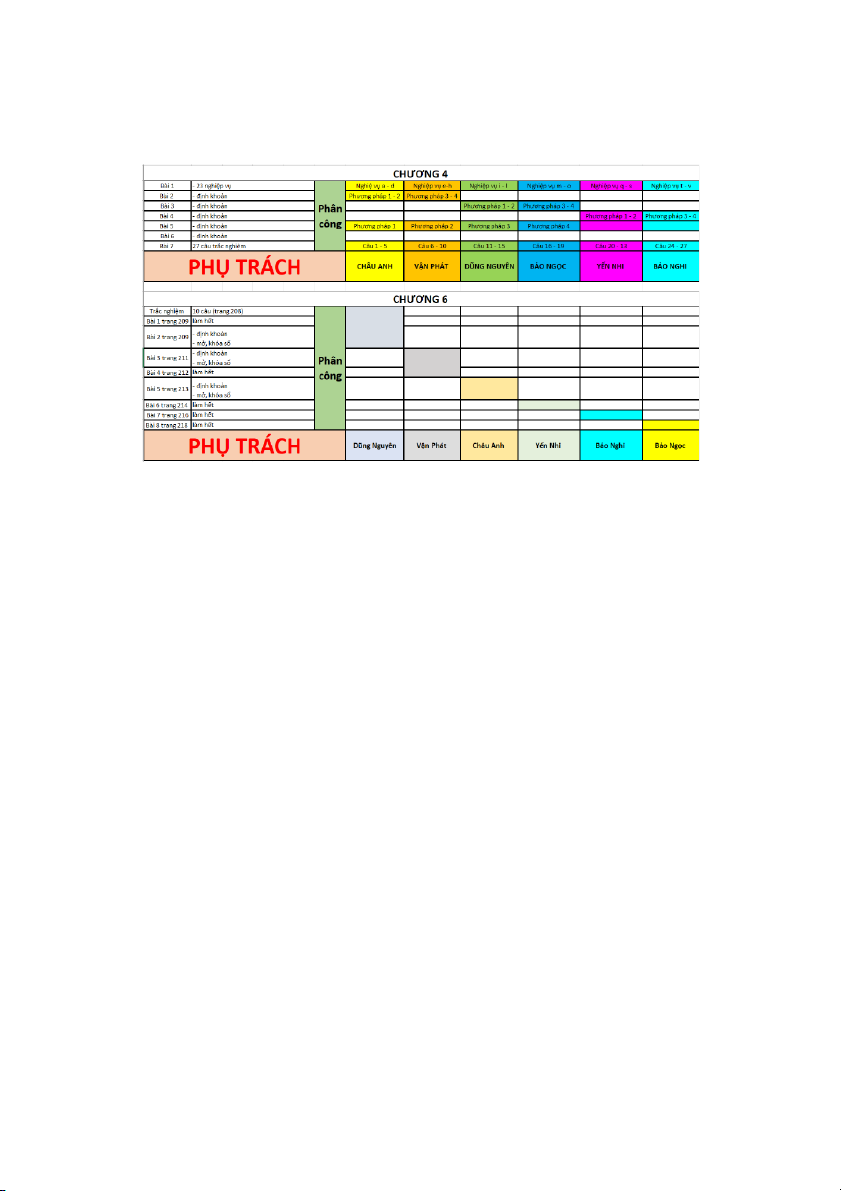

BẢNG PHÂN CÔNG CÔNG VIỆC

Các hoàn thành viên nhóm hoàn thành 100% công việc

TRẮC NGHIỆM CHƯƠNG 4

1. Doanh nghiệp mua một tài sản cố định hữu hình, trị giá 50 triệu, thuế GTGT 5 triệu, đã trả 50%

bằng tiền mặt, còn lại nợ người bán. Nếu doanh nghiệp kê khai nộp thuế GTGT theo phương

pháp khấu trừ, nguyên giá tài sản cố định này là: A. 50tr

2. Doanh nghiệp mua nhập kho nguyên vật liệu số lượng 100kg, đơn giá chưa thuế GTGT 1,8tr/kg,

thuế GTGT 10%, đã trả 50% bằng tiền mặt, còn lại nợ người bán. Chi phí vận chuyển tả bằng tiền

mặt là 0,2tr/kg, thuế GTGT 10%, đã trả bằng tiền mặt. Nếu doanh nghiệp kê khai nộp thuế GTGT

theo phương pháp kháu trừ thì trị giá nhập kho NVL này là: B. 200tr

3. Sử dụng giả thiết câu 2, đơn giá nhập kho NVL này là: A. 2tr/kg

4. Khi tính giá các đối tượng kế toán thì phải tuân thủ nguyên tắc kế toán nào sau đây:

D. Tất cả các nguyên tắc trên

5. Bản quyền bằng sáng chế là: A. TSCD hữu hình

6. Số dư Nợ cuối kỳ của TK Tài sản cố định hữu hình (211) phản ánh:

D. Không có trường hợp nào

7. Giá trị còn lại của TSCĐ HH cuối kỳ của doanh nghiệp được xác định dựa vào:

B. Số dư Nợ cuối kỳ của TK TSCĐ HH (211) trừ (-) Sô dư cuối kỳ tài khoản hao mòn TSCĐ HH (2141)

8. Tổng phát sinh Nợ trên TK TSCĐ HH (211) phản ánh:

A. Tổng nguyên giá của toàn bộ TSCĐ HH tăng trong kỳ

9. Tổng phát sinh Có trên TK TSCĐ HH (211) phản ánh:

A. Tổng nguyên giá của toàn bộ TSCĐ HH giảm trong kỳ

10. Số dư cuối kỳ của tài khoản “Hào mòn tài sản cố định” thể hiện:

A. Giá trị hao mòn của tài sản cố định đã trích trong kỳ

11. Phương pháp nào sau đây có giá trị vật liệu, dụng cụ tồn kho cao nhất (trong cùng một điều kiện):

A. Nhập trước – xuất trước

12. Phương pháp nào sau đây có đơn giá vật liệu, dụng cụ tồn kho bằng đơn giá vật liệu, dụng cụ xuất kho: C. Bình quân cuối kỳ

13. Phương pháp nào sau đây có trị giá vật liệu, dụng cụ xuất kho chính xác nhất: D. Thực tế đích danh

14. Nếu đơn vị hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, giá trị vật liệu, dụng cụ nhập, xuất kho:

A. Được khi sổ ngay khi nghiệp vụ nhập, xuất kho

15. Theo phương pháp kiểm kê định kì, giá trị vật liệu, dụng cụ xuất kho được tính:

C. Sau khi có kết quả kiểm kê thực tế số vật liệu, dụng cụ tồn kho cuối kì

16. Phương pháp kê khai thường xuyên và kiểm kê định kì:

A. Không thể được áp dụng đồng thời tại doanh nghiệp

17. Nguyên vật liệu xuất kho trong kì để trực tiếp sản xuất sản phẩm sẽ được ghi: A. Nợ TK621/ Có TK152

18. Nguyên vật liệu xuất kho trong kì để phcuj vụ chung chó ản xuất sản phẩm sẽ được ghi: B. Nợ TK627/ Có TK152

19. TK157 có thể đùng để theo dõi: A. Hàng hóa gửi bán

20. TK151 có thể dùng để theo dõi:

D. Các câu trên đều đúng

21. TK152 có thể dùng để phản ánh:

F. Tất cả các đáp án trên

22. Nếu doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tài khoản nào

trong số các tài khoản dưới dây không được sử dụng để ghi chép sổ sách kế toán

A. TK Dự phòng giảm giá hàng tồn kho

23. Trị giá hàng hóa tồn cuối tháng là bao nhiêu: A. 4,325,000đ

24. Trị giá hàng hóa tốn cuối tháng là bao nhiêu: B. 4,025,000đ

25. Trị giá hàng hóa tồn kho cuối tháng là bao nhiêu: D. Đúng là: 4,234,115đ

26. Trị giá hàng hóa tồn kho cuối tháng là bao nhiêu: C. Đúng là: 3,867,500đ

27. Trị giá hàng hóa tồn kho cuối tháng là bao nhiêu: D. Đúng là: 4,100,000đ

TRẮC NGHIỆM CHƯƠNG 6

Câu hỏi tổng hợp:

1. Nêu khái niệm về chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất

chung. Trình bày phương pháp hạch toán các khoản chi phí này? -

Chi phí nguyên vật liệu trực tiếp là toàn bộ giá trị nhiên liệu được sử dụng để trực tiếp tạo ra sản phẩm dịch vụ mới -

Chi phí nhân công trực tiếp gồm tiền lương, tiền công, trợ cấp, phụ cấp và các khoản trích

theo lương mà doanh nghiệp phải trả cho công nhân trực tiếp tham gia vào hoạt động sản xuất -

Chi phí sản xuất chung là những chi phí liên quan đến việc tổ chức quản lý và phục vụ sản

phẩm xuất phân xưởng sản xuất; bao gồm toàn bộ những chi phí khác phát sinh ở phân xưởng

sản xuất mà không phải là chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp.

Kế toán chi phí nguyên vật liệu sản xuất trực tiếp : -

Trong kỳ xuất kho NVL dùng trực tiếp sản xuất sản phẩm:

Nợ TK621 Trị giá NVL trực tiếp Có TK152 Nguyên vật liệu -

Cuối kỳ kết chuyển chi phí NVL thực tế sử dụng vào TK154 để tính giá thành sản phẩm: Nợ TK154 Có TK621

Kế toán chi phí nhân công trực tiếp:

(1) Tập hợp chi phí NCTT thực tế phát sinh trong kỳ: Nợ TK622

Lương phải trả cho CN trực tiếp sản xuất Có TK334

Lương phải trả cho CN trực tiếp sản xuất

(2) Cuối kỳ kết chuyển chi phí nhân công trực tiếp vào TK154: Nợ TK154 Có TK622

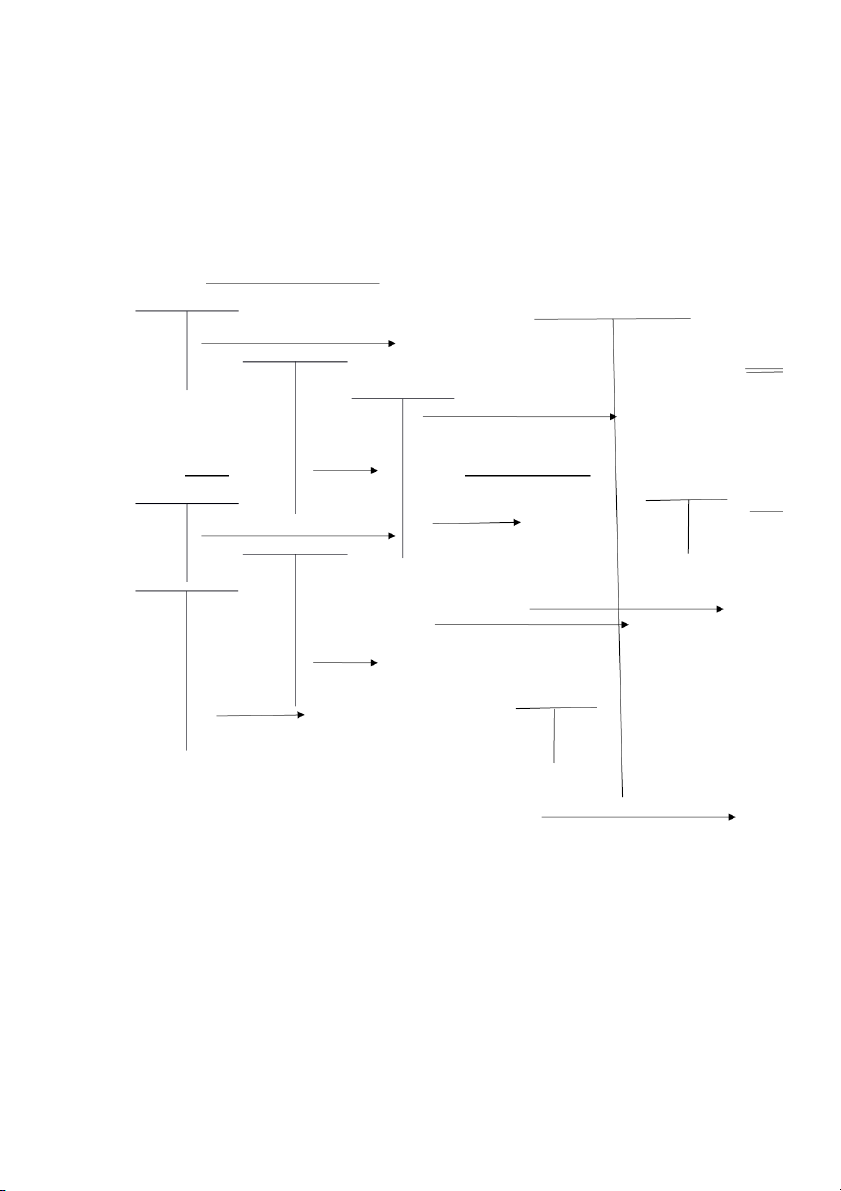

Kế toán chi phí sản xuất chung : TK627 TK334,338 TK152,153

Tính lươ ng và các khoả n TK154 TTL cho NVPX TK111,112,331 -

Xuấất NVL, CCDC sử dụ ng ở 2. Trình

bày phương pháp kết chuyển KC chi phí SXC vào TK PXSX xuất,

tính giá thành sản phẩm và nhậ 154 để tnh Zsp (pp kê phẩm? Loại phấn bổ 2 khai thườ ng xuyên) Kế toán

hay nhiêằu lấằn chi phí sản xuất chung : TK133 TK334,338 TK627 TK152,153

Tính lươ ng và các khoả n TK154 TTL cho NVPX TK111,112,331

Cuối kỳ, sau khi các chi phí sản xuất đã được tổng hợp vào tài

khoản 154, giá thành của sản phẩm hoàn thành được tí Chi phí d ch v ị ụ mua ngoài Xuấất NVL, CCDC s nh như ử dụ ng ở sau: và bằằng tiêằn khác KC chi phí SXC vào TK PXSX 154 để tnh Zsp (pp kê Loại phấn bổ 2 khai thườ ng xuyên) TRỊ GIÁ hay nhiêằu lấằ CHI PHÍ n TRỊ GIÁ GIÁ THÀNH SẢN PHÁT SẢN SẢN PHẨM = PHẨM + SINH TK133 - PHẨM HOÀN THÀNH DỞ TRONG DỞ DANG KỲ DANG ĐẦU KỲ ĐẦU KỲ

Khi nhập kho cần tính giá thành sản phẩm và kết chuyển chi phi sản xuất để nhập kho thành phẩm Chi phí d ch v ị ụ mua ngoài Nợ TK155 và bằằng tiêằn khác Có TK154

3. Nêu khái niệm về daonh thu, chi phí bán hàng và chi phí quản lý doanh nghiệp? -

Doanh thu của doanh nghiệp là toàn bộ số tiền sẽ thu được do tiêu thụ sản phẩm, cung cấp

dịch vụ, hoạt động tài chính và các hoạt động khác của doanh nghiệp. -

Chi phí bán hàng là những khoảng chi phí phát sinh có liên quan đến hoạt động tiêu thụ sản

phẩm, hàng hoá dịch vụ, lao vụ trong kỳ theo quy định của chế độ tài chính, gồm: tiền lương

nhân viên bán hàng, chi nphis khấu hao tài sản cố định, chi phí dịch vụ mua ngoài, chi phí

quảng cáo, tiếp thị, chi phí bảo hành sản phẩm. -

Chi phí quản lý doanh nghiệp là chi phí phát sinh trong quá trình tổ chức các hoạt động doanh

nghiệp mà doanh nghiệp đó phải bỏ ra để vận hành công ty của mình. Chi phí quản lý doanh

nghiệp có liên quan đến toàn bộ các hoạt động của doanh nghiệp chứ không được tách riêng

cho từng hoạt động cụ thể.

4. Nếu các bước kết chuyển doanh thu, chi phí và xác định kết quả kinh doanh? Kết chuyển doanh thu Nợ TK511 Có TK911

Kết chuyển giá vốn hàng bán Nợ TK911 Có TK621 Kết chuyển chi phí Kết chuyển CPBH Nợ TK911 Có TK641 Kết chuyển CPQLDN Nợ TK9111 Có TK642

Kết chuyển Thuế TN hiện hành Nợ TK911 Có TK8211

Kết chuyển xác định kết quả kinh doanh Nợ TK911 Có TK421

Câu hỏi trắc nghiệm:

1. Xuất nguyên vật liệu để trực tiếp sản xuất, kế toán ghi nhận giá trị nguyên liệu xuất kho vào tài khoản: A. Nợ TK621

2. Tính lương của công nhận trực tiếp sản xuất, kế toán ghi nhận: A. Nợ TK621

3. Tính và hạch toán các khoản khấu trừ BHXH, BHYT, BHTN, KPCĐ do người lao động làm việc

ở bộ phận sản xuất nộp, kế toán ghi nhận:

D. Các câu trên đều đúng

4. Kế toán hạch toán vào chi phí khoản trích nộp BHXH, BHYT, BHTN, KPCĐ là các khoản trích mà:

C. Tổng sổ tiền trích nộp theo quy định của luật và cơ quan BHXH và Liên đoàn lao động

5. Xuất nguyên vật liệu phục vụ cho quản lý hoạt động sản xuất, kế toán ghi nhận: D. Nợ TK642

6. Chi tiền mặt mua nguyên vật liệu, chuyển ngay vào phân xưởng để trực tiếp sản xuất sản phẩm, kế toán ghi nhận: A. Nợ TK621/ Có TK111

7. Khấu hoa TSCĐ phục vụ hoạt động sản xuất, kế toán ghi nhận như sau: B. Nợ TK627/ Có TK214

8. Xuất dụng cụ loại phân bổ 100% vào chi phí sản xuất, kế toán ghi nhận: A. Nợ TK627/ Có TK153

9. Chi tiền mặt trả tiền điện phụ cụ cho hoạt động sản xuất, kế toán ghi nhận: B. Nợ TK627/ Có TK111

10. Chi tiền mặt mua dụng cụ, không nhập kho mà chuyển ngay vào phân xưởng để phục vụ hoạt

động sản xuất sản phẩm, kế toán ghi nhận: C. Nợ TK627/ Có TK111

Tài liệu liên quan:

-

Bai giang NLTK HSU 2017 - Nội dung bài giảng môn nguyên lí thống kê nha - Tài liệu tham khảo | Đại học Hoa Sen

244 122 -

Bộ giáo dục và đào tạo - No problem - Tài liệu tham khảo | Đại học Hoa Sen

321 161 -

TRC báo cáo thường niên năm 2022 - Tài liệu tham khảo | Đại học Hoa Sen

258 129 -

Tổng hợp và khoảng thời gian - Tài liệu tham khảo | Đại học Hoa Sen

347 174 -

Trong qui trình phát triển phần mềm, giai đoạn phân tích giải quyết những công việc trả lời chocâu hỏi What

65 33