Các Dạng Bài Tập Có Lời Giải Môn Kế toán doanh nghiệp | Trường Cao đẳng Công nghệ Tây Nguyên

Các Dạng Bài Tập Có Lời Giải Môn Kế toán doanh nghiệp. Tài liệu được sưu tầm gồm 33 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: kế toán doanh nghiệp (KTDN 20021) 7 tài liệu

Trường: Trường Cao đẳng Công nghệ Tây Nguyên 36 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58797173

Các Dạng Bài Tập Nguyên Lý Kế Toán Có Lời Giải

1. Bài tập nguyên lý kế toán chương 1

Bài tập nguyên lý kế toán phần lý thuyết:

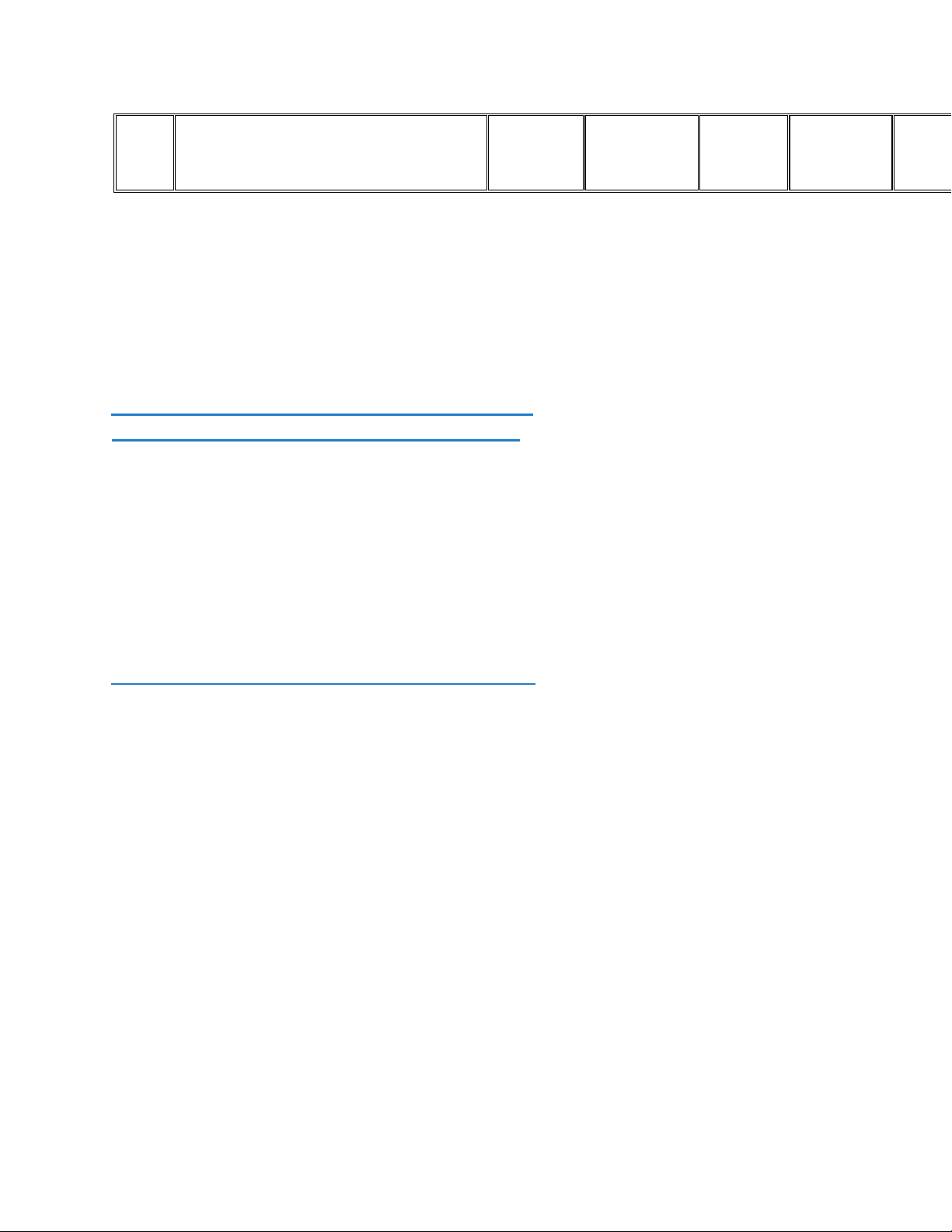

Câu 1: Hạch toán là gì? STT

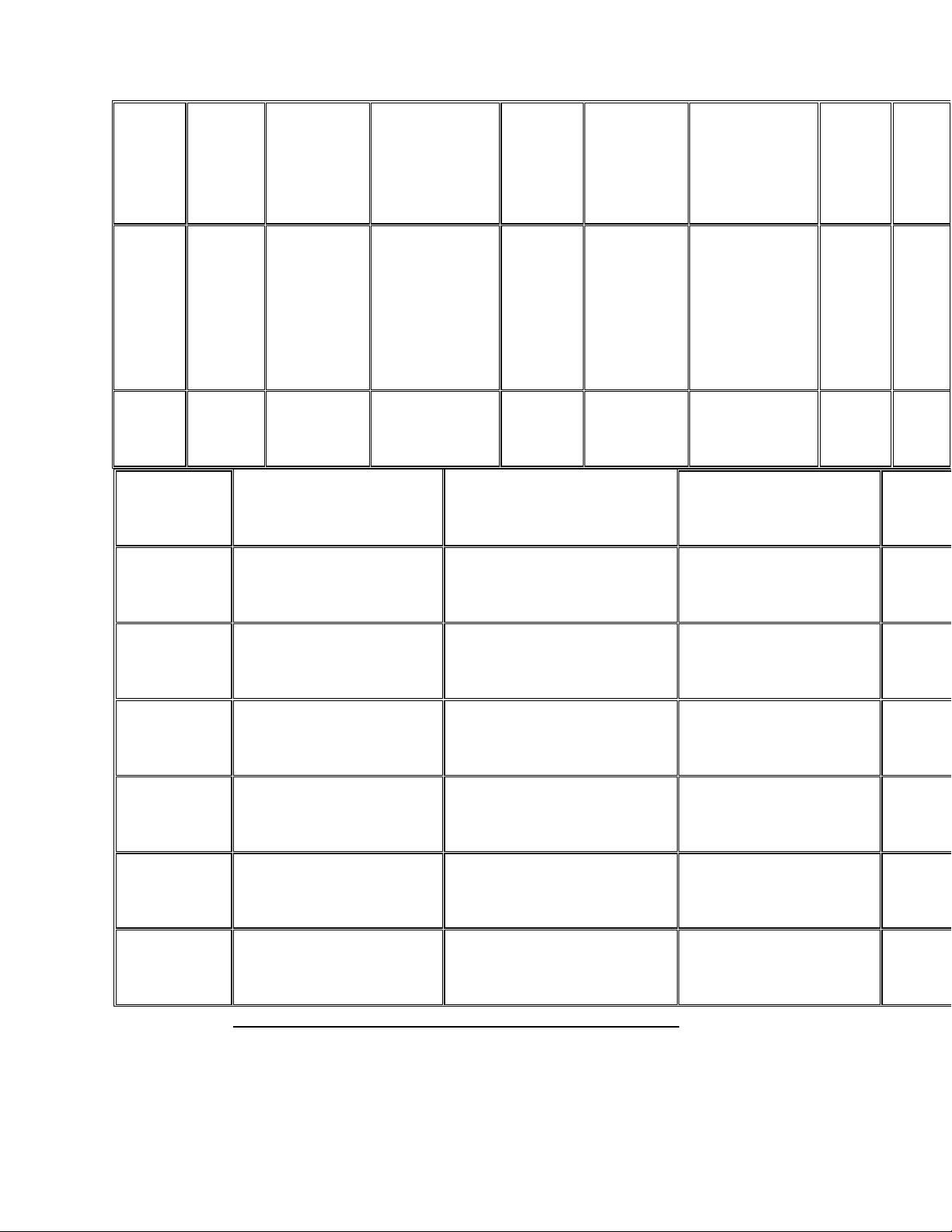

Tài sản, nguồn vốn 1 Nhà, xưởng 2 Máy móc thiết bị 3 Phương tiện vận tải 4 Tài sản hữu hình khác 5 Nguyên liệu, vật liệu lOMoAR cPSD| 58797173 6 Sản phẩm dở dang 7 Thành phẩm

Câu 2: Hạch toán kế toán có những nhiệm vụ gì?

Câu 3: Trình bày những yêu cầu của hạch toán kế toán.

Câu 4: Nguyên tắc kế toán chung gồm những nguyên tắc nào?

Câu 5: Đối tượng chung của hạch toán kế toán và đối tượng cụ thể của hạch toán kế toán ở doanh nghiệp là gì?

Bài tập nguyên lý kế toán phần thực hành:

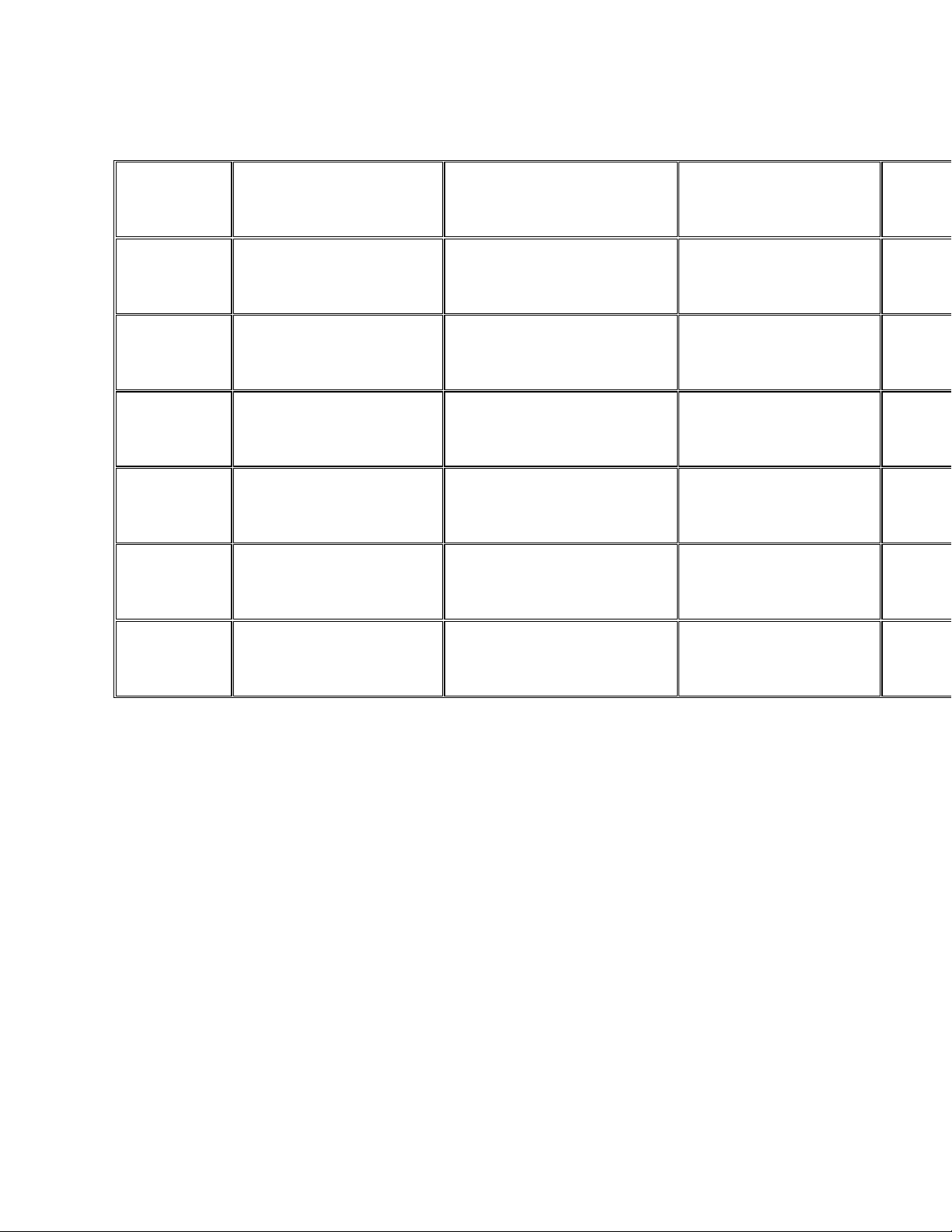

Bài 1: Tình hình tài sản và nguồn vốn ở doanh nghiệp sản xuất X đầu ngày 1/1/N (Đơn vị tính: triệu đồng): lOMoAR cPSD| 58797173 8 Tiền mặt 9 Tiền gửi ngân hàng 10

Hao mòn tài sản cố định hữu hình 11 Phải thu của khách hàng 12

Vốn đầu tư của chủ sở hữu 13 Vay ngắn hạn 14

Quỹ đầu tư phát triển 15

Quỹ khen thưởng phúc lợi 16

Phải trả cho người bán 17

Lợi nhuận sau thuế chưa phân phối 18

Phải trả, phải nộp Nhà nước Yêu cầu:

1. Hãy xác định chỉ tiêu X? lOMoAR cPSD| 58797173 Tài sản Nguồn vốn lOMoAR cPSD| 58797173

I. Tài sản ngắn hạn I. Nợ phải trả

2. Hãy sắp xếp các loại tài sản, nguồn vốn tại thời điểm đầu ngày 1/1/N theo tài liệu trên. Hướng dẫn:

1. Xác định chỉ tiêu X (đvt: Triệu đồng)

Ta có: Tổng tài sản = Tổng nguồn vốn

⇒ 1060 + X = 1090 ⇒ X = 30 (đvt) lOMoAR cPSD| 58797173

5. Nguyên liệu, vật liệu 250 13. Vay ngắn hạn 6. Sản phẩm dở dang 50

15. Quỹ khen thưởng phúc lợi 7. Thành phẩm 100

16. Phải trả cho người bán 8. Tiền mặt X

18. Phải trả, phải nộp Nhà nước 9. Tiền gửi ngân hàng 190

11. Phải thu của khách hàng 20

II. Tài sản dài hạn

II. Vốn chủ sở hữu 1. Nhà, xưởng 300

12. Vốn đầu tư của chủ sở hữu 2. Máy móc thiết bị 150

14. Quỹ đầu tư phát triển

3. Phương tiện vận tải 100

17. Lợi nhuận sau thuế chưa phân phối

4. Tài sản hữu hình khác 50

10. Hao mòn tài sản cố định (150) Tổng cộng: 1060 + X Tổng cộng: lOMoAR cPSD| 58797173

2. Bài tập nguyên lý kế toán chương 2 Bài tập nguyên lý

kế toán phần lý thuyết:

Câu 1: Phương pháp chứng từ kế toán là gì? Vì sao nói đây là phương pháp quan trọng trong kế toán?

Câu 2: Thế nào là chứng từ kế toán?

Câu 3: Chứng từ kế toán được phân loại như thế nào?

Câu 4: Hãy cho biết trình tự xử lý và luân chuyển chứng từ kế toán

Câu 5: Ghi chép trên chứng từ kế toán phải tuân thủ những nguyên tắc nào?

Câu 6: Hiện nay việc bảo quản và lưu trữ chứng từ được quy định như thế nào?

Bài tập nguyên lý kế toán phần thực hành:

Bài 1: Hãy cho biết những yếu tố chủ yếu trên chứng từ kế toán dưới đây và cho biết chứng từ kế

toán đó thuộc loại nào? Mẫu số: 02-VT

Công ty ABC................. Số lượng STT

Tên, nhãn hiệu, quy cách, phẩm chất Mã số Đơn vị tính Đơn gi Yêu cầu Thực xuất A B C D 1 2 3 lOMoAR cPSD| 58797173 (Ban hành theo 1

Điện thoại Samsung Galaxy S21+ Samsung Chiếc 45 45 19.000 TT số

200/2014/TT-BTC ngày 22/12/2014 của B PHIẾU XUẤT KHO

Ngày 01 tháng 12 năm N Số: XK01 Nợ: 632 Có: 1561

- Họ tên người nhận hàng: Công ty TNHH Ngọc Khanh

- Địa Chỉ (bộ phận): Khu 8 - Quận 3 - TP.HCM

- Lý do xuất kho: Xuất bán

- Xuất tại kho (ngăn hàng hóa) Công ty ABC. Địa điểm: 64 Đường Láng - Phường Ngã Tư Sở -

Quận Đống Đa - TP.Hà Nội

- Tổng số tiền ( Viết bằng chữ): Tám trăm năm mươi năm triệu đồng chẵn- Số chứng từ gốc kèm theo:

Ngày 01 tháng 12 năm N Người lập phiếu Người nhận hàng Thủ kho Kế toán trưởng (Đã ký) (Đã ký) (Đã ký) (Đã ký) Hướng dẫn:

Những yếu tố chủ yếu trên chứng từ kế toán: •

Tên gọi và số hiệu của chứng từ •

Ngày tháng năm lập chứng từ •

Tên gọi, địa chỉ của đơn vị hoặc cá nhân lập và nhận chứng từ lOMoAR cPSD| 58797173 Cộng •

Nội dung nghiệp vụ, kinh tế tài chính phát sinh •

Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế tài chính ghi bằng sổ; tổng số tiền của •

chứng từ dùng để thu chi, tiền ghi bằng số và bằng chữ •

Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ

Chứng từ kế toán này thuộc loại: Chứng từ hướng dẫn

3. Bài tập nguyên lý kế toán chương 3

Bài tập nguyên lý kế toán phần lý thuyết:

Câu 1: Khái niệm và nội dung của phương pháp tính giá.

Câu 2: Việc tính giá các đối tượng tính giá có ý nghĩa gì?

Câu 3: Cho biết các phương pháp xác định hàng xuất kho trong kỳ? Cho biết các trường hợp thích

hợp để áp dụng với từng phương pháp.

Câu 4: Khi thay đổi phương pháp tính giá trị hàng tồn kho, lợi nhuận của doanh nghiệp có bị ảnh

hưởng hay không? Cho ví dụ minh họa.

Bài tập nguyên lý kế toán phần thực hành:

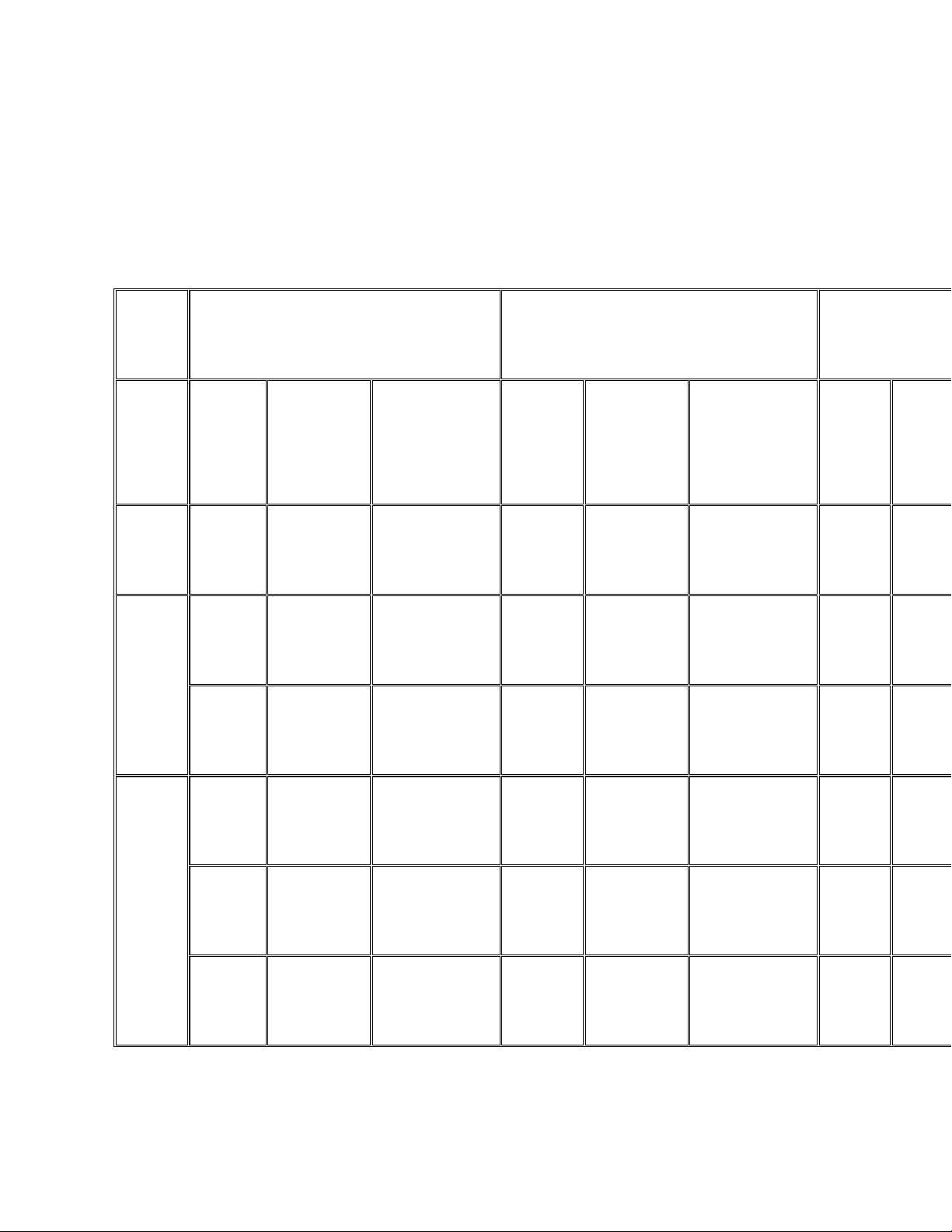

Bài 1: Tại một doanh nghiệp, tình hình xuất nhập vật tư trong tháng như sau: lOMoAR cPSD| 58797173

Yêu cầu: Hãy xác định giá trị hàng tồn kho theo phương pháp bình quân cả kỳ dự trữ, nhập trước Thành Ngày Diễn giải Số lượng (kg) Đơn giá (đ) t 01/03 Tổng đầu kỳ 3.000 3.000 04/03 Nhập 4.000 2.500 08/03 Nhập 5.000 2.800 12/03 Xuất 6.000 ? 15/03 Nhập 4.000 2.000 28/03 Xuất 8.000 ?

xuất trước Hướng dẫn:

*) Phương pháp bình quân cả kỳ dự trữ:

Đơn giá bình quân của cả kỳ dự trữ = (Giá thực tế tồn đầu kỳ + Nhập trong kỳ)/ (Số lượng tồn

đầu kỳ + Số lượng nhập trong kỳ)

= [3.000 x 3.000 + (2.500 x 4.000+ 2.800 x 5.000 + 2000 x 4.000)]/ [3.000 + (4.000 + 5.000 + 8.000)] = 2.050 đ/kg

⇒ Trị giá vật liệu xuất:

Ngày 12/03: 6.000 x 2.050 = 12.300.000 đ

Ngày 28/03: 8.000 x 2.050 = 16.400.000 đ

Tổng trị giá vật liệu xuất = 12.300.000 + 16.400.000 = 28.700.000 lOMoAR cPSD| 58797173

⇒ Giá trị hàng tồn kho:

= 3.000 x 3.000 + (2.500 x 4.000 + 2.800 x 5.000 +2.000 x 4.000) - 28.700.000 Ngày Nhập trong kỳ Xuất trong kỳ Tồn kho SL Đơn giá Thành tiền SL Đơn giá Thành tiền SL Đơn g (Kg) (Ngàn đ) (Ngàn đ) (Kg) (Ngàn đ) (Ngàn đ) (Kg) (Ngàn 01/03 3.000 3 3.000 3 04/03 4.000 2,5 10.000 4.000 2,5 3.000 3 4.000 2,5 08/03 5.000 2,8 14.000 5.000 2,8 lOMoAR cPSD| 58797173 3.000 3 9.000 3.000 2,5 7.500 1.000 2,5 12/03 5.000 2,8 15/03 1.000 2,5

= 9.000.000 + 32.000.000 - 28.700.000 = 12.300.000 đ

*) Phương pháp nhập trước, xuất trước: lOMoAR cPSD| 58797173 5.000 2,8 4.000 2 8.000 4.000 2 1.000 2,5 2.500 5.000 2,8 14.000 28/03 2.000 2 4.000 2.000 2 Tổng 13.00. 32.000 14.000 37.000 2.000 2 Thành Ngày Diễn giải Số lượng (kg) Đơn giá (đ) t 01/04 Tổng đầu kỳ 2.000 2.500 05/04 Nhập 8.000 2.000 08/04 Xuất 5.000 ? 11/04 Nhập 6.000 2.200 18/04 Nhập 4.000 2.400 23/04 Xuất 12.000 ?

Bài 2. Tại một doanh nghiệp, tình hình xuất nhập vật tư trong tháng như sau:

Yêu cầu: Hãy xác định giá trị hàng tồn kho theo phương pháp bình quân liên hoàn, nhập trước xuất trước lOMoAR cPSD| 58797173

4. Bài tập nguyên lý kế toán chương 4

Bài tập nguyên lý kế toán phần lý thuyết:

Câu 1: Tài khoản kế toán là gì?

Câu 2: Thế nào là ghi kép? Ghi đơn là gì?

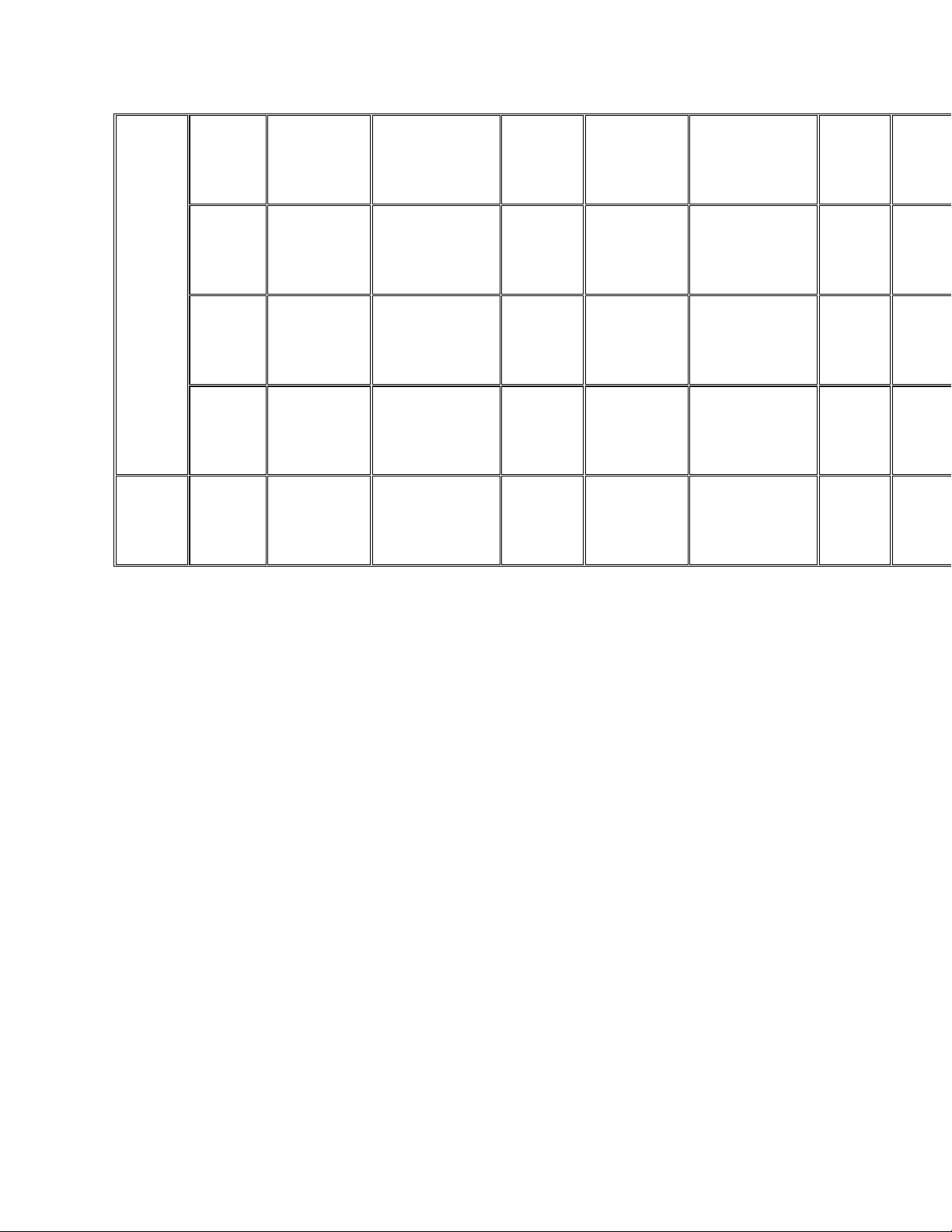

Câu 3: Thế nào là hệ thống tài khoản kế toán? lOMoAR cPSD| 58797173 Số STT

Tài sản, nguồn vốn ti 1

Tài sản cố định hữu hình 60 2

Hao mòn tài sản cố định 20 3 Nguyên liệu, vật liệu 2 4 Thành phẩm 6 5 Công cụ, dụng cụ 2 6 Tiền mặt 3 7 Tiền gửi ngân hàng 10 8

Phải trả cho người bán 5 9 Phải thu của khách hàng 7 10 Nguồn vốn kinh doanh 55 lOMoAR cPSD| 58797173 11 Vay ngắn hạn 3 12

Phải trả, phải nộp khác 1 13

Lợi nhuận chưa phân phối X

Bài tập nguyên lý kế toán phần thực hành:

Bài 1. DN A tính đến ngày 31/12/200X có tài sản và nguồn vốn được liệt kê như sau: (đvt: triệu đồng) lOMoAR cPSD| 58797173 Yêu cầu:

Hãy phân loại tài sản và nguồn vốn, dùng tính chất cân đối của bảng cân đối kế toán để xác định X (lãi hay lỗ)? Tài sản Nguồn vốn

I. Tài sản ngắn hạn I. Nợ phải trả Nguyên liệu, vật liệu 2

Phải trả cho người bán Thành phẩm 6 Vay ngắn hạn Công cụ, dụng cụ 2

Phải trả, phải nộp khác Tiền mặt 3 Tiền gửi ngân hàng 10 Phải thu của khách hàng 7

II. Tài sản dài hạn

II. Vốn chủ sở hữu lOMoAR cPSD| 58797173

Tài sản cố định hữu hình 60 Nguồn vốn kinh doanh

Hao mòn tài sản cố định (20)

Lợi nhuận chưa phân phối

Lập bảng cân đối kế toán. Hướng dẫn: 1. X = 6 (đvt)

2. Lập bảng cân đối kế toán. lOMoAR cPSD| 58797173 Tổng cộng 70

Bài 2: Tiền mặt tồn kho đầu tháng 10.000.000đ. Trong tháng phát sinh các nghiệp vụ kinh tế sau: •

Dùng tiền mặt 5.000.000đ để mở tài khoản ở ngân hàng •

Khách hàng trả nợ bằng tiền mặt 15.000.000đ •

Thu tạm ứng của nhân viên bằng tiền mặt 3.000.000đ •

Chi tiền mặt trả nợ cho người bán 7.000.000đ •

Vay ngắn hạn của ngân hàng để nhập quỹ tiền mặt 10.000.000đ •

Chi tiền mặt trả lương cho nhân viên 4.000.000đ

Yêu cầu: Hãy mở, ghi và khóa tài khoản chữ T “Tiền mặt”. Hướng dẫn: Hạch toán:

1. Dùng tiền mặt 5.000.000đ để mở tài khoản ở ngân hàng Nợ TK 112: 5.000.000đ Có TK 111: 5.000.000đ

2. Khách hàng trả nợ bằng tiền mặt 15.000.000đ Nợ TK 111: 15.000.000đ Có TK 131: 15.000.000đ

3. Thu tạm ứng của nhân viên bằng tiền mặt 3.000.000đ Nợ TK 111: 3.000.000đ Có TK 141: 3.000.000đ

4. Chi tiền mặt trả nợ cho người bán 7.000.000đ Nợ TK 331: 7.000.000đ lOMoAR cPSD| 58797173 Có TK 111: 7.000.000đ

5. Vay ngắn hạn của ngân hàng để nhập quỹ tiền mặt 10.000.000đ Nợ TK 111: 10.000.000đ Có TK 341: 10.000.000đ

6. Chi tiền mặt trả lương cho nhân viên 4.000.000đ Nợ TK 334: 4.000.000đ Có TK 111: 4.000.000đ Vẽ sơ đồ chữ T: Nợ TK 111 Có SDĐK: 0 (2) 15.000.000đ (1) 5.000.000đ (3) 3.000.000đ (4) 7.000.000đ (5) 10.000.000đ (6) 4.000.000đ CPS: 28.000.000đ CPS: 16.000.000đ SDCK: 12.000.000đ

5. Bài tập nguyên lý kế toán chương 5

Bài tập nguyên lý kế toán phần lý thuyết:

Câu 1: Hãy cho biết cơ sở để hình thành phương pháp tổng hợp – cân đối kế toán

Tài liệu liên quan:

-

Kế toán tài sản cố định: Công việc và Yêu cầu Chi tiết cho Doanh nghiệp | Môn Kế toán doanh nghiệp - Trường Cao đẳng Công nghệ Tây Nguyên

146 73 -

Bài Giảng Lương và Phúc Lợi | Môn Kế toán doanh nghiệp - Trường Cao đẳng Công nghệ Tây Nguyên

98 49 -

Báo Cáo Tài Chính Hợp Nhất Sau Kiểm Toán Năm 2022 | Môn Kế toán doanh nghiệp - Trường Cao đẳng Công nghệ Tây Nguyên

81 41 -

Bài thuyết trình nhóm 1 về "Thất nghiệp ở Việt Nam"

0.9 K 453