Các yếu tố ảnh hưởng đến dòng vốn đầu tư trực tiếp nước ngoài (FDI) tại Việt Nam giai đoạn 1996-2021 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

FDI là chữ viết tắt của một cụ từ tiếng Anh “Foreign Direct Investment” và được dịch sang tiếng Việt là đầu tư trực tiếp nước ngoài. Tài liệu được sưu tầm gồm 29 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế lượng (KTL) 11 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59452058

BỘ KẾ HOẠCH VÀ ĐẦU TƯ

HỌC VIỆN CHÍNH SÁCH VÀ PHÁT TRIỂN

TIỂU LUẬN KINH TẾ LƯỢNG

CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN DÒNG VỐN ĐẦU TƯ

TRỰC TIẾP NƯỚC NGOÀI (FDI) TẠI VIỆT NAM GIAI ĐOẠN 1996-2021 STT Họ và Tên MSV 1 Nhữ Thị Khánh Linh 7143401079 2 Nguyễn Anh Phương 7143401091 3 Nguyễn Thị Hồng Thắm 7143401094 4 Phạm Thu Quỳnh 7143401093 5 Nguyễn Quỳnh Như 7143401089

Giảng viên: ThS. Trần Thị Minh Hồng Hà Nội, 28/12/2024 lOMoAR cPSD| 59452058 LỜI CẢM ƠN

Để hoàn thành bài tiểu luận thuộc học phần Kinh tế lượng, nhóm em xin phép ược

gửi lời cảm ơn sâu sắc nhất đến cô Trần Thị Minh Hồng – người đã tận tình hướng

dẫn, chỉ bảo và tạo điều kiện thuận lợi ể nhóm em có thể hoàn thành tốt bài tiểu luận

này. Những góp ý quý báu và sự hỗ trợ tận tâm của cô không chỉ giúp nhóm em nâng

cao hiểu biết mà còn tiếp thêm động lực ể nhóm em hoàn thiện bài viết của mình.

Tuy nhiên, do thời gian hạn chế cũng như kiến thức và kinh nghiệm của bản thân còn

nhiều thiếu sót, bài tiểu luận này chắc chắn không tránh khỏi những sai lầm và iểm

chưa hoàn thiện. Nhóm em rất mong nhận ược những ý kiến óng góp quý giá từ cô

cũng như các bạn ể bài viết này có thể hoàn chỉnh hơn trong tương lai.

Cuối cùng, nhóm em xin kính chúc cô luôn mạnh khỏe, tràn ầy năng lượng và gặt hái

ược nhiều thành công trong sự nghiệp trồng người cao cả của mình. Một lần nữa,

nhóm em xin trân trọng cảm ơn cô!

Hà Nội, ngày 28 tháng 12 năm 2024 lOMoAR cPSD| 59452058 MỤC LỤC

DANH MỤC SƠ ĐỒ, BẢNG, BIỂU ĐỒ, HÌNH ẢNH ............................................ 1

MỞ ĐẦU .................................................................................................................... 1

1. Lý do lựa chọn ề tài ............................................................................................ 1

2. Mục tiêu nghiên cứu ........................................................................................... 2

3. Đối tượng và phạm vi nghiên cứu ...................................................................... 2

4. Phương pháp nghiên cứu .................................................................................... 3

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT .......................................................................... 4

1.1. Các khái niệm liên quan ................................................................................... 4

1.2.Mối quan hệ giữa các biến trong mô hình ........................................................ 5

1.3. Tổng quan các nghiên cứu ............................................................................... 6

CHƯƠNG 2: XÂY DỰNG VÀ KIỂM ĐỊNH MÔ HÌNH ......................................... 8

2.1. Xây dựng mô hình ........................................................................................... 8

2.1.1. Thiết lập mô hình ....................................................................................... 8

2.1.2. Dấu kỳ vọng của các tham số j ................................................................ 8

2.1.3. Thu thập số liệu ể chạy mô hình ................................................................ 9

2.2. Kiểm ịnh ......................................................................................................... 12

2.2.1 Hệ số xác ịnh và kiểm ịnh sự phù hợp của mô hình ................................. 13

2.2.2 Kiểm ịnh ý nghĩa thống kê của các hệ số hồi quy, mức ý nghĩa 5% ......... 14

2.2.3 Kiểm ịnh hiện tượng a cộng tuyến ............................................................ 14

2.2.4 Kiểm ịnh hiện tượng phương sai sai số thay ổi ........................................ 16

2.2.5 Kiểm ịnh tự tương quan ............................................................................ 17

2.2.6. Kiểm ịnh biến bị bỏ sót ............................................................................ 20

CHƯƠNG 3: KẾT LUẬN VÀ KHUYẾN NGHỊ .................................................... 22 lOMoAR cPSD| 59452058

3.1. Kết luận ............................................................................................................. 22

3.2. Khuyến nghị ...................................................................................................... 22 lOMoAR cPSD| 59452058

DANH MỤC SƠ ĐỒ, BẢNG, BIỂU ĐỒ, HÌNH ẢNH

Bảng 2.1: Dấu kỳ vọng của các tham số j ................................................................ 9

Bảng 2.2: Bảng số liệu thống kê ............................................................................... 10

Bảng 2.3: Bảng thống kê mô tả ................................................................................ 11

Bảng 2.4: Bảng kết quả ước lượng mô hình biến phụ thuộc theo các biến ộc lập . 13

Bảng 2.5: Bảng kết quả phát hiện a cộng tuyến bằng mô hình hồi quy phụ .......... 16

Bảng 2.6: Bảng kết quả khắc phục a cộng tuyến bằng mô hình hồi quy phụ ........ 17

Bảng 2.7: Bảng kết quả kiểm tra phương sai sai số thay ổi ................................... 18

Bảng 2.8: Bảng kết quả phát hiện tự tương quan ..................................................... 19

Bảng 2.9: Bảng kết quả khắc phục tự tương quan .................................................... 20

Bảng 2.10: Bảng kết quả sau khi phát hiện và khắc phục tự tương quan ................ 21

Bảng 2.11: Bảng kết quả kiểm tra biến bị bỏ sót ..................................................... 22 MỞ ĐẦU

1. Lý do lựa chọn ề tài

Vốn ầu tư ược coi là một trong những yếu tố then chốt thúc ẩy quá trình sản xuất

và phát triển kinh tế. Ba nguồn vốn chính bao gồm vốn từ khu vực tư nhân, vốn do

Chính phủ cung cấp, và vốn ầu tư nước ngoài. Trong ó, dòng vốn ầu tư trực tiếp nước

ngoài (FDI) ược ánh giá là một nguồn lực chiến lược, óng vai trò thiết yếu trong việc

hỗ trợ chuyển giao công nghệ, nâng cao trình ộ chuyên môn cũng như kỹ năng quản

lý. Nhờ vậy, FDI góp phần cải thiện chất lượng nguồn nhân lực và tăng năng suất lao

ộng tại các quốc gia tiếp nhận ầu tư. Không chỉ mang lại hàng triệu cơ hội việc làm,

FDI còn là giải pháp quan trọng giúp giải quyết tình trạng thiếu hụt vốn mà không tạo

thêm áp lực lên nợ công. Với ặc iểm linh hoạt về thời hạn và hình thức ầu tư, FDI nổi

bật hơn so với các khoản vay truyền thống, trở thành nguồn vốn áng tin cậy cho sự phát triển bền vững. lOMoAR cPSD| 59452058

Từ góc ộ kinh tế vĩ mô, FDI không chỉ là ộng lực thúc ẩy tăng trưởng mà còn là

công cụ quan trọng giúp các quốc gia nâng cao năng lực cạnh tranh trong bối cảnh

toàn cầu hóa. Nhận thức ược vai trò chiến lược của FDI, nhiều quốc gia ã thực thi các

chính sách cải cách nhằm cải thiện môi trường ầu tư, ổn ịnh kinh tế vĩ mô, và tăng

cường thu hút vốn FDI. Tuy nhiên, các nghiên cứu trên toàn cầu về tác ộng của các

yếu tố kinh tế vĩ mô, như Tổng sản phẩm quốc nội (GDP), tỷ lệ lạm phát và tỷ giá hối

oái, ối với dòng vốn FDI vẫn ưa ra những kết quả không thống nhất.

Dựa trên tầm quan trọng của FDI ối với sự phát triển kinh tế, cùng với sự hấp

dẫn và cấp thiết của chủ ề nghiên cứu, nhóm em quyết ịnh lựa chọn ề tài: “Các yếu tố

ảnh hưởng tới vốn ầu tư trực tiếp nước ngoài (FDI) tại Việt Nam giai oạn 1996 ến

2021”. Từ ó giúp chúng ta hiểu rõ hơn về các yếu tố môi trường kinh tế vĩ mô thu hút

dòng vốn FDI, cùng ưa ra các khuyến nghị các chính sách tối ưu nhằm phát triển kinh

tế hiệu quả tại Việt Nam- một ất nước ang phát triển.

2. Mục tiêu nghiên cứu

Mục tiêu tổng quát: Phân tích tác ộng của các chỉ số kinh tế vĩ mô ến dòng vốn

ầu tư trực tiếp nước ngoài (FDI) tại Việt Nam và ề xuất giải pháp nâng cao hiệu quả thu hút FDI. Mục tiêu cụ thể:

Đánh giá tình hình thu hút FDI tại Việt Nam.

Xây dựng mô hình phân tích mối quan hệ giữa GDP, lạm phát, tỷ giá hối oái và

dòng vốn FDI giai oạn 1996–2021.

Đánh giá tác ộng của các yếu tố kinh tế vĩ mô ến FDI và ề xuất giải pháp tăng

cường thu hút và sử dụng hiệu quả vốn FDI.

3. Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu: Tác ộng của các chỉ số kinh tế vĩ mô: Tổng sản phẩm

quốc nội (GDP), tỷ lệ lạm phát, và tỷ giá hối oái ến dòng vốn ầu tư trực tiếp

nước ngoài (FDI) tại Việt Nam.

Vùng nghiên cứu: Việt Nam. lOMoAR cPSD| 59452058

Thời gian nghiên cứu: giai oạn từ 1996 ến 2021.

4. Phương pháp nghiên cứu

*Phương pháp hồi quy a biến: Phương pháp hồi quy a biến dùng ể xác ịnh các nhân

tố ảnh hưởng ến kết quả hoạt ộng của doanh nghiệp

Mô hình nghiên cứu có dạng như sau:

Y = B0 + B1X1 + B2X2 + B3X3 + B4D4 + B5D5 + B6X6 + ε

Trong ó: Y là biến phụ thuộc

Các biến X1, X2, X3, D4, D5, X6 là các biến ộc lập.

*Phương pháp thu thập số liệu: Bài viết chủ yếu sử dụng tài liệu và số liệu ược tiếp

nhận từ các nghiên cứu ã công bố trên sách, báo, tạp chí chuyên ngành, cùng với

thông tin từ các trang web chính thống của các cơ quan, bộ ngành liên quan. Các số

liệu thu thập chủ yếu từ World Bank.

*Phương pháp phân tích và xử lý số liệu: Các số liệu thu thập ược xử lý thông qua

sự hỗ trợ của các phần mềm như Eviews, Excel, và các công cụ phân tích dữ liệu khác. lOMoAR cPSD| 59452058

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT

1.1. Các khái niệm liên quan

*Đầu tư trực tiếp nước ngoài (FDI)

FDI là chữ viết tắt của một cụ từ tiếng Anh “Foreign Direct Investment” và ược

dịch sang tiếng Việt là ầu tư trực tiếp nước ngoài. Có nhiều khả niệm về FDI như sau:

Theo Quỹ tiền tệ quốc tế IMF:

FDI là một hoạt ộng ầu tư ược thực hiện nhằm ạt ược những lợi ích lâu dài trong

một doanh nghiệp hoạt ộng trên lãnh thổ của một nền kinh tế khác nền kinh tế nước

chủ ầu tư, mục ích của chủ ầu tư giành quyền quản lý thực sự doanh nghiệp.

Theo Tổ chức Thương mại Thế giới WTO:

Đầu tư trực tiếp nước ngoài xảy ra khi một nhà ầu tư từ một nước (nước chủ ầu

tư) có ược nội dung tài sản ở một nước khác, nước thu hút ầu tư, cùng với quyền quản

lý tài sản ó. Phương diện quản lý là thứ ể phân biệt FDI với các công cụ tài chính khác.

Theo luật Đầu tư Việt Nam (2005):

FDI là hình thức ầu tư do nhà ầu tư nước ngoài bỏ vốn ầu tư và tham gia quản

lý hoạt ộng ầu tư ở Việt Nam hoặc nhà ầu tư Việt Nam bỏ vốn ầu tư và tham gia quản

lý hoạt ộng ầu tư ở nước ngoài. Theo quy luật này và các quy ịnh khác có liên quan.

Tóm lại: ầu tư nước ngoài (FDI) có bản chất như ầu tư nói chung là sự di chuyển

các nguồn lực từ nước này sang nước khác ể tiến hành những hoạt ộng ầu tư nhằm

tìm kiếm lợi ích hiếu hình hoặc vô hình. Tuy nhiên, ầu tư nước ngoài nhấn mạnh vào

ịa iểm thực hiện hoạt ộng này là ở quốc gia khác với quốc gia của nhà ầu tư.

*Các chỉ số kinh tế vĩ mô

Tổng sản phẩm quốc nội (GDP): là giá trị sản phẩm vật chất và dịch vụ cuối

cùng ược tạo ra của nền kinh tế trong một khoảng thời gian nhất ịnh. lOMoAR cPSD| 59452058

Tỷ giá hối oái: là giá cả một ơn vị tiền tệ của một nước ược tính bằng tiền của

nước khác. Hay nói khác i, là số lượng ơn vị tiền tệ cần thiết ể mua một ơn vị ngoại tệ.

Lạm phát: là sự tăng mức giá chung liên tục của hàng hóa, dịch vụ theo thời

gian và là sự mất giá của một loại tiền tệ nào ó theo kinh tế vĩ mô. Theo ó, ở một quốc

gia, trong iều kiện bình thường một ơn vị tiền sẽ mua ược một ơn vị hàng hóa, khi

lạm phát sẽ xảy ra việc một ơn vị tiền ó không còn mua ược một ơn vị hàng hóa nữa

mà phải cần thêm hai hoặc ba ơn vị tiền.

1.2. Mối quan hệ giữa các biến trong mô hình.

*Mối quan hệ giữa GDP và FDI của Việt Nam

FDI và GDP có mối quan hệ tương hỗ quan trọng. FDI óng góp trực tiếp vào

GDP thông qua gia tăng vốn ầu tư, chuyển giao công nghệ, thúc ẩy xuất khẩu và tạo

việc làm. Ngược lại, tăng trưởng GDP ổn ịnh với quy mô thị trường lớn và môi trường

kinh tế vĩ mô thuận lợi giúp Việt Nam thu hút dòng vốn FDI mạnh mẽ hơn. Giai oạn

1996-2021, FDI trở thành ộng lực chính thúc ẩy tăng trưởng kinh tế Việt Nam, tuy

nhiên, cần chú trọng cải thiện liên kết với doanh nghiệp nội ịa ể tối ưu hóa hiệu quả từ FDI.

*Mối quan hệ giữa lạm phát và FDI của Việt Nam

Lạm phát có ảnh hưởng áng kể ến dòng vốn FDI vào Việt Nam. Khi lạm phát

cao, nó làm gia tăng chi phí sản xuất, giảm sức mua của ồng tiền và tạo ra bất ổn về

mặt kinh tế vĩ mô. Điều này làm giảm tính hấp dẫn của thị trường Việt Nam ối với

các nhà ầu tư nước ngoài, vì rủi ro kinh tế gia tăng và lợi nhuận từ ầu tư có thể bị tác

ộng tiêu cực. Ngược lại, lạm phát ổn ịnh và ở mức thấp sẽ góp phần tạo ra môi trường

kinh tế vĩ mô bền vững, giúp duy trì niềm tin của các nhà ầu tư, từ ó thúc ẩy dòng vốn

FDI. Vì vậy, kiểm soát lạm phát và duy trì sự ổn ịnh của nền kinh tế là một yếu tố

quan trọng ể Việt Nam thu hút và tối ưu hóa hiệu quả từ FDI. Trong giai oạn 1996-

2021, Việt Nam ã từng bước kiểm soát lạm phát, góp phần thu hút và duy trì dòng vốn FDI ổn ịnh. lOMoAR cPSD| 59452058

*Mối quan hệ giữa tỷ giá hối oái và FDI của Việt Nam

Tỷ giá hối oái óng vai trò quan trọng trong việc quyết ịnh mức ộ thu hút FDI, vì

nó ảnh hưởng trực tiếp ến chi phí ầu tư và lợi nhuận của các nhà ầu tư nước ngoài.

Một tỷ giá ổn ịnh giúp giảm thiểu rủi ro về biến ộng tiền tệ, tạo niềm tin cho các nhà

ầu tư trong việc ưa vốn vào Việt Nam. Ngược lại, sự biến ộng mạnh mẽ của tỷ giá có

thể làm tăng chi phí chuyển ổi tiền tệ, gây bất ổn cho các hoạt ộng kinh doanh và

giảm sức hấp dẫn của FDI. Trong bối cảnh hội nhập kinh tế quốc tế, Việt Nam ã cố

gắng duy trì sự ổn ịnh tỷ giá hối oái nhằm tạo iều kiện thuận lợi cho dòng vốn FDI,

từ ó hỗ trợ tăng trưởng kinh tế. Tuy nhiên, các yếu tố vĩ mô khác như chính sách tiền

tệ và iều kiện thị trường quốc tế cũng có ảnh hưởng không nhỏ ến hiệu quả của tỷ giá

trong việc thu hút ầu tư nước ngoài.

1.3. Tổng quan các nghiên cứu

Onuorah & Chidiebere (2013) phân tích tác ộng của các chỉ số kinh tế vĩ mô ến

FDI tại Nigeria (1980-2010), chỉ ra GDP và tỷ giá hối oái tác ộng tích cực, trong khi

lạm phát và lãi suất tác ộng tiêu cực. Jayasekara S.D. (2014) nghiên cứu FDI tại Nam

Á (1975-2012) sử dụng mô hình FMOLS, kết quả cho thấy GDP, cơ sở hạ tầng, và ộ

mở kinh tế tác ộng tích cực, còn lạm phát và tỷ giá ảnh hưởng tiêu cực. Khan & Zahra

(2016) dùng mô hình ARDL nghiên cứu tại Pakistan (1972-2013), ghi nhận GDP và

lãi suất tác ộng tích cực dài hạn, trong khi xuất khẩu ảnh hưởng trái chiều. Khampheng

Vong et al. (2018) áp dụng mô hình GMM tại Lào (1995-

2015), kết luận GDP, ộ mở kinh tế, chi phí nhân công ảnh hưởng áng kể ến FDI.

Hoàng Thị Thu (2007) với mô hình OLS (1998-2005) cho thấy GDP, ộ mở

thương mại tác ộng tích cực ến FDI, trong khi khủng hoảng kinh tế 1998 cũng mang

lại hiệu ứng bất ngờ. Nguyễn Ngọc Anh và Nguyễn Thắng (2007) sử dụng mô hình

nhị thức âm và OLS (1988-2006) chỉ ra FDI phụ thuộc vào triển vọng thị trường, cơ

sở hạ tầng, nhưng năng lực cạnh tranh cấp tỉnh không có ảnh hưởng. Nguyễn Thị

Hồng Nhung (2016) dùng mô hình ARDL (2000-2015), chỉ ra GDP, ộ mở kinh tế và

gia nhập WTO tác ộng tích cực, trong khi tỷ giá và chỉ số can thiệp chính sách có ảnh

hưởng tiêu cực ến FDI. lOMoAR cPSD| 59452058

Các nghiên cứu trước ây chủ yếu tập trung vào các yếu tố nội tại quốc gia ảnh

hưởng ến FDI, ít nghiên cứu phân tích tác ộng của các yếu tố bên ngoài hoặc so sánh

giữa các quốc gia trong bối cảnh hội nhập toàn cầu. Một số kết quả cũng mâu thuẫn,

như tác ộng của ộ mở kinh tế ược nghiên cứu bởi Khachoo & Khan (2012) và

Demirhan & Masca (2008). Hơn nữa, các nghiên cứu tại Việt Nam chưa bao quát hết

các yếu tố ảnh hưởng ến FDI trong giai oạn dài và biến ộng mạnh của nền kinh tế. lOMoAR cPSD| 59452058

CHƯƠNG 2: XÂY DỰNG VÀ KIỂM ĐỊNH MÔ HÌNH

2.1. Xây dựng mô hình

2.1.1. Thiết lập mô hình

Y = β1 + β2 X2 + β3 X3+ β4 X4 + U (1)

Biến phụ thuộc: Y: Vốn ầu tư trực tiếp nước ngoài (FDI) Các biến ộc lập:

X2: Tổng sản phẩm quốc nội GDP X3: Tỷ lệ lạm phát X4: Tỷ giá hối oái

Các giá trị βj (j từ 1 ến 4) là các hệ số của mô hình hồi quy. Hệ số chặn β1 phản ánh

giá trị trung bình của vốn ầu tư trực tiếp nước ngoài khi tất cả các biến ộc lập bằng 0.

Các hệ số góc từ β2 ến β4 phản ánh tác ộng riêng rẽ của từng nhân tố biến ộc lập tương

ứng lên biến phụ thuộc Y trong iều kiện các nhân tố khác không thay ổi. U: Sai số ngẫu nhiên.

2.1.2. Dấu kỳ vọng của các tham số j

Bảng 2.1: Dấu kỳ vọng của các tham số j BIẾN TÊN BIẾN KỲ VỌNG DẤU X2

Tổng sản phẩm quốc nội (GDP) + X3 Tỷ lệ lạm phát + X4 Tỷ giá hối oái +

Nhóm nghiên cứu kỳ vọng:

* Giả thuyết 1: Tổng sản phẩm quốc nội (GDP) (X2) tác ộng cùng chiều ến biến

phụ thuộc vốn ầu tư trực tiếp nước ngoài (Y) => dấu của β2 > 0 lOMoAR cPSD| 59452058

* Giả thuyết 2: Tỷ lệ lạm phát (X3) tác ộng cùng chiều ến biến phụ thuộc vốn ầu tư

trực tiếp nước ngoài (Y) => dấu của β3 > 0

* Giả thuyết 3: Tỷ giá hối oái (X4) tác ộng cùng chiều ến biến phụ thuộc vốn ầu tư

trực tiếp nước ngoài (Y) => dấu của β4 > 0

2.1.3. Thu thập số liệu ể chạy mô hình

Bài nghiên cứu sử dụng bộ số liệu thứ cấp ược tổng hợp qua từng năm với nguồn

số liệu từ World Bank. Bảng số liệu thống kê với 3 biến ộc lập ó là: Tổng sản phẩm

quốc nội (GDP), tỷ lệ lạm phát, Tỷ giá hối oái, cùng với ó là biến phụ thuộc: dòng

vốn ầu tư trực tiếp nước ngoài (FDI). Bảng số liệu sau ây cho chuỗi thời gian từ năm

1996 – 2021 về dòng vốn ầu tư trực tiếp nước ngoài FDI (Y – Đơn vị: tỷ USD), tổng

sản phẩm quốc nội của Việt Nam (X2 – Đơn vị: tỷ USD), tỷ lệ lạm phát (X3 – Đơn vị:

%) và cuối cùng là tỷ giá hối oái (X4 - Đơn vị: USD/VNĐ).

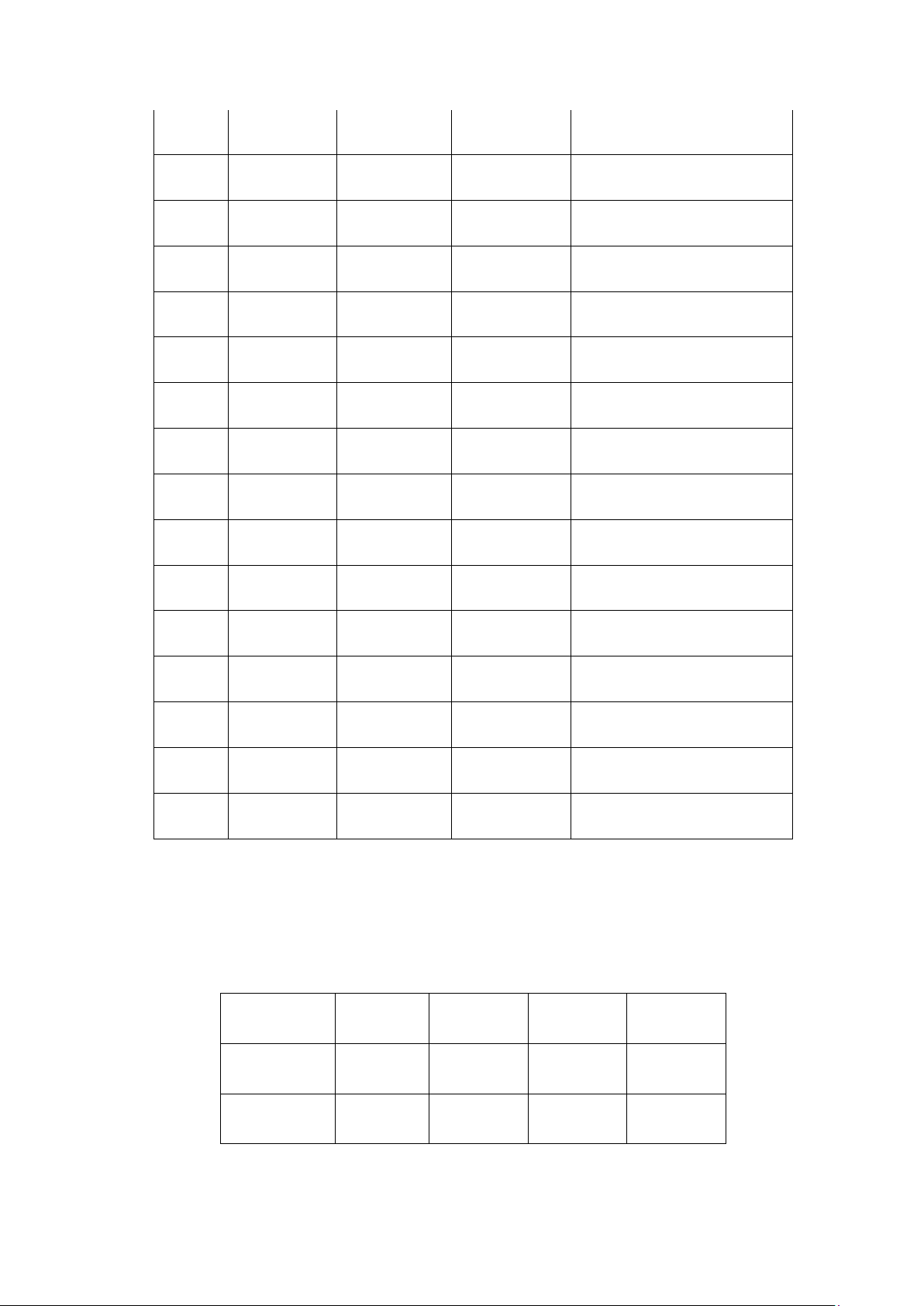

Bảng 2.2: Bảng số liệu thống kê Y X2 X3 X4 FDI GDP Lạm phát Tỷ giá hối oái

Năm (tỷ USD) (tỷ USD) (%) (USD/VNĐ) 1996 2.4 24.66 5.7 11032.58 1997 2.22 27.21 3.2 11683.33 1998 1.67 28.68 7.3 13268 1999 1.41 31.17 4.1 13943.17 2000 1.3 31.17 -1.7 14167.75 2001 1.3 32.69 -0.4 14725.17 2002 1.4 35.06 3.8 15279.5 2003 1.45 39.55 3.2 15509.58 2004 1.61 45.43 7.8 15746 2005 1.95 57.63 8.3 15858.92 lOMoAR cPSD| 59452058 2006 2.4 66.37 7.4 15994.25 2007 6.7 77.41 8.3 16105.13 2008 9.58 99.13 23.1 16302.25 2009 7.6 106.01 6.7 17065.08 2010 8 147.2 9.2 18612.92 2011 7.43 172.6 18.7 20509.75 2012 8.37 195.59 9.1 20828 2013 8.9 213.71 6.6 20933.42 2014 9.2 233.45 4.1 21148 2015 11.8 239.26 0.6 21697.57 2016 12.6 257.1 2.7 21935 2017 14.1 281.35 3.5 22370.09 2018 15.5 310.11 3.5 22602.05 2019 16.12 334.37 2.8 23050.24 2020 15.8 346.62 3.2 23208.37 2021 15.66 366.14 1.8 23159.78

*Tham số thống kê mô tả

Nguồn số liệu ược thu thập từ WorldBank. Nhóm sinh viên chọn ra 1 tiêu thức

phụ thuộc và 3 tiêu thức ộc lập. Thống kê mô tả các biến như sau:

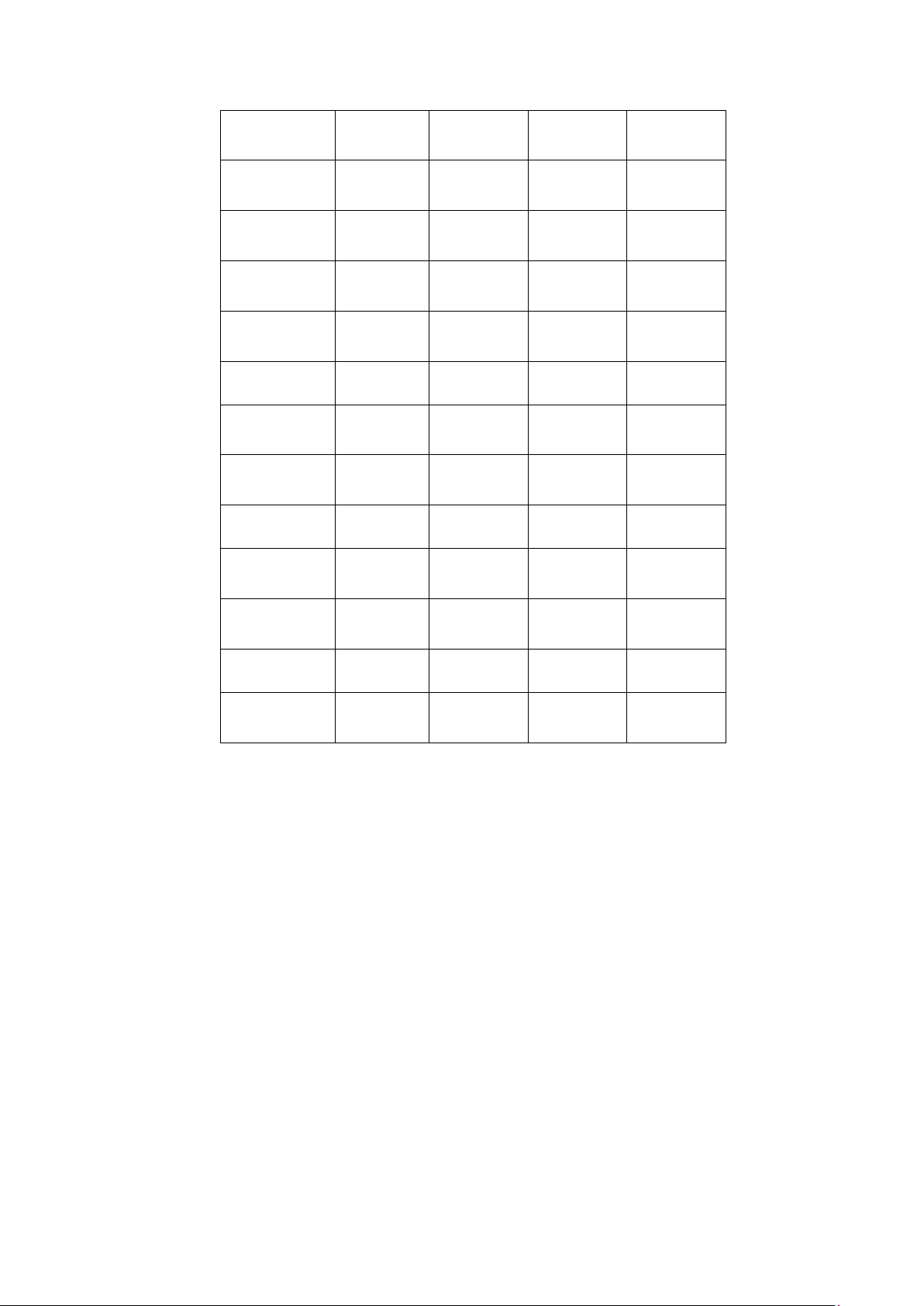

Bảng 2.3: Bảng thống kê mô tả Y X2 X3 X4 Mean

7.171923 146.1412 5.869231 17951.38 Median

7.515000 102.5700 4.100000 16683.67 lOMoAR cPSD| 59452058 Maximum

16.12000 366.1400 23.10000 23208.37 Minimum

1.300000 24.66000 -1.700000 11032.58 Std. Dev.

5.429704 117.3199 5.320810 3842.693 Skewness

0.350047 0.521624 1.701717 -0.059678 Kurtosis

1.702144 1.805363 6.326478 1.682672

Jarque-Bera 2.355773 2.725153 24.53622 1.895400 Probability

0.307929 0.256000 0.000005 0.387632 Sum

186.4700 3799.670 152.6000 466735.9

Sum Sq. Dev. 737.0422 344099.3 707.7754 3.69E+08 Observations 26 26 26 26

Vốn ầu tư trực tiếp nước ngoài trung bình qua các năm là 7,17 tỷ USD với ộ

lệch chuẩn là 5,43 tỷ USD. Có ít nhất 50% số vốn ầu tư trực tiếp nước ngoài từ 7,5 tỷ

USD trở lên. Vốn ầu tư trực tiếp nước ngoài (FDI) lớn nhất là 16,12 tỷ USD và FDI

nhỏ nhất là 1,3 tỷ USD. Dữ liệu lệch phải (vì hệ số lệch skewness > 0).

Tổng sản phẩm quốc nội trung bình qua các năm là 146,14 tỷ USD với ộ lệch

chuẩn là 117,32 tỷ USD. Có ít nhất 50% tổng sản phẩm quốc nội từ 102,57 tỷ USD

trở lên. Tổng sản phẩm quốc nội (GDP) lớn nhất là 366,14 tỷ USD và GPD nhỏ nhất

là 24,66 tỷ USD. Dữ liệu lệch phải (vì hệ số lệch skewness > 0).

Tỷ lệ lạm phát trung bình qua các năm là 5,87% với ộ lệch chuẩn là 5,32%. Có

ít nhất 50% tỷ lệ lạm phát từ 4,1% trở lên. Tỷ lệ lạm phát lớn nhất là 23,1% và lạm

phát nhỏ nhất là -1,7%. Dữ liệu lệch phải (vì hệ số lệch skewness > 0). lOMoAR cPSD| 59452058

Tỷ giá hối oái trung bình qua các năm là 17951.38 USD/VNĐ với ộ lệch chuẩn

là 3842.69 USD/VNĐ. Có ít nhất 50% tỷ giá hối oái từ 16683.67 USD/VNĐ trở lên.

Tỷ giá hối oái lớn nhất là 23208.37 USD/VNĐ và tỷ giá hối oái nhỏ nhất là 11032.58

USD/VNĐ. Dữ liệu lệch phải (vì hệ số lệch skewness > 0). 2.2. Kiểm ịnh

*Ước lượng mô hình Với:

X2: Tổng sản phẩm quốc nội GDP X3: Tỷ lệ lạm phát X4: Tỷ giá hối oái

Hàm hồi quy tổng thể có dạng:

E(Yi / Xi ) = β1 + β2 X2 + β3 X3+ β4 X4 Kết quả hồi quy:

Bảng 2.4: Bảng kết quả ước lượng mô hình biến phụ thuộc theo các biến ộc lập Dependent Variable: Y Method: Least Squares Date: 12/28/24 Time: 22:35 Sample: 1 26 Included observations: 26 Variable Coefficient Std. Error t-Statistic Prob. C 5.095298 3.143485 1.620907 0.1193 X2 0.058077 0.007873 7.377051 0.0000 X3 0.137162 0.051748 2.650601 0.0146 X4 -0.000402 0.000238 -1.686735 0.1058 R-squared 0.948347 Mean dependent var 7.171923 Adjusted R-squared 0.941304 S.D. dependent var 5.429704 S.E. of regression

1.315471 Akaike info criterion 3.526904 Sum squared resid 38.07018 Schwarz criterion 3.720458 Log likelihood

-41.84975 Hannan-Quinn criter. 3.582641 F-statistic 134.6407 Durbin-Watson stat 0.980833 Prob(F-statistic) 0.000000 Hàm hồi quy mẫu:

Ŷ = β̂1 + β̂2X2 + β̂3X3 + β̂4X4 lOMoAR cPSD| 59452058

= 5.095298 + 0.058077X2 + 0.137162X3 – 0.000402X4

* Ý nghĩa kinh tế của các hệ số hồi quy:

ˆ1 = 5.095298: khi tất cả các biến ộc lập bằng 0 thì giá trị trung bình của vốn ầu tư

trực tiếp nước ngoài là 5.095298 ơn vị.

ˆ2 = 0.058077 : khi tổng sản phẩm quốc nội tăng (giảm) 1 ơn vị và các yếu tố khác

không thay ổi thì vốn ầu tư trực tiếp của nước ngoài tăng (giảm) trung bình là 0.058077 ơn vị. ˆ

3 =0.137162: khi tỷ lệ lạm phát tăng (giảm) 1 ơn vị và các yếu tố khác không thay

ổi thì vốn ầu tư trực tiếp của nước ngoài tăng (giảm) trung bình là 0.137162 ơn vị.

ˆ4 =−0.000402 : khi tỷ giá hối oái tăng (giảm) 1 ơn vị và các yếu tố khác

không thay ổi vốn ầu tư trực tiếp của nước ngoài giảm (tăng) trung bình là 0.000402 ơn vị.

2.2.1 Hệ số xác ịnh và kiểm ịnh sự phù hợp của mô hình

Hệ số xác ịnh: R2 = 0.948347. Các biến ộc lập ã giải thích ược 94.8% sự thay ổi

của vốn ầu tư trực tiếp của nước ngoài

* Kiểm ịnh sự phù hợp của mô hình: H R0 : 2 = 0 Cặp giả thuyết: H R1 : 2 0 R2 n−k Giá trị quan sát: Fqs = 1 −R2k−1 = 134.64

Tương ứng: p-value = 0,0000 < 0,05 lOMoAR cPSD| 59452058

Vậy ta bác bỏ H0, chấp nhận H1. Mô hình hồi quy là phù hợp.

2.2.2 Kiểm ịnh ý nghĩa thống kê của các hệ số hồi quy, mức ý nghĩa 5%

*Kiểm ịnh ý nghĩa của hệ số 2 H0 : 2 = 0 Cặp giả thuyết H : 2 0 1

Ta thấy: p-value = 0,0000 < 0,05 nên với mức ý nghĩa 5% ta bác bỏ H0, chấp

nhận H1. Vậy tổng sản phẩm quốc nội có tác ộng ến vốn ầu tư trực tiếp nước ngoài

* Kiểm ịnh ý nghĩa của hệ số 3 H0 : 3 = 0 Cặp giả thuyết H1 : 3 0

Ta thấy: p-value = 0,0146 < 0,05 nên với mức ý nghĩa 5% ta bác bỏ H0, chấp

nhận H1. Vậy tỷ lệ lạm phát có tác ộng ến vốn ầu tư trực tiếp nước ngoài

*Kiểm ịnh ý nghĩa của hệ số 4 H0 : 4 = 0 Cặp giả thuyết H : 4 0 1

Ta thấy: p-value = 0,1058 > 0,05 nên với mức ý nghĩa 5% ta bác bỏ H1, chấp

nhận H0. Vậy tỷ giá hối oái không tác ộng ến vốn ầu tư trực tiếp nước ngoài.

2.2.3 Kiểm ịnh hiện tượng a cộng tuyến

Kiểm ịnh mô hình hồi quy phụ: X2 = α1 + α3 X3 + α4 X4 + v. Ta thu ược kết

quả chạy mô hình bằng phần mềm Eviews: lOMoAR cPSD| 59452058

Bảng 2.5: Bảng kết quả phát hiện a cộng tuyến bằng mô hình hồi quy phụ Dependent Variable: X2 Method: Least Squares Date: 12/28/24 Time: 22:45 Sample: 1 26 Included observations: 26 Variable Coefficient Std. Error t-Statistic Prob. C -363.1043 34.63578 -10.48350 0.0000 X3 -1.901318 1.312002 -1.449174 0.1608 X4 0.028990 0.001817 15.95758 0.0000 R-squared 0.918858 Mean dependent var 146.1412 Adjusted R-squared 0.911803 S.D. dependent var 117.3199 S.E. of regression

34.84172 Akaike info criterion 10.04767 Sum squared resid 27920.74 Schwarz criterion 10.19284 Log likelihood

-127.6198 Hannan-Quinn criter. 10.08948 F-statistic 130.2277 Durbin-Watson stat 0.329182 Prob(F-statistic) 0.000000 Với mức ý nghĩa α = 5% Kiểm ịnh giả thuyết:

H0: Mô hình không xảy ra hiện tượng a cộng tuyến

H1: Mô hình có xảy ra hiện tượng a cộng tuyến

Từ kết quả chạy mô hình bằng phần mềm Eviews.

Ta có: Prob(F-statistic) = 0.000000 < 0.05

=> Bác bỏ H0 => Mô hình hồi quy phụ: X2 = α1 + α3 X3 + α4 X4 + v phù hợp

=> Mô hình (1) bị a cộng tuyến. Khắc phục:

Loại bỏ biến X4 ra khỏi mô hình ta ược mô hình hồi quy Y = β1 + β2 X2 + β3 X3 + U

Kiểm ịnh mô hình hồi quy phụ: X2 = α1 + α3 X3 + v. Ta thu ược kết quả chạy mô hình bằng phần mềm Eviews.

Bảng 2.6: Bảng kết quả khắc phục a cộng tuyến bằng mô hình hồi quy phụ Dependent Variable: X2 Method: Least Squares lOMoAR cPSD| 59452058 Date: 12/28/24 Time: 22:51 Sample: 1 26 Included observations: 26 Variable Coefficient Std. Error t-Statistic Prob. C 164.6704 34.98063 4.707475 0.0001 X3 -3.157019 4.454414 -0.708739 0.4853 R-squared 0.020501 Mean dependent var 146.1412 Adjusted R-squared -0.020312 S.D. dependent var 117.3199 S.E. of regression

118.5055 Akaike info criterion 12.46160 Sum squared resid 337045.0 Schwarz criterion 12.55838 Log likelihood

-160.0008 Hannan-Quinn criter. 12.48947 F-statistic 0.502311 Durbin-Watson stat 0.051295 Prob(F-statistic) 0.485314 Với mức ý nghĩa α = 5% Kiểm ịnh giả thuyết:

H0: Mô hình không xảy ra hiện tượng a cộng tuyến

H1: Mô hình có xảy ra hiện tượng a cộng tuyến

Từ kết quả chạy mô hình bằng phần mềm Eviews.

Ta có: Prob(F-statistic) = 0.485314 > 0.05

=> Chấp nhận H0 => Mô hình hồi quy phụ: X2 = α1 + α3 X3 + v không phù hợp.

=> Mô hình hồi quy Y = β1 + β2 X2 + β3 X3 + U không bị a cộng tuyến.

Kết luận: Đã khắc phục ược hiện tượng a cộng tuyến bằng phương pháp loại bỏ biến.

2.2.4 Kiểm ịnh hiện tượng phương sai sai số thay ổi

Kiểm ịnh hiện tượng phương sai sai số thay ổi bằng kiểm ịnh White:

Bảng 2.7: Bảng kết quả kiểm tra phương sai sai số thay ổi

Heteroskedasticity Test: White

Null hypothesis: Homoskedasticity F-statistic 3.018511 Prob. F(9,16) 0.0260 Obs*R-squared 16.36292 Prob. Chi-Square(9) 0.0597 Scaled explained SS 7.582353 Prob. Chi-Square(9) 0.5767

Tài liệu liên quan:

-

BT trắc nghiệm Kinh tế đầu tư

20 10 -

Phân Tích Tăng Trưởng GDP Bình Quân Người Các Nước 2010 - 2019 | Môn Kinh tế lượng - Học viện Chính sách và Phát triển

96 48 -

Sinh viên và ảnh hưởng của vấn đề nghỉ học hiện nay | Bài tập lớn Môn Kinh tế lượng - Học viện Chính sách và Phát triển

115 58 -

Phân Tích Tác Động Đến Giá Vàng 2015-2023 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

179 90