Phân Tích Tác Động Đến Giá Vàng 2015-2023 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

Lạm phát là sự gia tăng mức giá chung một cách liên tục của sản phẩm hàng hóa và dịch vụ theo thời gian và sự mất giá trị của một loại tiền tệ nào đó theo kinh tế vĩ mô. Tài liệu được sưu tầm gồm 27 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế lượng (KTL) 11 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59452058

H Ọ C VI Ệ N CHÍNH SÁCH VÀ PHÁT TRI Ể N TI

Ể U LU Ậ N Môn:

Kinh t ế lư ợ ng

Đ Ề TÀI: PHÂN TÍCH TÁC Đ Ộ NG C Ủ A

M Ộ T S Ố Y Ế U T Ố Đ Ế N GIÁ VÀNG VI Ệ T NAM

GIAI ĐO Ạ N 2015 – 2023

Sinh viên th ự c hi ệ n: Cao Th ị Th ả o Nguyên

Nguy ễ n Th ị Huy ề n Trang Ki ề u Ng ọ c Linh Tr ầ n Th ị Ng ọ c Linh Nguy ễ n Th ị Thùy Linh Phan Thùy Trang

Gi ả ng viên hư ớ ng d ẫ n: Tr ầ n Th ị Minh H ồ ng L ớ p: KTL 01

Hà N ộ i – 2023 lOMoAR cPSD| 59452058

DANH SÁCH THÀNH VIÊN NHÓM STT HỌ VÀ TÊN MÃ SINH VIÊN GHI CHÚ 1 Cao Thị Thảo Nguyên 7143401036 2 Nguyễn Thị Huyền Trang 7143401048 3 Kiều Ngọc Linh 7143401024 4 Trần Thị Ngọc Linh 7143401028 5 Nguyễn Thị Thùy Linh 7143401027 6 Phan Thùy Trang 7143401050 lOMoAR cPSD| 59452058 LỜI CẢM ƠN

Nhóm chúng em xin trân trọng cảm ơn tới Cô Trần Thị Minh Hồng – giảng viên bộ

môn Kinh tế lượng - Học viện Chính sách và Phát triển đã tận tình hướng dẫn, giúp đỡ

nhóm hoàn thành tiểu luận.

Mặc dù đã dành nhiều thời gian và nỗ lực để hoàn thành bài tiểu luận này, nhưng do

sự hạn chế về mặt kiến thức nên bài làm khó tránh khỏi những thiếu sót. Nhóm chúng

em kính mong nhận được những lời góp ý của Cô để bài làm ngày càng hoàn thiện hơn.

Chúng em xin chân thành cảm ơn! lOMoAR cPSD| 59452058 MỤC LỤC

DANH MỤC CÁC BẢNG ............................................................................................. 1

MỞ ĐẦU ......................................................................................................................... 2

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT.............................................................................. 4

1.1 Các khái niệm liên quan .......................................................................................... 4

1.2 Mối quan hệ giữa các biến trong mô hình .............................................................. 5

1.3 Tổng quan nghiên cứu ............................................................................................. 5

CHƯƠNG 2: XÂY DỰNG VÀ KIỂM ĐỊNH MÔ HÌNH ........................................... 6

2.1 Xây dựng mô hình ................................................................................................... 6

2.1.1 Thiết lập mô hình .............................................................................................. 6

2.1.2 Dấu kỳ vọng của các tham số 𝛽𝐽 ...................................................................... 6

2.1.3 Thu thập số liệu chạy mô hình .......................................................................... 7

2.2 Kiểm định .............................................................................................................. 13

2.2.1 Kiểm định sự phù hợp của hàm hồi quy ......................................................... 13

2.2.2 Kiểm định sự tác động của từng biến độc lập đến biến phụ thuộc ................ 14

2.2.3 Kiểm định hiện tượng đa cộng tuyến .............................................................. 14

2.2.4 Kiểm định hiện tượng phương sai sai số thay đổi .......................................... 15

2.2.5 Kiểm định hiện tượng tự tương quan ............................................................. 16

2.2.6 Kiểm định biến bị bỏ sót ................................................................................. 19

CHƯƠNG 3: KIỂM ĐỊNH VÀ KIẾN NGHỊ ............................................................ 20

3.1 Ý nghĩa của hệ số hồi quy ..................................................................................... 20

3.2 Khuyến nghị .......................................................................................................... 20

TÀI LIỆU THAM KHẢO ........................................................................................... 23 lOMoAR cPSD| 59452058 DANH MỤC CÁC BẢNG

Bảng 1: Dấu kỳ vọng của các hệ số góc ước lượng ........................................................ 7

Bảng 2: Mô tả thống kê số liệu của các biến ................................................................... 7 lOMoAR cPSD| 59452058 MỞ ĐẦU

1. Lý do chọn đề tài

Vàng là một trong những loại hàng hóa đặc biệt nhất, khi không chỉ là vật trang sức

mà còn được sử dụng làm tiêu chuẩn giá trị cho các loại tiền tệ trên toàn thế giới. Chính

vì thế, vàng tương tự như dầu vô cùng nhạy cảm với các điều kiện địa chính trị, các tin

tức, dễ dàng lên xuống hoặc bị ảnh hưởng vì yếu tố tác động bên ngoài. Do vậy, vàng có

sự chênh lệch liên tục về giá theo từng thời điểm khác nhau theo tháng, theo quý và theo

năm. Nó ảnh hưởng đến nền kinh tế và sự phát triển của một đất nước. Sự biến động của

giá vàng đang là một trong những vấn đề được nhiều người quan tâm. Giá vàng thay đổi

liên tục là một trong những vấn đề gây nhức nhối đối với những người quan tâm đến thị

trường vàng hay có đam mê mua sắm đồ vật làm từ vàng. Vì thế nhóm tác giả lựa chọn

đề tài: “Phân tích tác động của một số yếu tố đến giá vàng Việt Nam giai đoạn 2015 - 2023”.

2. Mục tiêu nghiên cứu

Ngày nay, giá vàng trên thị trường ngày càng tăng. Đồng thời, nhu cầu mua sắm của

mọi người càng tăng mạnh hơn. Giá vàng giữa các cửa hàng không chênh lệch nhiều

nhưng giá lại lên xuống tùy theo thời điểm giữa các tháng trong năm. Sự thay đổi đó phụ

thuộc vào nhiều yếu tố như lạm phát, lãi suất ngân hàng, sự tăng giảm của đồng USD, …

Đề tài này sẽ phân tích mối quan hệ và đo lường tác động của những yếu tố trên tới

giá vàng Việt Nam đồng thời nêu một vài khuyến nghị trong việc mua (bán) vàng.

3. Đối tượng, phạm vi nghiên cứu

Đối tượng nghiên cứu: Giá vàng của Việt Nam

Phạm vi nghiên cứu: Biến động của giá vàng thay đổi theo tháng từng năm, xét từ

tháng 1/2015 đến tháng 12/2023

4. Phương pháp nghiên cứu

Nhằm mục tiêu nghiên cứu, đề tài sử dụng biến phụ thuộc, các biến độc lập, phương

pháp so sánh, phân tích và kiểm định. lOMoAR cPSD| 59452058

5. Kết cấu của đề tài

Đề tài nghiên cứu được thực hiện trong 3 chương với các nội dung:

Chương 1: Cơ sở lý thuyết

Chương 2: Xây dựng và kiểm định mô hình

Chương 3: Kết luận và kiến nghị lOMoAR cPSD| 59452058

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT

1.1 Các khái niệm liên quan • Lạm phát:

Lạm phát là sự gia tăng mức giá chung một cách liên tục của sản phẩm hàng hóa và

dịch vụ theo thời gian và sự mất giá trị của một loại tiền tệ nào đó theo kinh tế vĩ mô.

Sự gia tăng của mức giá chung thường được biểu thị bằng tỷ lệ phần trăm, có nghĩa

là một đơn vị tiền tệ có hiệu quả mua ít hơn so với thời kỳ trước. Theo đó, ở một quốc

gia, trong điều kiện bình thường một đơn vị tiền sẽ mua được một đơn vị hàng hóa, khi

lạm phát sẽ xảy ra việc một đơn vị tiền đó không còn mua được một đơn vị hàng hóa nữa

mà phải cần thêm hai hoặc ba đơn vị tiền. Do đó lạm phát tương ứng với việc giảm sức mua của đồng tiền.

Lạm phát xảy ra thường ảnh hưởng hoàn toàn đến tất cả các hàng hóa và dịch vụ,

không trừ bất kỳ mặt hàng kinh doanh nào. Hiện nay, lạm phát của một tiền tệ luôn kéo

dài nhiều năm và ảnh hưởng nghiêm trọng trong phạm vi nền kinh tế một quốc gia hoặc

một khu vực. (Đặng, 2022)

• Lãi suất ngân hàng trung ương:

Lãi suất ngân hàng trung ương là một chỉ báo kinh tế mạnh mẽ và là đòn bẩy ảnh

hưởng hiệu quả đối với nền kinh tế. Chỉ số này rất quan trọng đối với việc điều hành

chính sách đối nội và đối ngoại. Sự thay đổi của nó ảnh hưởng đến tỷ giá hối đoái, cho

phép nó được duy trì ở mức cần thiết.

Lãi suất ngân hàng trung ương, còn được gọi là lãi suất tái cấp vốn, là tỷ lệ phần trăm

mà ngân hàng chính của quốc gia cung cấp các khoản vay cho các tổ chức tín dụng khác,

bao gồm cả các ngân hàng thương mại. Về cốt lõi, lãi suất là một chỉ báo cho nền kinh

tế, một chuẩn mực cho giá trị của đồng tiền quốc gia. (Anfin, 2023)

Mức tỷ lệ phần trăm cụ thể được xác định chủ yếu bởi nhu cầu về vốn và số lượng

chào bán trên thị trường cho các khoản vay và vốn cho vay. Quy mô của chỉ tiêu này lOMoAR cPSD| 59452058

cũng bị ảnh hưởng bởi rủi ro tín dụng, tỷ lệ lạm phát dự kiến, động thái của tỷ giá hối

đoái và mức thuế. (Isaiah, 2023)

• Tỷ giá hối đoái:

Tỷ giá hối đoái hay tỷ giá trao đổi ngoại tệ là tỷ giá của một đồng tiền quốc gia này

được quy đổi cho một đồng tiền của quốc gia khác. Hiểu một cách đơn giản, tỷ giá hối

đoái của Việt Nam là tỷ lệ số lượng VNĐ so với 1 đơn vị tiền tệ của quốc gia khác.

Tỷ giá USD/VND là một loại tỷ giá hối đoái thể hiện giữa đồng tiền Việt Nam (VNĐ)

và đồng tiền Đô la Mỹ (USD). Theo đó thì tỷ giá này sẽ được Nhà nước điều tiết và việc

xác định cũng như công bố tỷ giá chính thức sẽ do Ngân hàng Nhà nước Việt Nam thực hiện.

• Giá vàng trong nước:

Sự chênh lệch giá vàng ảnh hưởng đến nền kinh tế Việt Nam.

1.2 Mối quan hệ giữa các biến trong mô hình

• Biến độc lập:

LS: lãi suất ngân hàng trung ương (%).

LP: tỷ lệ lạm phát (%) TG: tỷ giá hối đoái (USD/VND)

• Biến phụ thuộc:

GIA: giá vàng (triệu đồng/oz)

1.3 Tổng quan nghiên cứu

Sau khi kiểm định chạy mô hình, lãi suất ngân hàng trung ương và tỷ giá hối đoái tác động đến giá vàng.

Mô hình không còn biến tỷ lệ lạm phát. Mô hình có hiện tượng đa cộng tuyến, tự

tương quan, bị bỏ sót biến và không có hiện tượng phương sai sai số thay đổi. lOMoAR cPSD| 59452058

CHƯƠNG 2: XÂY DỰNG VÀ KIỂM ĐỊNH MÔ HÌNH

2.1 Xây dựng mô hình

2.1.1 Thiết lập mô hình

Phương trình giá vàng trong nước (GIA) là một phương trình gồm 3 biến độc lập: lãi

suất ngân hàng trung ương (LS), tỷ lệ lạm phát (LP), tỷ giá hối đoái (TG) GIA = f (LS,LP,TG)

Biến phụ thuộc và các biện độc lập được xác định có mối quan hệ tuyến tính. Từ đó,

mô hình được xây dựng có dạng:

G𝐼𝐴 = 𝛽1+ 𝛽2𝐿𝑆+ 𝛽3𝐿𝑃+𝛽4𝑇𝐺+𝑈 với biến phụ thuộc được

nghiên cứu là giá vàng trong nước (GIA).

2.1.2 Dấu kỳ vọng của các tham số 𝜷𝒋

Theo lý thuyết kinh tế, các biến độc lập ảnh hưởng giá vàng như sau:

Thứ nhất, khi lãi suất ngân hàng trung ương tăng sẽ làm giảm giá vàng do sự tăng về

cạnh tranh từ các khoản đầu tư có lợi nhuận cao. Khi lãi suất giảm, nguồn cung tiền cho

nền kinh tế sẽ tăng, kéo theo đó là tình trang lạm phát tăng, vì thế nhà đầu tư sẽ mua vàng

tích trữ nhiều hơn dẫn đến giá vàng tăng cao.

⇒ Giả thuyết 1: Biến LS tác động ngược chiều tới biến phụ thuộc GIA.

Thứ hai, sự gia tăng kỳ vọng lạm phát sẽ làm giảm sức mua của đồng tiền khiến nhà

đầu tư phát sinh tâm lý tìm đến vàng để bảo tồn giá trị. Khi đó, giá vàng sẽ ở ngưỡng cao.

⇒ Giả thuyết 2: Biến LP tác động cùng chiều tới biến phụ thuộc GIA.

Thứ ba, vàng và đồng đô la có mối liên hệ mật thiết với nhau về sự tăng giảm giá trị

nhưng không có cơ sở nào chắc chắn khi giá vàng tăn thì giá USD giảm. Đồng đô la

được thúc đẩy bởi nhiều yếu tố như chính sách tiền tệ và lạm phát ở Mỹ so với các quốc lOMoAR cPSD| 59452058

gia khác. Triển vọng kinh tế ở Mỹ so với các nước khác khiến giá đồng USD tăng lên.

Đứng trước đà tăng trưởng kinh tế Mỹ, cả giá vàng và giá đô la có xu hướng tăng.

⇒ Giả thuyết 3: Biến TG tác động cùng chiều tới biến phụ thuộc GIA. Từ đó, có bảng sau:

Bảng 1: Dấu kỳ vọng của các hệ số góc ước lượng Hệ số góc 𝛽2 𝛽3 𝛽4 Dấu - + -

2.1.3 Thu thập số liệu chạy mô hình

• Mô hình có dạng dữ liệu chuỗi thời gian từ tháng 1/2015 đến tháng 12/2023 cùng

với nguồn dữ liệu mà nhóm nghiên cứu sử dụng bao gồm:

Giá vàng trong nước (GIA): vì giá vàng biến thiên theo ngày nên nhóm thu thập giá

vào cuối phiên giao dịch của từng tháng được lấy trên Goldprice.org. (2024)

Lãi suất (LS): lãi suất theo tháng trên Ceicdata.com. (2024)

Lạm phát (LP): được thống kê cuối tháng tại tradingeconomics.com. (2024)

Tỷ giá hối đoái (TG): tỷ giá đồng USD/VNĐ tính trung bình vào cuối tháng niêm yết

từ Exchange-rates.org. (2024) • Thống kê số liệu:

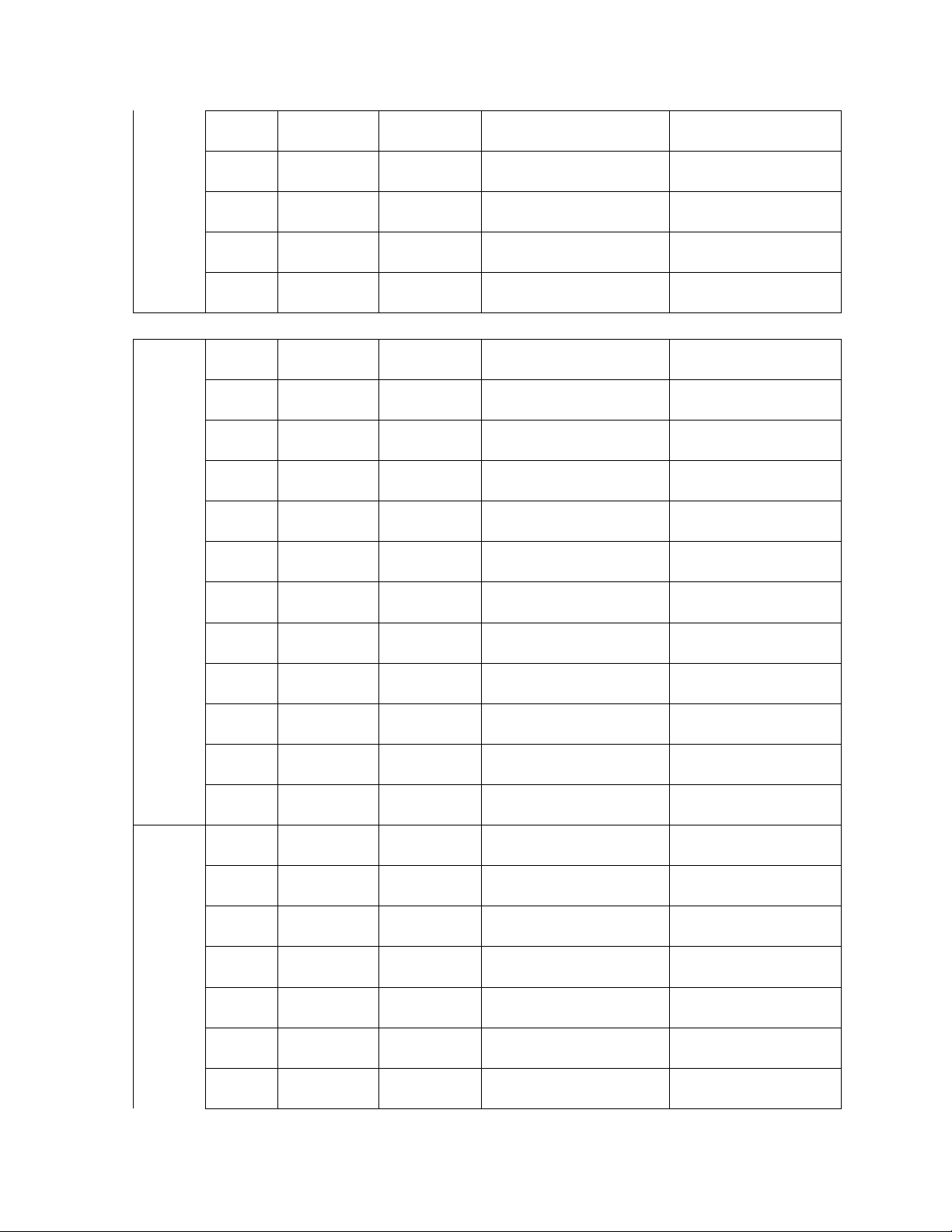

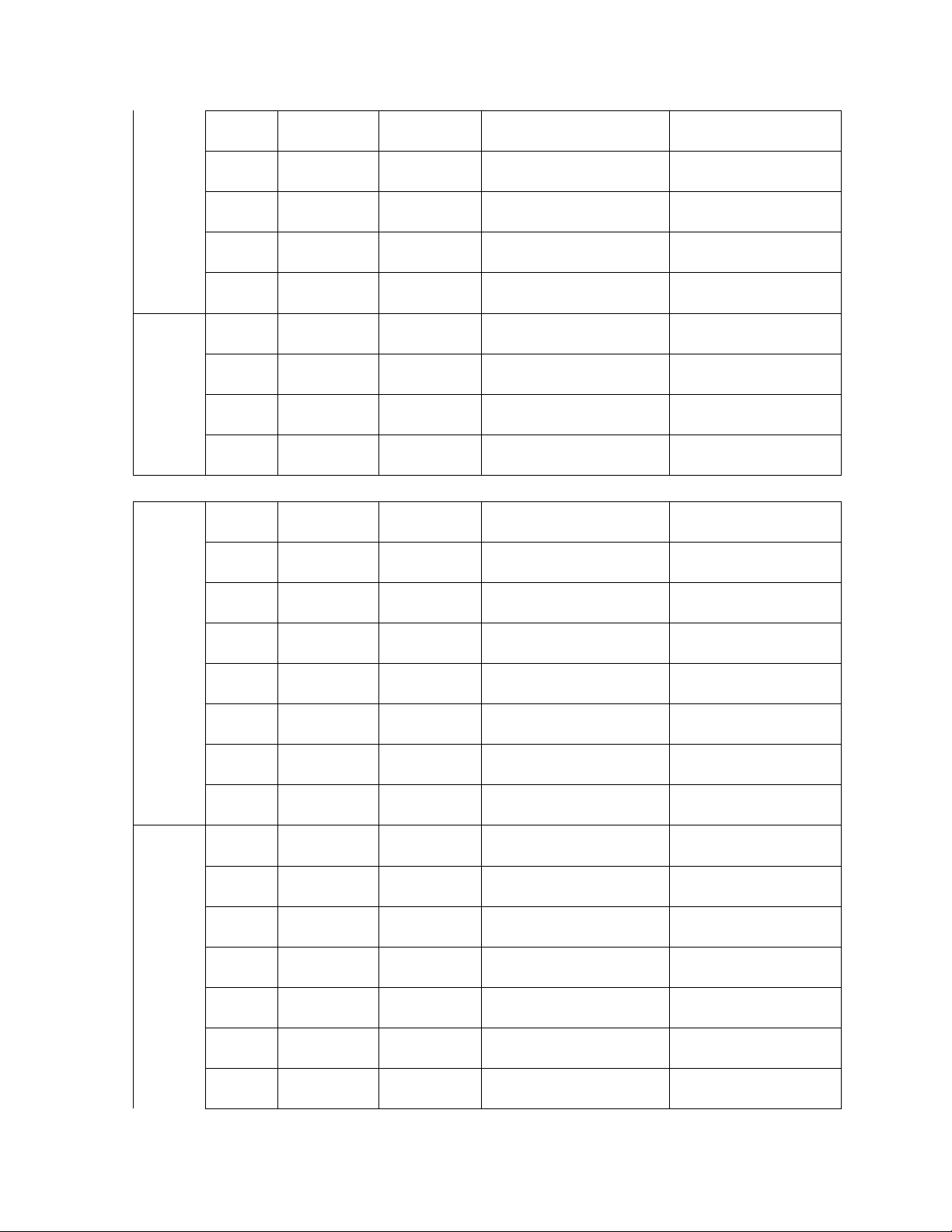

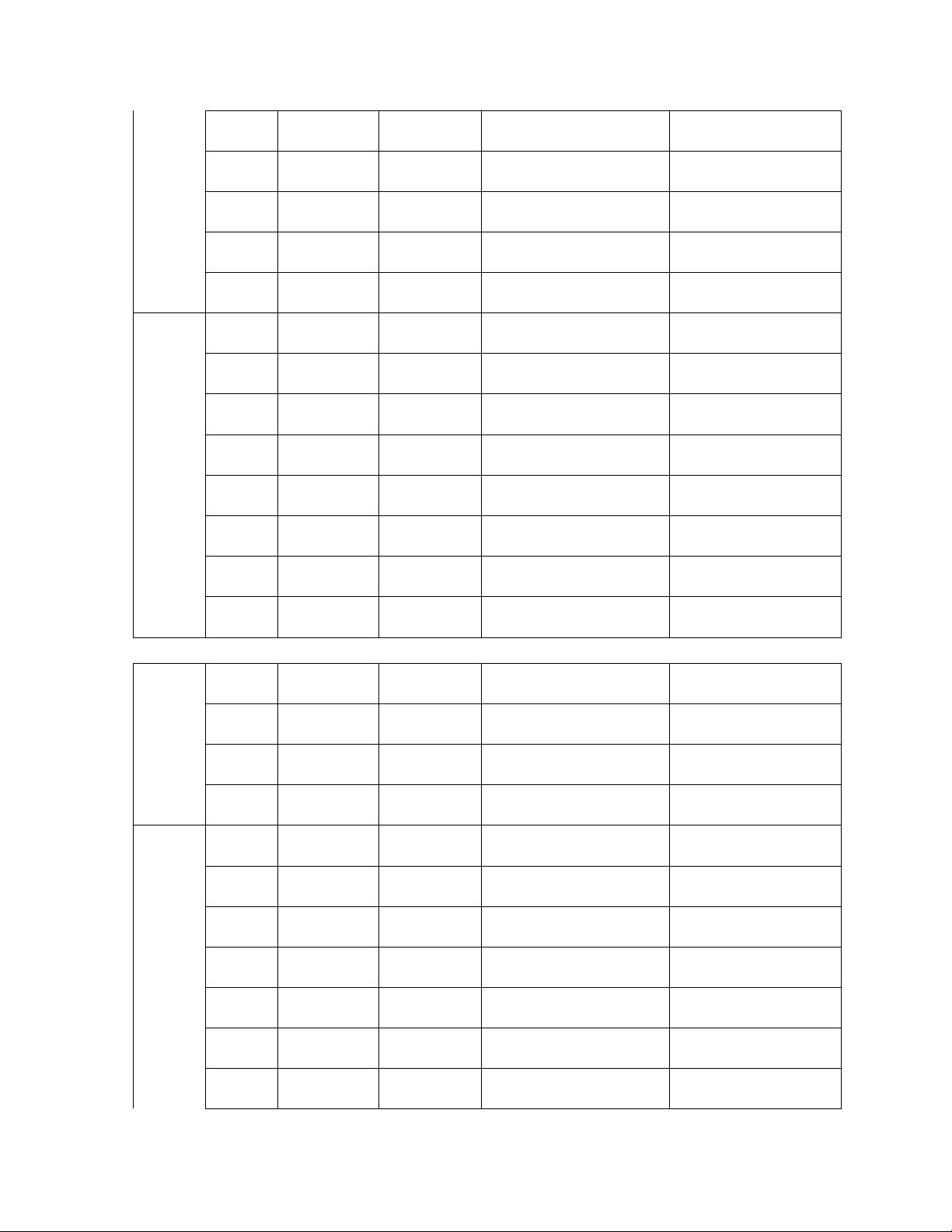

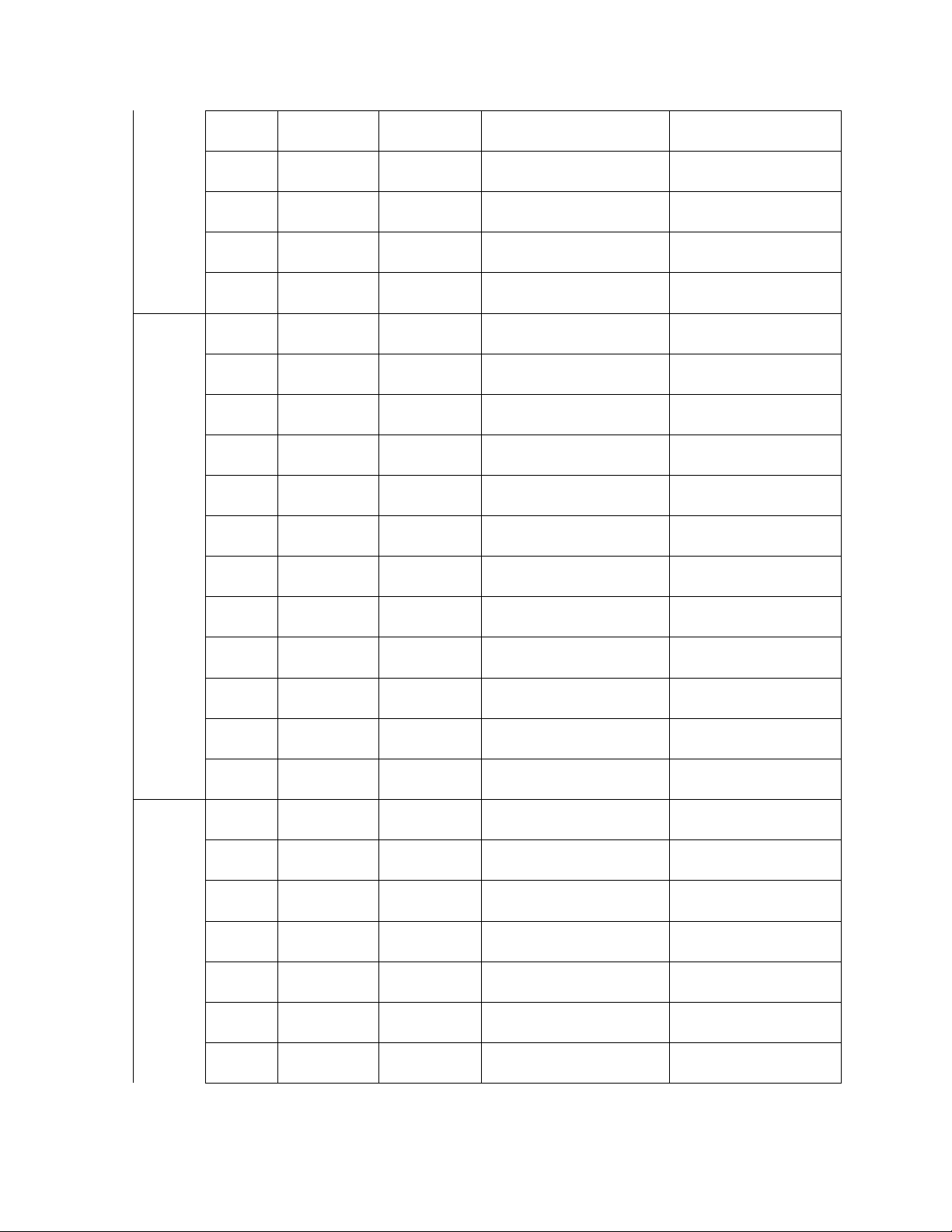

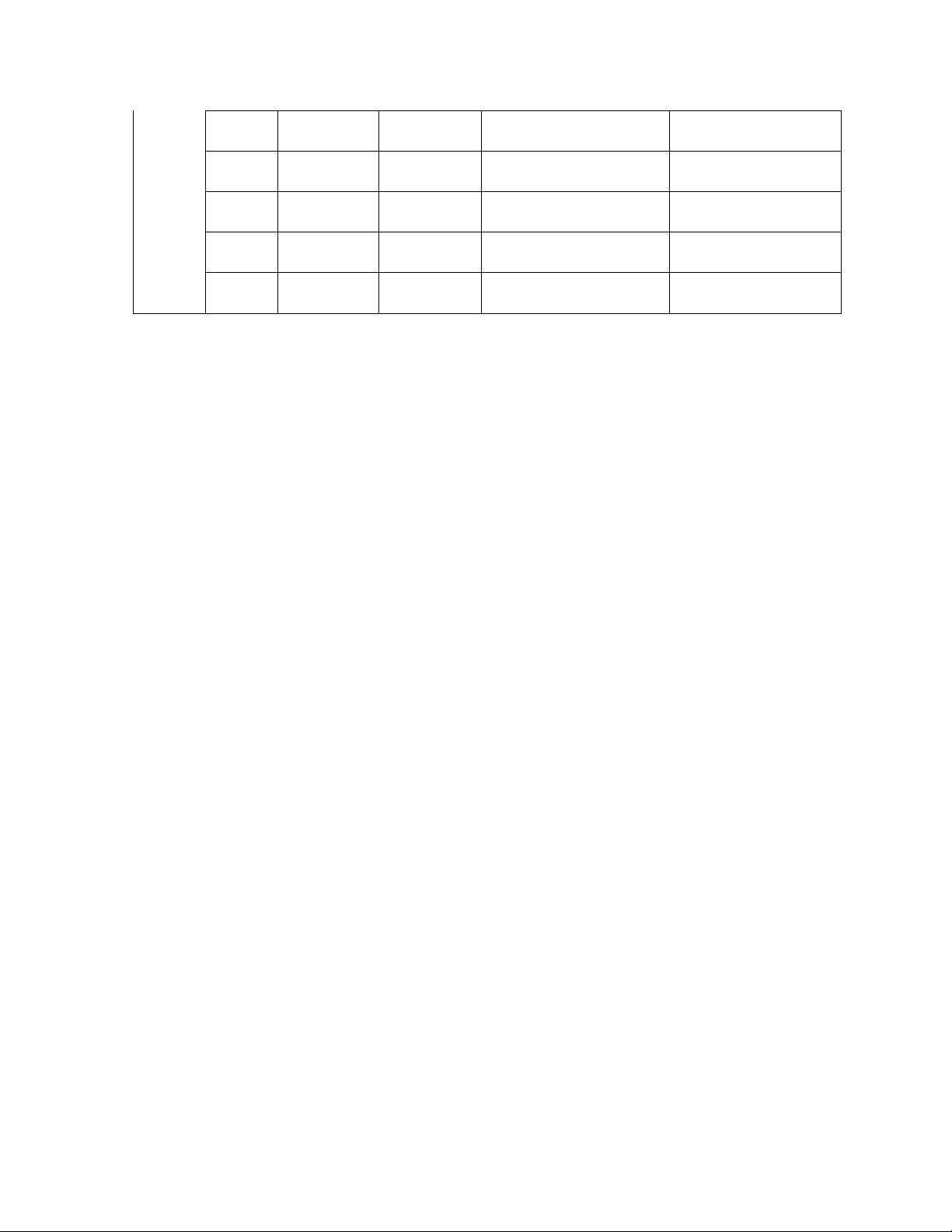

Bảng 2: Mô tả thống kê số liệu của các biến LS LP (%) TG GIA Năm Tháng (%) (USD/VND) (triệu đồng/oz) 1 4.4 0.94 21.388 27.73 2 4.65 0.34 21.382 25.72 3 4.67 0.93 21.349 25.93 2015 4 4.9 0.99 21.5 25.78 5 4.14 0.95 21.829 25.91 6 4.42 1 21.831 25.44 7 4.67 0.9 21.861 23.68 lOMoAR cPSD| 59452058 8 5.1 0.61 21.768 25.52 9 5.47 0 22.423 25.02 10 4.23 0 22.482 24.95 11 4.65 0.34 22.181 24.04 12 5.2 0.6 21.704 23.82 1 5.46 0.8 22.55 25.14 2 4.66 1.27 22.118 27.46 3 4.96 1.69 22.315 27.48 4 5.02 1.89 22.338 28.76 5 4.24 2.28 22.439 27.2 6 4.51 2.4 22.435 29.44 2016 7 3.8 2.39 22.3 30.13 8 3.49 2.57 22.288 29.18 9 3.38 3.34 22.287 27.97 10 3.52 4.09 22.451 29.05 11 4.38 4.52 22.179 26.57 12 5.17 4.74 22.663 26.44 1 5.55 5.22 22.793 27.34 2 4.48 5.02 22.587 28.39 3 5.13 4.65 22.783 28.41 2017 4 4.96 4.3 22.772 28.83 5 4.48 3.19 22.743 28.8 6 4.36 2.54 22.697 28.17 7 3.33 2.52 22.706 28.84 lOMoAR cPSD| 59452058 8 3.2 3.35 22.686 29.73 9 3.49 3.4 22.744 29.07 10 3.24 2.98 22.771 28.83 11 4.85 2.62 22.714 28.94 12 4.8 2.6 22.719 29.57 1 3.98 2.65 22.701 30.5 2 3.12 3.15 22.71 30 2018 3 2.93 2.66 22.747 30.2 4 2.56 2.75 22.788 29.94 5 2.64 3.86 22.759 29.6 6 2.52 4.67 22.797 28.75 7 3.9 4.46 22.94 28.49 8 4.54 3.98 23.109 28 9 3.99 3.98 23.114 27.75 10 4.93 3.89 23.119 28.35 11 5.36 3.46 23.252 28.71 12 5.6 2.98 23.243 29.72 1 5.44 2.56 23.177 30.63 2 4.51 2.64 23.205 29.98 3 5.54 2.7 23.217 29.97 2019 4 4.23 2.93 23.257 29.71 5 4.35 2.88 23.311 30.44 6 4.31 2.16 23.303 32.85 7 4.62 2.44 23.362 32.83 lOMoAR cPSD| 59452058 8 4.83 2.26 23.11 35.33 9 4.96 1.98 23.286 34.15 10 4.55 2.24 23.127 35.12 11 4.57 3.52 23.129 33.77 12 5.1 5.23 23.134 35.15 1 4.17 6.43 23.191 36.88 2 3.21 5.4 23.104 36.85 3 3.44 4.9 23.188 37.51 4 4.22 2.93 23.574 39.47 2020 5 2.7 2.4 22.966 40.41 6 2.3 3.17 23.221 41.34 7 2.71 3.39 23.107 45.69 8 2.86 3.18 23.18 45.59 9 1.66 2.98 23.141 43.7 10 1.78 2.47 23.132 44.24 11 2.41 1.48 23.196 41.17 12 2.33 0.19 22.935 43.99 1 1.11 -0.97 23.345 42.51 2 2.18 0.7 23.073 40.15 3 1.67 1.16 23.022 39.03 2021 4 1.51 2.7 22.988 40.8 5 2.17 2.9 23.169 43.94 6 2.24 2.4 23.057 40.73 7 1.97 2.64 23.054 41.73 lOMoAR cPSD| 59452058 8 1.78 2.82 22.988 41.3 9 2.37 2.06 22.725 39.26 10 2.18 1.77 22.733 40.57 11 1.91 2.1 22.702 40.25 12 3.68 1.81 22.717 41.75 1 2.79 1.94 22.855 40.56 2 3.18 1.42 22.65 43.53 3 3.77 2.41 22.818 44.22 4 2.97 2.64 22.839 43.48 5 3.26 2.86 22.964 42.58 6 3.56 3.37 23.201 42.03 2022 7 5.72 3.14 23.309 41.19 8 6.07 2.89 23.359 40.12 9 7.21 3.94 23.463 39.38 10 8.73 4.3 23.889 40.55 11 9.65 4.37 24.866 43.55 12 9.49 4.55 24.513 43.05 1 6 7.5 23.467 45.23 2 6 -11.9 23.646 43.46 3 6 -22.3 23.594 46.48 2023 4 5.5 -16.1 23.471 46.69 5 5 -13.5 23.464 46.15 6 4.5 -17.7 23.516 45.32 7 4.5 3 23.667 46.47 lOMoAR cPSD| 59452058 8 4.5 43.7 23.882 46.73 9 4.5 23.6 24.233 45.47 10 4.5 -1.9 24.489 49.01 11 4.5 -3.9 24.324 49.58 12 4.5 3.8 24.291 50.53

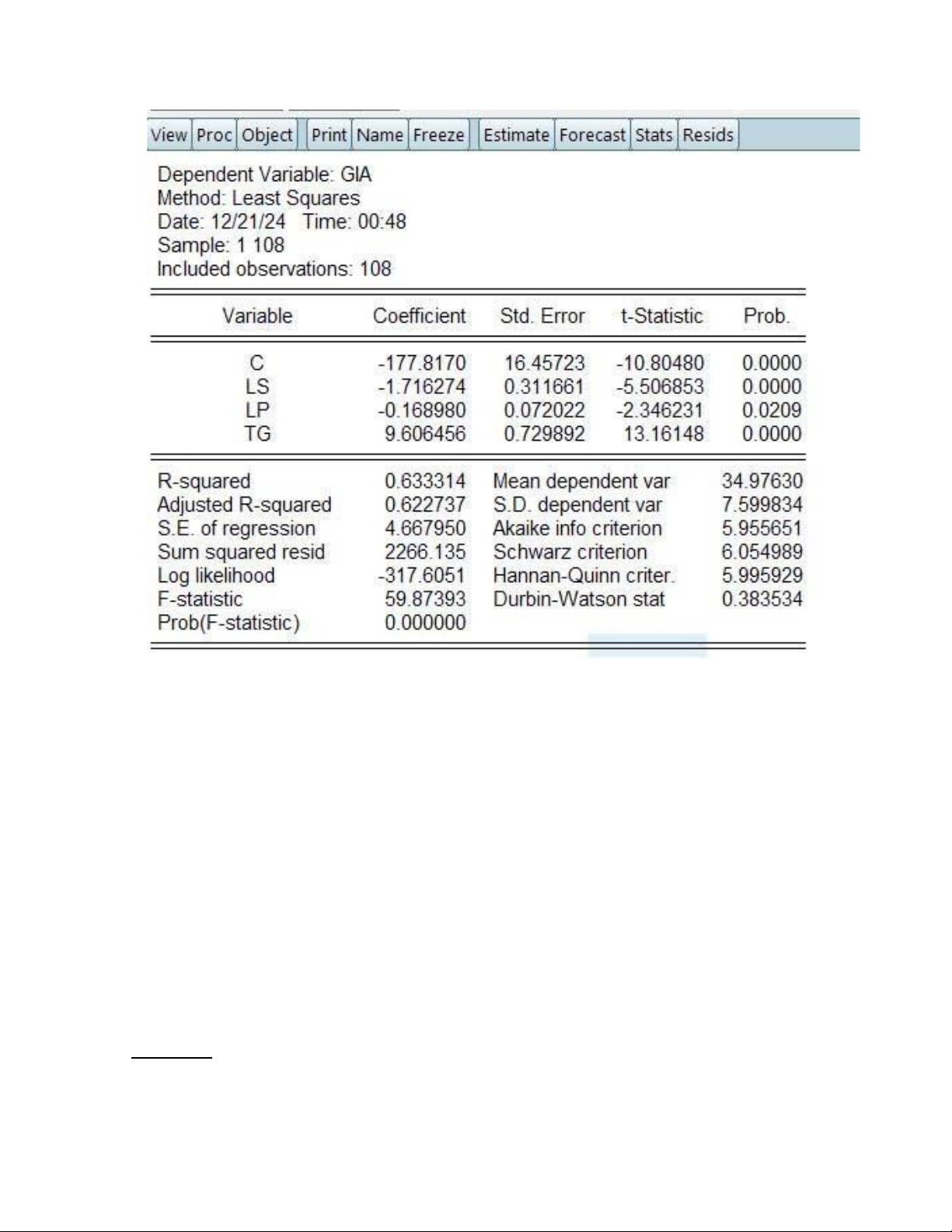

• Ước lượng mô hình hồi quy Eviews thu được kết quả: Báo cáo 1: lOMoAR cPSD| 59452058

Mô hình hồi quy mẫu có dạng:

GIA = -177.8170 – 1.716274LS – 0.16898LP + 9.606456TG + 𝑒𝑖 2.2 Kiểm định

2.2.1 Kiểm định sự phù hợp của hàm hồi quy

Bài toán kiểm định: {𝐻𝐻10:: 𝑅22 >= 00 𝑅

Từ bảng báo cáo 1, với mức ý nghĩa 5% ta thấy:

P-value (F) = 0.000000 < 𝛼 = 0.05 Bác bỏ H0

Kết luận: Mô hình hồi quy phù hợp. lOMoAR cPSD| 59452058

2.2.2 Kiểm định sự tác động của từng biến độc lập đến biến phụ thuộc

* Kiểm định sự tác động của biến LS:

Bài toán kiểm định: {𝐻0: 𝛽2 = 0 𝐻1 : 𝛽2 ≠ 0

Từ bảng báo cáo 1, ta thấy P-value = 0.0000 < 𝛼 = 0.05 Bác bỏ H0

Vậy: Lãi suất có tác động tới giá vàng.

* Kiểm định sự tác động của biến LP:

Bài toán kiểm định: {𝐻0 : 𝛽3 = 0 𝐻1: 𝛽3 ≠ 0

Từ bảng báo cáo 1, ta thấy: P-value =0.0209 < 𝛼 = 0.05 Bác bỏ H0

Vậy: Lạm phát có tác động tới giá vàng.

* Kiểm định sự tác động của biến TG:

Bài toán kiểm định: {𝐻0 : 𝛽4 = 0 𝐻1: 𝛽4 ≠ 0

Từ bảng báo cáo 1, ta thấy: P-value = 0.0000 < 𝛼 = 0.05 Bác bỏ H0

Vậy: Tỷ giá hối đoái có tác động tới giá vàng.

Kết luận: Các biến độc lập LS, LP, TG đưa vào mô hình đều tác động tới biến phụ thuộc GIA.

2.2.3 Kiểm định hiện tượng đa cộng tuyến

Kiểm định mô hình bị đa cộng tuyến hay không bằng phương pháp hồi quy phụ thu được kết quả: lOMoAR cPSD| 59452058 Báo cáo 2:

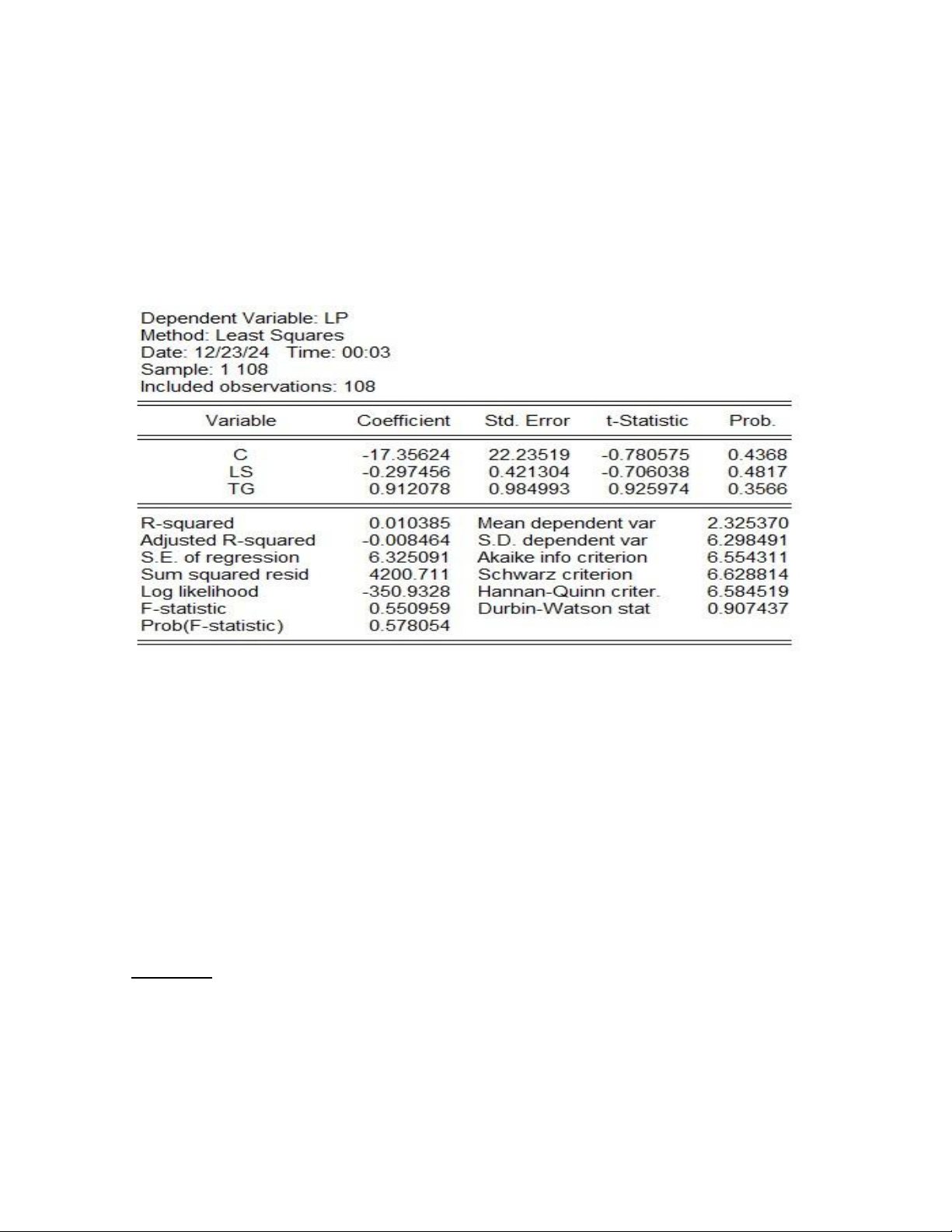

PRM: 𝐺𝐼𝐴 = 𝛽1 + 𝛽2𝐿𝑆 + 𝛽3𝐿𝑃 + 𝛽4𝑇𝐺 + 𝑈 (1)

Ta có mô hình hồi quy phụ: 𝐿𝑃 = 𝛼1 + 𝛼2𝐿𝑆 + 𝛼3𝑇𝐺 + 𝑣

Bài toán kiểm định: {𝐻0 : Mô hình (1) không bị đa cộng tuyến

𝐻1: Mô hình (1)bị đa cộng tuyến

Từ bảng báo cáo 2, với độ tin cậy 95% ta thấy:

P-value (F) = 0.578054 > 0.05 → Chấp nhận H0

Kết luận: Mô hình (1) không bị đa cộng tuyến.

2.2.4 Kiểm định hiện tượng phương sai sai số thay đổi

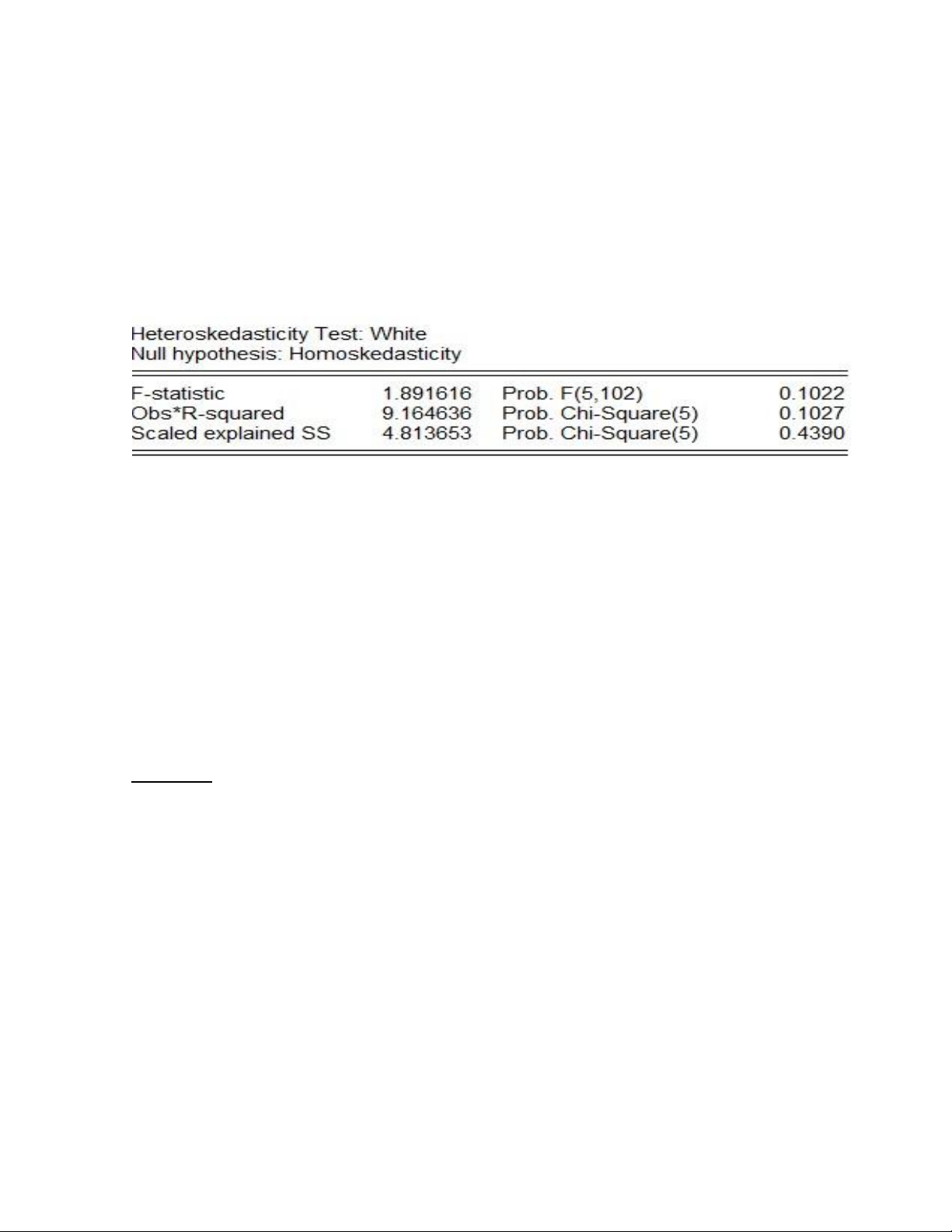

Kiểm định hiện tượng phương sai sai số thay đổi theo kiểm định White thu được kết quả: lOMoAR cPSD| 59452058 Báo cáo 3:

Xét mô hình: 𝐺𝐼𝐴 = β1 + 𝛽2𝐿𝑆 +β3𝑇𝐺 +U Bài toán kiểm định:

{𝐻0: Mô hình không có phương sai sai số thay đổi

𝐻1: Mô hình có phương sai sai số thay đổi

Từ bảng báo cáo 3, với độ tin cậy 95% ta thấy:

P-value (F) = 0.1022 > 0.05 → Chấp nhận 𝐻0

Kết luận: Mô hình không bị phương sai sai số thay đổi.

2.2.5 Kiểm định hiện tượng tự tương quan

Cách 1: Kiểm định hiện tượng tự tương quan theo phương pháp đồ thị:

Tài liệu liên quan:

-

BT trắc nghiệm Kinh tế đầu tư

20 10 -

Phân Tích Tăng Trưởng GDP Bình Quân Người Các Nước 2010 - 2019 | Môn Kinh tế lượng - Học viện Chính sách và Phát triển

96 48 -

Các yếu tố ảnh hưởng đến dòng vốn đầu tư trực tiếp nước ngoài (FDI) tại Việt Nam giai đoạn 1996-2021 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

169 85 -

Sinh viên và ảnh hưởng của vấn đề nghỉ học hiện nay | Bài tập lớn Môn Kinh tế lượng - Học viện Chính sách và Phát triển

114 57