Các yếu tố ảnh hưởng đến tuần thuế tạp chí - Tài liệu tham khảo | Đại học Hoa Sen

Các yếu tố ảnh hưởng đến tuần thuế tạp chí - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Chủ nghĩa xã hội khoa học(CN01) 126 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

NGHIÊN CỨU - TRAO ĐỔI

CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN TUÂN THỦ THUẾ CỦA CÁC DOANH NGHIỆP

TS. Phan Thị Mỹ Dung – Chi cục Thuế Quận Gò Vấp, TS. Lê Quốc Hiếu - Công ty Tư vấn Đào tạo Âu Lạc Tóm tắt

Đánh giá mức độ tuân thủ thuế của người nộp thuế để từ đó có cách ứng xử phù hợp, hiệu quả trong thực tiễn

điều hành quản lí thuế là nhiệm vụ cốt lõi của cơ quan quản lý thuế. Nghiên cứu này nằm xác định các yếu tố

ảnh hưởng và mức độ tác động của từng yếu tố đến sự tuân thủ thuế của người nộp thuế. Kết quả nghiên cứu là

cơ sở thực tiển góp phần giúp cơ quan thuế hoàn thiện chính sách, pháp luật về thuế; tạo điều kiện thuận lợi tối

đa cho người nộp thuế trong việc thực hiện tuân thủ pháp luật thuế.

Trên cả nước mỗi tháng có hàng ngàn doanh nghiệp nộp thuế phải hoàn thành các nghĩa vụ thuế của mình.

đăng ký hoạt động kinh doanh. Đây là thách thức cho các Nghiên cứu trong điều kiện Việt Nam, Nguyễn Thị Lệ

cơ quan quản lý thuế của nhà nước trong việc quản lý thu Thúy (2011) đã đưa ra định nghĩa về tuân thủ thuế như là

thuế hiệu quả từ các doanh nghiệp này, trong đó vấn đề hành vi chấp hành nghĩa vụ thuế của người nộp thuế theo

tuân thủ thuế của người nộp thuế luôn là yếu tố quan đúng mục đích của luật một cách đầy đủ, tự nguyện và

trọng được các cơ quan quản lý thuế hết sức quan tâm. đúng thời gian. Đồng thuận với Nguyễn Thị Lệ Thúy

Đánh giá mức độ tuân thủ thuế của người nộp thuế để từ (2011), tác giả bài viết cho rằng khi xét đến tuân thủ

đó có cách ứng xử phù hợp, hiệu quả trong thực tiễn điều thuế, yếu tố thời gian nên được đưa vào như là một tiêu

hành quản lí thuế là nhiệm vụ cốt lõi của cơ quan quản lý chí thể hiện sự tuân thủ tự nguyện. Do đó, xét trong

thuế. Nghiên cứu này nhằm xác định các yếu tố ảnh phạm vi nghiên cứu này khái niệm tuân thủ thuế được

hưởng và mức độ tác động của từng yếu tố đến sự tuân định nghĩa như là việc người nộp thuế thực hiện đúng,

thủ thuế của người nộp thuế. Kết quả nghiên cứu là cơ sở đầy đủ và kịp thời nghĩa vụ thuế đã được quy định trong

thực tiển góp phần giúp cơ quan thuế hoàn thiện chính luật thuế hiện hành.

sách, pháp luật về thuế; cải cách thủ tục hành chính về

Có rất nhiều nghiên cứu trước đây đã nghiên cứu về

thuế theo hướng tạo điều kiện thuận lợi tối đa cho người

tuân thủ thuế như Jackson and Millron (1986), Fischer

nộp thuế trong việc thực hiện tuân thủ pháp luật thuế,

và cộng sự (1992), Bobek (1997), Manaf (2004),

đáp ứng yêu cầu về nguồn thu ngân sách, yêu cầu quản lý

Wenzel (2004), Chau & Leung (2009), Nguyễn Thị Lệ

kinh tế của Nhà nước, phù hợp với khả năng đóng góp

Thúy (2011), Nguyễn Thị Thanh Hoài và cộng sự

của các chủ thể trong nền kinh tế và thúc đẩy sản xuất,

(2011), (Ritsema và cộng sự, 2003). Các nghiên cứu đã

kinh doanh tăng trưởng. Nghiên cứu đã thực hiện khảo

đi sâu phân tích các nhân tố ảnh hưởng đến hành vi tuân

sát hơn 474 người là các nhà quản lý của các doanh

thủ thuế của người nộp thuế, đặc biệt các tác giả đã mở

nghiệp và chủ hộ kinh doanh tại TP Hồ Chí Minh từ

rộng nhận thức về những yếu tố khác ngoài kinh tế tác

tháng 3 năm 2014 đến tháng 11 năm 2014.

động đến ý thức tuân thủ thuế của người nộp như yếu tố

xã hội, tâm lý. Tổng hợp các nghiên cứu trước đây và Cơ sở lý thuyết

bằng nghiên cứu khám phá của mình, các tác giả đề xuất

Jackson and Milliron (1986) và Alm (1991) cho rằng

mô hình các nhân tố ảnh hưởng đến tuân thủ thuế với 7

tuân thủ thuế là báo cáo tất cả thu nhập, thanh toán toàn

nhân tố: bao gồm đặc điểm doanh nghiệp, ngành nghề

bộ nghĩa vụ thuế bằng cách thực hiện các điều khoản quy

kinh doanh của doanh nghiệp, chất lượng dịch vụ thuế,

định của luật, pháp lệnh, hoặc phán quyết của tòa án.

chất lượng quản trị công, cấu trúc hệ thống thuế, yếu tố

Trong khi theo Hamm (1995) thì tuân thủ thuế được định

về kinh tế, chuẩn mực xã hội. Mô hình nghiên cứu lý

nghĩa là người nộp thuế nộp tờ khai thuế vào thời điểm

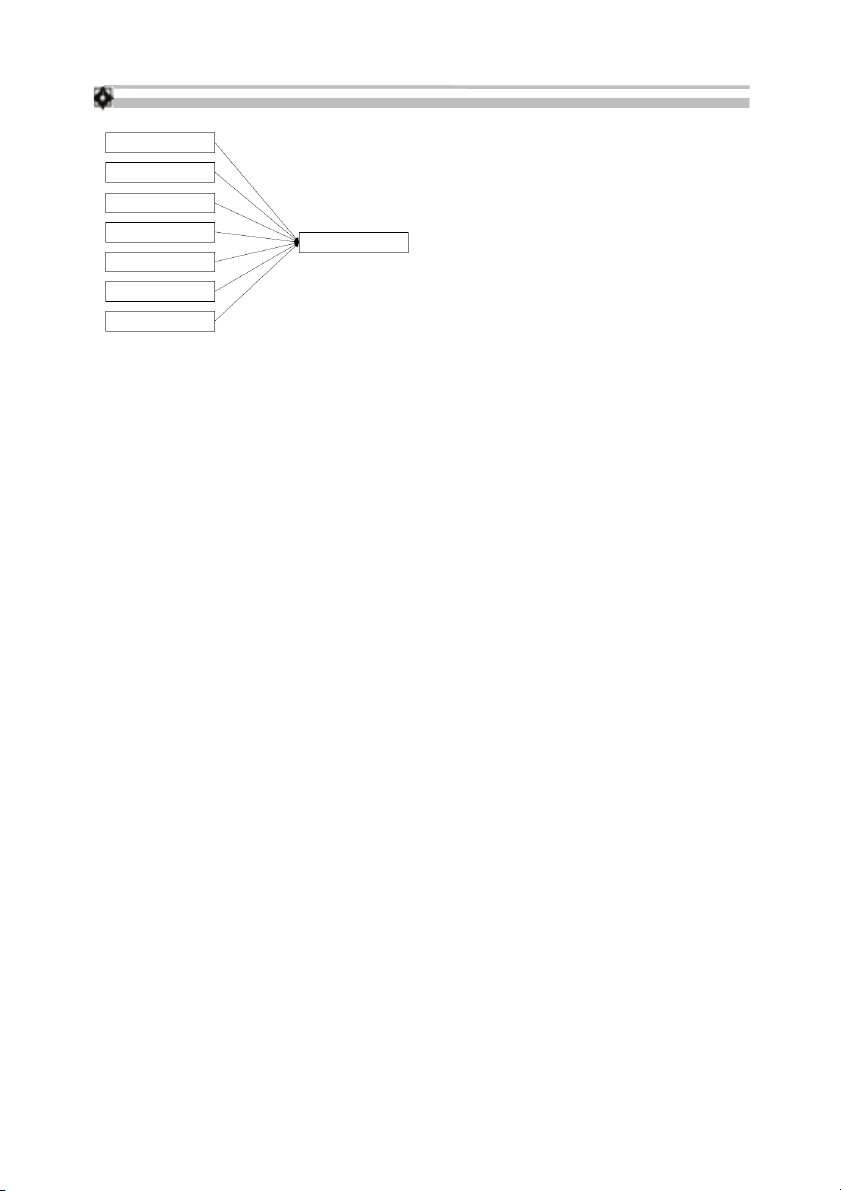

thuyết như được trình bày ở Hình 1 sau đây:

thích hợp và thực hiện đầy đủ nghĩa vụ thuế theo quy

định của các luật thuế, các quyết định của tòa án. OECD

(2004), định nghĩa tuân thủ thuế là phạm vi mà đối tượng 11|

NGHIÊN CỨU – TRAO ĐỔI

hưởng của các yếu tố kinh tế lên sự tuân thủ thuế của

người nộp thuế đã chứng minh rằng có mối liên hệ tích

cực giữa các yếu tố kinh tế đến sự tuân thủ thuế của

người nộp thuế. Theo các tác giả, các yếu tố liên quan

đến kinh tế có ảnh hưởng đến sự tuân thủ thuế bao gồm

lãi suất, lạm phát, hội nhập quốc tế, chi phí tuân thủ

thuế, khả năng tài chính.

Chất lượng quản trị công: Nghiên cứu về sự ảnh

hưởng của quản trị công đến sự tuân thủ thuế, Everest-

Phillip and Sandall (2009) đã khẳng định chất lượng

quản trị công là yếu tố cần thiết cho một hệ thống thuế

tốt và một hệ thống thuế tốt là 1 thành tố quan trọng để

Hình 1: Mô hình nghiên cứu lý thuyết

đạt được chất lượng quản trị công, do đó vấn đề quản

trị công có thể ảnh hưởng tích cực hay tiêu cực đến thái

Đặc điểm doanh nghiệp: Nghiên cứu của OECD

độ tuân thủ thuế của người nộp thuế. Bên cạnh đó,

(2004), Nguyễn Thị Lệ Thúy (2011), Nguyễn Thị

Webley (2004), Palil and Mustapha (2011), Kirchler

Thanh Hoài và cộng sự (2011) cho thấy đặc điểm

and Maciejovsky (2007) đã chứng minh được rằng có

doanh nghiệp có ảnh hưởng đến tuân thủ thuế của

mối quan hệ tích cực giữa chất lượng quản trị công và

doanh nghiệp. Đặc điểm doanh nghiệp được thể hiện

sự tuân thủ thuế của người nộp thuế.

bởi các thuộc tính như tính phức tạp của cơ cấu tổ chức

Chuẩn mực xã hội: Alm and McKee (1998),

doanh nghiệp; loại hình doanh nghiệp; quy mô doanh

Toggle (2007), Jackson and Milliron (1986); Eriksen

nghiệp; thời gian hoạt động của doanh nghiệp; hiệu quả

and Fallan (1996) đã chỉ ra rằng những người nộp thuế hoạt động kinh doanh.

ở trong một công đồng xã hội, các quan niệm cũng như

Ngành nghề kinh doanh: Cũng theo OECD (2004), và

áp lực vô hình từ xã hội đó sẽ là các tác động ảnh

các nghiên cứu khác về sự tuân thủ thuế trong điều kiện

hưởng lên quyết định tuân thủ thuế hay không tuân thủ

Việt Nam như Nguyễn Thị Lệ Thúy (2011), Nguyễn Thị

thuế của họ. Các chuẩn mực xã hội được đo lường bởi

Thanh Hoài và cộng sự (2011), các tác giả đã chứng

các chỉ tiêu quy tắc xã hội; tính công bằng trong giao

minh rằng các nhân tố đặc trưng về ngành nghề của

dịch hay lợi ích nhận được cho mỗi đồng tiền tiền thuế;

doanh nghiệp có ảnh hưởng đến tuân thủ thuế của doanh

tính công bằng trong khoản tiền thuế phải đóng so với

nghiệp. Nhân tố ngành nghể kinh doanh được đo lường

những người nộp thuế khác sự công bằng trong cách

bằng các tiêu chí: tỷ suất lợi nhuận; tính cạnh tranh; tính

tính thuế của hệ thống thuế.

khó kiểm soát doanh thu; tính khó kiểm soát chi phí.

Cấu trúc hệ thống thuế: Torgler (2007), Jackson

and Milliron (1986), Richardson (2008), Hite and

Cảm nhận chất lượng dịch vụ thuế: Nhiều nhà

McGill (1992) đã khẳng định rằng cấu trúc hệ thống

nghiên cứu đã khẳng định rằng cảm nhận của người

thuế là một nhân tố quan trọng ảnh hưởng mạnh sự

nộp thuế đối với chất lượng dịch vụ thuế có ảnh hưởng

tuân thuế của người nộp thuế. Theo các tác giả, cấu

đến sự sự tuân thủ thuế của người nộp thuế, trong đó

trúc hệ thống thuế được đo lường bởi các chỉ tiêu thuế

chất lượng dịch vụ thuế cảm nhận được đo lường bằng

suất; sự công bằng của hệ thống thuế; sự phức tạp của

các tiêu chí bao gồm sự công bằng của doanh nghiệp

hệ thống thuế; mức độ áp dụng công nghệ trong khai

đối với hệ thống thuế); sự hài lòng của DN với cơ quan báo thuế.

thuế; kiến thức về thuế của doanh nghiệp, (Ritsema và

cộng sự, 2003); cơ hội cho việc không tuân thủ thuế Phương pháp nghiên cứu

(Ritsema và cộng sự, 2003), (Webley, 2004, (Jackson

Đây là nghiên cứu sử dụng phương pháp hỗn hợp & Milliron, 1989)

được thực hiện trong hai giai đoạn. Giai đoạn 1 là

Yếu tố kinh tế: Andreoni, Erard and Feinstein

nghiên cứu định tính nhằm mục đích khám phá các chủ

(1998), Ritsema và cộng sự (2003) khi nghiên cứu ảnh

đề nghiên cứu và xây dựng mô hình nghiên cứu lý 12

NGHIÊN CỨU – TRAO ĐỔI

thuyết băng kỹ thuật Delphi phỏng vấn sâu nhóm 20

Lãi suất (ngân hàng, thị D15

chuyên gia. Giai đoạn 2 là nghiên cứu định lượng nhằm trường)

mục đích xác định các nhân tố ảnh hưởng và đo lường

Các yếu tố Lạm phát của nền kinh tế D16

mức độ ảnh hưởng của chúng lên tuân thủ thuế bằng về kinh tế

Hội nhập kinh tế quốc tế D17

việc khảo sát quan điểm của 474 người là đại diện các (D)

Chi phí tuân thủ thuế (tiền và D18

doanh nghiệp, các cơ sở sản xuất đóng trên địa bàn TP thời gian)

HCM. Trong nghiên cứu này tác giả tiến hành đánh giá

Nguồn hỗ trợ tài chính D19

sơ bộ thang đo lường thông qua hệ số tin cậy

Hiệu quả của các khoản chi E20

Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), tiêu công Chất lượng

phân tích nhân tố khẳng định (CFA), ước lượng và

Lợi ích từ chi tiêu của chính E21 quản trị

kiểm định mối quan hệ nhân quả trong mô hình thông phủ công (E) Mật độ kiểm tra thuế E22

qua phân tích mô hình cấu trúc tuyến tính (SEM) và

Hệ thống giám sát thuế E23

cuối cùng, kiểm định Bootstrap để đánh giá độ tin cậy

Hệ thống quản lý thuế E24

của ước lượng của mô hình SEM ở trên. Phê phán của xã hội F25 Chuẩn

Tính công bằng đối với nghĩa F26 Kết quả nghiên cứu mực xã hội vụ thuế

Kết quả đánh giá thang đo (F)

Tính công bằng đối với mức F27

Kết quả Cronbach’s Alpha của thang đo các nhân thuế phải chịu

Thuế suất DN phải chịu G28

tố ảnh hưởng đến tuân thủ thuế của doanh nghiệp

Chi tiêu các khoản thu từ thuế G29

TP.HCM cho thấy tất cả các thành phần: Đặc điểm

Giám sát các khoản thu từ tiền G30

doanh nghiệp (A), Ngành nghề kinh doanh (B), Chất Cấu trúc

Thủ tục hành chính thuế G31

lượng dịch vụ thuế (C), Các yếu tố về kinh tế (D), Chất hệ thống

Tính công bằng trong việc xử G32

lượng quản trị công (E), Chuẩn mực xã hội (F), Cấu thuế (G) phạt

trúc hệ thống thuế (G) và Tuân thủ thuế (H) đều có hệ

Sự phức tạp của hệ thống thuế G33

số tin cậy Cronbach’s alpha đạt chuẩn cho phép phân

Mức độ ứng dụng công nghệ G34

tích nhân tố khám phá (lớn hơn 0.6), thành phần Tuân trong khai báo thuế

thủ thuế có Cronbach’s alpha là 0,857. Thang đo các

Tuân thủ các quy định về chính H35 sách thuế

nhân tố ảnh hưởng đến tuân thủ thuế như trình bày ở Tuân thủ

Tuân thủ các quy định về quản H36 Bảng 1 sau đây. thuế (H) lý thuế

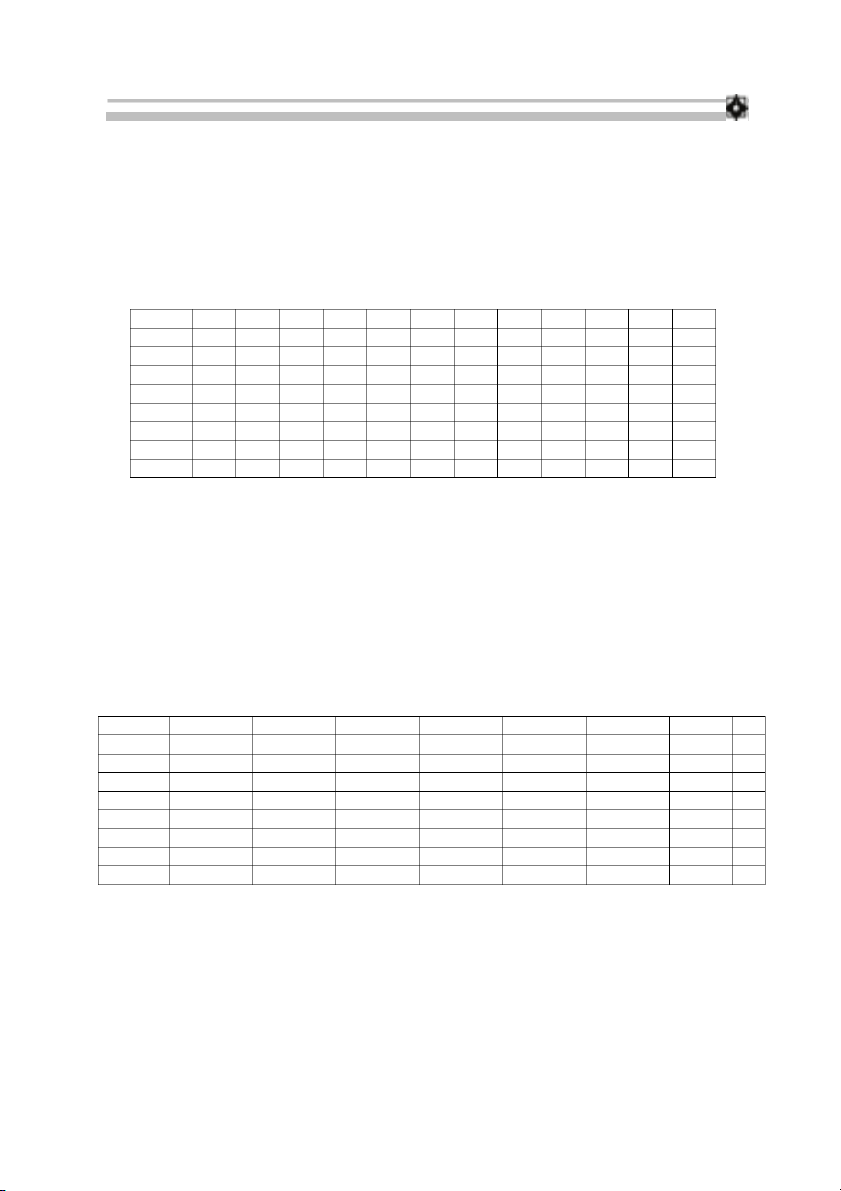

Bảng 1: Cronbach’s Alpha các thành phần thang đo

Tuân thủ các nghĩa vụ thuế H37

Tuân thủ các quy định về thuế H38 Tên thang Tiêu chí đo lường Mã

Cơ cấu tổ chức của doanh A1 Đặc điểm

Phân tích nhân tố khám phá (EFA)

Số lượng chủ sở hữu A2

của doanh Quy mô hoạt động A3

Kết quả phân tích EFA cho thấy 03 biến quan sát

nghiệp (A) Thời gian hoạt động kinh A4

có hệ số factor loading không đạt tiêu chuẩn (nhỏ hơn

Hiệu quả hoạt động kinh doanh A5

0.5) bao gồm: C11_ Cơ hội cho DN né tránh thuế càng Ngành

Tỷ suất lợi nhuận của ngành B6

thấp, D19_Nguồn hỗ trợ tài chính và E21_Lợi ích từ nghề kinh

Tính cạnh tranh của ngành B7 Kiểm soát doanh thu B8

chi tiêu của chính phủ, do đó 3 biến quan sát này bị doanh (B) Kiểm soát chi phí B9

loại (Hoàng Trọng & Chu Nguyễn Mộng Ngọc, 2008).

Sự công bằng từ dịch vụ thuế C10

Tổng số biến quan sát của 8 nhân tố tuân thủ thuế sau

khi thực hiện EFA còn 35 biến. Kết quả đánh giá lại

Chất lượng Cơ hội cho DN né tránh thuế C11

thang đo sau khi phân tích nhân tố khám phá (EFA) các dịch vụ

Chất lượng dịch vụ của cơ C12

nhân tố ảnh hưởng và tuân thủ thuế cho thấy tất cả đều thuế (C)

Sự khích lệ càng cao từ cơ C13 quan thuế

đạt các tiêu chuẩn đo lường với các hệ số dùng để đánh

Kiến thức về thuế của DN C14

giá gồm Factor loading ≥ 0.5, Eigen value ≥ 1,

Cumulative % ≥ 50%, Cronbach’s Alpha ≥ 0.6, 0.5 ≤ 13 | TÀI CHÍNH - Tháng 7/2015

KMO ≤ 1, Bartlett's Test có sig ≤ 0.05 nên được sử

toàn bộ các nhân tố và của từng các nhân tố đều có lớn

dụng để nghiên cứu tiếp (Hair và cộng sự, 2010).

hơn giá trị tối thiểu 0.8 thể hiện độ phù hợp chung của

Phân tích nhân tố khẳng định (CFA)

toàn bộ của mô hình là thích hợp. RMSEA của toàn bộ

Thực hiện CFA cho 8 nhân tố trong mô hình cho

là 0.0296 và của từng nhân tố đều nhỏ hơn 0.05. Giá trị

thấy, giá trị GFI, CFI của từng nhân tố đều lớn hơn 0.9

RMR trong nghiên cứu này của toàn bộ là 0.0296 và

và giá trị GFI, CFI của toàn bộ là 0.924, thể hiện độ

từng nhân tố đều rất gần giá trị 0, có nghĩa là độ phù

phù hợp chung của mô hình là tốt. Giá trị AGFI của

hợp của mô hình là rất tốt. Do đó, có thể kết luận là mô

hình lý thuyết chung phù hợp với dữ liệu thị trường.

Bảng 2: Kết quả phân tích độ tin cậy và giá trị Factors CR AVE MSV ASV H B A D E F C G H 0.858 0.601 0.218 0.143 0.775 B

0.838 0.564 0.212 0.078 0.403 0.751 A

0.886 0.610 0.154 0.062 0.393 0.194 0.781 D

0.816 0.526 0.144 0.062 0.335 0.304 0.380 0.725 E

0.859 0.607 0.168 0.059 0.410 0.187 0.113 0.145 0.779 F

0.793 0.562 0.118 0.036 0.343 0.033 0.131 0.140 0.264 0.749 C

0.855 0.596 0.067 0.026 0.259 0.077 0.095 0.118 0.226 0.135 0.772 G

0.873 0.501 0.218 0.086 0.466 0.460 0.246 0.176 0.229 0.103 0.123 0.706

Nguồn: Tính toán của tác giả bằng SPSS 20.0

Dựa vào kết quả tính toán thể hiện ở Bảng 2 cho

MSV < AVE, ASV < AVE (Anderson & Gerbing,

thấy tất cả các giá trị CR của các nhân tố đều > 0.7,

1988). Ngoài ra, phân tích CFA cũng chỉ ra rằng hệ số

chứng tỏ các nhân tố đều đạt độ tin cậy. Kết quả tính

tương quan giữa các khái niệm trên phạm vi tổng thể

toán các chỉ số CR, AVE trong nghiên cứu này thể hiện

đều khác biệt với 1 với có ý nghĩa thống kê (P ≤ 0.05),

trong Bảng 2 cho thấy CR > AVE và AVE > 0.5,

do đó các thang đo đều đạt được giá trị phân biệt. Bên

chứng tỏ mô hình đạt được giá trị hội tụ. Ngoài ra, các

cạnh đó, các nhân tố độc lập trong mô hình đều có

trọng số chuẩn hoá của thang đo thể hiện trong bảng 6

tương quan thuận chiều nhân tố phụ thuộc của nó

đều cao > 0.5; và các trọng số chưa chuẩn hóa có ý

(nhân tố Tuân thủ thuế) và có ý nghĩa thống kê với độ

nghĩa thống kê với P ≤ 0.05. Bảng 2 cũng cho thấy

tin cậy 95% (P-value < 0,05) (Bảng 3), do đó mô hình

đo lường phù hợp với lý thuyết.

Bảng 3: Phân tích tương quan giữa các nhân tố Nhân tố H A B C D E F G H 1 A 0,342** 1 B 0,341** 0,170** 1 C 0,228** 0,08 0,07 1 D 0,280** 0,324** 0,251** 0,098* 1 E 0,413** 0,115* 0,177** 0,217** 0,122** 1 F 0,274** 0,116* 0,027 0,114* 0,117* 0,247** 1 G 0,407** 0,211** 0,405** 0,099* 0,163** 0,222** 0,083 1

Nguồn: Tính toán của tác giả bằng SPSS 20.0

Chú ý: * biểu thị mức ý nghĩa ≤ 10%, ** biểu thị mức ý nghĩa ≤ 5%, *** biểu thị mức ý nghĩa ≤ 1%. | 14

NGHIÊN CỨU – TRAO ĐỔI

Mô hình đo lường này phù hợp với dữ liệu thị trường và

Như vậy, kết quả nghiên cứu cho thấy với 7 nhân tố

không có tương quan giữa các sai số đo lường nên nó ảnh hưởng được xây dựng từ mô hình lý thuyết, tác giả

đạt được tính đơn hướng.

đã khẳng định các nhân tố trong mô hình đều có ảnh Phân tích SEM

hưởng đồng biến đến tuân thủ thuế của doanh nghiệp.

Các nhân tố đó bao gồm (1) cấu trúc hệ thống thuế; (2)

Kết quả phân tích cấu trúc tuyến tính cho thấy mô đặc điểm doanh nghiệp; (3) chất lượng quản trị công;

hình có hệ số chi-Square đạt 689.14029 với 524 bậc tự (4) chất lượng dịch vụ thuế; (5) ngành nghề kinh doanh

do với p = 0, bên cạnh đó khi quan tâm đến giá trị thích của doanh nghiệp; (6) các chuẩn mực xã hội; (7) các yếu

hợp tương đối cmin/df thì giá trị này đạt 1.315 nhỏ hơn tố kinh tế.

0.2, CFI đạt 0.978 >0.9, chỉ số TLI đạt 0.97 > 0.9, GFI

=0,924 > 0.9, AGFI =0.908 >0.8, RMR = 0.0296 rất gần Hàm ý chính sách

giá trị 0, RMSEA đạt 0.02 < 0.05 chứng tỏ mô hình đạt

Những phát hiện của nghiên cứu này cho thấy tuân

mức thích hợp với dữ liệu thị trường (Anderson & thủ thuế của doanh nghiệp thông qua cấu trúc hệ thống Gerbing, 1988).

thuế (G) có tác động mạnh nhất đến tuân thủ thuế. Các

yếu tố mang tính đặc trưng do các hoạt động chính sách

Bảng 4 trình bày mối quan hệ tuyến tính giữa các và nhà nước như: cấu trúc hệ thống thuế, chất lượng

nhân tố A_Đặc điểm của doanh nghiệp, B_Ngành nghề quản trị công, chất lượng dịch vụ thuế được cải thiện sẽ

kinh doanh, C_Chất lượng dịch vụ thuế, D_Các yếu tố thúc đẩy mức độ tuân thủ cao.

về kinh tế, E_Chất lượng quản trị công, F_Chuẩn mực

xã hội, G_Cấu trúc hệ thống thuế đến H_Tuân thủ thuế.

Cải cách hành chính chưa được tiến hành đồng bộ

Dữ liệu thực nghiệm chỉ ra rằng, Kết quả ước lượng các giữa các bộ, ngành, các cấp chính quyền và các tổ chức,

hệ số hồi quy chuẩn hóa của các tham số cho thấy β1= cá nhân, đặc biệt trong việc phối hợp kết nối, trao đổi

0.214, β2= 0.172, β5 = 0.206, β6=0.202, β7 = 0.232, tất thông tin; chưa có mô hình Chính phủ điện tử chung;

cả có mối quan hệ ảnh hưởng dương và có ý nghĩa Nghiên cứu và xây dựng quy trình phối hợp quản lý

thống kê ở mức 1%,. Kết quả thực nghiệm cũng cho thu nộp thuế giữa bốn ngành thuế - hải quan - kho bạc -

thấy ảnh hưởng dương của C đến H với β3= 0.113 ở tài chính, và dự án nộp thuế qua ngân hàng, góp phần

mức ý nghĩa 5%, ảnh hưởng dương của D đến H với β4 giảm nhanh chi phí tuân thủ thuế và nâng cao khả năng

= 0.086, ở mức ý nghĩa 10%). Mỗi một đo lường có cạnh tranh của Việt Nam trong lĩnh vực thuế.

mối liên hệ với các đo lường khác như đã kỳ vọng về

Xây dựng và phát triển một hệ thống phần mềm

mặt lý thuyết, do vậy các thang đo của các khái niệm quản lý thuế thống nhất với nhiều cấu phần khác nhau

trong mô hình là đạt giá trị liên hệ lý thuyết (Churchill, phục vụ cho các chức năng quản lý thuế. Đồng thời, 1995).

việc ứng dụng công nghệ thông tin phải trên cơ sở xây

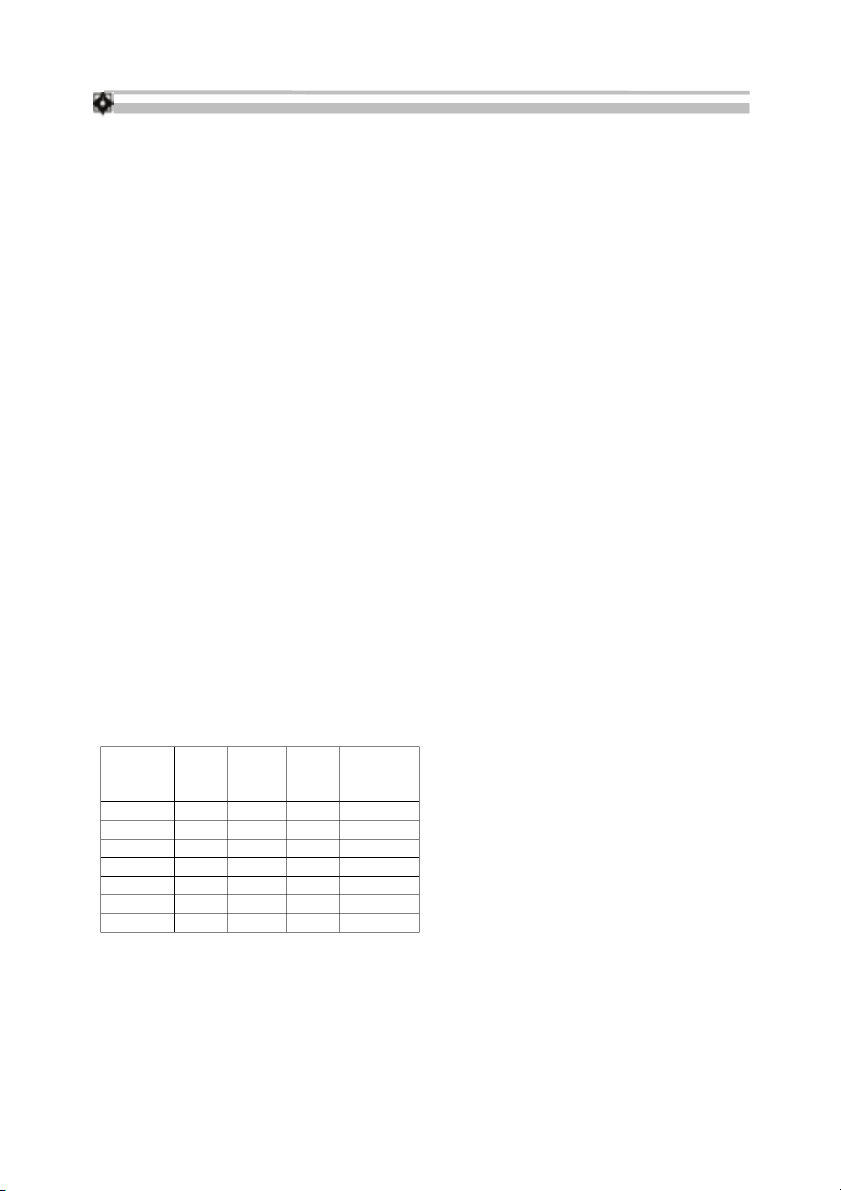

Bảng 4: Kiểm định kết quả của các nhân tố ảnh hưởng

dựng được cơ sở dữ liệu thông tin chung của cơ quan đến tuân thủ thuế

thuế về người nộp thuế và các thông tin bổ trợ cần thiết

cũng như có sự kết nối để sử dụng có hiệu quả cơ sở dữ Giả Hệ số Kỳ Giá trị Kết quả

liệu thông tin của các cơ quan quản lý nhà nước khác. thuyết chuẩn vọng P kiểm định

Các phần mềm quản lý thuế cần hướng tới người sử nghiên cứu hóa

dụng, tạo điều kiện thuận lợi và mang lại nhiều ứng A ---> H Dương 0.214 0.000 Chấp nhận

dụng tiện ích cho người nộp thuế chứ không chỉ cho cơ B ---> H Dương 0.172 0.001 Chấp nhận quan thuế. C ---> H Dương 0.113 0.011 Chấp nhận

Tiếp tục mở rộng hình thức thu nộp thuế qua hệ D ---> H Dương 0.086 0.100 Chấp nhận

thống ngân hàng thương mại, qua ATM; phát triển và áp E ---> H Dương 0.206 0.000 Chấp nhận

dụng hình thức thu nộp thuế qua mạng internet, qua bưu F ---> H Dương 0.202 0.000 Chấp nhận

điện và qua mạng điện thoại di động. Đồng thời, cần G ---> H Dương 0.232 0.000 Chấp nhận

hoàn thiện khuôn khổ pháp lý về phối hợp thu ngân sách

Nguồn: Tính toán của tác giả bằng SPSS 20.0

nhà nước với các ngân hàng thương mại. 15 TÀI CHÍNH - Tháng 7/2015 Tài liệu tham khảo

14. Jackson, B. R., & Milliron, V. C. (1986), tax preparers-

1. Alm, J., Bahl, R., & Murray, M. N. (1991), Tax base government agents or client advocates, Journal of

erosion in developing countries, Economic Development Accountancy, 167(5), p. 76.

and Cultural Change, pp. 849-872.

15. Kirchler, E., & Maciejovsky, B. (2001), Tax

2. Anderson, J. C., & Gerbing, D. W. (1988), Structural compliance within the context of gain and loss

equation modeling in practice: A review and situations, expected and current asset position, and

recommended two-step approach, Psychological profession, Journal of Economic Psychology, 22(2), pp. bulletin, 103(3), p. 411. 173-194.

3. Andreoni, J., Erard, B., & Feinstein, J. (1998). Tax 16. Manaf, N. A. A. (2004), Land tax administrations and

Compliance. Journal of Economic Literature Vol. 36, pp. compliance attitudes in Malaysia (Doctoral dissertation, 818-819. University of Nottingham).

4. Bobek, D. D. (1997), Tax fairness: How do individuals 17. Nguyễn Thị Thanh Hoài, Trương Nguyễn Thương

judge fairness and what effect does it have on their Huyền, Vương Thị Thu Hiền, Nguyễn Đình Chiến, Lý

behavior (Doctoral dissertation, University of Florida).

Phương Duyên, Nguyễn Thị Minh Hằng, Tôn Thu Hiền

5. Chau, K. K. G., & Leung, P. (2009), A critical review of (2011), Giám sát tính tuân thủ thuế ở Việt Nam, Hà Nội:

Fischer tax compliance model: A research synthesis, Học viện Tài chính.

Journal of accounting and taxation, 1(2), pp. 34-40.

18. Nguyễn Thị Lệ Thúy (2011), Quản lý thu thuế của nhà

6. Churchill, G.A. Jr. (1995) Marketing Research, nước nhăm tăng cường sự tuân thủ thuế của doanh

Methodological Foundations, The Drydeu Press, G. nghiệp (nghiên cứu trên địa bàn Hà Nội), Hà Nội: NXB Edition, New York, USA. Văn hóa dân tộc.

7. Eriksen, K., & Fallan, L. (1996), Tax knowledge and 19. OECD (2004), Compliance Risk Management:

attitudes towards taxation; A report on a quasi-

Managing and Improving Tax Compliance, Forum on Tax

experiment, Journal of Economic Psychology, 17(3), pp. Administration, Centre for Tax Policy and 387-402. Administration.

8. Everest-Phillip, M., & Sandall, R. (2009), Linking 20. Palil, M. R., & Mustapha, A. F. (2011), Determinants

business tax reform with governance: How to measure of tax compliance in Asia: A case of Malaysia. European success, Working paper, Investment

Climate Journal of Social Sciences, 24(1), pp. 7-32. Department, World Bank Group.

21. Richardson, G. (2008). The impact of Tax Fairness

9. Fischer, C. M., Wartick, M., & Mark, M. M. (1992), Dimensions on Tax Compliance Behaviors in an Asian

Detection probability and taxpayer compliance: A review Jurisdiction: The case of Hong Kong. The International

of the literature, Journal of Accounting Literature, 11(1), tax Journal. 32 (1): 29-42. pp. 1-46.

22. Ritsema, C. M., Thomas, D. W., & Ferrier, G. D.

10. Hair J., Black W., Babin B., and Anderson R. (2010), (2003, June). Economic and behavioural determinants of

Multivariate Data Analysis. Upper Saddle River, New tax compliance: Evidence from the 1997 Arkansas tax Jersey: Prentice- Hall

penalty amnesty program. Paper presented at the IRS

11. Hamm, J. L. (1995), Income level and tax rate as Research Conference, Washington DC. Retrieved

determinants of taxpayer compliance: an experimental December 12, 2005, from http://www.irs.gov/pub/irs-

examination (Doctoral dissertation, Texas Tech soi/ritsema.pdf. University).

23. Torgler, B. (2007), Tax compliance and tax morale: a

12. Hite, P. A., & McGill, G. A. (1992), An examination of theoretical and empirical analysis, Edward Elgar

taxpayer preference for aggressive tax advice, National Publishing. Tax Journal, pp. 389-403.

24. Webley, P. (2004). Tax compliance by businesses. In

13. Hoàng Trojng và Chu Nguyên Mộng Ngọc (2008), Hans Sjögren & Göran Skogh (Eds). New Perspectives on

Phân tích dữ liệu với SPSS, HCM: NXB Hồng Đức.

Economic Crime (pp. 95-126). Cheltenham: Edward Elgar

25. Wenzel, M. (2004), An analysis of norm processes in

tax compliance, Journal of Economic Psychology, 25(2), pp. 213-228. | 16

Tài liệu liên quan:

-

Đề cương môn chủ nghĩa xã hội khoa học –Trường Đại học Hoa Sen

12 6 -

Trắc nghiệm môn chủ nghĩa xã hội khoa học –Trường Đại học Hoa Sen

9 5 -

Báo cáo thuyết trình :Phật giáo và sự ảnh hưởng của Phật giáo đến đời sống tinh thần của người Việt Nam- Đề cương môn chủ nghĩa xã hội khoa học –Trường Đại học Hoa Sen

11 6 -

Câu hỏi ôn tập môn CNXHKH: Giai cấp lãnh đạo và chức năng của gia đình- Đề cương môn chủ nghĩa xã hội khoa học –Trường Đại học Hoa Sen

9 5 -

So sánh cơ bản giữa chế độ tư bản chủ nghĩa (DCTS) và chế độ xã hội chủ nghĩa (DCXHCN) về kinh tế, chính trị và văn hóa- Đề cương môn chủ nghĩa xã hội khoa học –Trường Đại học Hoa Sen

8 4