Cách tiếp cận kiểm toán: Quy trình và thủ tục kiểm toán môn Kiểm toán | Học viện Ngân hàng

Mức trọng yếu kế hoạch (PM): Là giá trị dùng làm cơ sở xác định phạm vi kiểm toán. Cho phép phát hiện các sai sót trọng yếu trong báo cáo tài chính. Tài liệu được sưu tầm gồm 24 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kiểm Toán (HVNH) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

AUDIT APPROACH

Cách tiếp cận kiểm toán Nội dung chính I. Quy trình kiểm toán

II. Mức trọng yếu và cách thức xác định

III. Phương pháp chọn mẫu và xác định cỡ mẫu cho khoản mục IV. Rủi ro kiểm toán BCTC

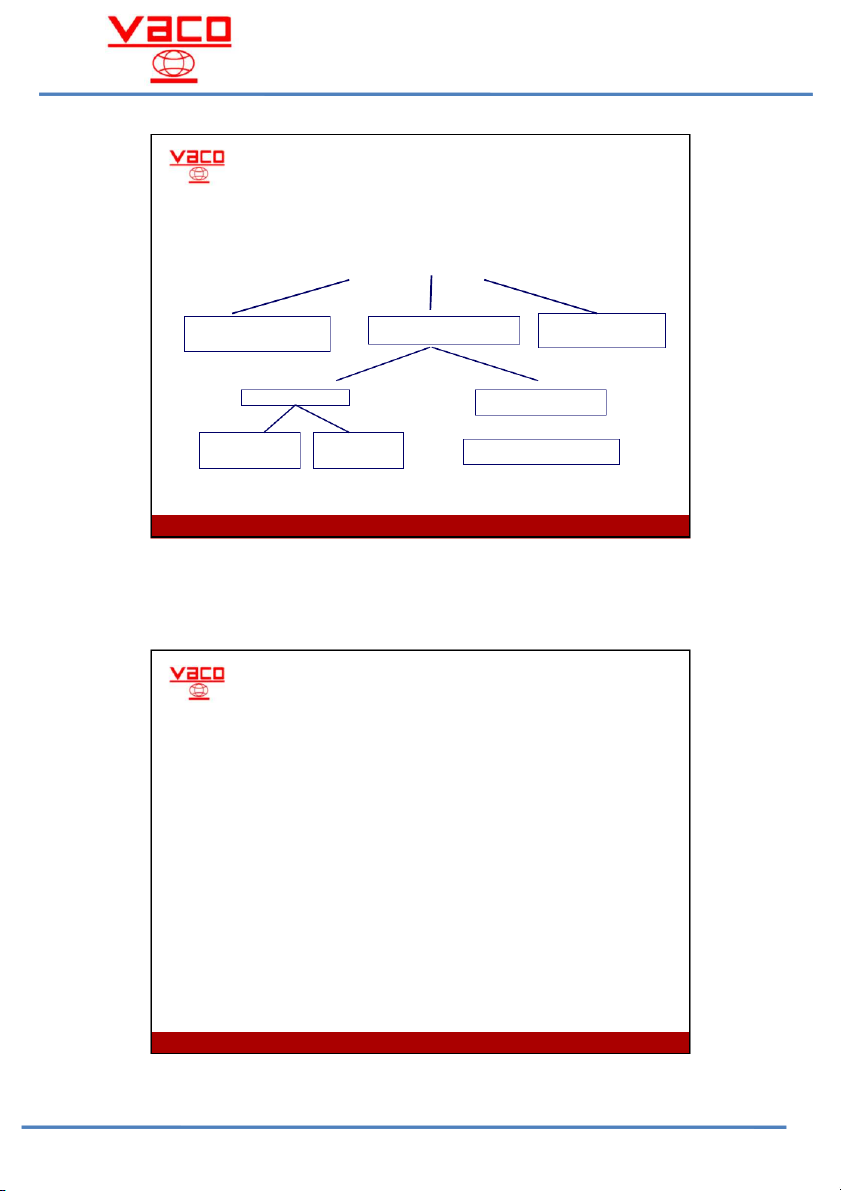

V. Thủ tục kiểm toán cơ bản (TOC và TOD) www.vaco.com.vn 1 I. Quy trình kiểm toán QUẢN LÝ CUỘC KIỂM TOÁN Kế hoạch kiểm toán Thực hiện kiểm toán

Tổng hợp, kết luận và lập báo cáo

Xem xét chấp nhận khách hàng và đánh

Kiểm tra hệ thống kiểm soát nội bộ

Tổng hợp kết quả kiểm toán

giá rủi ro hợp đồng [A100] [C100-C600] [B410]

Lập hợp đồng kiểm toán và lựa chọn

Kiểm tra cơ bản tài sản [D100-

Phân tích tổng thể báo cáo tài nhóm kiểm toán [A200] D800] chính lần cuối [B420]

Tìm hiểu khách hàng và môi trường hoạt động [A300]

Thư giải trình của Ban Giám

Kiểm tra cơ bản nợ phải trả

đốc và Ban quản trị [B440- [E100-E600]

Tổng hợp kết quả kiểm toán

Tìm hiểu chính sách kế toán và chu B450]

trình kinh doanh quan trọng [A400]

Kiểm tra cơ bản nguồn vốn chủ

Phân tích sơ bộ báo cáo tài chính

Báo cáo tài chính và báo cáo kiểm toán

sở hữu và khoản mục ngoài [A500]

Kiểm tra cơ bản bảng cân đối kế toán [B300] bảng CĐKT [F100-F300] Lập k Đế á h n o h ạ g c i h á cv hà u x n á g c v đ ề ị hn ệht r h ủ ố i n r gokiểm soát Lập v Kà i ể so m á tr t a x é c t ơ g b iấ ả y n btờ á o l à c m áo v k iệ ết c quả hoạt

Thư quản lý và các tư vấn khách hàng

nội bộ và rủi ro gian lận [A600] động kinh doanh [G100-G700] khác [B200]

TUÂN THỦ CHUẨN MỰC KIỂM TOÁN VIỆT NAM

PHÙ HỢP VỚI CHUẨN MỰC KẾ TOÁN VIỆT NAM

Xác định mức trọng yếu [A700] và

Kiểm tra các nội dung khác [H100-H200]

Soát xét, phê duyệt và phát hành báo

phương pháp chọn mẫu - cỡ mẫu

Tổng hợp kết quả kiểm toán & đánh giá chất lượng cáo [B110] [A800]

Tổng hợp kế hoạch kiểm toán [A900]

Đánh giá lại mức trọng yếu và phạm vi

Soát xét việc kiểm soát chất lượng cuộc kiểm toán [A700] - [A800] kiểm toán [B120]

XÁC ĐỊNH, ĐÁNH GIÁ VÀ QUẢN LÝ RỦI RO www.vaco.com.vn

I. Quy trình kiểm toán (Tiếp theo)

1. Lập kế hoạch kiểm toán

Bao gồm các bước công việc sau: STT Nội dung Wps 1

Xem xét chấp nhận khách hàng và hợp đồng kiểm A100 toán 2 Ký hợp đồng kiểm toán A200 3

Tìm hiểu khách hàng và môi trường hoạt động A300 4

Tìm hiểu chính sách kế toán và chu trình kinh doanh A400 5

Phân tích sơ bộ báo cáo tài chính và Đánh giá rủi ro A500 hoạt động liên tục 6

Đánh giá hệ thống kiểm soát nội bộ và rủi ro gian lận A600 7

Xác định mức trọng yếu A700 8

Tổng hợp đánh giá rủi ro A800 9

Tổng hợp kế hoạch kiểm toán A900 2

I. Quy trình kiểm toán (Tiếp theo) 2. Thực hiện kiểm toán

Thực hiện kiểm toán bao gồm các bước công việc sau: STT Nội dung Wps 1

Thử nghiệm kiểm soát và thủ tục chung Cxx 2 Kiểm tra tài sản Dxx 3 Kiểm tra nợ phải trả Exx 4

Kiểm tra nguồn vốn chủ sở hữu Fxx 5

Kiểm tra các khoản mục trên báo cáo KQHĐKD Gxx 6 Các thủ tục khác Hxx www.vaco.com.vn

I. Quy trình kiểm toán (Tiếp theo)

2. Thực hiện kiểm toán (Tiếp theo)

Thực hiện kiểm toán bao gồm các bước công việc sau STT Nội dung Wps 1

Thử nghiệm kiểm soát và thủ tục chung Cxx

Thực hiện kiểm tra KSNB đối với 1 số chu trình trọng yếu C1x

Thực hiện các thủ tục kiểm toán chung: C2x

•Đánh giá sự phù hợp của đồng tiền ghi sổ kế toán

•Kiểm tra số dư đầu kỳ (kiểm toán năm đầu tiên)

•Kiểm tra BGĐ khống chế các kiểm soát

•Kiểm tra số dư đầu kỳ, cuối kỳ trên sổ cái so với TB, Báo cáo tài chính

•Kiểm tra hồ sơ pháp lý và soát xét các Biên bản họp, NQ của HĐQT, HĐTV, ĐHĐCĐ www.vaco.com.vn 3 I. Quy trình kiểm toán

3. Tổng hợp, kết luận và lập báo cáo kiểm toán STT Nội dung Wps 1

Soát xét phê duyệt và phát hành báo cáo kiểm B100 toán 2 Thư quản lý B200 3

Báo cáo tài chính và Báo cáo kiểm toán B300 4

Tổng hợp kết quả kiểm toán B400 www.vaco.com.vn

II. Mức độ trọng yếu và cách thức xác định 1. Khái niệm

2. Cách xác định mức trọng yếu www.vaco.com.vn 4

II. Mức độ trọng yếu và cách thức xác định (Tiếp theo) 1. Khái niệm

Mức trọng yếu kế hoạch (PM):

- Là giá trị dùng làm cơ sở xác định phạm vi kiểm toán

- Cho phép phát hiện các sai sót trọng yếu trong báo cáo tài chính

Mức trọng yếu thực hiện (MP):

- Dựa trên PM, nhưng nhỏ hơn PM

- Cho phép xác định giá trị ước tính của các sai sót

Thông thường mức trọng yếu thực hiện áp dụng trong khoảng

70%-90% mức trọng yếu tổng thể tùy theo xét đoán nghề nghiệp www.vaco.com.vn

II. Mức độ trọng yếu và cách thức xác định (Tiếp theo) PM MP

Giá trị ước tính của các sai sót www.vaco.com.vn 5

II. Mức độ trọng yếu và cách thức xác định (Tiếp theo)

2. Cách xác định mức trọng yếu

2.1. Tỷ lệ % tương ứng với tiêu chí xác định mức trọng yếu đã chọn theo tiếp cận của VACO

2.2. Xác định các giao dịch, tài khoản, thông tin thuyết minh trọng

yếu: Dựa vào yếu tố định tính và định lượng.

2.3 Xem xét các yếu tố ảnh hưởng khi xác định giá trị ước tính của

các sai sót mà chúng ta tin tưởng ban lãnh đạo của doanh nghiệp

được kiểm toán sẽ không điều chỉnh trên báo cáo tài chính

2.4. Ngưỡng sai sót có thể bỏ qua: 5% PM www.vaco.com.vn

III. Phương pháp chọn mẫu và xác định cỡ mẫu cho khoản mục 1. Phương pháp chọn mẫu 2. Xác định cỡ mẫu www.vaco.com.vn 6

III. Phương pháp chọn mẫu và xác định cỡ

mẫu cho khoản mục (Tiếp theo) 1. Phương pháp chọn mẫu Thử nghiệm cơ bản Chọn mẫu không Chọn tất cả các đại diện Chọn mẫu đại diệnta mẫua Thống kêal Phi thống kê Chọn mẫu Chọn mẫu CMA phân tầng Chọn ngẫu nhiên www.vaco.com.vn

III. Phương pháp chọn mẫu và xác định cỡ

mẫu cho khoản mục (Tiếp theo) 2. Xác định cỡ mẫu

Cỡ mẫu (N) = Tổng giá trị của tổng thể (P)/Bước nhảy (J) Trong đó:

Bước nhảy (J) = Mức trọng yếu thực hiện (MP)/Hệ số rủi ro (R)

+) R hệ số rủi ro kiểm toán: 0,7 – 3 – rủi ro kiểm toán càng cao thì R

càng lớn => N sẽ càng lớn => R có thể thay đổi theo từng phần hành/khoản mục

+) Mức trọng yếu thực hiện (MP): có thể thay đổi theo từng phần hành/khoản mục www.vaco.com.vn 7

IV. Rủi ro kiểm toán Báo cáo tài chính 1. Rủi ro kiểm toán BCTC 2. Sai sót tiềm tàng 3. Cơ sở dẫn liệu www.vaco.com.vn

IV. Rủi ro kiểm toán Báo cáo tài chính

1. Rủi ro kiểm toán báo cáo tài chính

Mục đích của cuộc kiểm toán báo cáo tài chính là gì?

Đối với hầu hết các khuôn khổ về lập và trình bày báo cáo tài chính

cho mục đích chung, kiểm toán viên phải đưa ra ý kiến về việc liệu

báo cáo tài chính có được lập và trình bày trung thực và hợp lý, trên

các khía cạnh trọng yếu, phù hợp với khuôn khổ về lập và trình bày

báo cáo tài chính được áp dụng hay không. (Điều 03 VSA 200) www.vaco.com.vn 8

IV. Rủi ro kiểm toán Báo cáo tài chính

1. Rủi ro kiểm toán báo cáo tài chính (Tiếp theo)

Rủi ro kiểm toán là gì?

Là rủi ro do kiểm toán viên đưa ra ý kiến kiểm toán không phù hợp

khi báo cáo tài chính đã được kiểm toán còn chứa đựng sai sót trọng

yếu. Rủi ro kiểm toán là hệ quả của rủi ro có sai sót trọng yếu (gồm

rủi ro tiềm tàng, rủi ro kiểm soát) và rủi ro phát hiện; (Điều 13, VSA 200) www.vaco.com.vn

IV. Rủi ro kiểm toán Báo cáo tài chính

1. Rủi ro kiểm toán báo cáo tài chính (Tiếp theo)

Rủi ro kiểm toán là gì?

Rủi ro phát hiện: Là rủi ro mà trong quá trình kiểm toán, các thủ tục

mà kiểm toán viên thực hiện nhằm làm giảm rủi ro kiểm toán xuống

tới mức thấp có thể chấp nhận được nhưng vẫn không phát hiện

được hết các sai sót trọng yếu khi xét riêng lẻ hoặc tổng hợp lại; www.vaco.com.vn 9

IV. Rủi ro kiểm toán Báo cáo tài chính

1. Rủi ro kiểm toán báo cáo tài chính (Tiếp theo)

Rủi ro kiểm toán là gì? (Tiếp theo)

Rủi ro có sai sót trọng yếu: Là rủi ro khi báo cáo tài chính chứa

đựng những sai sót trọng yếu trước khi kiểm toán.

Rủi ro có sai sót trọng yếu có thể tồn tại ở hai cấp độ:

oCấp độ tổng thể báo cáo tài chính;

oCấp độ cơ sở dẫn liệu của các nhóm giao dịch, số dư tài khoản và thông tin thuyết minh. www.vaco.com.vn

IV. Rủi ro kiểm toán Báo cáo tài chính 2. Sai sót tiềm tàng

Để xác định và đánh giá rủi ro có sai sót trọng yếu, kiểm toán viên phải

Cân nhắc khả năng xảy ra sai sót, kể cả khả năng xảy ra nhiều sai sót, và

liệu sai sót tiềm tàng đó có dẫn đến sai sót trọng yếu hay không. (Điều 26, VSA 315) www.vaco.com.vn 10

IV. Rủi ro kiểm toán Báo cáo tài chính 2. Sai sót tiềm tàng Sai sót là gì?

Là sự khác biệt giữa giá trị, cách phân loại, trình bày hoặc thuyết minh

của một khoản mục trên báo cáo tài chính với giá trị, cách phân loại, trình

bày hoặc thuyết minh của khoản mục đó theo khuôn khổ về lập và trình

bày báo cáo tài chính được áp dụng. Sai sót có thể phát sinh do nhầm lẫn hoặc gian lận;

Khi kiểm toán viên đưa ra ý kiến về việc liệu báo cáo tài chính đã được

lập và trình bày trung thực và hợp lý trên các khía cạnh trọng yếu hay

chưa, sai sót có thể bao gồm những điều chỉnh về giá trị, cách phân loại,

trình bày hoặc thuyết minh mà theo xét đoán của kiểm toán viên là cần

thiết để báo cáo tài chính được lập và trình bày trung thực và hợp lý, trên

các khía cạnh trọng yếu; www.vaco.com.vn

IV. Rủi ro kiểm toán Báo cáo tài chính 3. Cơ sở dẫn liệu

Cơ sở dẫn liệu là gì?

Là các khẳng định của Ban Giám đốc đơn vị được kiểm toán một

cách trực tiếp hoặc dưới hình thức khác về các khoản mục và thông

tin trình bày trong báo cáo tài chính và được kiểm toán viên sử

dụng để xem xét các loại sai sót có thể xảy ra; (Điều 04, VSA 315) www.vaco.com.vn 11

IV. Rủi ro kiểm toán Báo cáo tài chính 3. Cơ sở dẫn liệu Phân loại:

Các cơ sở dẫn liệu được kiểm toán viên sử dụng để xem xét các loại

sai sót tiềm tàng có thể xảy ra được chia thành ba loại

-Các cơ sở dẫn liệu đối với các nhóm giao dịch và sự kiện trong kỳ được kiểm toán:

-Các cơ sở dẫn liệu đối với số dư tài khoản vào cuối kỳ:

-Các cơ sở dẫn liệu đối với các trình bày và thuyết minh: www.vaco.com.vn

IV. Rủi ro kiểm toán Báo cáo tài chính 3. Cơ sở dẫn liệu

3.1. Các cơ sở dẫn liệu đối với các nhóm giao dịch và sự kiện trong kỳ được kiểm toán:

Tính hiện hữu: các giao dịch và các sự kiện được ghi nhận đã

xảy ra và liên quan đến đơn vị;

Tính đầy đủ: tất cả các giao dịch và sự kiện cần ghi nhận đã được ghi nhận;

Tính chính xác: số liệu và dữ liệu liên quan đến các giao dịch và

sự kiện đã ghi nhận được phản ánh một cách phù hợp;

Đúng kỳ: các giao dịch và sự kiện được ghi nhận đúng kỳ kế

toán (late-cut off, yearly cut-off);

Phân loại: các giao dịch và sự kiện được ghi nhận vào đúng tài khoản www.vaco.com.vn 12

IV. Rủi ro kiểm toán Báo cáo tài chính 3. Cơ sở dẫn liệu

3.2. Các cơ sở dẫn liệu đối với số dư tài khoản vào cuối kỳ:

Tính hiện hữu: tài sản, nợ phải trả và nguồn vốn chủ sở hữu thực sự tồn tại;

Quyền và nghĩa vụ: đơn vị nắm giữ các quyền liên quan đến tài

sản thuộc sở hữu của đơn vị và đơn vị có nghĩa vụ với các khoản nợ phải trả;

Tính đầy đủ: tất cả các tài sản, nợ phải trả và nguồn vốn chủ sở

hữu cần ghi nhận đã được ghi nhận đầy đủ;

Đánh giá và phân bổ: tài sản, nợ phải trả và nguồn vốn chủ sở

hữu được thể hiện trên báo cáo tài chính theo giá trị phù hợp và

những điều chỉnh liên quan đến đánh giá hoặc phân bổ đã được ghi nhận phù hợp. www.vaco.com.vn

IV. Rủi ro kiểm toán Báo cáo tài chính 3. Cơ sở dẫn liệu

3.3. Các cơ sở dẫn liệu đối với các trình bày và thuyết minh:

Tính hiện hữu, quyền và nghĩa vụ: các sự kiện, giao dịch và các

vấn đề khác được thuyết minh thực sự đã xảy ra và có liên quan đến đơn vị;

Tính đầy đủ: tất cả các thuyết minh cần trình bày trên báo cáo tài

chính đã được trình bày;

Phân loại và tính dễ hiểu: các thông tin tài chính được trình bày,

diễn giải và thuyết minh hợp lý, rõ ràng, dễ hiểu;

Tính chính xác và đánh giá: thông tin tài chính và thông tin khác

được trình bày hợp lý và theo giá trị phù hợp. www.vaco.com.vn 13

IV. Rủi ro kiểm toán Báo cáo tài chính 3. Cơ sở dẫn liệu

Kiểm toán viên có thể sử dụng các cơ sở dẫn liệu được mô tả ở trên

hoặc có thể diễn đạt theo cách khác với điều kiện là tất cả các nội

dung nêu trên đều được đề cập tới. Ví dụ, kiểm toán viên có thể kết

hợp các cơ sở dẫn liệu đối với các giao dịch và sự kiện với các cơ

sở dẫn liệu đối với số dư tài khoản. Câu hỏi tình huống:

- Cơ sở dẫn liệu đối với khoản mục tiền và tương đương tiền;

TSCĐ, các khoản đầu tư nắm giữ đến ngày đáo hạn và doanh thu

tàichính, chi phí hoạt động. www.vaco.com.vn

V. Thủ tục kiểm toán cơ bản Bao gồm:

Thử nghiệm kiểm soát (TOC): Là thủ tục kiểm toán được thiết kế

nhằm đánh giá tính hữu hiệu của hoạt động kiểm soát trong việc

ngăn ngừa, hoặc phát hiện và sửa chữa các sai sót trọng yếu ở cấp độ cơ sở dẫn liệu.

Thử nghiệm cơ bản: Là thủ tục kiểm toán được thiết kế nhằm

phát hiện các sai sót trọng yếu ở cấp độ cơ sở dẫn liệu. Các thử nghiệm cơ bản bao gồm:

(i) Kiểm tra chi tiết (TOD) (các nhóm giao dịch, số dư tài khoản và thông tin thuyết minh);

(ii) Thủ tục phân tích cơ bản (SAP). (VSA 300) www.vaco.com.vn 14

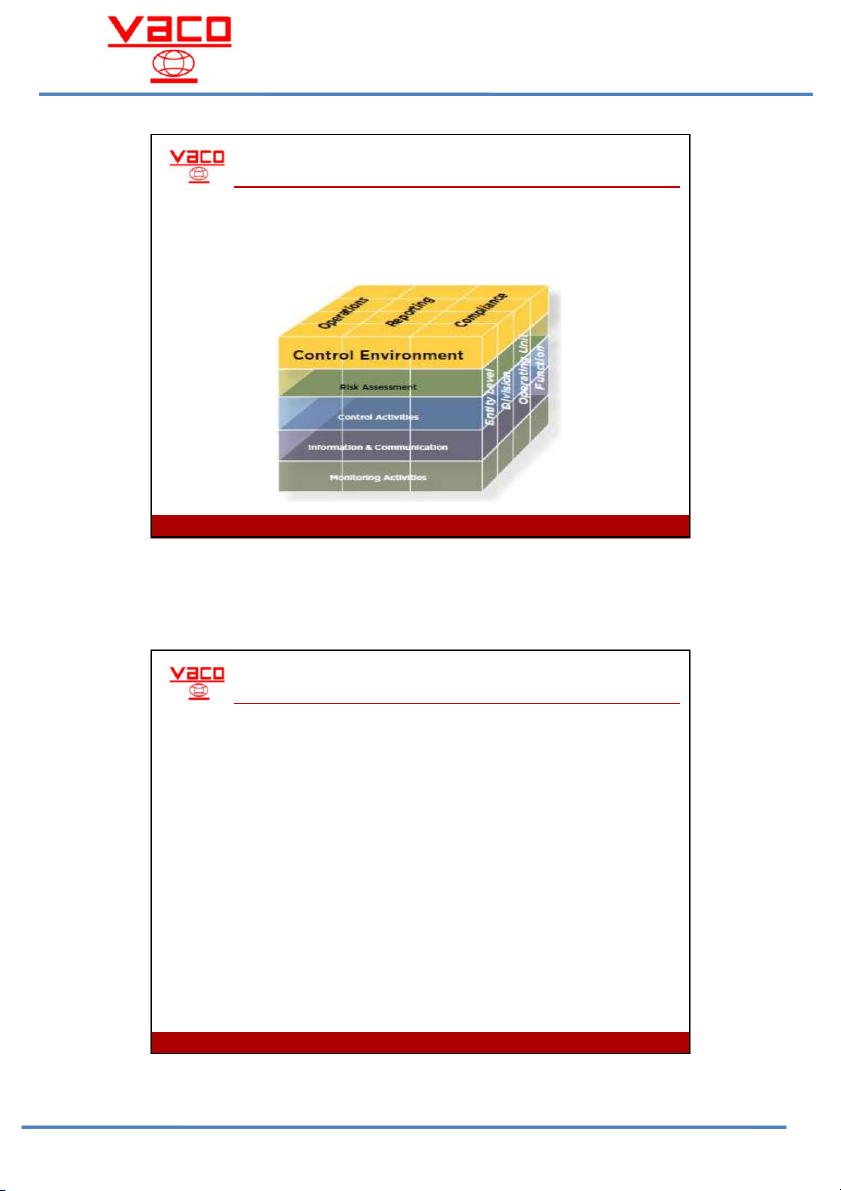

V. Thủ tục kiểm toán cơ bản (Tiếp theo) 1. Thử nghiệm kiểm soát

Mô hình kiểm soát nội bộ theo COSO 2013 www.vaco.com.vn

V. Thủ tục kiểm toán cơ bản (Tiếp theo)

1. Thử nghiệm kiểm soát (Tiếp theo) Mục đích TOC:

Kiểm toán viên phải thiết kế và thực hiện các thử nghiệm kiểm soát

để thu thập đầy đủ bằng chứng kiểm toán thích hợp về tính hữu hiệu

của hoạt động kiểm soát có liên quan nếu:

(a) Khi đánh giá rủi ro có sai sót trọng yếu ở cấp độ cơ sở dẫn liệu, kiểm

toán viên kỳ vọng rằng các kiểm soát hoạt động hiệu quả (nghĩa là:

kiểm toán viên có ý định dựa vào tính hữu hiệu của hoạt động kiểm

soát để xác định nội dung, lịch trình và phạm vi của các thử nghiệm cơ bản); hoặc

(b) Nếu chỉ thực hiện các thử nghiệm cơ bản thì không thể cung cấp đầy

đủ bằng chứng kiểm toán thích hợp ở cấp độ cơ sở dẫn liệu www.vaco.com.vn 15

V. Thủ tục kiểm toán cơ bản (Tiếp theo)

1. Thử nghiệm kiểm soát (Tiếp theo) Mục đích TOC:

Nếu các kiểm soát nội bộ của Công ty được kiểm toán hoạt động

hiệu quả thì chúng ta sẽ giảm sự cần thiết phải thực hiện các thủ tục

kiểm toán cơ bản (TOD, SAP) vốn có thể tốn nhiều thời gian và chi phí www.vaco.com.vn

V. Thủ tục kiểm toán cơ bản(Tiếp theo)

1. Thử nghiệm kiểm soát (Tiếp theo)

Thủ tục kiểm toán trong TOC:

Phỏng vấn (Inquiry) : Kiểm toán viên yêu cầu khách hàng giải

thích các quy trình kiểm soát (control process) của họ. Tuy nhiên

thử nghiệm kiểm soát này cung cấp bằng chứng hạn chế nên cần

phải kết hợp với các thử nghiệm kiểm soát khác

Quan sát (Observation): Thử nghiệm này có thể liên quan đến

việc quan sát quy trình kinh doanh (business process) hoặc các

giao dịch kinh doanh (business transactions) khi nó đang diễn ra

Ví dụ: Quan sát các thủ tục kiểm kê cuối năm của khách hàng www.vaco.com.vn 16

V. Thủ tục kiểm toán cơ bản (Tiếp theo)

1. Thử nghiệm kiểm soát (Tiếp theo)

Thủ tục kiểm toán trong TOC:

Thực hiện lại (Reperformance): Kiểm toán viên bắt đầu một giao

dịch mới để lặp lại các kiểm soát nội bộ của khách hàng (internal

controls) được sử dụng trong quá trình này.Thủ tục này được coi là

đáng tin cậy nhất trong các thủ tục TOC vì KTV chủ động thu thập

được bằng chứng trực tiếp thay vì chỉ dựa vào quan sát.

Kiểm tra (Inspection): Thủ tục kiểm soát liên quan đến việc kiểm tra

đến các tài liệu xem có bất kỳ dấu hiệu nào của việc soát xét (signs of

review) không? Trong thủ tục này việc lấy mẫu phải chọn ngẫu nhiên

(random) và theo thời gian (over time)

Ví dụ: Các dấu hiệu của việc soát xét: chữ ký, dấu tích đã kiểm tra, đóng dấu,… www.vaco.com.vn

V. Thủ tục kiểm toán cơ bản (Tiếp theo)

1. Thử nghiệm kiểm soát (Tiếp theo)

Thủ tục kiểm toán trong TOC:

Lưu ý: Một thử nghiệm kiểm soát đơn lẻ thường không đủ đưa ra kết

luận nào. KTV cần kết hợp cả 4 thủ tục nêu trên để đưa ra đảm bảo cao hơn

Ví dụ: Thủ tục phỏng vấn cần kết hợp với với việc kiểm tra chứng từ hoặc thực hiện lại www.vaco.com.vn 17

V. Thủ tục kiểm toán cơ bản (Tiếp theo) 2. Thử nghiệm cơ bản

- Thử nghiệm cơ bản là bắt buộc

Các loại thử nghiệm cơ bản: 2 loại

Kiểm tra chi tiết (TOD): là quá trình xem xét, kiểm tra đối chiếu các

chứng từ, sổ sách có liên quan sẵn có trong đơn vị để chứng minh một

thông tin trên BCTC. TOD được thực hiện để thu thập bằng chứng về các

cơ sở dẫn liệu khác nhau trong BCTC.

Thủ tục phân tích cơ bản (SAP): Thủ tục phân tích bao gồm việc so

sánh phân tích các biến động các thông tin tài chính, các khoản mục trên

BCTC, từ đó xác định và khoanh vùng rủi ro trong quá trình thực hiện

kiểm toán, nhờ đó giảm bớt gánh nặng chọn mẫu trong kiểm tra chi tiết,

làm cho cuộc kiểm toán có hiệu quả hơn. SAP cũng giúp KTV kiểm tra

một loạt các cơ sở dẫn liệu trong BCTC ngoại trừ cơ sở dẫn liệu Quyền và nghĩa vụ www.vaco.com.vn

V. Thủ tục kiểm toán cơ bản (Tiếp theo)

2. Thử nghiệm cơ bản (Tiếp theo)

Các loại thử nghiệm cơ bản (Tiếp theo):

Tuy nhiên, khi thực hiện kiểm toán, tùy vào tình hình thực tế, KTV sẽ

phải quyết định khi nào nên sử dụng loại thử nghiệm cơ bản nào hoặc sử

dụng cả hai loại. Thông thường thì SAP sẽ phù hợp với số lượng lớn các

giao dịch có thể dự đoán theo thời gian còn TOD sẽ phù hợp trong

việc thu thập thông tin về số dư các tài khoản. www.vaco.com.vn 18

V. Thủ tục kiểm toán cơ bản (Tiếp theo)

2. Thử nghiệm cơ bản (Tiếp theo) Thủ tục kiểm toán: Phỏng vấn: Kiểm tra Quan sát Xác nhận Tính toán lại Phân tích www.vaco.com.vn

V. Thủ tục kiểm toán cơ bản (Tiếp theo)

2. Thử nghiệm cơ bản (Tiếp theo)

Thủ tục kiểm toán (Tiếp theo):

Phỏng vấn: việc tìm kiếm thông tin tài chính và phi tài chính từ những

người có hiểu biết bên trong hoặc bên ngoài đơn vị. Phỏng vấn được sử

dụng rộng rãi trong suốt quá trình kiểm toán bên cạnh các thủ tục kiểm

toán khác. Phỏng vấn có thể có nhiều hình thức, từ phỏng vấn bằng văn

bản chính thức đến phỏng vấn bằng lời không chính thức. Việc đánh giá

các câu trả lời phỏng vấn là một phần không thể tách rời của quá trình phỏng vấn. Ví dụ: ? www.vaco.com.vn 19

V. Thủ tục kiểm toán cơ bản (Tiếp theo)

2. Thử nghiệm cơ bản (Tiếp theo)

Thủ tục kiểm toán (Tiếp theo):

Kiểm tra: Việc kiểm tra bao gồm kiểm tra tài liệu, sổ kế toán hoặc

chứng từ, có thể từ trong hoặc ngoài đơn vị; ở dạng giấy, dạng điện tử,

hoặc các dạng thức khác; hoặc kiểm tra tài sản hiện vật. Việc kiểm tra tài

liệu, sổ kế toán và chứng từ cung cấp các bằng chứng kiểm toán có độ tin

cậy khác nhau, tùy thuộc vào nội dung, nguồn gốc của bằng chứng kiểm

toán và tùy thuộc vào tính hữu hiệu của các kiểm soát đối với quá trình

tạo lập ra tài liệu, sổ kế toán và chứng từ thuộc nội bộ đơn vị. Ví dụ:? www.vaco.com.vn

V. Thủ tục kiểm toán cơ bản (Tiếp theo)

2. Thử nghiệm cơ bản (Tiếp theo)

Thủ tục kiểm toán (Tiếp theo):

Quan sát: là việc theo dõi một quy trình hoặc thủ tục do người khác

thực hiện, ví dụ như kiểm toán viên quan sát nhân viên của đơn vị được

kiểm toán thực hiện kiểm kê, hoặc quan sát việc thực hiện các hoạt động

kiểm soát. Việc quan sát cung cấp bằng chứng kiểm toán về việc thực hiện

một quy trình hoặc thủ tục, nhưng chỉ giới hạn ở thời điểm quan sát và

thực tế là việc quan sát của kiểm toán viên có thể ảnh hưởng đến cách

thức thực hiện quy trình hoặc thủ tục đó

Ví dụ: Quan sát kiểm kê hàng tồn kho www.vaco.com.vn 20

Tài liệu liên quan:

-

Nhận Dạng Rủi Ro Tín Dụng - Tài Liệu Học Tập Cơ Bản

12 6 -

Đề cương ôn tập môn Kiểm toán | Học viện Ngân hàng

81 41 -

Câu hỏi trắc nghiệm (có đáp án) môn Kiểm toán | Học viện Ngân hàng

57 29 -

Tổng ôn kiến thức và khái niệm cơ bản môn Kiểm toán | Học viện Ngân hàng

66 33 -

Đáp án đề thi mẫu môn Kiểm toán | Học viện Ngân hàng

59 30