Câu Hỏi Ôn Tập Lý Thuyết Môn Quản trị Marketing | Trường Học Viện nông nghiệp Việt Nam

Phân tích các nhân tố ảnh hưởng đến quản trị tài chính doanh nghiệp- Hình thức pháp lý tổ chức doanh nghiệpTheo luật doanh nghiệp 2005, ở Việt Nam có 4 hình thức pháp lý tổ chức doanhnghiệp bao gồm: DN tư nhân, công ty hợp danh, công ty TNHH (1 tv và 2 tv trởlên) ,công ty cổ phần những hình thức pháp lý này có ảnh hưởng và tác động đến việchuy động vốn và phân phối lợi nhuận của doanh nghiệp. Tài liệu gồm 5 trang, giúp các bạn tham khảo, ôn tập và đạt kết quả cao. Mình bạn đọc đón xem!

Môn: Quản trị marketing (QTMKT2023) 11 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

CÂU HỎI ÔN TẬP LÝ THUYẾT

HỌC PHẦN: QUẢN TRỊ TÀI CHÍNH DOANH NGHIỆP

Chương 1: Tổng quan về QTTC DN

Câu 1: Phân tích các nhân tố ảnh hưởng đến quản trị tài chính doanh nghiệp

- Hình thức pháp lý tổ chức doanh nghiệp

Theo luật doanh nghiệp 2005, ở Việt Nam có 4 hình thức pháp lý tổ chức doanh

nghiệp bao gồm: DN tư nhân, công ty hợp danh, công ty TNHH (1 tv và 2 tv trở

lên) ,công ty cổ phần những hình thức pháp lý này có ảnh hưởng và tác động đến việc

huy động vốn và phân phối lợi nhuận của doanh nghiệp

- Đặc điểm kinh tế- kỹ thuật của ngành kinh doanh

+ Mỗi ngành kinh doanh có đặc điểm riêng về mặt kinh tế và kỹ thuật

+ Đặc điểm kinh tế- kỹ thuật ảnh hưởng rất lớn đến tài chính và quản trị tài chính của doanh nghiệp

+ Tính chất thời vụ và chu kì sản xuất kinh doanh

- Môi trường kinh doanh của doanh nghiệp

Cở sở hạ tầng của nền kinh tế

Tình trạng của nền kinh tế

Lãi suất thị trường

Lạm phát ( vd: sx hàng ko thiêt yếu-> cầu giảm-> cung giảm ( thu hẹp sxkd) ;

sx hàng thiết yếu -> lợi nhuận tăng-> mở rộng hđsxkd)

Chính sách kinh tế và tài chính của nhà nước đối với doanh nghiệp

Mức độ cạnh tranh trên thị trường

Thị trường tài chính và hệ thống các trung gian tài chính

Chương 2: Quản trị tài sản lưu động (ngắn hạn)

Câu 1: So sánh mô hình EOQ và mô hình JIT trong quản lý hàng tồn kho EOQ JIT Giống

Mô hình đặt hàng đúng lúc - Tối ưu hoá chi phí

- Đều là mô hình quản lí hàng tồn kho Khác

- Lượng đặt hàng tối ưu sao cho

- Xác định lượng đặt hàng

chi phí của hàng tồn kho là tối

kịp thời đáp ứng đúng lúc thiểu cho hđsxkd

- Tối thiểu hoá chi phí lưu

kho, chi phí đặt hàng tăng

Câu 2: So sánh ưu và nhược điểm của mô hình Baumol và Miller-Orr trong quản trị

ngân quỹ của doanh nghiệp Baumol Miller-Orr Ưu điểm - Dễ tính toán -

Khắc phục được nhược điểm - Tối ưu hóa chi phí

của mô hình baumol xử lí giao dịch

những dòng tiền thu, chi biến động thất thường Nhược điểm - Không xem xét biến - Phức tạp hơn động tiền mặt

- Lựa chọn tham số khó khăn - Không xem xét rủi ro

- Khó xác định giá trị cao nhất

- Chưa thực sự phù hợp và thất nhất với thực tế

Câu 3: Bình luận ý kiến: “Để tối đa hoá lợi nhuận, doanh nghiệp nên có chính sách

bán chịu cho tất cả mọi khách hàng”

Bình luận trên không đúng cho mọi trường hợp.

Ưu điểm của chính sách bán chịu

Kl: chính sách bán chịu mang lại nhiều lợi ích cho dn nhưng dn cần quản lí tốt và đề

phòng các rủi ro có thể xảy ra

Chương 3: Quản trị tài sản cố định (dài hạn)

Câu 1: So sánh ưu và nhược điểm của các phương pháp trích khấu hao TSCĐ

Phương pháp khấu hao đường thẳng Ưu điểm Nhược điểm

- Tính toán đơn giản, dễ

- Không phản ánh đúng mức độ dàng

hao mòn thực tế của TSCĐ

- Mức trích khấu hao được

- Trong một số trường hợp không

phân bổ đều đặn hàng

lường trước được tiến bộ KHKT, năm nên ổn định giá

việc áp dụng phương pháp này có thành và giá bán

thể dẫn đến tình trạng không thu - Phương pháp này phù hồi đủ VCĐ hợp với các TSCĐ hao

- Phương pháp này không phù hợp mòn đều đặn trong kỳ

với những tài sản hoạt động

không đồng đều giữa các thời kỳ

Phương pháp khấu hao theo số dư giảm dần có điều chỉnh Ưu điểm Nhược điểm - Cho phép DN nhanh chóng

- Làm cho chi phí khấu hao

tập trung nguồn vốn đầu tư

những năm đầu cao, lợi nhuận đổi mới TSCĐ

sụt giảm mạnh, ảnh hưởng

- Tạo lá chắn thuế cho DN

đến các chỉ tiêu tài chính và giá cổ phiếu

- Việc tính toán khấu hao sẽ phức tạp hơn

Phương pháp khấu hao theo số lượng, khối lượng sản phẩm Ưu điểm Nhược điểm

Tính số khấu hao phù hợp hơn với mức

Tính số khấu hao phù hợp hơn với mức

độ hao mòn của TSCĐ có mức độ hoạt độ hao mòn của TSCĐ có mức độ hoạt

động không đều giữa các kỳ

động không đều giữa các kỳ

Chương 5: Nguồn tài trợ và chi phí sử dụng vốn trong DN

Câu 2: Một công ty cổ phần đều có khả năng phát hành cổ phiếu thường và trái phiếu

để huy động vốn đầu tư, vậy nên chọn cách nào để có lợi hơn cho cổ đông hiện hữu. Giải thích vì sao?

- Trong điều kiện doanh nghiệp hoạt động sản xuất kinh doanh ổn định, có xu

hướng mở rộng -> phát hành trái phiếu thì sẽ có lợi cho cổ đông hiện hữu. Vì

phát hành trái phiếu không làm giảm tỷ lệ góp vốn của cổ đông trong công ty

- Trong điều kiện doanh nghiệp gặp khó khăn và có nguy cơ phá sản -> phát

hành cổ phiếu thì sẽ có lợi hơn. Vì khi doanh nghiệp bị phá sản thì tài sản của

doanh nghiệp sẽ chia cho chủ nợ trước sau đó mới đến chủ sở hữu, nếu phát

hành trái phiếu thì chủ nợ tăng dẫn đến lợi ích cổ đông giảm đi.

Chương 6: Quản trị đầu tư dài hạn trong DN

Câu 1: Để đi đến quyết định đầu tư dài hạn cần cân nhắc những yếu tố chủ yếu nào?

- Chính sách kinh tế - tài chính của NN trong việc phát triển nền kinh tế và đối

với DN: Chính sách khuyến khích đầu tư, chính sách thuế...

- Thị trường và sự cạnh tranh: Căn cứ vào nhu cầu hiện tại và tương lai để xem

xét đầu tư; Căn cứ vào tình hình cạnh tranh để lựa chọn phương án đầu tư

thích hợp, tạo lợi thế cho DN

- Lãi suất và thuế trong kinh doanh: Ảnh hưởng đến chi phí đầu tư của DN; thuế

trong kinh doanh là yếu tố kích thích hay hạn chế sự đầu tư của DN

- Sự tiến bộ của KHCN: Có thể là cơ hội cũng có thể là nguy cơ đe doạ với sự đầu tư của DN.

- Mức độ rủi ro của đầu tư: Xem xét tỷ suất sinh lời có tương xứng với mức độ

rủi ro hay không để từ đó xem xét quyết định đầu tư

- Khả năng tài chính của DN: Nguồn tài chính của DN đến từ nguồn vốn tự có

và nguồn vốn có khả năng huy động – đầu tư không thể vượt xa khả năng tài chính

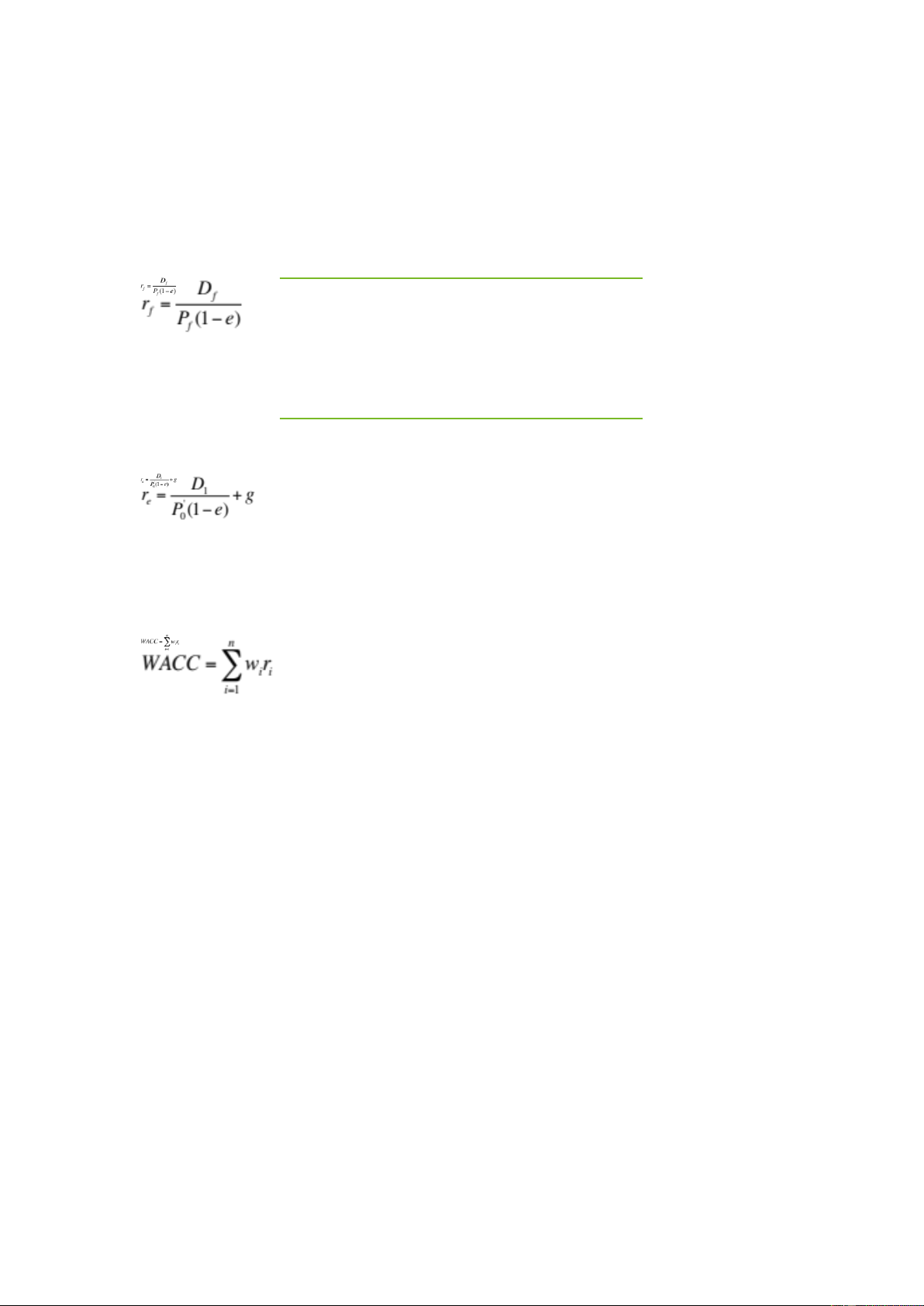

Một số công thức cần lưu ý:

Chi phí sử dụng vốn vay sau thuế : rd = rdt.( 1-t)

rd: Chi phí sử dụng vốn vay sau thuế

rdt: Chi phí sử dụng vốn vay trước thuế t: Thuế suất thuế TNDN

Chi phí sử dụng cổ phiếu ưu đãi :

rf: Chi phí sử dụng cổ phiếu ưu đãi

D : Cổ tức mỗi cổ phiếu ưu đãi f

Pf: Giá phát hành mỗi cổ phiếu ưu đãi

e: Tỷ lệ chi phí phát hành theo giá phát hành

Chi phí sử dụng cổ phần thường mới:

re: Chi phí sử dụng cổ phiếu thường mới

P’0: Giá phát hành mỗi cổ phiếu thường mới

e: Tỷ lệ chi phí phát hành theo giá phát hành

g: Tốc độ tăng trưởng cổ tức dự tính mỗi năm

ri: Chi phí sử dụng vốn của nguồn vốn i

wi: Tỷ trọng của nguồn vốn i trong tổng nguồn tài trợ

i: Nguồn tài trợ theo thứ tự (i = 1, …, n)

EBIT = Doanh thu - Chi phí biến đổi - Chi phí cố định - Khấu hao+Thu nhập khác LNTT = EBIT - Lãi vay

LNST = LNTT*(1 - thuế suất)

FCFE = LNST + Khấu hao - Gốc vay + Thay đổi VLĐ - Đầu tư TSCĐ

FCFF = EBIT - Thuế + Khấu hao + Thay đổi VLĐ ròng - Đầu tư TSCĐ

Tài liệu liên quan:

-

Tính thẩm mỹ và xã hội của hàng hóa: Phân tích sâu sắc

28 14 -

Kế hoạch Marketing Mẫu: Tài liệu Hướng dẫn Chi tiết Môn Quản trị Marketing | Trường Học Viện nông nghiệp Việt Nam

117 59 -

Nghiên cứu và Phát Triển trong Ngành Bánh Kẹo HAIHACO Môn Quản trị Marketing | Trường Học Viện nông nghiệp Việt Nam

131 66 -

Đề cương Quan hệ Công chúng Môn Quản trị Marketing | Trường Học Viện nông nghiệp Việt Nam

71 36