Câu hỏi thảo luận kinh tế vi mô | Trường Đại học Kinh tế – Luật

Phương pháp này áp dụng được cho tất cả các doanh nghiệp có thể quản lý được thời gian nhập của từng lô hàng cụ thể. Tính ngay được giá vốn của từng lô hàng khi xuất, đảm bảo cung cấp

kịp thời số liệu cho kế toán ghi chép và công tác quản lý. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM) 221 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45980359

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC QUỐC GIA THÀNH PHỐ HỒ CHÍ MINH

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

CÂU HỎI THẢO LUẬN CHƯƠNG 4

Môn: Nguyên lý kế toán

Giảng viên: Cô Hồ Xuân Thuỷ

DANH SÁCH THÀNH VIÊN NHÓM: Đinh Thị Thúy An K224020217

Nguyễn Thị Kim Ngân K224020239 Nguyễn Tú Quyên K224020248

Quách Thị Hải Yến K224020258 Phạm Thị Phương K224040582 Phạm Thế Kiệt K224091212 Vũ Thúy Hiền K224101319 Huỳnh Anh Thuyên K224101339 lOMoAR cPSD| 45980359

1- Cho biết ưu và nhược điểm của các phương pháp tính giá xuất hàng tồn kho?

Phương pháp nhập trước – xuất trước ( FIFO ) + Ưu điểm: –

Phương pháp này áp dụng được cho tất cả các doanh nghiệp có thể quản lý được

thời gian nhập của từng lô hàng cụ thể. –

Tính ngay được giá vốn của từng lô hàng khi xuất, đảm bảo cung cấp kịp thời số liệu

cho kế toán ghi chép và công tác quản lý. –

Trị giá vốn hàng hóa còn trong kho sát với giá thị trường, chỉ tiêu hàngtồn kho trên

bảng cân đối kế toán có ý nghĩa kinh tế hơn. + Nhược điểm: –

Doanh thu hiện tại không phù hợp với chi phí hiện tại (Giá trị hàng xuất kho tương

ứng với giá của những lần nhập trước) –

Đối với doanh nghiệp có nhiều chủng loại mặt hàng, hoạt động nhập xuất liên tục

áp dụng phương pháp này sẽ khiến cho chi phí hạch toán và khối lượng công việc tăng lên rất nhiều.

Phương pháp bình quân gia quyền : 1.

Phương pháp bình quân cuối kỳ Ưu điểm:

- Đơn giản và dễ áp dụng, đặc biệt là với các doanh nghiệp có số lượng sản phẩm hàng tồn kho lớn.

- Phản ánh giá trị hàng tồn kho hiện tại một cách khá chính xác và đảm bảo tính minh bạch

trong tính toán chi phí bán hàng.

- Tránh được sự sai lệch trong tính toán giá vốn và giá trị hàng tồn kho. Nhược điểm:

- Không phản ánh chính xác giá trị hàng tồn kho trong trường hợp giá cả có sự thay đổi nhanh chóng.

- Có thể dẫn đến giá trị hàng tồn kho bị lạc hậu và không phù hợp với các doanh nghiệp có

sản phẩm có tính chất hư hao, mất mát hoặc giảm giá nhanh chóng.

- Nếu có sự sai lệch trong việc ghi nhận số lượng hoặc giá trị của hàng tồn kho, phương pháp

này có thể dẫn đến tính toán sai lệch về giá trị hàng tồn kho.

Tóm lại, phương pháp bình quân cuối kỳ là một phương pháp tính giá hàng tồn kho đơn giản

và phù hợp với hầu hết các loại hàng hóa. Tuy nhiên, nó cũng có nhược điểm nhất định và kh

ông phù hợp cho một số ngành hàng cụ thể.

2. Phương pháp bình quân liên hoàn Ưu điểm:

- Đưa ra một giá trị trung bình chính xác của giá vốn hàng tồn kho trong một khoảng thời gian nhất định.

- Phù hợp với các doanh nghiệp bán sản phẩm với giá cả thay đổi liên tục và có chu kỳ ngắn.

- Giúp giảm thiểu sự biến động giá vốn hàng tồn kho. Nhược điểm:

- Có thể dẫn đến giá trị hàng tồn kho bị lạc hậu, đặc biệt là trong trường hợp giá cả có sự thayđổi nhanh chóng. lOMoAR cPSD| 45980359

- Có thể làm tăng chi phí quản lý do phải tính toán giá trị trung bình hàng tồn kho trong mỗi khoảng thời gian.

- Nếu có sự sai lệch trong việc ghi nhận số lượng hoặc giá trị của hàng tồn kho, phương pháp

bình quân liên hoàn có thể dẫn đến tính toán sai lệch về giá trị hàng tồn kho.

Tóm lại, phương pháp bình quân liên hoàn là một phương pháp tính giá hàng tồn kho phù hợ

p với các doanh nghiệp bán sản phẩm với giá cả thay đổi liên tục và có chu kỳ ngắn. Tuy

nhiê n, nó cũng có nhược điểm nhất định và không phù hợp cho một số ngành hàng cụ thể.

Phương pháp thực tế đích danh: + Ưu điểm : –

Tuân thủ nguyên tắc phù hợp của kế toán : chi phí thực tế phù hợp vớidoanh thu thực tế –

Phương pháp đơn giản, dễ tính toán, phù hợp với doanh nghiệp nhỏ, thủ công. + Nhược điểm: –

Chỉ phù hợp với đơn vị có giá trị hàng tồn kho lớn, mang tính chất đơnchiếc, ổn

định, theo dõi riêng và nhận diện được từng lô hàng.

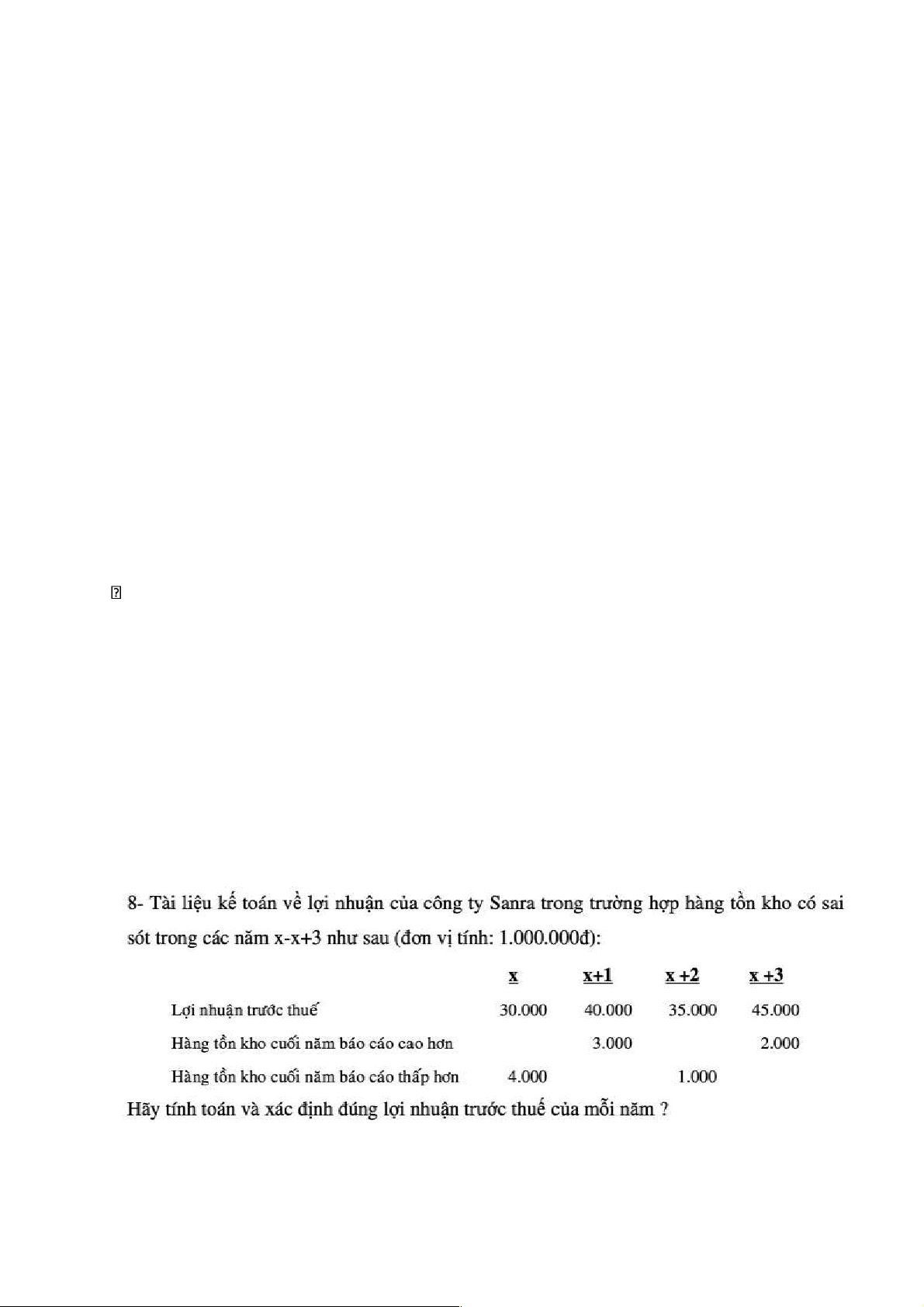

2- Trong giai đoạn giá tăng, hàng tồn kho của công ty P trên bảng cân đối kế toán

được báo cáo gần với giá thị trường hiện hành, còn công ty Q thì báo cáo thấp hơn

nhiều so với giá thị trường hiện hành. Hãy chỉ ra phương pháp tính giá xuất của

hàng tồn kho nào được áp dụng ở mỗi công ty. Công ty nào báo cáo lợi nhuận cao hơn? •

Công ty Q đã dùng phương pháp tính giá FIFO (nhập trước xuất trước) •

Công ty P đã dùng phương pháp tính giá đích danh. •

Công ty Q báo cáo lợi nhuận cao hơn vì trong giai đoạn giá tăng, phương pháp tính

giá hàng xuất kho FIFO sẽ báo giá của lô hàng được nhập trước, tức là lô hàng vẫn

đang ở giai đoạn thấp, nên lợi nhuận của công ty Q sẽ cao hơn của công ty P.

3- Phương pháp tính giá xuất hàng tồn kho nào cho kết quả nộp thuế TNDN thấp

nhất khi giá hàng tồn kho liên tục giảm? •

Phương pháo tính giá xuất hàng tồn kho cho kết quả nộp thuế TNDN thấp nhất khi

giá hàng tồn kho liên tục giảm đó là phương pháp nhập trước – xuất trước (FIFO). •

Theo phương pháp FIFO, khi xuất hàng, các đơn vị hàng tồn kho được xuất ra khỏi

kho theo thứ tự từ trước đến sau, có nghĩa là đơn vị hàng hóa đầu tiên nhập vào

kho sẽ được xuất ra đầu tiên. Vì vậy, khi giá hàng tồn kho liên tục giảm, phương

pháp FIFO sẽ dẫn đến giá trị hàng tồn kho ở cuối kỳ (số dư cuối cùng của hàng tồn

kho) là giá trị thấp nhất so với các phương pháp khác. Vì vậy dẫn đến lợi nhuận sẽ

ở mức thấp nhất, cho nên thuế TNDN thấp nhất. lOMoAR cPSD| 45980359

4- Tại sao cần thiết phải biết hàng tồn kho được tính giá xuất theo phương pháp

nào khi công bố báo cáo tài chính của những công ty khác nhau?

Khi các công ty áp dụng các phương pháp tính giá xuất hàng tồn kho khác nhau, điều này

có thể ảnh hưởng đến: •

Ảnh hưởng đến giá vốn hàng bán, một chỉ tiêu quan trọng trong báo cáo kết quả

kinh doanh, từ đó có thể làm tăng hoặc giảm lợi nhuận trong kỳ tuỳ theo phương

pháp tính giá xuất kho mà đơn vị lựa chọn cũng như xu hướng biến động giá cả

hàng hóa mua vào trong kỳ tính kết quả. •

Ảnh hưởng đến chỉ tiêu hàng tồn kho cuối kỳ trên bảng cân đối kế toán, từ đó làm

tăng hoặc giảm giá trị tài sản (hàng hóa) của đơn vị. Tác động đến báo cáo lưu

chuyển tiền tệ bởi vì khi tác động đến lợi nhuận cũng sẽ tác động đến số thuế thu

nhập doanh nghiệp từ đó ảnh hưởng dòng tiền.

5- Phương pháp thực tế đích danh thường được sử dụng đối với những đơn vị bán

ít mặt hàng, hàng có giá trị cao và có thể xác định rõ hàng của từng lần nhập ví dụ

như đàn piano, đồ cổ, xe tải…. Bạn hãy cho biết một cửa hàng sách nhỏ có nên sử

dụng phương pháp này khi tính giá hàng tồn kho hay không? Tại sao? •

Phương pháp thực tế đích danh là phương pháp tính giá xuất hàng tồn kho bằng

cách xác định giá vốn của từng mặt hàng cụ thể trong hàng tồn kho. Phương pháp

này thường được sử dụng đối với các đơn vị bán ít mặt hàng, hàng có giá trị cao và

có thể xác định rõ hàng của từng lần nhập. •

Với một cửa hàng sách nhỏ, việc sử dụng phương pháp thực tế đích danh để tính

giá xuất hàng tồn kho có thể không phù hợp vì đây là một cửa hàng bán nhiều mặt

hàng khác nhau, với số lượng lớn và giá trị thấp hơn rất nhiều so với các mặt hàng

đắt tiền như đàn piano, đồ cổ, xe tải, v.v. •

Trong trường hợp này, phương pháp FIFO hoặc phương pháp bình quân gia quyền

có thể phù hợp hơn để tính giá xuất hàng tồn kho. Cả hai phương pháp này đều

đơn giản và dễ áp dụng, và phù hợp với các cửa hàng bán nhiều mặt hàng khác

nhau với số lượng lớn và giá trị thấp.

6- Công ty Music có 100 máy hát đĩa, trị giá gốc là 400$/máy. Giá thị trường hiện

hành tại thời điểm lập báo cáo tài chính của các máy hát đĩa này là 320$/máy. Công

ty này sẽ báo cáo giá trị của các máy hát này trên BCĐKT theo giá nào? Tại sao? •

Theo nguyên tắc Thận trọng, công ty Music sẽ báo cáo giá trị của các máy hát này

trên BCĐKT theo giá thị trường hiện hành, tức theo giá 320$/máy. Vì theo nguyên

tắc này thì Kế toán không được đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập. lOMoAR cPSD| 45980359 •

Hàng tồn kho là nguồn vật tư, nguyên liệu thô, bán thành phẩm,thành phẩm. Khi

hàng tồn kho được báo cáo thấp hơn thực tế sẽ dẫn đến việc giá trị tài sản sẽ bị đánh

giá thấp so với thực tế.

Vì giá gốc bị hạ thấp xuống hoặc chi phí QLDN tăng lên, do đó thu nhập ròng sẽ thấp

hơn thực tế.Khi hàng tồn kho thiếu trong định mức sẽ ghi tăng chi phí QLDN. Còn nếu

thiếu ngoài định mức sẽ ghi tăng giá vốn QLDN ( Quản lí doanh nghiệp)

Thu nhập ròng = Tổng doanh thu - Tổng chi phí -

Năm X: Công ty Mila phát hiện ra hàng tồn kho vào cuối năm được báo cáo thấp hơn

thực tế 3.000$. Sai sót này sẽ khiến cho giá vốn hàng bán bị đánh giá cao hơn thực tế

3.000$. Trong khi đó doanh thu không được ghi nhận dẫn đến việc thu nhập ròng sẽ thấp hơn thực tế 3.000$. -

Năm X+1: Sai số trong hàng tồn kho của năm X sẽ ảnh hưởng đến giá vốn hàng bán

của năm X+1. Khi hàng tồn kho của năm X được báo cáo thấp hơn thực tế 3.000$, giá vốn

hàng bán của năm X+1 sẽ cao hơn thực tế 3.000$. Điều này sẽ dẫn đến việc thu nhập ròng

cửa năm X+1 thấp hơn thực tế 3.000$ -

Thu nhập ròng của cả 2 năm X và X+1: thấp hơn thực tế 6.000$ so với năm X hàng

tồn kho được báo cáo đúng Số liệu minh hoạ: -

Giả sử trong năm X, Công ty Mila có doanh thu bán hàng là 100.000$, chi phí hàng

bán là 70.000$, lợi nhuận là 30.000$ và thu nhập ròng là 25.000$. Nhưng do sự sai sót

trong báo cáo hàng tồn kho, hàng tồn kho được báo cáo thấp hơn thực tế 3.000$ do đó chi

phí hàng bán được báo cáo là 73.000$. Khi đó, lợi nhuận giảm còn 27.000$ và thu nhập

ròng được ghi nhận khi đó là 22.000$ -

Trong năm X+1, giả sử công ty Mila có doanh thu bán hàng là 120.000$, chi phí bán

hàng là 80.000$, lợi nhuận là 40.000$ và thu nhập ròng là 35.000$. Nhưng vì sai số trong

báo cáo hàng tồn kho của năm X, giá vốn hàng bán năm X+1 sẽ tăng lên 83.000$, và lợi

nhuận giảm còn 37.000$. Do đó thu nhập ròng của năm X+1 sẽ giảm 3.000$ so với nếu

không có sai sót trong báo cáo hàng tồn kho của năm trước. •

Như đã trình bày ở câu 7. Hàng tồn kho thể hiện giá trị của hàng hoá đã được sản

xuất/mua nhưng chưa được bán. Khi hàng tồn kho được báo cáo thấp hơn thực tế sẽ

dẫn đến việc giá vốn hàng bán được đánh giá cao hơn thực tế, trong khi đó doanh thu

bán hàng thực tế không đổi (vì không thật sự bán được hàng nên doanh thu sẽ không

được ghi nhận) và do đó thu nhập ròng sẽ thấp hơn thực tế. lOMoAR cPSD| 45980359

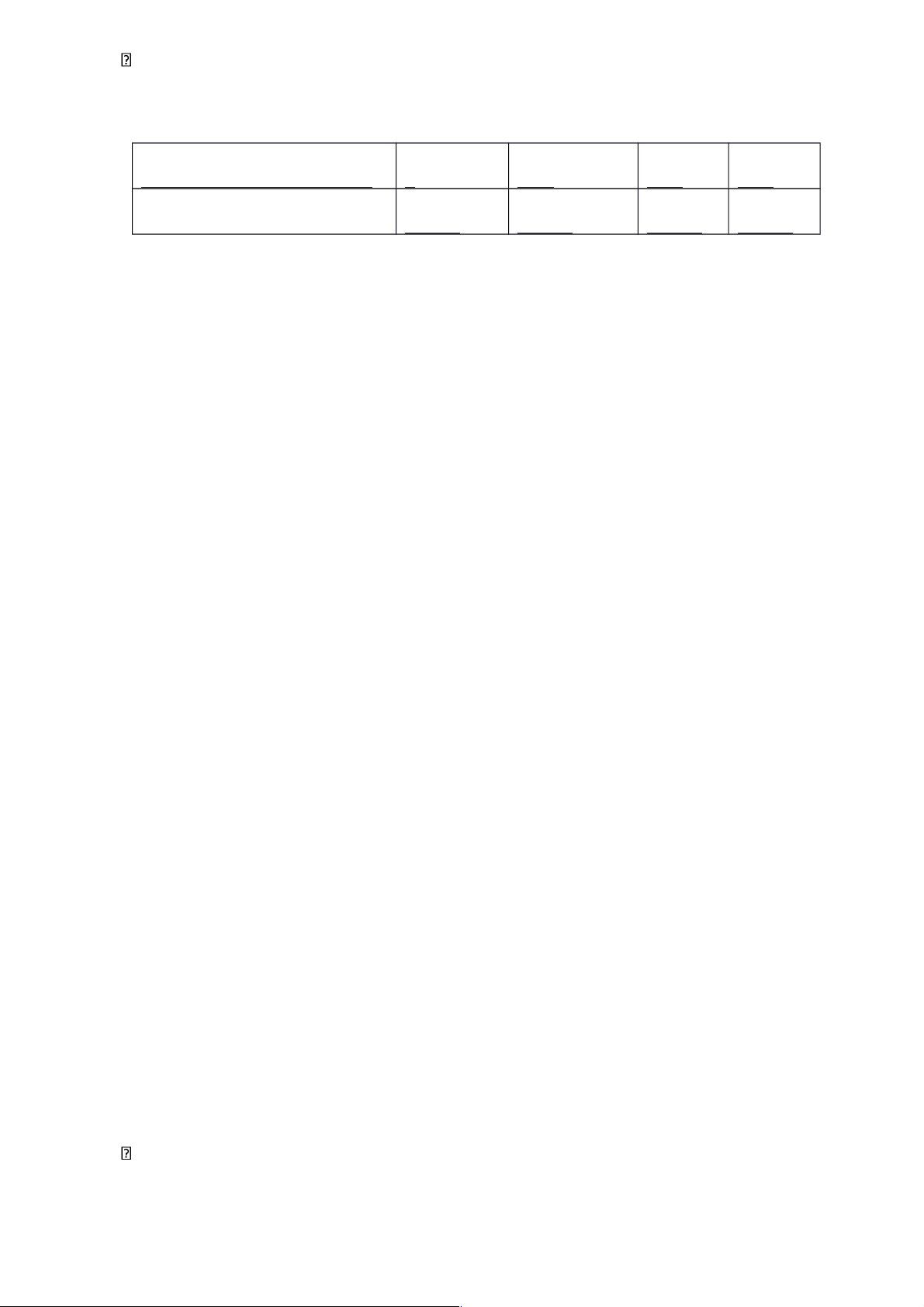

Lợi nhuận trước thuế thực tế = Lợi nhuận trước thuế trong trường hợp hàng tồn kho có sai

sót + hàng tồn kho cuối năm báo cáo thấp hơn – hàng tồn kho cuối năm báo cáo cao hơn •

Vì thế lợi nhuận trước thuế thực tế như sau:

Lợi nhuận trước thuế thực tế x X+1 X+2 X+3 34.000 41.000 37.000 45.000

a-Ghi nhận nghiệp vụ mua vào hàng tồn kho nhưng không tính trong HTK cuối kỳ.

Nếu thiếu hụt trong định mức thì giá vốn tăng hoặc chi phí QLDN tăng , nếu thiếu hụt

ngoài định mức thì xác định mức bồi thường

Nợ TK1381 có TK 152 căn cứ vào biên bản xử

lý về giá trị hao hụt ghi:

Nợ 111, 112, 334: phần phải bồi thường Nợ TK 632 Có TK 1381

Lúc này lợi nhuận sẽ giảm vì chi phí cao hơn thực tế hoặc thu nhập giảm so với thực tế

b-HTK đã được bán (đã ghi nhận doanh thu) nhưng vẫn được tính trong HTK cuối kỳ? Định khoản: Nợ TK 153 Có TK 711

Vậy lợi nhuận sẽ tăng lên vì thu nhập tăng sẽ dẫn đến doanh thu tăng đồng thời sẽ đánh giá

tài sản cao hơn thực tế

Lợi nhuận = tổng doanh thu - tổng chi phí

Nếu hàng tồn kho cuối tháng được báo cáo cao hơn thực tế, điều này sẽ ảnh hưởng đến

bảng cân đối kế toán và báo cáo kết quả kinh doanh như sau: -

Bảng cân đối kế toán: Hàng tồn kho là một khoản tài sản trong bảng cân đối kế toán.

Nếu giá trị hàng tồn kho được báo cáo cao hơn thực tế, nó sẽ dẫn đến một sự chênh lệch

giữa giá trị hàng tồn kho và giá trị tài sản thực tế. Do đó, tài sản sẽ được báo cáo cao hơn

và sẽ ảnh hưởng đến tổng giá trị tài sản trong bảng cân đối kế toán. -

Báo cáo kết quả kinh doanh: Hàng tồn kho cũng là một yếu tố quan trọng trong việc

tính toán lợi nhuận trong báo cáo kết quả kinh doanh. Nếu giá trị hàng tồn kho được báo

cáo cao hơn thực tế, điều này sẽ dẫn đến lợi nhuận tạm thời được báo cáo cao hơn. Tuy

nhiên, khi sự sai sót được phát hiện, việc điều chỉnh giá trị hàng tồn kho sẽ dẫn đến giảm lợi nhuận trong kỳ sau.

Do đó, việc báo cáo giá trị hàng tồn kho cao hơn thực tế có thể ảnh hưởng đến tính chính

xác của bảng cân đối kế toán và báo cáo kết quả kinh doanh của doanh nghiệp.

1, Giá trị lô hàng theo phương pháp giá gốc lOMoAR cPSD| 45980359

Giá gốc= giá mua theo hoá đơn+ các khoản thuế ( không bao gồm các khoản thuế được

hoàn lại) + các chi phí liên quan trực tiếp đến đưa TS vào trạng thái sẵn sàng sử dụng –

chiết khấu, giảm giá ( nếu có)

Giá = 36.000.000+600.000=36.600.000

2, Giá trị lô hàng theo phương pháp giá trị thuần có thể thực hiện được

NRV = Giá bán kỳ vọng – Tổng chi phí sản xuất và bán hàng

NRV=18.000.000-600.000= 17.400.000

Tài liệu liên quan:

-

Đề cương chi tiết môn học kinh tế vi mô | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

622 311 -

Bài tập kinh tế vi mô (Cung - Cầu) | Trường Đại học Kinh tế – Luật

358 179 -

Đề cương kinh tế học vi mô | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

466 233 -

Trắc nghiệm kinh tế vi mô | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

622 311 -

Chiến lược kinh doanh | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

228 114