Câu hỏi trắc nghiệm và tự luận Kiểm toán | Trường Đại học Kinh tế và Quản trị Kinh doanh, Đại học Thái Nguyên

Câu hỏi trắc nghiệm và tự luận Kiểm toán | Trường Đại học Kinh tế và Quản trị Kinh doanh, Đại học Thái Nguyên. Tài liệu được biên soạn dưới dạng file PDF gồm 31 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Kiểm toán căn bản (TN) 7 tài liệu

Trường: Trường Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên 258 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 25865958 TRẮC NGHIỆM

Chương 1: KIỂM TOÁN TÀI CHÍNH TRONG HỆ THỐNG KIỂM TOÁN

1. Trong kiểm toán báo cáo tài chính, kiểm toán viên sử dụng trắc nghiệm công việc nhằm:

a. Kiểm tra về đạt yêu cầu đối với các thủ tục về kế toán

b. Kiểm tra về độ tin cậy của các thông tin kế toán

c. Đáp án a và b đều đúng

d. Đáp án a và b đều sai

2. Kiểm toán viên sử dụng trắc nghiệm phân tích trong kiểm toán báo cáo tài chính nhằm:

a. Kiểm tra về đạt yêu cầu đối với các thủ tục về kế toán

b. Kiểm tra về độ tin cậy của các thông tin kế toán

c. Đáp án a và b đều đúng

d. Đáp án a và b đều sai

3. Trong quá trình thực hiện những trách nhiệm cơ bản của một kiểm toán viên độc lập đối với

báo cáo tài chính của công ty, kiểm toán viên có trách nhiệm: a.

Đối với ban quản trị của công ty được kiểm toán và kiểm toán viên được ban quản trị thuê và trả tiền b.

Uỷ ban kiểm toán của công ty được kiểm toán vì uỷ ban kiểm toán có trách nhiệm điều

phối và đánh giá tất cả những hoạt động của kiểm toán viên trong phạm vi một đơn vị. c. Đối

với cổ đông, chủ nợ và các nhà đầu tư.

d. Đối với uỷ ban chứng khoán vị tổ chức này xác định những nguyên tắc kế toán và trách nhiệm của kiểm toán viên.

4. Ai trong số những đối tượng sau có trách nhiệm chính đối với sự trung thực và hợp lý của Báo

cáo tài chính của khách hàng.

a. Ban giám đốc của công ty khách hàng. .

b. Kiểm toán viên độc lập.

c. Uỷ ban kiểm toán của khách hàng

d. Hiệp hội kế toán quốc gia.

5. Ích lợi quan trọng nhất mà công ty kiểm toán độc lập đưa ra một báo cáo kiểm toán hàng năm là:

a. Cung cấp sự bảo đảm cho các nhà đầu tư và những người sử dụng bên ngoài rằng các báo cáo

tài chính là đáng tin cậy.

b. Giúp các giám đốc và những người điều hành tránh được những trách nhiệm cá nhân đối với

bất cứ sai phạm nào trên báo cáo tài chính.

c. Thoả mãn các yêu cầu của các tổ chức Chính phủ.

d. Bảo đảm rằng các hành vi phi pháp, nếu có, sẽ được đem ra ánh sáng. lOMoARcPSD| 25865958

6. Dịch vụ bảo đảm có liên quan tới tất cả ngoại trừ yếu tố nào sau đây:

a. Cải thiện chất lượng của thông tin cho mục đích ra các quyết định.

b. Cải thiện chất lượng của các mô hình ra quyết định được sử dụng.

c. Cải thiện các yếu tố có liên quan tới thông tin.

d. Thực hiện một hệ thống mà hệ thống này cải thiện quá trình xử lý thông tin.

7. Nhân tố nào sau đây ảnh hưởng dẫn tới nhu cầu phải kiểm toán độc lập đối với báo cáo tài

chính của công ty khách hàng:

a. Ban quản trị có những chỉ đạo sai lệch trong việc chuẩn bị báo cáo tài chính

b. Sự suy giảm quy mô kinh doanh và các thị trường tài chính

c. Tính phức tạp của các nghiệp vụ ảnh hưởng tới các báo cáo tài chính

d. Khoảng cách giữa người sử dụng từ đơn vị và giới hạn về năng lực của người sử dụng để có

thể hiểu (trực tiếp) đối với thông tin được trình bày trên báo cáo tài chính.

8. Dịch vụ nào dưới đây được xem xét là dịch vụ chứng thực (attest services)

a. Một cuộc kiểm toán báo cáo tài chính

b. Một đánh giá cung cấp sự đảm bảo mang tính bị động đối với báo cáo tài chính.

c. Một sự kiểm tra về những kỳ vọng đối với thông tin tài chính

d. Tất cả những yếu tố trên đều là dịch vụ chứng thực.

9. Những tuyên bố sau đây có liên quan tới những hành vi bất hợp pháp của công ty khách hàng là đúng? a.

Trách nhiệm của một kiểm toán viên là phát hiện những hành vị bất hợp pháp mà những

hành vi này ảnh hưởng tới báo cáo tài chính được xem là tương tự như những sai sót và gian lận. b.

Một cuộc kiểm toán trong quan hệ với các chuẩn mực kiểm toán được chấp nhận phổ

biến (GAAS) thường bao gồm các thủ tục kiểm toán được thiết kế đặc biệt để phát hiện những

hành vi bất hợp pháp mà những hành vi này có ảnh hưởng gián tiếp nhưng không có ảnh hưởng

trực tiếp tới báo cáo tài chính. c.

Một kiểm toán viên xem xét những hành vi bất hợp pháp trên cơ sở về độ tin cậy của các

thư giải trình của ban quản trị hơn là quan hệ của họ đối với các mục tiêu kiểm toán hình thành

từ các cơ sở dẫn liệu báo cáo tài chính d.

Một kiểm toán viên không có trách nhiệm phát hiện ra những hành vi bất hợp pháp mà

những hành vi này có ảnh hưởng gián tiếp đối với báo cáo tài chính,

10. Nội dung nào sau đây chỉ ra giới hạn của mang tính “cố hữu của kiểm toán báo cáo tài chính?

a. Ban quản trị có trách nhiệm đối với các báo cáo tài chính

b. Các kiểm toán viên được kỳ vọng là phát hiện ra các gian lận trọng yếu trong mọi cuộc kiểm toán báo cáo tài chính

c. Kiểm toán viên được kỳ vọng là độc lập với các khách hàng của họ lOMoARcPSD| 25865958

d. Kiểm toán viên được kỳ vọng là đánh giá các ước tính kế toán mà những ước tính này là không chính xác.

BÀI TẬP 1.5. MỤC TIÊU KIỂM TOÁN TÀI CHÍNH

1. Mục tiêu của hoạt động kiểm soát hướng vào việc làm giảm khả năng các nghiệp vụ không có

thật được ghi sổ trên hệ thống sổ sách kế toán có liên quan tới cơ sở dẫn liệu về: a. Tính trọn vẹn. b. Quyền và nghĩa vụ.

c. Sự hiện hữu/phát sinh d. Đo lường/tính giá.

2. Một hoạt động kiểm soát nhằm ngăn chặn việc xác định sai giá trị của tài sản cố định trên hệ

thống sổ sách liên quan đến cơ sở dẫn liệu: a. Tính trọn vẹn. b. Quyền và nghĩa vụ.

c. Sự hiện hữu/phát sinh. d. Đo lường/tính giá

3. Các khoản phải thu khó đòi được lập dự phòng liên quan đến mục tiêu kiểm toán: a. Tính trọn vẹn.

b. Sự hiện hữu/phát sinh c. Quyền và nghĩa vụ. d. Đo lường/tính giá

4. Kiểm toán phân tích hệ số quay vòng hàng tồn kho để thu thập bằng chứng liên quan đến cơ sở dẫn liệu: e. hiệu lực (có thực) f. quyền và nghĩa vụ g. đánh giá

d.phân loại và trình bày

5. Một kiểm toán viên tiến hành đối chiếu hoá đơn mua hàng với số chi tiết Hàng tồn kho. Thủ

tục kiểm toán này nhằm thu thập bằng chứng kiểm toán liên quan trực tiếp tới cơ sở dẫn liệu: a. Quyền và nghĩa vụ. . b. Đầy đủ c. Hiệu lực (có thật).

d. Tính giá hoặc đo lường

6. Tất cả các cơ sở dẫn liệu sau đây đều thuộc báo cáo tài chính, ngoại trừ:

a. Trọn vẹn (đầy đủ). lOMoARcPSD| 25865958 b. Hiệu lực (có thật). c. Khả năng tài chính. d. Quyền và nghĩa vụ

7. Kỹ thuật đối chiếu một nghiệp vụ từ chứng từ gốc tới sổ sách kế toán thường là một thủ tục

kiểm toán được thiết kế nhằm đạt được mục tiêu về: a. Trọn vẹn (đầy đủ).

b. Đo lường hoặc tính giá.

c. Hiệu lực hoặc có thật.

d. Phân loại và trình bày

8. Một hoạt động kiểm soát được thiết kế nhằm ngăn ngừa khả năng một nghiệp vụ bán hàng trả

chậm lại được ghi vào bên nợ tài khoản tiền mặt thay vì tài khoản phải thu khách hàng có liên

quan tới mục tiêu kiểm toán: a. Hiệu lực hoặc có thật.

b. Đầy đủ (Trọn vẹn).

c. Phân loại và trình bày.

d. Tính giá và đo lường.

9. Việc lấy xác nhận các khoản phải thu khách hàng nhằm tạo bằng chứng có liên quan chủ yếu

tới mục tiêu kiểm toán:

a. Tính đầy đủ và đo lường.

b. Đo lường và quyền và nghĩa vụ.

c. Quyền và nghĩa vụ và sự hiện hữu.

d. Sự hiệu lực và phân loại và trình bày

10. Khi muốn xác minh sự tồn tại của một tài sản, kiểm toán viên sẽ thực hiện kiểm toán từ:

a. báo cáo tài chính đến khoản mục có khả năng bị bỏ sót

b. khoản mục có khả năng bị bỏ sót đến báo cáo tài chính

c. sổ kế toán đến chứng từ gốc

d. chứng từ gốc đến sổ kế toán

Chương 2: BẰNG CHỨNG KIỂM TOÁN

1. Lý do chính mà kiểm toán viên thu thập bằng chứng kiểm toán là để:

a. Đưa ra ý kiến về báo cáo tài chính. b. Phát hiện gian lận.

c. Đánh giá công tác quản lý.

d. Đánh giá rủi ro kiểm soát.

2. Bằng chứng thường được xem là đầy đủ khi: lOMoARcPSD| 25865958 a. Nó hợp lý.

b. Khi có đủ căn cứ hợp lý cho một ý kiến về báo cáo tài chính,

c. Nó có tính liên đới, khách quan và không thiên lệch.

d. Nó được thu thập bằng cách chọn mẫu ngẫu nhiên.

3. Loại bằng chứng có độ tin cậy cao nhất mà kiểm toán viên có thể thu thập được là:

a. Bằng chứng do kiểm toán viên kiểm tra vật chất (kiểm kê)

b. Bằng chứng thu được do phỏng vấn Ban quản lý doanh nghiệp

c. Bằng chứng từ xác nhận trực tiếp từ các bên thứ ba.

d. Bằng chứng từ tài liệu do khách hàng cung cấp.

4. Một kiểm toán viên đang kiểm tra chỉ tiêu doanh thu trên Báo cáo kết quả hoạt động kinh

doanh. Kiểm toán viên đó chọn ra một mẫu các nghiệp vụ từ sổ theo dõi chi tiết các khoản phải

thu và đối chiếu ngược lại với các chứng từ gốc. Mục đích của kiểm toán viên là gì khi thực hiện bước kiểm toán trên?

a. Các hoá đơn bán hàng đại diện cho doanh thu hợp lệ.

b. Tất cả doanh thu đều được ghi sổ.

c. Tất cả hoá đơn bán hàng đều được vào sổ các khoản phải thu khách hàng.

d. Tất cả các nghiệp vụ trên số chi tiết theo dõi các khoản phải thu đều có căn cứ hợp lệ là các hoá đơn bán hàng.

5. Kiểm toán viên thường sử dụng thư xác nhận (thư xác nhận dạng khẳng định - positive

confirmation letter hoặc dạng phủ định - negative confirmation letter) để xác minh các khoản

phải thu khách hàng. Trong trường hợp nào dưới đây KTV có thể sử dụng loại thư xác nhận phủ định/thụ động.

a. Tồn tại một lượng lớn các tài khoản mâu thuẫn nhau

b. Rủi ro kiểm soát đối với các khoản phải thu là cao.

c. Sổ sách kế toán của khách hàng có nhiều khách hàng có số dư nhỏ.

d. Kiểm toán viên tin rằng những người nhận được thư xác nhận chị gửi thư phản hồi nếu số tiền

xác nhận khác với số tiền trên thư xác nhận.

6. Bằng chứng được kiểm toán viên đánh giá là có tính thuyết phục cao nhất:

a. Những tài liệu nội bộ chẳng hạn như các bản sao hoá đơn bán hàng được xử lý bởi một hệ

thống kiểm soát nội bộ mạnh.

b. Bản giải trình của Giám đốc công ty khách hàng.

c. Bằng chứng tài liệu thu thập trực tiếp từ các nguồn độc lập bên ngoài.

d. Bằng chứng do kiểm toán viên trực tiếp kiểm tra vật chất và tính toán.

7. Các yếu tố nào dưới đây không ảnh hưởng đến tính hiệu lực của bằng chứng kiểm toán:

a. Tính hiệu lực của hệ thống kiểm soát nội bộ lOMoARcPSD| 25865958

b. Nguồn gốc thu thập bằng chứng kiểm toán c. Số lượng công nhân.

d. Sự kết hợp của bằng chứng kiểm toán

8. Hồ sơ kiểm toán năm dễ bao gồm nhất bản chụp của:

a. bản sao kê của ngân hàng

b. hợp đồng tiền lương

c. các điều khoản về hoạt động của công ty khách hàng

d. lưu đồ mô tả các thủ tục kiểm soát nội bộ

9. Thủ tục nào dưới đây cung cấp bằng chứng kiểm toán có độ tin cậy cao nhất:

a. Gửi thư xác nhận của ngân hàng đối với số dư của tiền gửi ngân hàng

b. So sánh một vận đơn với hóa đơn bán hàng có liên quan.

c. Xác nhận khoản phải thu đã ghi sổ bằng cách phỏng vấn trực tiếp người mua

d. Quan sát trực tiếp một nghiệp vụ xuất kho tại đơn vị

10. Thủ tục kiểm toán nào dưới đây cung cấp bằng chứng kiểm toán có độ tin cậy cao nhất:

a. Phỏng vấn trực tiếp kiểm toán viên nội bộ để đánh giá về các thủ tục kiểm soát hoạt động bán

hàng tại đơn vị được kiểm toán.

b. Kiểm tra các hóa đơn bán hàng được đánh số thứ trước được bảo quản ở phòng kế toán.

c. Kiểm toán viên thực hiện thủ tục phân tích trên báo cáo tài chính của đơn vị được kiểm toán.

d. Kiểm tra Bảng sao kê của ngân hàng.

11. Kiểm toán viên ít sử dụng gửi thư xác nhận trong trường hợp kiểm toán khoản mục: a. Hàng tồn kho b. Thuế nhập khẩu c. Vay dài hạn

d. Vốn góp của chủ sở hữu

12. Để xác minh mục tiêu hiệu lực của khoản mục TSCĐHH, Kiểm toán viên sẽ thực hiện:

a. Từ Bảng cân đối kế toán tới sổ cái TSCĐ

b. Từ sổ cái TSCĐ tới bảng cân đối kế toán

c. Từ số cái TSCĐ tới chứng từ gốc

d. Từ chứng từ gốc tới sổ cái TSCĐ.

13. Hồ sơ kiểm toán năm bao gồm:

a. Sơ đồ tổ chức của đơn vị

b. Báo cáo tài chính của năm hiện hành lOMoARcPSD| 25865958

c. Sơ đồ về hệ thống kế toán

d. Danh sách cổ đông góp vốn

14. Trường hợp nào sau đây không phải là phương pháp thu thập bằng chứng kiểm toán: a. Xác minh tài liệu b. Gửi thư xác nhận c. Kiểm tra d. Phỏng vấn

15. Hồ sơ kiểm toán chung bao gồm:

a. Kế hoạch thời gian kiểm toán của từng kiểm toán viên

b. Bảng tường thuật về hệ thống kế toán và các thủ tục kiểm soát của đơn vị được kiểm toán

c. Chú thích có liên quan các câu hỏi và kiến nghị liên quan đến công việc kiểm toán

d. Hợp đồng vay dài hạn của đơn vị được kiểm toán

16. Thủ tục phân tích được thực hiện bằng các phương pháp kỹ thuật sau:

a. So sánh giữa số cuối năm với số đầu năm của khoản mục chi phí tiền lương nhằm phát hiện

những biến động bất thường của các khoản mục đó trong năm tài chính.

b. So sánh giữa số cuối năm với đầu năm của tỷ suất chi phí tiền lương tổng chi phí sản xuất

nhằm phát hiện biến động bất thường của các khoản mục chi phí tiền lương với chi phí sản

xuất trong năm tài chính, .

c. Kiểm toán viên so sánh giá trị ước tính của chi phí tiền lương phải trả với giá trị ghi sổ của kế toán.

d. Tất cả các câu trên đều đúng

Chương 3: ĐÁNH GIÁ HỆ THỐNG KIỂM SOÁT NỘI BỘ

1. Mục đích chính của kiểm toán viên khi thu thập hiểu biết về hệ thống kiểm soát nội bộ và

đánh giá rủi ro kiểm soát là:

h. để tuân thủ các nguyên tắc kế toán được chấp nhận rộng rãi

i. để có được biện pháp bảo đảm về tính hiệu quả của ban giám đốc

j. để duy trì sự độc lập về tinh thần trong cuộc kiểm toán

k. để xác định bản chất, thời gian và phạm vi của các công việc kiểm toán tiếp theo

2. Mục đích cuối cùng của đánh giá rủi ro kiểm soát là hỗ trợ kiểm toán viên đánh giá:

a. các yếu tố gây nghi ngờ khả năng kiểm toán được của bảo cáo tài chính

b. tính hiệu quả hoạt động của kiểm soát nội bộ

c. rủi ro sai phạm trọng yếu tồn tại trong báo cáo tài chính

d. khả năng phạm vi của thử nghiệm cơ bản có thể được giảm thiểu lOMoARcPSD| 25865958

3. Kiểm toán viên sử dụng rủi ro kiểm soát để: a, đánh giá tính hiệu

quả của kiểm soát nội bộ của khách thể kiểm toán

b. xác định những giao dịch hay số dư tài khoản có rủi ro tiềm tàng ở mức tối đa

c. chỉ ra rằng các mức trọng yếu trong lập kế hoạch và đánh giá có thích đáng

d. quyết định mức chấp nhận được của rủi ro phát hiện theo các cơ sở dẫn liệu

4. Trên cơ sở bằng chứng được thu thập và đánh giá, kiểm toán viên quyết định tăng rủi ro kiểm

soát ước đoán so với mức dự kiến. Để có rủi ro kiểm toán không thay đổi so với dự kiến ban đầu, kiểm toán viên sẽ:

a. tăng rủi ro tiềm tàng b. tăng mức trọng yếu

c. giảm thử nghiệm cơ bản

d. giảm rủi ro phát hiện dự kiến

5. Nhược điểm đáng kể trong kiểm soát nội bộ có thể được định nghĩa là điều kiện ở đó sai phạm

trọng yếu sẽ không bị phát hiện kịp thời bởi:

a. kiểm toán viên trong quá trình thu thập hiểu biết về kiểm soát nội bộ và đánh giá rủi ro kiểm soát

b. kiểm soát viên khi đối chiếu các sổ cái

c. nhân viên khi thực hiện chức năng được giao

d. giám đốc tài chính khi rà soát báo cáo tài chính giữa kỳ

6. Khi cân nhắc về kiểm soát nội bộ, kiểm toán viên cần ý thức được khái niệm bảo đảm hợp lý ghi nhận rằng:

a. việc tuyển dụng nhân viên có năng lực bảo đảm mục tiêu kiểm soát của nhà quản lý sẽ đạt được

b. thiết lập và duy trì kiểm soát nội bộ là một trách nhiệm quan trọng của nhà quản lý chứ không phải kiểm toán viên

c. chi phí cho kiểm soát nội bộ không nên vượt quá lợi ích mà kiểm soát đó mang lại

d. phân tách các chức năng không tương thích là cần thiết để bảo đàm kiểm soát nội bộ là hiệu quả

7. Ngay sau khi nhận được tiền, nhân viên có trách nhiệm nên:

a. ghi số tiền vào Nhật ký thu tiền

b. chuẩn bị danh sách các khoản phải trả

c. cập nhật tiểu khoản phải thu

d. chuẩn bị chứng từ gửi tiền vào ngân hàng8. Việc tiếp nhận hàng hoá mua về nên dựa vào:

a. hoá đơn của nhà cung cấp

b. đơn đặt hàng đã được phê chuẩn lOMoARcPSD| 25865958

c. yêu cầu mua của bộ phận có nhu cầu d. vận đơn

9. Bộ phận nào dưới đây có khả năng phê chuẩn những thay đổi trong mức lương: a. bộ phận nhân sự b. bộ phận ngân quỹ c. bộ phận kiểm soát d. bộ phận kế toán

10. Thủ tục kiểm toán nào dưới đây không được xem là một thử nghiệm kiểm soát.

a. Quan sát công tác đối chiếu các báo cáo của ngân hàng.

b. Phỏng vấn về cơ cấu tổ chức của công ty khách hàng.

c. Kiểm tra chữ ký phê duyệt của giám đốc tín dụng trên các đơn đặt hàng của các khách hàng.

d. Lấy xác nhận số nợ phải thu khách hàng.

11. Câu nào dưới đây về hệ thống kiểm soát nội bộ là không hợp lý?

a. Không nên để một người vừa giữ tài sản lại vừa giữ sổ kế toán đối với tài sản đó.

b. Các nghiệp vụ cần phải được phê chuẩn trước khi chúng xảy ra.

c. Các hoạt động kiểm soát luôn được cân nhắc trong mối quan hệ giữa lợi ích đem lại và chi phí

bỏ ra để thiết lập chúng.

d. Các hoạt động kiểm soát có thể bảo đảm rằng việc thông đồng giữa các nhân viên là không thểxảy ra.

12. Kiểm soát nội bộ được thiết lập tại một đơn vị chủ yếu để:

a. Phục vụ cho bộ phận kiểm toán nội bộ .

b. Thực hiện chế độ tài chính kế toán của nhà nước.

c. Thực hiện các mục tiêu của người quản lý đơn vị

d. Giúp kiểm toán viên độc lập lập kế hoạch kiểm toán

13. Mục đích của thử nghiệm kiểm soát là:

a. Thu thập bằng chứng kiểm toán làm cơ sở cho ý kiến của kiểm toán viên về báo cáo tài chính

b. Thu thập bằng chứng về sự yếu kém của kiểm soát nội bộ

c. Thu thập bảo đảm hợp lý về việc thực hiện đầy đủ và hữu hiệu v các thủ tục kiểm soát

d. Tìm hiểu về hệ thống kiểm soát nội bộ để lập kế hoạch kiểm toán

14. Khi nghiên cứu và đánh giá các chính sách và thủ tục của hệ thống kiểm soát, việc hoàn thiện

bảng câu hỏi (questionnaire) liên quan nhiều nhất đến: a. thử nghiệm kiểm soát b. thử nghiệm cơ bản

c. thu thập hiểu biết ban đầu về hệ thống kiểm soát nội bộ lOMoARcPSD| 25865958

d. rà soát việc thiết kế hệ thống kiểm soát nội bộ

Chương 4: LẬP KẾ HOẠCH KIỂM TOÁN TRONG KIỂM TOÁN TÀI CHÍNH

1. Văn bản pháp qui cần thu thập trong giai đoạn lập kế hoạch kiểm toán gồm:

a. Các quy chế về tài chính – kiểm toán chung cho cả nền kinh tế

b. Các quy định hoạt động của ngành trong đó khách thể kiểm toán hoạt động

c. Các qui chế do bản thân khách thể kiểm toán đặt ra

d. Các qui chế do kiểm toán viên lần trước khuyên khách thể kiểm toán nên vận dụng

e. Tất cả các câu trên đều đúng thể sau:

2.Thu thập thông tin trong giai đoạn lập kế hoạch kiểm toán có thể được thực hiện thông qua các công việc cụ

a. Điều tra thực tế (phỏng vấn) các cá nhân cụ thể thuộc khách thể kiểm toán

b. Điều tra thực tế (phỏng vấn) các cá nhân cụ thể không nhất thiết phải thuộc khách thể kiểm toán

c. Gửi thư nhờ xác nhận về tình hình cụ thể của khách thể kiểm toán nà kiểm toán viên quan tâm

d. Xem xét các tài liệu, ghi chép của khách thể kiểm toán

e. Tất cả các câu trên đều đúng

3. Việc thu thập báo cáo kiểm toán lần trước trong giai đoạn lập kế hoạch kiểm toán chủ yếu là

nhằm giúp kiểm toán viên:

a. Xem xét liệu các kiến nghị trong lần kiểm toán trước có được vận dụng trong kỳ kế toán này hay không

b. Có nhận định sơ bộ về tình hình hoạt động của khách thể kiểm toán

c. Có nhận định sơ bộ về tình hình tài chính – kế toán của khách thể kiểm toán

d. Khoanh vùng những sai sót Có thể cần tập trung trong cuộc kiểm toán lần này

e. Tất cả các câu trên đều đúng

4. Mục đích và phạm vi kiểm toán; trách nhiệm của Ban giám đốc khách hàng và của kiểm toán

viên là những vấn đề (cùng với những vấn đề khác thường được thể hiện trong tài liệu nào dưới đây:

a. Bảng câu hỏi về hệ thống kiểm soát nội bộ (Questionnaire)

b. Thư giải trình của ban quản lý. (Management Representation)

c. Hợp đồng kiểm toán. (Economic Contract)

d. Biên bản họp của ban quản lý. (Minutes of Management's meetings)

5. Liên quan tới việc lập kế hoạch một cuộc kiểm toán, câu nào dưới đây luôn luôn đúng? lOMoARcPSD| 25865958

a. Không nên chấp nhận một hợp đồng kiểm toán vào thời điểm sau ngày quyết toán tài chính năm.

b. Quan sát kiểm kê hàng tồn kho nên thực hiện vào ngày kết thúc niên độ.

c. Không nên nói cho thành viên của Uỷ ban kiểm toán của công ty khách hàng biết về các thủ

tục kiểm toán cụ thể sẽ được thực hiện.

d. Phần lớn công việc của cuộc kiểm toán thực tế được thực hiện trong giai đoạn giữa .

6. Trước khi chấp nhận một cuộc kiểm toán, kiểm toán viên kế nhiệm nên phỏng vấn kiểm toán viên tiền nhiệm xem:

a. Có bất cứ sự bất đồng nào với ban quản lý về việc áp dụng các nguyên tắc kế toán và các vấn

đề quản lý khác hay không.

b. Các thủ tục phân tích mà KTV tiền nhiệm đã sử dụng có hiệu lực không.

c. Kiểm toán viên tiền nhiệm có thực hiện các thử nghiệm cơ bản trước ngày kết thúc niên độ kế toán hay không.

d. Các kiểm toán viên khác kiểm toán các đơn vị trực thuộc của khách hàng có luôn đưa ra loại

báo cáo dạng chấp nhận toàn phần không.

7. Trước khi chấp nhận một hợp đồng kiểm toán, kiểm toán viên kế nhiệm nên phỏng vấn kiểm toán viên tiền nhiệm:

a. Bản sao thư hẹn kiểm toán năm trước của kiểm toán viên tiền nhiệm.

b. Sự hiểu biết của kiểm toán viên tiền nhiệm về các kiểm toán viên khác mà đang được cân

nhắcđể trở thành kiểm toán viên năm nay.

c. Sự hiểu biết của kiểm toán viên tiền nhiệm về lý do thay đổi kiểm toán viên của công ty kháchhàng.

d. Sự đánh giá của kiểm toán viên về mức trọng yếu đối với báo cáo tài chính năm nay của kháchhàng.

8. Vấn đề nào dưới đây kiểm toán viên kế nhiệm nên thu thập từ kiểm toán viên tiền nhiệm trước

khi chấp nhận kiểm toán?

a. Bản phân tích về các số dư trên bảng cân đối kế toán.

b. Bản phân tích về các chỉ tiêu lợi nhuận trên báo cáo KQHĐKD.

c. Tất cả những vấn đề quan trọng về tính liên tục hoạt động của Cty.

d. Thực tế cần quan tâm về tính liêm chính của Ban giám đốc khách hàng

9. Uỷ ban kiểm soát của một công ty thường bao gồm:

a. Đại diện của Ban quản lý khách hàng, các nhà đầu tư, các nhà cung cấp và của các người mua hàng.

b. Chủ phần hùn công ty kiểm toán, giám đốc tài chính, tư vấn pháp lý và ít nhất một người bên ngoài công ty.

c. Đại diện của những cổ đông chính. lOMoARcPSD| 25865958

d. Các thành viên của HĐQT không kiêm nhiệm các chức vụ quản lý.

10. Phần công việc nào dưới đây có thể nhất định phải thực hiện sau ngày lập bảng cân đối kế toán?

a. Thử nghiệm kiểm soát. .

b. Phát hành Thư quản lý. c. Thử nghiệm cơ bản.

d. Đánh giá rủi ro kiểm soát

11.Trong tình huống nào dưới đây kiểm toán viên nên nhờ ý kiến của chuyên gia:

a. Kiểm kê khối lượng sắt trong kho.

b. Định giá một tác phẩm nghệ thuật.

c. Một số khoản mục hàng tồn kho không mang kí hiệu theo qui định.

d. Một tài sản cố định của khách hàng bị thiếu chưa rõ nguyên nhân.

12. Các phương pháp cụ thể được áp dụng trong kiểm tra hệ thống kiểm soát nội bộ, ngoại trừ :

a. Kiểm tra từ đầu đến cuối

b. Kiểm tra ngược lại theo thời gian c. Xác nhận d. Phỏng vấn

Chương 5: THỰC HIỆN KIỂM TOÁN

1. Trong quá trình thực hành kiểm toán thì:

a. KTV có thể thay đổi qui trình kiểm toán nếu thấy cần thiết

b. Kiểm toán viên phải thường xuyên thay đổi qui trình kiểm toán để khách hàng không biết đối phó

c. KTV không được kiếm thay đổi qui trình kiểm toán đã xây dựng trong bất kỳ trường hợp nào

d. Không có câu trả lời đúng

2. Thủ tục kiểm tra hệ thống kiểm soát được thực hiện khi:

a. Kiểm toán viên có nghi ngờ về tính hiệu quả của việc thực hiện các thủ tục kiểm soát.

b. Kiểm toán viên đánh giá ban đầu về hệ thống kiểm soát nội bộ là hiệu quả.

c. Rủi ro tiềm tàng được đánh giá là cao.

d. Cả ba câu trên đều đúng.

3. Các phương pháp kỹ thuật cụ thể thường được sử dụng trong thủ tục kiểm tra hệ thống kiểm soát gồm:

a. Kỹ thuật phỏng vấn và kỹ thuật quan sát lOMoARcPSD| 25865958

b. Kỹ thuật kiểm tra từ đầu đến cuối (Walkthrough Test)

c. Các kỹ thuật kiểm toán cụ thể ngoại trừ kỹ thuật so sánh, tính toán và kỹ thuật kiểm kê.d.

Không có câu trả lời đúng

4. Trong việc lựa chọn kỹ thuật kiểm tra hệ thống kiểm soát, yếu tố nào dưới đây ảnh

hưởng quyết định tới lựa chọn kỹ thuật cho kiểm tra hệ thống kiểm soát phải dựa? a. Tính

chất của hoạt động kiểm soát cần kiểm tra.

b. Qui mô của hoạt động kiểm soát đang áp dụng.

c. Tính hiệu quả của thủ tục kiểm soát.

d. Mục đích của cuộc kiểm toán.

5. Liên quan tới việc thực hiện thủ tục phân tích trong quá trình kiểm toán báo cáo tài chính,

kiểm toán viên có một vài gợi ý sau đây để thực hiện hiệu quả. I-

Các giao dịch thông thường, các số dư tài khoản và các loại hình nghiệp vụ không khác

nhau đáng kể giữa giai đoạn này với giai đoạn tiếp theo. II-

Các số dư tài khoản và các loại hình nghiệp vụ mà việc kiểm tra chi tiết không có hiệu

quả bởi vì một sai sót trọng yếu không được phát hiện. III-

Số dư tài khoản và loại hình nghiệp vụ mà theo đó khó có thể thu được bằng chứng kiểm

toán từ những thủ tục kiểm toán khác. a. Câu I, III đúng. b. Câu II, III đúng c. Câu I, II đúng d. Cả ba câu đều đúng

6. Khi phân tích về lương, theo bạn những nhân tố dưới đây tác động tới việc phân tích về lương?

a. Mức lương tương đối trong ngành và thu nhập của công ty khách hàng.

b. Năng lực bản thân và cung - cầu lao động trên thị trường.

c. Lạm phát và nguy cơ thất nghiệp

d. Tất cả các câu trên đều đúng

7. Các sai phạm thường bắt gặp trong quá trình thực hiện thủ tục phân tích là:

a. Đơn giản hoá các thông tin khi phân tích và liên tục làm tròn số khi phân tích.

b. Thông tin không đầy đủ.

c. Mục tiêu và các mối quan hệ giữa các chỉ tiêu phân tích không rõ ràng

d. Các câu trên đều đúng

8. Những thông tin nào dưới đây liên quan tới thực hiện thủ tục phân tích là không đúng? Thủ tục phân tích

a. Có thể trở nên hiệu quả trong việc kiểm toán các số dư tài khoản khi rủi ro kiểm soát được

đánh giá thấp và có mối quan hệ khăng khít giữa các tài khoản.

b. Là yêu cầu bắt buộc trong lập kế hoạch kiểm toán. lOMoARcPSD| 25865958

c. Có thể dẫn tới một cuộc kiểm toán hiệu quả bởi vì kiểm toán viên có thể tạo ra lời giải thích

nguyên nhân đối với những thay đổi trong số dư tài khoản và điều tra tiếp theo. d. Là yêu cầu

bắt buộc trong quá trình thực hiện cam kết kiểm toán.

9. Một kiểm toán viên xác định tính liêm chính của ban quản trị cao, rủi ro về khả năng sai phạm

liên quan tới tài khoản là thấp và thống thôgng tin của khách hàng là đáng tin cậy. Những thông

tin nào dưới đây có thể cần thiết cho việc quyết định thủ tục kiểm tra chi tiết số dư tài khoản?

a. Kiểm tra chi tiết nên bị giới hạn đối với những số dư tài khoản trọng yếu, và việc mở rộng thủ

tục này nên đủ để chứng minh về đánh giá của kiểm toán viên là rủi ro thấp. b. Kiểm tra trực

tiếp số dư các tài khoản là không cần thiết c.

Kiểm tra trực tiếp số dư tài khoản là cần thiết nếu rủi ro kiểm toán được dự kiến ở mức

thấp, nhưng nó không cần thiết nếu rủi ro kiểm toán được dự kiến ở mức cao. d.

Kiểm tra trực tiếp số dư nên được thực hiện đối với tất cả các số dư tài khoản để kiểm tra

một cách độc lập về tính đúng đắn của thông tin trình bày trên báo cáo tài chính.

10. Một kiểm toán viên quan sát hàng tồn kho tại Công ty khách hàng và ghi chú về một số hàng

tồn kho đã cũ nhưng vẫn trong điều kiện sử dụng tốt. Những kết luận dưới đây được điều chỉnh

bởi thủ tục kiểm toán?

I- Hàng tồn kho cũ hơn là hàng tồn kho quá hạn

II- Hàng tồn kho được sở hữu bởi công ty khách hàng III-

Hàng tồn kho cần phải bị ghi giảm tới giá thị trường hiện tạia. Chỉ câu 1 đúng. b. Chỉ câu II đúng c. Chỉ câu và II đúng d. Chỉ câu III đúng.

Chương 6: KẾT THÚC KIỂM TOÁN

1. Trong kiểm toán tài chính, có những điểm chưa được xác minh rõ ràng hoặc còn có những sự

kiện chưa thể giải quyết xong trước khi kết thúc kiểm toán thì kiểm toán viên sẽ đưa ra ý kiến: a. Chấp nhận toàn bộ b. Loại trừ c. Từ chối d. Bác bỏ

2. Nếu kiểm toán viên sử dụng kết quả của kiểm toán viên khác trong việc hình thành ý kiến của

mình trên báo cáo kiểm toán về báo cáo tài chính thì họ nên: a. Đưa ra ý kiến dạng chấp nhận từng phần.

b. Đưa ra ý kiến dạng chấp nhận toàn phần và đề cập tới phần việc của kiểm toán viên khác có liên quan.

c. Đưa ra ý kiến dạng chấp nhận toàn phần và không đề cập tới công việc của kiểm toán viên khác. lOMoARcPSD| 25865958

d. Từ chối đưa ra ý kiến

3. Ngày ký báo cáo kiểm toán phải được ghi:

a. Trước ngày nhà quản lý của đơn vị được kiểm toán ký báo cáo tài chính.

b. Sau ngày nhà quản lý của đơn vị được kiểm toán ký báo cáo tài chính.

c. Có thể cùng ngày nhà quản lý của đơn vị được kiểm toán ký báo cáo tài chính nếu báo cáo tài

chính bị điều chỉnh và lập lại trong quá trình kiểm toán. d. Đáp án b hoặc đáp án c.

4. Trong báo cáo kiểm toán quy định người nhận báo cáo kiểm toán về báo cáo tài chính là:

a. Những người quan tâm đến kết quả cuộc kiểm toán.

b. Các cơ quan nhà nước trực tiếp quản lý hoạt động của đơn vị được kiểm toán.

c. Người ký hợp đồng kiểm toán với công ty kiểm toán hoặc kiểm toán viên.

d. Không đáp án nào đúng.

5. Đoạn mở đầu của Báo cáo kiểm toán về báo cáo tài chính cần khẳng định trách nhiệm của

người đứng đầu đơn vị được kiểm toán trong việc lập báo cáo tài chính về:

a. Sự tuân thủ chuẩn mực và chế độ kế toán hiện hành (hoặc được chấp nhận).

b. Lựa chọn các nguyên tắc và phương pháp kế toán.

c. Sự đầy đủ trong việc trình bày thông tin. d. Đáp án 1 và b.

6. Một ý kiến ngoại trừ của kiểm toán viên được đưa ra khi phạm vì công việc bị giới hạn cần được giải thích trên:

a. Thuyết minh báo cáo tài chính.

b. Phần phụ lục đính kèm với báo cáo kiểm toán do kiểm toán viên lập.

c. Cả báo cáo kiểm toán và báo cáo tài chính được kiểm toán.

d. Thư quản lý gửi cho nhà quản lý của đơn vị được kiểm toán.

7. Khi phát hiện ra sai sót trọng yếu trên báo cáo tài chính của đơn vị được kiểm toán, kiểm toán viên sẽ:

a. Không bao giờ đưa ra ý kiến chấp nhận toàn phần.

b. Đưa ra ý kiến từ chối.

c. Có thể đưa ra ý kiến chấp nhận toàn phần nếu đơn vị được kiểm toán đồng ý điều chỉnh theo ý

kiến của kiểm toán viên.

d. Tất cả các đáp án trên đều đúng.

8. Đơn vị được kiểm toán trong năm tài chính đã thay đổi phương pháp tính khấu hao TSCĐ làm

ảnh hưởng trọng yếu đến bảo cáo tài chính. Kiểm toán viên đã đề nghị điều chỉnh nhưng nhà

quản lý của đơn vị không đồng ý. Kiểm toán viên khi đó nên: a. Đưa ra ý kiến trái ngược và giải thích lí do.

b. Từ chối đưa ra ý kiến và giải thích lí do. lOMoARcPSD| 25865958

c. Đưa ra ý kiến ngoại trừ do tính thiếu nhất quán trong sử dụng phương pháp kế toán, và cần

giải thích tất cả các sự thay đổi và những ảnh hưởng của chúng đến kết quả kinh doanh của đơn vị.

d. ý kiến chấp nhận toàn phần.

9. Khi kiểm toán cho Công ty cổ phần ABC, kiểm toán viên thấy rằng, kết quả kinh doanh của

công ty trong năm kiểm toán chứng tỏ công ty đang bị lỗ liên tục trong hai năm (năm trước và

năm nay). Tuy nhiên, Giám đốc của Công ty vẫn quyết định chi khen thưởng và phúc lợi trong

năm kiểm toán với số tiền là 100.000.000đ. Mức trọng yếu mà kiểm toán viên xác định cho toàn

bộ báo cáo tài chính là 150.000.000đ. Giả sử không có sai phạm nào được phát hiện ngoài tình

huống trên, kiểm toán viên sẽ:

a. Đưa ra ý kiến chấp nhận toàn phần.

b. Đưa ra ý kiến chấp nhận toàn phần và có đoạn nhận xét để làm sáng tỏ sự kiện trên - những

sựkiện này không ảnh hưởng trọng yếu đến báo cáo tài chính được kiểm toán. c. Đưa ra ý kiến trái ngược

d. Đưa ra ý kiến chấp nhận từng phần.

10. Qua kiểm toán cho Công ty MN, cho thấy rằng, công ty hiện đang gặp khó khăn về tài chính,

vì có những khoản nợ đến hạn trả mà công ty không có khả năng thanh toán. Tình hình này đã

được MN trình bày trên báo cáo tài chính và thuyết minh báo cáo tài chính. Gia sử rằng, các báo

cáo tài chính đã được trình bày tuân theo chuẩn mực và chế độ kế toán hiện hành, khi đó, kiểm toán viên sẽ:

a. Phát hành loại ý kiến chấp nhận từng phần, nhưng có sử dụng đoạn giải thích để chú ý người

đọc về tình hình tài chính khó khăn của Công ty.

b. Phát hành ý kiến không chấp nhận về báo cáo tài chính

c. Phát hành ý kiến chấp nhận toàn phần vì tình hình tài chính khó khăn của MN đã được trình

bày trung thực và hợp lý trên báo cáo tài chính. d. Các đáp án trên đều sai.

11. Sự kiện phát sinh sau ngày khoá sổ kế toán để lập báo cáo tài chính được định nghĩa là những

sự kiện có ảnh hưởng đến báo cáo tài chính phát sinh trong khoảng thời gian từ sau: a. Ngày phát hành báo cáo kiểm toán

b. Ngày ghi trên báo cáo tài chính

c. Ngày khoá sổ kế toán lập báo cáo tài chính để kiểm toán đến ngày ký báo cáo kiểm toán và

những sự kiện được phát hiện sau ngày ký báo cáo kiểm toán

d. Ngày xuất hiện những khoản nợ tiềm tàng không được phản ánh trên báo cáo tài chính

12. Thư giải trình của giám đốc:

a. Là một bằng chứng thay thế cho việc kiểm tra của kiểm toán viên

b. Là một yếu tố quan trọng trong quá trình thực hiện kiểm toán

c. Có thể làm giảm trách nhiệm của kiểm toán viên

d. Không làm giảm trách nhiệm của kiểm toán viên lOMoARcPSD| 25865958 Câu 1:

Nêu ảnh hưởng của những vấn đề sau tới báo cáo tài chính cho năm tài chính kết thúc ngày

31/12/N của công ty ABC và bút toán điều chỉnh nếu có? Biết: Công ty tính thuế giá trị gia tăng

theo phương pháp khấu trừ và thuế suất thuế giá trị gia tăng của các mặt hàng của công ty kinh

doanh đều là 10%. Thuế suất TNDN 20%. Giá trị các nghiệp vụ chưa bao gồm thuế giá trị gia tăng.

1/ Lượng hàng trị giá 223.000.000VND được chuyển đến từ kho nguyên liệu thô cho khu vực sản

xuất vào 31/12/N. Hàng này không được tính vào hàng tồn kho nguyên liệu thô, nhưng do thiếu

sót nên giá trị lô hàng này cũng không được tính vào chi phí khu vực sản xuất. Hàng hoá này đã

được sử dụng vào sản xuất ngày 02/01/N+1.

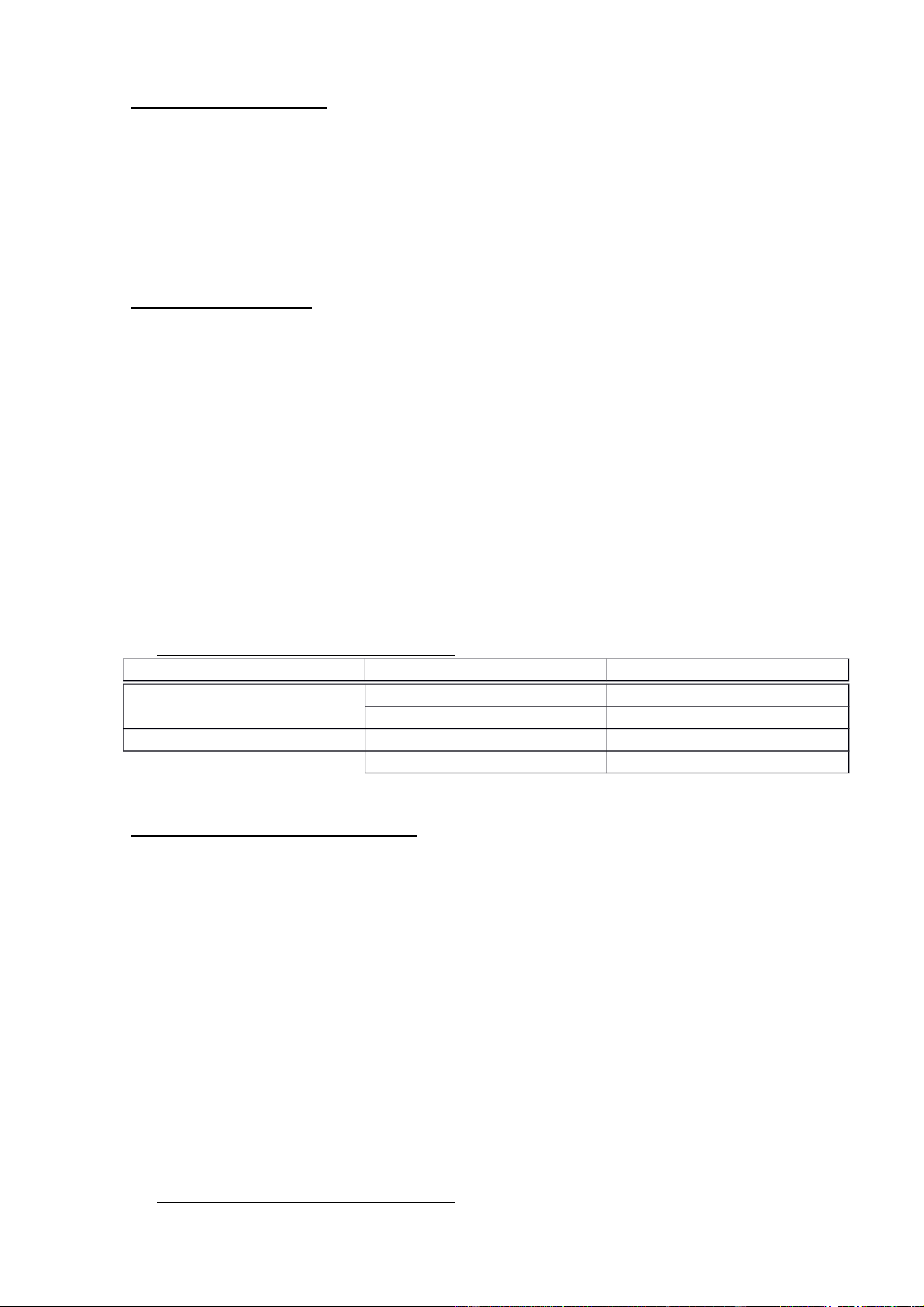

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + Nguyên vật liệu + tăng 223.000.000 + C

hi phí sản xuất, kinh doanh dở dang + giảm 223.000.000 Tổng Không thay đổi Nguồn vốn Không thay đổi -

Bút toán điều chỉnh Nợ tk 621: 223.000.000 Có tk 152: 223.000.000 Nợ tk 154: 223.000.000 Có tk 621: 223.000.000

2/ Thành phẩm có chi phí xuất xưởng 150.000.000VND chuyển đến kho thành phẩm vào 12h30

chiều ngày 31/12/N. Nhóm kiểm kê hàng tồn kho tại nhà máy đã kết thúc việc kiểm kê tại kho

thành phẩm vào 12h00 và cho đến tận 02h00 vẫn chưa bắt đầu kiểm kê tại phân xưởng.

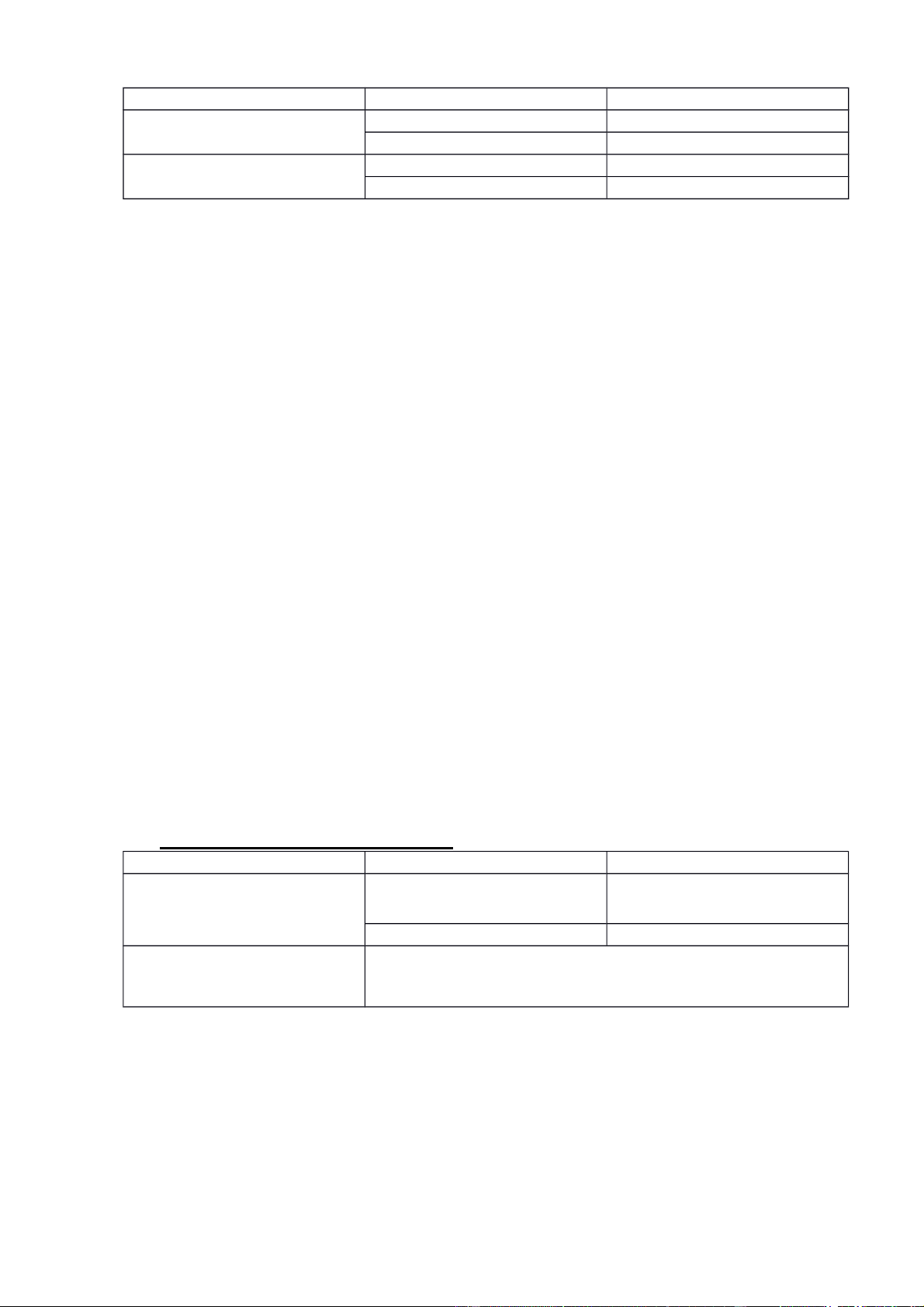

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + Thành phẩm + giảm 150.000.000

+ Chi phí sản xuất, kinh doanh dở dang + tăng 150.000.000 Tổng Không thay đổi

Nguồn vốn Không thay đổi -

Bút toán điều chỉnh Nợ tk 155: 150.000.000 Có tk 154: 150.000.000 lOMoARcPSD| 25865958

3/ Lượng hàng trị giá 300.000.000VND được gửi cho khách hàng vào ngày 02/01/N+1 nhưng được

làm hoá đơn vào 31/12/N. Lượng hàng này được tính vào hàng tồn kho trong kho thành phẩm với

giá trị là 200.000.000VND.

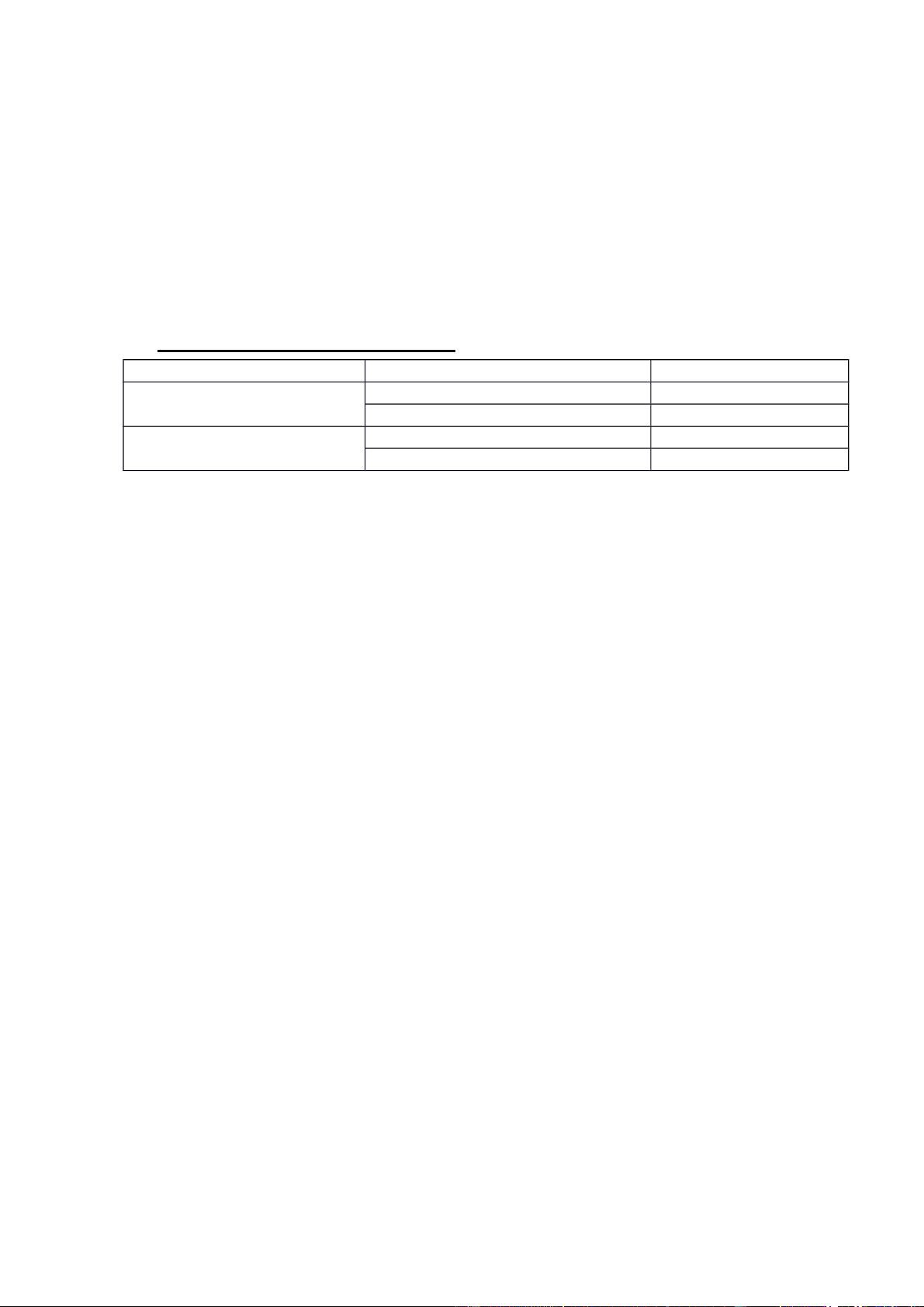

- Ảnh hưởng đến báo cáo kết quả kinh doanh Khoản mục Ảnh hưởng

+ Doanh thu bán hàng và CCDV + Tăng 300.000.000 + Giá vốn hàng bán + Tăng 200.000.000 + Lợi nhuận gộp

+ tăng 100.000.000 + Lợi nhuận thuần + tăng 100.000.000

+ Lợi nhuận trước thuế TNDN + tăng 100.000.000 + Chi phí thuế TNDN + tăng 20.000.000

+ Lợi nhuận sau thuế chưa phân phối + tăng 80.000.000

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + Thành phẩm + giảm 200.000.000 + Phải thu khách hàng + tăng 330.000.000 Tổng Tăng 130.000.000 Nguồn vốn

+ Các khoản phải nộp nhà nước + tăng 50.000.000

+ Lợi nhuận sau thuế chưa phân phối + tăng 80.000.000 Tổng Tăng 130.000.000

- Bút toán điều chỉnh

+ Xóa sổ bút toán ghi sai Nợ tk 155: 200.000.000 Có tk 632: 200.000.000 Nợ tk 511: 300.000.000 Nợ tk 3331: 30.000.0000 Có tk 131: 330.000.000

4/ Công ty tiến hành mua một lượng hàng hóa trị giá 250.000.000VND của nhà cung cấp AFP và

đã nhận được hóa đơn của nhà cung cấp. Công ty chuyển lô hàng đó cho đại lý của công ty mà

không làm thủ tục nhập về kho. Kế toán của công ty đã không ghi nhận giá trị hàng hóa của lô

hàng trên vào hàng tồn kho.

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + hàng gửi bán + giảm 250.000.000

+ thuế GTGT được khấu trừ + giảm 25.000.000 lOMoARcPSD| 25865958 Tổng Giảm 275.000.000 Nguồn vốn + phải trả người bán + Giảm 275.000.000 Tổng Giảm 275.000.000

- Bút toán điều chỉnhNợ tk 157: 250.000.000 Nợ tk 133: 25.000.000 Có tk 331: 275.000.000

5/ Một lô phụ tùng thay thế trị giá 60.000.000VND được nhận vào ngày 28/12/N, đã nhận được

hóa đơn và hoá đơn này vẫn chưa được vào sổ. Hơn nữa, lô hàng này lại được đánh dấu ký hiệu là

hàng ký gửi nên chưa được kiểm kê

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + công cụ dụng cụ + giảm 60.000.000

+ thuế GTGT được khấu trừ + giảm 6.000.000 Tổng Giảm 66.000.000 Nguồn vốn + phải trả người bán + giảm 66.000.000 Tổng Giảm 66.000.000

- Bút toán điều chỉnhNợ tk 153: 60.000.000 Nợ tk 133: 6.000.000 Có tk 331: 66.000.000

6/ Một kiện hàng trị giá 100.000.000VND đang chờ tại cảng để chuyển đi trong khi hàng tồn kho

được kiểm kê. Do vậy, số hàng đó đã không được tính vào hàng tồn kho vì nó được đánh dấu riêng

là “Hàng chờ vận chuyển”. KTV điều tra vấn đề này và được biết đơn đặt mua hàng của khách

hàng đề ngày 18/12/N, nhưng hàng hoá thực tế được chuyển đi và lập hoá đơn cho khách hàng vào ngày 10/01/N+1. - Bút toán sai: Nợ tk 157: 100.000.000 Có tk 156: 100.000.000 lOMoARcPSD| 25865958 -

Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + Hàng gửi đi bán + tăng 100.000.000 + Hàng hóa + giảm 100.000.000 Tổng Không thay đổi Nguồn vốn Không thay đổi -

Bút toán điều chỉnh Xóa sổ bút toán ghi sai: Nợ tk 156: 100.000.000 Có tk 157: 100.000.000

7/ Một lô hàng trị giá 300.000.000đ nhập kho ngày 06/01/N+1 mua của Công ty KAPP và được

vào sổ nhật ký các khoản phải trả vào ngày 07/01/N+1. Thực tế trên hoá đơn chỉ ra rằng số gỗ này

được Công ty KAPP giao cho Công ty ABC vào ngày 31/12/N. Vì hàng chưa về nhập kho vào

ngày 31/12/N nên Công ty ABC không tính vào hàng tồn kho.

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản

+ Hàng mua đang đi đường + giảm 300.000.000

+ thuế GTGT được khấu trừ + giảm 30.000.000 Tổng Giảm 330.000.000 Nguồn vốn + Phải trả người bán + giảm 330.000.000 Tổng Giảm 330.000.000

- Bút toán điều chỉnhNợ tk 151: 300.000.000 Nợ tk 133: 30.000.000 Có tk 331: 330.000.000

8/ Có một lượng hàng hóa nhỏ được phát hiện là bị hư hỏng. Tìm hiểu thêm thì được biết số

hàng hóa này không thể bán được theo giá gốc nhưng có thể bán đồ phế thải với giá bằng khoảng

30% giá gốc. Sổ sách hàng tồn kho chỉ ra rằng số hàng trên mua với giá ban đầu là 200.000.000

VND. (giả sử: kế toán không ghi nhận cuối kỳ và công ty chưa trích lập dự phòng giảm giá hàng tồn kho)

- Ảnh hưởng đến báo cáo kết quả kinh doanh Khoản mục Ảnh hưởng + Giá vốn hàng bán + giảm 140.000.000 lOMoARcPSD| 25865958 + Lợi nhuận gộp + tăng 140.000.000 + Lợi nhuận thuần + tăng 140.000.000

+ Lợi nhuận trước thuế TNDN + tăng 140.000.000 + Chi phí thuế TNDN + tăng 28.000.000

+ Lợi nhuận sau thuế chưa phân phối + tăng 112.000.000

- Bút toán điều chỉnh

Trích lập dự phòng giảm giá hàng tồn kho

Nợ tk 632: 140.000.000 (200.000.000*70%) Có tk 229: 140.000.000 Câu 2:

Công ty Bắc Nam tính thuế GTGT theo phương pháp khấu trừ, thuế suất thuế TNDN là 20%. Khi

kiểm toán chu trình bán hàng và thu tiền trong kiểm toán báo cáo tài chính kết thúc 31/12/N đã

phát hiện một số sai sót sau (giá trị chưa bao gồm VAT10%). Yêu cầu:

1/ đánh giá ảnh hưởng của sai sót phát hiện được đến báo cáo tài chính?

2/ lập bút toán điều chỉnh nếu cần?

SS1: Ghi hoá đơn bán hàng phát sinh ngày 08/01/N+1 vào kết quả kinh doanh năm N theo

giá bán 300 triệu đồng, giá vốn hàng bán là 200 triệu đồng.

- Ảnh hưởng đến báo cáo kết quả kinh doanh (đơn vị: triệu đồng) Khoản mục Ảnh hưởng

+ Doanh thu bán hàng và CCDV + tăng 300 triệu + Giá vốn hàng bán + tăng 200 triệu + Lợi nhuận thuần + tăng 100 triệu + Lợi nhuận gộp + tăng 100 triệu

+ Lợi nhuận trước thuế TNDN + tăng 100 triệu + Chi phí thuế TNDN + tăng 20 triệu

+ Lợi nhuận sau thuế chưa phân phối + tăng 80 triệu

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng lOMoARcPSD| 25865958 Tài sản + Hàng hóa + giảm 200 triệu + Phải thu khách hàng + tăng 330 triệu Tổng Tăng 130 triệu Nguồn vốn

+ các khoản phải nộp nhà nước + tăng 50 triệu (30+20)

+ lợi nhuận sau thuế chưa phân phối + tăng 80 triệu Tổng Tăng 130 triệu

Ảnh hưởng lan tỏa đến báo cáo tài chính

- Bút toán điều chỉnhXóa sổ bút toán ghi sai: Nợ tk 156: 200 triệu Có tk 632: 200 triệu Nợ tk 511: 300 triệu Nợ tk 3331: 30 triệu Có tk 131: 330 triệu

SS2: kế toán áp dụng sai phương pháp tính giá xuất kho hàng bán làm giá vốn hàng bán bị

tăng 220 triệu đồng.

- Ảnh hưởng đến báo cáo kết quả kinh doanh Khoản mục Ảnh hưởng + Giá vốn hàng bán + tăng 220 triệu + Lợi nhuận gộp

+ giảm 220 triệu + Lợi nhuận thuần + giảm 220 triệu

+ Lợi nhuận trước thuế TNDN + giảm 220 triệu + Chi phí thuế TNDN + giảm 44 triệu

+ Lợi nhuận sau thuế chưa phân phối + giảm 176 triệu

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + Hàng hóa + giảm 220 triệu Tổng Giảm 220 triệu Nguồn vốn

+ các khoản phải nộp nhà nước + giảm 44 triệu

+ Lợi nhuận sau thuế chưa phân phối + giảm 176 triệu Tổng Giảm 220 triệu

Ảnh hưởng lan tỏa đến báo cáo tài chính

- Bút toán điều chỉnh

Nợ tk 156: 220 triệu đồng

Có tk 632: 220 triệu đồng lOMoARcPSD| 25865958

SS3: cấn trừ nhầm nợ phải thu của khách hàng Viva vào nợ phải trả của công ty Eva làm nợ

phải trả của công ty Eva từ 230 triệu đồng tăng lên 280 triệu đồng

(sai đề phải là nợ phải trả của công ty Eva giảm từ 280 triệu xuống còn 230 triệu)

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + phải thu khách hàng + giảm 50 triệu Tổng Giảm 50 triệu Nguồn vốn + Nợ phải trả + giảm 50 triệu Tổng Giảm 50 triệu

Ảnh hưởng không lan tỏa đến báo cáo tài chính

- Bút toán điều chỉnh

Nợ tk 131 (Viva): 50 triệu Có tk 331 (Eva): 50 triệu

SS4: một nghiệp vụ bán hàng trị giá 20.000.000 đồng, giá vốn hàng bán 14.000.000 đồng bị

ghi nhầm không chú ý lần thứ hai vào ngày cuối cùng của năm. Nghiệp vụ này đã được vào

sổ hai ngày trước đó.

- Ảnh hưởng đến báo cáo kết quả kinh doanh Khoản mục Ảnh hưởng

+ Doanh thu bán hàng và CCDV + tăng 20.000.000 + Giá vốn hàng bán + tăng 14.000.000 + Lợi nhuận gộp

+ tăng 6.000.000 + Lợi nhuận thuần + tăng 6.000.000

+ Lợi nhuận trước thuế TNDN

+ tăng 6.000.000 + Chi phí thuế TNDN + tăng 1.200.000

+ Lợi nhuận sau thuế chưa phân phối + tăng 4.800.000

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + hàng hóa + giảm 14.000.000 + Phải thu khách hàng + tăng 22.000.000 Tổng Tăng 8.000.000 Nguồn vốn

+ các khoản phải nộp nhà nước + tăng 3.200.000

+ lợi nhuận sau thuế chưa phân phối + tăng 4.800.000 Tổng Tăng 8.000.000

ảnh hưởng lan tỏa đến báo cáo tài chính

- Bút toán điều chỉnh + xóa sổ bút toán sai Nợ tk 156: 14.000.000 Có tk 632: 14.000.000 Nợ tk 511: 20.000.000 lOMoARcPSD| 25865958 Nợ tk 3331: 2.000.000 Có tk 131: 22.000.000

SS5: kế toán bỏ sót nghiệp vụ bán hàng ngày 30/12/N có giá vốn hàng bán 150 triệu đồng,

giá bán là 200 triệu đồng.

- Ảnh hưởng đến báo cáo kết quả kinh doanh Khoản mục Ảnh hưởng

+ Doanh thu bán hàng và CCDV

+ giảm 200 triệu + Giá vốn hàng bán + giảm 150 triệu + Lợi nhuận gộp

+ giảm 50 triệu + Lợi nhuận thuần + giảm 50 triệu

+ Lợi nhuận trước thuế TNDN

+ giảm 50 triệu + Chi phí thuế TNDN + giảm 10 triệu

+ Lợi nhuận sau thuế chưa phân phối + giảm 40 triệu

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + hàng hóa + tăng 150 triệu + Phải thu khách hàng + giảm 220 triệu Tổng Giảm 70 triệu Nguồn vốn

+ các khoản phải nộp nhà nước + giảm 30 triệu

+ lợi nhuận sau thuế chưa phân phối + giảm 40 triệu Tổng Giảm 70 triệu

ảnh hưởng lan tỏa đến báo cáo tài chính

- Bút toán điều chỉnhNợ tk 632: 150 triệu Có tk 156: 150 triệu Nợ tk 131: 220 triệu Có tk 511: 200 triệu Có tk 3331: 20 triệu

SS6: một nghiệp vụ bán hàng trong nội bộ công ty có giá vốn hàng bán là 500 triệu đồng, giá

bán 700 triệu đồng bị phân loại nhầm là bán cho bên ngoài.

(trường hợp kế toán tại đơn vị cấp trên và công ty ghi nhận doanh thu tại thời điểm chuyển

giao hàng hóa cho đơn vị hạch toán phụ thuộc)

- Ảnh hưởng đến bảng cân đối kế toán lOMoARcPSD| 25865958 Khoản mục Ảnh hưởng Tài sản + phải thu khách hàng + tăng 770 triệu + phải thu nội bộ + giảm 770 triệu Tổng Không thay đổi Nguồn vốn Không thay đổi

ảnh hưởng không lan tỏa đến báo cáo tài chính -

Bút toán điều chỉnh:

+ xóa sổ bút toán ghi sai: Nợ tk 511: 700 triệu Nợ tk 3331: 70 triệu Có tk 131: 770 triệu

+ ghi lại bút toán đúng Nợ tk 136: 770 triệu Có tk 511: 700 triệu Có tk 3331: 70 triệu

SS7: một hoá đơn bán hàng bị cộng nhầm 1 triệu đồng do lỗi nhập số liệu từ bàn phím máy

tính. (giả sử doanh thu bán hàng bị cộng nhầm thêm 1.000.000)

- Ảnh hưởng đến báo cáo kết quả kinh doanh Khoản mục Ảnh hưởng

+ Doanh thu bán hàng và CCDV + tăng 1.000.000 + Lợi nhuận gộp

+ tăng 1.000.000 + Lợi nhuận thuần + tăng 1.000.000

+ Lợi nhuận trước thuế TNDN + tăng 1.000.000 + Chi phí thuế TNDN + tăng 200.000

+ Lợi nhuận sau thuế chưa phân phối + tăng 800.000

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + phải thu khách hàng + tăng 1.100.000 Tổng Tăng 1.100.000 Nguồn vốn

+ các khoản phải nộp nhà nước + tăng 300.000

+ lợi nhuận sau thuế chưa phân phối + tăng 800.000 Tổng Tăng 1.100.000

ảnh hưởng lan tỏa đến báo cáo tài chính

- Bút toán điều chỉnhNợ tk 511: 1.000.000 Nợ tk 3331: 100.000 Có tk 131: 1.100.000 lOMoARcPSD| 25865958

SS8: kế toán ghi nhận doanh thu 400 triệu đồng của một nghiệp vụ bán hàng ngày 30/12/N

nhưng quên không phản ánh giá vốn hàng bán 300 triệu đồng.

- Ảnh hưởng đến báo cáo kết quả kinh doanh Khoản mục Ảnh hưởng + Giá vốn hàng bán + giảm 300 triệu + Lợi nhuận gộp

+ tăng 300 triệu + Lợi nhuận thuần + tăng 300 triệu

+ Lợi nhuận trước thuế TNDN

+ tăng 300 triệu + Chi phí thuế TNDN + tăng 60 triệu

+ Lợi nhuận sau thuế chưa phân phối + tăng 240 triệu

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + hàng hóa

+ tăng 300 triệu Tổng Tăng 300 triệu Nguồn vốn

+ các khoản phải nộp nhà nước + tăng 60 triệu

+ lợi nhuận sau thuế chưa phân phối + tăng 240 triệu Tổng Tăng 300 triệu

ảnh hưởng lan tỏa đến báo cáo tài chính

- Bút toán điều chỉnhNợ tk 632: 300 triệu Có tk 156: 300 triệu

Câu 3. Hãy xử lý một số phát hiện kiểm toán sau đây:

1. Khi kiểm toán BCTC kết thúc năm N, kiểm toán viên phát hiện sai sót sau (đơn vị áp dụng

việc tính thuế GTGT theo phương pháp khấu trừ, thuế suất thuế thu nhập doanh nghiệp là 20%):

Doanh nghiệp mua nguyên vật liệu nhập kho theo giá 60 triệu đồng (bao gồm thuế GTGT

10%), chưa thanh toán cho người bán. Kế toán của đơn vị đã định khoản:

Nợ TK 152: 66.000.000 VND

Có TK 331: 66.000.000 VND Yêu cầu:

1/ điều chỉnh cho đúng chế độ? Nợ tk 152: 54.545.454,5 Nợ tk 133: 5.454.545,5 Có tk 331: 60.000.000

2/ sai phạm đó ảnh hưởng đến cơ sở dẫn liệu nào? + Đầy đủ lOMoARcPSD| 25865958 + Chính xác + Đánh giá + Trình bày và công bố

2. Khi kiểm toán BCTC kết thúc năm N, kiểm toán viên phát hiện sai sót sau (đơn vị áp dụng việc

tính thuế GTGT theo phương pháp khấu trừ, thuế suất thuế thu nhập doanh nghiệp là 20%): Doanh

nghiệp được hưởng một khoản giảm giá 10% của lô NVL 60 trđ (đã có vat) do hàng kém

phẩm chất và người bán đã chấp nhận. Kế toán đã định khoản:

Nợ TK 1388: 6.000.000 VND

Nợ TK 1331: 600.000 VND

Có TK 642: 6.600.000 VND Yêu cầu:

1/ điều chỉnh cho đúng chế độ? Nợ tk 331: 6.000.000 Có tk 152: 5.454.545,5 Có tk 133: 545.454,5

2/ sai phạm đó ảnh hưởng đến cơ sở dẫn liệu nào? + Đầy đủ + Chính xác + Quyền và nghĩa vụ + Đánh giá + Trình bày và công bố

3. Khi kiểm toán BCTC kết thúc năm N, kiểm toán viên phát hiện sai sót sau (đơn vị áp dụng việc

tính thuế GTGT theo phương pháp khấu trừ, thuế suất thuế thu nhập doanh nghiệp là 20%): Do

doanh nghiệp thanh toán sớm số tiền phải trả cho nhà cung cấp A nên được chiết khấu 1%

trên tổng số thanh toán (tổng số thanh toán là 500 triệu đồng và đã thanh toán bằng tiền gửi

ngân hàng). Kế toán dã định khoản:

Nợ TK 112: 5.000.000 VND

Có TK 642: 5.000.000 VND Yêu cầu: lOMoARcPSD| 25865958

1/ điều chỉnh cho đúng chế độ? Nợ tk 331: 500.000.000 Có tk 112: 495.000.000 Có tk 515: 5.000.000

2/ sai phạm đó ảnh hưởng đến cơ sở dẫn liệu nào? + Chính xác + Quyền và nghĩa vụ + Trình bày và công bố

4. Quá trình kiểm toán BCTC năm N, KTV phát hiện sai phạm sau đây,

Sai phạm: Tiền cước điện thoại tháng 12 của bộ phận bán hàng trị giá 28.000.000 đồng được

hạch toán sang chi phí sửa chữa lớn tài sản cố định của bộ phận bán hàng.

(Giả sử: trong trường hợp này chi phí sửa chữa lớn đủ điều kiện vốn hóa vào nguyên giá tài sản cố định) Yêu cầu:

1/ xác định ảnh hưởng của sai phạm đến BCTC

- Ảnh hưởng đến báo cáo kết quả kinh doanh Khoản mục Ảnh hưởng + Chi phí bán hàng + giảm 28.000.000 + Lợi nhuận thuần + tăng 28.000.000

+ Lợi nhuận trước thuế TNDN + tăng 28.000.000 + Chi phí thuế TNDN + tăng 5.600.000

+ Lợi nhuận sau thuế chưa phân phối + tăng 22.400.000

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + tài sản cố định + tăng 28.000.000 Tổng Tăng 28.000.000 Nguồn vốn

+ các khoản phải nộp nhà nước + tăng 5.600.000

+ Lợi nhuận sau thuế chưa phân phối + tăng 22.400.000 Tổng Tăng 28.000.000

2/ Lập bút toán điều chỉnh nếu cần? lOMoARcPSD| 25865958

+ xóa sổ bút toán ghi sai Nợ tk 331: 28.000.000 Có tk 241: 28.000.000 Nợ tk 241: 28.000.000 Có tk 211: 28.000.000

+ ghi lại bút toán đúng Nợ tk 641: 28.000.000 Có tk 331: 28.000.000

5. Quá trình kiểm toán BCTC năm N, KTV phát hiện sai phạm sau đây,

Sai phạm: Một séc được ghi trong nhật ký quỹ là 69.000.000 đồng thay vì 96.000.000 đồng.

(giả sử: đây là nghiệp vụ trả nợ cho người bán) yêu cầu:

1/ xác định ảnh hưởng của sai phạm đến BCTC?

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + Tiền gửi ngân hàng + tăng 27.000.000 Tổng Tăng 27.000.000 Nguồn vốn + Phải trả người bán + tăng 27.000.000 Tổng Tăng 27.000.000

2/ Lập bút toán điều chỉnh nếu cần? Nợ tk 331: 27.000.000 Có tk 112: 27.000.000

6. Quá trình kiểm toán BCTC năm N, KTV phát hiện sai phạm sau đây,

Sai phạm: Kế toán tài khoản phải trả chủ ý bỏ qua 5 séc thanh toán cho nhà cung cấp ngày

26/12/N có giá trị 1,2 tỷ đồng không hạch toán vào sổ để số dư tiền gửi ngân hàng không bị

âm. Năm séc này được ghi sổ vào ngày 02/01/N+1. yêu cầu:

1/ xác định ảnh hưởng của sai phạm đến BCTC?

- Ảnh hưởng đến bảng cân đối kế toán lOMoARcPSD| 25865958 Khoản mục Ảnh hưởng Tài sản + tiền gửi ngân hàng + tăng 1.200.000.000 Tổng Tăng 1.200.000.000 Nguồn vốn + Phải trả người bán + tăng 1.200.000.000 Tổng Tăng 1.200.000.000

2/ Lập bút toán điều chỉnh nếu cần? Nợ tk 331: 1.200.000.000 Có tk 112: 1.200.000.000

7. Quá trình kiểm toán BCTC năm N, KTV phát hiện sai phạm sau đây,

Sai phạm: Mỗi tháng, một báo cáo nhận hàng giả mạo được một nhân viên bộ phận nhận

hàng gửi đến phòng kế toán. Sau khi gửi báo cáo vài ngày, nhân viên này gửi hoá đơn về lô

hàng được cung cấp bởi công ty anh ta sở hữu và chỉ hoạt động vào buổi tối. Việc thanh toán

được thực hiện khi kế toán thanh toán đối chiếu thấy khớp giữa báo cáo nhận hàng và hoá

đơn. Tổng giá trị các hoá đơn giả mạo cho năm N là 500.000.000 đồng. yêu cầu:

- Bút toán sai: Nợ tk 156: 500.000.000 Có tk 331: 500.000.000 Nợ tk 331: 500.000.000 Có tk 112: 500.000.000

1/ xác định ảnh hưởng của sai phạm đến BCTC?

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản + Tiền gửi ngân hàng + giảm 500.000.000 + Hàng hóa + tăng 500.000.000 Tổng Không thay đổi Nguồn vốn Không thay đổi

2 / Lập bút toán điều chỉnh nếu cần? Xóa sổ bút toán ghi sai: Nợ tk 112: 500.000.000 Có tk 156: 500.000.000 lOMoARcPSD| 25865958

8. Quá trình kiểm toán BCTC năm N, KTV phát hiện sai phạm sau đây,

Sai phạm: Một lô nguyên vật liệu trị giá 66.000.000 đồng mua về ngày 28/12/N nhưng 3 tuần

sau mới được ghi sổ. Nguyên nhân là nhân viên bộ phận nhận hàng không gửi báo cáo đến

phòng kế toán. Khi nhà cung cấp yêu cầu bộ phận kế toán thanh toán, bộ phận kế toán tìm

báo cáo nhận hàng, ghi nhận nghiệp vụ vào sổ kế toán và thanh toán cho nhà cung cấp. yêu cầu:

1/ xác định ảnh hưởng của sai phạm đến BCTC?

- Ảnh hưởng đến bảng cân đối kế toán Khoản mục Ảnh hưởng Tài sản

+ nguyên vật liệu + giảm 66.000.000 Tổng Giảm 66.000.000 Nguồn vốn + phải trả người bán + giảm 66.000.000 Tổng Giảm 66.000.000

2/ Lập bút toán điều chỉnh nếu cần? Nợ tk 152: 66.000.000 Có tk 331: 66.000.000

Tài liệu liên quan:

-

Ôn Tập Môn Kiểm toán căn bản | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

57 29 -

Đề cương ôn tập Môn Kiểm toán căn bản | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

65 33 -

Ngân hàng câu hỏi ôn tập Môn Kiểm toán căn bản | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

60 30 -

TOP Câu hỏi trắc nghiệm ôn tập Môn Kiểm toán căn bản | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

63 32 -

Ngân hàng câu hỏi ôn tập môn Kiểm toán căn bản | Trường Đại học Kinh tế và Quản trị Kinh doanh, Đại học Thái Nguyên

389 195