Chap 1 Accouting in Action - Financial Accounting | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố HCM

Chap 1 Accouting in Action - Financial Accounting | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố HCM được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Financial Accounting (BAOO5IU) 31 tài liệu

Trường: Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh 2 K tài liệu

Tác giả:

Preview text:

NGUYEN THUY LINH

CHAPTER 1: ACCOUNTING IN ACTION 1. Business Nature: Include 3 main types:

+ Service businesses: cung cấp dịch vụ

+ Merchandising businesses: công ty bán lẻ, bán sản phẩm họ mua từ công ty khác cho khách hàng

+ Manufacturing businesses: công ty sản xuất, chuyển từ nguyên liệu thành sản

phẩm và bán cho khách hàng

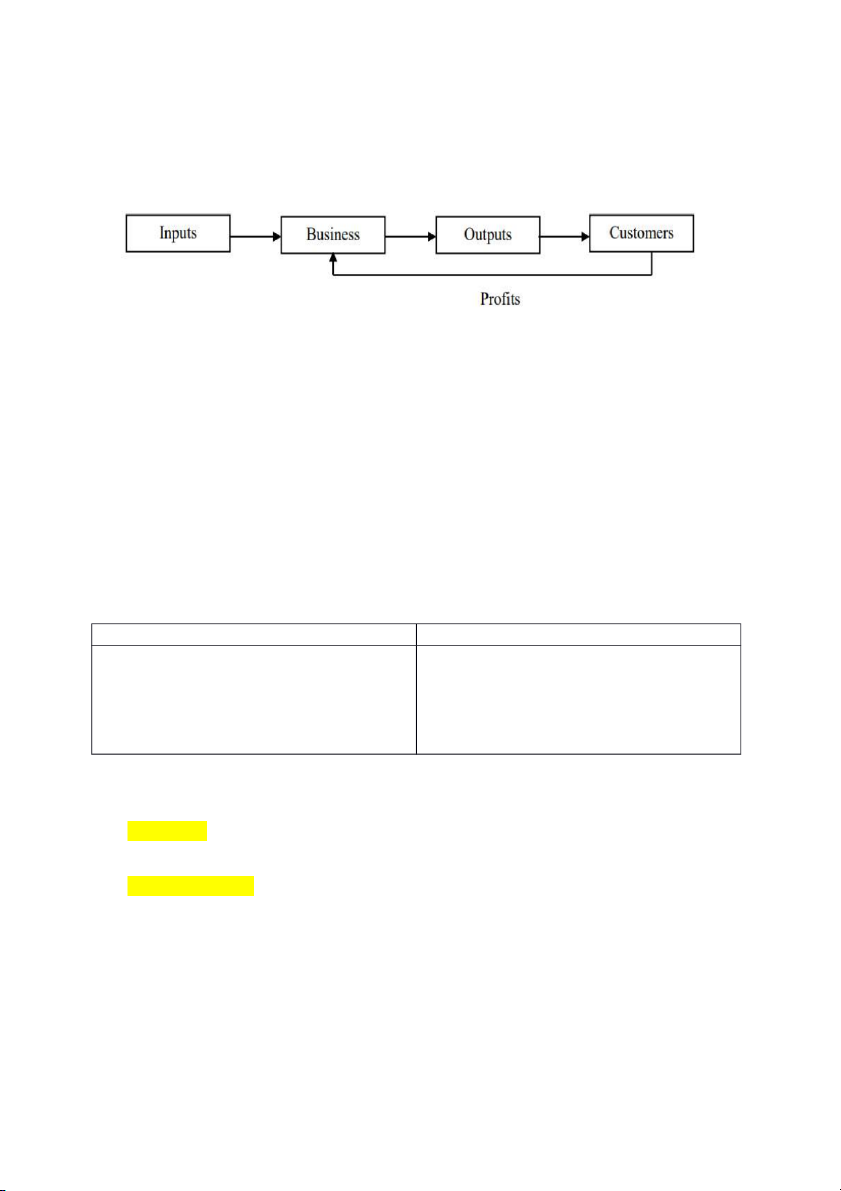

2. Accounting (language of business, providing information)

It consists of three basic activities—it identifies, records, and communicates

the economic events of an organization to interested users 3. Users Internal users External users Managers Investors Customers Employees (HR, Marketer…) Financial regulators Labor unions Suppliers Tax authorities Creditors Government 4. GAAP Principles

In the U.S, Generally Accepted Accounting Principles – GAAP (published by

Financial Accounting Standards Board – FASB)

Outside the U.S, International Financial Reporting Standards - IFRSs

(published by International Accounting Standards Board – IASB).

5. Measurement Principles and Assumptions: NGUYEN THUY LINH

a) Historical Cost Principle (or cost principle) - nguyên tắc giá gốc: giá trị của

hàng hoá được xác định theo giá gốc (tính tại thời điểm mua) chứ không phải theo giá trị trường.

Vd: Một mảnh đất mua năm 2012 giá 10 tỷ. Năm 2021 giá thị trường của mảnh

đất này là 20 tỷ thì theo nguyên tắc giá gốc, kế toán vẫn chỉ ghi nhận giá trị của

mảnh đất đó trong các báo cáo tài chính là 10 tỷ.

b) Fair Value Principle: assets and liabilities should be reported at fair value (giá

có thể được giao dịch tự nguyện, giữa các bên có đầy đủ hiểu biết trong giao dịch ngang giá)

c) Monetary Unit Assumption: chỉ record các giao dịch đo lường bằng tiền.

vd: record việc mua chiếc máy in cho công ty tốn 500k nhưng không record việc

bàn hợp đồng với một người nhân viên (chưa có biến động nào trong dòng tiền)

d) Economic Entity Assumption: các hoạt động của đơn vị được giữ riêng biệt

và khác biệt với các hoạt động của chủ sở hữu và tất cả các tổ chức kinh tế khác.

Vd: A có 2 công ty thì phải phân biệt hoạt động của từng công ty, không trộn lẫn

vào nhau. Đồng thời A cũng phải giữ cho chi phí sinh hoạt cá nhân của mình

tách biệt với 2 công ty trên.

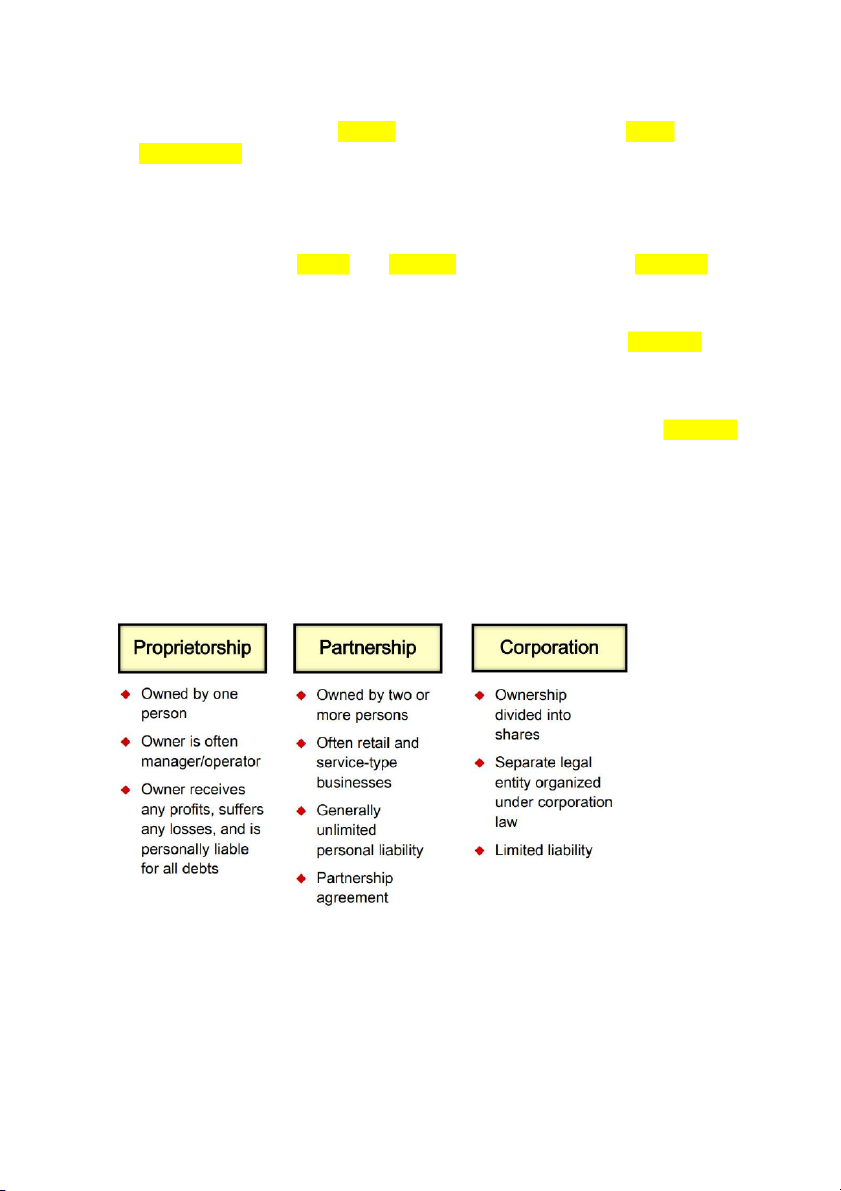

6. Forms of Business Ownership:

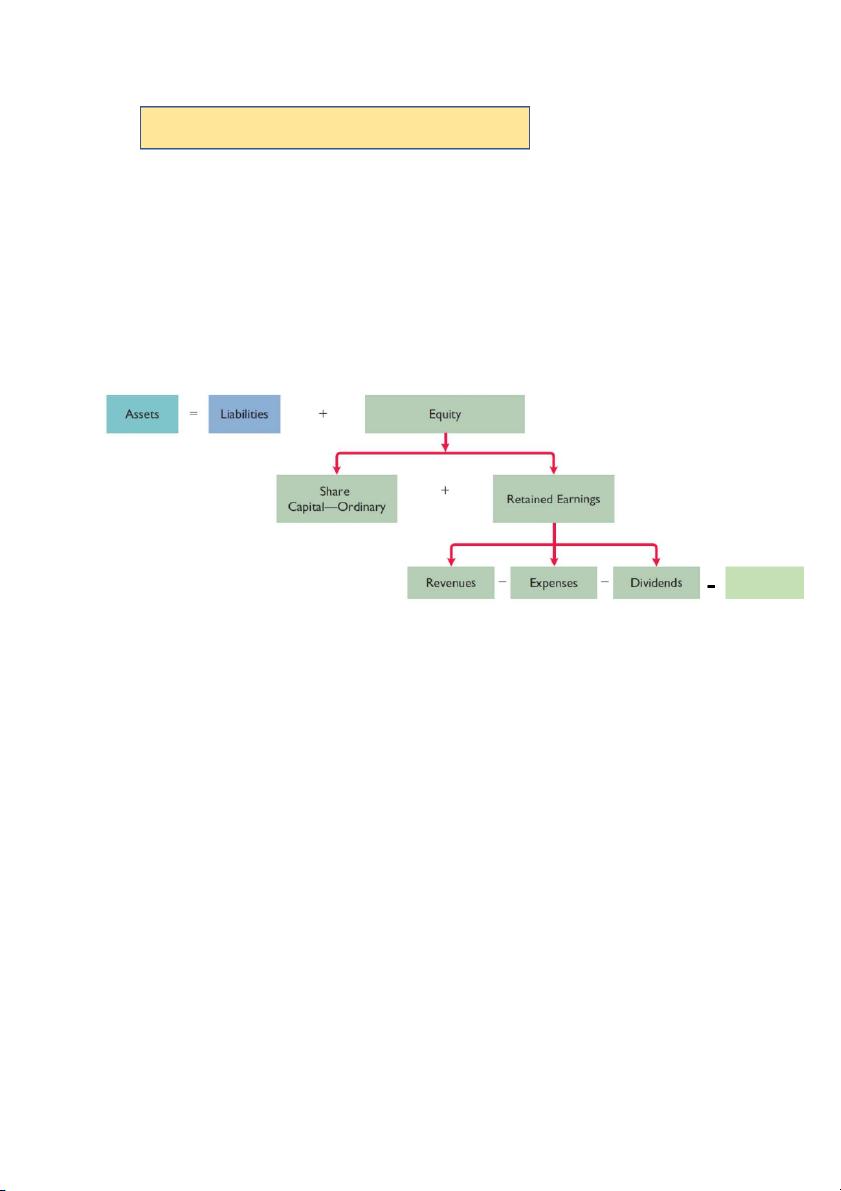

7. The Accounting Equation: provides underlying framework for

recording and summarizing economic events. NGUYEN THUY LINH

ASSET = LIABILITIES + OWNER’S EQUITY

• Assets: physical & intangible resources owned → for future services or benefits

Ex: Cash, Equipment, Inventory, Intangible assets (goodwill, franchise,…)

• Liabilities: claims against assets (debts & obligations)

Ex: Accounts Payable, Notes Payable, Salaries and Wages Payable,…

• Owner’s equity: owner’s right to assets of the business, that is residual equity

(vốn chủ sở hữu còn lại), including Share Capital—Ordinary and Retained Earnings Drawings

Note: Expense ≠ Drawing (expense là cho hoạt động doanh nghiệp, drawing là

cho mục đích cá nhân như rút vốn)

8. Four Financial Statements:

• Income Statement: report revenues and expense → shows net income (net loss)

• Owner’s Equity Statement or Retained Earnings Statement : changes in

Owner’s equity (+ net income, - dividend)

• Statement of Financial Position: report assets, liabilities, owner’s equity

(thường báo cáo vào cuối tháng hoặc cuối năm)

• Statement of Cash Flow: info on cash receipts and payment

Tài liệu liên quan:

-

Chapter 20: Job Order Costing Overview and Journal Entries | Môn Managerial Accounting - Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

156 78 -

Bài tập về nhà học phần Financial Accounting | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

276 138 -

Giáo trình học phần Financial Accounting | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

519 260 -

Finance Test Sample - Financial Accounting | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố HCM

361 181 -

For final exam - Financial Accounting | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố HCM

365 183