Chính sách thuế của chính phủ áp dụng cho xe ô tô cá nhân tại Việt Nam tác động như thế nào đến cung và cầu | Tiểu luận Kinh tế học vi mô

Chính sách thuế của chính phủ áp dụng cho xe ô tô cá nhân tại Việt Nam tác động như thế nào đến cung và cầu | Tiểu luận Kinh tế học vi mô. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế học vi mô 42 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 313 tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGÂN HÀNG TP. HỒ CHÍ MINH

KHOA KHOA HỌC DỮ LIỆU

‑‑⁕⁕⁕‑‑

TIỂU LUẬN

MÔN: KINH TẾ HỌC VI MÔ

CHÍNH SÁCH THUẾ CỦA CHÍNH PHỦ ÁP DỤNG CHO XE Ô TÔ CÁ NHÂN TẠI VIỆT NAM HIỆN NAY ĐÃ TÁC ĐỘNG NHƯ THẾ NÀO ĐẾN CUNG VÀ CẦU XE Ô TÔ TẠI VIỆT NAM

Sinh Viên Thực Hiện | : Bùi Thị Kim Chi |

MSSV | : 031340240002 |

Lớp | : MES302_241_D05 |

Giáo Viên Hướng Dẫn | : ts. Lê Kiên Cường |

Tp. Hồ Chí Minh tháng 11 năm 2024

MỤC LỤC

LỜI MỞ ĐẦU

Trong bối cảnh nền kinh tế Việt Nam hiện nay, ngành công nghiệp ô tô ở Việt Nam đang đóng vai trò quan trọng trong phát triển hạ tầng, tạo việc làm và thúc đẩy kinh tế. Các chính sách thuế của Chính phủ tác động trực tiếp đến sản xuất, tiêu dùng và quyết định đầu tư trong ngành ô tô. Nghiên cứu tác động của các chính sách thuế đối với thị trường ô tô, đặc biệt là ô tô cá nhân, là vấn đề quan trọng trong bối cảnh nhu cầu sở hữu xe ngày càng tăng và ngành ô tô đối mặt với thách thức mới. Các loại thuế như thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế trước bạ ảnh hưởng đến chi phí sản xuất, giá xe và quyết định mua sắm của người tiêu dùng. Nghiên cứu này sẽ phân tích các tác động này, từ đó đưa ra khuyến nghị để điều chỉnh chính sách thuế phù hợp, thúc đẩy sự phát triển bền vững của ngành ô tô.

Đề tài tập trung vào thị trường ô tô cá nhân tại Việt Nam từ 2015 đến nay, chủ yếu là năm 2018. Trong giai đoạn này, các chính sách thuế đối với ô tô đã thay đổi rõ rệt, đặc biệt là sau khi Việt Nam gia nhập các hiệp định thương mại tự do (FTA) và thực hiện các cam kết về thuế quan. Những thay đổi này có ảnh hưởng trực tiếp đến cung cầu ô tô và quyết định mua sắm của người tiêu dùng.

Sử dụng phương pháp định lượng kết hợp phân tích hồi quy để đánh giá tác động của các chính sách thuế đối với cung cầu ô tô tại Việt Nam. Nghiên cứu cũng sử dụng phương pháp khảo sát để thu thập thông tin từ người tiêu dùng và doanh nghiệp ô tô, từ đó đánh giá tác động của chính sách thuế đến hành vi mua sắm và sản xuất ô tô. Phương pháp này giúp cung cấp cái nhìn toàn diện và đưa ra các khuyến nghị chính sách cụ thể.

Nghiên cứu này sẽ đóng góp vào việc phát triển lý thuyết về tác động của chính sách thuế đối với cung cầu sản phẩm, đặc biệt trong ngành ô tô, một lĩnh vực có tính đặc thù cao. Nghiên cứu cũng hỗ trợ doanh nghiệp ô tô trong việc xây dựng chiến lược kinh doanh và giúp người tiêu dùng đưa ra quyết định mua sắm hợp lý. Đây là vấn đề cấp thiết, góp phần vào sự phát triển bền vững của ngành ô tô tại Việt Nam.

CHƯƠNG 1: Tổng quan về thị trường ô tô và chính sách thuế tại Việt NaM

- Tổng quan về thị trường ô tô Việt Nam

Thị trường ô tô Việt Nam trong giai đoạn từ năm 2015 đến 2023 đã trải qua nhiều sự thay đổi và phát triển mạnh mẽ. Sự phát triển của thị phần ô tô cá nhân trải qua 3 giai đoạn chính.

⁕Giai đoạn 2015 – 2019: Thị trường ô tô Việt Nam chứng kiến sự tăng trưởng mạnh mẽ, nhờ vào nhu cầu tiêu dùng cao, sự phát triển của các dòng xe giá rẻ:

-Vào năm 2015, thị trường ô tô Việt Nam ghi nhận doanh số bán hàng đạt khoảng 245.000 xe, tăng trưởng đáng kể so với các năm trước.

-Năm 2016, thị trường tiếp tục xu hướng tích cực, với doanh số bán hàng đạt khoảng 300.000 xe. Tăng trưởng này được thúc đẩy bởi sự cải thiện trong đời sống người dân và nhu cầu sở hữu ô tô cá nhân tăng lên.

-Năm 2017, doanh số bán hang đạt khoảng 270.000 xe, sự ra đời của thương hiệu VinFast đã góp phần mở rộng thị phần. Trong giai đoạn này thể hiện sự chuyển mình mạnh mẽ, với tiềm năng phát triển rõ rệt cả trong nước và quốc tế.

-Năm 2018 doanh số bán xe đạt hơn 280.000 xe. Đặc biệt, đến năm 2019, tổng doanh số ô tô cả nước đạt gần 400.000 xe, trong đó phần lớn là xe cá nhân. Các hãng xe lớn như Toyota, Hyundai, và Ford chiếm thị phần chủ đạo.

⁕Giai đoạn năm 2020: Thị trường ô tô Việt Nam bị ảnh hưởng nặng nề bởi đại dịch COVID-19 nhu cầu tiêu dùng sụt giảm mạnh trong nửa đầu năm 2020. Nhưng nhờ vào các chính sách hỗ trợ kết hợp cùng với nỗ lực của các doanh nghiệp đã giúp cho thị phần ô tô từng bước hồi phục. Đạt khoảng hơn 400.000 xe.

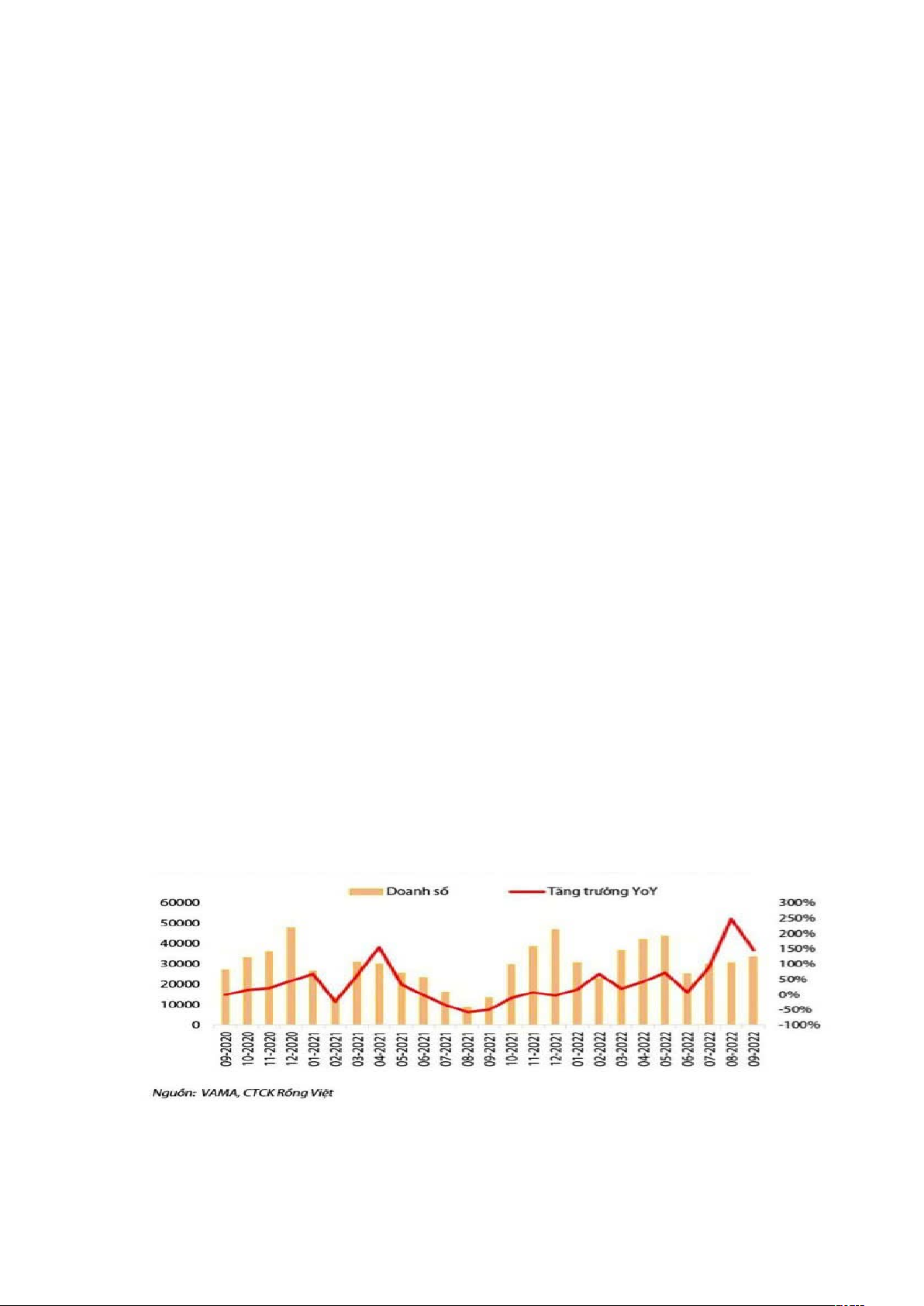

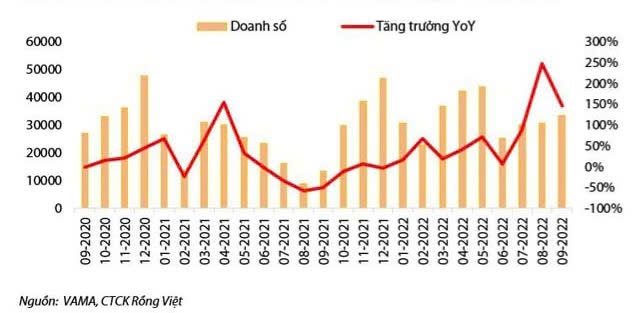

Hình 1: Doanh số và chỉ số tăng trưởng ô tô Việt Nam 09-2020 đến 09-2022

⁕Giai đoạn năm 2021-2022: Bị ảnh hưởng đợt bùng dịch COVID-19 nữa đầu nằm 2021 doanh số giảm 30-40% đến nữa cuối năm 2021 dịch bệnh dần được kiểm soát, thị trường ô tô Việt Nam lại bắt đầu phục hồi mạnh mẽ tăng trưởng đến đỉnh điểm là khoảng 250%.

- Chính sách thuế đối với ngành ô tô tại Việt Nam

Chính sách thuế đối với ngành ô tô tại Việt Nam đóng vai trò quan trọng trong việc điều tiết thị trường và hỗ trợ phát triển ngành công nghiệp ô tô trong nước. Các loại thuế chủ yếu trong ngành ô tô Việt Nam:

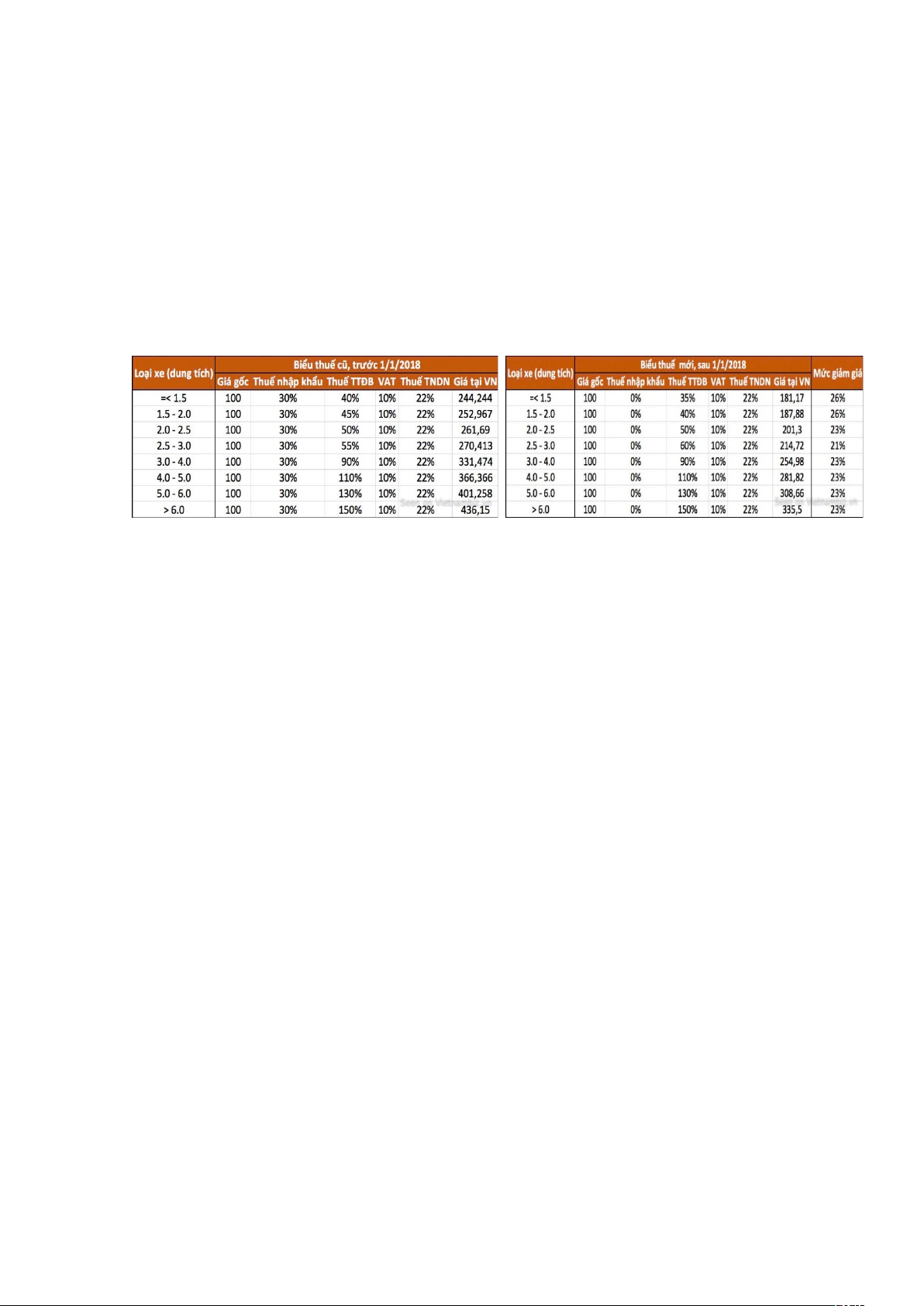

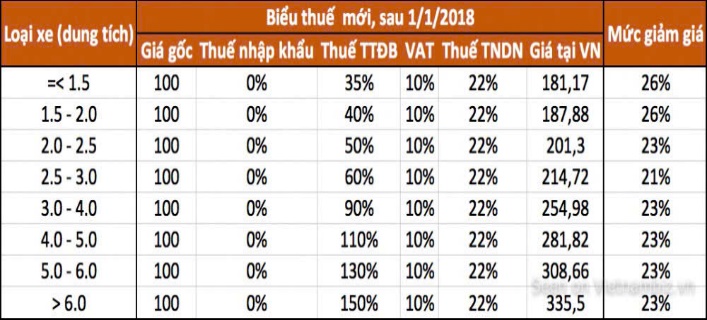

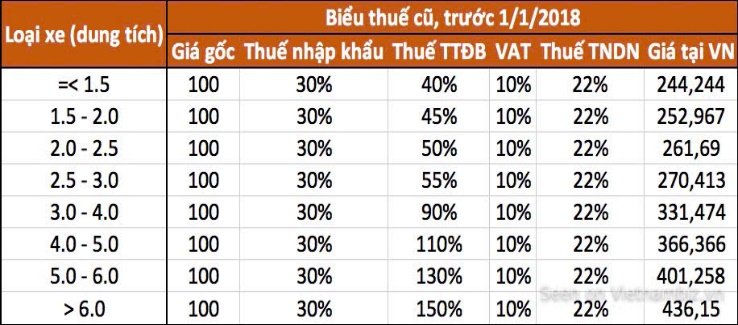

Hình 2: Biểu thuế của ô tô cá nhân Việt Nam trước và sau 1/1/2018

- Thuế nhập khẩu: Thuế nhâp khẩu = Giá trị ô tô (CIF) x Tỷ lệ thuế nhập khẩu

Thuế nhập khẩu là loại thuế mà các tổ chức, doanh nghiệp phải nộp cho Nhà nước khi nhập khẩu ô tô từ nước ngoài vào thị trường trong nước, là công cụ quan trọng để điều tiết thị trường ô tô tại Việt Nam. Vào năm 2018, thuế nhập khẩu ô tô vào Việt Nam tiếp tục giảm mạnh, đặc biệt là đối với các dòng xe nhập khẩu từ ASEAN. Mức thuế nhập khẩu ô tô từ các quốc gia ASEAN vào Việt Nam đã giảm xuống 0% vào 1/1/2018.

Thúc đẩy sự cạnh tranh và tạo ra một thị trường ô tô đa dạng hơn ở Việt Nam, mang lại lợi ích cho người tiêu dùng và góp phần nâng cao tính cạnh tranh của ngành ô tô trong nước.

- Thuế tiêu thụ đặc biệt: Thuế TTĐB = Giá trị tính thuế (CIF+Thuế nhập khẩu) x Tỷ lệ thuế TTĐB.

Là một loại thuế gián thu mà Nhà nước áp dụng đối với các loại ô tô khi các xe này được nhập khẩu hoặc sản xuất trong nước.

Mức thuế TTĐB đối với ô tô cá nhân thay đổi theo dung tích động cơ, những chiếc xe ô tô có dung tích động cơ lớn (trên 3.0L) sẽ chịu thuế TTĐB rất cao hơn 90%, nhằm mục đích điều tiết hành vi tiêu dùng, khuyến khích người dân sử dụng các loại xe có dung tích nhỏ hơn, tiết kiệm nhiên liệu và giảm thiểu tác động tiêu cực đến môi trường.

- Thuế giá trị gia tăng (VAT): Thuế VAT = Giá bán ( đã bao gồm các phí) x 10%

Là một trong những loại thuế trực tiếp mà người tiêu dùng phải chịu khi mua ô tô. Mức thuế VAT hiện tại đối với ô tô tại Việt Nam là 10%, được áp dụng cho hầu hết các giao dịch mua bán ô tô, từ ô tô sản xuất trong nước đến ô tô nhập khẩu.

Việc áp dụng thuế VAT giúp Chính phủ thu được nguồn thu ngân sách quan trọng từ ngành công nghiệp ô tô, đồng thời giúp điều tiết giá cả và mức tiêu dùng của người dân.

- Thuế trước bạ và các khoản phí khác:

Là khoản thuế mà người tiêu dùng phải trả khi đăng ký sở hữu ô tô, là một phần quan trọng trong chính sách thuế đối với ngành ô tô. Mức thuế trước bạ tại Việt Nam hiện nay dao động từ 10% - 12%. Đóng vai trò quan trọng trong việc điều tiết nhu cầu tiêu dùng ô tô.

Ngoài thuế trước bạ, người tiêu dùng còn phải đóng các khoản phí khác như phí đăng ký xe, phí bảo trì đường bộ, phí kiểm định và các khoản phí liên quan khác. Mục đích làm giảm bớt số lượng xe ô tô lưu thông trên đường, giảm thiểu tình trạng ùn tắc giao thông và ô nhiễm môi trường.

CHƯƠNG 2: Phân tích các chính sách thuế của Chính phủ đối với ô tô cá nhân

2.1 Chính sách thuế nhập khẩu đối với ô tô cá nhân.

⁕Các tác động của chính sách thuế nhập khẩu đối với ô tô:

-Tăng giá thành xe nhập khẩu: Thuế nhập khẩu cao sẽ làm tăng giá trị của ô tô nhập khẩu, do đó làm tăng chi phí bán ra cho người tiêu dùng. Đây là yếu tố quan trọng tác động đến quyết định mua sắm của người tiêu dùng.

-Cạnh tranh với ô tô sản xuất trong nước: Mức thuế nhập khẩu cao sẽ khiến các ô tô nhập khẩu khó cạnh tranh hơn với ô tô sản xuất trong nước hoặc xe lắp ráp trong nước, do xe trong nước không phải chịu thuế nhập khẩu hoặc chỉ chịu thuế thấp hơn rất nhiều.

-Giảm sức mua: Vì giá ô tô nhập khẩu tăng do thuế nhập khẩu, người tiêu dùng có thể chuyển hướng sang chọn mua các dòng xe giá rẻ hơn hoặc xe sản xuất trong nước thay vì xe nhập khẩu, làm giảm doanh thu của các nhà nhập khẩu.

⁕Thuế nhập khẩu ô tô từ các nước ASEAN và các quốc gia ngoài ASEAN:

-Các nước ASEAN: Thuế nhập khẩu 0% giúp các xe từ các quốc gia ASEAN có giá thấp hơn, từ đó tạo ra sức cạnh tranh lớn hơn so với các xe từ các quốc gia ngoài ASEAN. Chính sách thuế thấp từ ASEAN giúp các nhà nhập khẩu dễ dàng đưa các dòng xe ô tô của các thương hiệu lớn như Toyota, Honda, Mitsubishi, Ford (do sản xuất tại các quốc gia ASEAN) vào thị trường Việt Nam.

-Các nước ngoài ASEAN: Các xe nhập khẩu từ các quốc gia ngoài ASEAN có thể có giá cao hơn nhiều so với xe sản xuất trong ASEAN. Mức thuế cao làm giảm khả năng cạnh tranh của các xe nhập khẩu từ các quốc gia ngoài ASEAN, khiến người tiêu dùng có xu hướng chọn xe sản xuất trong nước hoặc từ ASEAN.

Chính sách thuế nhập khẩu đối với ô tô tại Việt Nam có ảnh hưởng lớn đến giá thành ô tô nhập khẩu và quyết định mua sắm của người tiêu dùng.

2.2 Chính sách thuế tiêu thụ đặc biệt đối với ô tô cá nhân.

⁕Các tác động của thuế tiêu thụ đặc biệt đối với ô tô:

-Thuế TTĐB làm tăng giá trị xe nhập khẩu hoặc sản xuất trong nước, đặc biệt đối với các dòng xe có dung tích động cơ lớn hoặc xe sang.

-Mức thuế TTĐB cao đối với xe có dung tích động cơ lớn khuyến khích người tiêu dùng chọn các loại ô tô có dung tích động cơ nhỏ, từ đó có thể làm giảm mức độ tiêu thụ ô tô có tác động tiêu cực đến môi trường.

⁕ Thuế TTĐB ô tô từ các nước ASEAN và các quốc gia ngoài ASEAN:

-Mức thuế TTĐB đối với ô tô nhập khẩu từ ASEAN: không có sự phân biệt lớn với các xe nhập khẩu từ các quốc gia ngoài ASEAN. Mức thuế TTĐB vẫn được tính dựa trên dung tích động cơ của xe, cụ thể như sau:

Ô tô có dung tích động cơ dưới 1.5L: Thuế TTĐB từ 30% đến 35%.

Ô tô có dung tích động cơ từ 1.5L đến 2.0L: Thuế TTĐB thường từ 40%.

Ô tô có dung tích động cơ trên 2.0L: Thuế TTĐB có thể lên đến 50% đối với các dòng xe có động cơ lớn hoặc xe hạng sang.

- Mức thuế TTĐB đối với ô tô nhập khẩu từ ngoài ASEAN Mức thuế TTĐB có thể cao hơn, đặc biệt đối với các dòng xe sang hoặc có dung tích động cơ lớn. Các mức thuế TTĐB cụ thể như sau:

Ô tô có dung tích động cơ dưới 1.5L: Mức thuế TTĐB áp dụng là 30% đến 35%.

Ô tô có dung tích động cơ từ 1.5L đến 2.0L: Mức thuế TTĐB áp dụng là 40%.

Ô tô có dung tích động cơ trên 2.0L: Mức thuế TTĐB có thể lên đến 50% hoặc cao hơn đối với các dòng xe hạng.

Tài liệu liên quan:

-

Kinh tế học vi mô - giáo trình tham khảo

20 10 -

Chương 2: CẦU, CUNG & GIÁ CẢ THỊ TRƯỜNG - Tóm tắt Lý thuyết – Câu hỏi – Bài tập Kinh tế học Vi mô | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

35 18 -

Chương 1: GIỚI THIỆU VỀ KINH TẾ HỌC - Tóm tắt Lý thuyết – Câu hỏi – Bài tập Kinh tế học Vi mô | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

35 18 -

Câu hỏi nhận định đúng sai môn Kinh tế học vi mô | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

23 12 -

Câu hỏi đúng sai - Độc quyền môn Kinh tế học vi mô | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

34 17