Chủ đề 3: Xác định mục tiêu tốt nhất - Tài liệu tham khảo | Đại học Hoa Sen

Chủ đề 3: Xác định mục tiêu tốt nhất - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Marketing (MK191P1) 310 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Chủ đề 3: Xác định mục tiêu tốt nhất

3.1. Giao dịch chiến lược và giao dịch cơ hội

3.2. Vai trò của chiến lược

3.3. Sàng lọc các ứng viên mục tiêu

3.4. Chiến lược mua đứt

3.5. Tình báo kinh doanh trong lựa chọn mục tiêu

3.6. Hoạch định kịch bản

3.7. Các lựa chọn thay thế M&A 1

Lý do thực hiện hoạt động M&A phụ thuộc vào: Bối cảnh kinh doanh,

Sự năng động của môi trường,

Ý đồ chiến lược trong tương lai,

Những động lực cá nhân của quản trị cấp cao.

Vì vậy, các công ty nhỏ thường tìm kiếm các công

ty mục tiêu với hiệu quả hoạt động và/hoặc hiệu

quả tài chính yếu kém nhưng có thể cải thiện.

Một số công ty công nghiệp lớn chỉ có thể mua lại

kiên định vì họ hoạt động chủ yếu trong các ngành

công nghiệp trưởng thành. 2 1

Khi lập kế hoạch mua lại, mỗi công ty phải thực

hiện chiến lược phát triển doanh nghiệp một

cách rõ ràng và trực tiếp dựa trên các động cơ trên.

Từ đó, họ sẽ phân bổ cho các khung thời gian

khác nhau về ý định chiến lược của họ, nơi họ

muốn mở rộng, và thậm chí khi họ muốn thoái vốn.

Chiến lược này phải đồng thời vừa thực tế vừa cá

nhân hóa đối với công ty. Nó sẽ xác định nơi có

những lỗ hổng cần được lấp đầy thông qua M&A. 3

3.1. Giao dịch chiến lược và giao dịch cơ hội

Thường có một sự phân biệt giữa thâu tóm

chiến lược (strategic) và thâu tóm cơ hội

(opportunistic), với giả định rằng thâu tóm cơ hội vốn đã xấu.

Tuy nhiên, thâu tóm cơ hội lại thường là động

lực phát triển của một chiến lược mới, gia tốc

một chiến lược hiện hữu hoặc chỉ là cơ hội kiếm tiền.

Cả hai loại thâu tóm này có thể thành công hay

thất bại, tùy thuộc vào cách thức hoàn tất thỏa thuận. 4 2

Lý tưởng nhất, các công ty cần có cả chiến lược và

cơ hội trong tất cả các hoạt động của mình, bao gồm M&A.

Hơn nữa phương pháp tiếp cận chiến lược và cơ hội

không loại trừ lẫn nhau, việc cứng nhắc từ chối

hoặc chọn một trong hai sẽ giới hạn thành công tiềm năng của công ty.

Do đó, tư vấn và quản lý nội bộ cần được khuyến

khích để xác định giao dịch mua lại tiềm năng ngay

cả khi chỉ có liên quan từ xa đến chiến lược công ty. 5 6 3

3.2. Vai trò của chiến lược

Nhà quản lý có thể nhanh chóng quyết định lựa

chọn mục tiêu dựa trên chiến lược công ty, tình

trạng thị trường, sự hiểu biết về kinh doanh của

bên mục tiêu, và nhận thức của các bên liên quan chủ chốt.

Từ đó họ có thể lựa chọn khai thác cơ hội hoặc trì

hoãn để thực hiện một số nghiên cứu thêm về yếu tố quyết định.

Điều này có thể đạt được thông qua một thỏa

thuận độc quyền với bên mục tiêu hoặc thành lập

công ty mới để tham gia đấu giá. 7

Giao dịch M&A không bao giờ (nhưng đôi khi)

dẫn dắt các tình huống và lựa chọn chiến lược.

Tích hợp trong chiến lược, M&A sẽ giúp các

doanh nghiệp thay đổi cơ cấu cạnh tranh trong

ngành, cho phép họ sử dụng các nguồn lực duy

nhất và khả năng tốt nhất của họ.

Do đó, việc xác định các mục tiêu mua lại phải

được bắt rễ vững chắc trong một thiết kế vĩ

đại giúp thúc đẩy các mục tiêu chiến lược của nó. 8 4

Cần lưu ý, một quá trình hoạch định chiến

lược không hiệu quả và hiểu biết kém của

một công ty có thể gây khó khăn cho quá trình M&A hiệu quả.

Một phần lý do nằm ở chiến lược sàng lọc các

ứng viên thâu tóm tiềm năng. Nếu số lượng

mục tiêu tiềm năng quá nhiều, chúng có thể

không được đánh giá đúng và hiệu quả. 9

3.3. Sàng lọc các ứng viên mục tiêu

Việc sàng lọc các ứng viên thường sẽ bao gồm các tiêu chí sau:

Ngành và vị trí bên mục tiêu trong đó.

Quy mô doanh nghiệp: doanh thu, tài sản, giá trị thị trường.

Năng lực chiến lược.

Khả năng sinh lợi và các yếu tố tài chính khác (bao gồm mức độ nợ).

Mức độ rủi ro, bao gồm tính chu kỳ của kinh doanh, bất

kỳ vấn đề pháp lý hoặc quy định quan trọng (bao gồm

độc quyền), rủi ro gắn liền với các sản phẩm… 10 5

Loại tài sản, bất động sản, tài nguyên thiên nhiên, hay con người.

Sở hữu trí tuệ, bằng sáng chế, danh sách khách

hàng, mối quan hệ với nhà cung cấp.

Chất lượng quản lý và khả năng ở lại với công ty.

Quyền sở hữu hiện tại.

Văn hóa và phù hợp tổ chức. 11 Bài tập cá nhân

Giả định anh/chị là trưởng nhóm công tác tìm

kiếm một công ty mục tiêu thâu tóm trong

ngành ngân hàng tại Việt Nam.

Anh/chị hãy đưa ra 5 tiêu chí lựa chọn và lý do.

Thực hiện trong 10 phút, ghi ra giấy. 12 6

Các câu hỏi định hướng tìm kiếm ứng viên mục tiêu

(1) Chiến lược khả thi? Có một số sai lầm có thể

xảy ra tại thời điểm này, chẳng hạn như chỉ xem

xét mục tiêu, không xem xét công ty kết hợp hoặc

phân tích tĩnh về thành quả, không xem xét triển

vọng ngành, phản ứng của đối thủ cạnh tranh,

khách hàng và nhà cung cấp.

(2) Định giá? Người thâu tóm phải thiết lập một

giá có thể thương lượng để tất cả những lợi ích sẽ

không mất đi theo quá trình. Định giá là một nghệ

thuật, hơn là khoa học; nó năng động, thay đổi khi

điều kiện thị trường thay đổi và phụ thuộc nhiều

vào số lượng và chất lượng của các dữ liệu có sẵn. 13

(3) Tương thích về văn hoá? Nếu không có khả

năng vận hành như một công ty thống nhất, chiến lược

kinh doanh tốt nhất sẽ không được hoàn tất. Phải có

một kế hoạch cho hội nhập văn hóa của hai công ty,

nếu không sẽ là thất bại hay khả năng phá hủy giá trị.

(4) Các vấn đề tiềm tàng? Rủi ro tiềm năng phải

được xác định và các lựa chọn để giảm thiểu những rủi

ro này. Những người ủng hộ việc mua lại sẽ hạ thấp

những rủi ro trong việc đưa ý tưởng cho quản lý cấp

cao và ban giám đốc. Ngoài ra còn có những sai sót có

thể dự đoán – các yếu tố cơ bản có thể gây ra những

sai lầm có thể đoán trước và do đó ngăn ngừa được. 14 7

(5) Nhà quản lý chính? Một trong những yếu

tố quan trọng là ai sẽ quản lý các phòng ban

khác nhau trong tổ chức mới. Xác định các kỹ

năng quản lý trong cả hai tổ chức là quan trọng.

(6) Kế hoạch thực thi? Việc lập kế hoạch cho

sự hội nhập cuối cùng của hai công ty là rất

quan trọng, không phải chỉ hoàn tất giao dịch;

cần thiết lập các mốc quan trọng. Cần xây dựng

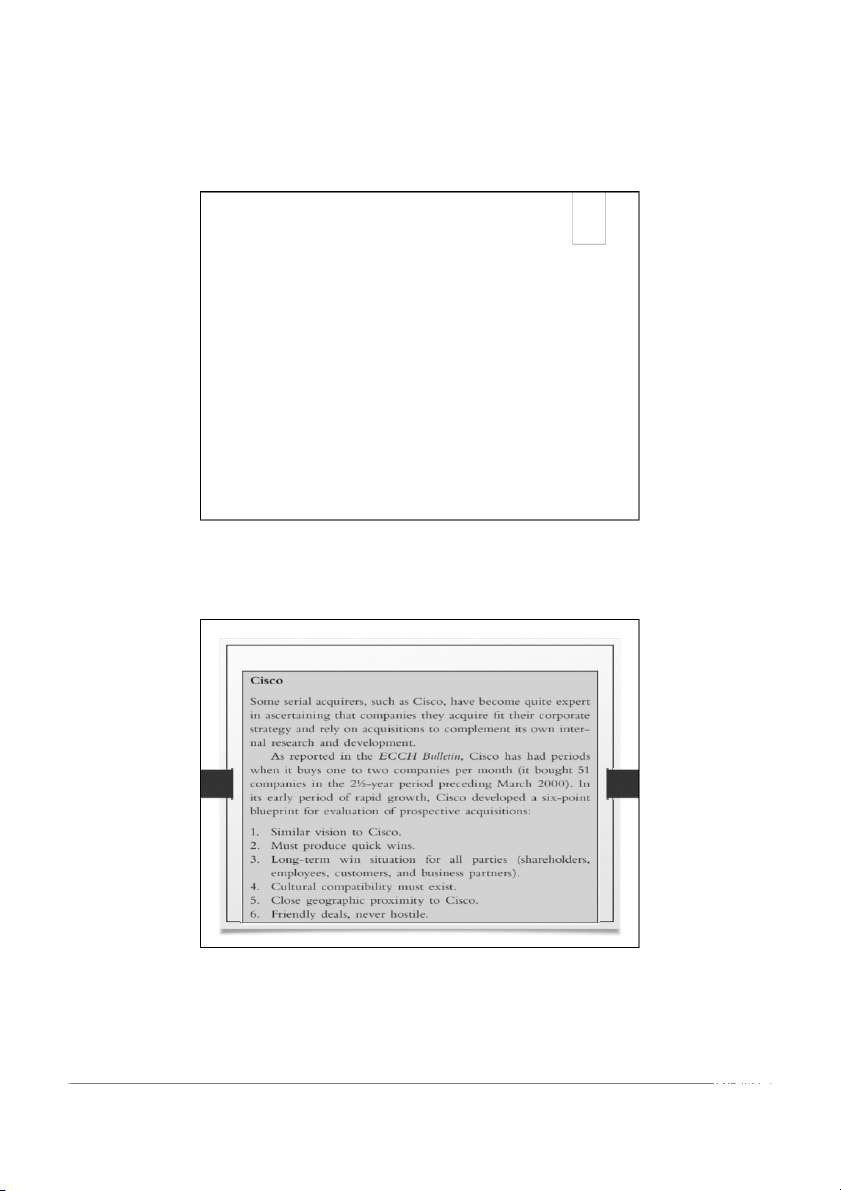

trên sự tương đồng trước, sau đó bàn đến những khác biệt. 15 6 tiêu chí của Cisco 16 8

3.4. Chiến lược mua đứt

Trong giới thiệu trước đây, chiến lược phải được xác

định sớm trong quá trình sáp nhập, và thực hiện đến cùng.

Các mục tiêu chiến lược phải được xác định trước

khi bắt đầu các cuộc thảo luận giữa hai công ty -

ngay cả khi có một cơ hội bất ngờ trên thị trường.

Chiến lược cần được xác định trong nội bộ trước

khi bắt đầu bất kỳ thảo luận nào với bên mục tiêu hoặc với các cố vấn.

Việc đánh giá chiến lược nên tiếp tục được xem xét

và điều chỉnh trong quá trình thỏa thuận, vì các

thông tin mới và thay đổi trong cả điều kiện bên trong và bên ngoài. 17

Nguyên nhân thất bại cao được ghi nhận là hầu

hết các tổ chức không có một chiến lược mua

lại; M&A thường tiến hành mà không được hỗ

trợ hoặc củng cố bằng một mô hình chiến lược cạnh tranh.

Phần lớn có xu hướng phản ánh một sự thất bại

trong kết hợp hai công ty cả về chiến lược lẫn

văn hóa. Điều này cần được quan tâm đặc biệt

trong mua lại xuyên biên giới. 18 9

3.6. Hoạch định kịch bản

Hoạch định kịch bản là phương tiện để phát

triển khả năng phản ứng nhanh của công ty

một cách hiệu quả và chu đáo.

Nhiều công ty không thường xuyên sử dụng

những hoạch định kịch bản chuẩn hóa như một

công cụ kinh doanh, vốn chỉ phổ biến nhất trong các công ty lớn. 19

Công cụ này giúp hiểu rõ hơn về các động lực

chính trong một tình huống nhất định, làm thế

nào để ưu tiên chúng, làm thế nào chúng có

thể phát triển, đặc biệt là tại các bước ngoặt,

các mối quan hệ giữa chúng, và những giả định

nào đặt ra cho công việc.

Bằng cách này, các kịch bản có thể được sử

dụng để đánh giá những rủi ro cần phải được

giảm thiểu và bằng cách nào, những cơ hội

nào có thể được tìm ra và tác động của chúng. 20 10

Hoạch định kịch bản có thể được sử dụng bằng

cách xem xét một loạt các phát triển tiềm năng

trong tương lai có thể ảnh hưởng đến hiệu quả

hoạt động trong tương lai của bên mục tiêu.

Cần xây dựng nhiều tình huống xung quanh bất

kỳ động lực nào, từ các phản ứng của đối thủ đối

với những đổi mới của ngành kinh doanh trong

tương lai, và dự báo tác động của chúng đến thành quả tương lai.

Việc định giá các mục tiêu có thể được thực hiện

dựa trên giá trị của các kết quả có khả năng nhất. 21

3.7. Các lựa chọn thay thế M&A

Có rất ít tình huống mà chỉ có phương án chiến

lược cho một công ty là sáp nhập hoặc mua đứt một công ty khác.

Các công ty phải xem xét tất cả các lựa chọn khác

trước khi bắt tay vào một chiến lược sáp nhập hoặc

mua lại: sáp nhập hay mua lại là rất tốn kém, xao

lãng quản lý và nhân viên, và tốn thời gian.

Do đó, hoạch định chiến lược trước khi sáp nhập

phải xem xét các cách thức đạt được các mục tiêu

chiến lược tương tự mà không cần phải nhờ đến sáp nhập hoặc mua lại. 22 11

Các lựa chọn thay thế có thể là bất kỳ những hành động sau đây:

Tăng trưởng nội bộ,

Tái cơ cấu hoặc thoái vốn,

Liên doanh hoặc các liên kết chiến lược,

Công ty mẹ hoặc cổ đông thiểu số,

Hoặc thậm chí không làm gì.

Việc điều tra rõ ràng thông qua các kỹ thuật

tình báo kinh doanh sẽ hỗ trợ trong việc xác

định lộ trình ưa thích. 23 24 12 Tăng trưởng nội bộ

Luôn luôn là một phương án thay thế, mặc dù

mua lại có vẻ là một lựa chọn tốt hơn cho

các nhà quản lý nhằm thúc đẩy tăng trưởng

hoặc tiếp cận các thị trường mới, sản phẩm mới và quản lý mới.

Tăng trưởng nội bộ cũng thường không thu

hút công chúng như một thương vụ sáp nhập

lớn; nếu nhà quản lý tìm kiếm sự chú ý của báo

chí và thị trường, một thương vụ mua lại lớn có thể là tốt hơn. 25

Tái cấu trúc và thoái vốn (divestitures)

Thường bao gồm việc bán một bộ phận của

một công ty cho bên ngoài.

Có hai loại thoái vốn:

Giảm quy mô – downsizing (thoái vốn khỏi các hoạt

động kinh doanh không có lợi nhuận) và

Giảm phạm vi – downscoping (thoái vốn khỏi hoạt

động kinh doanh không cốt lõi). 26 13

Các động cơ cho cả hai loại thoái vốn trên rất

nhiều, có thể được tóm tắt như sau:

Tạo ra giá trị cho cổ đông (cung cấp tiền mặt cho

các khoản đầu tư chiến lược khác, kiếm tiền từ một

hoạt động kinh doanh đang tăng trưởng, cung cấp

quyền chọn cho các cổ đông, thu hút các nhà đầu tư

mới, thu hút nhiều nhà phân tích, hoặc gia tăng sự linh hoạt cho công ty).

Tăng hiệu quả quản lý.

Điều chỉnh chiến lược.

Thay đổi nhân sự quản lý cao cấp. 27

Liên doanh và liên kết chiến lược

Có thể mang lại lợi ích giống như một việc mua đứt,

nhưng không có vấn đề chi phí và tích hợp hoàn

toàn hai công ty. Trong một liên doanh hoặc liên kết

chiến lược, một thực thể tách biệt thường được tạo ra

để tiến hành các hoạt động của liên doanh.

Thường trong liên doanh, một bên đối tác sẽ có lợi trên

các chi phí của bên kia, và sở hữu trí tuệ quan trọng bị

mất từ một trong hai hoặc cả hai bên.

Liên doanh và liên kết chiến lược không phải là

giải pháp lâu dài. Tính bình quân, chúng kéo dài

khoảng bảy năm, kết thúc bằng việc một bên mua đứt

toàn bộ hoạt động của liên doanh. Do đó cần thận

trọng với các điều khoản của thỏa thuận. 28 14

Đối với liên doanh, mục tiêu có thể bao gồm:

Xâm nhập vào một thị trường địa lý mới.

Phong tỏa nguồn cung cấp, nếu liên doanh với một nhà cung cấp.

Tính kinh tế nhờ quy mô của sản xuất hay tiếp thị (ví dụ, trong sản xuất ô tô).

Chuyển giao tri thức công nghệ (ví dụ, trong R & D).

Chiếm quyền ưu tiên so với đối thủ cạnh tranh từ liên kết với các đối tác.

Tăng tốc vào thị trường.

Vượt qua những trở ngại chính trị, văn hóa và pháp luật (như

nhập vào thị trường địa lý mới với bảo hộ địa phương mạnh,

làm cho mua đứt hoặc kiểm soát là bất khả thi, như trong một

số ngành công nghiệp ở Trung Quốc hay Ấn Độ). 29

Liên kết chiến lược có thể có những mục tiêu hơi

khác vì chúng linh hoạt hơn so với các liên doanh.

Chúng đa dạng hơn vì tính linh hoạt đó:

Địa lý (toàn cầu, khu vực, quốc gia),

Phân khúc/thị trường (một số sản phẩm cụ thể, hoặc một phạm vi rộng), và

Các chức năng (sản xuất, bán hàng, R & D, logistics).

Vì chúng thường có một cam kết tài chính nhỏ hơn,

nên có thể cho phép các công ty để theo đuổi các

mục tiêu khác không có sẵn. Ngoài ra, các đối tác

giữ chiến lược của họ độc lập. 30 15

Các yếu tố thành công chính yếu

của thỏa thuận liên doanh, liên kết

Đối tác mang lại khả năng và thị trường bổ sung,

Mức độ thị phần chồng lấn (tối ưu là tối thiểu, vì

chồng lấn thường mang lại bất đồng không giải quyết được),

Cân bằng bình đẳng về sức mạnh kinh doanh và quyền sở hữu,

Mức độ tự chủ được công ty mẹ cho phép (các

công ty này vẫn còn lãnh đạo mạnh mẽ và hỗ trợ từ công ty mẹ?),

Khả năng để xây dựng lòng tin và tự tin, và sự

chấp nhận phát triển một nền văn hóa chung mới,

khác biệt với các công ty mẹ. 31

Các nguy cơ đe dọa thành công của liên doanh, liên kết

Sự thù địch và mất lòng tin,

Thay đổi chiến lược và ưu tiên của đối tác,

Khả năng một đối tác khai thác và bóc lột đối tác khác trong liên doanh,

Công ty mẹ trở nên quá phụ thuộc vào đối tác,

Một đối tác trở thành một mục tiêu tiếp quản

hoặc có một sự thay đổi đáng kể trong quản lý

và chiến lược, do đó loại bỏ nhu cầu liên doanh. 32 16

Tình huống: Coca-cola từ liên doanh

thành 100% vốn nước ngoài

• VTC News - 03/01/2013 09:17 GMT+7

• Coca Cola được biết đến tại Việt Nam từ năm 1960,

tuy nhiên phải 30 năm sau, năm 1994 mới bắt đầu

chính thức kinh doanh. Coca Cola hiện được biết

đến là công ty 100% vốn nước ngoài. Tuy nhiên,

trước đó, công ty này đã trải qua một thời kỳ dài

liên doanh, liên kết với các đối tác Việt Nam.

• Tháng 8/1995, liên doanh đầu tiên giữa Coca-Cola

Đông Dương và Công ty Nông nghiệp và Thực

phẩm Vinafimex được thành lập tại miền Bắc. 33

• Vào tháng 1/1998, thêm một liên doanh nữa xuất hiện

tại miền Trung - Coca-Cola Non Nước, là liên doanh cuối

cùng của Coca-Cola Đông Dương tại Việt Nam, được

hợp tác với Công ty Nước Giải Khát Đà Nẵng.

• Tháng 10/1998, Chính Phủ Việt Nam đã cho phép các

công ty liên doanh trở thành công ty 100% vốn đầu tư

nước ngoài. Các liên doanh của Coca-Cola tại Việt Nam

lần lượt thuộc về quyền sở hữu hoàn toàn của Coca-

Cola Đông Dương, và sự thay đổi này đã được thực hiện

trước tiên bởi Công ty Coca-Cola Chương Dương – miền

Nam. Tháng 3 đến tháng 8/1999, liên doanh tại Đà

Nẵng và Hà Nội cũng chuyển sang hình thức sở hữu tương tự. 34 17

• Số liệu của Cục Thuế TPHCM cho biết, Coca-Cola lỗ kể từ khi chính

thức hoạt động tại Việt Nam. Điều này khiến cho liên doanh nằm

trong tình trạng không có lời suốt nhiều năm và bên đối tác Việt

Nam đành trao quyền lại cho phía nước ngoài. Với việc lỗ triền

miên, Coca-Cola dần dần loại bỏ từng đối tác Việt Nam để trở

thành công ty 100% vốn nước ngoài.

• Đối tác đầu tiên phải rút lui là Vinafimex. Nhiều thông tin cho thấy

Vinafimex đã bán 30% cổ phần của mình tại Coca-Cola cho Coca- Cola với giá 2 triệu USD.

• Năm 2001, Nhà máy Coca-cola Ngọc Hồi, Nhà máy Coca-cola

Chương Dương (Hà Nội) và Nhà máy Coca-cola Non Nước (Đà

Nẵng) đã được Bộ Công nghiệp cho phép sáp nhập. Như vậy, một

công ty chuyên sản xuất và kinh doanh nước ngọt lớn nhất tại Việt

Nam với tổng vốn đầu tư trên 350 triệu USD đã ra mắt.

• Vốn đầu tư hiện có của 3 nhà máy trên lần lượt là 151 triệu USD,

182,5 triệu USD và 25 triệu USD. Sau khi mua hết phần vốn góp

của liên doanh trong nước, tại thời điểm đó 3 nhà máy có tổng

công suất gần 400 triệu lít 35 Công ty mẹ hoặc cổ đông thiểu số

Có một số lợi thế như các liên doanh và liên kết

chiến lược nhưng tránh được những thách thức của hội nhập.

Trong trường hợp này, công ty mẹ sở hữu đủ

chứng khoán trong bên mục tiêu đủ để kiểm

soát các mục tiêu (thông thường có thể đạt

được với ít hơn 51%, và thậm chí thấp tới 10%). 36 18

Thông thường các giao dịch này có chi phí thấp; vì

công ty mua lại không phải mua 51% hoặc 100%

của bên mục tiêu, không có phụ phí kiểm soát chi

trả cho việc mua cổ phiếu (chào mua công khai),

Dễ dàng thoái vốn nếu nhà quản lý tìm thấy vấn đề

chống độc quyền hoặc nếu đối tác muốn chấm dứt quan hệ,

Bên thâu tóm có thể kiểm soát bên mục tiêu mà

không cần phải trải qua quá trình lâu dài và tốn

kém trong việc thuyết phục cổ đông bên mục tiêu. 37

Có một số nhược điểm, chẳng hạn như khả

năng của một công ty khác mua một phần

tương tự của bên mục tiêu, và trong một số

khu vực pháp lý, có cơ chế không khuyến khích

thuế cho hình thức sở hữu này (thường liên quan đến cổ tức). 38 19 Không làm gì cả

Đối với nhiều công ty, tính cấp bách về chiến

lược hoặc tài chính cho M&A là yếu, và phương

án duy trì tình hình hiện hữu là phổ biến.

Đôi khi phương án chiến lược tốt nhất là từ bỏ

các thỏa thuận và tái tập trung vào hoạt động

kinh doanh cốt lõi hiện có.

Thật không may, M&A thường được coi như là

quyết định chứng tỏ sức mạnh và sẵn sàng

hành động của quản lý, trong khi thực tế thuờng ngược lại. 39

Câu hỏi kết thúc Chủ đề 3

Theo bạn, những yếu tố chính mà HĐQT công

ty mục tiêu cần xem xét khi đánh giá một lời

chào từ bên đi mua tiềm năng là gì?

Những thuận lợi và khó khăn của việc sử dụng

công cụ mua lại để thực thi chiến lược kinh doanh so với liên doanh?

Hãy chỉ ra ít nhất 3 tiêu chí để lựa chọn một

ứng viên mục tiêu tiềm năng là một công ty sản

xuất? một công ty dịch vụ tài chính? Một công ty công nghệ cao? 40 20

Tài liệu liên quan:

-

Phân tích kỹ thuật Phân tích kỹ thuật không giống với phân tích cơ bản - Tài liệu tham khảo | Đại học Hoa Sen

270 135 -

Article 1 - Impact of social media in India - Tài liệu tham khảo | Đại học Hoa Sen

401 201 -

Nhượng quyền kinh doanh - báo cáo cuối kì - Tài liệu tham khảo | Đại học Hoa Sen

309 155 -

Article 1 - Impact of social media in India - Tài liệu tham khảo | Đại học Hoa Sen

348 174 -

On Lê Vũ for skylines - Exhibition introduction writing sample - Tài liệu tham khảo | Đại học Hoa Sen

297 149