Chung CƯ Inter Stella VÕ VĂN KIỆT (Repaired)

Trường Đại học Kinh tế Thành phố Hồ Chí Minh Đầu tư bất động sản - Chung cư Inter Stella Võ Văn Kiệt

Môn: Kinh doanh quốc tế - Marketing 106 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.9 K tài liệu

Tác giả:

Preview text:

MỤC LỤC

CHƯƠNG 1: GIỚI THIỆU KHÁI QUÁT VỀ DỰ ÁN. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

1.1 Các thông tin khái quát về dự án. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

1.1.1. Tên dự án: CHUNG CƯ PHARAOH. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

Địa điểm: 262/20 đường Lạc Long Quân, phường 10, quận 11, TP.HCM. . . . . . . . . .3

1.1.2. Chủ đầu tư: Tổng Công ty Thương mại Sài gòn – Satra. . . . . . . . . . . . . . . . . . . 3

1.1.3. Hình thức đầu tư. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

1.1.4. Thời gian thực hiện dự án. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

1.2. Căn cứ lập dự án. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.3. Sự cần thiết đầu tư dự án. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

1.4 Qui mô dự án và giải pháp kết cấu xây dựng hạng mục công trình. . . . . . . . . . . . . . 9

1.4.1. Qui mô công trình. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

1.4.2. Các chức năng công trình. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

1.5 Thời gian thực hiện dự án. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.6 Lập bảng thông số đầu vào dự án. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

CHƯƠNG 2: LẬP TỔNG MỨC ĐẦU TƯ VÀ KẾ HOẠCH SỬ DỤNG VỐN ĐẦU TƯ XÂY

DỰNG CÔNG TRÌNH. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.1. Lập tổng mức đầu tư xây dựng công trình. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.1.1. Cơ sở xác định chi phí đầu tư. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.1.2. Tổng hợp chi phí đầu tư cho toàn dự án. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.2. Lập bảng kế hoạch sử dụng vốn đầu tư xây dựng công trình. . . . . . . . . . . . . . . . . .15

2.2.1 Chi tiết cơ cấu vốn đầu tư. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.2.2. Bảng cân đối nguồn vốn. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .15

2.2.3. Cơ cấu nguồn vốn và chi phí sử dụng vốn. . . . . . . . . . . . . . . . . . . . . . . . . . . . .16 -

Nguồn vốn huy động từ khách hàng: 15 629 triệu đồng. . . . . . . . . . . . . . . . . . . . . . . . . 16

CHƯƠNG 3: LẬP CÁC BẢNG TÍNH TÀI CHÍNH. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.1. Lập bảng dự kiến doanh thu hàng năm. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.2. Lập bảng kế hoạch vay và trả nợ vay. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.3. Lập bảng khấu hao. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.4. Lập bảng chi phí bán hàng, chi phí sản xuất và quản lý. . . . . . . . . . . . . . . . . . 17

3.5. Lập bảng dự trù lãi lỗ hàng năm cho dự án. . . . . . . . . . . . . . . . . . . . . . . . . . . . .17

CHƯƠNG 4: ĐÁNH GIÁ HIỆU QUẢ ĐẦU TƯ DỰ ÁN. . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.1. Xác định cơ cấu nguồn vốn dự kiến và chi phí sử dụng vốn. . . . . . . . . . . . . . . 18

4.2. Xác định suất chiết khấu của dự án. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.3. Lập bảng ngân lưu dự án. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.4. Xác định chỉ tiêu NPV, IRR, Thv, B/C. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.4.1. Hiện giá thu nhập thuần NPV. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.4.2. Tỷ suất sinh lời nội bộ IRR. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.4.3. Thời gian hoàn vốn Thv. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19

4.4.4. Tỷ số lợi ích trên chi phí B/C. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19

4.5. Lập bảng đánh giá độ nhạy của dự án đầu tư xây dựng công trình. . . . . . . . . . . 19

4.6. Thuyết minh tổng hợp nhận xét, kiến nghị. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19 1

4.6.1. Bảng tổng hợp các chỉ tiêu hiệu quả tài chính dự án. . . . . . . . . . . . . . . . . . . . .19

4.6.2. Phân tích độ nhạy của dự án. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

4.6.3. KẾT LUẬN. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

4.6.4. KIẾN NGHỊ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 2

LẬP VÀ PHÂN TÍCH HIỆU QUẢ TÀI CHÍNH DỰ ÁN ĐẦU TƯ

XÂY DỰNG CHUNG CƯ INTER STELLA VÕ VĂN KIỆT

CHƯƠNG 1: GIỚI THIỆU KHÁI QUÁT VỀ DỰ ÁN

1.1 Các thông tin khái quát về dự án

1.1.1. Tên dự án: Stella Võ Văn Kiệt

Địa điểm: 69 Đại Lộ Võ Văn Kiệt, Phường An Lạc, Quận Bình Tân, TP. HCM

1.1.2. Chủ đầu tư: Tập Đoàn Kita Group

1.1.3. Hình thức đầu tư

- Thực hiện dự án theo phương thức đầu tư xây dựng mới.

- Để có đủ nguồn vốn thực hiện dự án này một cách có hiệu quả nhất ngoài

nguồn vốn tự có, Tập Đoàn Kita Group đề xuất hình thức vay vốn ngân hàng và

huy động vốn. Hiện nay, nhu cầu về nhà ở là khá lớn, việc huy động vốn sẽ được

thực hiện chủ yếu ở các khách hàng tiềm năng, góp vốn theo phân kỳ từng đợt phù

hợp khả năng của người mua nhà và tiến độ cần vốn của dự án.

1.1.4. Thời gian thực hiện dự án

Tiến độ thực hiện đầu tư: Quý 4/2012 đến cuối quý 4/2024

Lập dự án và trình duyệt dự án đầu tư Tháng 1/2022

Lập thiết kế- tổng dự toán Tháng 2/2022

Thẩm tra thiết kế- tổng dự toán Tháng 3/2020

Phê duyệt thiết kế và dự toán, kế hoạch đấu thầu dự án Tháng 4/2020

Lập hồ sơ mời thầu, tổ chức thầu, xét thầu và duyệt kết Tháng 5 ÷ 6/2020 quả

Thi công xây lắp công trình Tháng 1/2023 ÷ 12/2024 3 1.2. Tổng quan dự án

Inter Stel a là dự án căn hộ cao cấp của Kita Group triển khai tại Mặt tiền Võ Văn Kiệt,

Quận Bình Tân, Thành phố Hồ Chí Minh. Dự án có quy mô 30.000m2 với 5 Block căn

hộ cao cấp được xây dựng 25 tầng nổi & 2 tầng hầm với tổng số lượng sản phẩm lên tới 1200 căn hộ.

Inter Stella là dự án căn hộ cao cấp tiếp nối thành công của thương hiệu Stella tại khu

vực cửa ngõ Tây Sài Gòn, thuộc quận Bình Tân. Dự án thu hút mọi ánh nhìn bởi 5 khối

tháp cao 25 tầng, thiết kế hiện đại, tích hợp trung tâm thương mại sang trọng tại khối đế.

Được mở bán theo từng đợt, dự án của Kita Group đang ở giai đoạn vàng để đầu tư, sở

hữu Với việc dự án căn hộ Inter Stella sở hữu vị trí đặc địa thì giá trị bất động sản sẽ

tăng nhanh chóng trong tương lai. Bởi sự dịch chuyển xu hướng đầu tư ra các vùng ven

thành phố Hồ Chí Minh. Ngoài ra Quận Bình Tân được coi là vị trí có hạ tầng giao

thông thuận lợi, mật độ dân cư đang ngày càng đông đúc. Cư dân sở hữu các sản phẩm

tại dự án này thì khách hàng sẽ đảm bảo được nhiều lợi nhuận, giá trị cao với sức thanh khoản cực kỳ tốt.

Ngoài ra thì quỹ đất đang ngày càng hạn hẹp vì thế giá tri bất động sản tại vị trí này

ngày một tăng mạnh. Xu hướng đầu tư dòng tiền sang các vùng lân cận đã mở ra cơ hội

hấp dẫn cho dự án. Để từ đó dự án căn hộ Inter Stella Võ Văn Kiệt trở thành siêu dự án

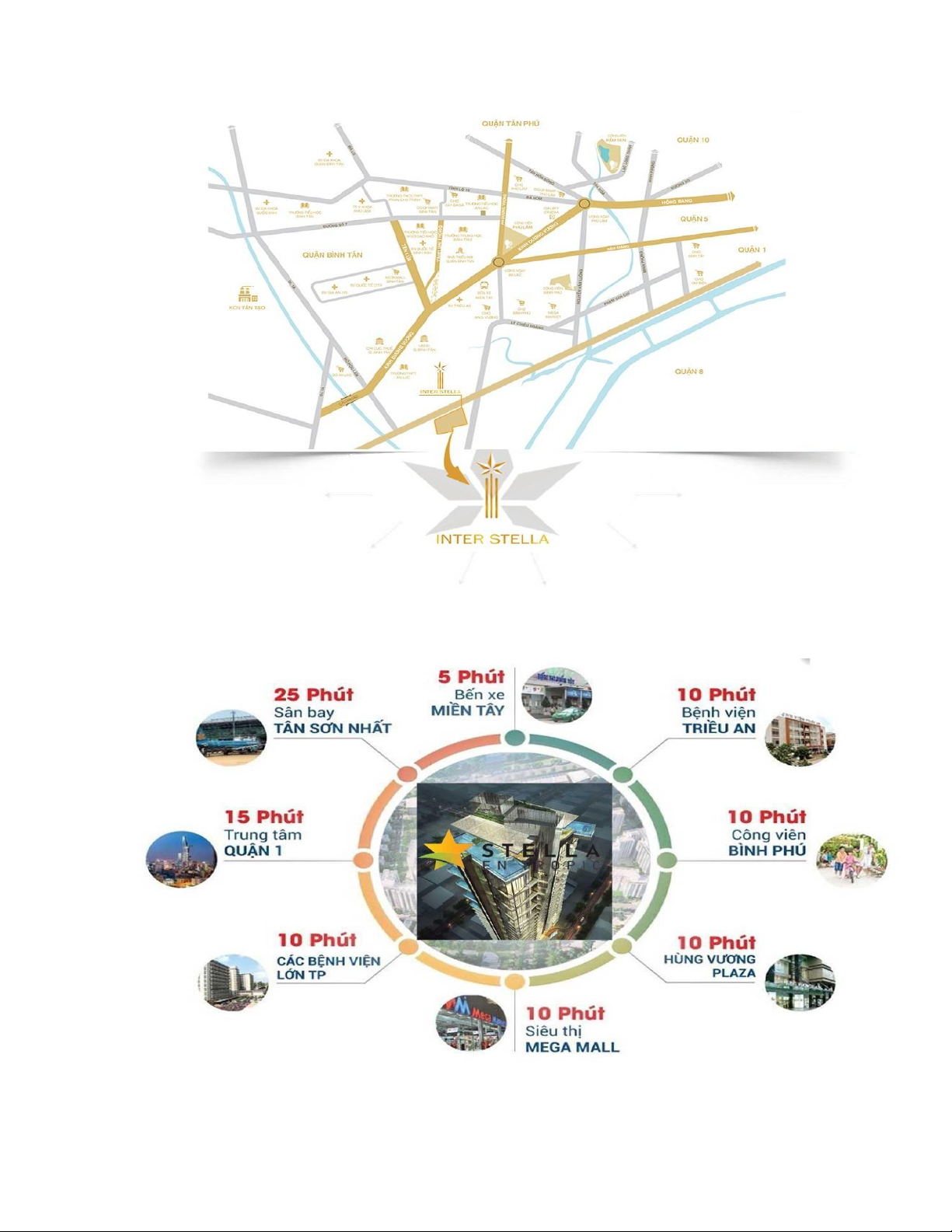

thu hút được nhiều sự quan tâm từ phía khách hàng. 4 1.3. Vị trí

Khu vực cửa ngõ miền Tây trong 3 năm trở lại đây có tốc độ phát triển cơ sở hà

tầng giao thông nhanh, dân cư đông đúc và nhiều tuyến đường có lưu lượng

phương tiện giao thông qua lại cao liên tục được mở rộng và đầu tư phát triển.

Trong đó, nổi bật có Đại lộ Đông – Tây Võ Văn Kiệt.

Đại lộ Võ Văn Kiệt – Tuyến đường xương sống kết nối 6 quận trung tâm TP.HCM

từ Đông sang Tây đang được nâng cấp nối liền với cao tốc TP.HCM – Trung

Lương dài 2,7km, tổng mức đầu tư hơn 1.557 tỷ đồng, tạo ra cú hích rút ngắn đáng

kể tốc độ kết nối về các tỉnh miền Tây và Đồng Bằng Sông Cửu Long.

Bên cạnh đó, toàn quận Bình Tân thực hiện chủ trường dành 133 ha xây dựng các

công trình công cộng và hệ thống trung tâm thương mại hiện đại, lột xác khu vực

trở thành cực hút kinh tế mới của khu vực.

Ngoài ra, nơi đây còn đang đón đầu các mạch bộ tàu điện đô thị đang hoàn thiện

như: Tuyến metro số 6 Bà Quẹo – Phú Lâm đang được xây dựng dọc trục đường

Lũy Bán Bích kết nối với tuyến Metro số 2 tại ga Bà Quẹo và kết thúc tại Depot Tham Lương quận 12.

Có thể thấy thị trường bất động sản khu Tây dọc đại lộ Võ Văn Kiệt là nơi dễ dàng

thấy rõ nhất sự hưởng lợi từ phát triển giao thông đồng bộ hạ tầng toàn thành phố

HCM. Các bất động sản trên trục đường Võ Văn Kiệt mang lại nhiều giá trị cho cư

dân và hơn hết giá trị bất động sản tại đây sẽ không ngừng tăng lên sánh ngang với

các khu vực khác như quận 2. Dự án giá trị thật cho một sản phẩm bất động sản

tiềm năng sinh lời cao, cơ hội sở hữu một bất động sản chất lượng ngay tại trục đường huyết mạch. 5 6

1.4 Qui mô dự án và giải pháp kết cấu xây dựng hạng mục công trình 1.4.1. Qui mô công trình

- Qui mô công trình: 02 khối tháp, 02 hầm, 25 tầng

- Diện tích khuôn viên: 30.000m2

- Mật độ xây dựng công trình: 39%

• - Tổng sản phẩm: 1.200 căn hộ + 15 căn shophouse

• Loại căn hộ: Căn Hộ 1PN – 2PN – 3PN; Studio, Penthouse

• Diện tích căn hộ: 30 m² – 110 m² 7

1.4.2. Các chức năng công trình • Giao thông :

Hệ thống giao thông phương đứng trong công trình được tổ chức phục vụ

cho người sử dụng: kết nối khu vực để xe với các không gian chức năng khác của công trình bởi:

- 2 thang bộ (2 thang bộ kép): kết nối giao thông từ tầng 1 đến tầng thượng,

phục vụ cho khu căn hộ. Đây chính là thang thoát hiểm từ tầng 25 xuống tầng 1.

- 2 thang bộ: kết nối giao thông từ tầng 1 đến tầng 25, đây là thang thoát

hiểm phụ nằm tại 2 đầu khối nhà. 8

- 4 thang máy: hành trình từ tầng 1 đến tầng 25 •

Khu vực chức năng thương mại – dịch vụ

Khu thương mại được bố trí ở tầng 1 đến tầng 3. Lối vào chính khu thương

mại bố trí ở mặt trước, tạo thuận tiện cho việc tiếp cận.

Chức năng thương mại của công trình chủ yếu đáp ứng nhu cầu cho các đối

tượng cư trú trong công trình với sảnh đón dự án được thiết kế theo kiến trúc khách

sạn resort nghỉ dưỡng 5 sao sang trọng, trần cao, diện tích 1200 m2. •

Khu vực dịch vụ công cộng

Xuyên suốt không gian dự án Inter Stella là chuỗi các công trình hiện đại, nâng

tầm trải nghiệm như hồ bơi vô cực sky view ngắm trọn quang cảnh thành phố, hồ

bơi sợi quang, hồ Sky Pearl, khu louge tầng thượng thư giãn, trung tâm thương mại

ngay khối đế, khu vực rèn luyện thể hình GYM & Yoga, sân chơi thể thao ngoài

trời, thư viện, đường hoa, đường chạy bộ, vườn nướng BBQ, trường mầm non nội

khu, hệ thống an ninh 24/7,… • Khu vực căn hộ

Toàn bộ số lượng căn hộ của công trình được thiết kế trên một khối công

trình. Tuy nhiên cơ cấu bố trí trên từng tầng tách biệt thành hai đơn nguyên độc lập.

Theo tiêu chuẩn tổng số người sinh sống trong tòa nhà gồm: * Cơ cấu căn hộ :

Nguyên tắc chính trong việc cơ cấu tổ chức căn hộ trên từng sàn là việc đảm

bảo vị trí thuận lợi, đảm bảo yêu cầu thoát hiểm, tạo dựng không gian tương đối

biệt lập cho từng căn hộ. Ngoài việc đảm bảo các chức năng hoạt động cho từng

căn hộ, từng loại căn hộ, các phòng chức năng trong căn hộ với quan điểm chính là

ưu tiên về hướng nhìn, ánh sáng, thông gió. 9 STT Loại căn hộ Số tầng Diện tích căn hộ (m2/căn) 1 Căn hộ 2PN + 1 WC Tầng 3 đến 25 52 2 Căn hộ 2PN + 2 WC Tầng 3 đến 25 65 3 Căn hộ 2PN + 2 WC Tầng 3 đến 25 76 4 Căn hộ 3PN + 2 WC Tầng 3 đến 25 98

1.5 Thời gian thực hiện dự án

Tổng thời gian thực hiện dự án là 1 năm 6 tháng(Phụ luc- Bảng tiến độ)

1.6 Lập bảng thông số đầu vào dự án Hạng mục Diện tích(m2) Tỷ lệ(%) Diện tích khu đất 1000 100

Diện tích đường nội bộ, 200 20.00

cây xanh, công trình phụ trợ Diện tích xây dựng 800 80.00 Tầng hầm 800 Để xe Tầng 1-2 800 Khu TM và DV Tầng 3=>25 3200

Tổng diện tích sàn chưa tính tầng hầm 4000

Tổng diện tích sàn có tính tầng hầm 4800 10

CHƯƠNG 2: LẬP TỔNG MỨC ĐẦU TƯ VÀ KẾ HOẠCH SỬ DỤNG VỐN

ĐẦU TƯ XÂY DỰNG CÔNG TRÌNH

2.1. Lập tổng mức đầu tư xây dựng công trình

2.1.1. Cơ sở xác định chi phí đầu tư

- Nghị định số 12/2009/ NĐ-CP ngày 12/02/2009 của chính phủ về quản lý dự án

đầu tư xây dựng công trình;

- Thông tư số 03/2009/TT-BXD ngày 26/03/2009 của Bộ Xây dựng quy định chi

tiết một số nội dung của Nghị định số 12/2009/NĐ-CP ngày 12/02/2009 của Chính

phủ về quản lý dự án đầu tư xây dựng công trình;

- Nghị quyết số 18/NQ-CP ngày 20/4/2009 của Chính phủ về một số cơ chế,

chính sách nhằm đẩy mạnh phát triển nhà ở cho học sinh, sinh viên các cơ sở đào

tạo và nhà ở cho công nhân lao động tại các khu công nghiệp tập trung, người có

thu nhập thấp tại khu vực đô thị;

- Quyết định 957/QĐ-BXD ngày 29/09/2009 về việc ban hành Định mức chi phí

quản lí dự án và tư vấn đầu tư xây dựng công trình. 11

- Thông tư số 05/2007/TT-BXD ngày 25/7/2007 của Bộ Xây dựng hướng dẫn

việc lập và chi phí dự án đầu tư xây dựng công trình.

- Hồ sơ bản vẽ thiết kế dự án chung cư Pharaoh.

2.1.2. Tổng hợp chi phí đầu tư cho toàn dự án

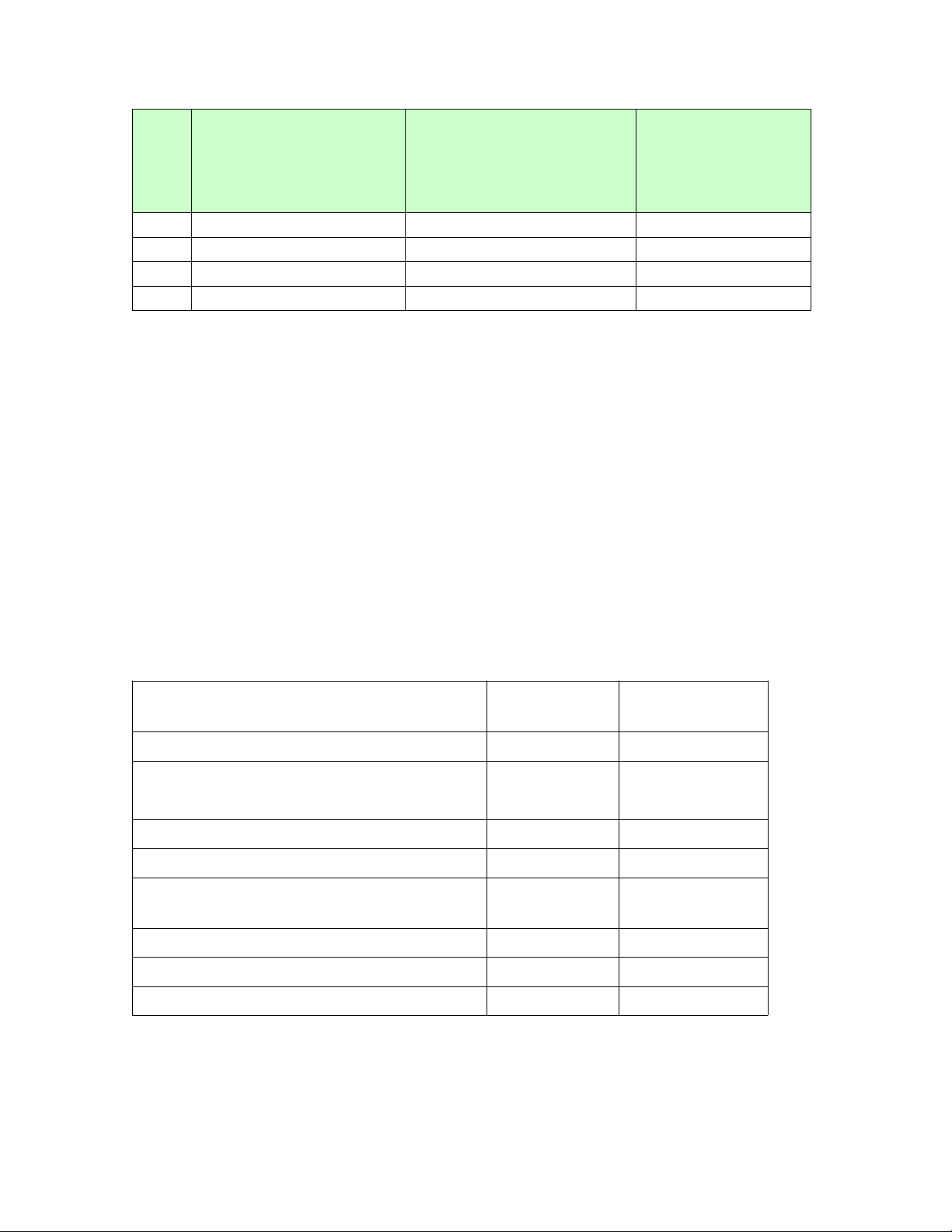

Căn cứ vào thiết kế dự án, tổng chi phí đầu tư xây dựng chung cư Pharaoh như sau: TỔNG MỨC ĐẦU TƯ

Đơn vị tính: ngàn đồng ST Khoản mục Chi phí Thuế GTGT Chi phí Tỷ T chi phí trước thuế (10%) sau thuế trọng 1 Chi phí xây dựng 23,376,000 2,337,600 25,713,600 2 Chi phí thiết bị 2,448,000 244,800 2,692,800 3 Chi phí quản lý dự án 61,261 6,126 67,387 4 Chi phí tư vấn ĐTXD 198,675 19,868 218,543 5 Chi phí khác 216,797 21,680 238,477 6 Chi phí dự phòng 10,329,236 1,032,924 11,362,159

Dự phòng do khối lượng phát sinh 1,315,037 131,504 1,446,540

Dự phòng do yếu tố trượt giá 9,014,199 901,420 9,915,619 12 7 Chi phí đất - - -

Tổng mức đầu tư (chưa lãi vay) 36,629,969 3,662,997 40,292,966

Chi phí lãi vay trong thời gian XD TỔNG MỨC ĐẦU TƯ 13

2.2. Lập bảng kế hoạch sử dụng vốn đầu tư xây dựng công trình

- Căn cứ vào tiến độ dự kiến thực hiện dự án, ta sẽ xác định được chi phí tương ứng.

- Dự kiến dự án sẽ đi vào khai thác, kinh doanh vào đầu năm 2013.

KẾ HOẠCH SỬ DỤNG VỐN ĐẦU TƯ THEO NĂM

Đơn vị tính: triệu đồng

Thời gian xây dựng cơ STT Khoản mục bản Tổng cộng Năm 2012 Năm 2013 1 Chi phí xây lắp 15,314 10,399 25,714 2 Chi phí thiết bị 808 1,885 2,693 3 Chi phí quản lý dự án 40 27 67 4 Chi phí tư vấn ĐTXD 199 20 219 5 Chi phí khác 123 20 143 6 Chi phí dự phòng 3,977 7,385 11,362 7 Chi phí đất - - -

Tổng mức đầu tư trước thuế 18,601 17,942 36,543

Tổng mức đầu tư sau thuế 20,461 19,737 40,197

Chi phí lãi vay trong thời gian XD 68 523 591

Tổng mức đầu tư (có lãi vay) 20,528 20,260 40,788

2.2.1 Chi tiết cơ cấu vốn đầu tư (Xem phụ lục 6)

2.2.2. Bảng cân đối nguồn vốn (Xem phụ lục 7.1) 14

Downloaded by VietJack TV Official (vietjackvideos@gmail.com)

2.2.3. Cơ cấu nguồn vốn và chi phí sử dụng vốn

Căn cứ vào bảng cân đối nguồn vốn, nguồn vốn đầu tư dự kiến từ 3 nguồn: nguồn

vốn chủ sở hữu, vốn vay ngân hàng thương mại và nguồn vốn huy động từ khách hàng

Cơ cấu và nguồn vốn và chi phí sử dụng nguồn vốn như sau:

CƠ CẤU NGUỒN VỐN VÀ CHI PHÍ SỬ DỤNG VỐN

Đơn vị tính: triệu đồng Chi phí STT Nguồn vốn Số tiền Tỷ trọng (%) sử dụng vốn (%) 1 Vốn tự có 19,042 45.71 22 2

Vốn vay ngân hàng TM 6,987 16.77 20 3 Vốn huy động KH 15,629 37.52 0 Tổng cộng 41,657 100 13

Chi phí sử dụng vốn bình quân = 43.03%*22%+21.65%*20%=14%

- Nguồn vốn chủ sở hữu dự kiến là 19 042triệu đồng

- Nguồn vốn vay ngân hàng thương mại là 6 987 triệu đồng, thời hạn vay là 1

năm 2 quý, lãi suất vay là 20%/năm.

- Nguồn vốn huy động từ khách hàng: 15 629 triệu đồng

CHƯƠNG 3: LẬP CÁC BẢNG TÍNH TÀI CHÍNH

3.1. Lập bảng dự kiến doanh thu hàng năm 15 Xem phụ lục 10

3.2. Lập bảng kế hoạch vay và trả nợ vay VAY TỔNG THỜI GIAN TRONG LÃI TRẢ NỢ TRẢ KỲ VAY GỐC NỢ Năm 2012 Quý 1 212 Quý 2 18 10.5 7 8 Quý 3 95 2 6 0 Quý 4 6 6 2,123 8 8 Năm 2013 Quý 1 173.8 17 3,509 9 4 Quý 2 - 349.3 34 3 9 Tổng cộng 6,58 62 6,58 59 8 1 8 1

Xem chi tiết tại phụ lục 8 và 8.1 3.3. Lập bảng khấu hao Phụ lục 11.1

3.4. Lập bảng chi phí bán hàng, chi phí sản xuất và quản lý Phụ lục 11

3.5. Lập bảng dự trù lãi lỗ hàng năm cho dự án Phụ lục 12

CHƯƠNG 4: ĐÁNH GIÁ HIỆU QUẢ ĐẦU TƯ DỰ ÁN

4.1. Xác định cơ cấu nguồn vốn dự kiến và chi phí sử dụng vốn Phụ lục 7.2 16

4.2. Xác định suất chiết khấu của dự án

4.3. Lập bảng ngân lưu dự án

4.4. Xác định chỉ tiêu NPV, IRR, Thv, B/C

4.4.1. Hiện giá thu nhập thuần NPV

- Với suất chiết khấu 10%

- Dự án này sẽ được tính doanh thu đến năm thứ 12, tức sau 10 năm hoạt động do

ngoài các căn hộ được bán đứt, còn tầng 1 được cho thuê và tầng hầm.

- Qua tính toán phân tích chỉ tiêu NPV, dự án có: NPV = 16 123 triệu đồng ➢

Đánh giá chỉ tiêu giá trị hiện tại thuần (NPV):

Dự án có NPV > 0, hiện giá lợi ích lớn hơn hiện giá chi phí, dự án đã mang lại lợi nhuận cho nhà đầu tư.

(Xem chi tiết phụ lục Bảng Ngân lưu dự án)

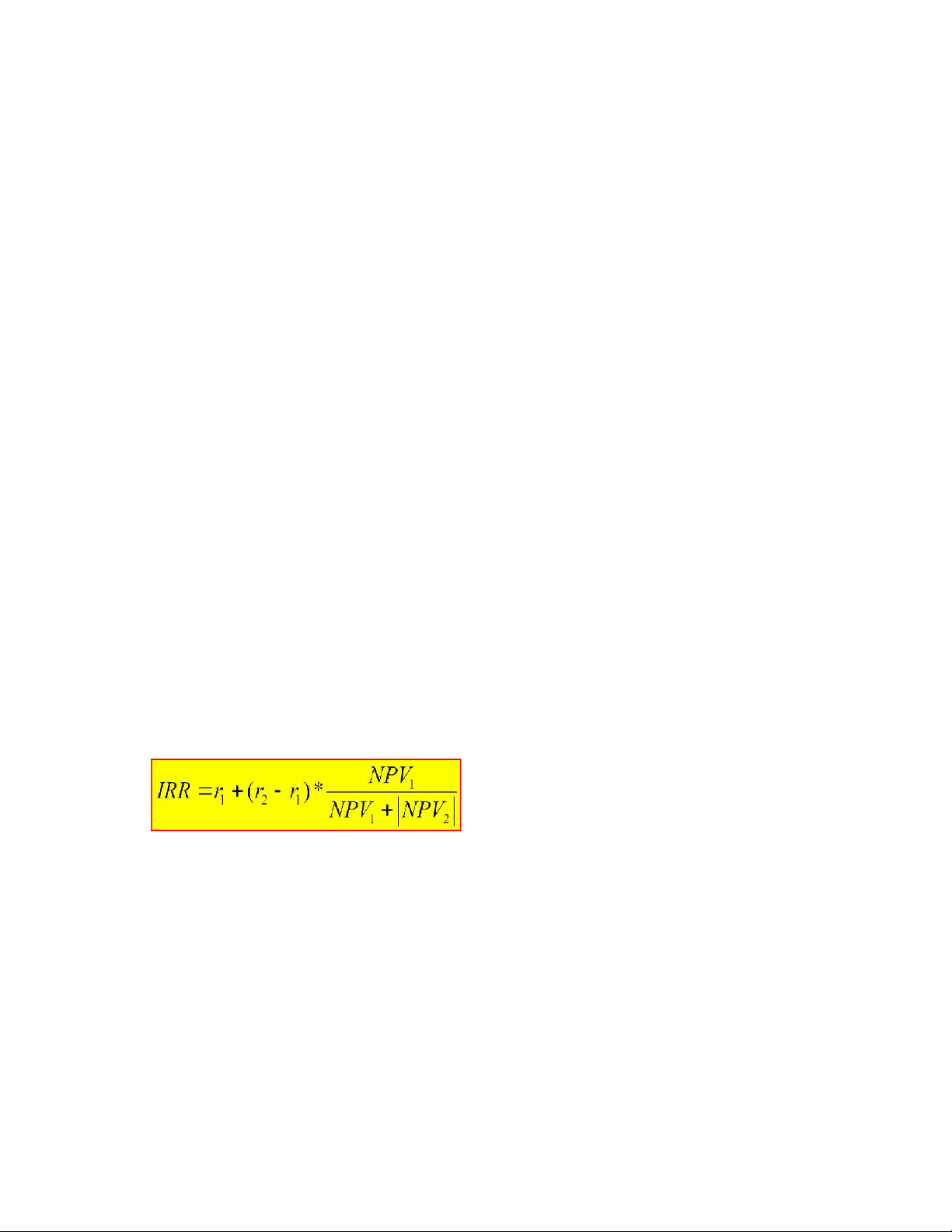

4.4.2. Tỷ suất sinh lời nội bộ IRR

- Với r1=10% , NPV1 = 46 480 triệu đồng

- Với r2 = 30%, NPV2 = -1 556 triệu đồng Suy ra : IRR = 28% ➢

Đánh giá chỉ tiêu suất sinh lời nội bộ IRR:

Dự án có IRR = 28% > r = 10% => dự án khả thi, có khả năng sinh lời.

=> Tỷ suất sinh lời nội bộ IRR lớn hơn suất chiết khấu của dự án và lớn hơn lãi vay

ngân hàng. Điều này chứng tỏ dự án hoàn toàn có khả năng sinh lời và khả năng trả nợ ngân hàng.

(Xem chi tiết phụ lục Bảng Ngân lưu dự án) 17

4.4.3. Thời gian hoàn vốn Thv Thv = 2 năm 9 tháng

Thời gian hoàn vốn: 2 năm 9 tháng, thể hiện sau 2 năm 9 tháng thì tổng lợi nhuận

thu được bằng tổng chi phí đầu tư của dự án. (NPV=0).

4.4.4. Tỷ số lợi ích trên chi phí B/C

B/C = 2 > 1 => khả thi, cho thấy một đồng vốn bỏ ra đầu tư thu lại được 2 đồng lợi nhuận.

(Xem chi tiết phụ lục Tỷ số lợi ích trên chi phí B/C)

4.5. Lập bảng đánh giá độ nhạy của dự án đầu tư xây dựng công trình

Từ mục 4.2=> 4.5 xem chi tiết tại phụ lục 13

4.6. Thuyết minh tổng hợp nhận xét, kiến nghị

4.6.1. Bảng tổng hợp các chỉ tiêu hiệu quả tài chính dự án STT CHỈ TIÊU KẾT QUẢ ĐÁNH GIÁ 1 Tổng mức đầu tư 41 124 triệu đồng 2 Tuổi thọ dự án 12 năm 3 Suất chiết khấu (%) 10% 4 NPV 16 123 triệu đồng >0 5 IRR (%) 28% > 10% 6 B/C 2 lần > 1 7

Thời gian hoàn vốn 2 năm 9 tháng < 12 năm

→Tóm lại: Qua những phân tích đánh giá ở trên, ta đi đến kết luận: Dự án khả thi,

đáng giá, dự án sẽ đem lại lợi nhuận vì vậy nên đầu tư.

4.6.2. Phân tích độ nhạy của dự án

- Việc phân tích đánh giá độ nhạy trập trung chủ yếu vào việc xem xét sự thay đổi

của các yếu tố đầu vào như: doanh thu (đơn giá bán chung cư, cho thuê trung tâm

thương mại), chi phí xây dựng. 18

- Phân tích độ nhạy của dự án khi doanh thu và chi phí thay đổi

Khi thay đổi doanh thu và chi phí xây dựng thì sự thay đổi các chỉ tiêu hiệu quả tài

chính được tính ở bảng dưới đây: a)

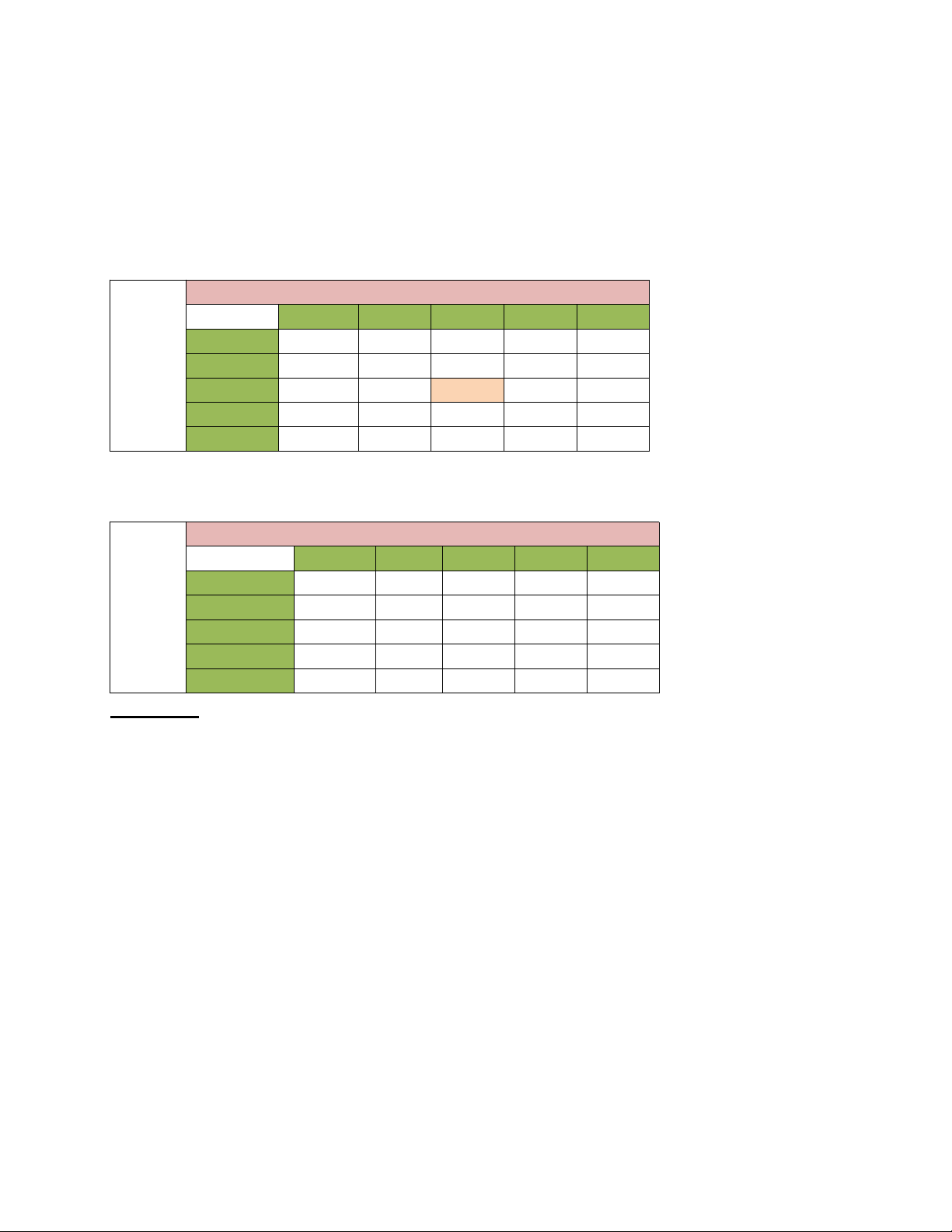

Tốc độ thay đổi của NPV khi doanh thu và chi phí biến đổi đổichiphí Thay đổi doanh thu 16,123 80% 90% 100% 110% 120% 80% 12,899 18,992 25,085 31,178 37,271 90%

8,417.7 14,511 20,604 26,697 32,791 100% 3,937 10,030 16,123 22,216 28,310 Thay 110% -544 5,549 11,642 17,736 23,829 120% -5,025 1,068 7,161 13,255 19,348

Tốc độ biến thiên của NPV khi doanh thu và chi phí biến đổi đổichiphí Thay đổi doanh thu 16,123 80% 90% 100% 110% 120% 80% -20% 18% 56% 93% 131% 90% -48% -10% 28% 66% 103% 100% -76% -38% 0% 38% 76% Thay 110% -103% -66% -28% 10% 48% 120% -131% -93% -56% -18% 20% Nhận xét:

➢ Qua bảng trên ta thấy khi cho doanh thu giảm 20% và chi phí tăng 20% thì NPV

giảm 5 025 triệu đồng, tương ứng giảm 131% và khi doanh thu tăng 20% và chi phí

giảm 20% thì NPV tăng cao 37 271 triệu đồng tương ứng tăng 131%.

Như vậy tốc độ tăng giảm của chỉ tiêu NPV rất lớn so với tốc độ thay đổi đổi của 2

yếu tố doanh thu và chi phí .

➢ Khi thay đổi doanh thu giảm 20% và chi phí không thay đổi thì NPV giảm 3.937

triệu đồng tương ứng giảm 76%. Khi doanh thu không thay đổi 0% và chi phí tăng

10% thì NPV giảm còn 25.085 triệu đồng tương ứng giảm 56%.

Như vậy, tốc độ tăng giảm của chỉ tiêu NPV khi thay đổi doanh thu là nhỏ hơn so

với tốc độ tăng giảm của chỉ tiêu NPV khi thay đổi chi phí. 19 a)

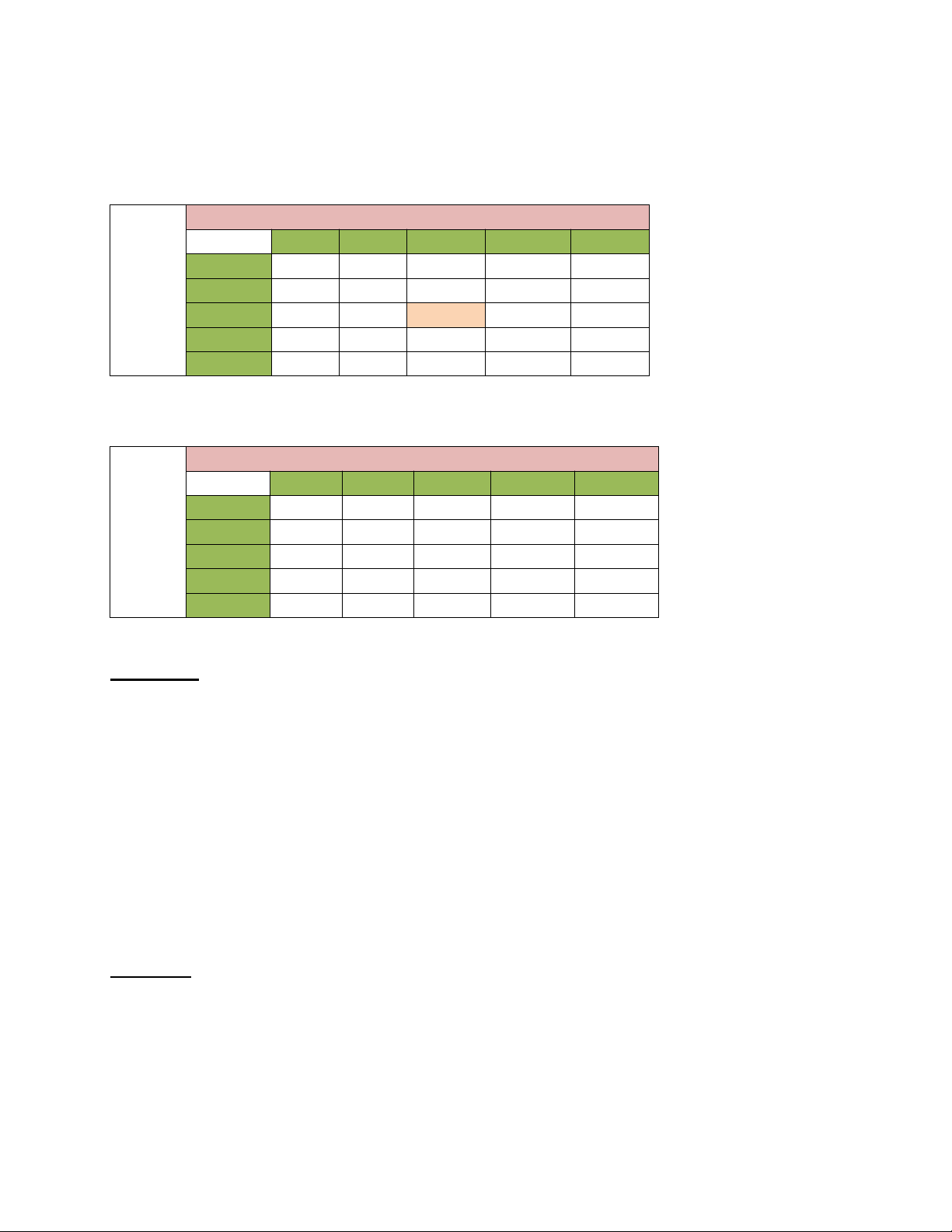

Tốc độ thay đổi của IRR khi doanh thu và chi phí biến đổi Thay đổi doanh thu 28% 80% 90% 100% 110% 110% 80% 28% 28% 26% 25% 25% 90% đổichiphí 23% 28% 28% 26% 26% 100% 16% 23% 28% 28% 28% Thay 110% 9% 18% 24% 28% 28% 120% 1% 12% 19% 24% 24%

Tốc độ biến thiên của IRR khi doanh thu và chi phí biến đổi Thay đổi doanh thu 28% 80% 90% 100% 110% 120% 80% 0% -1% -7% -10% -10% 90% đổichiphí -20% 0% 0% -6% -6% 100% -42% -18% 0% 0% 0% Thay 110% -68% -37% -16% 0% 0% 120% -97% -59% -33% -14% -14% Nhận xét:

➢ Khi thay đổi doanh thu giảm 20% và chi phí tăng 20% thì IRR giảm 1%. Khi

chi phí giảm 20% và doanh thu tăng 20% thì IRR giảm 25%. Điều này cho thấy tốc

độ tăng giảm của chỉ tiêu IRR là lớn so với tốc độ thay đổi hai chỉ tiêu doanh thu và chi phí.

➢ Khi chi phí tăng 20% và doanh thu không thay đổi = 0% thì IRR giảm 19% và

khi doanh thu giảm 20% và chi phí không thay đổi thì IRR giảm 16%. Điều này nói

lên khi thay đổi doanh thu thì IRR nhạy hơn khi thay đổi chi phí.

Kết luận: Từ những nhận xét trên ta thấy dự án có độ nhạy cao khi các yếu tố đầu

vào thay đổi và so với yếu tố chi phí thì yếu tố doanh thu thay đổi làm các chỉ tiêu tài chính nhạy hơn. 20

Tài liệu liên quan:

-

Mối quan hệ giữa giá cả và giá trị hàng hoá theo K.Marx - Tập 1

1 1 -

Bài tập Sự Hoà hợp về thì - Bài tập trắc nghiệm cơ bản

1 1 -

KHBD KHOA HỌC 4 - Tính Chất và Ứng Dụng của Nước trong Cuộc Sống

1 1 -

Chương 2 - Các loại hình nghiên cứu khoa học trong QTKD - Types of Research

1 1 -

PHÂN TÍCH MÔI TRƯỜNG TRUYỀN THÔNG VÀ CÁC MÔ HÌNH LIÊN QUAN

3 2