Chương 1: Chính Phủ Chung và Tài Chính Công ở Việt Nam | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

Chính phủ chung là gì ? - Chính phủ chung của một quốc gia bao gồm các cơ quan công quyền và các đơn vị trực thuộc, thực hiện quyền lập pháp, tư pháp và hành pháp trong một vùng lãnh thổ. - Khu vực Chính phủ chung thường bao gồm: chính quyền trung ương, chính quyền bang. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF với mục đích hỗ trợ học tập và tham khảo. Nội dung tài liệu được trình bày rõ ràng, dễ tiếp cận, phù hợp cho việc ôn tập và củng cố kiến thức trong quá trình học đại học. Đây sẽ là nguồn tư liệu hữu ích giúp các bạn sinh viên chuẩn bị tốt hơn cho các buổi học, đồng thời mở rộng thêm hiểu biết về môn học. Hy vọng tài liệu này sẽ mang lại nhiều giá trị và hỗ trợ các bạn trong hành trình học tập. Mời bạn đọc cùng tham khảo!

Môn: Quản lý tài chính công 77 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

Chương 1

1. Chính phủ chung là gì ?

- Chính phủ chung của một quốc gia bao gồm các cơ quan công

quyền và các đơn vị trực thuộc, thực hiện quyền lập pháp, tư pháp và

hành pháp trong một vùng lãnh thổ.

- Khu vực Chính phủ chung thường bao gồm: chính quyền trung ương,

chính quyền bang (nếu có) và chính quyền địa phương

2. Đặc điểm của các tổ chức thuộc Chính phủ chung

- Về chức năng kinh tế: Cung cấp hàng hóa công cộng và phân phối

lại thu nhập. Nguồn thu chính từ thuế, các khoản bảo hiểm xã hội mang tính chất bắt buộc

- Được định hướng và kiểm soát bởi cơ quan quyền lực Nhà nước

- Chủ thể chịu trách nhiệm pháp lý: Nhà nước chịu trách nhiệm

pháp lý cuối cùng đối với tài sản và nợ phải trả của các tổ chức này.

3. Khái niệm / quan niệm-Tài chính công ( thi rồi)

Kinh tế học: - Tài chính công được xem như một nhánh của kinh tế

học (kinh tế học công cộng).

⇒ Nghiên cứu: Về việc Nhà nước huy động các nguồn thu và thực hiện

chi tiêu như thế nào? Tác động của các khoản thu, chi đó tới các hoạt động

kinh tế, xã hội ra sao ? để nhằm thực hiện các chức năng của Nhà nước trong từng thời kỳ. Thể chế:

- Theo nghĩa rộng tài chính công: Tài chính của khu vực công

(hoạt động thu, chi của Chính phủ chung và doanh nghiệp công)

- Theo nghĩa hẹp tài chính công: Tài chính của Chính phủ chung

(chỉ bao gồm hoạt động thu, chi của Chính phủ chung)

Tóm lại: “Tài chính công là những hoạt động thu, chi gắn với các quỹ

tiền tệ của các cấp chính quyền nhằm thực hiện các chức năng kinh tế - xã hội của Nhà nước.”

4. Phân loại Tài chính công ở Việt Nam ( thi rồi)

(1) Tổ chức hệ thống chính quyền : Mỗi

cấp CQ tương đương với mỗi cấp TCC Khu vực CP chung gồm:- TW - ĐP CQTW~TCC cấp trung ương

CQ cấp tỉnh ~TCC cấp tỉnh • CQ cấp xã ~ TCC cấp xã

(2) Chủ thể trực tiếp quản lý:

Tài chính của các cấp chính quyền (TW, ĐP)

Tài chính của các đơn vị dự toán (cấp I, II, III, IV) Các

loại đơn vị dự toán:

- Khái niệm: Đơn vị dự toán ngân sách là các cơ quan,tổ chức,đơn vị

được cấp có thẩm quyền giao dự toán ngân sách - Bao gồm:

+ Đơn vị dự toán cấp I là đơn vị dự toán ngân sách được Thủ tướng Chính

phủ hoặc Ủy ban nhân dân giao dự toán ngân sách

+Đơn vị dự toán cấp II là đơn vị cấp dưới của đơn vị dự toán cấp I

+ Đơn vị dự toán cấp III là đơn vị cấp dưới của đơn vị dự toán cấp II

+ Đơn vị dự toán cấp IV đơn vị cấp dưới của đơn vị dự toán cấp III: sử dụng

ngân sách được giao trực tiếp quản lý, sử dụng ngân sách

5. Mục tiêu quản lý tài chính công

(1) Kỷ luật tài khoá tổng thể:

- Là giới hạn ngân sách phải được duy trì một cách bền vững

hằng năm và trong trung hạn.

⇒Bảo đảm quản lý thu, chi không làm mất ổn định kinh tế vĩ mô (lý do) Biện pháp:

+ Lập kế hoạch ngân sách phải xem xét đến ổn định kinh tế vĩ mô theo chu kỳ kinh tế

+ Bảo đảm độ tin cậy của dự báo thu, chi về tổng thu, tổng chi, bội

chi, nợ công, chi đầu tư, chi thường xuyên trong kế hoạch tài chính trung hạn và hằng năm.

+ Thiết lập mức trần chi tiêu cho các bộ, ngành, địa phương có tính

hiện thực trong kế hoạch tài chính – ngân sách trung hạn; chi tiêu mới phải

chỉ rõ nguồn bảo đảm.

+ Đảm bảo tính toàn diện và tính minh bạch của thu, chi ngân sách.

(2) Hiệu quả phân bổ

- Thu ngân sách: Đảm bảo chia sẻ “gánh nặng” thuế, giảm thiểu

những tác động tiêu cực gây “mất trắng” của thuế.

- Chi ngân sách: Phù hợp với các ưu tiên trong chiến lược quốc gia,

khuyến khích tái phân bổ các nguồn lực tài chính từ các chương trình ít ưu

tiên sang những chương trình ưu tiên cao hơn trong giới hạn trần ngân sách

⇒Nguồn lực khan hiếm, nhằm hạn chế mất trắng của các khoản

thu và thực hiện tốt nhất các mục tiêu ưu tiên chiến lược của chính

sách và kế hoạch phát triển kinh tế - xã hội. Biện pháp:

- Xác định các mục tiêu chiến lược trong chính sách, kế hoạch phát triển kinh tế-xh

- Xác định nguyên tắc và tiêu chí phân bổ ngân sách gắn với mục tiêu chiến lược.

- Trao quyền tự chủ, tự chịu trách nhiệm quyết định phân bổ ngân

sách thực hiện các mục tiêu ưu

tiên chiến lược cho các bộ, ngành, địa phương.

- Theo dõi, đánh giá kết quả thực hiện các mục tiêu chiến lược.

- Mở rộng cơ sở đánh

thuế; đảm bảo tính trung lập, toàn diện và

tính minh bạch của hệ thống thuế..

(3) Hiệu quả hoạt động (chẵn)

- Là xem xét mối quan hệ giữa đầu vào và kết quả thực hiện nhiệm vụ

ở các cấp độ: đầu ra, kết quả;

⇒Tăng cường trách nhiệm giải trình về đầu ra và kết quả của

việc sử dụng nguồn lực tài chính công, đặc biệt là NSNN.. Biện pháp:

- Thiết lập các mục tiêu về đầu ra, kết quả thực hiện nhiệm vụ trong dự thảo ngân sách;

- Giao ngân sách gắn với kết quả thực hiện nhiệm vụ;

- Trao quyền tự chủ, tự chịu trách nhiệm cho đơn vị sử dụng ngân

sách trong giới hạn ngân sách;

- Theo dõi, đánh giá đầu

ra, kết quả phát triển và đánh giá chi tiêu công.

6. Mối quan hệ giữa mục tiêu quản lý TCC với “tứ trụ” của quản lý nhà nước tốt

MQH giữ tài khoá và giải trình ….

7. Bộ máy quản lý tài chính công ở việt nam bao gồm?

Cơ quan có chức năng quản lý tài chính công: Bộ Tài chính, CQTC cấp

tỉnh, CQTC cấp xã ( Bộ kế hoạch và đầu tư sáp nhập vào BTC) * Chức năng BTC:

- Tham mưu chính sách: chính sách thuế, chính sách thu, chi ngân sách, chính sách vay nợ.

- Thực hiện chính sách: quản lý thu thuế, quản lý ngân quỹ, quản lý

nợ, mua sắm đấu thầu công.

*Nhiệm vụ Bộ Tài Chính ( QĐ tại NĐ29/2025/NĐ-CP)

- Lập dự toán NSNN trung hạn và hàng năm;

- Xây dựng định mức phân bổ chi thường xuyên của NSNN; định mức

chi NS; chế độ về kế toán, thanh toán, quyết toán, mục lục NS, chế độ báo cáo.

- Tổ chức thực hiện NSNN: quản lý thu, quản lý ngân quỹ, quản lý nợ và

đánh giá hiệu quả chi NSNN. ….

- Lập kế hoạch phát triển kinh tế - xã hội 5 năm và hàng năm - Quản lý vốn ODA;

- Xây dựng định mức phân bổ vốn đầu tư phát triển của NSNN;

- Hướng dẫn, thanh tra, kiểm tra, giám sát về đấu thầu và tổ chức

mạng lưới thông tin về đấu thầu...

8. Chức năng của cơ quan quản lý thuế *Cơ quan thuế*

- Quản lý nhà nước về các khoản thu nội địa, bao gồm: thuế, phí, lệ phí

và các khoản thu khác của NSNN và tổ chức quản lý thuế

- Cục Thuế, tổ chức và hoạt động theo 3 cấp: +Cục Thuế (12 đơn vị) +20 Chi cục Thuế khu vực

+350 Đội thuế liên huyện *Cơ quan hải quan*

-Tổ chức thực hiện pháp luật về thuế và các khoản thu khác đối với

hàng hóa xuất khẩu, nhập khẩu. - Cục Hải quan 3 cấp:

+ Cục Hải quan: 12 đơn vị

+20 Chi cục Hải quan khu vực

+ 165 Hải quan cửa khẩu/ngoài cửa khẩu

9. Cơ quan quản lý ngân quỹ? *Kho bạc nhà nước:

Tổ chức thực hiện việc thu nộp vào quỹ NSNN;

Kiểm soát, thanh toán, chi trả các khoản chi của NSNN;thực hiện kế toán NSNN

Huy động vốn cho NSNN qua việc phát hành trái phiếu Chính phủ; quản

lý tổng hợp, lập quyết toán NSNN hàng năm.

- Kho bạc Nhà nước tổ chức và hoạt động theo 02 cấp:

+ Kho bạc Nhà nước: 10 đơn vị;

+ 20 Kho bạc Nhà nước khu vực: có tổng số không quá 350 Phòng giao dịch Chương 2

1. Nêu các quan điểm Quản Lý NSNN?

Theo góc độ kinh tế: NSNN là một công cụ chính sách kinh tế của quốc gia.

Theo góc độ chính trị: NSNN là các quyết định thu và chi ngân sách đã

được các đại biểu của người dân giám sát, phê duyệt.

Theo góc độ luật pháp: NSNN là một văn bản pháp luật được phê duyệt bởi Quốc hội.

Theo góc độ quản lý: NSNN là căn cứ quản lý tài chính của các đơn vị sử dụng ngân sách. ⇒

Theo luật NSNN 2025 tại khoản 17 điều 4: “NSNN là toàn bộ các

khoản thu, chi của Nhà nước được dự toán và

thực hiện trong một

khoảng thời gian nhất định do

cơ quan nhà nước có thẩm quyền quyết định để

bảo đảm thực hiện

các chức năng, nhiệm vụ của Nhà nước”

Các nguyên tắc quản lý NSNN:

1.1. Nguyên tắc một tài liệu ngân sách duy nhất A, Khái niệm

- Tất cả các khoản thu, chi của Nhà nước trình cơ quan quyền lực nhà

nước quyết định phải được tổng hợp đầy đủ, rõ ràng vào một tài liệu ngân sách duy nhất. B, Yêu cầu

- Phải tổng hợp đầy đủ, rõ ràng tất cả các khoản thu và chi của Nhà

nước; không loại trừ bất kỳ khoản thu, chi nào.

- Không cho phép sự tồn tại của nhiều tài liệu ngân sách và các khoản

thu hoặc chi của Nhà nước thực hiện ngoài NSNN. C, Lý do:

- Bảo đảm thực quyền của cơ quan quyền lực nhà nước trong quyết định ngân sách

- Bảo đảm tính toàn diện của ngân sách làm cơ sở cho việc phân bổ

ngân sách công bằng, hiệu quả

- Yêu cầu kiểm soát cân đối ngân sách để có biện pháp xử lý phù hợp. ⇒ Liên hệ:

- Toàn bộ các khoản thu, chi ngân sách phải được dự toán, tổng hợp

đầy đủ vào NSNN (Khoản 2 - Điều 8)

- Quy định rõ những khoản thu, chi nào thuộc phạm vi ngân sách nhà nước. (Điều 5)

- Quy định rõ những tài liệu, nội dung thuyết minh về dự toán thu, chi

NSNN mà Chính phủ phải trình Quốc hội.(Khoản 11 - Điều 49)

1.2. Nguyên tắc ngân sách tổng thể A, Khái niệm

- Tất cả các khoản

thu NSNN là nguồn để tài trợ chung cho tất cả các

nhiệm vụ chi NSNN. B, Yêu cầu:

- Tất cả các khoản thu ngân sách phải phản ánh đầy đủ vào NSNN và

được cân đối cho tất cả các nhiệm vụ chi NSNN

- Không dành riêng những khoản thu chỉ để đáp ứng một hoặc một số nhiệm vụ chi cụ thể của NSNN

- Không được bù trừ giữa thu và chi C, Lý do

- Bảo đảm minh bạch và hiệu quả phân bổ NSNN

- Điều hành NSNN thuận tiện và hiệu quả

⇒ Liên hệ: Các khoản thu từ thuế, phí, lệ phí và các khoản thu khác phải

được tổng hợp đầy đủ vào cân đối NSNN, theo nguyên tắc không gắn với

nhiệm vụ chi cụ thể. Trường hợp có khoản thu cần gắn với nhiệm vụ chi cụ

thể theo quy định của pháp luật thì được bố trí tương ứng từ các khoản thu

này trong dự toán chi ngân sách để thực hiện (Khoản 1- Điều 7)

1.3. Nguyên tắc niên độ của ngân sách A, Khái niệm

-Thu, chi NSNN phải dự toán, thực hiện và quyết toán theo năm ngân

sách. Năm ngân sách có độ dài bằng năm dương lịch B, yêu cầu

- Dự toán NSNN phải được cấp có thẩm quyền quyết định cho từng năm ngân sách

- Dự toán NSNN năm được cấp có thẩm quyền quyết định chỉ có hiệu

lực thực hiện trong năm ngân sách

- Hạch toán và quyết toán NSNN phải thực hiện theo niên độ ngân sách

- Không được chuyển nguồn NSNN từ năm trước sang năm sau hoặc

ứng trước nguồn NSNN năm sau. ( khoản 3, điều 66 năm 2025) C, Lý do:

- Bảo đảm độ tin cậy trong dự báo NSNN, tính khả thi phân tích và đánh giá thực hiện NSNN

- Bảo đảm hiệu quả giám

sát NSNN của cơ quan quyền lực nhà nước. ⇒Liên hệ:

- Năm NS của Việt Nam bắt đầu từ ngày 01/01 và kết thúc vào ngày

31/12 năm dương lịch (Điều 14)

- Dự toán NSNN được quyết định theo năm. (Điều 46)

- Thu, chi thuộc dự toán của NS năm nào phải được thực hiện và quyết

toán vào niên độ của NS năm đó (Khoản 1-Điểu 66)

1.4. Nguyên tắc chuyên dùng của NSNN A, Khái niệm

- Các khoản chi ngân sách nhà nước phải được phân bổ và sử dụng

theo đúng đối tượng và mục đích ghi trong dự toán đã được cấp có thẩm quyền quyết định. B, Yêu cầu

- Phân bổ dự toán NSNN phải chi tiết theo đối tượng và mục đích cụ thể

- Cam kết và chuẩn chi NSNN phải thực hiện đúng đối tượng và mục

đích ghi trong dự toán ngân sách đã được cấp có thẩm quyền quyết định.

- Điều chỉnh dự toán ngân sách giữa các đối tượng và mục đích cụ thể phải đúng thẩm quyền C, Lý do:

- Bảo đảm hiệu lực quyết định ngân sách nhà nước và giám sát sử

dụng ngân sách nhà nước của cơ quan quyền lực nhà nước ⇒Liên hệ:

- Phân bổ NSNN phải tuân thủ dự toán đã được QH và HĐND quyết

định; chi tiết theo từng lĩnh vực, nhiệm vụ chi; đúng mục đích và đúng đối tượng (Điều 52)

- Các khoản chi NSNN chỉ được thực hiện khi có dự toán được cấp có

thẩm quyền giao, phải đúng chế độ, tiêu chuẩn, định mức chi (Điều 8 - Khoản 4)

1.5. Nguyên tắc cân đối NSNN ( thi rồi) A, Khái niệm

- NSNN được cơ quan quyền lực nhà nước quyết định phải cân bằng.

Các cam kết chi ngân sách nhà nước phải cân đối bằng các khoản thu và

các nguồn tài chính hợp pháp khác B, Yêu cầu

- Dự toán chi NSNN trong giới hạn khả năng thu NSNN và các nguồn tài trợ khác

- Các khoản chi NSNN chỉ được thực hiện khi có đủ nguồn ngân sách bảo đảm

- Chấp hành NSNN có biện pháp điều chỉnh ngân sách thích hợp để bảo đảm cân đối NS C, Lý do

- Nhằm thực hiện mục tiêu kỷ luật tài khóa tổng thể, đảm bảo sự ổn

định và bền vững của NSNN. ⇒ Liên hệ

- Tổng số thu từ thuế, phí, lệ phí phải lớn hơn tổng số chi TX và góp

phần tích lũy ngày càng cao để chi ĐTPT; • Trường hợp còn bội chi thì số bội

chi phải nhỏ hơn số chi ĐTPT, tiến tới cân bằng thu, chi NS. • Vay bù đắp bội

chi NSNN chỉ được sử dụng cho ĐTPT, không sử dụng cho chi thường xuyên

( khoản 1,2,3 điều 7)

- Dự phòng NS để cân đối NS ( Điều 10)

- Quỹ dự trữ tài chính để cân đối NS ( Điêu 11)

2.2.6. Nguyên tắc hiệu năng ( thi rồi) A, Khái niệm

Quản lý NSNN gắn với tính kinh tế, hiệu quả và hiệu lực của các khoản thu, chi NSNN B. Yêu cầu

- Dự toán, báo cáo thực hiện và quyết toán ngân sách nhà nước phải

kèm theo thuyết minh đầy đủ và rõ ràng về chi phí, đầu ra và kết quả; phân

bổ ngân sách phải gắn với chi phí, đầu ra và kết quả hoạt động

- Đánh giá và kiểm toán ngân sách nhà nước chú trọng tính kinh tế,

hiệu quả và hiệu lực của các khoản thu, chi ngân sách nhà nước C, Lý do

- Quy định thực hiện quản lý NS theo KQ thực hiện, nhiệm vụ ( khoản

19 - Điều 25, Khoản 5 - Điều 30, khoản 11- Điều 32)

- Báo cáo quyết toán NS phải làm theo thuyết minh đánh giá kết quả,

hiệu quả NS gắn vs kq thực hiện nhiệm vụ đvi, địa phương, lĩnh vực , chương

trình , mục tiêu đc giao phụ trách ( khoản 6,7- Điều 67)

3. Khái niệm phân cấp NSNN/ hệ thống NSNN

Theo Luật Ngân sách nhà nước năm 2025 (Luật số 89/2025/QH15),

phân cấp quản lý ngân sách nhà nước được khái niệm là việc xác định phạm

vi, trách nhiệm và quyền hạn của chính quyền các cấp, các đơn vị dự toán

ngân sách trong việc quản lý NSNN phù hợp với phân cấp quản lý kinh tế - xã hội.

Hệ thống ngân sách nhà nước lúc này gồm ngân sách trung ương và ngân

sách địa phương, trong đó ngân sách địa phương bao gồm ngân sách cấp

tỉnh và ngân sách cấp xã.

4. Phân cấp chi NSNN ( thi rồi) A, Khái niệm

- Phân cấp chi NSNN là xác định phạm vi, trách nhiệm và quyền hạn

của chính quyền các cấp về chi NSNN

- Nhiệm vụ chi của các cấp ngân sách: Chi thường xuyên. Chi đầu tư

phát triển. Chi trả lãi tiền vay (đối với NSTW và NS cấp tỉnh). Chi bổ sung quỹ

dự trữ tài chính (đối với NSTW và NS cấp tỉnh). Chi bổ sung cho ngân sách

cấp dưới Chi dự trữ quốc gia (đối với NSTW). Chi viện trợ. B, Nội dung

(1) Phân cấp nhiệm vụ chi của ngân sách các cấp

- NSTW: đảm nhận những nhiệm vụ chi lớn,quan

trọng có tác động trực tiếp

đến việc điều chỉnh KT VĨ MÔ của NN

- NSĐP đảm nhiệm các nv chi liên quan đến các hoạt động kinh tế-xh trong pvi địa phương

⇒Liên hệ : ĐiỀU 37,39 luật nsnn 2025:

+ Chi thường xuyên.

+ Chi đầu tư phát triển.

+ Chi trả lãi tiền vay (đối với NSTW và NS cấp tỉnh).

+ Chi bổ sung quỹ dự trữ tài chính (đối với NSTW và NS cấp tỉnh).

+ Chi bổ sung cho ngân sách cấp dưới / Chi dự trữ quốc gia (đối với NSTW). + Chi viện trợ.

(2) Phân cấp thẩm quyền quyết định về chi NSNN, bao gồm:

- Thẩm quyền quyết định định mức phân bổ:

+ Ủy ban thường vụ QH: Quyết định nguyên tắc, tiêu chí và định mức phân

bổ NSNN; bao gồm phân bổ dự toán chi thường xuyên và phân bổ vốn đầu tư phát triển

+ HĐND cấp tỉnh: Quyết định nguyên tắc, tiêu chí và định mức phân bổ

ngân sách ở địa phương; bao gồm phân bổ dự toán chi thường xuyên và

phân bổ vốn đầu tư phát triển.

-Thẩm quyền quyết định chế độ : chi

+ Chính phủ: * Quyết định chế độ chi ngân sách quan trọng, phạm vi ảnh

hưởng rộng, liên quan đến việc thực hiện nhiệm vụ kinh tế - xã hội của cả nước;

* Chế độ, tiêu chuẩn, định mức chi tiêu thực hiện thống nhất trong cả nước

Vd: chế độ tiền lương,trợ cấp xã hội,BHXH ,…

+ Bộ Tài chính: quyết định chế độ, tiêu chuẩn, định mức chi ngân sách đối

với từng ngành, lĩnh vực sau khi thống nhất với bộ quản lý ngành,lĩnh vực. + HĐND cấp tỉnh:

* Quyết định cụ thể đối với một số chế độ, tiêu chuẩn, định mức chi

ngân sách theo quy định khung của Chính phủ.

* Quyết định các chế độ chi ngân sách đối với một số nhiệm vụ chi có

tính chất đặc thù ở địa phương (ngoài các chế độ, tiêu chuẩn, định mức chi

tiêu do trung ương ban hành)

* Hội đồng nhân dân cấp xã ban hành chế độ chi ngân sách phù hợp

vs khả năng quản lý và khả năng cân đối của NS cấp xã .

Vdu: Chế độ chi tiêu đón tiếp khách, đại biểu; công

tác phí, hội nghị,…

4. Phân cấp thu NSNN A, Khái niệm

Xác định phạm vi, trách nhiệm và quyền hạn của chính quyền các cấp

về thu ngân sách nhà nước B, Nội dung

(1) Phân cấp nguồn thu NSNN:Phân định nguồn thu giữa các cấp ngân sách –

Xác định tỷ lệ phần trăm các khoản thu phân chia mà mỗi cấp NS được hưởng.

- Cấp 1: Các khoản thu NSTW hưởng 100%: Các khoản thu quan trọng

gắn trực tiếp với chức năng quản lý kinh tế - xã hội của chính quyền trung ương

Vd như: thuế giá trị gia tăng thu từ hàng hóa nhập khẩu Thuế

xuất khẩu ,thuế nhập khẩu Viện trợ không hoàn lại của chính phủ

các nước

- Cấp 2; Các khoản thu NSĐP hưởng 100%: là các khoản thu gắn trực

tiếp với chức năng quản lý kinh tế - xã hội của chính quyền địa phương và mang tính ổn định

Ví dụ: thuế sử dụng đất nông nghiệp Thuế môn bài Tiền cho

thuế đất,thuê mặt nước Thu từ hoạt động xổ số kiến thiết

- Cấp 3: Các khoản thu phân chia theo tỷ lệ phần trăm giữa các cấp

ngân sách: nguồn gắn với chức năng QLKTXH của trung ương và địa phương

(Thuế GTGT, TNDN, TNCN…); Đối với NSĐP: HĐND cấp tỉnh phân cấp cụ thể

nguồn thu của từng cấp NS

Ví dụ như : Thuế thu nhập công nghiệp, Thuế tiêu dùng, Vùng

sâu vùng xa có thể đc hưởng 100% trong khi HN chỉ đc 20%; thuế

tiêu thụ đặc biệt ( trừ thuế tiêu thụ đặc biệt thu từ hàng hóa nhập khẩu )

(2) Phân cấp thẩm quyền quyết định về thu NSNN: Nguồn thu, các khoản thu, cơ sở thu, mức thu, Quốc hội:

- Quyết định các khoản thu thuế, phí và lệ phí.

- Quyết định phân cấp nguồn thu giữa ngân sách trung ương và ngân sách địa phương.

- Uỷ ban TVQH: Quyết định tỷ lệ phân chia các khoản thu giữa

ngân sách trung ương và ngân sách địa phương HĐND cấp tỉnh:

- Mức thu cụ thể đối với một số loại phí, lệ phí nằm trong danh

mục đã được Quốc hội ban hành.

- Phân cấp nguồn thu và tỷ lệ phân chia các khoản thu giữa NS cấp tỉnh, xã

5. So sánh giữa Bổ sung cân đối ngân sách và Bổ sung ngân sách có mục tiêu

Bổ sung cân đối ngân

Bổ sung ngân sách có mục tiêu sách

- Bảo đảm cân đối ngân

- Hỗ trợ chính quyền cấp dưới thực hiện các

sách - thực hiện nhiệm vụ

chương trình, dự án, nhiệm vụ cụ thể

được giao của chính quyền cấp dưới

- Cấp dưới phải phân bổ và sử dụng theo đúng

mục tiêu, đối tượng quy định; trường hợp sử

- Cấp dưới chủ động phân

dụng không đúng mục tiêu hoặc sử dụng

bổ và sử dụng- thực hiện

không hết⇒ phải hoàn trả ngân sách cấp trên. các nhiệm vụ chi ngân sách được phân cấp

6. Phân cấp vay nợ cho chính quyền địa phương A, Khái niệm

- Xác định phạm vi, trách nhiệm và quyền hạn của chính quyền

các cấp về vay nợ của chính quyền địa phương B, Nội dung

- Phân cấp về thẩm quyền quyết định vay nợ: Chính quyền cấp

tỉnh được quyết định vay nợ

+ Ngân sách địa phương được cân đối dựa trên nguyên tắc tổng

số chi không vượt quá tổng số thu.

+Chính quyền cấp tỉnh được quyết định vay vốn để đáp ứng nhu

cầu đầu tư các dự án thuộc kế hoạch đầu tư công trung hạn.

+Chính quyền cấp xã không được phép vay ( vì chưa có năng lực

qly, nguồn thu và nhiệm vụ chi để trả nợ hầu như ko có)

- Thiết lập khuôn khổ giới hạn nợ: Các khoản vay chỉ được phép sử

dụng để chi đầu tư; Chính quyền cấp tỉnh chỉ vay trong nước; Giới hạn mức

dư nợ vay (khoản 6-điều

7): Mức dư nợ vay của ngân sách địa phương

VD:Thành phố Hà Nội có số liệu như sau: Thu NSĐP đc hưởng

theo phân cấp: 600 tỷ Chi thường xuyên NSĐP: 500 tỷ => Mức dư nợ

vay tối đa: 60% x 600 = 360 tUỷ

- Các phương thức huy động vốn vay: UBND cấp tỉnh phát hành trái

phiếu chính quyền địa phương

Câu 1: Quy trình quản lý nsnn:

Chuẩn bị và quyết định dự toán : thảo luận dự toán Chấp hành dự toán Kiểm toán và quyết toán Chương 3

TỔ CHỨC NGÂN SÁCH NHÀ NƯỚC

1. Khái niệm cân đối NSNN, quan niệm về cơ cấu thu, chi NSNN hài hòa?

Khái niệm: Cân đối ngân sách nhà nước đề cập đến sự cân bằng giữa thu và

chi NSNN ,trong đó bao gồm mối quan hệ cân bằng giữa tổng thu và tổng chi

NSNN và sự hài hòa giữa cơ cấu các khoản thu ,chi NSNN nhằm thực hiện các

mục tiêu quản lý tài chính công trong từng thời kỳ

câu hỏi thi: thế nào là 1 cơ cấu thu, chi NSNN hài hòa trong cân đối của NS

Quan niệm về cơ cấu thu 👍

Bảo đảm nguồn thu từ các hoạt động sản xuất - kinh doanh và tiêu

dùng trong nước là nền tảng

Hợp lý về cơ cấu giữa thuế tiêu dùng, thuế thu nhập và thuế tài sản

Hạn chế sự phụ thuộc vào

các khoản thu chịu nhiều tác động của các

yếu tố ngoại sinh hay từ bên ngoài.

Hạn chế sử dụng các khoản thu không thường xuyên trong việc đáp

ứng các nhu cầu chi thường xuyên

Quan niệm về cơ cấu chi:

Hài hòa giữa cơ cấu chi đầu

tư và chi thường xuyên đảm bảo sự cân

bằng giữa tích lũy và tiêu dùng.

Cơ cấu chi NSNN theo lĩnh vực phù hợp với các ưu tiên chiến lược của quốc gia

Câu hỏi thi: giải pháp để tổ chức cân đối NSNN

2. Các nguyên nhân gây bội chi ngân sách nhà nước? ( thi rồi)

- Khái niệm : Bội chi NSNN trong một năm là số chênh lệch giữa tổng chi

NSNN lớn hơn tổng thu NSNN của năm đó.

- Bội chi NSNN trong 1 năm là số chênh lệch giữa tổng chi NSNN lớn hơn tổng thu NSNN của năm đó.

- Bội chi NSNN = Tổng chi NSNN – Tổng thu NSNN - Ở VN,Luật NSNN 2025:

Bội chi NSNN = Bội chi NSTW + Bội chi NSĐP cấp tỉnh

- Trong thu NSNN không gồm khoản vay nợ; trong chi NSNN không gồm khoản chi trả nợ gốc

- Kết quả của công thức tính bội chi NSNN ở trên Phụ thuộc vào phạm vi các

khoản thu và các khoản chi để tính bội chi

- Bội chi ngân sách của các cấp chính quyền đều được xác định bằng cách

tính chênh lệch giữa chi NSNN và thu NSNN

*Nguyên nhân gây Bội Chi*:

Tác động của chính sách cơ cấu thu, chi của Nhà nước

Sai lầm trong chính sách công tác quản lý kinh tế- tài chính, bất cập

của quá trình phân cấp NSNN cho địa phương, bất cập trong việc điều hành ngân sách,…

Tác động của chu kỳ kinh tế: đoạn thịnh vượng, giai đoạn khủng hoảng.

Một số nguyên nhân khác: Thiên tai, dịch bệnh, địch hoạ

Vd: Khi có lũ lụt, Nhà nước sẽ phải huy động 1 nguồn lực lớn để đối phó khắc

phục hậu quả của lũ lụt, thực hiện cứu trợ thức ăn, nước uống cho người dân,

thực hiện các chương trình chống dịch bệnh sau lũ lụt =>điều đó có thể

khiến Nhà nước phải chi 1 khoản tiền lớn trong khi đó do ảnh hưởng của lũ

lụt làm cho mọi hoạt động sẽ bị ngừng trệ => Nhà nước phải thực hiện giảm

thuế => giảm nguồn thu NSNN => bội chi NSNN

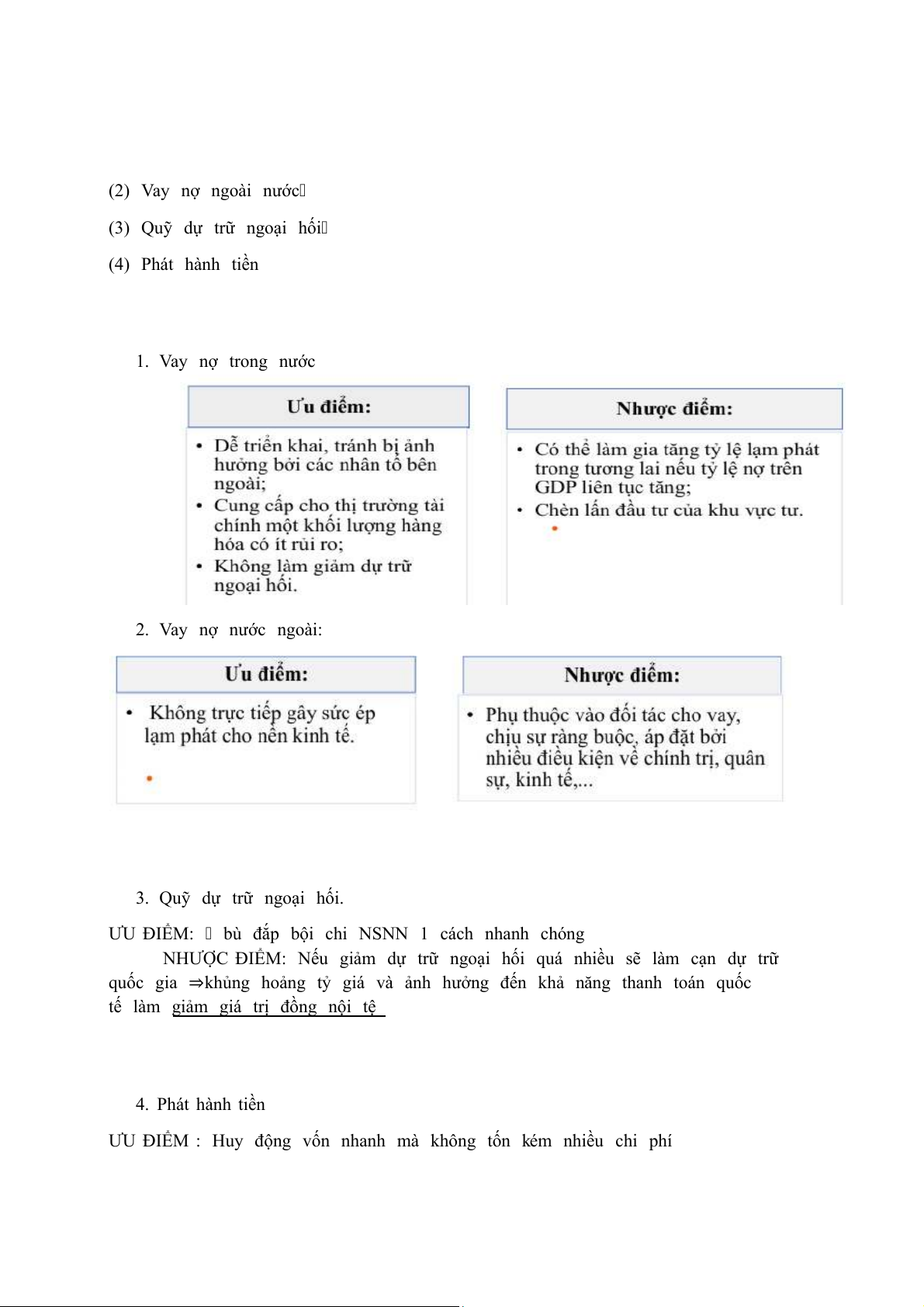

3. Nguồn bù đắp bội chi bao gồm ? Phân tích ưu-nhược điểm?

Nguồn bù đắp bội chi NSNN : (1) Vay nợ trong nước (2) Vay nợ ngoài nước

(3) Quỹ dự trữ ngoại hối (4) Phát hành tiền 1. Vay nợ trong nước 2. Vay nợ nước ngoài:

3. Quỹ dự trữ ngoại hối.

ƯU ĐIỂM: bù đắp bội chi NSNN 1 cách nhanh chóng

NHƯỢC ĐIỂM: Nếu giảm dự trữ ngoại hối quá nhiều sẽ làm cạn dự trữ

quốc gia ⇒khủng hoảng tỷ giá và ảnh hưởng đến khả năng thanh toán quốc

tế làm giảm giá trị đồng nội tệ

4. Phát hành tiền

ƯU ĐIỂM : Huy động vốn nhanh mà không tốn kém nhiều chi phí

NHƯỢC ĐIỂM : gây ra lạm phát cao, suy thoái kinh tế

4.. Nguồn bù đắp bội chi NSNN ở Việt Nam ( thi rồi)

* Nguồn bù đắp bội chi ngân sách trung ương*

+Vay trong nước từ phát hành trái phiếu chính phủ, công trái xây

dựng Tổ quốc và các khoản vay trong nước khác

+ Vay ngoài nước từ các khoản vay của Chính phủ các nước, các

tổ chức quốc tế và phát hành trái phiếu chính phủ ra thị trường quốc tế,

không bao gồm các khoản vay về cho vay lại

* Nguồn bù đắp bội chi ngân sách địa phương*

+ Vay trong nước từ phát hành trái phiếu chính quyền địa phương;

+Vay lại từ nguồn Chính phủ vay về cho vay lại và các khoản vay trong nước khác.

5.Các cách sử dụng thặng dư ngân sách?

Khái niệm: Thặng dư ngân sách là trạng thái thu NSNN lớn hơn chi NSNN trong một năm Sử Dụng Quỹ Thặng Dư: Tạo lập quỹ dự trữ.

Trả các khoản nợ thông qua việc mua lại từ khu vực tư các trái phiếu

chính phủ đã được bán trước đó dùng để bù đắp bội chi ngân sách.

Trả nợ những khoản nợ nước ngoài, giúp giảm nợ nước ngoài ròng.

Tăng các khoản chi chuyển giao thu nhập.

Trang trải các khoản chi tiêu của chính phủ về cơ sở hạ tầng và mua sắm tài sản.

Tài trợ cho việc cắt giảm thuế.

(Ở Việt Nam: còn được sử dụng để trả nợ gốc và lãi các khoản vay của NSNN)

6.Giải pháp cân đối NSNN?Thế nào là tổ chức cân đối NSNN ở VN ?

Phân tích khâu xây dựng (chuẩn bị ) và quyết định dự toán NSNN

trong quy trình quản lý NSNN ?

Tổ chức cân đối NS nghĩa là trong mỗi bước của quy trình quản lý NSNN

cần làm những việc gì để đảm bảo mqh cân bằng giữa thu và chi NSN

Khâu xây dựng và quyết định dự toán NSNN:

Toàn bộ các khoản thu, chi ngân sách phải được dự toán, tổng hợp đầy đủ vào NSNN

Dự toán thu NSNN phải được xác định trên các cơ sở đầy đủ và đáng tin cậy;

Dự toán chi đầu tư pt được lập trên cơ sở quyết định đầu tư đã được

cấp có thẩm quyền phê duyệt: kế hoạch tài chính, đầu tư trung hạn,

khả năng ngân sách và các quy định khác của pháp luật

Dự toán chi thường xuyên được lập trên cơ sở nhiệm vụ được giao,

nhiệm vụ được cơ quan có thẩm quyền phê duyệt, chế độ, tiêu chuẩn,

định mức chi do cơ quan nhà nước có thẩm quyền quy định

Bố trí dự phòng từ 2% đến 5% tổng số chi ngân sách mỗi cấp

Chi bổ sung quỹ dự trữ tài chính đối với NSTW và NS cấp tỉnh.

1.1) Khâu chấp hành NSNN:

- Phân bổ kinh phí đúng như dự toán do cơ quan quyền lực phê duyệt

- Cấp phát kinh phí đúng tiến độ, k để dồn vào cuối quỹ

- Tạm ứng quỹ dự trữ tài chính để đáp ứng nhu cầu chi khi chưa tập trung đc nguồn thu

- Nếu quỹ dự trữ tài chính vẫn k đủ thì đc tạm ứng từ NSNN nhưng phải hoàn trả trong năm

Câu hỏi nâng cao

Câu 1: Trình bày mối quan hệ giữa trách nhiệm giải trình và kỷ luật

tài khóa .Bộ Tài chính có nhiệm vụ gì để đạt được mục tiêu kỷ luật

tài khóa trong tài chính công ở Việt Nam ? ( thi rồi) Trách nhiệm giải trình:

Trách nhiệm: hoàn thành công việc được giao đúng thời hạn,đảm bảo

chất lượng và phải gánh chịu hậu quả nếu không hoàn thành nhiệm vụ.

Giải trình: giải thích ,trình bày cho các bên có liên quan về quá trình

thực hiện ,cách thức,kết quả,nguyên nhân thành công và thất bại.

Kỷ luật tài khóa là giới hạn ngân sách phải được duy trì một cách bền

vững hằng năm và trong trung hạn.

Mối quan hệ giữa trách nhiệm giải trình và kỷ luật tài khóa: Đảm bảo

dự báo thu đáng tin cậy, chi tiêu trong giới hạn ngân sách được phân bổ.

Bộ tài chính có 2 nhiệm vụ:

Ban hành định mức phân bổ chi thường xuyên ,định mức chi tiêu

Xây dựng dự toán ngân sách nhà nước trung hạn và ngân sách nhà

nước hằng năm và thông báo mức trần ngân sách cho các đơn vị.

⇒Xác định trần chi tiêu cho các bộ,các ngành địa phương,đơn vị sử dụng

ngân sách nhà nước=> đạt được mục tiêu kỷ luật tài khóa.

Câu 2: Trình bày mối quan hệ giữa trách nhiệm giải trình và hiệu

quả phân bổ .Bộ kế hoạch và đầu tư (Bộ Tài Chính) có nhiệm vụ gì để

đạt hiệu quả phân bổ trong quản lý tài chính công ở Việt Nam.? ( thi rồi- chẵn)

Trách nhiệm giải trình:

Tài liệu liên quan:

-

Đề cương luận văn thạc sĩ: Tăng cường thu hút nguồn nhân lực của Công ty TNHH MTV 790 môn Quản lý tài chính công | Trường Đại học Lâm Nghiệp

45 23 -

Quy định lập kế hoạch tài chính 5 năm | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

47 24 -

Luật Ngân sách Nhà nước 2015 – Những Quy định Cơ bản và Chi tiết | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

43 22 -

Phân Cấp Quản Lý Thu Ngân Sách Nhà Nước: Chi Tiết và Ý Nghĩa | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

30 15 -

Quản Lý Vốn Doanh Nghiệp: Tầm Quan Trọng và Phương Pháp Hiệu Quả | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

37 19