Chương 1 Kiểm toán chu trình bán hàng thu tiền | Môn Kiểm toán tài chính - Đại học Kinh Tế Quốc Dân

5 hoạt động kiểm soát: kiểm kê, phân tách trách nghiệm, soát xét độc lập, xử lý thông tin, bảo vệ tài sản, sử dụng chỉ số hoạt động, quản trị hoạt động/chức năng (thủ tục kiểm soát). Tài liệu được sưu tầm gồm 11 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kiểm toán tài chính 217 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61236129

CHƯƠNG 1: KIỂM TOÁN CHU TRÌNH BÁN HÀNG THU TIỀN I.

Chu trình bán hàng – thu tiền với vấn đề kiểm toán

5 hoạt động kiểm soát: kiểm kê, phân tách trách nghiệm, soát xét độc lập, .xử lý

thông tin, bảo vệ tài sản, sử dụng chỉ số hđ, quản trị hđ/chức năng (thủ tục kiểm soát) lOMoAR cPSD| 61236129 1. Ý nghĩa chu trình

- ảnh hưởng kết quả đầu ra của đơn vị

- đánh giá hiệu quả của toàn bộ quá trình sản xuất

- vốn đc huy động đúng mức lOMoAR cPSD| 61236129

2. các nghiệp vụ liên quan - bán hàng - thu tiền

- giảm giá hàng bán và hàng bán bị trả lại

- xoá sổ nợ phải thu khó đòi

- dự phòng nợ phải thu khó đòi

3. chức năng cơ bản của hđ bán hàng

- phê duyệt đơn đặt hàng - xét duyệt bán chịu

- chuyển giao hàng: ddnahs dấu việc tài sản , hàng hoá của doanh nghiệp đc chuyển giao cho kh

- gửi hoá đơn cho kh và ghi sổ doanh thu: các chứng tù phải đc đánh số

- xử lý và ghi sổ khoản thu tiền

- xử lý và ghi sổ hàng bán bị trả lại

- thẩm định và xoá sổ khoản phải thu không thu hồi đc: việc xoá sổ phải

thực hiện đúng quy định

4. chứng từ , tài khoản và sổ sách liên quan

5. nhận diện rủi ro chính II.

Kiểm toán nghiệp vụ bán hàng

Mục tiêu kiểm toán nv bán hàng

- Mục tiêu kiểm toán chung : tính có thật

Phương pháp thiết kế thư nghiệm

III. Kiểm toán nghiệp vụ thu tiền

IV. Kiểm toán số dư tài khoản phải thu KH Bài tập Chương 1 Đúng sai

1. Đúng vì để tránh xảy ra gian lận , biển thủ tiền sau ghi ghi sổ, hoá đơn

phải đc đính kèm với vận đơn và đơn đạt hàng; hàng thực sự chuyển

giao mới đc xuất hoá đơn -> nếu k sẽ khai khống -> vi phạm tính hiện hữu

2. Sai “xem xét định kỳ” -> xem xét thường xuyên

3. Sai, k cần phải gửi vào ngân hàng, cất két

4. Sai, chức năng thu tiền sau khi lập hoá đơn, k phải là công cụ kiểm soát 5. Sai, tính có thật 6. Sai, tính đúng kỳ lOMoAR cPSD| 61236129

7. Sai, Sử dụng chứng từ có đánh số trước theo thứ tự liên tục có tác dụng

đề phòng bỏ sót, giấu diếm, trùng lặp các nghiệp vụ bán hàng -> chỉ

kiểm soát đc tính đầy đủ

8. Đúng, vì ít xảy ra nên test toàn diện, nhưng có tính trọng yếu 9. Sai, tính dầy đủ 10. Đúng

11. Sai. Vì kiểm toán viên sử dụng thư khẳng định khi xđ có sai phạm trọng

yếu, bởi gửi thư khẳng định tốn chi phí 12. sai,

13. Sai, vì nếu k nhận đc thư xác nhận có thể có sai sót trong quá trình gử

thư, người nhận k nhận đc thư, nên cần phải thưc hiện thủ tục bổ sung

14. Sai, mục tiêu hiện hữu 15.Sai, k ngược lại 16. Đúng

17.Sai, thử nghiệm cơ bản là bắt buộc, ksnb luôn tồn tại hạn chế tiềm tàng,

ksnb tốt -> rủi ro kiểm soát thấp -> chỉ nên tăng cường thử nghiệm kiểm

soát và giảm thử nghiệm cơ bản

18.Sai, tính toán lại xác minh mục tiêu chính xác

19.Sai, nên thực hiện trước khi

20. Sai, Ngoài gửi bằng email thì vẫn phải gửi bẳng bản cứng

21.Sai, nên tách biệt nhiệm vụ thu tiền và nhập dữ liệu (người ghi sổ) Trắc nghiệm (trong sách)

Vouching: sổ -> chứng từ, dễ hơn, trên sổ có sẵn nghiệp vụ, có dấu vết

Tracing: đi từ chứng từ -> sổ, khó hơn, chứng từ có thể bị làm mất Bài 1:

1. sai sót, thủ tục ks: bên độc lập soát xét lại,nhân viên kế toán bán hàng k

liên quan đến nhập dữ liệu, thử nghiệm kiểm soát: kiểm tra phân tích dữ liệu,

quan sát, phỏng ván, thực hiện lại; thử nghiệm cơ bản:

2. sai sót thủ tục kiểm soát: đối chiếu hoá đơn bán hàng với doanh thu định

kỳ, đảm bảo đầy đủ chứng từ thủ tục kiểm toán: kiểm tra chứng từ

5, sai sót (có vận đơn mà k có hoá đơn -> Gian lận)

Thủ tục kiểm soát: thiếu chứng từ, bộ phận kiểm tra độc lập soát xét lại:

đối chiếu rà soát kiểm tra chứng từ gốc và minh chứng đc lập đầy đủ Bài 2: 3. lOMoAR cPSD| 61236129

CHƯƠNG 2: KIỂM TOÁN CHU TRÌNH MUA HÀNG THANH TOÁN

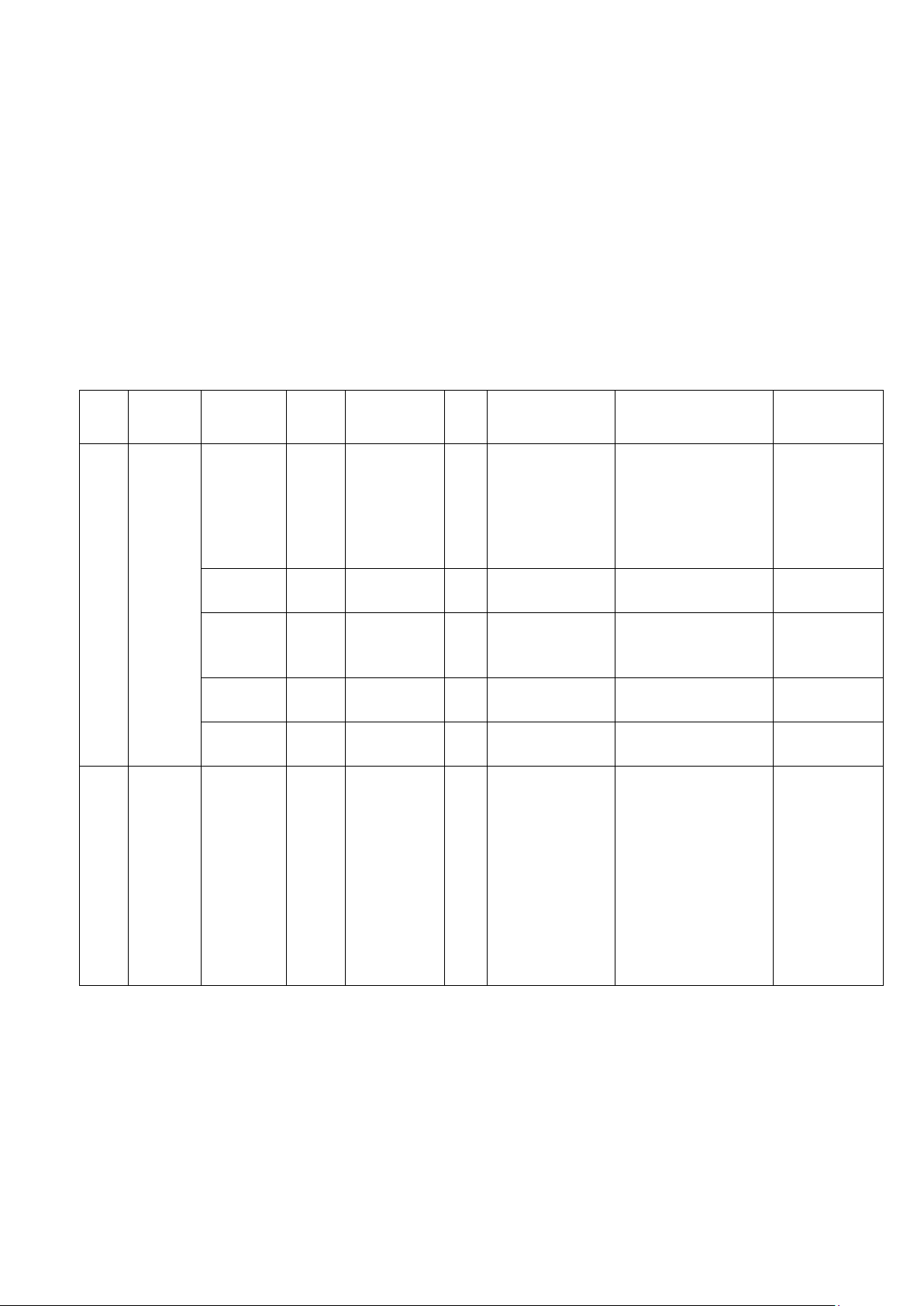

Yêu cầu 1: Nhận diện các rủi ro kiểm soát và các chốt kiểm soát qua các bước

chu trình mua hàng thanh toán: Xử lý các đơn đặt mua hàng hoá - dịch vụ, nhận

hàng hoá dịch vụ, ghi nhận các khoản phải trả người bán, , xử lý và ghi sổ các

khoản thanh toán cho người bán Các chu trình Rủi ro Chốt kiểm soát

Xử lý các đơn đặt mua - Mua sai sản phẩm - Cần phê duyệt các hàng hoá - dịch vụ hoặc không đúng đơn đặt hàng của số lượng bộ phận có thẩm - Mua quá nhiều, quyền không đúng mục - Phân quyền rõ đích ràng giữa người - Mua hàng với giá đặt hàng và người không hợp lý có nhu cầu mua - Cần phải phê duyệt danh mục nhà cung cấp (xem xét các điều khoản) - Có đơn đề nghị mua hàng, đơn đặt hàng, danh mục nhà cc nhận hàng hoá dịch vụ - Hàng hoá nhận - Kiểm tra hàng hoá được không đạt trước khi nhập kho chất lượng (biên bản kiểm - Giao thiếu hàng nhận và phiếu hoá, hoặc bị mất nhập kho matching - Thời gian nhận với hoá đơn) - Hàng bán bị trả lại - Đối chiếu với đơn đặt hàng và hoá đơn mà nhà cung cấp gửi - Phân tách trách nhiệm giữa người nhận và bảo quản

ghi nhận các khoản phải - Thanh toán sai sót - Kiểm tra kỹ hóa lOMoAR cPSD| 61236129 trả người bán, - cho nhà cung cấp - đơn, chứng từ Bỏ sót, k ghi nhận Phân tách trách đầy đủ nhiệm với người nhận hàng và người thanh toán xử lý và ghi sổ các - Thanh toán quá - Kiểm tra kỹ khoản thanh toán cho hạn; thông tin thanh người bán - Thiếu chứng từ - toán; So sánh với thanh toán Hoá hóa đơn, chứng - đơn gải mạo đc - từ; Lưu trữ chứng thanh toán Thanh từ thanh toán - toán k ghi đúng - Thanh toán bằng thời điểm trả tiền đảm bảo có sự phê duyệt - Xem xét hạn mức trước khi thanh toán Bài tập chương 2 Đúng sai

1. Sai. Phiếu yêu cầu mua hàng được gửi cho bộ phận mua hàng phê duyệt

sau đó lập đơn đặt hàng gửi cho nhà cung cấp

2. Sai. Thời điểm hoá đơn đc lập khi chuyển phần lớn rủi ro lợi ích cho khách hàng.

3. Sai. Từ sổ chi tiết xuống chứng từ

4. Sai. Biên bản đối chiếu công nợ phù hợp hơn (hoá đơn mua hàng thể hiện kể cả trả tiền rồi)

5. Đúng để xác minh tk nợ phải trả, số dư nhỏ là vấn đè nghi vấn (thường

khoản phải thu là khai khống, thường k để số dư là 0) 6. Đúng 7.

CHƯƠNG 3: HÀNG TỒN KHO

Làm đúng sai, trắc nghiệm, bài 3, bài 6, bài 7 Ví dụ:

1. KTV phát hiện HTK bị tính sai giá xuất kho làm cho GVHB khai

khống lên 300tr, thuế tndn 20%

2. Kế toán cố tình hạch toán nv bán hàng tại ngày 2/1/n+1 vào 31/10/N

biết giá vốn hàng xuất kho 250tr, doanh thu của lô hàng chưa thuế

400tr, thuế GTGT 10%, chưa thu tiền khách hàng lOMoAR cPSD| 61236129

3. Kế toán bỏ sót 1 nv mua nvl, giá trị nvl nhập kho 150tr chưa thanh toán, thuế 10% Yêu cầu;

A, Phát hiện sai phạm trên ảnh hưởng đến CSDL nào

B, Ảnh hưởng đến khoản mục nào trên BCTC, thực hiện bút toán điều

chính đối vs sai phạm trên

C, Thiết kế thủ tục kiểm toán để phát hiện sai phạm trên Bài làm ST NV BCĐKT ST

BCKQKD ST ảnh hưởng Bút toán đc Thủ tục T kiểm toán 1 GVHB HTK 300

GVHB tăng 300 Nhóm tỷ suất Nợ tk 156: 300 Tính chính khai giảm thanh toán: tức Có tk 632: 300 xác khống thời, hiện hành, -giá xuất kho do tính nhanh có đc áp sai giá dụng nhât xuất quán k kho Ln chưa 240 Lãi gộp 300 Tỷ suất hiệu Nợ tk 623: -chọn mẫu HTK pp giảm giảm quả hđkd Có tk 911: tính toán lại Thuế 60 LN thuần 300 tndn giảm giảm Chp thuế 60 giảm Ln sau thuế 240 giảm 2 cố tình hạch toán nv bán hàng tại ngày 2/1/n+1 vào 31/10/N biết giá vốn lOMoAR cPSD| 61236129 hàng xuất kho 250tr, doanh thu của lô hàng chưa thuế 400tr, thuế GTGT 10%, chưa thu tiền khách hàng lOMoAR cPSD| 61236129

Dịch case, phân tích, trả lời, giải quyết các câu -> thảo luận

Làm bài kiểm tra từ c1 -> c lOMoAR cPSD| 61236129

CHƯƠNG : CHU TRÌNH TIỀN LƯƠNG I. Khái quát chung II.

Kiểm soát nội bộ và thử nghiệm kiểm soát III. Thử nghiệm cơ bản

Gủi thu xác nhận -> tính hữu hiệu, tính chính xác, quyền và nghĩa vụ

Kiểm tra tính đánh giá của khoản phải thu -> check sau ngày khoá sổ

Kiểm tra tính đầy đủ của khoản phải trả -> check đối chiếu công nợ

từ nhà cung cấp Test cut off lOMoAR cPSD| 61236129 CHƯƠNG: HTK 1. S HTK là tsnh 2. S

3. S vì theo quy định hàng gửi bán là sở hữu của doanh nghiệp

4. S HTK gửi thư xác nhận để xác định tính hiện hữu của hàng tồn kho

5. Đ có nhiều pp tính htk

6. S k cung cấp bằng chứng quyền sở hữu 7. Đ

8. S Tuỳ vào khoản mục đó trọng yếu và lan toả hay không

9. Đ nếu giá trị thuần thấp hơn giá gốc thì tính theo giá trị thuần

10.S hàng nhận giữ hộ k thuộc quyền sở hữu dn, tách ra và k tiến hành kiểm kê

11.S dn chỉ áp dụng nhất quán 1 pp tính giá

12.S tính giá trị sản phẩm dở dang khác nhau nên kế tón chi phí giá thành

doanh nghiệp sản xuất k giống nhau 13.Đ 14.Đ

15.S có nhiều hàng tồn kho thì rủi ro tiềm tàng cao Bài 5:

a. Thử nghiệm kiểm soát -> tính hiện hữu

b. Cơ bản -> tính hiện hữu

c. Cơ bản -> tính chính xác, hiện hữu , đay đủ

d. Cơ bản -> tính chính xác CHƯƠNG: TSCĐ

1. S vì 2 loại tài sản khác nhau (do đặc điểm) -> mục tiêu hướng tới khác nhau

2. S thông thường tài sản cố định đều là trọng yếu -> Kiểm toán toàn diện

3. Đ đặc điểm tscđ -> tăng giảm giá trị lớn, k xảy ra thường xuyên

4. S tscđ thường giá trị phát sinh lớn,k thường xuyên xảy ra còn khoản phải thu thì thường xuyên

5. S tuỳ thuộc vào nhân sự của kiểm toán viên

6. S mua hàng thanh toán là thường xuyên xảy ra -> chọn mẫu, còn tscđ thường kiểm tra hết 7. Đ

8. S phụ thuộc vào nhu cầu thực tế của dn 8 chương