Chương 1 Kiểm Toán Tài Chính trong Hệ Thống Kiểm Toán | Môn Kiểm toán tài chính - Đại học Kinh Tế Quốc Dân

Chương 1 Kiểm Toán Tài Chính trong Hệ Thống Kiểm Toán Môn Kiểm toán tài chính. Tài liệu được sưu tầm gồm 32 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kiểm toán tài chính 217 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61236129 KIỂM TOÁN TÀI CHÍNH

Giảng viên: TS. Tạ Thu Trang 1 ĐTNga & TTTrang

Giáo trình: Kiểm toán tài chính

Bài tập Kiểm toán tài chính

Trường ĐH. Kinh tế quốc dân

Trường ĐH. Kinh tế quốc dân Năm 2014 Năm 2020 2 lOMoAR cPSD| 61236129 NỘI DUNG MÔN HỌC:

Chương 1: Kiểm toán tài chính trong hệ thống kiểm toán

Chương 2: Đánh giá kiểm soát nội bộ

Chương 3: Quy trình kiểm toán tài chính

Chương 4: Kiểm toán chu trình bán hàng – thu tiền

Chương 5: Kiểm toán chu trình mua hàng – thanh toán 3 ĐTNga & TTTrang CHƯƠNG 1:

KIỂM TOÁN TÀI CHÍNH TRONG HỆ THỐNG KIỂM TOÁN I.

Đối tượng của kiểm toán tài chính và mối

quanhệ giữa chủ thể và khách thể kiểm toán II.

Phương pháp kiểm toán trong kiểm toán tài chính III.

Hệ thống mục tiêu của kiểm toán tài chính IV.

Các phương pháp kỹ thuật thu thập bằng chứng kiểm toán 4 lOMoAR cPSD| 61236129 Mục tiêu của Chương 1

- Hiểu bản chất của KTTC và mối quan hệ giữa chủ thể và khách thể trong KTTC.

- Hiểu về các hướng tiếp cận trong kiểm toán BCTC

- Hiểu và có thể áp dụng phương pháp kiểm toán trong KTTC -

Hiểu các hệ thống mục tiêu của kiểm toán tài chính.

- Hiểu và vận dụng các phương pháp kỹ thuật thu thập bằng

chứng kiểm toán trong KTTC 5 ĐTNga & TTTrang Tài liệu tham khảo

- GS.TS. Nguyễn Quang Quynh, PGS.TS. Ngô Trí Tuệ (2014),

Giáo trình “Kiểm toán tài chính” – Chương 1, 2, 3, NXB Trường ĐH. KTQD, Hà Nội

- Arens, A.A., Elder, R.J., Beasley, M.S., Hogan, C.E. (2017).

Auditing and Assurance Services – an Integrated Approach,

Chapter 6, 7, 13, 16th edition, Pearson.

- Bộ Tài chính (2012), Chuẩn mực kiểm toán số 330, 500, 200 lOMoAR cPSD| 61236129 6

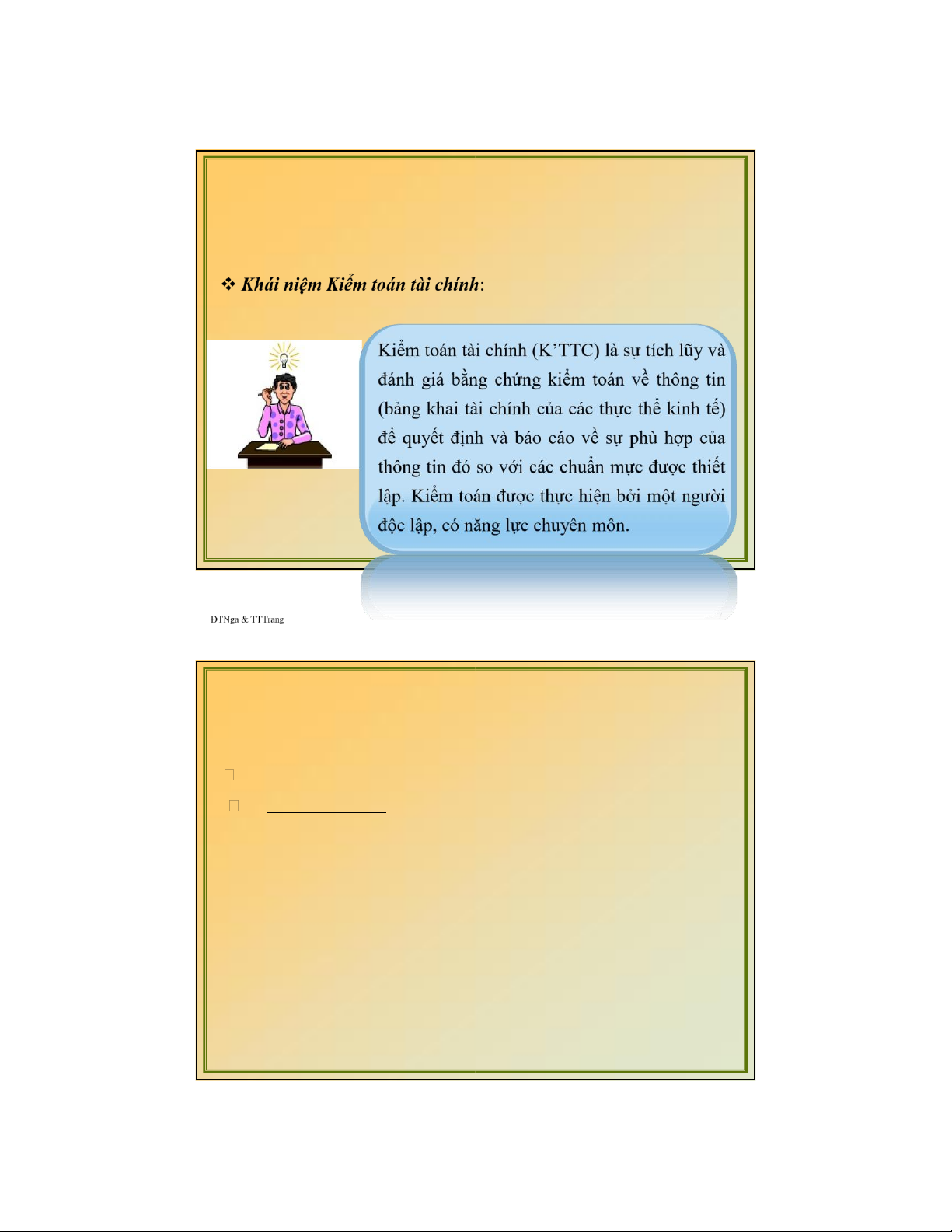

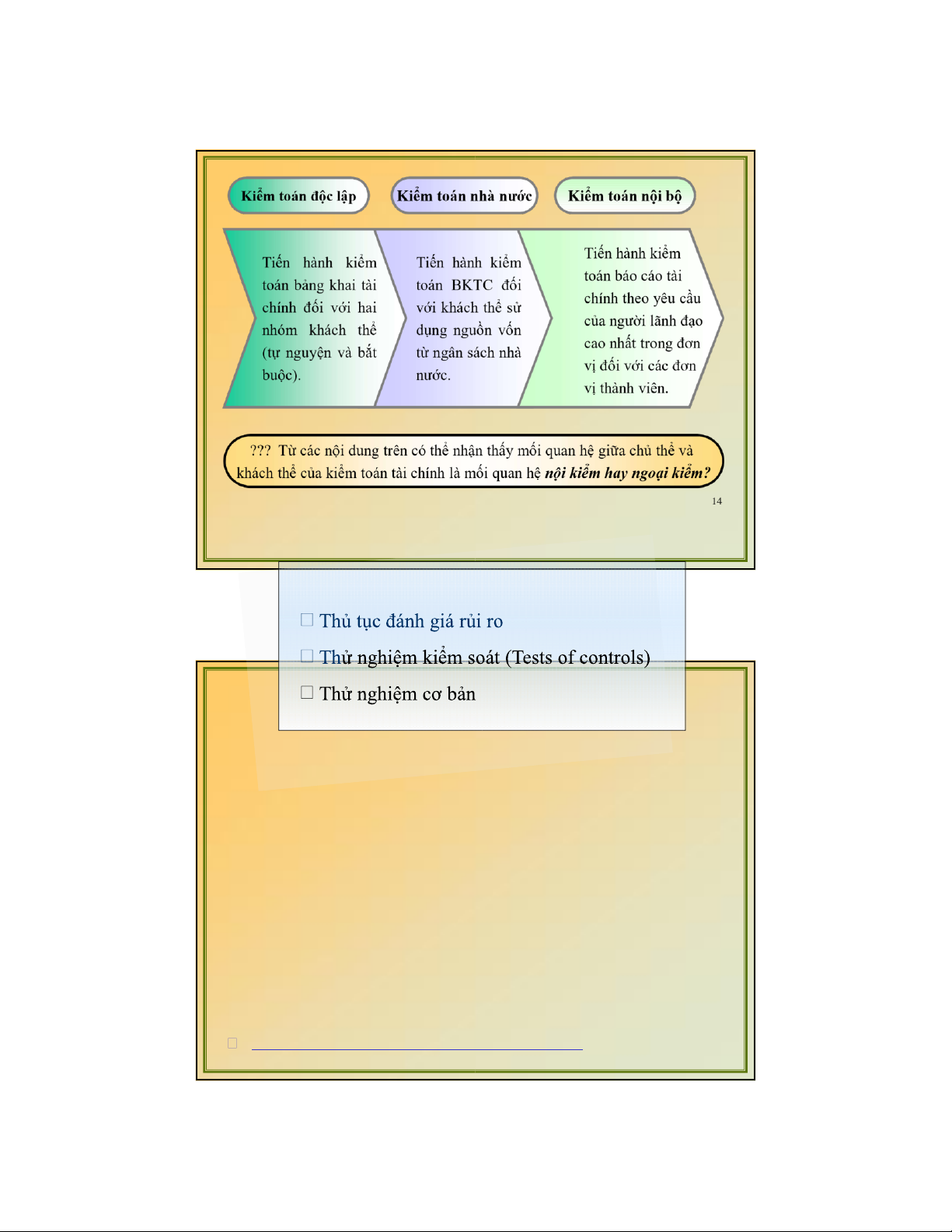

I. ĐỐI TƯỢNG CỦA KIỂM TOÁN TÀI CHÍNH

Đối tượng của K’TTC: Các bảng khai tài chính

Báo cáo tài chính: là hệ thống được lập theo chuẩn mực và chế độ

kế toán hiện hành, phản ánh các thông tin kinh tế, tài chính chủ yếu của đơn vị.

Theo Luật kế toán Việt Nam, Báo cáo tài chính gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính. lOMoAR cPSD| 61236129

Các bảng khai tài chính khác: Các bảng kê khai tài sản khi phá

sản, giải thể, các bảng kê khai theo

yêu cầu của chủ đầu tư hay ngân hàng… 8

Các phương pháp tiếp cận đối tượng kiểm toán (audit approaches)

- Tiếp cận kiểm toán theo khoản mục

(balance sheet audit approach)

- Tiếp cận kiểm toán theo hệ thống

(systems-based audit approach)

- Tiếp cận kiểm toán định hướng theo rủi ro (risk-based audit approach) 9 ĐTNga & TTTrang

Tiếp cận kiểm toán theo khoản mục:

Là cách phân chia máy móc từng khoản mục hoặc nhóm

các khoản mục theo thứ tự trong bảng khai tài chính vào một phần hành. lOMoAR cPSD| 61236129 10

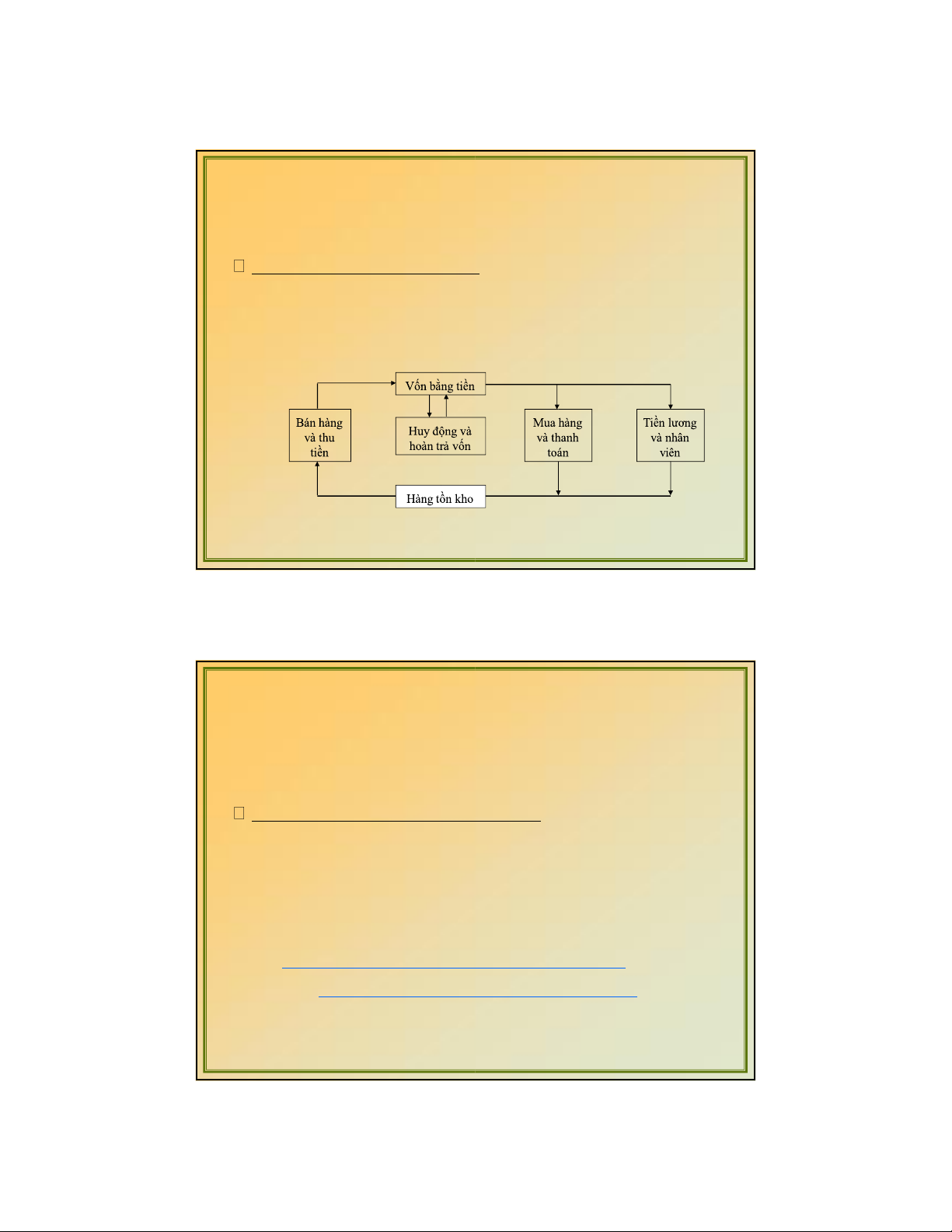

Tiếp cận kiểm toán theo hệ thống:

- Là cách phân chia căn cứ vào mối liên hệ chặt chẽ với nhau giữa các

khoản mục, các quá trình cấu thành, các yếu tố cấu thành của BCTC.

- Các chu trình cơ bản của K’TTC: 11 ĐTNga & TTTrang

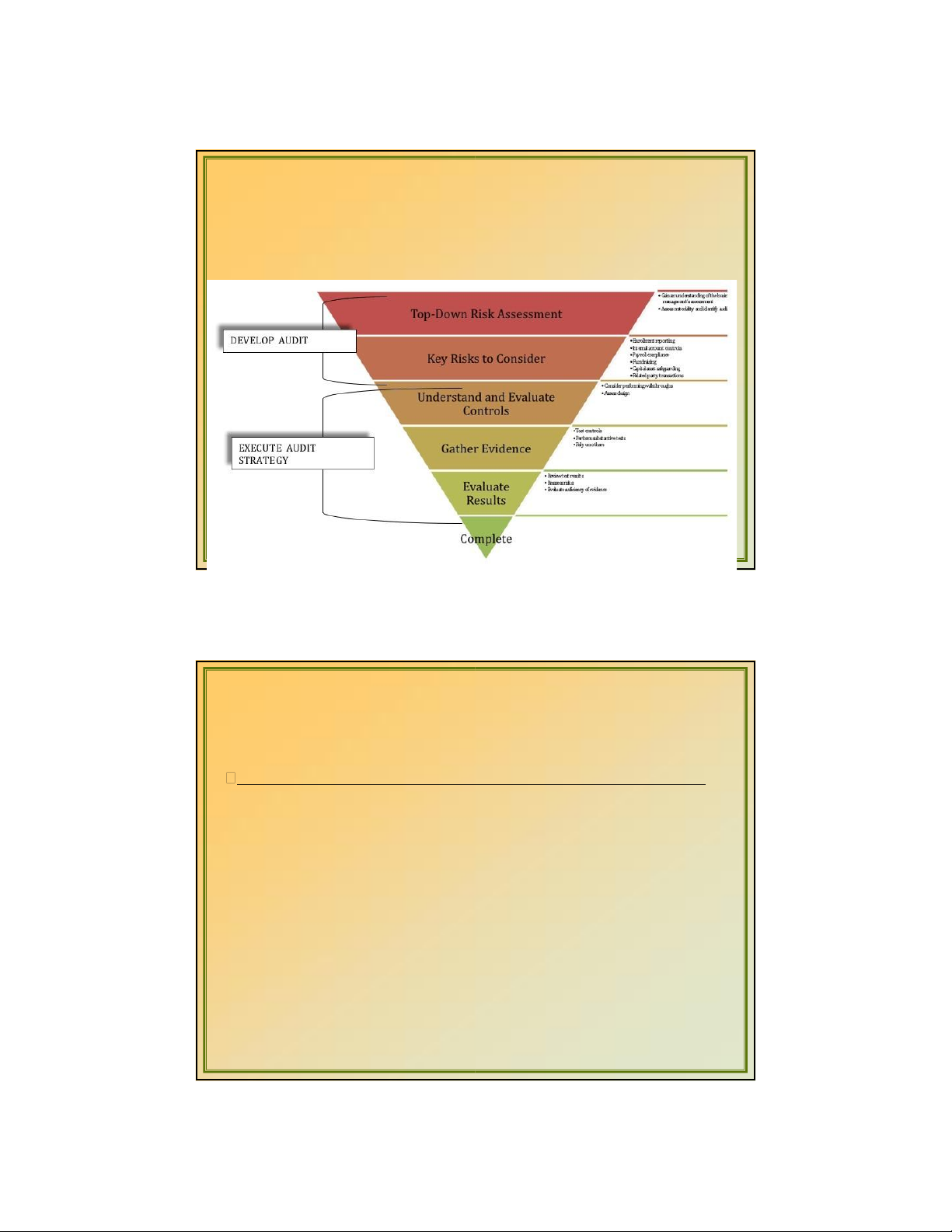

Tiếp cận kiểm toán định hướng theo rủi ro

Phương pháp kiểm toán dựa trên rủi ro là phương pháp mà theo đó

việc xác định, đánh giá và thiết kế các thủ tục kiểm toán đều dựa trên

đánh giá rủi ro trong suốt quá trình kiểm toán. Theo phương pháp tiếp cận

này, việc tìm hiểu khách hàng, đánh giá rủi ro của hợp đồng, lập kế hoạch

kiểm toán là cơ sở của việc thiết kế các thử nghiệm kiểm toán

thực hiện trong quá trình kiểm toán. lOMoAR cPSD| 61236129 12 RISK-BASED AUDIT APPROACH 13 ĐTNga & TTTrang

Đối tượng kiểm toán trong mối liên hệ giữa chủ thể và khách thể kiểm toán lOMoAR cPSD| 61236129

II. PHƯƠNG PHÁP KIỂM TOÁN TRONG KIỂM TOÁN TÀI CHÍNH 15 ĐTNga & TTTrang

Thủ tục đánh giá rủi ro (Risk assessment procedures): lOMoAR cPSD| 61236129

Thủ tục đánh giá rủi ro: Là thủ tục kiểm toán được thực hiện để thu thập

các hiểu biết về đơn vị được kiểm toán và môi trường của đơn vị, trong đó

có kiểm soát nội bộ, nhằm xác định và đánh giá rủi ro có sai sót trọng yếu

do gian lận hoặc nhầm lẫn ở cấp độ báo cáo tài chính hoặc cấp độ cơ sở dẫn liệu

Các phương pháp kỹ thuật sử dụng trong thủ tục đánh giá rủi ro bao gồm: • Phỏng vấn

• Quan sát • Thủ tục phân tích • ….. 16

Thử nghiệm kiểm soát (Tests of controls):

Thử nghiệm kiểm soát được thiết kế để đánh giá tính hữu hiệu của

hoạt động kiểm soát trong việc ngăn chặn hoặc phát hiện và sửa chữa các

sai sót trọng yếu ở cấp độ cơ sở dẫn liệu.

Khi thực hiện thử nghiệm kiểm soát, KTV chú ý các phương diện sau của KSNB: 17 ĐTNga & TTTrang

Thử nghiệm kiểm soát (tiếp): lOMoAR cPSD| 61236129

Các kỹ thuật sử dụng trong thử nghiệm kiểm soát:

- Phỏng vấn nhân viên và các nhà quản lý trong đơn vị;

- Xác minh tài liệu, chứng từ, sổ sách, báo cáo

- Quan sát các hoạt động liên quan đến kiểm soát

- Thực hiện lại các thủ tục kiểm soát của đơn vị

Số lượng bằng chứng cần thu thập từ thử nghiệm kiểm soát phụ thuộc:

- Những hiểu biết của KTV về KSNB của đơn vị;

- Mức rủi ro kiểm soát được đánh giá sơ bộ

Thử nghiệm cơ bản (Substantive tests):

Là việc kiểm tra lại các thông tin biểu hiện bằng tiền phản ánh trên Bảng tổng hợp.

Thử nghiệm cơ bản bao gồm:

• Thủ tục kiểm tra chi tiết nghiệp vụ (Substantive tests of transactions)

• Thủ tục phân tích cơ bản (Substantive analytical procedures)

• Thủ tục kiểm tra chi tiết số dư (Tests of details of balances) 19 ĐTNga & TTTrang

Thủ tục kiểm tra chi tiết nghiệp vụ (Substantive tests of transactions)

Là thủ tục được thiết kế để xác minh các mục tiêu kiểm toán liên quan đến nghiệp vụ. lOMoAR cPSD| 61236129

Lưu ý: Thử nghiệm kiểm soát thường được kết hợp cùng thủ tục kiểm

tra chi tiết nghiệp vụ để thực hiện các kỹ thuật kiểm tra trên cùng 1 nghiệp vụ được lựa chọn. 20

Thủ tục phân tích cơ bản (Substantive analytical procedures)

Thủ tục phân tích là quá trình so sánh, đối chiếu, đánh giá các mối quan

hệ để xác định tính hợp lý của các số dư trên tài khoản. Các mối quan hệ này

bao gồm mối quan hệ giữa các thông tin tài chính với nhau hoặc mối quan

hệ giữa các thông tin tài chính với thông tin phi tài chính.

Lưu ý: Thủ tục phân tích (Analytical procedures) được thực hiện trong cả 3

giai đoạn của cuộc kiểm toán:

- Giai đoạn lập kế hoạch kiểm toán: bắt buộc

- Giai đoạn thực hiện kiểm toán (lựa chọn) => Thủ tục phân tích cơ bản

- Giai đoạn kết thúc kiểm toán: bắt buộc 21 ĐTNga & TTTrang

Thủ tục kiểm tra chi tiết số dư (Tests of details of balances): lOMoAR cPSD| 61236129

Thủ tục kiểm tra chi tiết số dư là thủ tục kiểm toán được thiết kế để xác

định độ tin cậy của số dư cuối kỳ (bao gồm cả số dư trên Bảng Cân đối kế

toán và Báo cáo kết quả kinh doanh).

KTV thực hiện thủ tục kiểm tra chi tiết số dư nhằm xác minh các cơ

sở dẫn liệu liên quan đến số dư tài khoản. 22 Lưu ý:

Theo nguyên lý chung, thử nghiệm kiểm soát chỉ được thực hiện khi

KSNB tồn tại và được đánh giá là có hiệu lực. Tuy nhiên, ngay trong trường

hợp này, thử nghiệm cơ bản (với số lượng ít) vẫn cần được thực hiện. Trong

trường hợp ngược lại, thử nghiệm cơ bản sẽ được thực hiện với số lượng tăng cường. 23 ĐTNga & TTTrang lOMoAR cPSD| 61236129

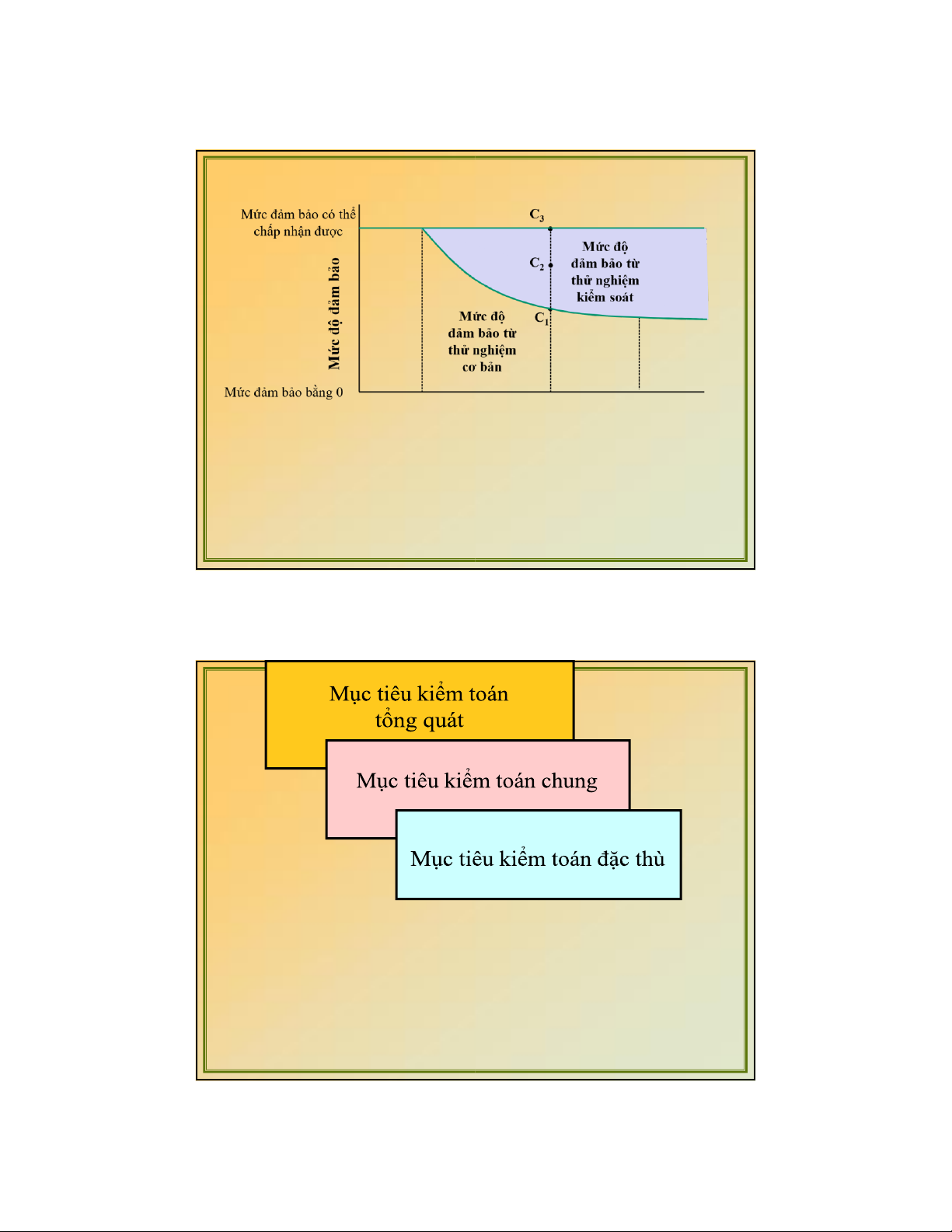

Mối quan hệ giữa các loại thử nghiệm kiểm toán A C B Không hiệu lực Tính hiệu lực của KSNB Hiệu lực C1: Không dựa vào KSNB

C2: Dựa vào KSNB ở mức độ trung bình

C3: Dựa vào KSNB ở mức độ tối đa 24 III. MỤC TIÊU KIỂM TOÁN 25 ĐTNga & TTTrang lOMoAR cPSD| 61236129

1. Mục tiêu kiểm toán tổng quát

Mục tiêu của kiểm toán báo cáo tài chính là giúp KTV và công

ty kiểm toán đưa ra ý kiến xác nhận rằng báo cáo tài chính có được

lập trên cơ sở chuẩn mực và chế độ kế toán hiện hành hoặc được

chấp nhận, có tuân thủ pháp luật liên quan và có phản ánh trung

thực và hợp lý tình hình tài chính trên các khía cạnh trọng yếu hay không.

+ Trung thực: phản ánh đúng sự thật, đúng nội dung, bản chất

và giá trị của các nghiệp vụ kinh tế phát sinh.

+ Hợp lý: phản ánh phù hợp về không gian, thời gian và sự

kiện được nhiều người thừa nhận.

+ Hợp pháp: phản ánh đúng pháp luật, đúng chuẩn mực và

chế độ kế toán hiện hành (hoặc được chấp nhận). 26

2. Mục tiêu kiểm toán chung 3 nhóm mục tiêu: ĐTNga & TTTrang 27 lOMoAR cPSD| 61236129

Nhóm 1: Các mục tiêu kiểm toán liên quan đến các nhóm giao

dịch và sự kiện trong kỳ được kiểm toán:

o Tính có thật/ phát sinh (occurrence): Các nghiệp vụ đã ghi sổ

thì thực tế có phát sinh.

o Tính đầy đủ (Completeness): Tất cả các nghiệp vụ đã phát sinh thì đều được ghi sổ

o Tính chính xác (Accuracy): Các nghiệp vụ được ghi sổ đúng số tiền

o Cộng sổ và chuyển sổ (Posting and Summarization): Các

nghiệp vụ đã ghi sổ được cộng sổ và chuyển sổ chính xác.

o Tính phân loại (Classification): Các nghiệp vụ đã ghi sổ được phân loại đúng.

o Tính đúng kỳ (Timing): các nghiệp vụ được ghi sổ đúng kỳ 28

Nhóm 2: Các mục tiêu kiểm toán liên quan đến số dư tài khoản vào cuối kỳ

o Tính hiện hữu (Existence): số dư tài khoản thực sự tồn tại; o

Tính đầy đủ (Completeness): Tất cả các số dư tài khoản đã được ghi sổ;

o Tính chính xác (Accuracy): Số dư tài khoản được ghi sổ đúng số tiền;

o Tính phân loại (Classification): Số dư tài khoản đã được phân loại đúng; 29 ĐTNga & TTTrang lOMoAR cPSD| 61236129 Nhóm 2 (tiếp)

o Tính đúng kỳ (Cutoff): Các nghiệp vụ phát sinh gần ngày kết

thúc niên độ kế toán đã được ghi nhận đúng kỳ;

o Sự khớp đúng (Detail Tie-In): Số liệu chi tiết phản ánh đúng

đối tượng và tổng hợp số liệu chi tiết nhất quán với số liệu tổng hợp;

o Giá trị có thể thực hiện được (Realizable Value): Tài sản được

ghi sổ theo giá trị ước tính có thể thực hiện được;

o Quyền và nghĩa vụ (Rights and Obligations): Tài sản thuộc

quyền sở hữu và kiểm soát của đơn vị và công nợ thể hiện nghĩa vụ của đơn vị. 30

Nhóm 3: Các mục tiêu kiểm toán liên quan đến các trình bày và thuyết minh

o Tính hiện hữu, quyền và nghĩa vụ (Occurrence and Rights and Obligations);

o Tính đầy đủ (Completeness); o Tính chính xác và định giá (Accuracy and Valuation).

o Tính phân loại và dễ hiểu (Classification and understandability); 31 ĐTNga & TTTrang lOMoAR cPSD| 61236129

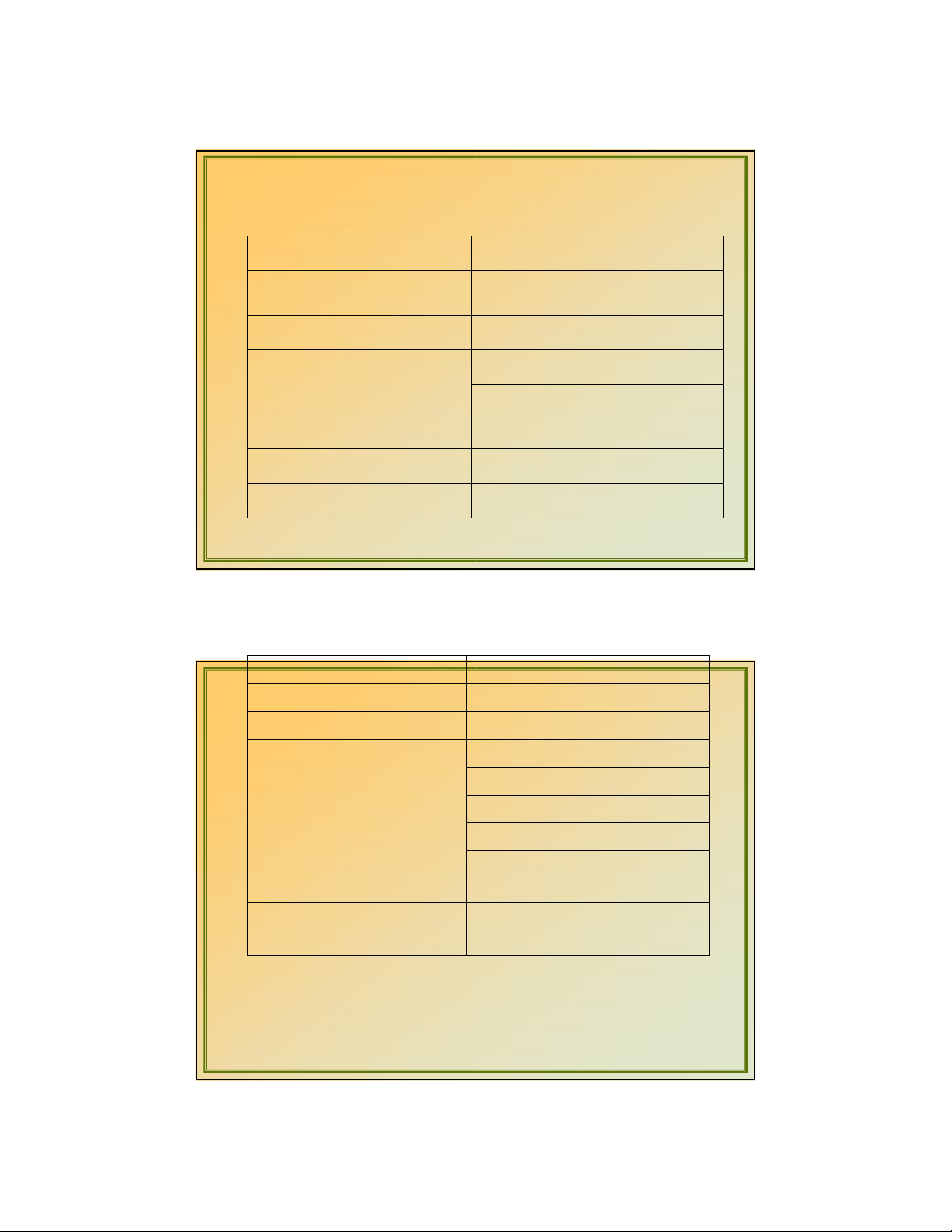

Bảng tổng hợp cơ sở dẫn liệu và mục tiêu kiểm toán

Nhóm 1: Nhóm giao dịch và sự kiện Cơ sở dẫn liệu

Mục tiêu kiểm toán chung Tính có thật/ phát sinh

Tính có thật/ phát sinh (Occurrence) (Occurrence)

Tính đầy đủ (Completeness)

Tính đầy đủ (Completeness) Tính chính xác (Accuracy) Tính chính xác (Accuracy)

Cộng sổ và chuyển sổ (Posting and Summarization)

Tính phân loại (Classification)

Tính phân loại (Classification) Tính đúng kỳ (Cutoff) Tính đúng kỳ (Timing) 32

Bảng tổng hợp cơ sở dẫn liệu và mục tiêu kiểm toán

Nhóm 2: Số dư tài khoản Cơ sở dẫn liệu

Mục tiêu kiểm toán chung

Tính hiện hữu (Existence)

Tính hiện hữu (Existence)

Tính đầy đủ (Completeness)

Tính đầy đủ (Completeness)

Đánh giá và phân bổ (Valuation Tính chính xác (Accuracy) and Allocation)

Tính phân loại (Classification) Tính đúng kỳ (Cutoff)

Sự khớp đúng (Detail Tie-In)

Giá trị có thể thực hiện được (Realizable Value)

Quyền và nghĩa vụ (Rights and Quyền và nghĩa vụ (Rights and Obligations) Obligations) 33 ĐTNga & TTTrang lOMoAR cPSD| 61236129

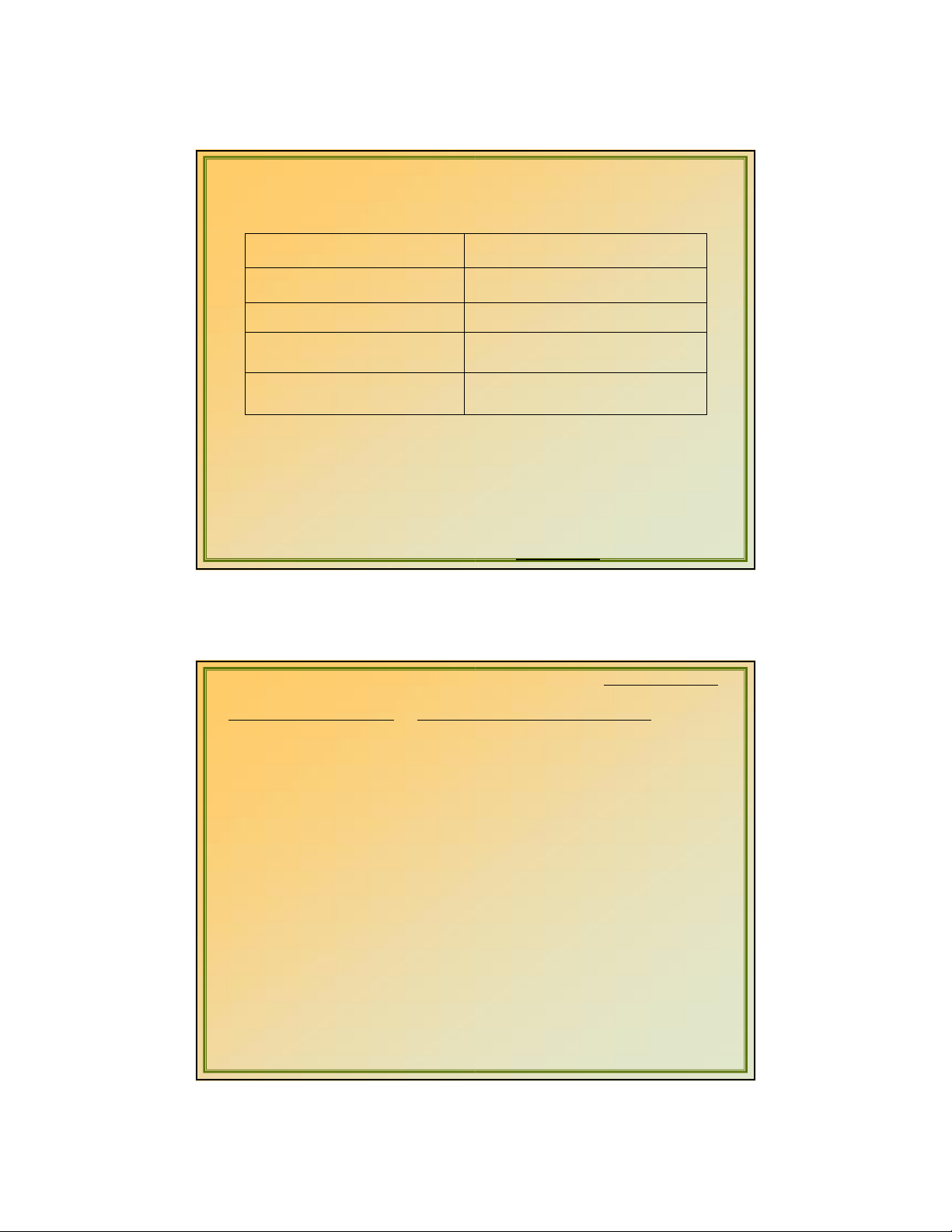

Bảng tổng hợp cơ sở dẫn liệu và mục tiêu kiểm toán

Nhóm 3: Trình bày và khai báo Cơ sở dẫn liệu

Mục tiêu kiểm toán chung

Tính hiện hữu, quyền và nghĩa vụ Tính hiện hữu, quyền và nghĩa vụ Tính đầy đủ Tính đầy đủ

Tính chính xác và định giá

Tính chính xác và định giá

Tính phân loại và dễ hiểu

Tính phân loại và dễ hiểu 34

3. Mục tiêu kiểm toán đặc thù

- Mục tiêu kiểm toán chung được cụ thể hoá vào từng khoản

mục, từng phần hành cụ thể, từng chu trình gọi là mục tiêu kiểm toán đặc thù.

- Mục tiêu kiểm toán đặc thù được xây dựng trên cơ sở mục

tiêu kiểm toán chung và đặc điểm của từng khoản mục hay từng

phần hành cùng cách phản ánh, theo dõi chúng trong hệ thống kế

toán cũng như hệ thống kiểm soát nội bộ nói chung. 35 ĐTNga & TTTrang Ví dụ minh hoạ về lOMoAR cPSD| 61236129

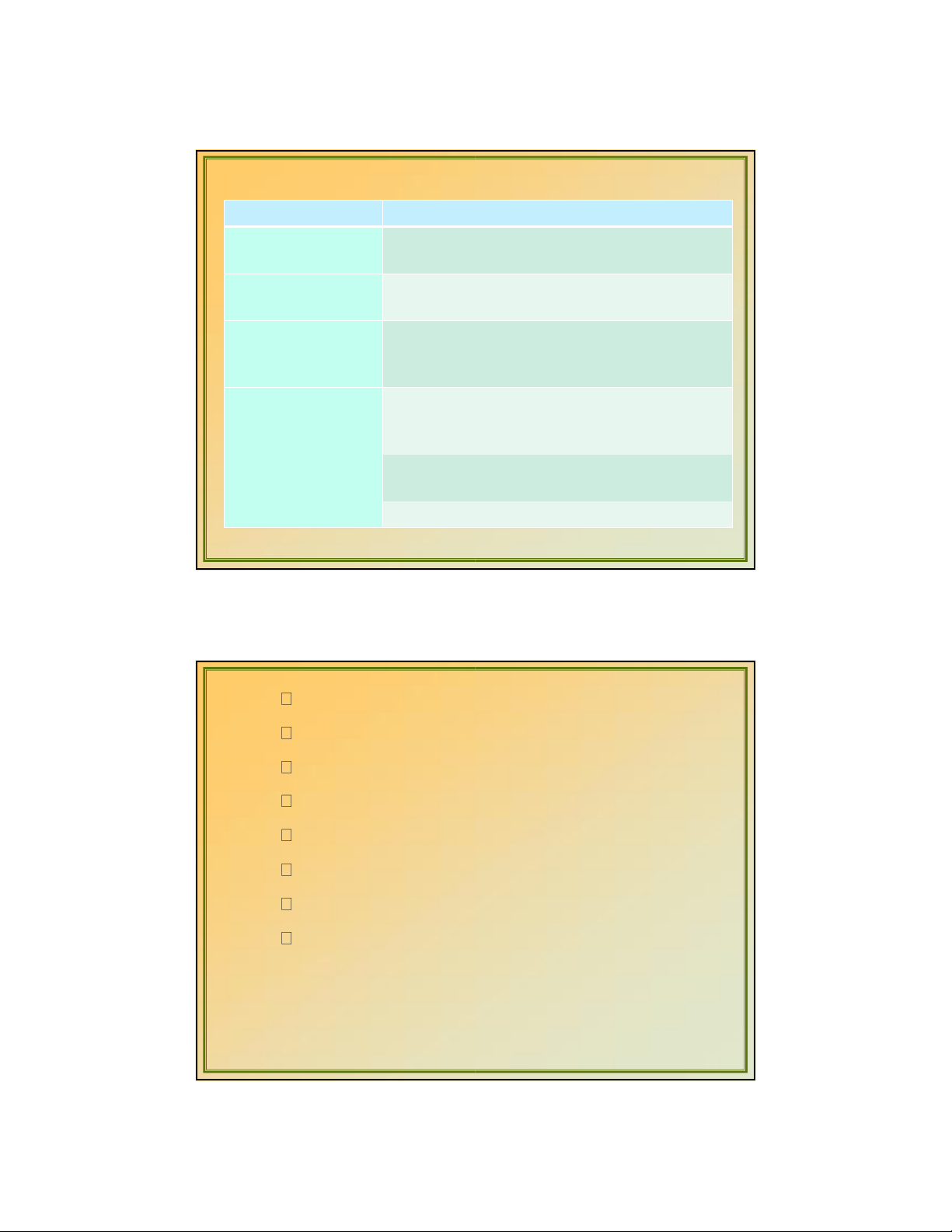

Mục tiêu kiểm toán đặc thù đối với NV bán hàng Mục tiêu K’T chung

Mục tiêu kiểm toán đặc thù Tính có thật

Nghiệp vụ bán hàng đã ghi sổ là doanh thu của số hàng (occurrence)

đã chuyển đến cho khách hàng thật. Tính đầy đủ

Tất cả các nghiệp vụ bán hàng đều đã được ghi sổ. (completeness)

Doanh thu được ghi sổ theo đúng số hàng đã chuyển Tính chính xác

cho khách hàng và được lập hóa đơn và ghi sổ đúng (accuracy) số tiền. Cộng sổ và chuyển sổ

Các nghiệp vụ bán hàng được ghi nhận vào đúng tài (Posting and

khoản phải thu khách hàng và được cộng sổ chính Summarization) xác. Tính phân loại

Các nghiệp vụ bán hàng được phân loại đúng (Classification)

Tính đúng kỳ (Timing) Các nghiệp vụ bán hàng được ghi nhận đúng kỳ 36

IV. CÁC PHƯƠNG PHÁP KỸ THUẬT THU THẬP BẰNG CHỨNG KIỂM TOÁN

Kiểm kê (kiểm tra vật chất) Lấy xác nhận Xác minh tài liệu Quan sát Phỏng vấn Tính toán lại Thực hiện lại Kỹ thuật phân tích 37 ĐTNga & TTTrang lOMoAR cPSD| 61236129

(1) Kiểm tra vật chất (kiểm kê)

* Khái niệm: Là quá trình kiểm kê tại chỗ hay tham gia kiểm kê

các loại tài sản của doanh nghiệp. Kiểm tra vật

chất do vậy thường áp dụng đối với tài sản có dạng

vật chất cụ thể như hàng tồn kho, tài sản cố định,

tiền mặt, giấy tờ thanh toán có giá trị. 38

* Trình tự tiến hành kiểm kê:

- Chuẩn bị kiểm kê: chuẩn bị các tiền đề vật chất và nhân sự cho cuộc kiểm kê.

- Thực hiện kiểm kê: Thực hiện các kỹ thuật trong kiểm kê như:

cân, đong, đo, đếm, ghi chép vào các bảng kê.

- Kết thúc kiểm kê: đưa ra kết luận kiểm kê, lập biên bản kiểm kê,

trong biên bản kiểm kê đưa ra kiến nghị xử lý chênh lệch. ĐTNga & TTTrang 39