Chương 1 Tổng quan về kiểm toán | Môn Kiểm toán căn bản 1 - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Kiểm toán là quá trình thu thập và đánh giá bằng chứng về những thông tin được kiểm tra nhằm xác định và báo cáo về mức độ phù hợp giữa những thông tin đó với các chuẩn mực đã được thiết lập. Quá trình kiểm toán phải được thực hiện bởi các kiểm toán viên đủ năng lực và độc lập. Tài liệu được sưu tầm gồm 30 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: kiểm toán căn bản 1 10 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58759230

Giảng viên: TS. Nguyễn Thị Phương Hồng Company LOGO 1 1 Nội dung môn học CHƯƠNG NỘI DUNG 1

TỔNG QUAN VỀ KIỂM TOÁN 2

KIỂM SOÁT NỘI BỘ 3

ĐÁNH GIÁ RỦI RO – LẬP KẾ HOẠCH KIỂM TOÁN 4

THỰC HIỆN CÁC THỦ TỤC KIỂM TOÁN TIẾP THEO 5

HOÀN THÀNH KIỂM TOÁN 2 lOMoAR cPSD| 58759230 CHƯƠNG I: TỔNG QUAN VỀ KIỂM TOÁN Company LOGO 3 CHƯƠNG I: TỔNG QUAN VỀ KIỂM TOÁN Company LOGO 4 lOMoAR cPSD| 58759230 Nội dung chương 1

1.1 Khái niệm và phân loại kiểm toán

1.2 Vai trò của kiểm toán trong nền kinh tế 1.3 Khuôn khổ pháp lý 1.4 Quy trình kiểm toán. 5

1.1 Khái niệm và phân loại kiểm toán 1.1.1 Khái niệm 1.1.2 Phân loại 6 lOMoAR cPSD| 58759230 1.1.1 Khái niệm

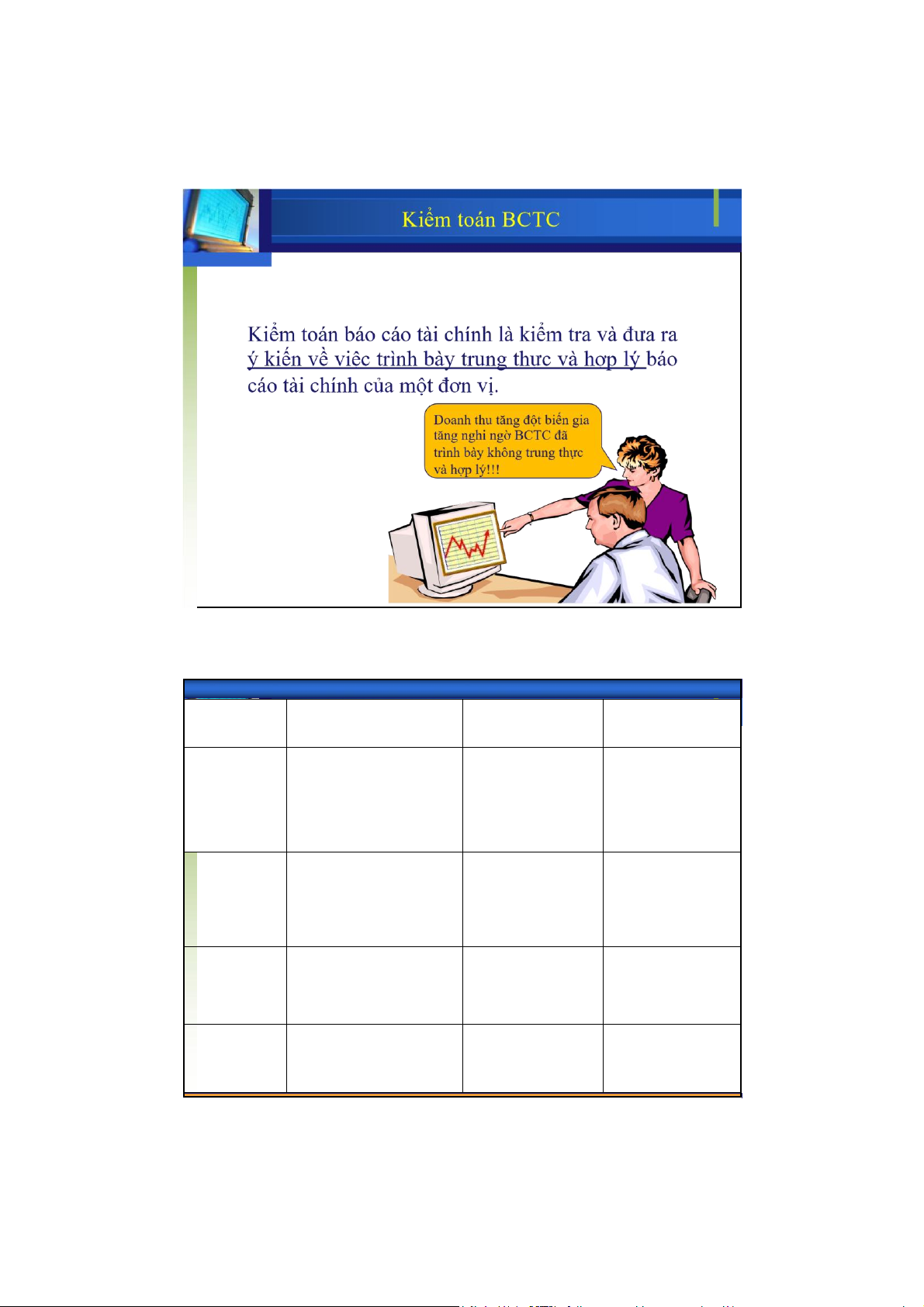

“Kiểm toán là quá trình thu thập và đánh giá bằng

chứng về những thông tin được kiểm tra nhằm xác

định và báo cáo về mức độ phù hợp giữa những

thông tin đó với các chuẩn mực đã được thiết lập.

Quá trình kiểm toán phải được thực hiện bởi các

kiểm toán viên đủ năng lực và độc lập.”

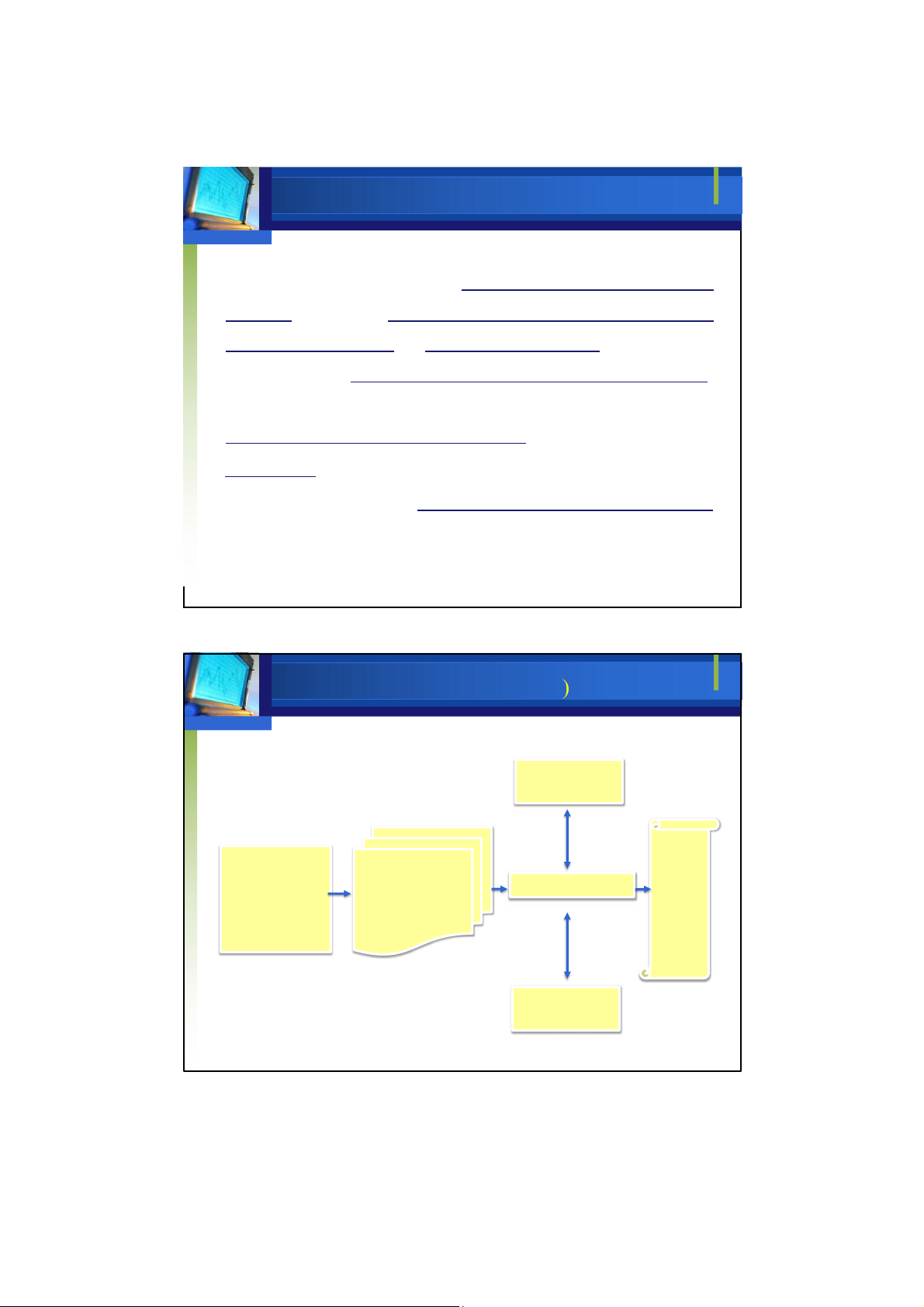

(Arens and Locbbecke, 2012) 7 1.1.1 Khái niệm (tt ) Chuẩn mực đã được thiết lập Kiểm toán Báo viên: Thu thậpvà Mức độ phù hợp cáo - Đủ năng lực đánhgiábằng kiểm - Độ c lập chứngkiểmtoán toán Thông tin cần được xác nhận 8 lOMoAR cPSD| 58759230

1.1.1 Khái niệm – Ví dụ

1) Cơ quanthuếkiểm tra việctuânthủvàchấphành các quyđịnh

vềquyếttoánthuếtrong3năm

( N-2đếnnăm N) củaCông ty CP Dầu khí ABC

2) KTV kiểmtoán BCTC củaNgânhàng TMCP XYZ nămN.

3) Kiểm toánnộibộkiểm tra vàđánhgiáhiệuquảhoạtđộngbán

hàngcủacông ty DEFViệtNam –chinhánhở các tỉnhphía Nam nămN. Yêu cầu: Anh/Chịhãynhậnbiết

các nộidungvề “ Thông tin đượckiểm tra ” ,

“ Chuẩn mực đãđượcthiết lập ” và “ Kiểm toánviên ” là gìtrong các

hoạtđộngkiểmtoánnêutrên? 9

1.1.2 . Phân loại kiểm toán

❖ Theo mục đích kiểm toán ▪ Kiểm toán hoạt động ▪ Kiểm toán tuân thủ ▪

Kiểm toán báo cáo tài chính (BCTC)

❖ Theo chủ thể kiểm toán ▪ Kiểm toán nhà nước ▪ Kiểm toán nội bộ ▪ Kiểm toán độc lập 10 lOMoAR cPSD| 58759230 Kiểm toán hoạt động Kiểm toánhoạtđộng là quátrình kiểm tra và

đánh giávề sự hữuhiệuvàtínhhiệuquả củamột

hoạtđộngcủamộtbộphậnhaytoànbộ tổ chức

để đề xuấtbiệnpháp cải tiến . Cải tiến bằng cách nào? 11 12 lOMoAR cPSD| 58759230 13

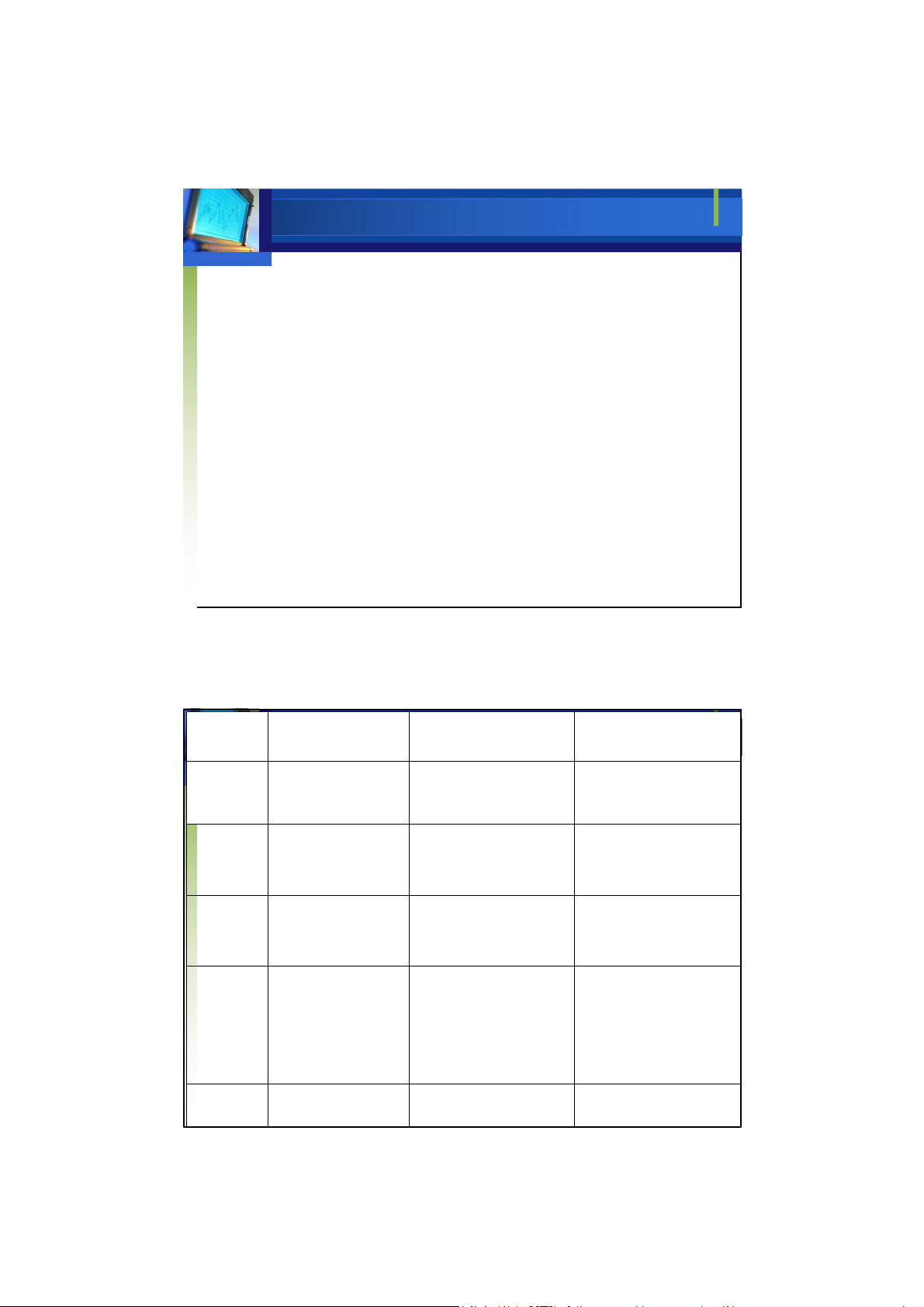

KT HOẠT ĐỘNG KT TUÂN THỦ KT BCTC

- Kiểm tra và đánh giá tính

Kiểm tra đánh giá

Kiểm tra và trình

hữu hiệu và hiệu quả của hoạt

mức độ chấp hành các Mục đích kiểm

bày ý kiến về báo động toán

quy định (lu ật pháp,

cáo tài chính

- Đề xuất phương án cải tiến

quy định của đơn vị)

Phòng ban, đơn vị

Mộthoạtđộng(một dự án, Đối tượng

SXKD, đơn vị hành

phương án SXKD,quy trình Báo cáo tài chính kiểm toán

chính sự nghiệp, đơn

công nghệ, cơ cấu tổ

vị phụ thuộc chức,…)

Tuỳ đối tượng cụ thể ( tiêu Luật kế toán,

Các văn bản có liên Chuẩn mực

chuẩn kĩ thuật, định mức

Chuẩn mực, chế độ

quan ( hợp đồng, quy

kinh tế kĩ thuật, tiêu chuẩn

kế toán hiện hành

chế, luật, văn bản pháp ngành,…) quy khác)

Bên thứ ba: ngân Chủ thể Các nhà quản lí

Các cấp thẩm quyền

hàng, nhà đầu tư, nhà yêu cầu có liên quan cung cấp,… 14 lOMoAR cPSD| 58759230 Kiểm toán Nhà nước Là loạikiểmtoándo các côngchức nhà nước tiến hànhnhằmxemxét việc chấphành các

chính sách,luật lệ, chếđộcủanhànước và đánh

giá hiệuquảhoạtđộnghoặc BCTC tại đơnvị sử

dụngvốnvàkinhphínhànước. 15 Kiểm toán nội bộ

Là loạikiểmtoán do nhânviên củađơnvịthực

hiện,nhằmxemxét,đánhgiá tính hữuhiệucủa

HTKSNB ,tính trung thực,đầyđủcủa các thông

tin trên BCTC, báo cáo kếtoánquản trị hayviệc

thực hiện các nhiệmvụ,quyđịnh …củađơnvị. 16 lOMoAR cPSD| 58759230 Kiểm toán độc lập Là loạikiểmtoánđược tiến hànhbởi các kiểmtoánviênđộc

lập thuộc các tổ chức kiểmtoánđộc lập. 17 KT NỘI BỘ KT NHÀ NƯỚC KT ĐỘC LẬP Người Nhân viên đơn vị

KTV thuộc những tổ thực Công chức nhà nước được phân công

chức kiểm toán độc lập hiện Phạm vi

Chủ yếu là các đơn vị sử Mọi đơn vị, lĩnh vực và

hoạt Nội bộ đơn vị dụng vốn, NSNN

thành phần kinh tế động Chức năng KT hoạt động KT tuân thủ KT BCTC chủ yếu - Kiểm tra gắn liền - Cơ sở tự nguyện và với xử lý sai

- Kiểm tra gắn liền với thỏa thuận sót và cải xử lý - Không gắn liền việc Tính chất tiến hoạt động - Tính chất pháp lý kiểm tra và xử lý sai

- Tính chất pháp cao sót lý hạn chế - Tính chất pháp lý cao Trách nhiệm Với Ban Giám đốc 18 Với Nhà nước Với bên thứ ba lOMoAR cPSD| 58759230

1 .2 Vai trò của kiểm toán trong nền kinh tế

1.2.1 Lịch sử phát triển

1.2.2 Vai trò củakiểmtoán 19 19

1.2.1 Lịch sử phát triển Trên thế giới:

Từ thời Trung Cổ, kiểm toán được thực hiện để thẩm tra

về tính chính xác của các thông tin tài chính

Quy mô doanh nghiệp phát triển, tách rời quyền sở hữu

( kiểm soát) và chức năng quản lý –tác nghiệp

Sự ra đời của thị trường chứng khoán

Việc mở rộng thị trường đầu tư 20 lOMoAR cPSD| 58759230

1.2.1 Lịch sử phát triển (tt) Ở Việt Nam:

Trước thập niên 90 của TK 20, Nhà nước tiến hành thông qua công tác kế toán.

Cuối những năm 1980, Kinh tế thị trường → kiểm toán BCTC.

5/1991: Công ty kiểm toán VN (VACO) ra đời.

1/1994: Ban hành quy chế về hoạt động kiểm toán độc lập.

07/1994: Cơ quan kiểm toán nhà nước trực thuộc Chính phủ được thành lập. 21

1.2.1 Lịch sử phát triển (tt)

10/1997: Bộ tài chính ban hành quy chế kiểm toán nội bộ áp

dụng tại doanh nghiệp nhà nước theo quyết định 832TC/QĐ/CĐKT

9/1999: Ban hành 4 chuẩn mực kiểm toán đầu tiên

3/2004: Ban hành quy chế mới về hoạt động kiểm toán độc lập

4/2005: Thành lập Hội Kiểm toán viên hành nghề Việt Nam (VACPA)

9/2006: Có tất cả 37 chuẩn mực kiểm toán được ban hành

3/2011: Luật kiểm toán độc lập được ban hành

12/2012: BTC sửa đổi và ban hành hệ thống 37 chuẩn mực

kiểm toán Việt Nam áp dụng từ ngày 1/1/2014. 22 lOMoAR cPSD| 58759230

1.2.2 Vai trò của kiểm toán

Nhu cầu của việc ra đời kiểm toán độc lập từ 4 điều kiện sau:

•Mâu thuẫn lợi ích (Conflict of interest): Người sử dụng sẽ

nhận thức được mẫu thuẫn lợi ích có thể xảy ra đối với người lập nên báo cáo tài chính.

•Hậu quả (Consequence): Người sử dụng đưa ra quyết định

quan trọng dựa trên kết quả của thông tin cung cấp.

•Độ phức tạp (Complexity): Thông tin được đề cập đến buộc

người phải có trình độ hiểu biết kế toán ở mức trung bình, có thể hiểu được.

•Sự tách biệt (Remoteness): Sự tách biệt giữa người sử dụng

thông tin và người tạo ra thông tin. 23

1.2.2 Vai trò của kiểm toán

❖ Thông tin đáng tin cậy có vai trò quan trọng đối với

kinh tế, xã hội. Tuy nhiên, rủi ro thông tin ngày càng gia tăng vì:

Sự khó khăn trong việc tiếp cận trực tiếp thông tin

Động cơ của người cung cấp thông tin

Lượng thông tin phải xử lý và độ phức tạp của các nghiệp

vụ kinh tế ngày càng gia tăng

❖ Kiểm toán giúp:

Giảm rủi ro thông tin với chi phí thấp nhất

Nâng cao khả năng và chất lượng quản trị Bảo vệ sự ổn định của nền kinh tế 24 lOMoAR cPSD| 58759230

1.3 Khuôn khổ pháp lý

Môi trường kiểm toán là tổng thể cácnhân

tố kháchquanvà

chủ quanvậnđộngvà

tương táclẫnnhau

có tácđộng trựctiếp

hoặcgián tiếp đếnkiểm toán 25 25

• Phục vụ lợi ích của xã hội:

✓ Kiểm toán chủ yếu phục vụ lợi ích của người sử

dụng kết quả kiểm toán

✓ Kiểm toán đặt lợi ích của XH lên hàng đầu dù

khách hàng là người trả phí kiểm toán 26 26 lOMoAR cPSD| 58759230

Các nhân tố chi phối nghề kiểm toán

❖ Yêu cầu của Xã hội

❖ Yêu cầu của Nhà nước

❖ Yêu cầu của tổ chức nghề nghiệp

▪ Chuẩn mực kiểm toán

▪ Đạo đức nghề nghiệp

▪ Trách nhiệm pháp lý 27 27

• Tiêu chuẩn kiểm toán viên : Cử nhân

✓ KTV phải có trình độ chuyên môn cao kinh tế Chứng chỉ

✓ KTV phải có đạo đức nghề nghiệp KTV Tin học

✓ KTV phải có chứng chỉ Kiểm toán viên Ngoại ngữ Kinh nghiệm làm việc Phẩm chất đạo đức tốt …. 28 28 lOMoAR cPSD| 58759230

“ Sản phẩm ” kiểm toán

✓ Không giới hạn số người sử dụng

✓ Không bị tiêu hao trong quá trình sử dụng

✓ Giá trị càng cao khi càng nhiều người sử dụng

Có hiệp hội nghề nghiệp riêng, có chức năng

Chuyênnghiên cứu để hoàn thiện và thúc đẩy

sự phát triển nghề kiểm toán 29 29

1.3.1. Luật kiểm toán độc lập

❖Luật số: 67/2011/QH12, ngày 29 tháng 03 năm 2011

❖Luật này quy định nguyên tắc, điều kiện, phạm vi, hình

thức hoạt động kiểm toán độc lập; quyền, nghĩa vụ của

kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi

nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam

và đơn vị được kiểm toán. ❖Ví dụ: Điều 9, 10, 13, 14, 15, 20,.. 30 30 lOMoAR cPSD| 58759230

1.3.2 . Quy định về đạo đức nghề nghiệp

❖ Thôngtưvềviệcbanhànhvàcông bố

Chuẩn mực đạo đức nghềnghiệp kế toán,

kiểm toán Việt Nam- Số : 70 /2015/QĐ-BTC ;

Hà Nội,ngày08tháng05năm2015 31 31

1.3.3. Chuẩn mực kiểm toán

❖Hình thức pháp lý của chuẩn mực kiểm toán

Tùy theo mỗi quốc gia khác nhau mà trách nhiệm

nghiên cứu, ban hành và quản lý chuẩn mực kiểm toán

có thể thuộc các tổ chức và cơ quan khác nhau.Có nước,

trách nhiệm này thuộc về tổ chức nghề nghiệp kiểm toán

nhưng có nước lại thộc chính phủ do vậy hình thức pháp

lý của chuẩn mực kiểm toán cũng khác nhau. Ở Việt

Nam, công việc soạn thảo, công bố và quản lý chuẩn

mực kiểm toán hiện nay do Bộ Tài chính chủ trì thực

hiện, do vậy các chuẩn mực kiểm toán hiện nay có giá

trị pháp lý về mặt nhà nước.

❖Ngày 06 tháng 12 năm 2012, Bộ Tài chính đã ban hành ba

mươi bảy (37) chuẩn mực kiểm toán Việt Nam. 32 lOMoAR cPSD| 58759230 32

1.3.3. Chuẩn mực kiểm toán (tt) 1. Khái niệm:

Điều 6 – Luật kiểm toán

Chuẩn mực kiểm toán là những quy định và hướng dẫn về yêu

cầu, nguyên tắc, thủ tục kiểm toán và xử lý các mối quan hệ

phát sinh trong hoạt động kiểm toán mà thành viên tham gia

cuộc kiểm toán và doanh nghiệp kiểm toán, chi nhánh doanh

nghiệp kiểm toán nước ngoài tại Việt Nam phải tuân thủ.

→ CMKiT không phải là những hướng dẫn chi tiết

→ CMKiT chỉ là chuẩn mực tối thiểu, không là lý tưởng 33 33

Hệ thống CMKiT Việt Nam mới ❖ Hệ thống 37

Chuẩn mực kiểm toán theo Thông tư 214/2012/TT-BTC.

❖ Hệ thống 2 Chuẩn mực kiểm toán theo Thông tư 65/2015/TTBTC.

❖ Hệ thống 3 Chuẩn mực kiểm toán theo Thông tư số 66/2015/TT-BTC.

❖ Hệ thống 1 Chuẩn mực kiểm toán theo Thông tư số 67/2015/TT-BTC.

❖ Hệ thống 2 Chuẩn mực kiểm toán theo Thông tư số 68/2015/TT-BTC.

❖ Hệ thống 1 Chuẩn mực kiểm toán theo Thông tư số 70/2015/TT-BTC. 34 lOMoAR cPSD| 58759230 34

Hệ thống CMKiT Việt Nam mới

❖ Trong hệ thống chuẩn mực kiểm toán mới, cách tiếp cận đã thay

đổi mang tính chất áp dụng các kỹ thuật tiên tiến hơn trước.

❖ Trước đây khi tổ chức một cuộc kiểm toán thường dựa vào

phương pháp chọn mẫu, còn hiện nay nền kinh tế thị trường phát

triển đa dạng, chuẩn mực mới yêu cầu phải dùng phương pháp

tiếp cận, đánh giá và xác định rủi ro. Tức là đánh giá toàn bộ hệ

thống kiểm soát nội bộ của một DN từ khâu ban hành nội quy,

quy chế, quy trình xuất nhập, mua bán hàng hóa, tổ chức bộ

máy,… xem khâu nào yếu, nhiều khả năng xảy ra rủi ro thì tập trung để kiểm toán. 35 35

Hệ thống CMKiT Việt Nam mới

❖ Theo CMKiT Việt Nam mới, việc xem xét rủi ro gian lận trước

hết thuộc về trách nhiệm của ban quản trị và ban giám đốc đơn

vị được kiểm toán. Đối với trách nhiệm của kiểm toán viên,

kiểm toán viên phải đạt được sự đảm bảo hợp lý về việc có

những sai sót trọng yếu do gian lận hoặc nhầm lẫn hay không,

xét trên phương diện tổng thể.

❖ Do những hạn chế vốn có của kiểm toán, kể cả những cuộc kiểm

toán được lập kế hoạch và thực hiện theo CMKiT Việt Nam vẫn

có những sai sót làm ảnh hưởng trọng yếu đến báo cáo tài chính

sẽ không được phát hiện, đặc biệt là các sai sót do gian lận. 36 lOMoAR cPSD| 58759230 36

Hệ thống CMKiT Việt Nam mới

❖ Đối với trách nhiệm của kiểm toán viên, kiểm toán viên phải thu

thập đầy đủ bằng chứng kiểm toán thích hợp liên quan đến số

dư đầu kỳ có sai sót ảnh hưởng trọng yếu đến báo cáo tài chính

kỳ hiện tại, xem xét các chính sách kế toán kỳ trước có được áp

dụng nhất quán trong kỳ hiện tại hay không, các thay đổi chính

sách kế toán đã được trình bày đầy đủ hay chưa…

❖ CMKiT Việt Nam mới cũng quy định những nội dung liên quan

đến kiểm tra giao dịch và các số dư với các bên liên quan, các

sự kiện phát sinh sau ngày kết thúc kỳ kiểm toán, thu thập giải trình bằng văn bản… 37 37

Hệ thống CMKiT Việt Nam mới

❖Cách tiếp cận mới này sẽ nâng cao kỹ năng xét đoán

chuyên môn, kỹ năng đánh giá và nâng cao trách nhiệm

của kiểm toán viên (KTV).

❖Báo cáo kiểm toán theo chuẩn mực mới cũng đòi hỏi

trách nhiệm cao hơn của DN là đơn vị phải lập và trình

bày một cách trung thực, hợp lý tình hình tài sản, vốn

và kết quả kinh doanh trên BCTC.

❖Như vậy chuẩn mực mới giúp nâng cao trách nhiệm

của tất cả các bên liên quan: KTV, công ty kiểm toán và DN khách hàng. lOMoAR cPSD| 58759230 38 38

Hệ thống CMKiT Việt Nam mới

❖ Ý kiến kiểm toán cũng có những thay đổi lớn.

❖ Cụ thể, quy định trước đây chia ý kiến kiểm toán làm 4 loại,

gồm: chấp nhận toàn phần, ngoại trừ, không chấp nhận và từ chối cho ý kiến.

❖ Để hướng đến mục tiêu các BCTC khi đã đưa ra xã hội phải

phản ánh trung thực và hợp lý, người làm BCTC phải gắn trách

nhiệm của mình vào sản phẩm, chuẩn mực mới quy định chỉ có

2 loại ý kiến là “chấp nhận toàn phần” và “không phải là chấp

nhận toàn phần”, và chủ yếu BCTC và BCKT phải đạt được ý

kiến chấp thuận toàn phần – là mục đích và yêu cầu của xã hội

đối với BCTC sau kiểm toán. 39 39

Tài liệu liên quan:

-

Đáp án đề thi học kỳ 2 năm học 2015-2016 | Môn Kiểm toán căn bản 1 - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

90 45 -

Tổng quan về kiểm toán báo cáo tài chính | Môn Kiểm toán căn bản 1 - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

90 45 -

Đáp án môn Kiểm toán 1 Học kỳ 2 | Môn Kiểm toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

230 115 -

Bộ đề thi trắc nghiệm môn kiểm toán – Môn Kiểm toán căn bản| Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

1.2 K 623