Chương 2 Chu trình doanh thu của Công ty Dutch Lady

Tổng quan Chu trình doanh thu bao gồm các nghiệp vụ kinh tế liên quan đến việc cung cấp hàng hóa, dịch vụ và thu tiền bao gồm các nhiệm vụ chính: - Nhận và xử lý đơn đặt hàng của khách hàng - Lập lệnh bán hàng và phiếu xuất kho - Lập hoá đơn giá trị gia tăng. - Xuất hàng, giao hàng đến nơi yêu cầu - Ghi nhận các nghiệp vụ bán chịu vào các Số tài khoản có liên quan (nếu công ty bán chịu) - Ghi nhận các khoản giảm trừ doanh thu, các khoản giảm trừ nợ phải thu nếu nó có phát sinh. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Tài liệu Tổng hợp 3.3 K tài liệu

Trường: Tài liệu khác 3.6 K tài liệu

Tác giả:

Preview text:

Chương 2 : CHU TRÌNH DOANH THU TẠI CTY DUTCH LADY

2.1 .Mô tả chu trình Tổng quan

Chu trình doanh thu bao gồm các nghiệp vụ kinh tế liên quan đến việc cung cấp

hàng hóa, dịch vụ và thu tiền bao gồm các nhiệm vụ chính:

- Nhận và xử lý đơn đặt hàng của khách hàng

- Lập lệnh bán hàng và phiếu xuất kho

- Lập hoá đơn giá trị gia tăng.

- Xuất hàng, giao hàng đến nơi yêu cầu

- Ghi nhận các nghiệp vụ bán chịu vào các Số tài khoản có liên quan (nếu công ty bán chịu)

- Ghi nhận các khoản giảm trừ doanh thu, các khoản giảm trừ nợ phải thu nếu nó có phát sinh

- Thu tiền của khách hàng và ghi số kế toán nghiệp vụ khách hàng thanh toán.

Các bộ phận có liên quan đến hoạt động bán chịu:

- Bộ phận và xử lý đơn đặt hàng của khách hàng và lập lệnh bán hàng

- Bộ phận xét duyệt nghiệp vụ bán chịu

- Bộ phận lập phiếu xuất kho và hoá đơn GTGT -Bộ phận kho - Bộ phận vận chuyển

- Kế toán tổng hợp, kế toán thanh toán, kế toán vật tư thành phẩm và kế toán kho.

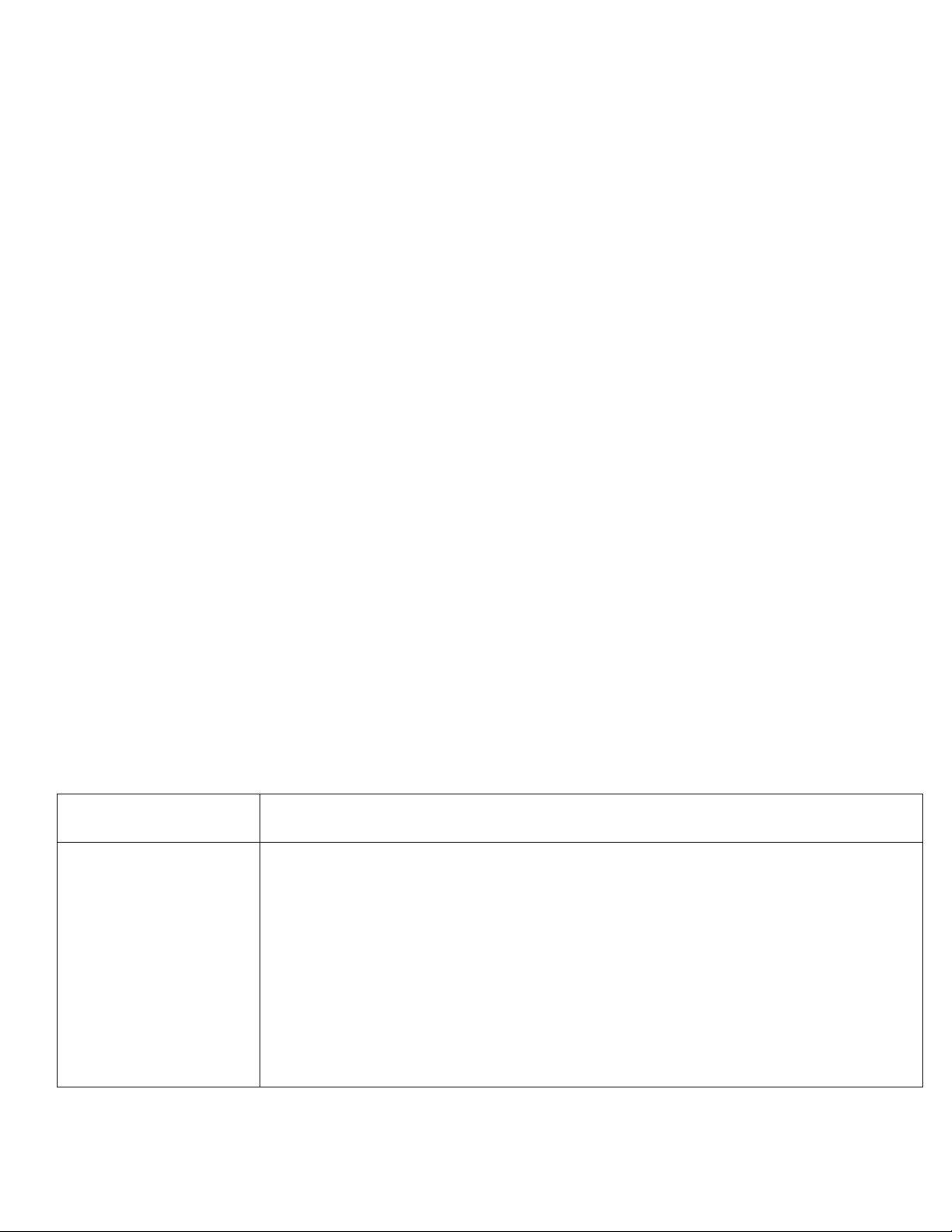

2.1.1.Yêu cầu quản lý và nhu cầu thông tin trong chu trình Các hoạt động

Thông tin cần thiết cho hoạt động quản lý

Hoạt động đặt hàng

- Thông tin về hàng hóa cần bán (tên hàng, số lượng, đơn giá, thời gian giao

hàng, địa điểm giao hàng).

- Thông tin về hàng tồn kho (tên hàng, số lượng, đơn giá).

- Thông tin về khách hàng (tên, địa điểm, mã số thuế, số dư nợ phải thu, số tài khoản).

- Thông tin về nợ phải thu (khách hàng, thời hạn thanh toán, số dư nợ chi tiết

theo từng khách hàng, tuổi nợ).

- Tổng hợp tình hình đặt hàng hàng tháng theo từng khách hàng.

Hoạt động lập hóa - Thông tin về hàng hóa (tên hàng, số lượng, đơn giá, tổng thành tiền). đơn

- Thông tin về khách hàng (tên, địa chỉ, mã số thuế, thời hạn thanh toán,

phương thức thanh toán, số tài khoản).

Hoạt động xuất kho, - Thông tin về hàng hóa cần xuất (tên hàng, số lượng, đơn giá, thời gian giao giao hàng

hàng, địa điểm giao hàng, người giao hàng).

- Thông tin về khách hàng (tên, địa chỉ)

Hoạt động Ghi sổ

- thông tin về hàng tồn kho (hàng hóa, số lượng, trạng thái tồn tại như ở

kho,cửa hàng hay hàng đang chuyển), doanh thu (mặt hàng, khách hàng, khu

vực, kênh phân phối), giá vốn hàng bán(mặt hàng, nhóm hàng)

-Thông tin về nợ phải thu ( khách hàng, thời hạn thanh toán, số dư nợ phải thu

chi tiết theo từng khách hàng, tuổi nợ).

- Tổng hợp theo dõi chi tiết theo từng hóa đơn, theo dõi số dư tổng hợp.

Hoạt động thu tiền

- Thông tin về khách hàng (tên, địa chỉ, mã số thuế, thời hạn thanh toán, phương thức thanh toán).

- Thông tin vế nợ phải thu (khách hàng, thời hạn thanh toán, số dư nợ phải thu

chi tiết theo từng khách hàng, tuổi nợ).

- Thông tin về hóa đơn (số HĐ, ngày HĐ, tên hàng, số lượng, giá mua tổng số tiền, khách hàng).

- Thông tin về phương thức thanh toán.

- Tổng hợp quá trình thu tiền theo từng khách hàng.

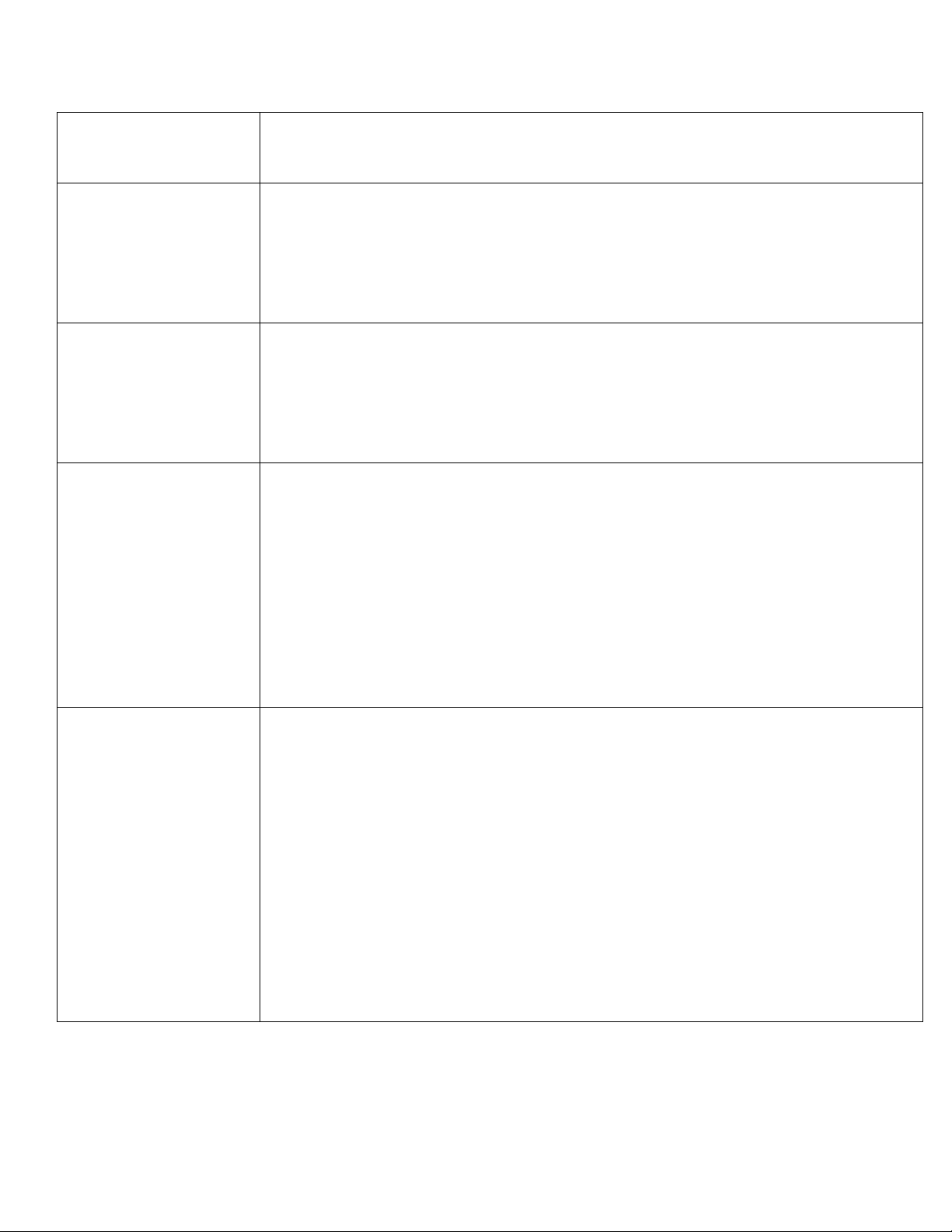

2.1.2.Xác định các chứng từ sử dụng: BẢNG CHỨNG TỪ CHỨNG TỪ NƠI LẬP NƠI DUYỆT

SỬ DỤNG Ở HOẠT MỤC ĐÍCH ĐỘNG

Đơn đặt Bộ phận bán Bộ phận kinh -Hoạt động nhận đặt -Ghi nhận sự đặt hàng của KH hàng hàng doanh hàng,

(mặt hàng, SL, chủng loại, thông tin của KH) -Xuất kho

-Để xem xét khả năng thanh toán của khách hàng

-Làm căn cứ để lập phiếu xuất kho Phiếu xuất Bộ phận kho -Xuất kho -Ghi số hàng thực xuất kho (thủ kho lập) -Lâp hóa đơn

-Làm căn cứ lập hóa đơn bán hàng -Giao hàng

-Kiêm luôn chức năng của - Ghi sổ phiếu giao hàng cho khách hàng

Hóa đơn Phòng kế toán Phòng kế toán -Giao hàng

-Để khách hàng làm căn cứ để

bán hàng lập (kế toán ( Kế toán trưởng )

thanh toán công nợ cho công ( Hđ GTGT) kho lâp) -Ghi sổ

ty, -làm chứng từ để kê khai và nộp thuế,

-Làm căn cứ để ghi nhận doanh thu .

Biên bản Phòng kế toán ( Giám đốc -Thu tiền

-Để đối chiếu số trên sổ sách

đối chiếu kế toán công nợ

của công ty với số theo ghi công nợ lập) chép của khách hàng

-Làm căn cứ để khách hàng thanh toán nợ Phiếu thu Phòng kế toán ( -Thu tiền

-Ghi nhận số tiền thực thu từ kế toán tiền khách hàng lập )

-Làm căn cứ ghi sổ quỹ , sổ chi tiết liên quan

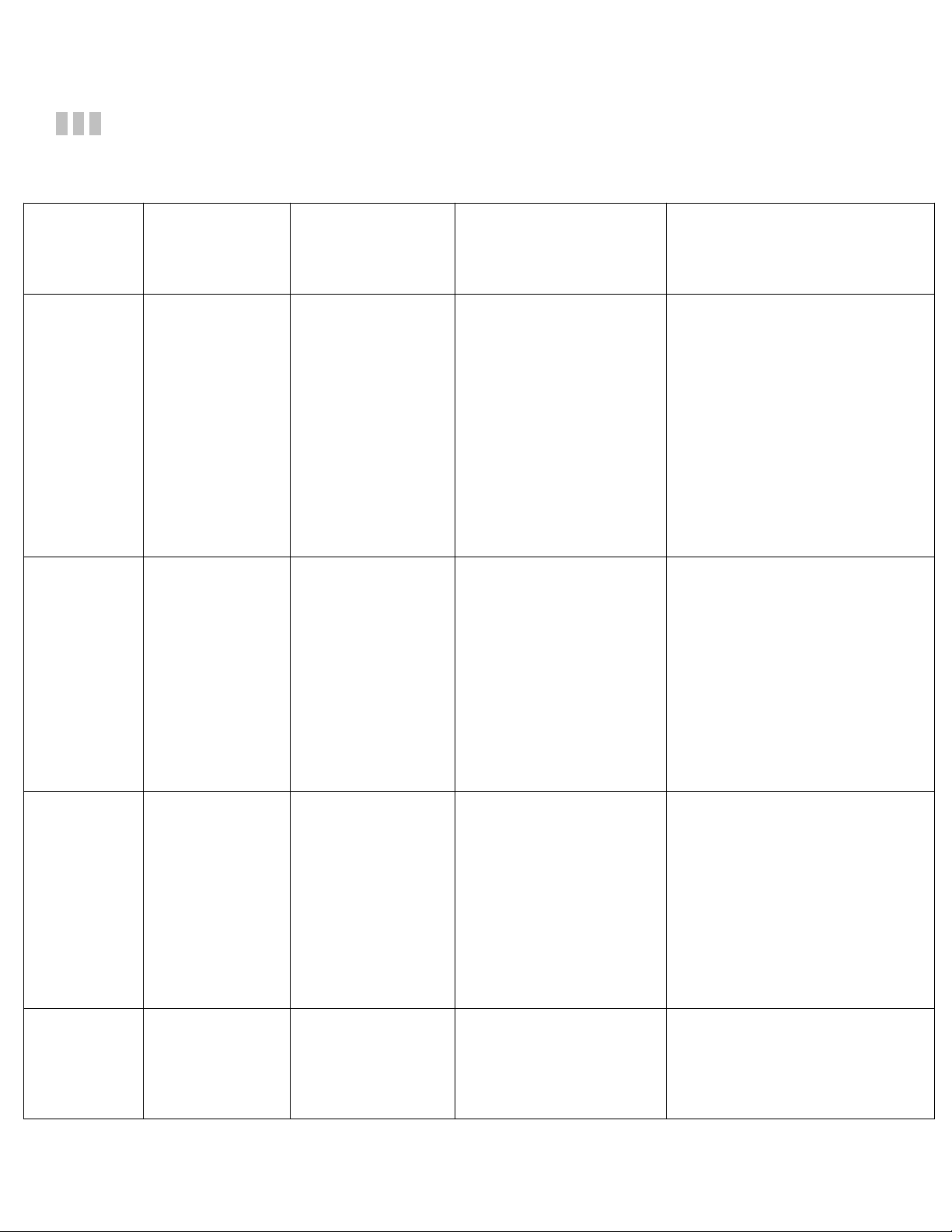

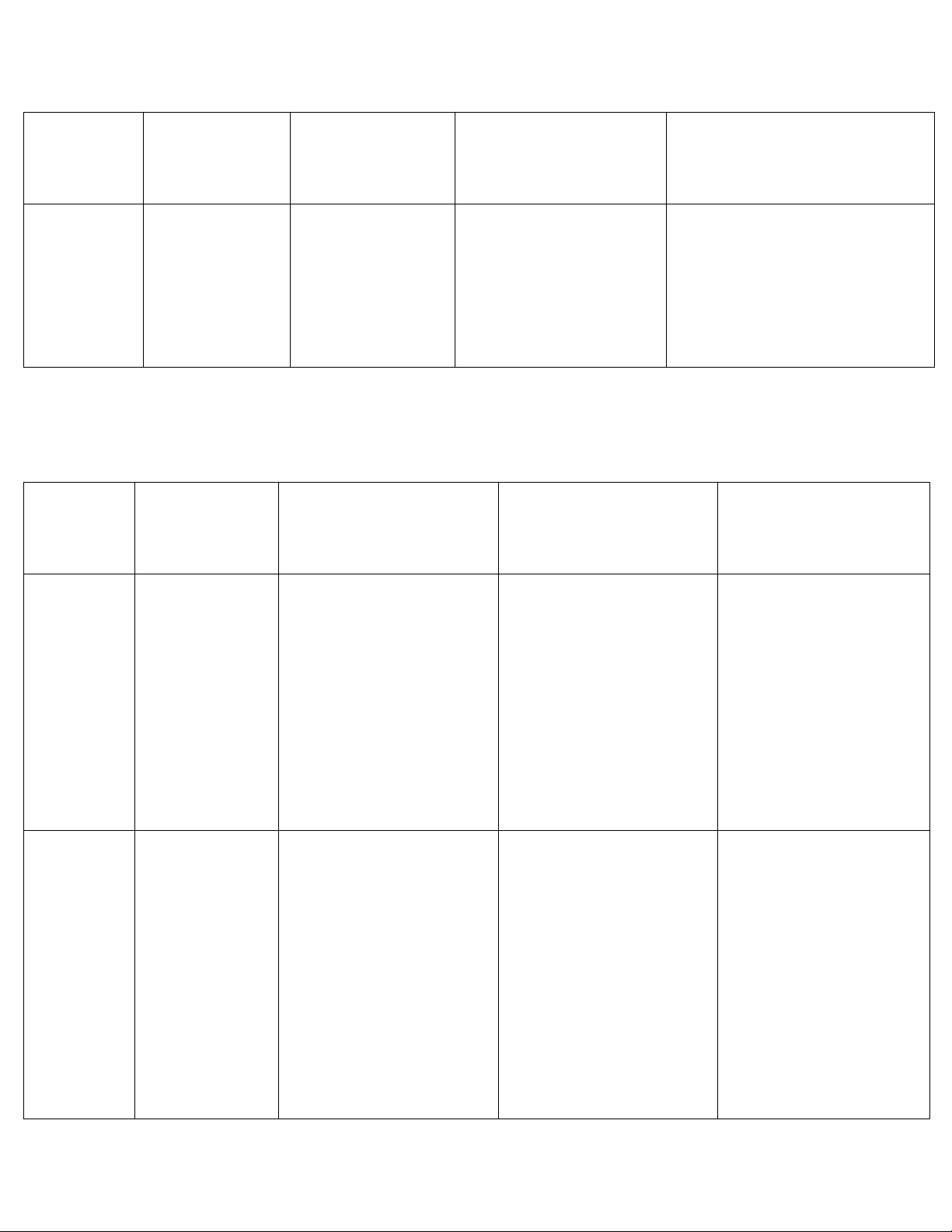

2.1.3.Hoạt động kiểm soát trong chu trình Mục tiêu kiểm Hoạt động Rủi ro Nguyên nhân

Thủ tục kiểm soát soát -Ghi nhận

-NVBH ghi nhận thông Khách hàng không tự - Khách hàng tự lập thông tin đặt tin không chính xác về

lập đơn đăt hàng mà gọi đơn đặt hàng hoặc gửi hàng kịp thời,

việc đặt hàng ( sai về điện thoại

phiếu yêu cầu đến công

chính xác, hợp mặt hàng, chủng loại, số ty Nhận đặt lệ. lượng) ghi nhận không hàng của -Bán được

chính xác về KH(tên, địa KH hàng cho chỉ, mã số thuế…) những KH có - Phiếu XK và Hóa đơn đủ khả năng đã lập không hợp lệ mua hàng

Phòng ngừa và - Thủ kho xuất không - Thiếu chứng từ đầu - Khách hàng tự lập Xuất kho

phát hiện rủi ro chính xác về hàng

vào(Khách hàng không đơn đặt hàng hoặc gửi

trong quá trình hóa( số lương,chủng

tự lập đơn đăt hàng mà

phiếu yêu cầu đến công xuất kho .Để loại.. )mà khách hảng gọi điện thoại) ty giảm thiểu tối yêu câu - Khách hàng không tự - Khách hàng tự lập đa mức thiệt

- Rủi ro xuất kho không lập đơn đăt hàng mà gọi đơn đặt hàng hoặc gửi hại cho công ty hợp lệ điện thoại

phiếu yêu cầu đến công

-Rủi ro xuất hàng nhiều ty - Thủ kho kiêm nhiệm

hơn số ghi nhận thực tế

chức năng giữa xuất kho - Tách biệt trách nhiệm - Không có cơ sở đối

và ghi nhận số thực tế và nhân viên ghi sổ chiếu so sánh kiểm tra xuất

- Tạo thêm 1 liên để lưu về sau - Không lưu hóa đơn ở bộ phận kế toán kho

Thực hiện kịp - Không có cơ sở đối

- Không lưu chứng từ Đ - Lưu chứng từ ĐĐH thời, đúng và

chiếu , không kiểm soát Đh chính xác.

được cơ sở đối chiếu - Không có phiếu gia Giao hàng Đảm bảo an - Không có cơ sở đối hàng - Lập phiếu giao hàng

toàn hàng hóa chiếu, xác nhận nghiệp

trong quá trình vụ bán hàng giao hàng

Theo dõi chính - Ghi nhận nghiệp vụ - Thiếu chứng từ đầu - Khách hàng tự lập Ghi sổ xác, kịp thời, bán hàng không chính

vào( Khách hàng không đơn đặt hàng hoặc gửi đầy đủ khoản xac

tự lập đơn đăt hàng mà

phiếu yêu cầu đến công phải thu KH , - Chuyển dữ liệu công gọi điện thoại) ty Doanh thu , nợ sai, không kịp thời. - Cuối tháng mới lập

- Chuyển dữ liệu/ sổ chi GVHB, HTK

bảng đối chiếu công nợ

tiết kịp thời, hàng ngày. Đói chiếu công nợ KH định kỳ. -Ghi chép thu - Thất thoát tiền, - Thủ quỹ không lưu - Phân chia trách nhiệm tiền kịp phiếu thu, không có cơ giữa giữ tiền,ghi

thời,chính xác, - Lạm dụng tiền.

sở đối chiếu.Thủ quỹ chép,theo dõi thu tiền. đầy đủ. -Không kiêm nhiệm chức năng Thu tiền xảy ra mất mát giữa giữ tiền,ghi -Kiểm kê quỹ, đối tiền chép,theo dõi thu tiền. chiếu với ghi chép của kế toán. Hạn chế các

- Tiền được lưu tại quỹ, thanh toán trực tiếp không kiểm kê thường bằng tiền mặt. xuyên.

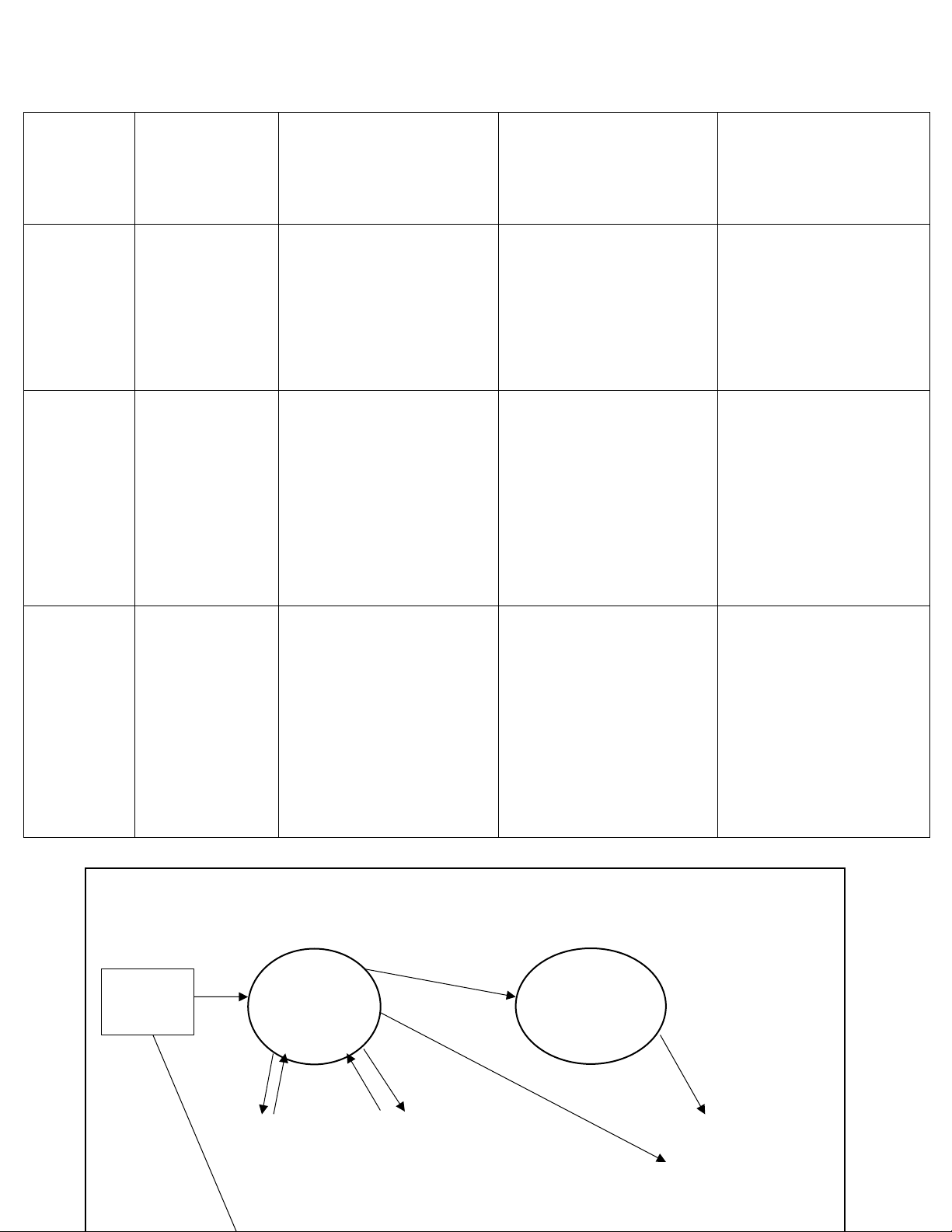

2.2.Sơ đồ dòng dữ liệu Khách Đặt Xuất kho hàng hàng giao hàng Chu trình Chu CP trình SX Lập hóa đơn theo dõi công nợ Thu Ngân tiền Hệ thống tổng hàng hợp, lập BC Hệ thống lương Chu trình doanh thu

Mối quan hệ giữa chu trình doanh thu và các chu trình, đối tượng khác được mô tả

khái quát ở sơ đồ sau: Khách hàng Thanh toán Ngân hàng Đặt hàng Thanh toán Cung cấp HH/DV Chu trình doanh thu Chu trình Y/c mua chi phí Dữ hàng liệu Hệ thống kế toán Doanh số tổng hợp, lập báo tính lương cáo Y/c sản Chu trình xuất sản xuất Chu trình sản xuất

Sơ đồ cấp 0 hoạt động và dòng thông tin trong chu trình doanh thu

Hoạt động và dòng thông tin trong chu trình

Quá trình bán hàng, cung cấp hàng hóa, dịch vụ và thu tiền sẽ trải qua bốn hoạt động

chính: (1) nhận đặt hàng, (2) Xuất kho, cung cấp hàng hóa, dịch vụ, (3) lập hóa đơn, theo

dõi công nợ, (4) thu tiền.

Trình tự thực hiện các hoạt động có thể thay đổi tùy theo đặc điểm kinh doanh của

từng doanh nghiệp. Tuy nhiên, về mặt tổng quát, mỗi hoạt động đều thực hiện những

chức năng riêng, sẽ có các dòng thông tin, dữ liệu mang các nội dung nhất định đi vào

làm cơ sở cho việc thực hiện chức năng đó. Từ đó tạo ra các dòng thông tin thể hiện chức

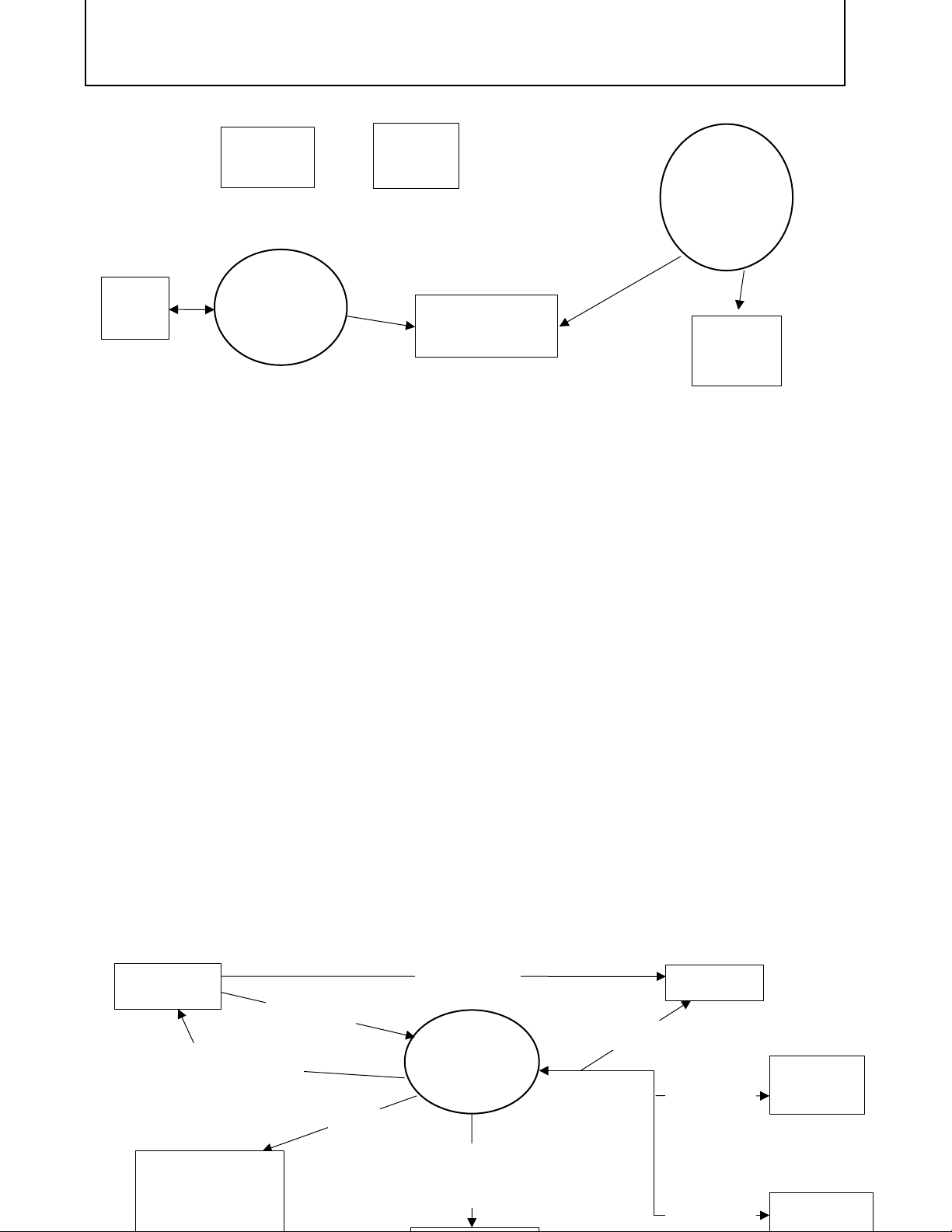

năng của từng hoạt động và cung cấp cho các hoạt động khác bên trong và bên ngoài chu trình. Khách hàng Chu trình chi phí/Chu trình SX Đặt hàng Yêu cầu hàng hóa/TP Đặt hàng Đặt hàng được Cung cấp chấp thuận HH/DV Thanh toán Đặt hàng được chấp thuận Đặt hàng đã thực hiện Thu tiền Lập hóa Thông tin sẽ đơn theo Thanh thanh toán dõi công nợ toán/tiền Doanh số lương Ngân hàng Hệ thống kế toán/ lập BC Hệ thống lương

2.2.1. Hoạt động nhận đặt hàng

Hoạt động đầu tiên bắt đầu cho chu trình doanh thu là hoạt động nhận đặt hàng. Hoạt

động này sẽ tiếp nhận các yêu cầu của khách hàng, xem xét khả năng, điều kiện để đáp

ứng các yêu cầu của khách hàng và thông tin cho khách hàng kết quả xử lý yêu cầu đặt hàng của khách hàng.

Dòng dữ liệu đi vào làm cơ sở cho hoạt động đặt hàng thực hiện là các yêu cầu về

hàng hóa, dịch vụ từ khách hàng chuyển đến.

Các nội dung thực hiện trong hoạt động đặt hàng có thể biểu diễn trong sơ đồ dòng dữ liệu sau: Khách hàng Đặt hàng Dữ liệu hàng hóa Kiểm tra hàng Dữ liệu hóa khách hàng Trả lời đặt hàng Dữ liệu kiểm tra Dữ liệu Xử lý giao Kiểm tra kiểm tra hàng khách hàng Dữ liệu Thông báo khách hàng kết quả ĐH đươc chấp nhận ĐH đươc Đặt hàng chấp nhận Chu trình Xử lý xuất chi phí/chu kho Xử lý lập hóa đơn trình sx

Sơ đồ dòng dữ liệu cấp 1 xử lý đặt hàng

2.2.2Hoạt động xuất kho, cung cấp hàng hóa dịch vụ:

Hoạt động này sẽ tiến hành xuất kho, giao hàng hoặc thực hiện các lao vụ, dịch vụ

cung cấp cho khách hàng, đồng thời xác nhận được nội dung thực hiện thực tế của quá

trình cung cấp hàng hóa, dịch vụ.

Dòng thông tin đi vào làm cơ sở cho hoạt động này thực hiện là dòng thông tin mang

nội dung cho phép nghiệp vụ bán hàng được thực hiện từ hoạt động đặt hàng chuyển đến,

đảm bảo cho sự vận động của hàng hóa, quá trình cung cấp dịch vụ cho khách hàng đã được xét duyệt.

Các nội dung thực hiện trong hoạt động cung cấp hàng hóa, dịch vụ có thể biểu diễn

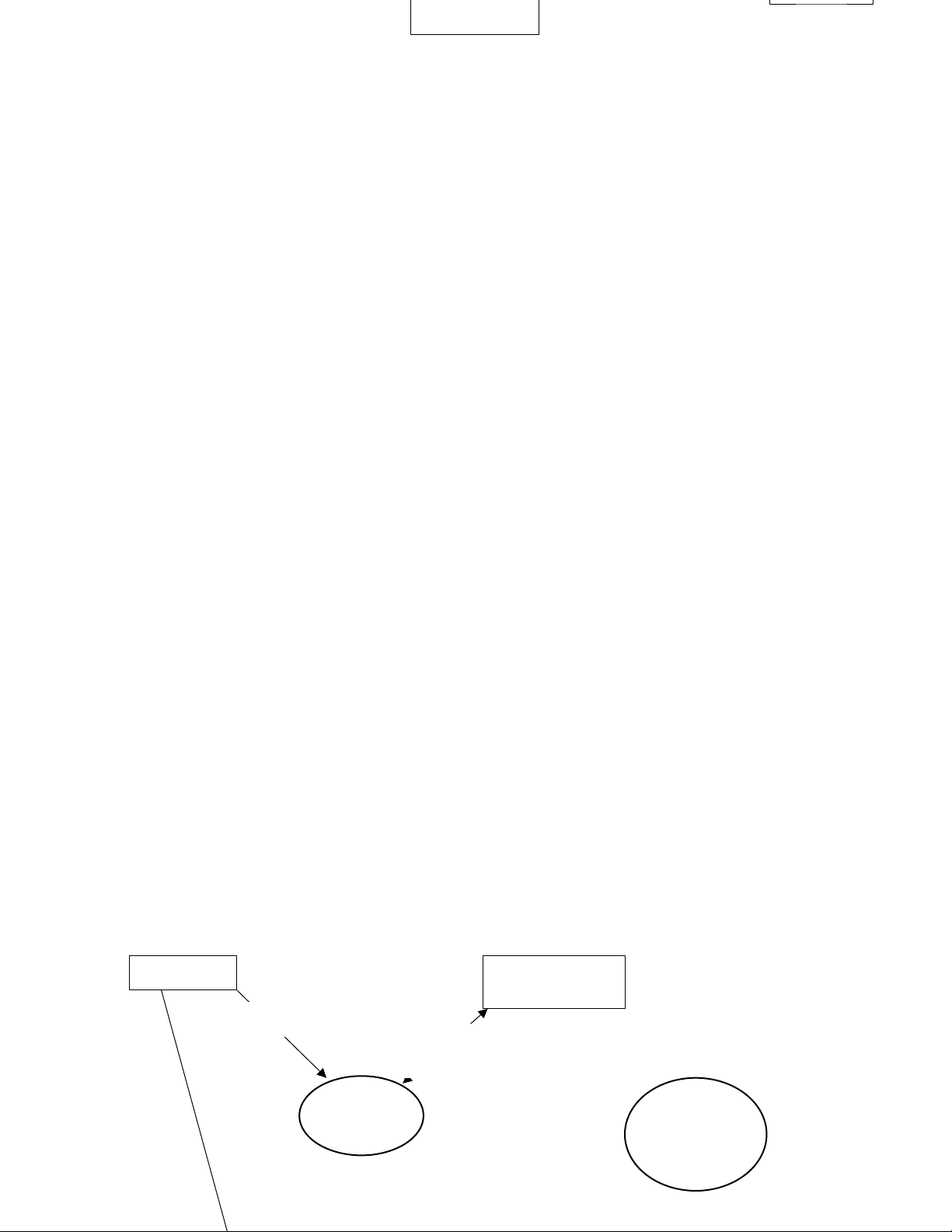

trong sơ đồ dòng dữ liệu: Xuất hàng Xuất kho hàng hóa Đặt hàng Từ xử lý đặt chấp thuận hàng Xuất kho Đặt hàng được chấp thuận Giao hàng Tới xử lý lập hóa Giao hàng đơn Xác nhận Giao hàng nhận hàng Khách hàng

Sơ đồ dòng dữ liệu cấp 1 xử lý xuất kho, cung cấp hàng hóa, dịch vụ

2.2.3.Hoạt động lập hóa đơn, theo dõi công nợ:

Hoạt đông này sẽ tổ chức ghi nhận nghiệp vụ bán hàng, cung cấp dịch vụ đã được thực

hiện nhằm xác nhận, theo dõi, quản lý và đánh giá quá trình bán hàng, cung cấp dịch vụ

cho khách hàng. Cơ sở để thực hiện hoạt động này là dòng thông tin cho phép nghiệp vụ

bán hàng được thực hiện nhận từ hoạt động đặt hàng, và dòng thông tin xác nhận nội

dung công việc đã thực tế thực hiện từ hoạt động cung cấp hàng hóa, dịch vụ chuyển đến.

Các nội dung thực hiện trong hoạt động này có thể biễu diễn trong sơ đồ dòng dữ liệu sau: Từ xử lý đặt hàng Đặt hàng Từ xử lý xuất chấp thuận kho cung cấp hàng Đối chiếu Xuất kho và xác nhận gửi hàng Khách hàng DL Bán hàng hoàn thành (Hóa đơn) Theo dõi nợ Lập hóa Bán hàng đơn bán hoàn thành hàng BH Sổ kế toán Hệ thống kế toán tổng hợp/ Ht lương

Sơ đồ dòng dữ liệu cấp 1 xử lý hóa đơn, theo dõi công nợ

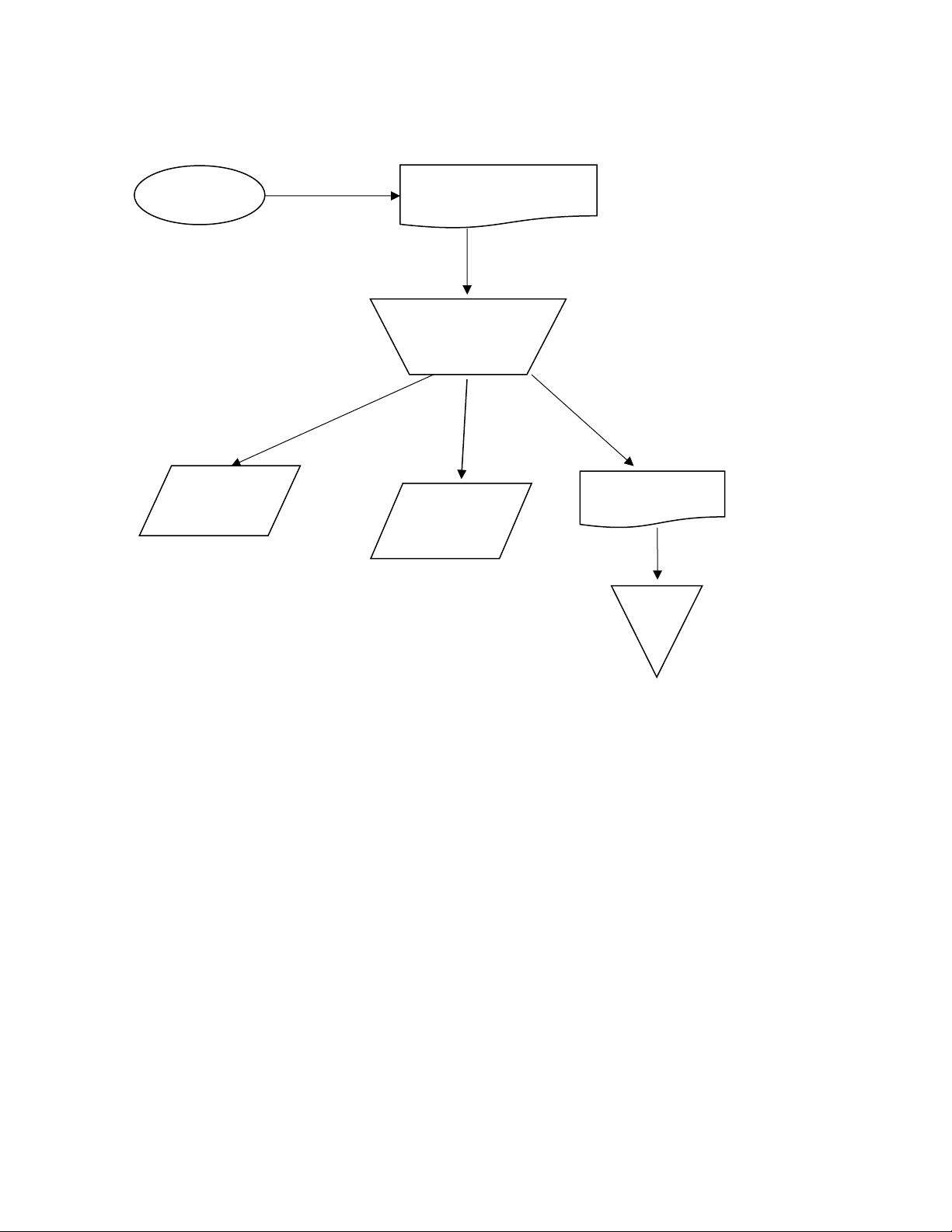

2.2.4.Hoạt động thu tiền:

Căn cứ vào nội dung hoạt động bán hàng đã thực hiện và được tổ chức theo dõi để

thực hiện hoạt động thu tiền của khách hàng. Yêu cầu của hoạt động thu tiền là đảm bảo

thu đầy đủ, chính xác, kịp thời những hoạt động bán hàng, cung cấp dịch vụ đã thực hiện

cũng như phản ánh đúng thực tế tình hình thanh toán của khách hàng.

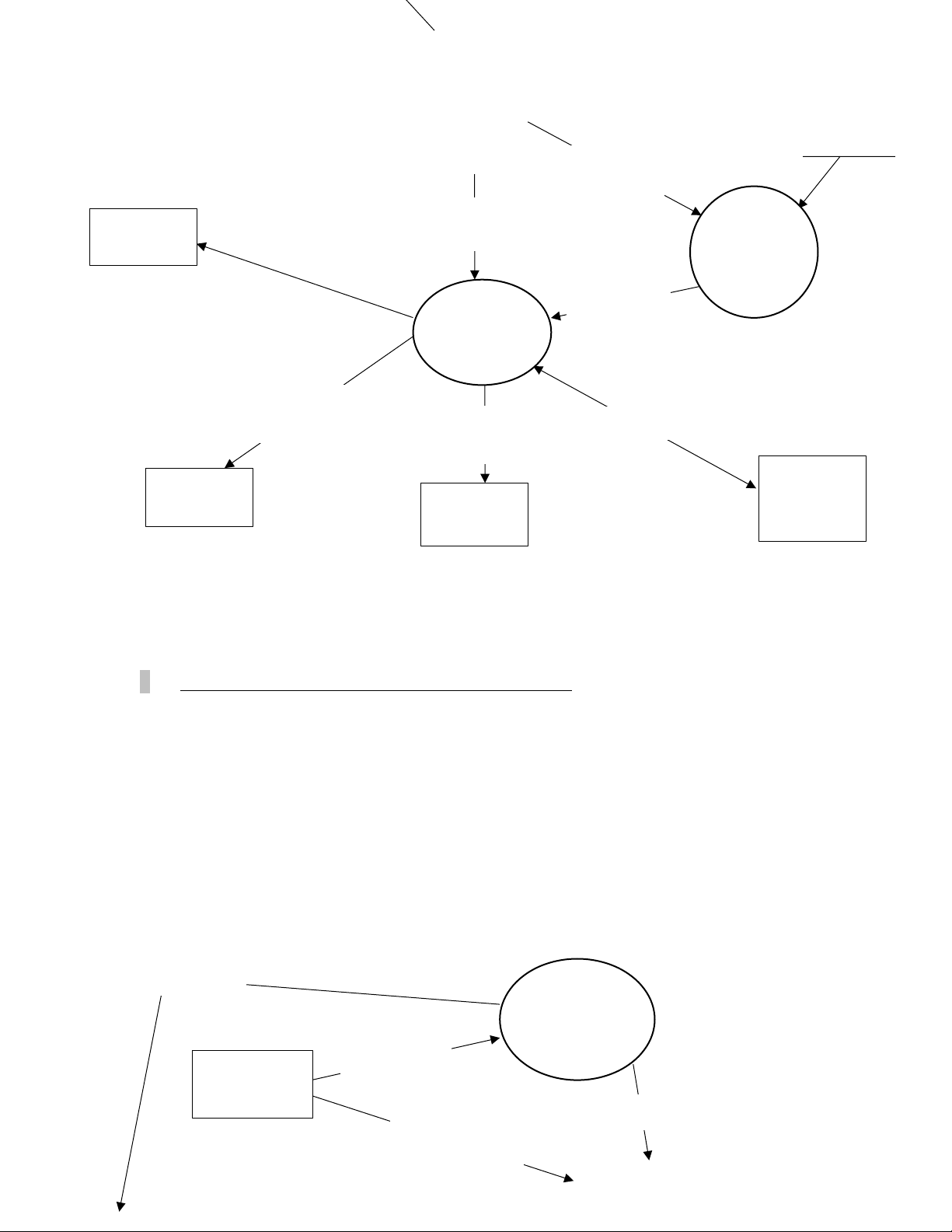

Các nội dung thực hiện trong hoạt động này có thể biểu diễn trong sơ đồ dòng dữ liệu sau: Khách hàng Nợ phải thu khách hàng Thông tin Tình trạng thanh toán nợ Lựa chọn Lập chứng thanh toán từ thanh toán Thanh toán Xác nhận thu tiền Ghi nhận nội dung Thanh toán/tiền Ngân hàng Sổ kế toán

Sơ đồ dòng dữ liệu xử lý thu tiền

2.3.Lưu đồ chứng từ Chia làm 5 hoạt động Nhận đặt Xuất kho + Giao hàng Ghi sổ Thu tiền hàng lập hóa đơn

Sơ đồ cấp 0 dòng dữ liệu và luân chuyển chứng từ

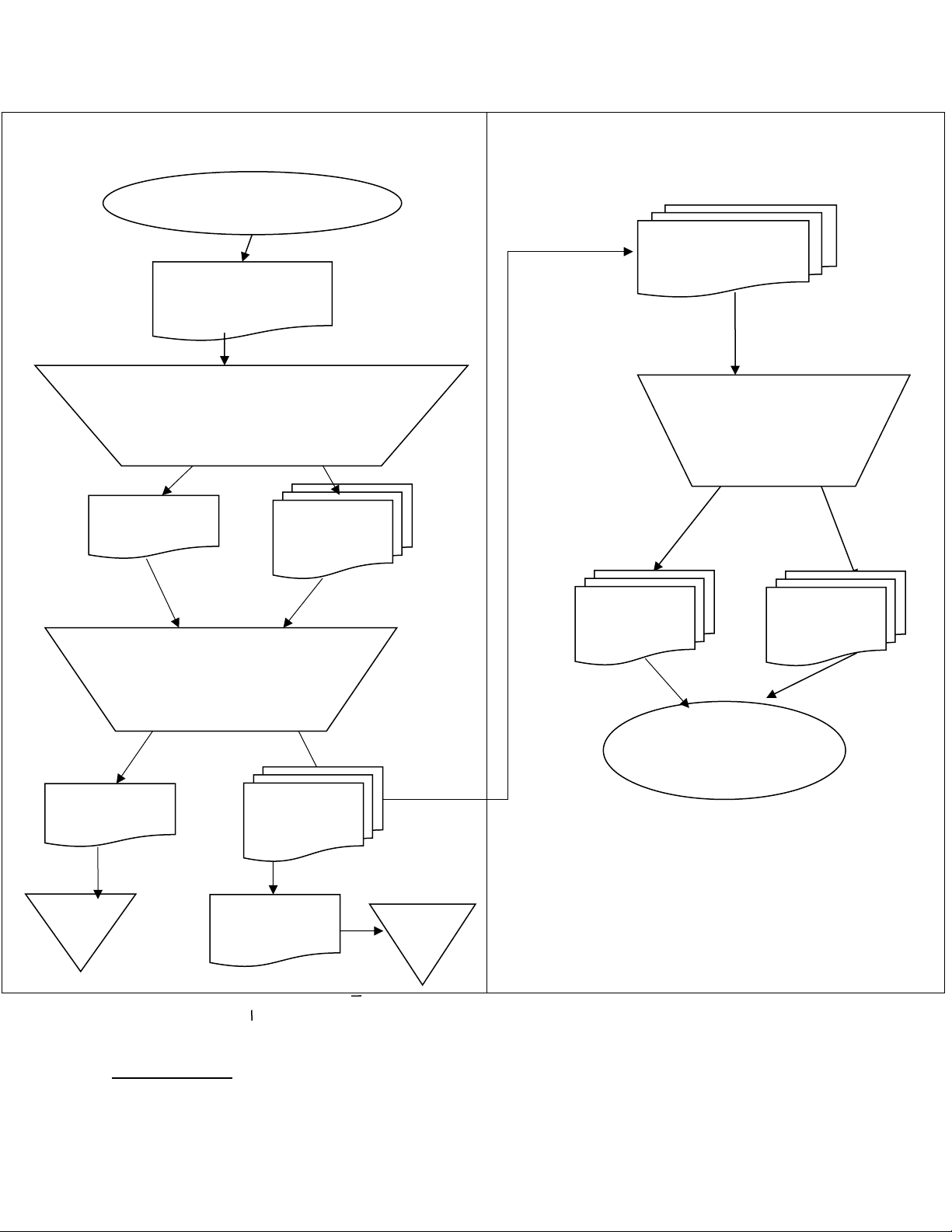

a) Hoạt động nhận đặt hàng: M

ô tả lưu đồ : Khách hàng gọi điện đến cho công ty, yêu cầu lập đơn đặt hàng.

Nhân viên bán hàng sẽ lập đơn đặt hàng ( bao gồm 2 liên) theo yêu cầu của khách hàng.

Sau khi kí vào đơn đặt hàng, nhân viên bán hàng sẽ gửi đơn đặt hàng đến cho bộ phận

kinh doanh, Bộ phận kinh doanh xem xét khả năng thanh toán, giới hạn nợ của khách

hàng, nếu khách hàng đủ khả năng mua hàng của công ty, trưởng phòng kinh doanh kí

xác nhận lên đơn đặt hàng, một đơn đặt hàng lưu lại tại bộ phận kinh doanh, một đơn đặt

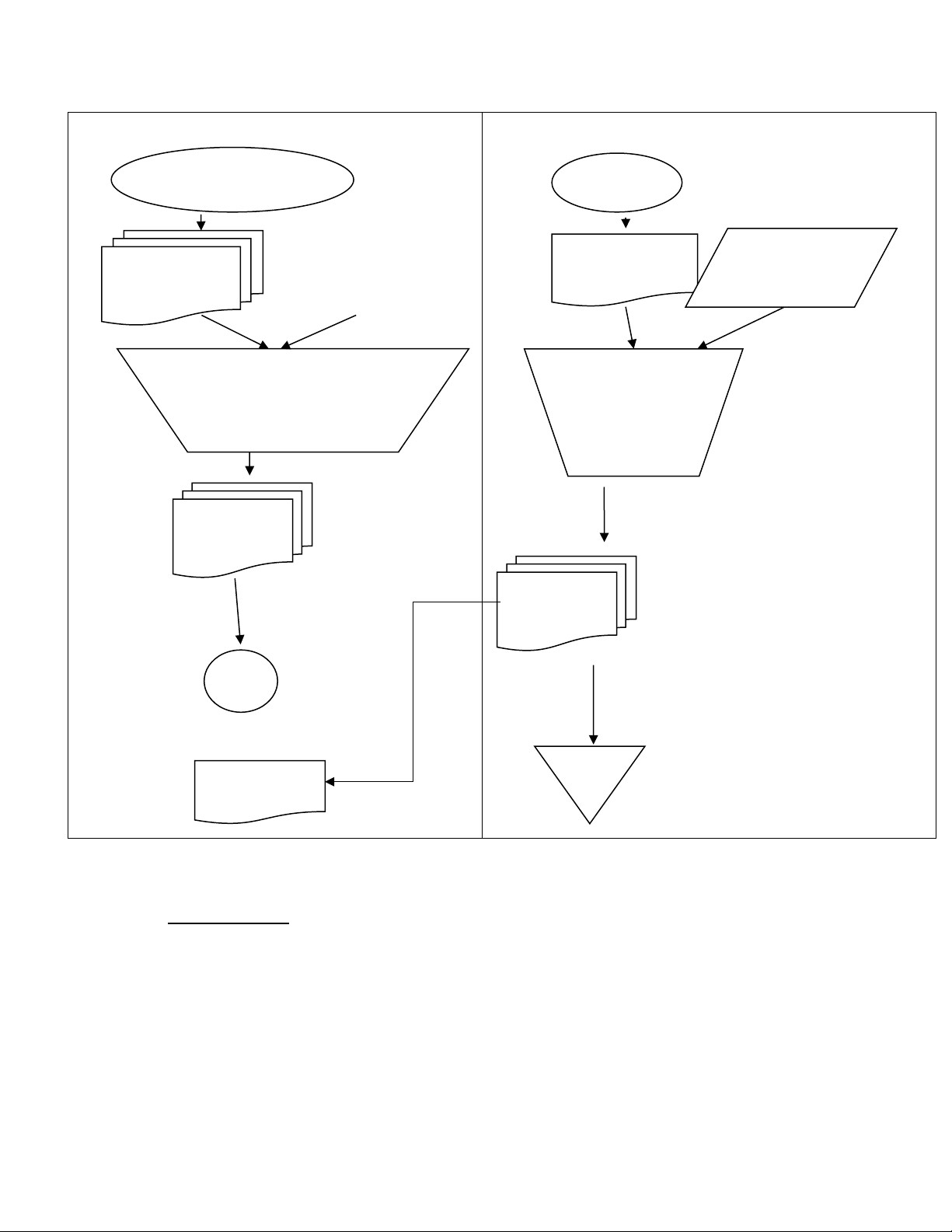

hàng được gửi cho thủ kho lưu lại. Thủ kho Phòng kinh doanh Khách hàng A PXK Báo cáo ĐĐH nợ của KH Xét duyệt Đối chiếu SL bán hàng HKT kí duyệt Kí duyệt ĐĐH ĐĐH A N ĐĐH b)

Hoạt động xuất kho, lập hóa đơn

Mô tả lưu đồ : Thủ kho sau khi nhận được đơn đặt hàng từ bộ phận kinh doanh

sẽ lập phiếu xuất kho ( gồm 4 liên). Thủ kho sẽ xuất hàng hóa trong kho và ghi nhận số

hàng thực xuất vào phiếu xuất kho, sau đó lưu lại PGH. lưu lại 1 liên và đưa 3 liên của

phiếu xuất kho cho kế toán kho, kế toán kho lập hóa đơn giá trị gia tăng, có chữ kí xác

nhận của Kế toán trưởng. Hàng được chuyển lên xe cho bộ phận giao hàng, kèm theo 3

hóa đơn gía trị gia tăng và 3 phiếu xuất kho. Thủ kho Kế toán kho BP kinh doanh Phiếu xk Lập phiếu xuất khẩu Đối chiếu SL HKT Lập hợp đồng GTGT kí duyệt ĐĐH Phiếu xuất khẩu ( liên 4) PXK HĐ Xuất hàng hoàng hóa và Bộ phận giao ghi sổ lượng hàng ĐĐH Phiếu xuất khẩu ( liên 4) N Phiếu xuất khẩu N Giao hàng:

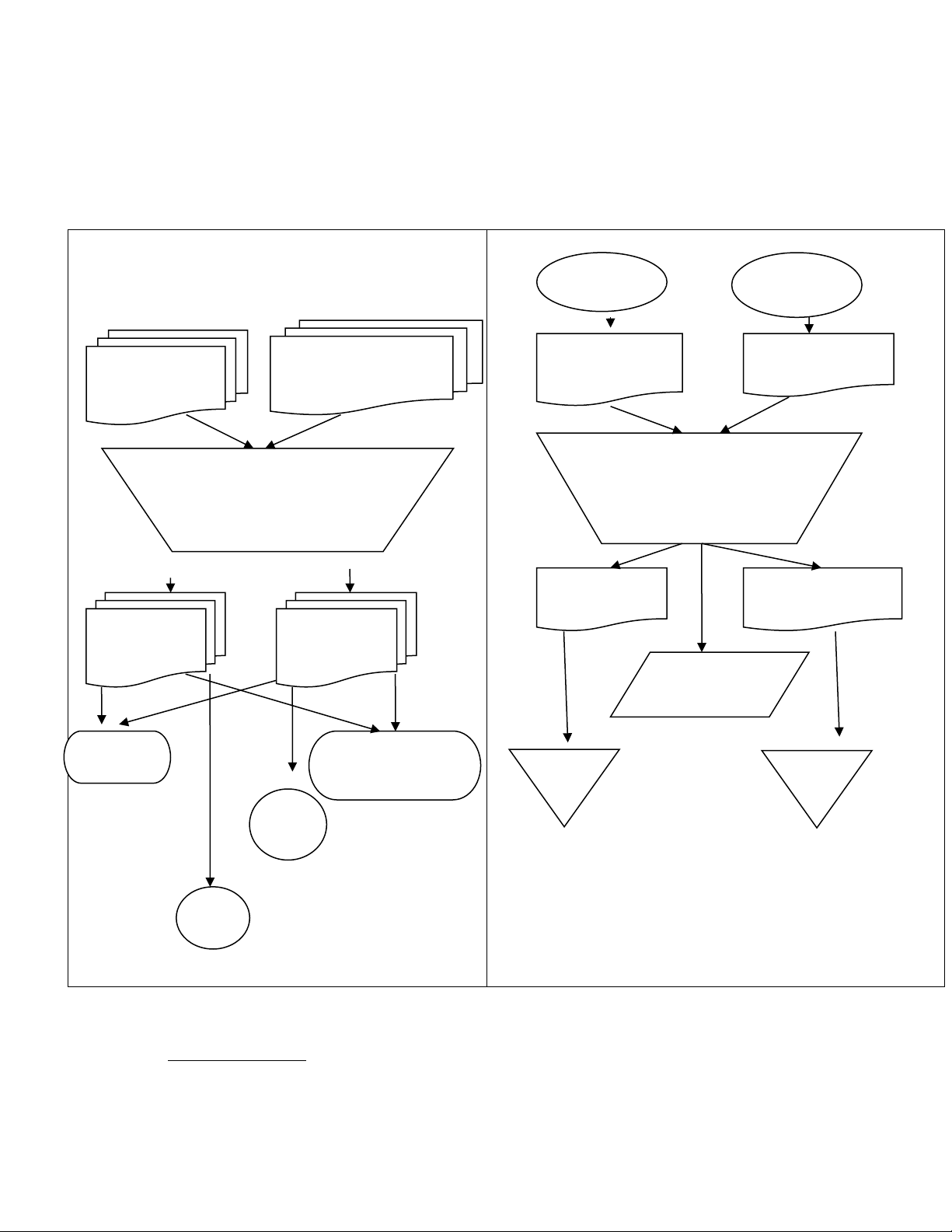

Mô tả lưu đồ : Hàng phải qua bộ phận bảo về để kiểm tra, bảo vệ sẽ xác nhận số hàng

trong xe và kí nhận lên 3 liên của phiếu xuất kho. Khi hàng được đưa đến cho khách

hàng, khách hàng sẽ kí lên 3 hóa đơn và 3 phiếu xuất kho, khách hàng sẽ giữ lại 1 liên

của phiếu xuất kho và hóa đơn đỏ. Lưu đồ giao hàng BPGH KT công nợ D E PXK HDBH PXK HĐBH GHI CÔNG KH KÍ XÁC NỢ NHẬN PXK HDBH PXK HĐBH SCT KH Trưởng P. N N KD E D

c) Hoạt động ghi sổ:

Mô tả lưu đồ : Bộ phận giao hàng đưa 1 phiếu xuất kho và 1 hóa đơn bán hàng

về cho bộ phận kinh doanh để ghi nhật kí bán hàng rồi lưu lại, 1 phiếu xuất kho đưa cho

kế toán kho để ghi nhận giảm số hàng trong kho, theo dõi trên sổ chi tiết hàng hóa, và ghi

tăng gía vốn hàng bán, hóa đơn sẽ được đưa cho kế toán công nợ để ghi tăng khoản phải

thu của khách hàng trên sổ chi tiết nợ phải thu khách hàng và ghi tăng doanh thu. Cuối

tháng, kế toán công nợ dựa vào sổ chi tiết phải thu khách hàng, lập biên bản đối chiếu

công nợ (2 liên) giám đốc sẽ kí xác nhận lên 2 liên, sau đó biên bản đối chiếu công nợ sẽ

được gửi cho khách hàng, nếu đúng với số nợ của khách hàng, khách hàng sẽ kí nhận và

gửi lại 1 liên cho công ty, kế toán công nợ sẽ lưu lại để làm căn cứ cho số dư đầu tháng tiếp theo. Kế toán công nợ Kế toán công nợ Phòng kinh doanh BP giao hàng BP giao hàng BP giao hàng HĐ PXK HĐ PXK Ghi giảm HTK, ghi Ghi tăng tăng GVHB theo Ghi nhật kí NPT, ghi tăng dõi trên sổ chi tiết bán hàng DT PXK Sổ chi Sổ chi Sổ chi HĐ tiết NPT tiết DT PXK HĐ tiết HTK N Lập biên bản đối N N N chiếu công nợ, xin chữ kí GĐ Nhật kí bán hàng Sổ chi Biên bản đối chiếu tiết NPK công nợ Xin chữ kí KH Biên bản đối Biên bản đối chiếu công nợ chiếu công nợ Khách hàng N

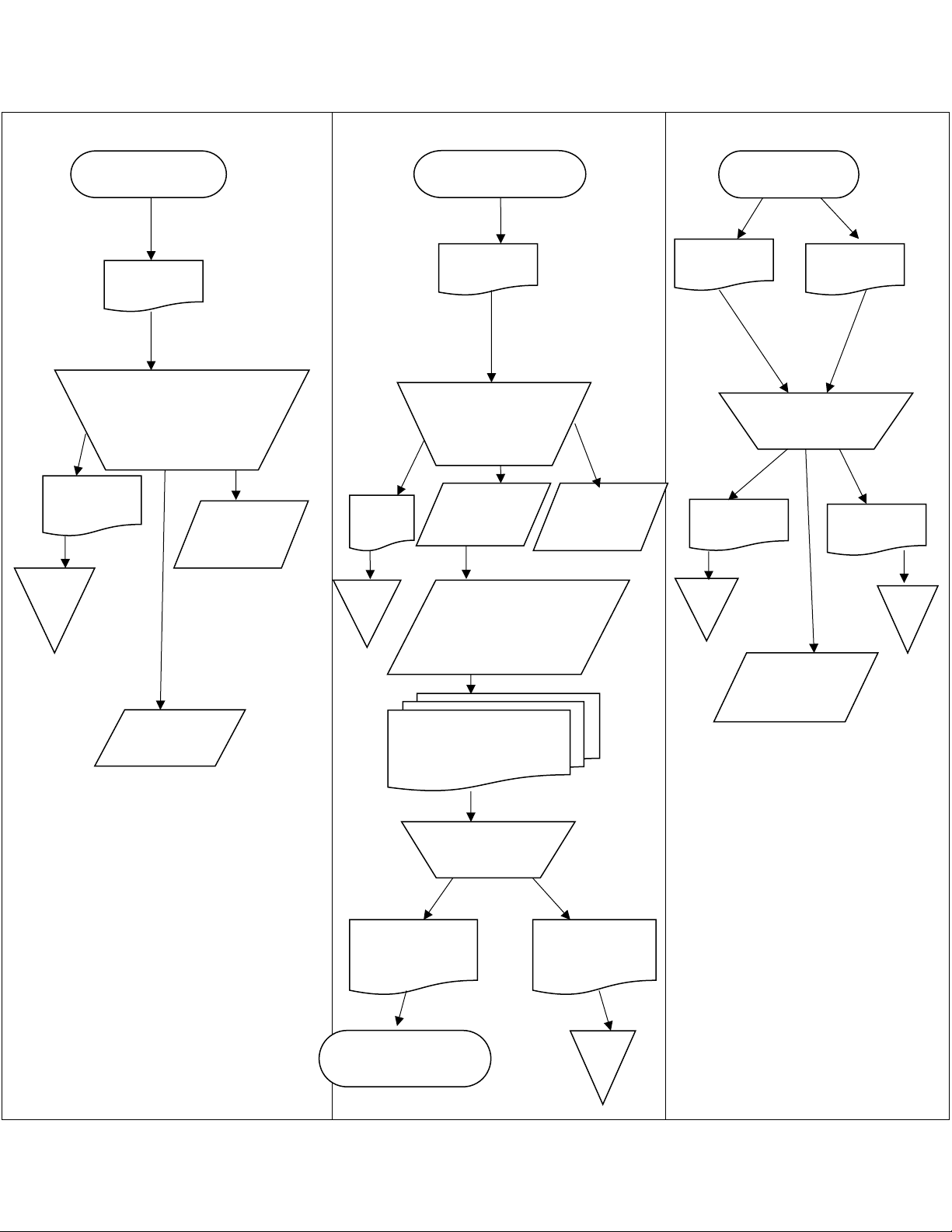

d) Hoạt động thu tiền:

Khi khách hàng trả tiền mặt trực tiếp cho công ty, kế toán tiền sẽ lập phiếu thu

( gồm 3 liên), ghi số tiền khách hàng trả, kí nhận lên phiếu thu, sau đó đưa phiếu thu cho

thủ quỹ, thủ quỹ nhận tiền và kiểm tiền, xác nhận lên phiếu thu đã thu đủ số tiền ghi trong

phiếu, khách hàng kí nhận, và giữ lại1 liên. 1 liên của phiếu thu được đưa đến cho kế toán

tiền để ghi tăng số tiền đã nhận được, lưu lại phiếu thu, và 1 liên đưa cho kế toán công nợ

để ghi giảm số tiền phải thu của khách hàng và lưu lại phiếu thu. Nếu KH thanh toán

bằng chuyển khoản ,ngân hàng gửi giấy báo có, sau đó KT công nợ căn cứ vào giấy báo

có để ghi giảm nợ phải thu và ghi tăng tiền gửi ngân hàng, lưu lại giấy báo có theo số thứ tự.

Theo mô tả bao gồm các hoạt động : o Lập phiếu thu

o Xác nhận thanh toán của khách hàng

o Ghi nhận nghiệp vụ thanh toán o Lưu phiếu thu o Lưu giấy báo có

Nếu khách hàng thanh toán bằng chuyển khoản ngân hàng: NH Giấy báo nợ Ghi sổ SCT Giấy báo nợ PTKH SCT TGNH N

Nếu khách hàng thanh toán bằng tiền mặt KẾ TOÁN TIỀN THỦ QUỸ KẾ TOÁN CÔNG NỢ Khách hàng D Khách hàng E Phiếu thu Tiền Lập phiếu Phiếu thu thu Nhận tiền, kiểm tra, xác Ghi nhận, lấy chữ Phiếu thu sổ kí KH SCT Phiếu thu PTKH Phiếu thu Phiếu thu Ghi số tiền, kí N nhận Phiếu thu Ghi Tiền E sổ Phiếu thu Khách hàng D NKTT N N

Tài liệu liên quan:

-

Quyền Con Người Trong Lĩnh Vực Tôn Giáo Ở Việt Nam

8 4 -

Dự án ý tưởng kinh doanh số seed wrap - bao bì xanh | Cuộc thi kinh doanh số 2025

9 5 -

Các bài tập tại nhà | Thể dục

13 7 -

日本国法務省,外務省,厚生労働省及び警察庁と ベトナム国労働・傷病兵・社会問題省との間の在留資格「特定技能」を有する | Tài liệu Tiếng Trung

5 3 -

Thông tư Ban hành điều lệ trường mầm non - Số: 52/2020/TT-BGDĐT | BỘ GIÁO DỤC VÀ ĐÀO TẠO - Văn bản quy phạm pháp luật

5 3