Chương 2 - Giá trị thời gian của tiền | Tài chính doanh nghiệp | Học viện Ngân Hàng

Chương 2 - Giá trị thời gian của tiền với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767

Chương 2 - Gía trị thời gian của tiền lOMoAR cPSD| 40419767

2.1. Chuỗi thời gian và chuỗi tiền tệ

2.2. Lãi ơn, lãi kép và giá trị tương lai của tiền

2.3. Giá trị hiện tại của tiền

2.4. Một số ứng dụng giá trị thời gian của tiền lOMoAR cPSD| 40419767

Giá trị thời gian của tiền

Tiền có giá trị theo thời gian không? lOMoAR cPSD| 40419767

Giá trị thời gian của tiền

Khái niệm “giá trị thời gian của tiền có hàm ý nói lên rằng

tiền tệ có giá trị theo thời gian.

Tiền tệ có giá trị theo thời gian vì: Yếu tố lạm phát Tính rủi ro

Do thuộc tính vận ộng và khả năng sinh lời lOMoAR cPSD| 40419767 Chuỗi thời gian 0 1 2 ........................ n-1 n lOMoAR cPSD| 40419767

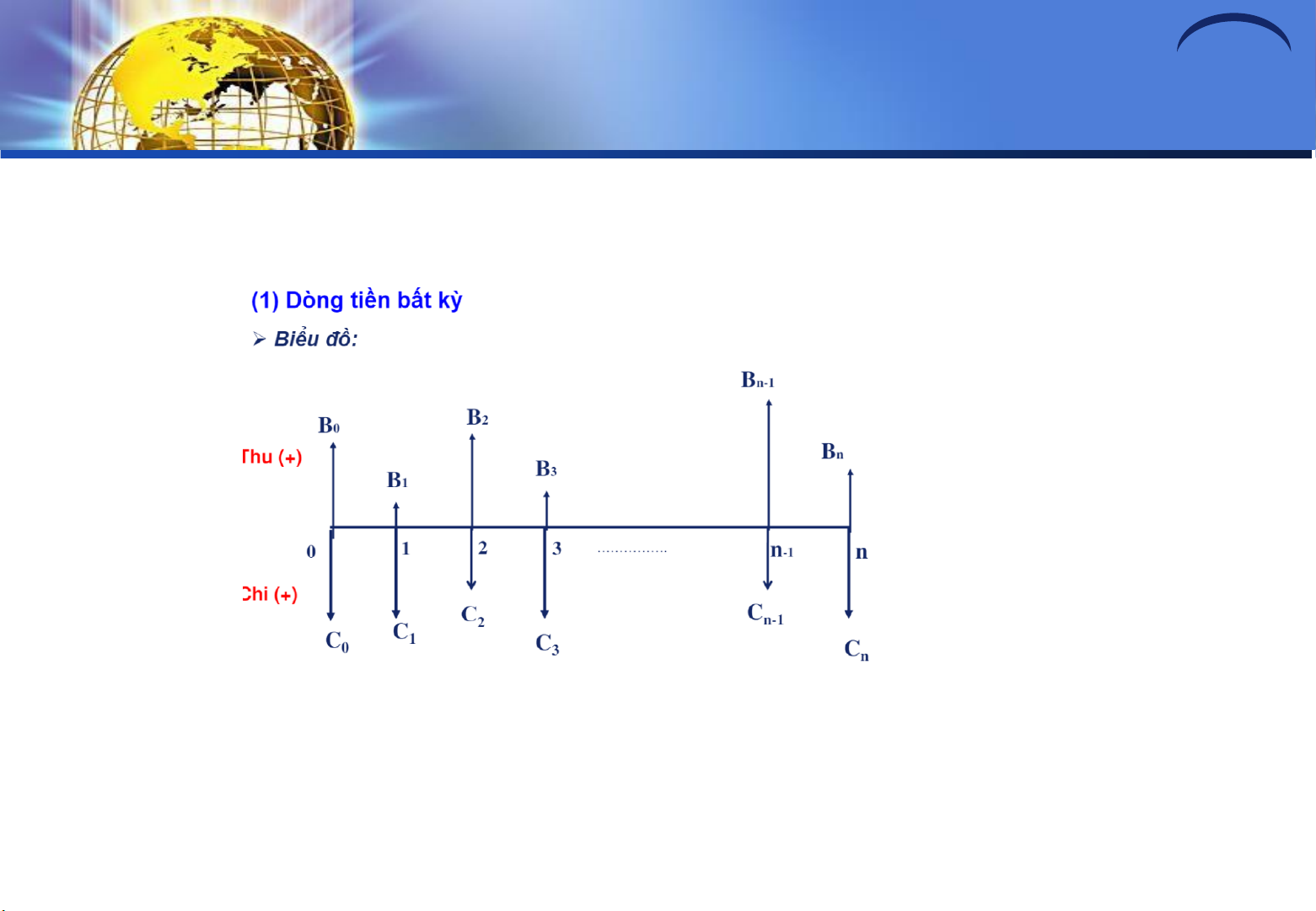

(1) Dòng tiền bất kỳ

Biểu ồ: B n-1 B 2 B 0 Thu (+) B n B 3 B 1 0 ……………. 1 2 3 n -1 n Chi (+) C 2 C n-1 C C 1 0 C 3 C n lOMoAR cPSD| 40419767 Chuỗi tiền tệ lOMoAR cPSD| 40419767 Chuỗi tiền tệ Cuốikỳ Đều Đầukỳ Chuỗi tiền tệ Cuối kỳ Không đều Đầukỳ lOMoAR cPSD| 40419767

Lãi ơn, lãi kép và giá trị tương lai

Lãi ơn: Là số tiền lãi tính theo số vốn gốc theo một lãi suất nhất định

Lãi kép: Số thời tiền lãi của kỳ này ược tính dựa trên cơ sở số

tiền lãi của các kỳ trước ó gộp cùng số vốn gốc và một lãi suất nhất định lOMoAR cPSD| 40419767 Giá trị tương lai

Là giá trị ược xác ịnh ở một thời iểm trong tương lai của

một lượng tiền ơn, hoặc một chuỗi tiền tệ nhất ịnh lOMoAR cPSD| 40419767

Giá trị tương lai của một lượng tiền tệ ơn

Là toàn bộ giá trị có thể nhận ược ở một thời iểm trong

tương lai, bao gồm số vốn gốc và toàn bộ tiền lãi có thể

nhận ược tới thời iểm ó lOMoAR cPSD| 40419767

Theo phương pháp tính lãi ơn FV = n V0 (1 r n)

FVn: giá trị tương lai (giá trị ơn) tại thời iểm n Vo : Số vốn gốc

r : lãi suất của một kì ( năm, nửa năm, quý, tháng) n : số kỳ tính lãi lOMoAR cPSD| 40419767

Theo phương pháp tính lãi kép FV = = ´ n

V0 (1+r)n FVn

V0 FVF(r,n)

FVn: giá trị tương lai (giá trị kép) tại thời iểm n

(1+r)n: Thừa số lãi suất tương lai của lượng tiền ơn lOMoAR cPSD| 40419767

Trong công tác QTTC tính theo phương pháp

lãi kép có tầm quan trọng:

1. Khi ra quyết định đầu tư 2. Sử dụng trong việc lượng giá chứng khoán

3. Khi cân nhắc giữa thuê và mua tài sản… lOMoAR cPSD| 40419767

Giá trị tương lai của chuỗi tiền tệ

Giá trị tương lai của chuỗi tiền tệ chính là tổng giá trị

tương lai của từng khoản tiền CFt xảy ra ở từng thời iểm

khác nhau quy về cùng một mốc tương lai là thời iểm n.

Ta phải xác ịnh giá trị tương lai của từng khoản CFt và

cộng toàn bộ các giá trị tương lai ó lại với nhau.

Giá trị tương lai của chuỗi tiền tệ ều:

+ Đối với chuỗi tiền tệ cuối kỳ lOMoAR cPSD| 40419767

Giá trị tương lai của chuỗi tiền tệ (1+ −r)n 1 = FVAn CFx =CF FVFA r n( , ) r

FVAn: Giá trị tương lai của chuối tiền tệ ều cuối kì

CF: giá trị khoản tiền ồng nhất ở mỗi thời kì r: lãi

suất một kì n: số thời kì

FVFA(r,n): thừa số lãi suất tương lai của chuỗi tiền tệ ều

+ Đối với chuỗi tiền tệ ều ầu kỳ: lOMoAR cPSD| 40419767

Giá trị tương lai của chuỗi tiền tệ FVAĐ = n CF FVFA r n( , ) (1 r) lOMoAR cPSD| 40419767

Giá trị tương lai của chuỗi tiền tệ

Giá trị tương lai của chuỗi tiền tệ không ều n FV = n CFt (1 r)n t− t=1

FVn: Giá trị tương lai của chuỗi tiền tệ

CFt: Giá trị của khoản tiền ở thời iểm t lOMoAR cPSD| 40419767

Giá trị tương lai của chuỗi tiền tệ r: tỷ lệ chiết khấu n: số kỳ hạn lOMoAR cPSD| 40419767

Giá trị hiện tại của tiền

Giá trị hiện tại của một lượng tiền ơn 1 PV = FVn (1+r)n PV: Giá trị hiện tại lOMoAR cPSD| 40419767

Giá trị hiện tại của chuỗi tiền tệ

FVn: Giá trị của khoản tiền tại thời iểm n r:

tỷ lệ chiết khấu (tỷ lệ hiện tại hóa) 1

: Hệ số chiết khấu (hệ số hiện tại hóa) (1+r)n

Giá trị hiện tại của chuỗi tiền tệ ều

+ Đối với chuỗi tiền tệ cuối kỳ

1− +(1 r)−n lOMoAR cPSD| 40419767

Giá trị hiện tại của chuỗi tiền tệ PVA = CF = CF PVFA r n( , ) r

PVA: Giá trị hiện tại của chuỗi tiền tệ ều cuối kỳ

CF: Giá trị khoản tiền ồng nhất ở cuối mỗi thời kỳ

PVFA(r,n): Thừa số lãi suất hiện tại của chuỗi tiền tệ ều

Đối với chuỗi tiền tệ ầu kỳ lOMoAR cPSD| 40419767

Giá trị hiện tại của chuỗi tiền tệ FVAĐ = n PVA (1 r) FVAĐ = n CF PVFA r n( ; ) (1 r) lOMoAR cPSD| 40419767

Giá trị hiện tại của chuỗi tiền tệ

Đối với chuỗi tiền tệ vô hạn: 1 PVA =CF r lOMoAR cPSD| 40419767

Giá trị hiện tại của chuỗi tiền tệ

Giá trị hiện tại của chuỗi tiền tệ biến thiên = 1 = PVA n CF n t t CFt PVF r t( , ) t=1

(1+r) t=1 lOMoAR cPSD| 40419767

Cách xác ịnh lãi suất năm

PV: Giá trị tương lai của chuỗi tiền tệ

CFt: Giá trị của khoản tiền ở thời iểm t

r: Tỷ lệ chiết khấu n: số kỳ hạn

Một số ứng dụng giá trị thời gian của tiền

1. Cách xác định lãi suất năm

2. Lập kế hoạch trả tiền lOMoAR cPSD| 40419767

Tìm lãi suất của khoản tiền có kỳ hạn 1 năm: FV = n PV (1 r)n Khi n=1: r FV −1 PV lOMoAR cPSD| 40419767

Cách xác ịnh lãi suất năm

Tìm lãi suất thực của khoản tiền có kỳ hạn trên 1 năm FV = n PV (1 r)n FV − r n 1 PV lOMoAR cPSD| 40419767

Cách xác ịnh lãi suất năm

Tìm lãi suất của khoản tiền có kỳ hạn nhập lãi dưới 1 năm lOMoAR cPSD| 40419767

Cách xác ịnh lãi suất năm r r = + e (1 )m −1 m

m: số lần nhập lãi trong năm

r: lãi suất năm danh nghĩa

r/m: lãi suất của kỳ hạn (6 tháng, quý, tháng…) lOMoAR cPSD| 40419767

Cách xác ịnh lãi suất năm

Tìm lãi suất trả góp

DN phát sinh các trường hợp vay trả góp, hoặc thuê mua

trả góp, mà các khoản tiền vay phải trả ược quy ịnh vào

cuối mỗi thời kỳ với số tiền bằng nhau -> xác ịnh lãi suất

của các hợp ồng tài trợ này ể làm căn cứ cho việc ra các q trả nợ lOMoAR cPSD| 40419767

Lập kế hoạch trả tiền

Lập kế hoạch trả tiền vào cuối mỗi kỳ thanh toán, với số tiền bằng nhau PV CF=

PVFA(r,n)

PV: số tiền tài trợ ban ầu lOMoAR cPSD| 40419767 n: số kỳ thanh toán r: lãi suất tài trợ

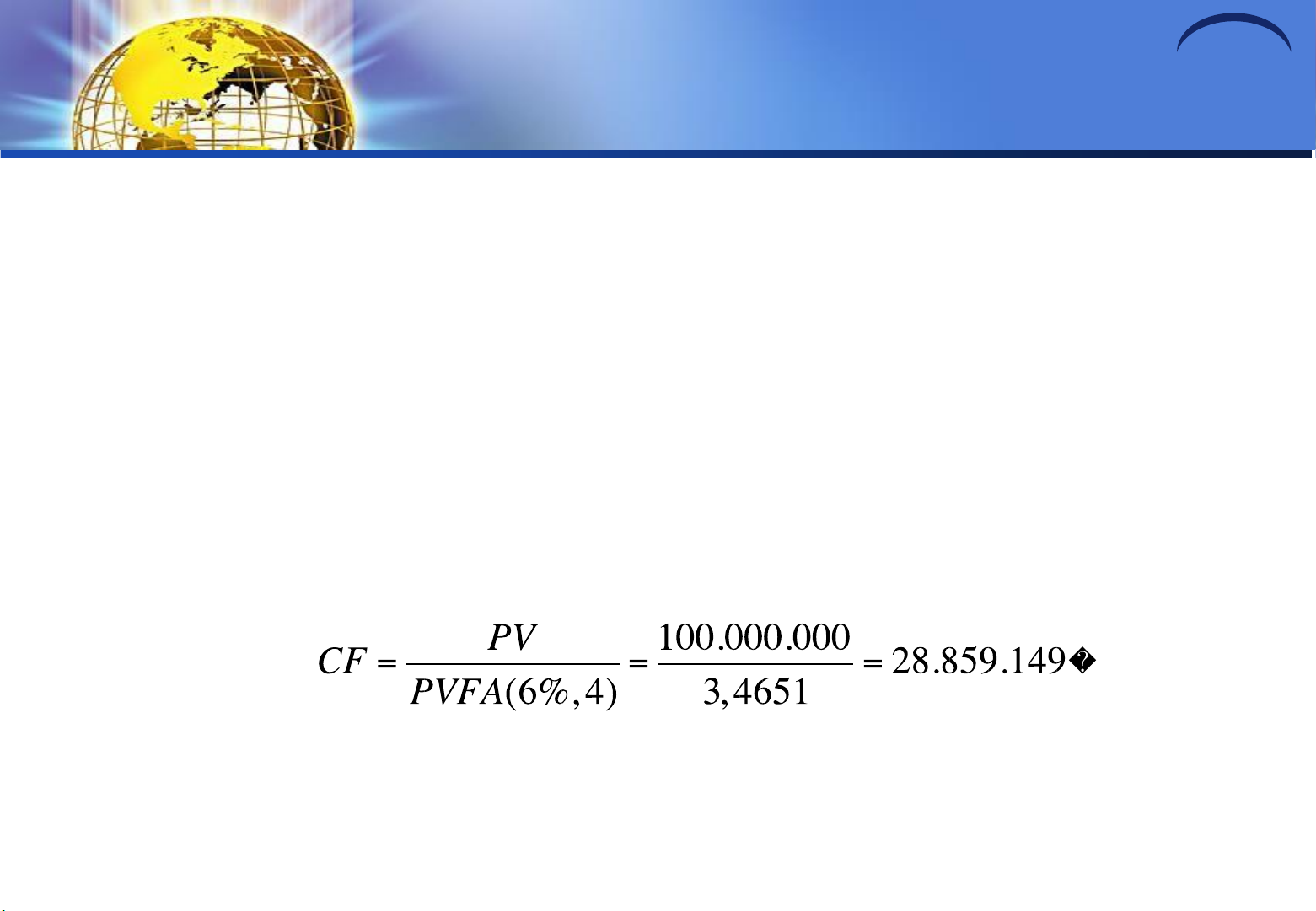

CF: số tiền thanh toán cuối mỗi kỳ Ví dụ

Một DN thuê mua một máy dập của một công ty cho

thuê với giá trị 100 tr , lãi suất tài trợ 6%/năm, trả dần

trong thời hạn 4 năm vào cuối mỗi năm. lOMoAR cPSD| 40419767

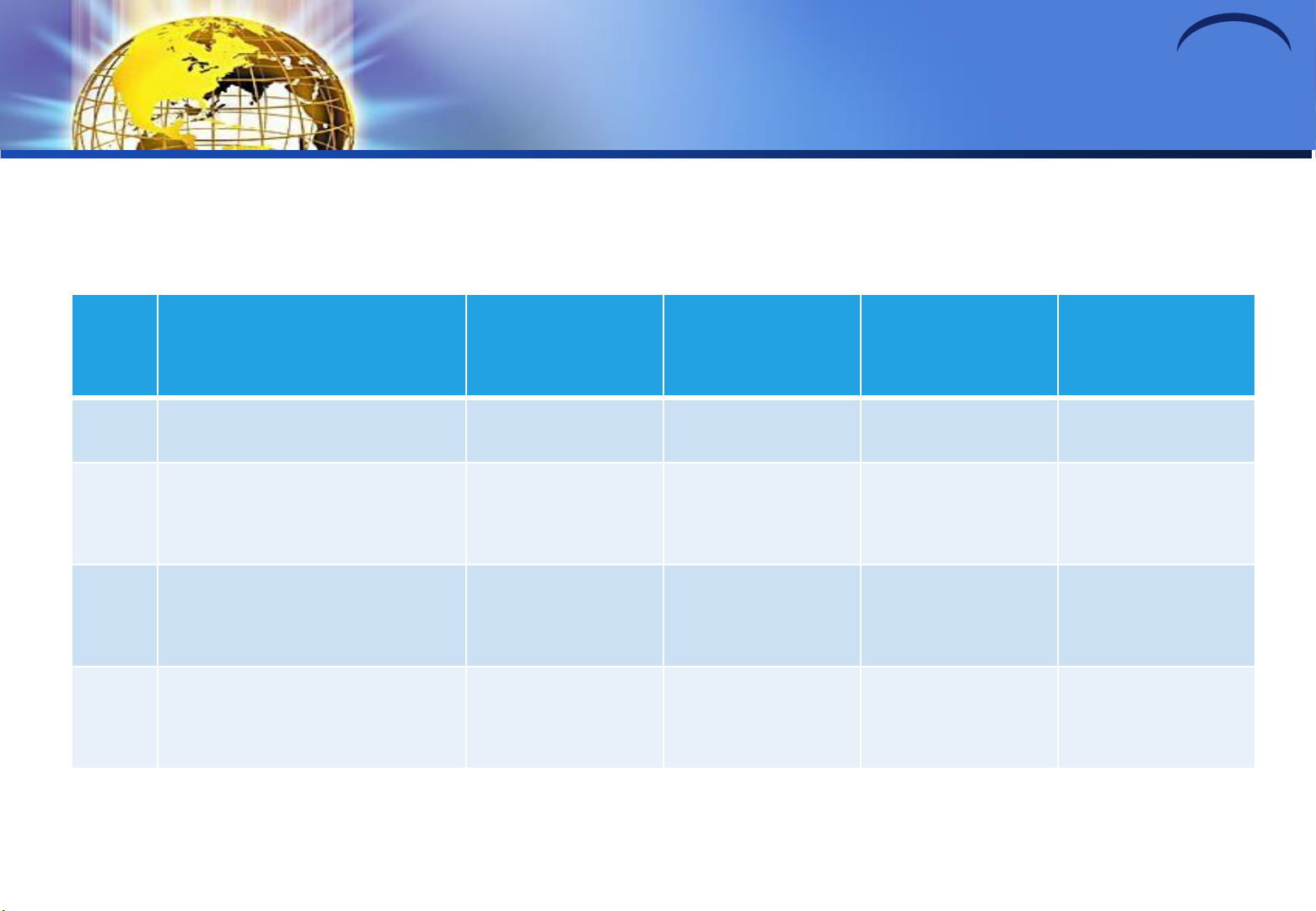

KH trả tiền vào cuối mỗi kỳ thanh toán Kì Số tiền tài trợ Tiền t.toán Trả lãi Trả nợ gốc Số tiền CK ĐK(1) trong kỳ (2) (3)=(1)*r (4)=(2)-(3) (5)=(1)-(4) 1 100.000.000 28.859.149 6.000.000 22.859.149 77.140.851 2 77.140.851 28.859.149 4.628.451 24.230.698 52.910.153 3 52.910.153 28.859.149 3.174.609 25.684.540 27.225.613 4 27.225.613 28.859.149 1.633.536 27.225.613 0 lOMoAR cPSD| 40419767 Cộng 115.436.596 15.436.596 100.000.000

Lập kế hoạch trả tiền

Lập kế hoạch thanh toán ngay khi hợp ồng có hiệu lực

với số tiền bằng nhau PV CF=

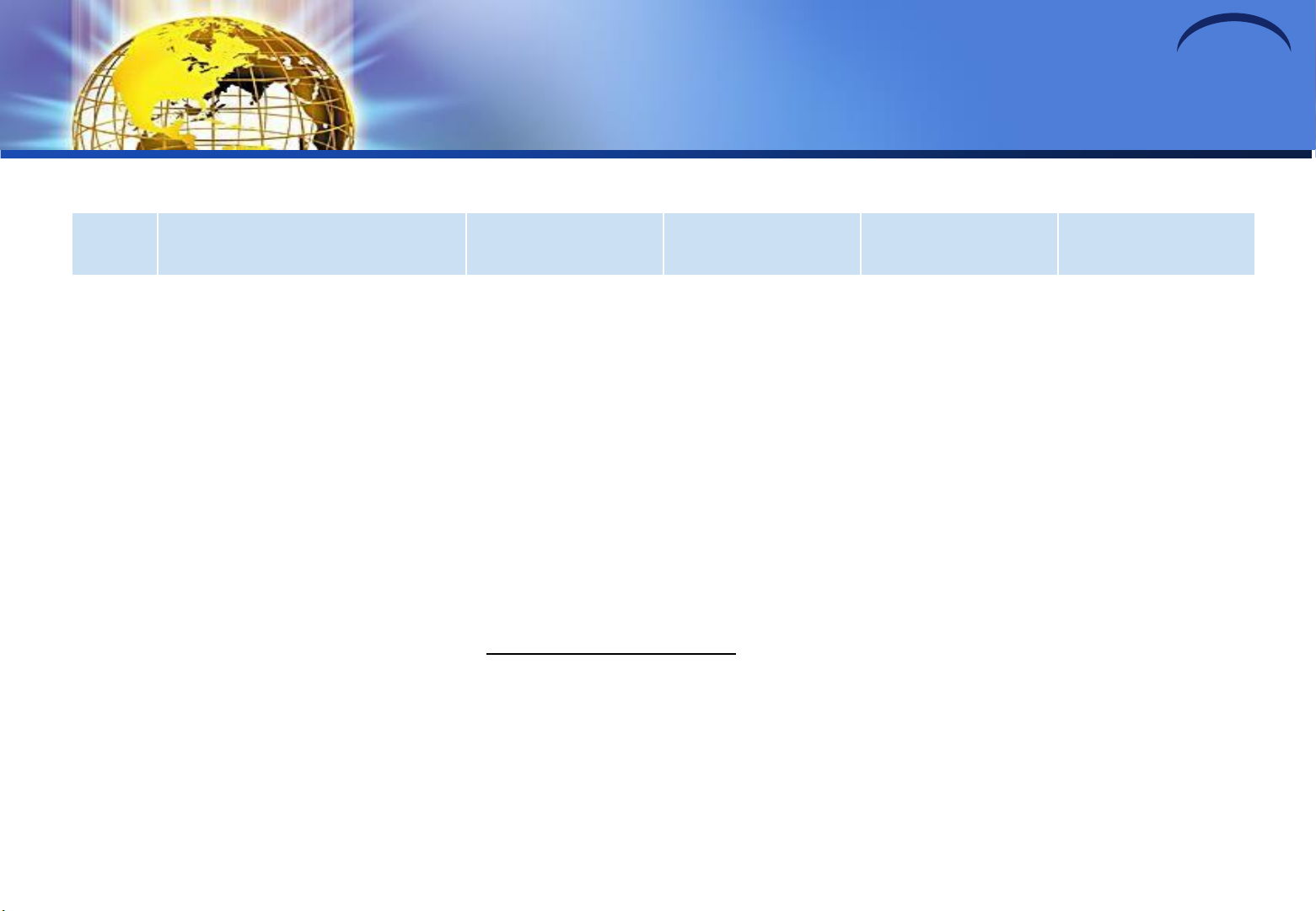

1+PVFA(r,n) lOMoAR cPSD| 40419767 Ví dụ 2

Sử dụng số liệu ví dụ 1. Lập KH trả tiền ngay sau khi

hợp ồng có hiệu lực, với số tiền bằng nhau PV 100.000.000 CF= = = 22.395.914

1+PVFA(r,n) 1+3,4651 lOMoAR cPSD| 40419767

KH trả tiền ngay khi hợp ồng có hiệu

lực với số tiền bằng nhau Kì Số tiền tài trợ Tiền t.toán Trả lãi Trả nợ gốc Số tiền CK ĐK(1) trong kỳ (2) (3)=(1)*r (4)=(2)-(3) (5)=(1)-(4) 0 100.000.000 22.395.914 0 22.395.914 77.604.086 1 77.604.086 22.395.914 4.656.245,1 17.739.668,9 59.864.417,1 2 59.864.417,1 22.395.914 3.591.865 18.804.049 41.060.368,1 lOMoAR cPSD| 40419767 3 41.060.368,1 22.395.914 2.463.622,0 19.932.292 21.128.076,1 4 21.128.076,1 22.395.914 1.267.837,9 21.128.076,1 lOMoAR cPSD| 40419767

Hàm FV (Future Value)

Tính giá trị tương lai của một khoản ầu tư có lãi suất cố ịnh trả

theo ịnh kỳ hoặc gửi thêm vào.

Cú pháp: =FV(rate, nper, pmt, pv, type) Trong ó:

• rate là lãi suất mỗi kỳ

• nper là tổng số kỳ tính lãi

• pmt là số tiền phải trả ều trong mỗi kỳ, nếu bỏ trống thì coi là 0

• pv là giá trị hiện tại của khoản ầu tư, nếu bỏ trống thì coi là 0

• type là hình thức thanh toán. Nếu type = 1 thì thanh toán ầu kỳ,

nếu type = 0 thì thanh toán vào cuối mỗi kỳ (mặc ịnh) lOMoAR cPSD| 40419767

Ứng dụng tính giá trị thời gian của tiền

Ứng dụng tính giá trị thời gian của tiền

Ví dụ 5: Tính số tiền một người gửi 10.000$ vào ngân hàng và mỗi

năm gửi thêm 200$ với lãi suất 5%/năm (bỏ qua lạm phát) sau 10 năm

Lưu ý: các khoản khi gửi vào NH ược coi là ầu tư do vậy dòng tiền

này có số âm. Tiền thu về (sau 1 số năm) là dòng tiền dương

Ngược lại, nếu vay tiền từ NH thì khoản vay là khoản tiền dương,

tiền trả NH là dòng tiền âm

Hàm PV (Present Value) lOMoAR cPSD| 40419767

Trả về giá trị hiện tại của một khoản đầu tư theo từng kỳ.

Cú pháp: =PV(rate, nper, pmt, fv, type)

Trong ó: fv là giá trị tương lai của khoản ầu tư và các tham số

khác tương tự như hàm FV.

Ví dụ 6: Một người muốn có số tiền tiết kiệm 300 ngàn USD sau

năm 10 năm. Hỏi bây giờ người ó phải gửi vào ngân hàng bao

nhiêu? biết lãi suất ngân hàng là 6%/năm (bỏ qua lạm phát) lOMoAR cPSD| 40419767

Ứng dụng tính giá trị thời gian của tiền

Ứng dụng tính giá trị thời gian của tiền Hàm PMT (Payment)

Trả về khoản tương ương từng kỳ cho một khoản ầu tư có lãi suất

cố ịnh trả theo ịnh kỳ.

Cú pháp: =PMT(rate, nper, pv, fv, type)

Các tham số tương tự như các hàm trên.

Ví dụ 7: Một người muốn có khoản tiền tiết kiệm 50 triệu ồng sau 5

năm thì người ó phải gửi vào ngân hàng mỗi tháng bao nhiêu tiền?

Biết lãi suất ngân hàng là 8%/năm (bỏ qua lạm phát). lOMoAR cPSD| 40419767

Hàm IPMT(Interest Payment)

Tính khoản lãi phải trả trong một khoảng thời gian cho một

khoản ầu tư có lãi suất cố ịnh trả theo ịnh kỳ cố ịnh. Cú pháp:

=IPMT(rate, per, nper, pv, fv, type) Trong ó:

rate là lãi suất cố ịnh

per là khoảng thời gian cần tính lãi

nper tổng số lần thanh toán

pv là khoản tiền vay hiện tại

fv là khoản tiền còn lại khi ến kỳ thanh toán. lOMoAR cPSD| 40419767

Ứng dụng tính giá trị thời gian của tiền

type là kiểu thanh toán. Nếu type = 1 thì thanh toán ầu kỳ, nếu type

= 0 thì thanh toán vào cuối kỳ (mặc ịnh) lOMoAR cPSD| 40419767

Ứng dụng tính giá trị thời gian của tiền

Hàm IPMT(Interest Payment)

Như vậy, thường IPMT (tiền trả lãi) sẽ ược dùng sau khi tính

PMT (tổng tiền trả). Phần chênh lệch giữa 2 ại lượng này chính

là tiền trả gốc (Principal Payment).

Ví dụ 8: Nếu vay ngân hàng một khoản tiền 1000$ với lãi suất

2%/năm (lãi kép) trong 5 năm thì lượng tiền phải trả mỗi năm là

bao nhiêu? Lượng tiền lãi trả mỗi năm là bao nhiêu? lOMoAR cPSD| 40419767

Ứng dụng tính giá trị thời gian của tiền

Hàm NPER (Number of PERiod)

- Trả về số kỳ của một khoản ầu tư trên cơ sở các khoản thanh

toán bằng nhau ịnh kỳ và lãi suất không ổi. - Cú pháp:

=NPER(rate,pmt,pv,[fv],[type]) - Các tham số tương tự như các hàm trên.

Ví dụ 9: Có một căn hộ bán trả góp theo hình thức sau: Giá trị

của căn hộ là $500,000,000, trả trước 30%, số còn lại ược trả góp

$3,000,000 mỗi tháng (bao gồm cả tiền nợ gốc và lãi), biết lãi suất lOMoAR cPSD| 40419767

Ứng dụng tính giá trị thời gian của tiền

là 8% một năm, vậy bạn phải trả trong bao nhiêu năm thì mới xong?

Hàm RATE (Interest Rate)

- Trả về lãi suất theo kỳ hạn của một dòng tiền cố ịnh.

- Cú pháp: =RATE(nper, pmt, pv, [fv], [type], [guess]) -

Các tham số tương tự như các hàm trên.

Ví dụ 10: Ông A quyết ịnh từ 2017 ến 2026, cuối mỗi năm ông sẽ

gửi vào ngân hàng một số tiền không ổi là 100 triệu ồng ể tiết kiệm. lOMoAR cPSD| 40419767

Ứng dụng tính giá trị thời gian của tiền

Biết dự kiến số tiền ông có ược vào cuối năm 2026 là 1,5 tỷ ồng. Lãi

suất tiền gửi của ngân hàng là bao nhiêu? (giả sử lãi suất không ổi qua các năm)

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22