CHƯƠNG 2: NGUYÊN LÝ KẾ TOÁN - BÁO CÁO TÀI CHÍNH CHI TIẾT

CHƯƠNG 2: NGUYÊN LÝ KẾ TOÁN - BÁO CÁO TÀI CHÍNH CHI TIẾT

Môn: Nguyên lý thống kê 102 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 2: BÁO CÁO TÀI CHÍNH

BÀI 2.1 Cho số dư một số tài khoản tổng hợp và chi tiết của đơn vị kế toán A (hoạt động thương mại) vào ngày 30/04/N như sau: ĐVT: triệu đồng 1. TK “Tiền mặt” 510 2. TK “Hao mòn TSCĐ” 190

3. TK “Tiền gởi ngân hàng” 950

4. TK “Phải trả người bán” - Dư Nợ 160 - Dư Có 520

5. TK “Phải thu khách hàng” (dư Nợ) 650 6. TK “Vay ngắn hạn” 510

7. TK “Dự phòng phải thu khó đòi” 70 8. TK “Phải trả NLĐ” 450 9. TK “Hàng hóa” 740

10. TK “Vốn đầu tư của CSH” X

11. TK “Công cụ, dụng cụ” 50

12. TK “Đầu tư dài hạn khác” 400 13. TK “Vay dài hạn” 770 14. TK “Nợ dài hạn” 860

15. TK “Quỹ đầu tư phát triển” 350

16. TK “Đầu tư ngắn hạn khác” 70 17. TK “TSCĐ hữu hình” 2.300

18. TK “Nợ dài hạn đến hạn trả” 520

19. TK “LNST chưa phân phối” (dư Có) 500

20. TK “Vốn góp liên doanh” 580

21. TK “Chi phí phải trả” 90 22. TK “Phải thu khác” 10

23. TK “Thuế và các khoản phải nộp Nhà nước” 260

24. TK “Phải trả, phải nộp khác” 370

25. TK “Cầm cố, kí quỹ, kí cược ngắn hạn” 230

26. TK “Đầu tư chứng khoán ngắn hạn” 500

27. TK “Nhận kí quỹ, kí cược dài hạn” 190

Yêu cầu: Lập Bảng cân đối kế toán của đơn vị A (dạng đơn giản) tại ngày 30/04/N. 1

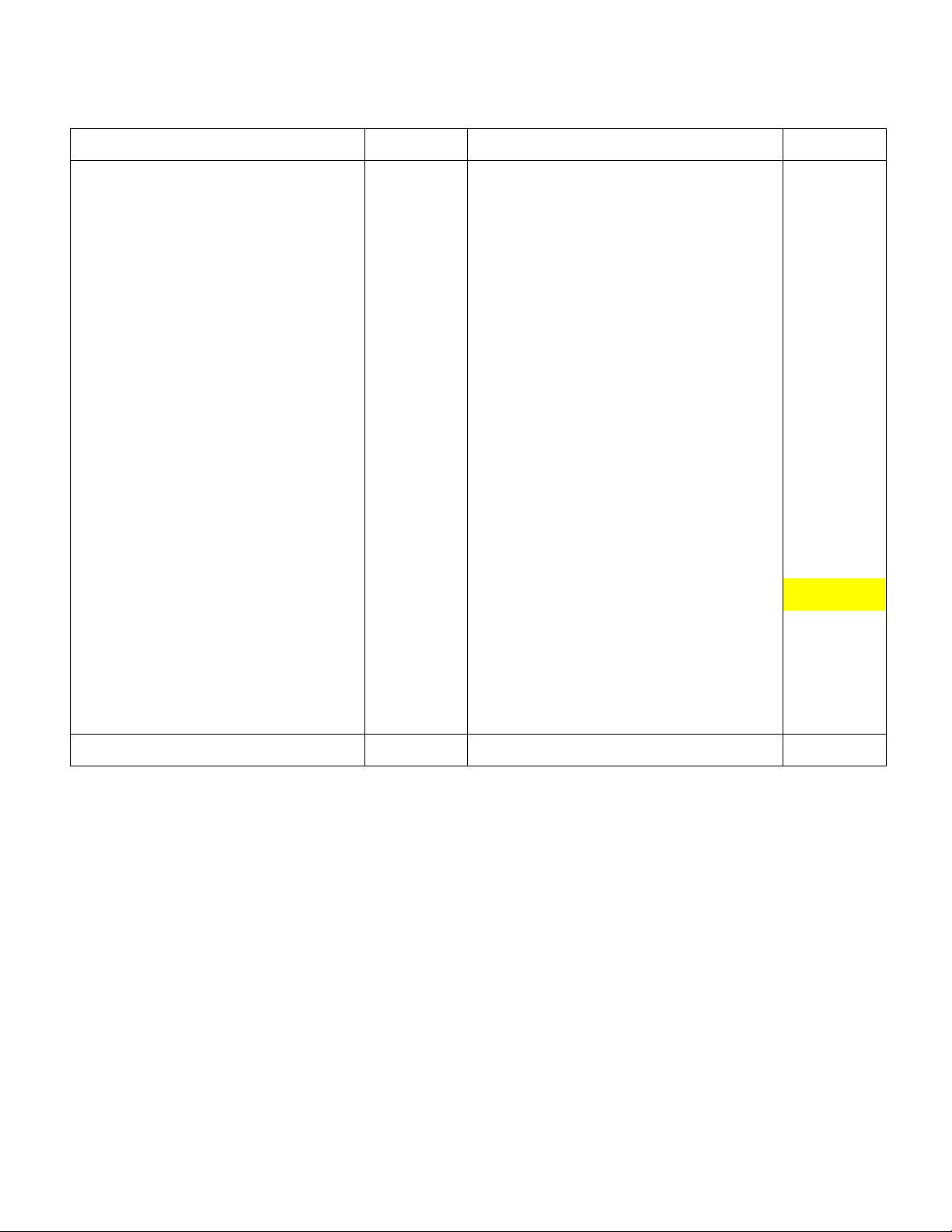

BẢNG CÂN ĐỐI KẾ TOÁN CỦA ĐƠN VỊ A NGÀY 30/04/N

Đơn vị tính: triệu đồng TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

I TÀI SẢN NGẮN HẠN 3.870 I NỢ PHẢI TRẢ 4.540 1 Tiền mặt 510 1 Phải trả người bán 520 2 Tiền gửi ngân hàng 950

2 Thuế và các khoản phải nộp Nhà nước 260

3 Đầu tư chứng khoán ngắn hạn 500 3 Phải trả NLĐ 450

4 Đầu tư ngắn hạn khác 70 4 Chi phí phải trả 90 5 Phải thu khách hàng 650

5 Phải trả, phải nộp khác 370 6 Phải thu khác 10 6 Vay ngắn hạn 510

7 Trả trước cho người bán 160 7 Vay dài hạn 770

8 Cầm cố, kí quỹ, kí cược ngắn hạn 230 8 Nợ dài hạn 860 9 Công cụ, dụng cụ 50

9 Nợ dài hạn đến hạn trả 520 10 Hàng hóa 740

10 Nhận kí quỹ, kí cược dài hạn 190

II TÀI SẢN DÀI HẠN 3.020

II VỐN CHỦ SỞ HỮU 2.350 1 TSCĐ hữu hình 2.300

1 Vốn đầu tư của CSH (X) 1.500 2 Hao mòn TSCĐ (190)

2 Quỹ đầu tư phát triển 350 3 Vốn góp liên doanh 580 3 LNST chưa phân phối 500 4 Đầu tư dài hạn khác 400

5 Dự phòng phải thu khó đòi (70) TỔNG TÀI SẢN 6.890 TỔNG NGUỒN VỐN 6.890

BÀI 2.2 Tại đơn vị kế toán thương mại ABC, trong tháng 03 năm N có tình hình như sau:

A. Số dư một số tài khoản tổng hợp và chi tiết tại ngày 1/3/N: ĐVT: triệu đồng

1. TK “Quỹ khen thưởng, phúc lợi” 1.400 2. TK “Tiền mặt” 1.500

3. TK “Quỹ đầu tư phát triển” 3.000

4. TK “Tiền gởi ngân hàng” 8.500 2

5. TK “Lợi nhuận chưa phân phối” X

6. TK “Phải thu khách hàng” (dư Nợ) 6.450

7. TK “Vốn đầu tư của CSH” 30.000 8. TK “Hàng hóa” 6.500

9. TK “Các khoản phải trả, phải nộp khác” 300

10. TK “Thuế và các khoản phải nộp Nhà nước” 250

11. TK “Công cụ, dụng cụ” 50

12. TK “Phải trả cho người bán” (dư có) 1.000 - Người bán Y: 200 - Người bán Z: 800 13. TK “Vay dài hạn” 2.000

14. TK “Tài sản cố định hữu hình” 25.450

15. TK “Hao mòn TSCĐ hữu hình” 5.000

16. TK “Tài sản thừa chờ giải quyết” 50

17. TK “Nguồn vốn đầu tư XDCB” 2.900 18. TK “Phải thu khác” 500

19. TK “Quỹ dự phòng tài chính” 100

20. TK “Chi phí trả trước ngắn hạn” 1.450 21. TK “Vay ngắn hạn” 2.550 22. TK “XDCB dở dang” 3.800

23. TK “Phải trả người lao động” 1.800

B. Các nghiệp vụ kinh tế phát sinh tháng 04/N:

1. Mua và nhập kho hàng hóa H1. Tổng giá bán ghi trên HĐ chưa có thuế GTGT 800, thuế GTGT

80. Đơn vị đã chấp nhận thanh toán cho người bán X.

2. Theo HĐ GTGT, chi phí vận chuyển, bốc dỡ hàng hóa H1 từ nơi mua về đến kho (đơn vị mua

chịu) đã trả bằng tiền mặt: 16,5; trong đó thuế GTGT 1,5.

3. Sau khi nhập kho số hàng hóa H1 mua ở nghiệp vụ 1, đơn vị phát hiện hàng có qui cách không

đúng so với hợp đồng nên đã đề nghị người bán giảm giá 5%, người bán X đã chấp thuận và đã

làm đủ các thủ tục về chứng từ. 3

4. Chuyển khoản để thanh toán cho người bán X (NHg đã báo Nợ) sau khi đã trừ số tiền giảm giá.

5. Mua 5 máy SL, đơn giá bán ghi trên HĐ: 180/máy, thuế GTGT: 18/máy, thanh toán bằng chuyển

khoản (NHg đã báo Nợ). Số máy mua về đã giao cho bộ phận bán hàng sử dụng. Tổng chi phí

vận chuyển và lắp đặt số máy SL theo HĐ là: 121, trong đó thuế GTGT: 11, thanh toán bằng tiền mặt.

6. Chuyển khoản thanh toán tiền vay ngân hàng thời hạn 6 tháng: 750, tiền vay thời hạn 2 năm 900,

nộp thuế thu nhập doanh nghiệp: 120 (NHg đã báo Nợ).

7. Chuyển khoản thanh toán toàn bộ số nợ cho người bán Z: 800 và trả nợ tiền vay thời hạn 6 tháng

cho ACB: 1.200 (NHg đã báo Nợ).

8. Chi tiền mặt thanh toán tiền lương cho người lao động: 1.800.

9. Khách hàng chuyển khoản thanh toán tiền mua hàng còn nợ tháng trước: 1.200 (NHg đã báo Có).

10. Mua và nhập kho hàng hóa H1 thanh toán ngay bằng Sec, tổng giá thanh toán ghi trên HĐ: 275,

trong đó thuế GTGT: 25 (NHg đã báo Nợ). Chi phí vận chuyển số hàng hóa H1 nói trên chi bằng

tiền mặt, giá thanh toán theo HĐ: 7,7, trong đó thuế GTGT là 0,7. Yêu cầu:

1. Tính số lợi nhuận chưa phân phối ngày 31/03/N.

2. Lập bảng cân đối kế toán ngày 31/03/N.

3. Định khoản các nghiệp vụ kinh tế phát sinh tháng 04/N và phản ánh vào sơ đồ tài khoản chữ T có liên quan.

4. Tính giá thực tế của hàng hóa H1 mua trong tháng 04/N.

5. Lập bảng cân đối tài khoản cuối tháng 04/N.

Tài liệu bổ sung:

- Kế toán hàng tồn kho thực hiện theo phương pháp KKTX.

- Đơn vị tính thuế GTGT theo phương pháp khấu trừ. Thuế suất thuế GTGT của các loại hàng hóa,

dịch vụ là 10%. Các nghiệp vụ mua hàng và sử dụng dịch vụ đều có hóa đơn GTGT hợp lệ. - Kỳ kế toán: tháng.

2. Lập bảng cân đối kế toán ngày 31/03/N.

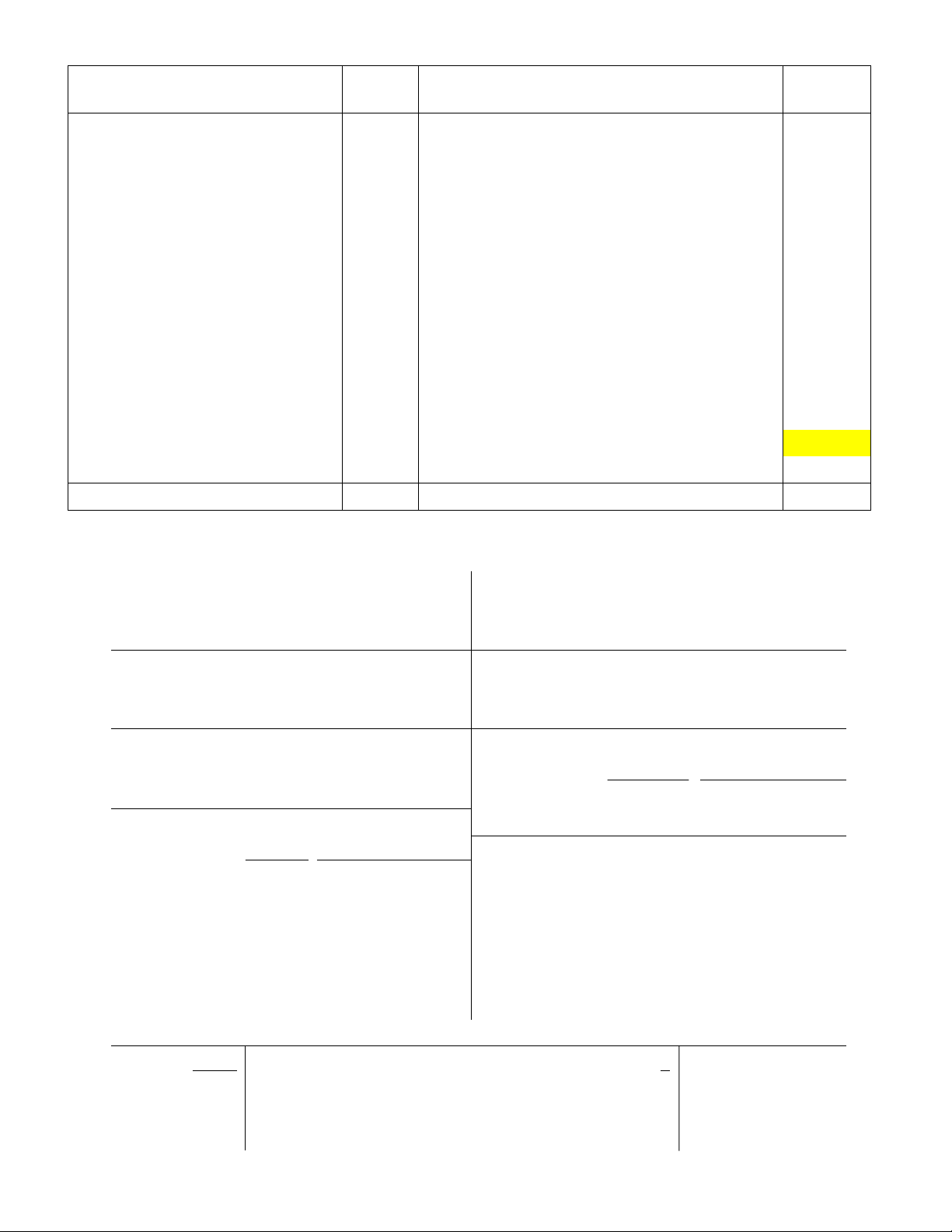

BẢNG CÂN ĐỐI KẾ TOÁN CỦA ĐƠN VỊ KẾ TOÁN THƯƠNG MẠI ABC NGÀY 31/03/N

Đơn vị tính: triệu đồng 4 TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

I TÀI SẢN NGẮN HẠN

24.950 I NỢ PHẢI TRẢ 9.350 1 Tiền mặt

1.500 1 Phải trả cho người bán 1.000 2 Tiền gửi ngân hàng

8.500 2 Thuế và các khoản phải nộp Nhà nước 250 3 Phải thu khách hàng 6.450 3 Phải trả NLĐ 1.800 4 Phải thu khác

500 4 Các khoản phải trả, phải nộp khác 300

5 Chi phí trả trước ngắn hạn

1.450 5 Tài sản thừa chờ giải quyết 50 6 Công cụ, dụng cụ

50 6 Vay và nợ thuê tài chính 4.550 7 Hàng hóa

6.500 7 Quỹ khen thưởng, phúc lợi 1.400

II TÀI SẢN DÀI HẠN

24.250 II VỐN CHỦ SỞ HỮU 39.850 1 TSCĐ hữu hình

25.450 1 Vốn đầu tư của CSH 30.000 2 Hao mòn TSCĐ hữu hình

(5.000) 2 Quỹ đầu tư phát triển 3.000 3 XDCB dở dang

3.800 3 Quỹ dự phòng tài chính 100 4 LNST chưa phân phối (X) 3.850

5 Nguồn vốn đầu tư XDCB 2.900 TỔNG TÀI SẢN 49.200 TỔNG NGUỒN VỐN 49.200

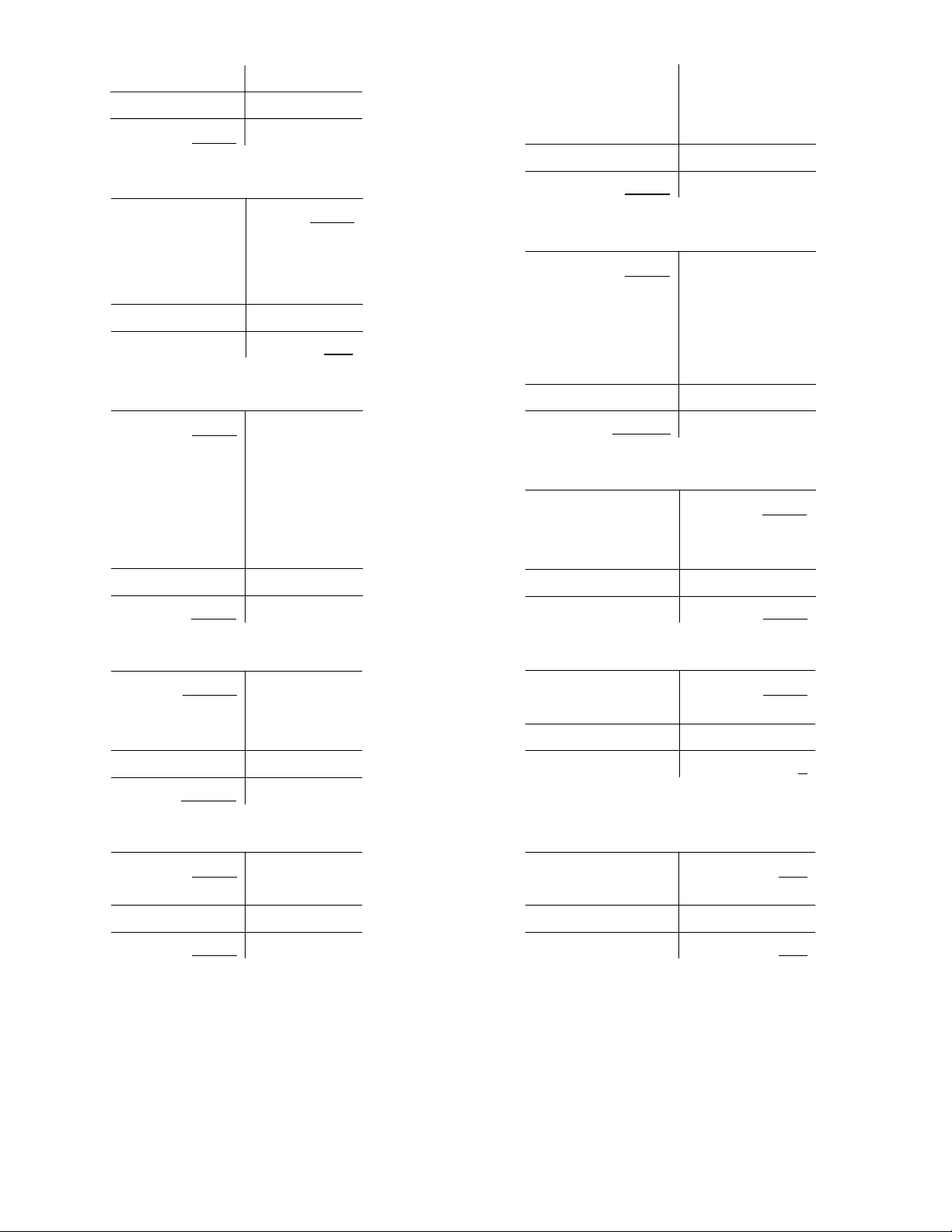

3. Định khoản các nghiệp vụ kinh tế phát sinh tháng 04/N và phản ánh vào sơ đồ tài khoản chữ T Nghiệp vụ 1: Nợ TK 156: 800 Nghiệp vụ 6: Nợ TK 341: 1650 Nợ TK 133: 80 Nợ TK 333: 120 Có TK 331: 880 Có TK 112: 1770 Nghiệp vụ 2: Nợ TK 156: 15 Nghiệp vụ 7: Nợ TK 331: 800 Nợ TK 133: 1,5 Nợ TK 341: 1200 Có TK 111: 16,5 Có TK 112: 2000 Nghiệp vụ 3: Nợ TK 331: 44 Nghiệp vụ 8: Nợ TK 334: 1800 Có TK 156: 40 Có TK 111: 1800 Có TK 133: 4 Nghiệp vụ 9: Nợ TK 112: 1200 Nghiệp vụ 4: Nợ TK 331: 836 Có TK 131: 1200 Có TK 112: 836 Nghiệp vụ 10: Nợ TK 156: 250 Nghiệp vụ 5: Nợ TK 211: 900 Nợ TK 133: 25 Nợ TK 133: 90 Có TK 112: 275 Có TK 112: 990 Nợ TK 156: 7 Nợ TK 211: 110 Nợ TK 133: 0,7 Nợ TK 133: 11 Có TK 111: 7,7 Có TK 111: 121 Nợ TK 156 Có Nợ TK 133 Có 6.500 0 (1) 800 (3) 40 (1) 80 (3) 4 (2) 15 (2) 1,5 (10) 250 (5) 90 5 (10) 7 (5) 11 1.072 40 (10) 25 7.532 (10) 0,7 208,2 4 Nợ TK 331 Có 204,2 1.000 (3) 44 (1) 880 Nợ TK 111 Có (4) 836 1.500 (7) 800 (2) 16,5 1.680 880 (5) 121 200 (8) 1.800 (10) 7,7 Nợ TK 112 Có 0 1.945,2 8.500 (445,2) (9) 1.200 (4) 836 (5) 990 Nợ TK 341 Có (6) 1.770 4.550 (7) 2.000 (6) 1.650 (10) 275 (7) 1.200 1.200 5.871 2.850 0 3.829 1.700 Nợ TK 211 Có Nợ TK 334 Có 25.450 1.800 (5) 900 (8) 1.800 (5) 110 1.800 0 1.010 0 0 26.460 Nợ TK 131 Có Nợ TK 333 Có 6.450 250 (9) 1.200 (6) 120 0 1.200 120 0 5.250 130

4. Tính giá thực tế của hàng hóa H1 mua trong tháng 04/N.

- Giá thực tế của hàng hóa H1 mua trong nghiệp vụ 1 là: 800 + 15 - 40 = 775 triệu đồng

- Giá thực tế của hàng hóa H1 mua trong nghiệp vụ 10 là: 250 + 7 = 257 triệu đồng

- Giá thực tế của hàng hóa H1 mua trong tháng 04/N là: 775 + 257 = 1.032 triệu đồng 6

5. Lập bảng cân đối tài khoản cuối tháng 04/N.

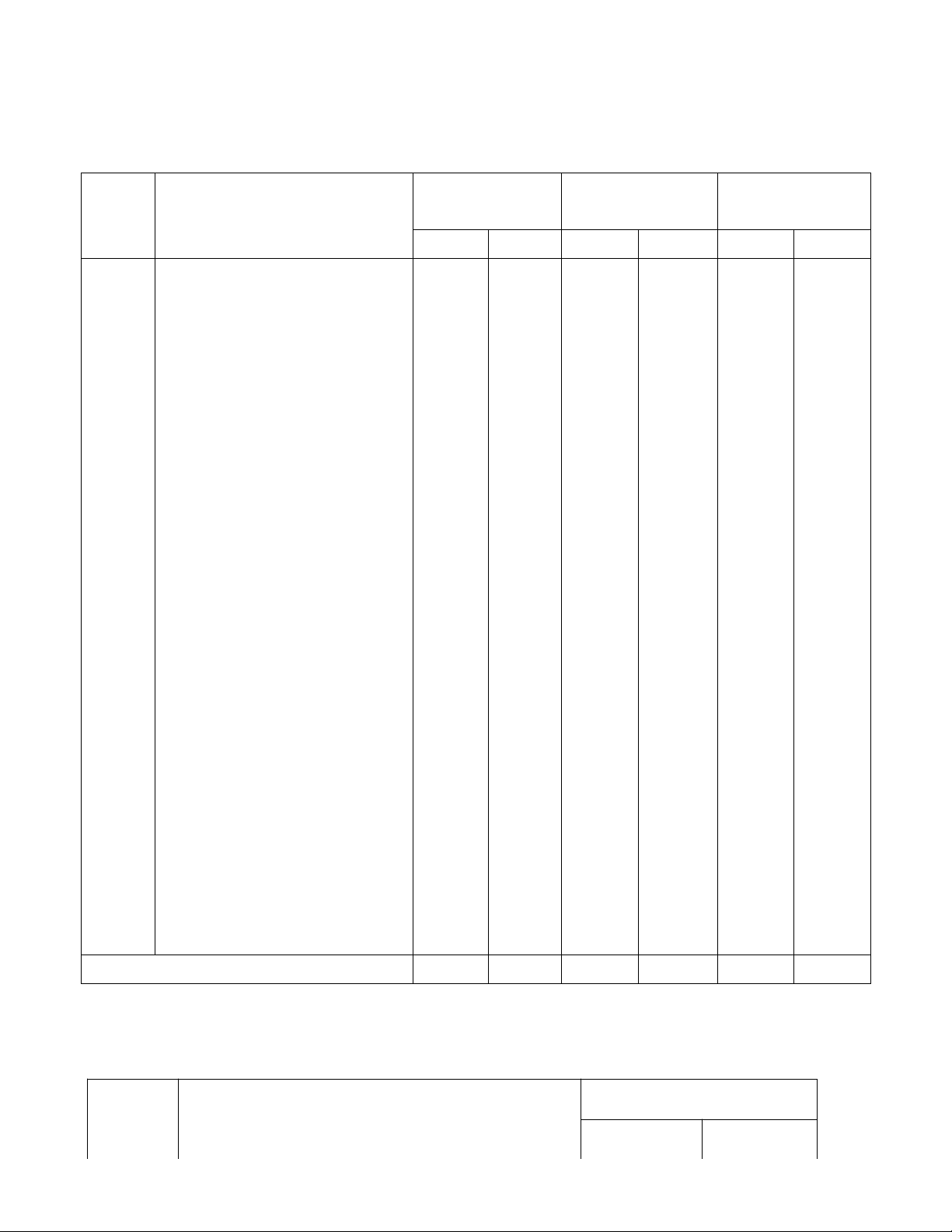

BẢNG CÂN ĐỐI TÀI KHOẢN CUỐI THÁNG 04/N

Đơn vị tính: triệu đồng Số phát sinh Số tài Số dư đầu kỳ Số dư cuối kỳ Tên tài khoản trong kỳ khoản Nợ Có Nợ Có Nợ Có 111 Tiền mặt 1.500 0 1.945,2 (445,2) 112 Tiền gửi ngân hàng 8.500 1.200 5.871 3.829 131 Phải thu khách hàng 6.450 0 1.200 5.250 133

Thuế GTGT được khấu trừ 0 208,2 4 204,2 138 Phải thu khác 500 0 0 500 142

Chi phí trả trước ngắn hạn 1.450 0 0 1.450 153 Công cụ, dụng cụ 50 0 0 50 156 Hàng hóa 6.500 1.072 40 7.532 211 TSCĐ hữu hình 25.450 1.010 0 26.460 214 Hao mòn TSCĐ hữu hình (5.000) 0 0 (5.000) 241 XDCB dở dang 3.800 0 0 3.800 331 Phải trả cho người bán 1.000 1.680 880 200

Thuế và các khoản phải nộp 333 250 120 0 130 Nhà nước 334 Phải trả NLĐ 1.800 1.800 0 0

Các khoản phải trả, phải nộp 338 300 0 0 300 khác

3381 Tài sản thừa chờ giải quyết 50 0 0 50 341 Vay và nợ thuê tài chính 4.550 2.850 0 1.700 353

Quỹ khen thưởng, phúc lợi 1.400 0 0 1.400 411 Vốn đầu tư của CSH 30.000 0 0 30.000 414 Quỹ đầu tư phát triển 3.000 0 0 3.000 415 Quỹ dự phòng tài chính 100 0 0 100 421 LNST chưa phân phối 3.850 0 0 3.850 441 Nguồn vốn đầu tư XDCB 2.900 0 0 2.900 TỔNG CỘNG

49.200 49.200 9.940,2 9.940,2 43.630 43.630

BÀI 2.3 Cuối quý 4/N, đơn vị kế toán M (hoạt động sản xuất) đã lập bảng kê số dư các TK tổng hợp như sau:

Đơn vị tính: triệu đồng SỐ DƯ SH TK Tên tài khoản NỢ CÓ 7 111 Tiền mặt 100.000 112 Tiền gửi ngân hàng 900.000 113 Tiền đang chuyển 200.000 121 Chứng khoán kinh doanh 500.000 128

Đầu tư nắm giữ đến ngày đáo hạn 200.000 2291

Dự phòng giảm giá chứng khoán kinh doanh 20.000 131 Phải thu của khách hàng 200.000 133 Thuế GTGT của khách hàng 20.000 138 Phải thu khác 50.000 2293

Dự phòng phải thu khó đòi 10.000 141 Tạm ứng 20.000 242 Chi phí trả trước 80.000 244

Cầm cố, ký cược, ký quỹ ngắn hạn 20.000 151

Hàng mua đang đi trên đường 50.000 152 Nguyên liệu, vật liệu 800.000 153 Công cụ, dụng cụ 150.000 154 Chi phí SXKD dở dang 600.000 155 Thành phẩm 500.000 156 Hàng hóa 1.200.000 157 Hàng gửi bán 200.000 2292

Dự phòng giảm giá hàng tồn kho 80.000 211 TSCĐ hữu hình 12.200.000 212 TSCĐ thuê tài chính 600.000 213 TSCĐ vô hình 400.000 214 Hao mòn TSCĐ 1.400.000 221 Đầu tư vào công ty con 200.000 222 Vốn góp liên doanh 300.000 8 228 Đầu tư dài hạn khác 100.000 2294

Dự phòng giảm giá đầu tư khác 50.000 241 XDCB dở dang 200.000 244

Ký cược, ký quỹ dài hạn 50.000 341 Vay và nợ thuê tài chính 1.330.000 331 Phải trả cho người bán 400.000 333 Thuế và CK PN NN 950.000 334

Phải trả người lao động 20.000 335 Chi phí phải trả 20.000 338

Phải trả, phải nộp khác 110.000 344

Nhận ký quỹ, ký cược dài hạn 50.000 353

Quỹ khen thưởng, phúc lợi 300.000 411

Vốn đầu tư của chủ sở hữu 13.650.000 414 Quỹ đầu tư phát triển 550.000 415 Quỹ dự phòng tài chính 150.000 419 Cổ phiếu quỹ 50.000 421 LNST chưa phân phối 800.000 CỘNG 19.890.000 19.890.000

Tài liệu bổ sung:

1. TK 131, chi tiết: Số tiền phải thu KH-X 300.000; Số tiền KH-Y trả trước 100.000.

2. TK 331, chi tiết: phải trả NB-M 450.000, trả trước cho NB-N 50.000.

3. TK 214: TK 2141: 1.200.000, TK 2142: 100.000, TK 2143: 100.000

4. TK 411, chi tiết: - TK 4111: 10.000.000 - TK 4112: 1.650.000 - TK 4118: 2.000.000

Yêu cầu: Lập Bảng cân đối kế toán cuối quý 4/N.

BẢNG CÂN ĐỐI KẾ TOÁN CUỐI QUÝ 04/N

Đơn vị tính: triệu đồng TÀI SẢN MÃ SỐ SỐ TIỀN NGUỒN VỐN MÃ SỐ SỐ TIỀN I TÀI SẢN NGẮN HẠN

5.840.000 I NỢ PHẢI TRẢ 3.330.000 9 1 Tiền mặt 111

100.000 1 Phải trả cho người bán 331 450.000 2 Tiền gửi ngân hàng 112

900.000 2 Khách hàng trả tiền trước 312 100.000 3 Tiền đang chuyển 113

200.000 3 Thuế và các khoản phải nộp Nhà nước 333 950.000 4 Chứng khoán kinh doanh 121 500.000 4 Phải trả NLĐ 334 20.000

5 Đầu tư nắm giữ đến ngày đáo hạn 128

200.000 5 Chi phí phải trả 335 20.000 6 Phải thu khách hàng 131

300.000 6 Phải trả, phải nộp khác 338 110.000 7 Trả trước cho người bán 132

50.000 7 Vay và nợ thuê tài chính 341 1.330.000 8 Thuế GTGT được khấu trừ 133

20.000 8 Nhận ký quỹ, ký cược dài hạn 344 50.000 9 Phải thu khác 138 50.000 9 Quỹ khen thưởng, phúc lợi 353 300.000 10 Tạm ứng 141 20.000 11 Hàng mua đang đi trên đường 151 50.000

12 Nguyên liệu, vật liệu 152 800.000 13 Công cụ, dụng cụ 153 150.000 14 Chi phí SXKD dở dang 154 600.000 15 Thành phẩm 155 500.000 16 Hàng hóa 156 1.200.000 17 Hàng gửi đi bán 157 200.000

II TÀI SẢN DÀI HẠN

12.590.000 II VỐN CHỦ SỞ HỮU 15.100.000 1 TSCĐ hữu hình 211

12.200.000 1 Vốn đầu tư của CSH 411 13.650.000 2 TSCĐ thuê tài chính 212

600.000 2 Quỹ đầu tư phát triển 414 550.000 3 TSCĐ vô hình 213

400.000 3 Quỹ dự phòng tài chính 415 150.000 4 Hao mòn TSCĐ

214 (1.400.000) 4 Cổ phiếu quỹ 419 (50.000) 5 Đầu tư vào công ty con 221

200.000 5 LNST chưa phân phối 421 800.000 6 Vốn góp liên doanh 222 300.000 7 Đầu tư dài hạn khác 228 100.000 Dự phòng giảm giá 8 chứng khoán kinh 2291 (20.000) doanh 9 Dự phòng giảm giá hàng tồn kho 2292 (80.000) 10 Dự phòng phải thu khó đòi 2293 (10.000)

11 Dự phòng giảm giá đầu tư khác 2294 (50.000) 10 12 XDCB dở dang 241 200.000 11 13 Chi phí trả trước 242 80.000 14 Cầm cố, ký quỹ, ký cược 244 70.000

TỔNG CỘNG TÀI SẢN 18.430.000

TỔNG CỘNG NGUỒN VỐN 18.430.000

BÀI 2.4 Công ty ADH có bảng cân đối kế toán lập tại ngày 31/12/N như sau: ĐVT: Triệu đồng TÀI SẢN SDCK NGUỒN VỐN SDCK 1. Tiền mặt 500

1. Vốn đầu tư của chủ sở hữu 8.080 2. Tiền gửi ngân hàng 1.100 2. Phải trả người bán 1.300 3. Hàng hóa 3.110 3. Vay ngắn hạn 200

4. Tài sản cố định hữu hình 4.500

4. Phải trả công nhân viên 600 5. Công cụ dụng cụ 800 5. Vay dài hạn 1.000 6. Phải thu khách hàng 1400

6. Thuế phải nộp cho nhà nước 230 TỔNG TÀI SẢN 11.410 TỔNG NGUỒN VỐN 11.410

Trong tháng 1/N+1, công ty ADH có các nghiệp vụ kinh tế phát sinh như sau:

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt: 100.

2. Mua hàng hóa về nhập kho trị giá 300, chưa thanh toán cho người bán K.

3. Vay ngân hàng thời hạn 3 tháng để trả lương cho công nhân viên: 200.

4. Chi tiền mặt để trả nợ cho người bán: 100.

5. Dùng lợi nhuận sau thuế để lập quỹ khen thưởng phúc lợi: 115.

6. Mua một số công cụ dụng cụ trị giá 60, thanh toán bằng tiền gửi ngân hàng

Yêu cầu: Hãy cho biết mỗi nghiệp vụ phát sinh trên làm thay đổi bảng cân đối kế toán như thế nào? BÀI LÀM

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt: 100.

Phân tích biến động: Nghiệp vụ kinh tế phát sinh trên làm ảnh hưởng đến 2 khoản mục thuộc phần tài

sản (tiền gửi ngân hàng và tiền mặt). Tiền gửi ngân hàng giảm 100 và tiền mặt tăng 100

Nhận xét: nghiệp vụ kinh tế trên ảnh hưởng đến 2 khoản mục thuộc phần tài sản và làm 1 khoản mục

tăng 1 khoản mục giảm. Kết quả tổng tài sản vẫn bằng tổng nguồn vốn, không thay đổi. 12

2. Mua hàng hóa về nhập kho trị giá 300, chưa thanh toán cho người bán K.

Phân tích biến động: nghiệp vụ kinh tế trên làm ảnh hưởng đến 1 khoản mục bên phần tài sản (hàng

hóa) và 1 khoản mục bên phần nguồn vốn (phải trả cho người bán). Và làm 2 khoản mục này cùng tăng 300

Nhận xét: Tổng tài sản và tổng nguồn vốn tăng lên bằng nhau. Kết quả tổng tài sản vẫn bằng tổng nguồn vốn.

3. Vay ngân hàng thời hạn 3 tháng để trả lương cho công nhân viên: 200.

Phân tích biến động: nghiệp vụ kinh tế trên làm ảnh hưởng đến 2 khoản mục thuộc phần nguồn vốn

(vay ngắn hạn và phải trả CNV). Vay ngắn hạn tăng lên 200 và phải trả CNV giảm 200

Nhận xét: nghiệp vụ kinh tế trên ảnh hưởng đến 2 khoản mục thuộc phần nguồn vốn và làm 1 khoản

mục tăng, 1 khoản mục giảm. Kết quả tổng tài sản vẫn bằng tổng nguồn vốn, không thay đổi.

4. Chi tiền mặt để trả nợ cho người bán: 100.

Phân tích biến động: nghiệp vụ kinh tế trên làm ảnh hưởng đến 1 khoản mục bên phần tài sản (tiền

mặt) và 1 khoản mục bên phần nguồn vốn (phải trả cho người bán). Và làm 2 khoản mục này cùng giảm 100

Nhận xét: Tổng tài sản và tổng nguồn vốn giảm xuống bằng nhau. Kết quả tổng tài sản vẫn bằng tổng nguồn vốn.

5. Dùng lợi nhuận sau thuế để lập quỹ khen thưởng phúc lợi: 115.

Phân tích biến động: nghiệp vụ kinh tế trên làm ảnh hưởng đến 2 khoản mục thuộc phần nguồn vốn

(lợi nhuận sau thuế và quỹ khen thưởng phúc lợi). Lợi nhuận sau thuế giảm 115 và quỹ khen thưởng phúc lợi tăng 115

Nhận xét: nghiệp vụ kinh tế trên ảnh hưởng đến 2 khoản mục thuộc phần nguồn vốn và làm 1 khoản

mục tăng, 1 khoản mục giảm. Kết quả tổng tài sản vẫn bằng tổng nguồn vốn, không thay đổi.

6. Mua một số công cụ dụng cụ trị giá 60, thanh toán bằng tiền gửi ngân hàng

Phân tích biến động: Nghiệp vụ kinh tế phát sinh trên làm ảnh hưởng đến 2 khoản mục thuộc phần tài

sản (công cụ dụng cụ và tiền gửi ngân hàng). Công cụ dụng cụ tăng 60 và tiền gửi ngân hàng giảm 60

Nhận xét: nghiệp vụ kinh tế trên ảnh hưởng đến 2 khoản mục thuộc phần tài sản và làm 1 khoản mục

tăng 1 khoản mục giảm. Kết quả tổng tài sản vẫn bằng tổng nguồn vốn, không thay đổi.

BẢNG CÂN ĐỐI KẾ TOÁN LẬP TẠI NGÀY 31/01/N+1 ĐVT: Triệu đồng TÀI SẢN 31/01/N+1 31/12/N NGUỒN VỐN 31/01/N+1 31/12/N 1. Tiền mặt 500

500 1. Vốn đầu tư của chủ sở hữu 8.080 8.080 13 2. Tiền gửi ngân hàng 940

1.100 2. Phải trả người bán 1.500 1.300 3. Hàng hóa 3.410 3.110 3. Vay ngắn hạn 400 200

4. Tài sản cố định hữu hình 4.500

4.500 4. Phải trả công nhân viên 400 600 5. Công cụ dụng cụ 860 800 5. Vay dài hạn 1.000 1.000 6. Phải thu khách hàng 1.400

1.400 6. Thuế phải nộp cho nhà nước 230 230 7. Qũy khen thưởng phúc lợi (115) 0 8. Lợi nhuận sau thuế 115 0 TỔNG TÀI SẢN 11.610 11.410 TỔNG NGUỒN VỐN 11.610 11.410 14

Document Outline

- CHƯƠNG 2: BÁO CÁO TÀI CHÍNH

- A. Số dư một số tài khoản tổng hợp và chi tiết tại

- Yêu cầu:

- Tài liệu bổ sung:

- BẢNG CÂN ĐỐI TÀI KHOẢN CUỐI THÁNG 04/N

- Tài liệu bổ sung:

- BẢNG CÂN ĐỐI KẾ TOÁN CUỐI QUÝ 04/N

- BÀI LÀM

- 2.Mua hàng hóa về nhập kho trị giá 300, chưa thanh t

- 3.Vay ngân hàng thời hạn 3 tháng để trả lương cho cô

- 4.Chi tiền mặt để trả nợ cho người bán: 100.

- 5.Dùng lợi nhuận sau thuế để lập quỹ khen thưởng phú

- 6.Mua một số công cụ dụng cụ trị giá 60, thanh toán

- BẢNG CÂN ĐỐI KẾ TOÁN LẬP TẠI NGÀY 31/01/N+1

Tài liệu liên quan:

-

Thống kê Suy Diễn - Bài Tập và Cơ Sở Lý Thuyết (Môn Thống Kê)

3 2 -

Bài tập môn Nguyên lý thống kê | Trường Đại học Kinh tế Quốc dân

4 2 -

Tổng hợp lý thuyết Chương 8 Chỉ số môn Nguyên lý thống kê | Trường Đại học Kinh tế Quốc dân

5 3 -

Bài Tập SQL Server Quản Lý Bán Hàng - Thủ Tục và Thống Kê

8 4 -

Chương 5: Ước Lượng Tham Số Thống Kê - Thống Kê Ứng Dụng

9 5