Chương 2 Phân Tích Chỉ Số Tài Chính Doanh Nghiệp | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

Trong thị trường kinh doanh, sức khỏe tài chính của một doanh nghiệp đóng vai trò quyết định về sự tồn tại và phát triển của doanh nghiệp đó. Tài liệu được sưu tầm gồm 7 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Tài chính doanh nghiệp (CF1) 10 tài liệu

Trường: Trường Đại học Tài chính - Quản trị kinh doanh 240 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61159950

2.3. Phân tích các tỷ số tài chính:

2.3.1. Nhóm chỉ số thanh khoản:

Trong thị trường kinh doanh, sức khỏe tài chính của một doanh nghiệp đóng vai trò quyết

định về sự tồn tại và phát triển của doanh nghiệp đó. Một khía cạnh quan trọng trong việc

đánh giá sức khỏe tài chính của doanh nghiệp là tính thanh khoản của doanh nghiệp. Một

doanh nghiệp muốn thu hút được các nguồn vốn đầu tư và tạo uy tín đối với các nhà cho

vay, nhà cung cấp trước hết phải chứng minh được khả năng chi trả và thanh toán các khoản nợ đúng hạn.

Một doanh nghiệp có khả năng thanh toán cao cho thấy doanh nghiệp có sức khỏe tài chính

tốt, có thể đảm bảo khả năng chi trả nhanh chóng và đầy đủ các khoản nợ mà doanh nghiệp đã cam kết.

Một doanh nghiệp có khả năng thanh toán thấp có thể là một dấu hiệu cho thấy doanh

nghiệp đang đối mặt với vấn đề tài chính và có nhiều rủi ro dẫn đến mất khả năng thanh toán trong tương lai. CÔNG THỨC:

Tỷ số thanh toán lãi vay (Interst Converage Ratio) = Lợi nhuận trước thuế và lãi vay/ Lãi vay phải trả

Tỷ số thanh toán hiện hành (Current ratio) = Tài sản lưu động/ Nợ ngắn hạn

Tỷ số thanh toán nhanh (Quick ratio) = (Tài sản ngắn hạn- Hàng tồn kho)/ Nợ ngắn hạn

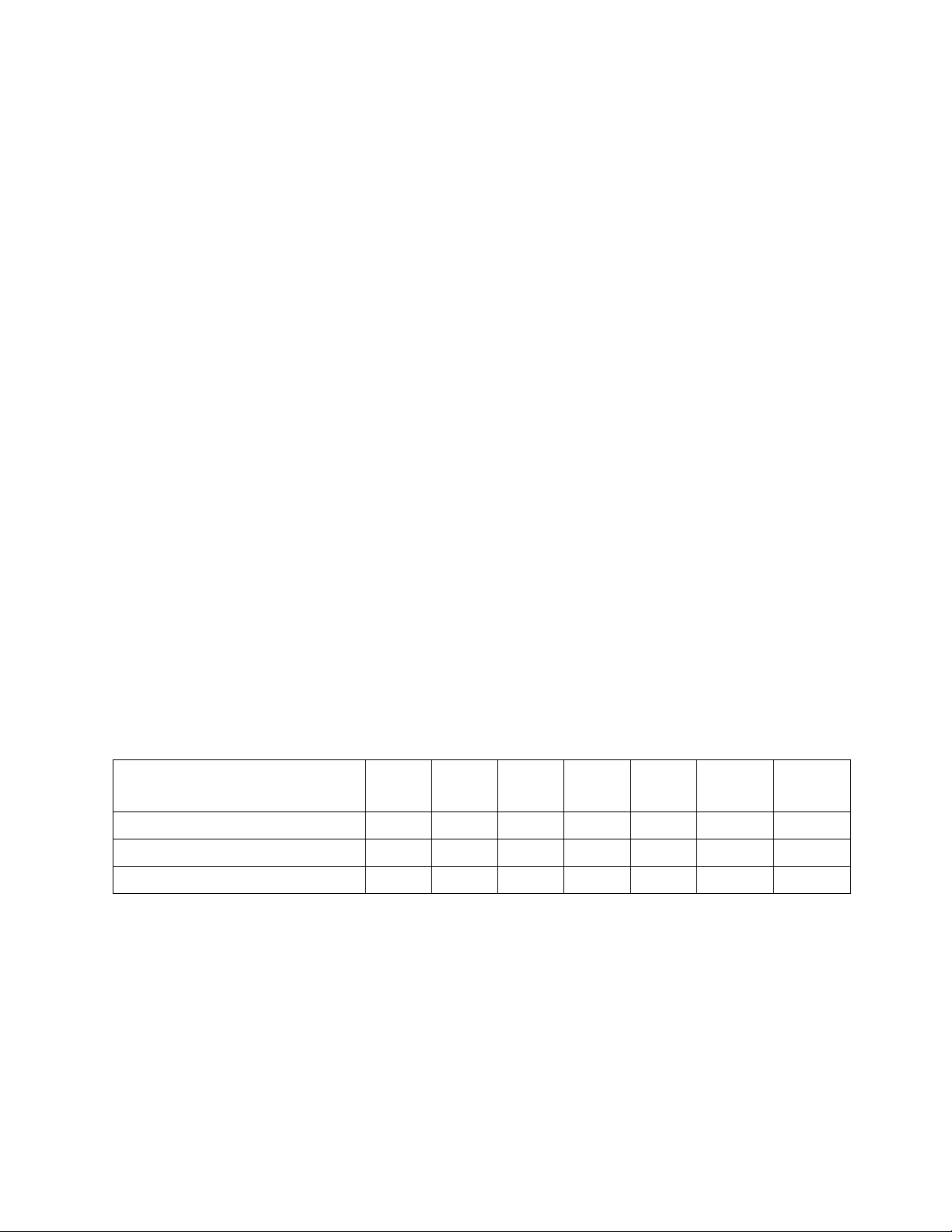

Bảng 2.3.1: Số liệu nhóm số thanh khoản giai đoạn 2020-2024 Đơn vị tính: Lần Năm 2020 2021 2022 2023 Q1/ Q2/ Q3/ Nhóm số Thanh Khoản 2024 2024 2024

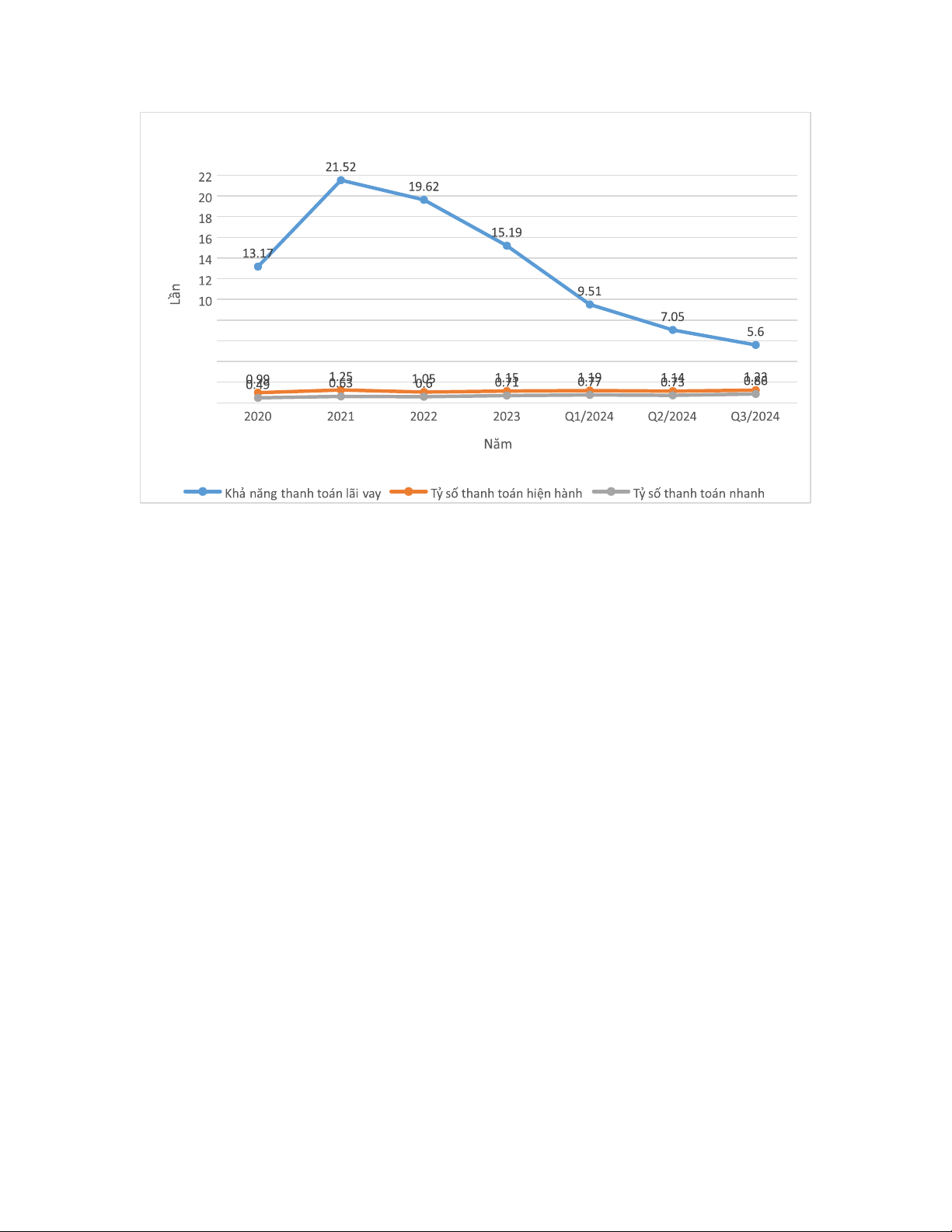

Khả năng thanh toán lãi vay 13,17 21,52 19,62 15,19 9,51 7,05 5,6

Tỷ số thanh toán hiện hành 0,99 1,25 1,05 1,15 1,19 1,14 1,23 Tỷ số thanh toán nhanh 0,49 0,63 0,6 0,71 0,77 0,73 0,86 lOMoAR cPSD| 61159950

Biểu đồ chỉ số thanh khoản giai đoạn 2020-2024 8 6 4 2 0

Khả năng thanh toán lãi vay được sử dụng để đánh giá khả năng thanh toán lãi vay của

một doanh nghiệp. Chỉ số ảnh hưởng đến xếp hạng tín nhiệm và lãi suất vay vốn của doanh

nghiệp. Chính vì thế các doanh nghiệp cần đảm bảo việc trả lãi các khoản vay đúng hạn để

giữ cho hoạt động kinh doanh của doanh nghiệp tốt.

Giai đoạn 2020-2021: Khả năng thanh toán lãi vay tăng mạnh từ 13,1 lên 21,52 cho thấy

được đây là giai đoạn đỉnh cao về hiệu quả kinh doanh của Vinhomes. Lợi nhuận trước

thuế và lãi tăng nhanh hơn chi phí lãi vay có thể nhờ doanh thu kỷ lục từ các dự án lớn như

Vinhomes Ocean Park, Vinhomes Grand Park, Vinhomes Smart City với Số lượng giao

dịch tăng mạnh khi nhu cầu mua bất động sản bùng nổ, đặc biệt trong bối cảnh lãi suất thấp

kích thích tiêu dùng. Đồng thời cũng thu hút được nguồn vốn lớn từ các nhà đầu tư, bao

gồm việc hợp tác với các quỹ đầu tư lớn như KKR, Temasek và Mitstubishi Ngoài ra trong

giai đoạn này, do để kích thích nền kinh tế sau dịch COVID-19, các Ngân hàng Nhà nước

Việt Nam đã thực hiện các chính sách nới lỏng tiền tệ. Khả năng thanh toán trước lãi vay

lớn hơn 1 thể hiện được doanh nghiệp hiện không gặp vấn đề gì về thanh khoản.

Giai đoạn 2022-2023: Khả năng thanh toán lãi vay giảm từ 19,62 xuống còn 15,19. Do ở

giai đoạn này, thị trường bất động sản suy giảm khi phải đối mặt với nhiều thách thức bao

gồm sự thắt chặt chính sách tín dụng và việc tăng lãi suất để kiểm soát lạm phát, dẫn đến

nguồn vốn cho thị trường bất động sản hạn chế hơn. Chính vì thế mà nhu cầu về bất động

sản của khách hàng cũng giảm, khiến việc thu hồi vốn từ các dự án chậm lại. Ngân hàng

Nhà nước Việt Nam đã có chính sách thắt chặt tiền tệ để kiểm soát lạm phát, dẫn đến lãi

suất vay ngân hàng tăng. Điều này làm cho chi phí lãi vay của Vinhomes tăng, trong khi

khả năng sinh lời từ các dự án bất động sản chưa thể bù đắp đủ. lOMoAR cPSD| 61159950

Giai đoạn 2024: Khả năng thanh toán lãi vay giảm mạnh từ 9,51 (Q1) xuống 5,6 (Q3).

Đây có thể là hệ quả của sự kết hợp giữa tăng chi phí lãi vay, suy giảm lợi nhuận hoạt động

và biến động trong thị trường bất động sản.

Nhìn chung khả năng thanh toán lãi vay của Vinhomes có xu hướng giảm mạnh từ

20202024 từ 13,17 (2020) xuống 5,6 (Q3/2024) cho thấy doanh nghiệp đang chịu áp lực

từ chi phí lãi vay tăng và lợi nhuận giảm. Điều này diễn ra trong thời gian dài nguy cơ mất

cân đối tài chính sẽ tăng cao. Tuy nhiên Vinhomes vẫn luôn giữ khả năng thanh toán lãi

vay lớn hơn 1 cho thấy rằng tập đoàn có đủ khả năng thanh toán lãi vay cho các khoản vay.

Tỷ số thanh toán hiện hành được dùng để đo lường khả năng thanh toán các khoản nợ

ngắn hạn của doanh nghiệp hoặc các khoản đến hạn trong vòng một năm. Chỉ số cho nhà

đầu tư nắm được cách tối đa hóa tài sản hiện trên bảng cân đối kế toán của một doanh

nghiệp để đáp ứng các khoản nợ hiện tại và các khoản phải trả khác.

Năm 2020: Tỷ số chỉ đạt 0,99 thấp hơn 1 cho thấy rõ được Vinhomes đang gặp khó khăn

trong việc thanh toán các khoản nợ đến hạn.

Giai đoạn 2021-2023: Tỷ số thanh toán hiện hành tăng giảm không đồng đều khi tăng cao

lên 1,25 (2021) sau đó giảm xuống 1,05 (2022) và tiếp tục tăng nhẹ lại lên 1,15 (2023).

Với con số này cho thấy được tỷ số lãi vay hiện hành của Vinhomes được cải thiện đáng

kể so với năm 2020 và đáp ứng được khả năng thanh toán các khoản nợ ngắn hạn.

Năm 2024: Tỷ số duy trì ở mức ổn định và tăng từ 1,19 (Q1/2024) lên 1,23 (Q3/2024).

Đây là một dấu hiệu tích cực về khả năng thanh khoản của công ty.

Nhìn chung tỷ số thanh toán hiện hành của Vinhomes có xu hướng tăng trưởng nhẹ từ 0,99

(2020) lên 1,23 (Q3/2024). Doanh nghiệp đã cải thiện khả năng thanh toán nợ ngắn hạn

nhưng mức cải thiện này không quá lớn.

Tỷ số thanh toán nhanh được dùng để đo lường khả năng thanh toán nợ ngắn hạn của

doanh nghiệp. Chỉ số này đo lường khả năng đáp ứng các khoản thanh toán tức thời bằng

những tài sản có tính thanh khoản cao như tiền và các khoản tương đương tiền của doanh

nghiệp. Ở Việt Nam, tỷ số thanh toán nhanh thường nằm trong khoảng từ 0,5 đến 1.

Năm 2020: Tỷ số thanh toán nhanh đạt mức 0,49 bé hơn 0,5. Điều này phản ánh tình trạng

tài sản nhanh không đủ để đáp ứng nợ ngắn hạn.

Giai đoạn 2021-2023: Tỷ số thanh toán nhanh đã cải thiện đáng kể, đạt 0,63 (2021) và tiếp

tục tăng lên 0,71 (2023). Cho thấy doanh nghiệp có khả năng thanh toán ngay các khoản

nợ ngắn hạn mà không cần dựa vào hàng tồn kho.

Năm 2024: Tỷ số thanh toán nhanh tiếp tục tăng lên và dạt mức 0,83 vào Q3/2024. Đây là

một tín hiệu tích cực cho thấy sự ổn định trong việc cải thiện thanh khoản khi công ty duy

trì tỷ số ở mức từ 0,5 đến 1. lOMoAR cPSD| 61159950

Nhìn chung tỷ số thanh toán nhanh của Vinhomes có xu hướng tăng ổn định từ 0,49 (2020)

lên đến 0,86 (Q3/2024). Khả năng thanh toán nhanh của công ty ngày một cải thiện rõ rệt,

giúp giảm rủi ro tài chính.

2.3.2. Nhóm chỉ số đòn bẩy tài chính:

Đòn bẩy tài chính là một kỹ thuật sử dụng vốn vay thay vì vốn chủ sở hữu nhằm gia tăng

lợi nhuận tiềm năng cho doanh nghiệp hoặc cá nhân. Kỹ thuật này đóng vai trò quan trọng

trong việc hỗ trợ nhà đầu tư và doanh nghiệp tối ưu hóa nguồn lực để đạt được mục tiêu

tài chính. Tuy nhiên đòn bẩy tài chính cũng được xem như là một con dao hai lưỡi, bởi là

công cụ giúp doanh nghiệp và nhà đầu tư gia tăng lợi nhuận tiềm năng nhưng nó cũng đi

kèm những rủi ro về tài chính đáng kể. CÔNG THỨC:

Tỷ số nợ vay trên tổng tài sản= (Nợ vay/ Tổng tài sản) x100

Tỷ số nợ vay trên vốn chủ sở hữu= (Nợ vay/ Vốn chủ sở hữu) x100

Hệ số sinh lời trên vốn Chủ sở hữu (ROE)= Lợi nhuận sau thuế/ Vốn chủ sở hữu bình quân

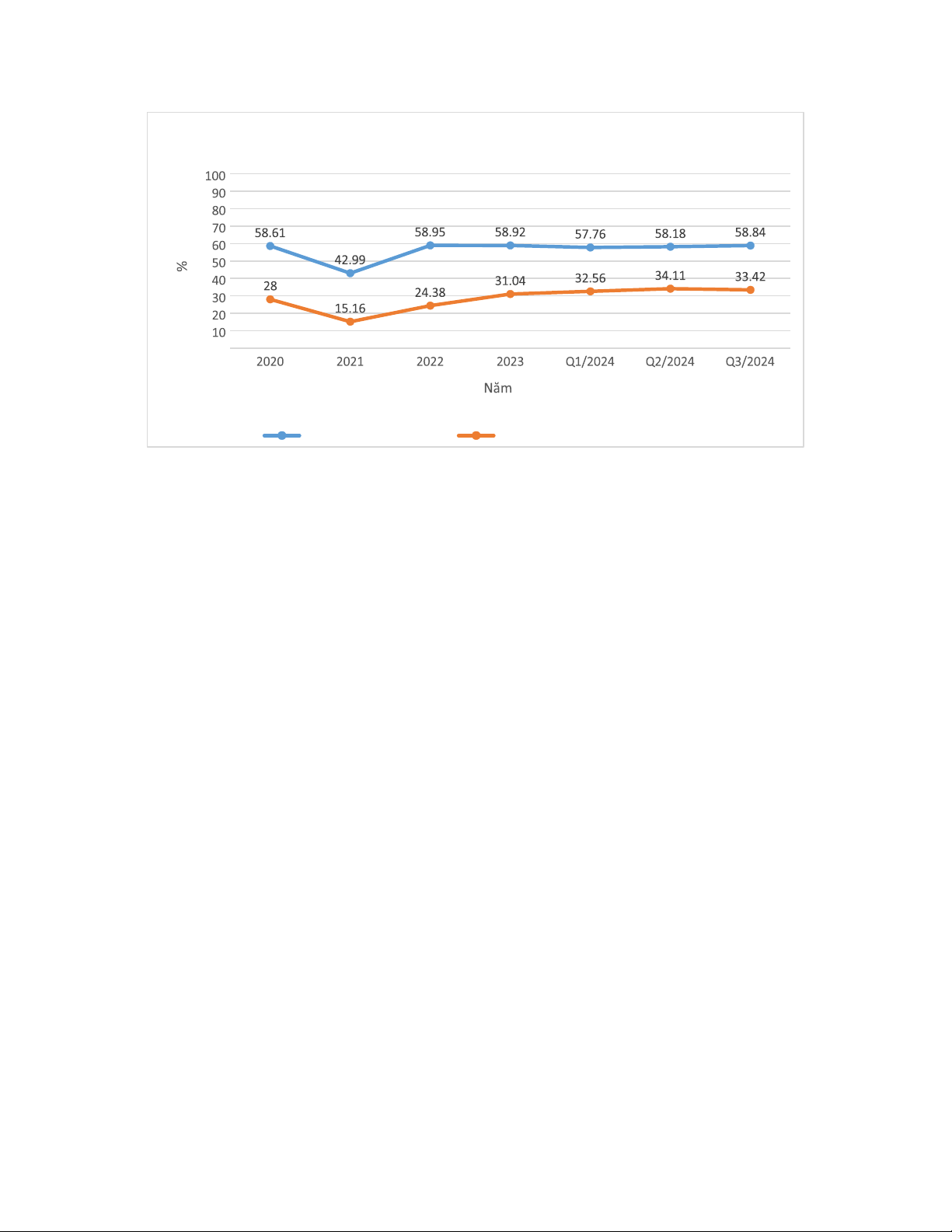

Bảng 2.3.2: Số liệu nhóm chỉ số đòn bẩy tài chính giai đoạn 2020-2024 Đơn vị tính: % Năm 2020 2021 2022 2023 Q1/ Q2/ Q3/ Nhóm chỉ số đòn 2024 2024 2024 bẩy tài chính

Tỷ số nợ trên tổng tài sản

58.61 42.99 58.95 58.92 57.76 58.18 58.84

Tỷ số nợ vay trên Vốn chủ sở 28

15.16 24.38 31.04 32.56 34.11 33.42 hữu lOMoAR cPSD| 61159950

Biểu đồ tỷ số đòn bẩy tài chính giai đoạn 2020-1024 0

Tỷ số nợ trên tổng tài sản

Tỷ số nợ vay trên Vốn chủ sở hữu

Tỷ số nợ trên tổng tài sản được sử dụng để đo lường năng lực và quản lý nợ dựa trên tổng

tài sản mà doanh nghiệp sở hữu.

Năm 2020: Tỷ số nợ trên tổng tài sản đạt mức 58,61%. Đây là một con số khá cao do năm

2020 Vinhomes triển khai nhiều dự án bất động sản lớn khiến công ty phải huy động vốn

thông qua vay nợ để tài trợ cho các dự án dài hạn, cùng với tác động từ COVID-19 làm

giảm khả năng ghi nhận doanh thu và lợi nhuận trong ngắn hạn.

Năm 2021: Tỷ số nợ trên tổng tài sản đạt mức 42,99%, giảm khá nhanh so với năm 2020

và giảm 15,62%. Có thể trong năm nay Vinhomes đã tăng cường huy động vốn chủ sở hữu,

giảm hoặc trả bớt một phần các khoản nợ ngắn hạn và dài hạn do hoạt động kinh doanh bất

động sản phần nào đã được phục hồi sau COVID-19.

Năm 2022: Tỷ số nợ trên tổng tài sản đã tăng trở lại và đạt mức 58,95%. Trong năm nay,

Vinhomes đã mở bán 2 đại dự án mới là Vinhomes Ocean Park2 và Vinhomes Ocean Park

3. Chính vì thế có thể công ty đã vay mượn thêm để tài trợ dự án và phát triển các khu bất

động sản lớn, làm gia tăng nợ vay dẫn đến tỷ số nợ trên tổng tài sản tăng cao.

Năm 2023: Tỷ số nợ trên tổng tài sản không mấy thay đổi so với năm 2022 và đạt mức

58,92%. Do trong năm nay Vinhomes vẫn tiếp tục mở bán các sản phẩm tại Vinhomes

Ocean Park 2 và Vinhomes Ocean Park 3, vì vậy tỷ lệ nợ vay vẫn ổn định trong khoảng

trên 58%, cho thấy chiến lược đòn bẩy tài chính không thay đổi nhiều.

Q1/2024-Q3/2024: Tỷ số nợ trên tổng tài sản dao động từ 57,76% (Q1/2024) đến 58,84%

(Q3/2024). Tỷ lệ vay nợ vẫn duy trì ở mức cao, điều này có thể do Vinhomes tiếp tục duy

trì mức vay nợ cao để hỗ trợ các dự án bất động sản lớn như Vinhomes Vỹ Yên, Vinhomes

Cổ Loa, Vinhomes Đan Phượng. lOMoAR cPSD| 61159950

Nhìn chung Tỷ số nợ trên tổng tài sản của Vinhomes dao động mạnh giữa các năm, phản

ánh chiến lược tài chính thay đổi tùy theo từng giai đoạn. Sự giảm mạnh vào năm 2021 có

thể là kết quả của việc giảm vay nợ hoặc tăng mạnh vốn chủ sở hữu, nhưng sau đó tỷ số

này lại tăng lên khi công ty bắt đầu vay nợ nhiều hơn để tài trợ cho các dự án lớn.

Tỷ số nợ vay trên vốn chủ sở hữu được sử dụng để đo lường tỷ lệ giữa tiền mà doanh

nghiệp đã vay (nợ) và tiền mà doanh nghiệp đã đầu tư từ vốn chủ sở hữu của mình. Chỉ số

này giúp đánh giá mức độ sử dụng nợ trong cơ cấu tài chính của doanh nghiệp và cho biết

mức độ phụ thuộc của doanh nghiệp vào nguồn vốn vay bên ngoài so với vốn chủ sở hữu.

Năm 2020: Tỷ số nợ vay trên vốn chủ sở hữu của Vinhomes đạt mức khá cao là 28%. Mặc

dù tổng vốn chủ sở hữu của Vinhomes năm 2020 đã tăng, chủ yếu do công ty bước vào

thời kỳ bàn giao lớn với các sản phẩm bàn giao chủ yếu của 4 dự án Vinhomes Ocean Park,

Vinhomes Grand Park, Vinhomes Smart City và Vinhomes Symphony nhưng chỉ số nợ vay

vẫn cao. Rủi ro chung khi các yếu tố kinh tế vĩ mô thay đổi (lãi suất, tỷ giá, lạm phát) và

dịch bệnh Covid-19 ảnh hướng đến chi phí vốn kinh doanh BĐS và khả năng tiêu thụ của

thị trường. Tuy nhiên, tỷ số này vẫn ở mức không quá cao, cho thấy công ty vẫn duy trì sự

cân đối giữa nợ vay và vốn chủ sở hữu.

Năm 2021: Tỷ số nợ vay trên vốn chủ sở hữu của Vinhomes giảm mạnh so với năm 2020

và đạt mức 15,16%. Do trong năm nay công ty đã tăng mạnh vốn chủ sở hữu từ hơn 89

triệu VNĐ (2020) lên hơn 131 triệu VNĐ (2021). Điều này phản ánh chiến lược tài chính

giảm đòn bẩy tài chính và tăng vốn chủ sở hữu.

Năm 2022: Tỷ số vay nợ trên vốn chủ sở hữu của Vinhomes tăng trở lại đạt mức 24,38%.

Do năm 2022 nợ vay tăng mạnh từ hơn 99 triệu VNĐ (2021) lên hơn 212 triệu VNĐ (2022)

và vốn chủ sở hữu cung tăng nhẹ từ hơn 131 triệu VNĐ (2021) lên hơn 148 triệu VNĐ

(2022), điều này có thể do công ty cần đáp ứng nhu cầu tài chính cho các dự án bất động sản.

Năm 2023: Tỷ số vay nợ trên vốn chủ sở hữu tiếp tục tăng nhanh đạt mức 31,04%. Do

năm 2023 Vinhomes tiếp tục tăng vay nợ mạnh từ khoảng 213 triệu VNĐ (2022) lên hơn

264 triệu VNĐ (2023) nhưng vốn chủ sở hữu lại tăng trưởng chậm do lợi nhuận bị ảnh

hưởng hoặc hạn chế việc huy động vốn mới từ khoảng 148 triệu VNĐ (2022) lên khoảng

182 triệu VNĐ (2023). Ngoài ra có thể do áp lực từ môi trường kinh tế vĩ mô, đặc biệt là

lãi suất cao và nhu cầu vốn lớn. Điều này cho thấy công ty đã sử dụng đòn bẩy tài chính

cao hơn trong năm 2023 để duy trì và phát triển hoạt động kinh doanh, tuy nhiên cần theo

dõi để kiểm soát rủi ro tài chính trong dài hạn.

Q1/2024-Q3/2024: Tỷ số nợ vay trên vốn chủ sở hữu dao động ở mức khá cao từ 32,56%

(Q1/2024) đến 34,11% (Q3/2024). Tỷ số nợ vay trên vốn chủ sở hữu vẫn tiếp tục tăng nhẹ

trong 2024, cho thấy công ty vẫn duy trì mức độ đòn bẩy tài chính cao để tài trợ cho các

dự án bất động sản lớn. Sự tăng trưởng nhẹ có thể phản ánh việc công ty đã huy động thêm lOMoAR cPSD| 61159950

nợ vay từ khoảng 261 triệu VNĐ (2023) lên đến khoảng 308 triệu VNĐ (Q3/2024) để phát

triển các dự án quan trọng trong bối cảnh thị trường bất động sản gặp khó khăn và chi phí vốn cao.

Nhìn chung Tỷ số nợ vay trên vốn chủ sở hữu có xu hướng tăng trong những năm gần

đây, đặc biệt là từ năm 2022 đến Q3/2024, cho thấy Vinhomes đang sử dụng đòn bẩy tài

chính nhiều hơn để tài trợ cho các hoạt động phát triển dự án bất động sản lớn. Điều này

cho thấy công ty đang chấp nhận mức độ rủi ro tài chính cao hơn để mở rộng hoạt động

kinh doanh. Tài liệu tham khảo:

1.https://master.masvn.com/kien-thuc-dau-tu-chung-khoan/nhom-chi-so-kha-nang-

thanhtoan-cua-doanh-nghiep-213

2.https://1office.vn/don-bay-tai-chinh

3. Số liệu nhóm số thánh khoản: https://fireant.vn/ma-chung-khoan/VHM

Số liệu nhóm tỷ số đòn bẩy tài chính: https://finance.vietstock.vn/vhm/tai-chinh.htm? tab=BCTT&languageid=1

4. Báo cáo tài chính: https://vinhomes.vn/vi/bao-cao-tai-chinh Hệ số sinh lời

trên vốn chủ sở hữu (ROE) (%): 2020: 35,56 2021: 35,21 2022: 20,6 2023: 20,15 Q1/2024: 12,39 Q2/2024: 12,35 Q3/2024: 10,32

Tài liệu liên quan:

-

TOP Câu Hỏi Trắc Nghiệm Nghiên Cứu Về Tài Chính Doanh Nghiệp | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

91 46 -

Bài tập Môn Tài chính doanh nghiệp | Đại học Tài chính - Quản trị kinh doanh

103 52 -

Khái Niệm và Vai Trò Tài Chính Doanh Nghiệp | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

89 45 -

Phân Tích Giá Trái Phiếu MRC | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

76 38