Khái Niệm và Vai Trò Tài Chính Doanh Nghiệp | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

Doanh nghiệp là tổ chức kinh tế có tên riêng, có tài sản, có trụ sở giao dịch ổn định, được đăng ký kinh doanh theo quy định của pháp luật nhằm mục đích thực hiện các hoạt động kinh doanh. Tài liệu được sưu tầm gồm 5 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Tài chính doanh nghiệp (CF1) 10 tài liệu

Trường: Trường Đại học Tài chính - Quản trị kinh doanh 240 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61159950

1. Giới thiệu chung về tài chính doanh nghiệp Định nghĩa: Khái niệm doanh nghiệp:

+ Dưới gốc độ pháp lý: Doanh nghiệp là tổ chức kinh tế có tên riêng, có tài sản, có trụ sở

giao dịch ổn định, được đăng ký kinh doanh theo quy định của pháp luật nhằm mục đích

thực hiện các hoạt động kinh doanh.

+ Xét về mặt kinh tế: Doanh nghiệp là một tổ chức kinh tế thực hiện các hoạt động sản

xuất, cung ứng hàng hóa cho người tiêu dùng qua thị trường nhằm mục đích sinh lời.

Trên thực tế, có nhiều cách để phân loại doanh nghiệp. Nếu xét trên góc độ cung ứng vốn

cho nền kinh tế thì các doanh nghiệp được chia thành hai loại doanh nghiệp tài chính và

doanh nghiệp phi tài chính

+ Doanh nghiệp tài chính: Là doanh nghiệp mà hoạt động chính là huy động và cung ứng

vốn cho nền kinh tế, giữ vai trò trung gian kết nối giữa cung và cầu vốn. Thường bao gồm:

ngân hàng thương mại, công ty tài chính, công ty bảo hiểm, công ty chứng khoán... Hoạt

động kinh doanh không phải là kinh doanh hàng hóa, dịch vụ thông thường mà là kinh

doanh các hàng hóa, dịch vụ đặc biệt như huy động tiền gửi, cho vay, cung ứng dịch vụ thanh toán...

+Doanh nghiệp phi tài chính: Là doanh nghiệp mà lẩy việc kinh doanh hàng hóa, dịch vụ

thông thường làm hoạt động kinh doanh chính.

- Hoạt động doanh nghiệp

- Trong kinh tế thị trường:

+ Tiền đề cho các hoạt động của doanh nghiệp → một lượng vốn tiền tệ nhất định.

+ Bằng cách thức nhất định, doanh nghiệp tạo lập được số vốn hay quỹ tiền tệ ban đầu.

- Quá trình hoạt động của doanh nghiệp cũng là quá trình: Tạo lập, phân phối, sử dụngquỹ

tiền tệ → Hợp thành hoạt động tài chính doanh nghiệp.

Quá trình tạo lập, phân phối, sử dụng quỹ tiền tệ cũng là quá trình phát sinh các dòng tiền: + Dòng tiền vào

Sự vận động của vốn hay quỹ tiền tệ + Dòng tiền ra

+ Đối với doanh nghiệp sản xuất: T - H ... SX...H’- T’ lOMoAR cPSD| 61159950

+ Đối với doanh nghiệp thương mại: T - H – T’

1.1.2. Hoạt động của tài chính doanh nghiệp

Quá trình vận động tạo lập, phân phối và sử dụng quỹ tiền tệ cũng là quá trình phát sinh

các quan hệ kinh tế dưới hình thức giá trị => Nảy sinh các quan hệ tài chính, bao hàm:

1.1.2.1. Những quan hệ kinh tế giữa doanh nghiệp với nhà nước -

Tất cả các doanh nghiệp thuộc mọi thành phần kinh tế phải thực hiện các nghĩa vụ

tàichính đối với nhà nước (Nộp thuế cho ngân sách nhà nước); -

Ngân sách nhà nước cấp vốn cho doanh nghiệp nhà nước và có thể cấp vốn với công

tyliên doanh hoặc cổ phần (mua cổ phiếu) hoặc cho vay (mua trái phiếu) tuỳ theo mục đích

yêu cầu quản lý đối với ngành kinh tế mà quyết định tỷ lệ góp vốn cho vay nhiều hay ít.

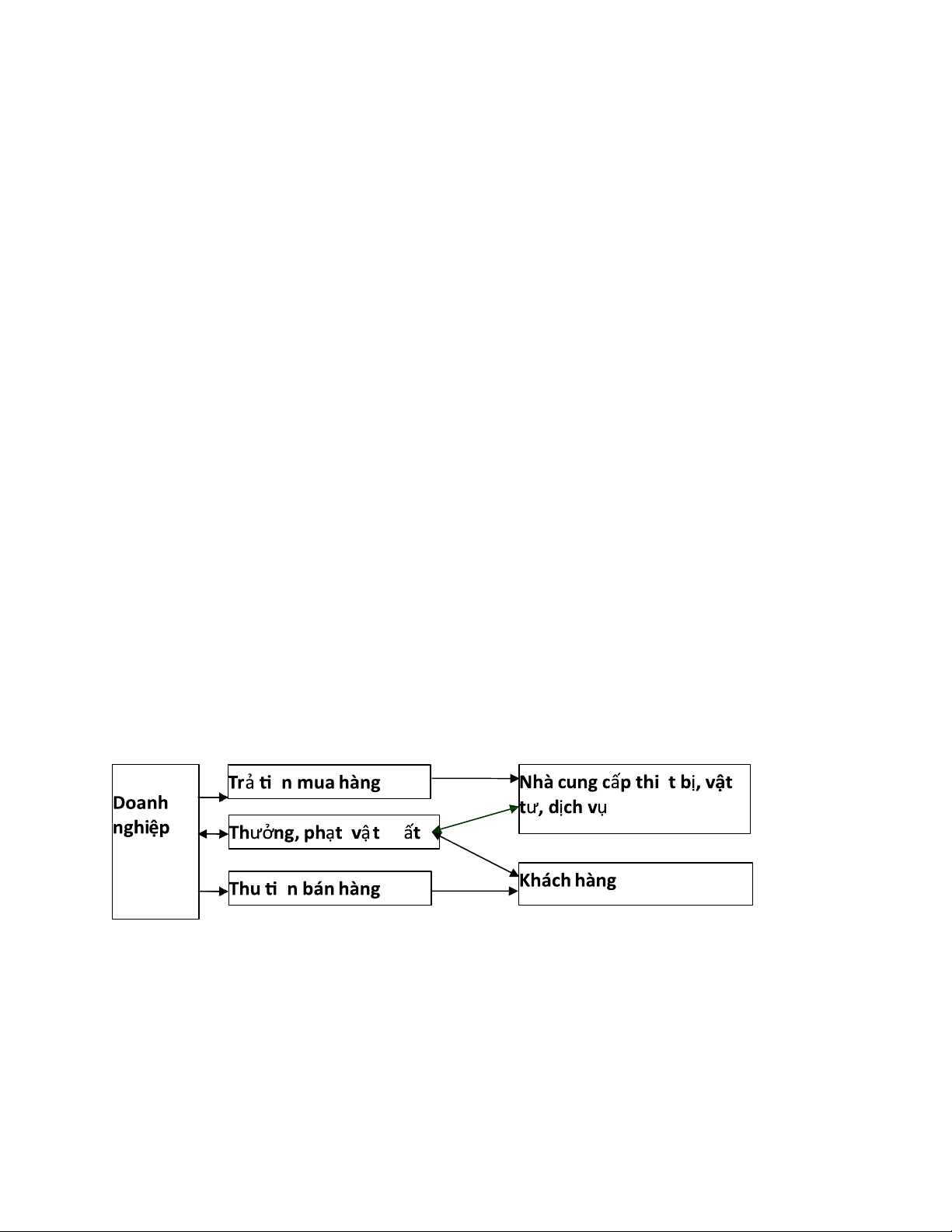

1.1.2.2. Quan hệ giữa doanh nghiệp với các chủ thể kinh tế khác. -

Từ sự đa dạng hoá hình thức sở hữu trong nền kinh tế thị trường đã tạo ra các mối quanhệ kinh tế: -

Giữa doanh nghiệp với các doanh nghiệp khác (doanh nghiệp cổ phần hay tư nhân)

baogồm các quan hệ thanh toán tiền mua bán vật tư, hàng hoá, phí bảo hiểm, chi trả tiền

công, cổ tức, tiền lãi trái phiếu; -

Giữa doanh nghiệp với các nhà đầu tư, cho vay, với bạn hàng và khách hàng thông

quaviệc hình thành và sử dụng các quỹ tiền tệ trong hoạt động sản xuất - kinh doanh; -

Giữa doanh nghiệp với ngân hàng, các tổ chức tín dụng phát sinh trong quá trình

doanhnghiệp vay và hoàn trả vốn, trả lãi cho ngân hàng, các tổ chức tín dụng. ề ế ch ề

Sơ đồ 1-1: Quan hệ giữa doanh nghiệp với các chủ thể kinh tế khác

1.1.2.3. Quan hệ trong nội bộ doanh nghiệp. -

Gồm quan hệ kinh tế giữa doanh nghiệp với các phòng ban, phân xưởng và tổ đội

sảnxuất trong việc nhận tạm ứng, thanh toán tài sản, vốn liếng. lOMoAR cPSD| 61159950 -

Gồm quan hệ kinh tế giữa doanh nghiệp với cán bộ công nhân viên trong quá

trìnhphân phối thu nhập cho người lao động dưới hình thức tiền lương, tiền thưởng, tiền phạt và lãi cổ phần.

Nhìn chung các quan hệ kinh tế nêu trên đã khái quát hóa toàn bộ những khía cạnh về sự

vận động vốn tiền tệ trong quá trình hoạt động kinh doanh của doanh nghiệp Khái niệm

tài chính doanh nghiệp:

Tài chính doanh nghiệp là những quan hệ kinh tế biểu hiện dưới hình thức giá trị phát sinh

trong quá trình hình thành và sử dụng các quỹ tiền tệ nhằm phục vụ cho quá trình tái sản

xuất trong mỗi doanh nghiệp và góp phần tích luỹ vốn cho nhà nước.

Có thể hiểu tài chính doanh nghiệp trên các khía cạnh:

Về mặt hiện tượng: tài chính doanh nghiệp được biểu hiện sự vận động, chuyển dịch các

luồng giá trị phục vụ trong quá trình hoạt động kinh doanh của doanh nghiệp.

Về mặt bản chất: là hệ thống các quan hệ kinh tế nảy sinh trong quá trình phân phối khác

các nguồn tài chính gắn liền với việc tạo lập và sử dụng các quỹ tiền tệ của doanh nghiệp để phục vụ kinh doanh. Vai trò

Để phát huy được tối đa vai trò của tài chính doanh nghiệp đối với hoạt động kinh doanh.

Đầu tiên, người quản lý phải phát huy được kinh nghiệm và trình độ của mình trong công

việc nhằm đem lại hiệu quả tối ưu nhất có thể.

Chính sách quản lý vĩ mô của Nhà nước cần được định hướng theo tinh thần kiến tạo, xây

dựng một môi trường kinh tế – xã hội lành mạnh, minh bạch và bền vững; qua đó mở ra

những điều kiện thuận lợi nhất để doanh nghiệp tiếp cận nguồn lực tài chính, phát huy nội

lực và khẳng định vị thế trong nền kinh tế thị trường, đây lag một cơ chế tài chính hợp lý.

Vai trò của tài chính doanh nghiệp được thể hiện ở các khía cạnh sau:

-Thứ nhất là huy động, khai thác nguồn tài chính nhằm đảm bảo yêu cầu kinh doanh và

tổ chức sử dụng vốn có hiệu quả cao nhất

Do trong cơ chế kế hoạch tập trung duy trì một cơ chế tài chính tập trung cao độ và bao

cấp tràn lan không tách bạch rõ ràng giữa tài chính nhà nước và tài chính doanh nghiệp nên

làm suy yếu vai trò then chốt của tài chính doanh nghiệp; khoảng cách càng lớn giữa trung

nhu cầu và khả năng về vốn lOMoAR cPSD| 61159950

Sang cơ chế thị trường tài chính nhà nước phải tài chính doanh nghiệp đã được phân biệt

rõ ràng nguồn vốn hoạt động kinh doanh của tài chính doanh nghiệp ngày càng đặt ra

những vấn đề cấp bách phục vụ kịp thời cho những yêu cầu kinh doanh phát triển của mình

Tính hiệu quả của việc huy động vốn phụ thuộc vào trình độ của người quản lý trong công việc :

- xác định đúng nhu cầu vốn cần huy động

- lựa chọn nguồn tài trợ

- lựa chọn các phương thức và đòn bẩy kinh tế để huy động vốn

Tính hiệu quả của sử dụng vốn được thể hiện ở hai khía cạnh

+ Khía cạnh kinh tế, nếu được sử dụng hợp lý sẽ không chỉ bảo toàn giá trị ban đầu, mà

còn tạo thành nguồn lợi nhuận vững mạnh, tạo động lực cho tái đầu tư, mở rộng sản xuất

và nâng cao năng lực cạnh tranh. Ngược lại, nếu vốn bị lãng phí hay phân bổ sai lệch,

doanh nghiệp sẽ đánh mất cơ hội phát triển, thậm chí rơi vào khủng hoảng tài chính. +

Khía cạnh xã hội: Khi đồng vốn được vận hành đúng hướng, doanh nghiệp vừa có thể thực

hiện tốt nghĩa vụ với Nhà nước, vừa tạo công ăn việc làm, nâng cao thu nhập cho người

lao động, đồng thời đóng góp tích cực vào sự ổn định và phát triển chung của nền kinh tế.

Nói cách khác, hiệu quả sử dụng vốn chính là minh chứng rõ rệt nhất cho bản lĩnh quản trị

và tầm nhìn chiến lược của doanh nghiệp, nơi mà từng dòng vốn trở thành nhịp cầu nối liền

lợi ích kinh tế với trách nhiệm xã hội

Thứ hai, tạo lập các đòn bẩy tài chính để kích thích và điều tiết hoạt động kinh tế trong doanh nghiệp

Đây là kết quả tổng hợp của việc vận dụng các chức năng phân phối của tài chính doanh

nghiệp vào trong việc giải quyết các lợi ích kinh tế của nhiều chủ thể khác nhau trong đó có doanh nghiệp

nếu người quản lý biết vận dụng sáng tạo các chức năng phân phối của tài chính doanh

nghiệp phù hợp với quy luật sẽ làm cho tài chính doanh nghiệp trở thành đòn bẩy kinh tế

tăng năng suất, tăng vòng quay vốn,kích thích tiêu dùng xã hội.

Thứ ba, kiểm tra đánh giá hiệu quả các hoạt động kinh doanh của doanh nghiệp

Từ vấn đề có tính nguyên lý là khi đầu vốn kinh doanh nhằm mang lại hiệu quả cao nhất tài

chính doanh nghiệp nhất thiết phải có vai trò kiểm tra để nâng cao tính tiết kiệm và hiệu quả của vốn.

Tình hình tài chính doanh nghiệp là tấm gương phản ánh trung thực mọi hoạt động sản

xuất – kinh doanh của doanh nghiệp. Thông qua các số liệu kế toán, các chỉ tiêu tài chính

như hệ số kế toán, hiệu quả sử dụng vốn, hệ số sinh lời, cơ cấu các nguồn vốn và cơ cấu

phân phối sử dụng vốn...người quản lý có thể dễ dàng nhận biết thực trạng tốt xấu trong lOMoAR cPSD| 61159950

các khâu của quá trình sản xuất - kinh doanh. Với khả năng đó, người quản lý có thể kịp

thời phát hiện các khuyết tật và các nguyên nhân của nó để điều chỉnh quá trình kinh doanh

nhằm đạt các mục tiêu đã được dự định.

Để sử dụng có hiệu quả công cụ kiểm tra tài chính, đòi hỏi nhà quản lý cần tổ chức tốt

công tác hạch toán kế toán, hạch toán thống kê, xây dựng hệ thống các chỉ tiêu phân tích

tài chính và duy trì nề nếp chế độ phân tích hoạt động kinh tế của doanh nghiệp

Tài liệu liên quan:

-

TOP Câu Hỏi Trắc Nghiệm Nghiên Cứu Về Tài Chính Doanh Nghiệp | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

91 46 -

Chương 2 Phân Tích Chỉ Số Tài Chính Doanh Nghiệp | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

77 39 -

Bài tập Môn Tài chính doanh nghiệp | Đại học Tài chính - Quản trị kinh doanh

103 52 -

Phân Tích Giá Trái Phiếu MRC | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

76 38