Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán -Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán

Trang chủ (/) Danh mục khoá học (/tat-ca-khoa-hoc) NEU EBOOK PLUS NGUYÊN LÝ KẾ TOÁN (/khoa-hoc-

5633544395161600) GIẢI SÁCH BÀI TẬP 2020 NEU (/bai-hoc/giai-sach-bai-tap-2020-neu-6513930146938880)

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán (/bai-hoc/chuong-2-phan-tich-nghiep-vu-

kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616) Mô tả

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 1/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 2/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 3/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán GIẢI

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 4/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán

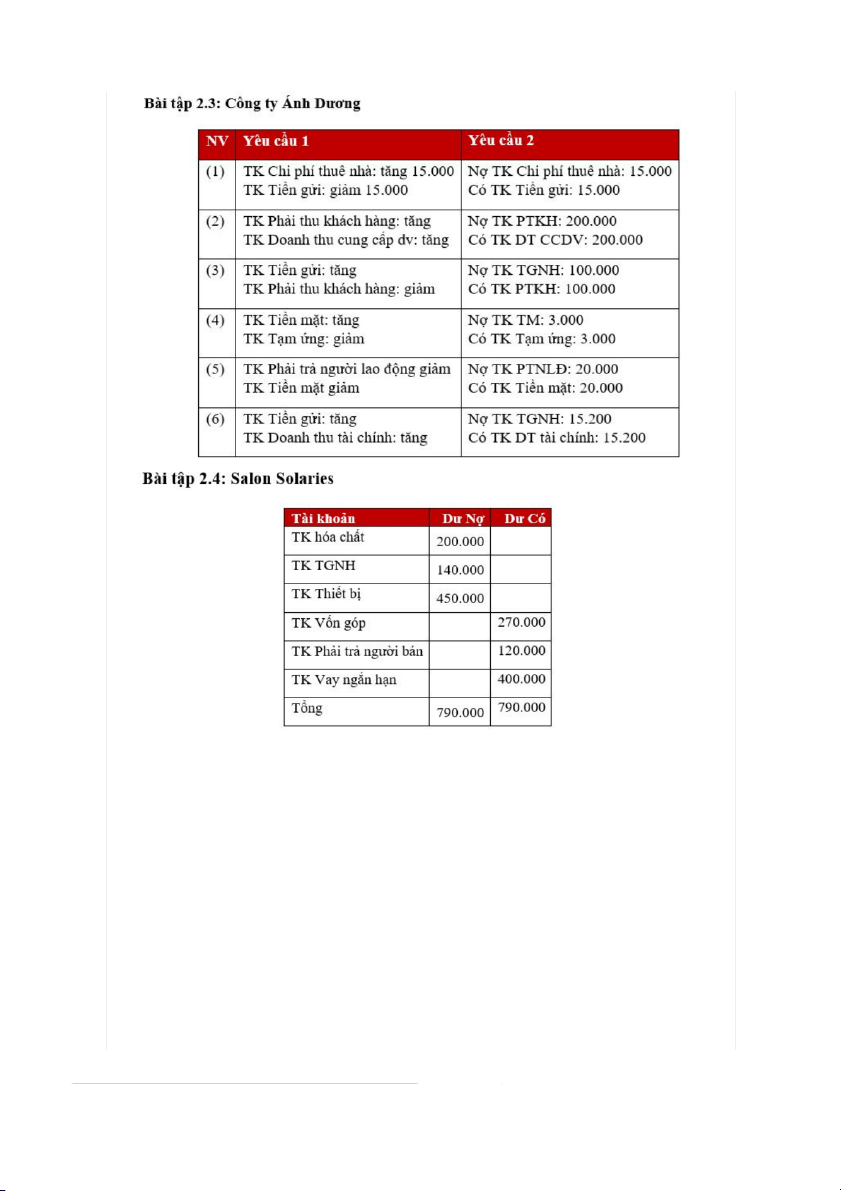

Bài 2.2: Công ty Tiến Thịnh. ĐVT: 1.000đ Yêu cầu 1:

1 Phải thu khách hàng: giảm 45.000

Tiền gửi ngân hàng: tăng 45.000

2 Thiết bị văn phòng: tăng 90.000

Thuế GTGT được khấu trừ: tăng 9.000

Ứng trước người bán: giảm 30.000

Phải trả người bán: tăng 69.000

3 Tiền mặt: tăng 100.000Ô tô vận tải: tăng 500.000

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 5/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán Vốn góp CSH: tăng 600.000

4 VPP: tăng 20.000Thuế GTGT được khấu trừ: tăng 2.000

Phải trả người bạn: tăng 22.000 Yêu cầu 2: 1) Nợ TK TGNH: 45.000 Có TK PTKH: 45.000 2)

Nợ TK Thiết bị văn phòng: 90.000

Nợ TK Thuế GTGT được khấu trừ: 9.000

Có TK Ứng trước tiền người bán: 30.000

Có TK phải trả người bán: 69.000 3) Nợ TK Tiền mặt: 100.000

Nợ TK ô tô vận tải: 500.000

Có TK Vốn góp CSH: 600.000 4)

Nợ TK Văn phòng phẩm: 20.000

Nợ TK Thuế GTGT được khấu trừ: 2.000

Có TK phải trả người bán: 22.000

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 6/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán

Bài tập 2.5: Salon Solaries 1)

Nợ TK Chi phí trả trước: 120.000 Có TK TGNH: 120.000 2)

Nợ TK Phải trả người bán: 20.000 Có TK TGNH: 20.000 3) Nợ TK TM: 300.000 Có TK Doanh thu: 300.000 4)

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 7/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán

Nợ TK Vay ngắn hạn: 100.000 Có TK TM: 100.000

Bài tập 2.6: Công ty TNHH Khánh Art 1)

Nợ TK Chi phí thuê văn phòng: 240/24*11 = 110

Có TK Chi phỉ trả trước: 110 2)

Nợ TK Chi phí bảo hiểm: 5

Có TK Chi phí trả trước: 12/24*10=5 3)

Nợ TK Doanh thu nhận trước: 135

Có TK Doanh thu bán hàng: 135 4)

Nợ TK Chi phí khấu hao TSCĐ: 30/2 + 60/4 = 30

Có TK Khấu hao lũy kế TSCĐ: 30 5)

Nợ TK TGNH: 5%*200/12*9 = 7.5

Có TK Doanh thu tài chính: 7.5 6)

Nợ TK Chi phí nhân công: 7/5*3=4.2

Có TK Phải trả người lao động: 4.2 Bài Tập 2.7: Xuân hòa Yêu cầu 1: 1) Nợ TK TM: 500 Có TK VCSH: 500 2) Nợ TK TGNH: 400 Có TK TM: 400 3) Nợ TK Hàng hóa: 300 Có TK TGNH: 100 Có TK PTNB: 200 4)

Nợ TK Chi phí trả trước: 90

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 8/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán Có TK TM: 90 5) Nợ TK Thiết bị VP: 90 Có TK TGNH: 90 Yêu cầu 2: 1) Nợ TK TGNH: 4%*400/12*3 = 4 Có TK DTTC: 4 2)

Nợ TK Chi phí thuê VP: 90/12*2 = 15

Có TK Chi phí trả trước: 15 3)

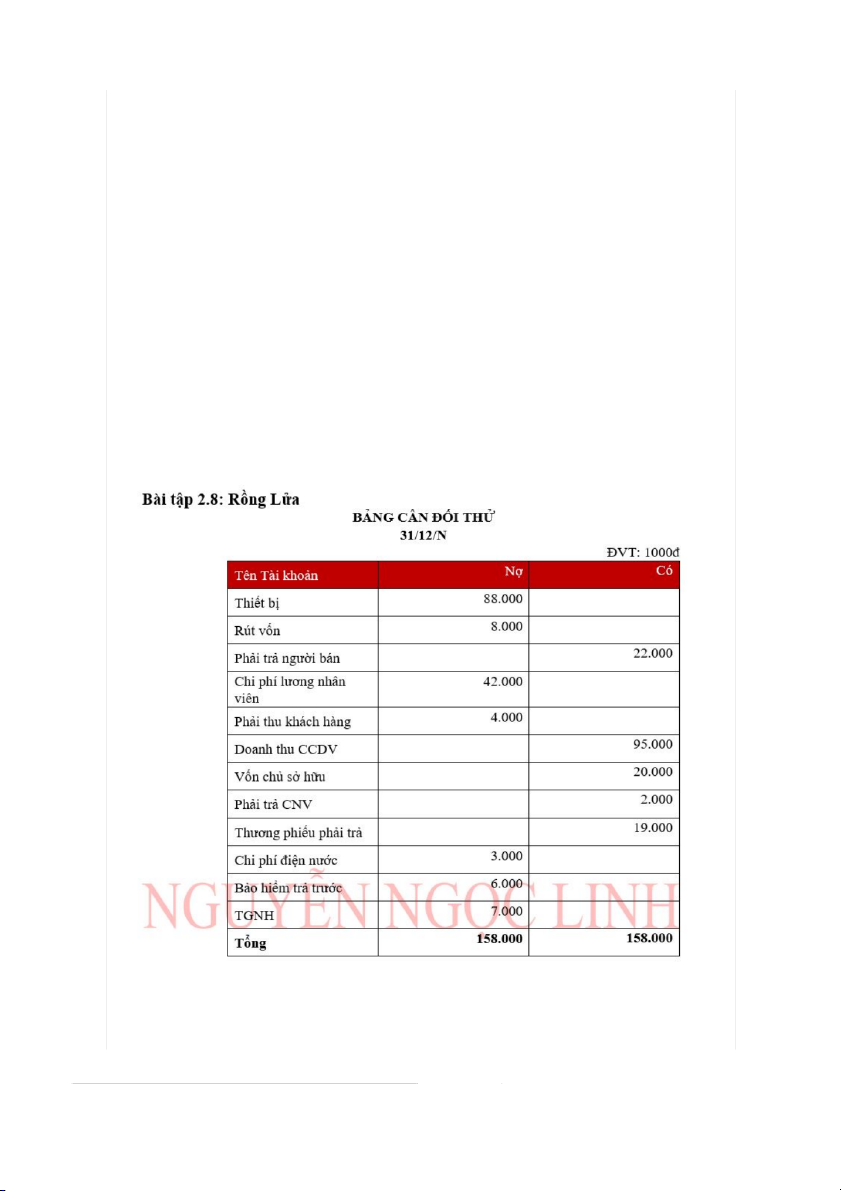

Nợ TK Chi phí khấu hao thiết bị: 90/(5*12*2) = 0.75 Có TK Hao mòn TSCĐ: 0.75 Bài tập 2.9: Răng sứ 1)

Nợ TK Vật dụng y tế: 7.600

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 9/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán

Có TK Phải trả người bán: 7.600 2) Nợ TK Tiền mặt: 18.200 Có TK PTKH: 18.200 3)

Nợ TK Bảo hiểm trả trước: 7.800 Có TK TM: 7.800 4)

Nợ TK Chi phí lương: 8.500 Có TK TM: 8.500 5) Nợ TK PTKH: 3.200 Nợ TK TGNH: 28.400

Có TK Doanh thu dịch vụ: 31.600 6)

Nợ TK Chi phí thuê cơ sở trả trước: 27.500 Có TK TM: 27.500 7)

Nợ TK Phải trả NB: 16.400 Có TK TGNH: 16.400 8)

Nợ TK Chi phí: 300 + 1.650 + 820 = 2.770 Có TK TM: 2.770

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 10/16 10:45, 26/12/2021

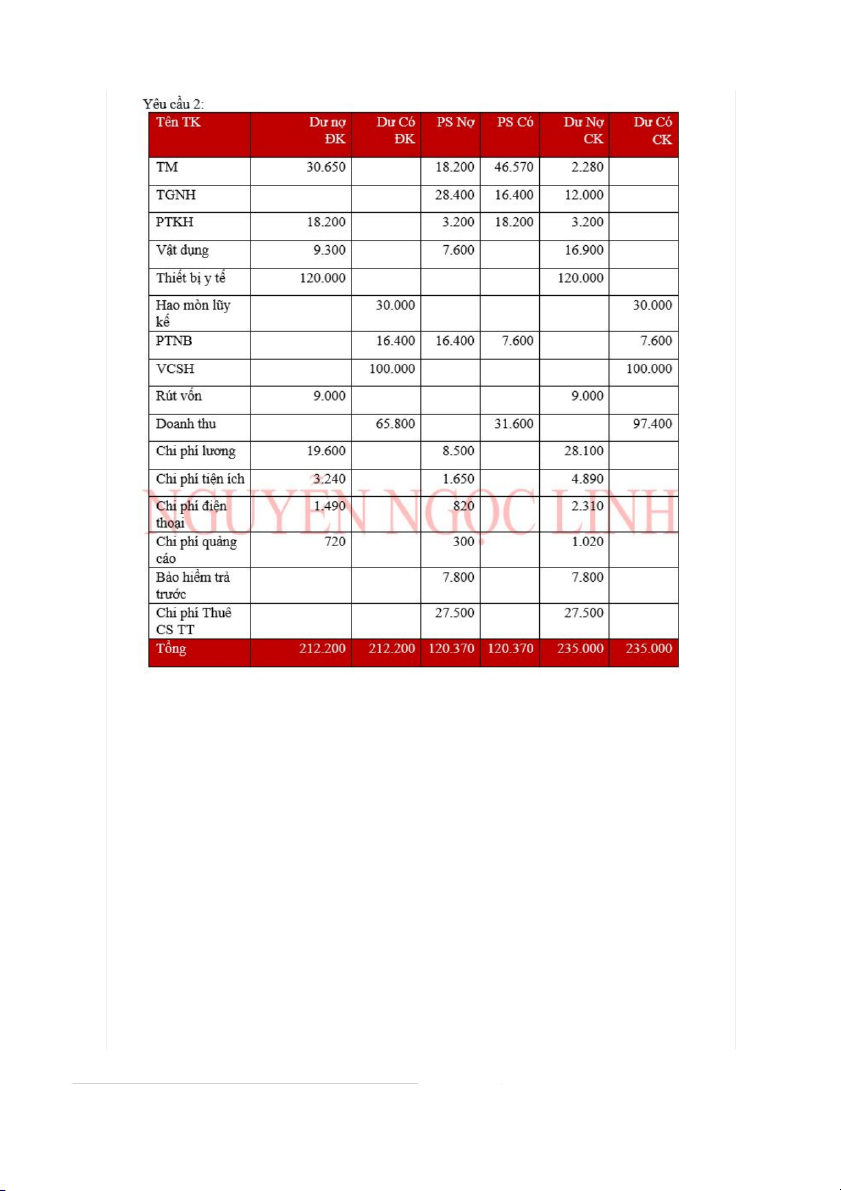

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán Yêu cầu 3: 1)

Nợ TK Vật dụng y tế: 7.600

Có TK Phải trả người bán: 7.600

=> Tác động BCĐKT, Không tác động BCKQKD => TS tăng, NV tăng 2) Nợ TK Tiền mặt: 18.200 Có TK PTKH: 18.200

=> Tác động BCĐKT, Không tác động BCKQKD => TS tăng, TS giảm 3)

Nợ TK Bảo hiểm trả trước: 7.800 Có TK TM: 7.800

=> Tác động BCĐKT, Không tác động BCKQKD

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 11/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán => TS tăng, TS giảm

4) Nợ TK Chi phí lương: 8.500 Có TK TM: 8.500

=> Tác động BCKQKD, tác động BCĐKT => CP tăng, TS giảm => LN giảm, TS giảm => NV giảm, TS giảm 5) Nợ TK PTKH: 3.200 Nợ TK TGNH: 28.400

Có TK Doanh thu dịch vụ: 31.600

=> Tác động BCKQKD, BCĐKT => TS tăng, DT tăng => TS Tăng, NV tăng 6)

Nợ TK Chi phí thuê cơ sở trả trước: 27.500 Có TK TM: 27.500

=> Tác động BCKT, không tác động BCKQKD => TS tăng, TS giảm 7)

Nợ TK Phải trả NB: 16.400 Có TK TGNH: 16.400

=> Tác động BCĐKT, Không tác động BCKQKD => NPT giảm, TS giảm => NV giảm, TS giảm

8) Nợ TK Chi phí: 300 + 1.650 + 820 = 2.770 Có TK TM: 2.770

=> Tác động BCKQKD, BCĐKT => CP tăng, TS giảm => NV giảm, TS giảm

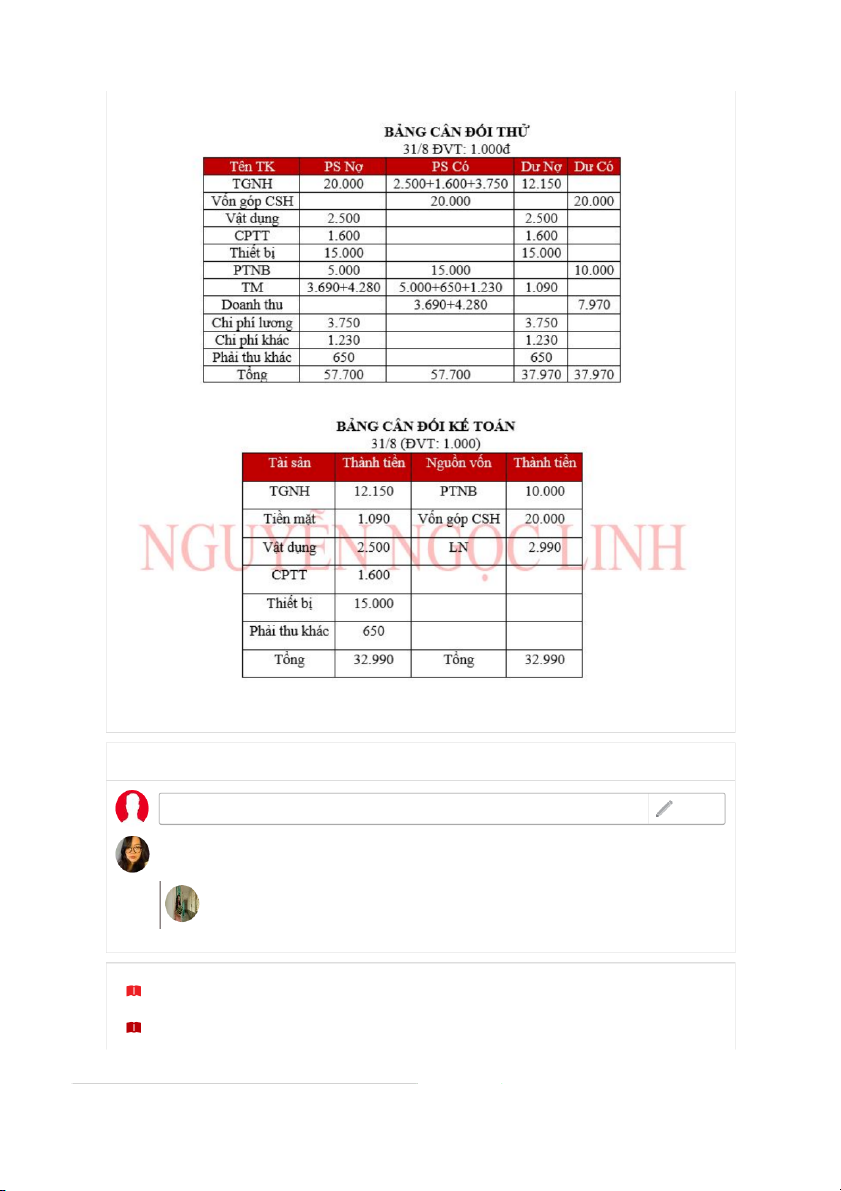

Bài tập 2.10: Dương Tóc Mây 1) Nợ TK TGNH: 20.000 Có TK Vốn góp CSH: 20.000 2) Nợ TK Vật dụng: 2.500 Có TK TGNH: 2.500

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 12/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán 3)

Nợ TK Chi phí trả trước: 1.600 Có TK TGNH: 1.600 4) Nợ TK Thiết bị: 15.000 Có TK PTNB: 15.000 5) Nợ TK TM: 3.690 Có TK Doanh thu: 3.690 6)

Nợ TK Chi phí lương: 3.750 Có TK TGNH: 3.750 7) Nợ TK TM: 4.280 Có TK Doanh thu: 4.280 8) Nợ TK PTNB: 5.000 Có TK TM: 5.000 9)

Nợ TK Chí phí khác: 1.230

Nợ TK Vốn chủ sở hữu: 650

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 13/16 10:45, 26/12/2021

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán

Có TK Tiền mặt: 1.230 + 650 = 1.880 Bình luận Bình luận

Phương Thảo Em tưởng đáp án câu 4 bài 2.5 phải là nợ TK vay ngắn hạn, có TK tiền mặt ạ

Thích Trả lời - 14:18-09/09/2021

Nguyễn Ngọc Linh Đúng rồi nha, Chị viết bị lộn lại đó. Chị sửa rùi nha <3 Thích (1) 11:16-22/09/2021

Chương 1 - Tổng quan về kế toán

Chương 2 - Phân tích nghiệp vụ kinh tế và ghi nhận trong hệ thống kế toán

Trò chuyện trực tuyến

https://onthisinhvien.com/bai-hoc/chuong-2-phan-tich-nghiep-vu-kinh-te-va-ghi-nhan-trong-he-thong-ke-toan-4684342798319616 14/16