Chương 2: thực tế công tác kế toán tại công tnhh nguyên thăng phát môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Chi tiêu kế toán quy trình: - Người đề nghị chi tiền gửi giấy đềnghị chi tiền cho Kế toán thanh toán. - Kế toán thanh toán sẽ đối chiếu yêu cầu chi tiền để lập phiếu bầu chi (bao gồm 3 liên) đối lập các tài khoản phải trả dưới 20.000.000 đồng, sau đó gửi phiếu bầu cho Kế toán tổng hợp xem xét. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Hệ thống thông tin kế toán (IUH) 49 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 765 tài liệu

Tác giả:

Preview text:

CHƯƠNG 2: THỰCTẾ CÔNGTÁC KẾ TOÁN TẠI CÔNGCảm ơn TNHH NGUYÊNTHĂNG PHÁT 1. Thanh 1.1 Kế toán tiền mặt

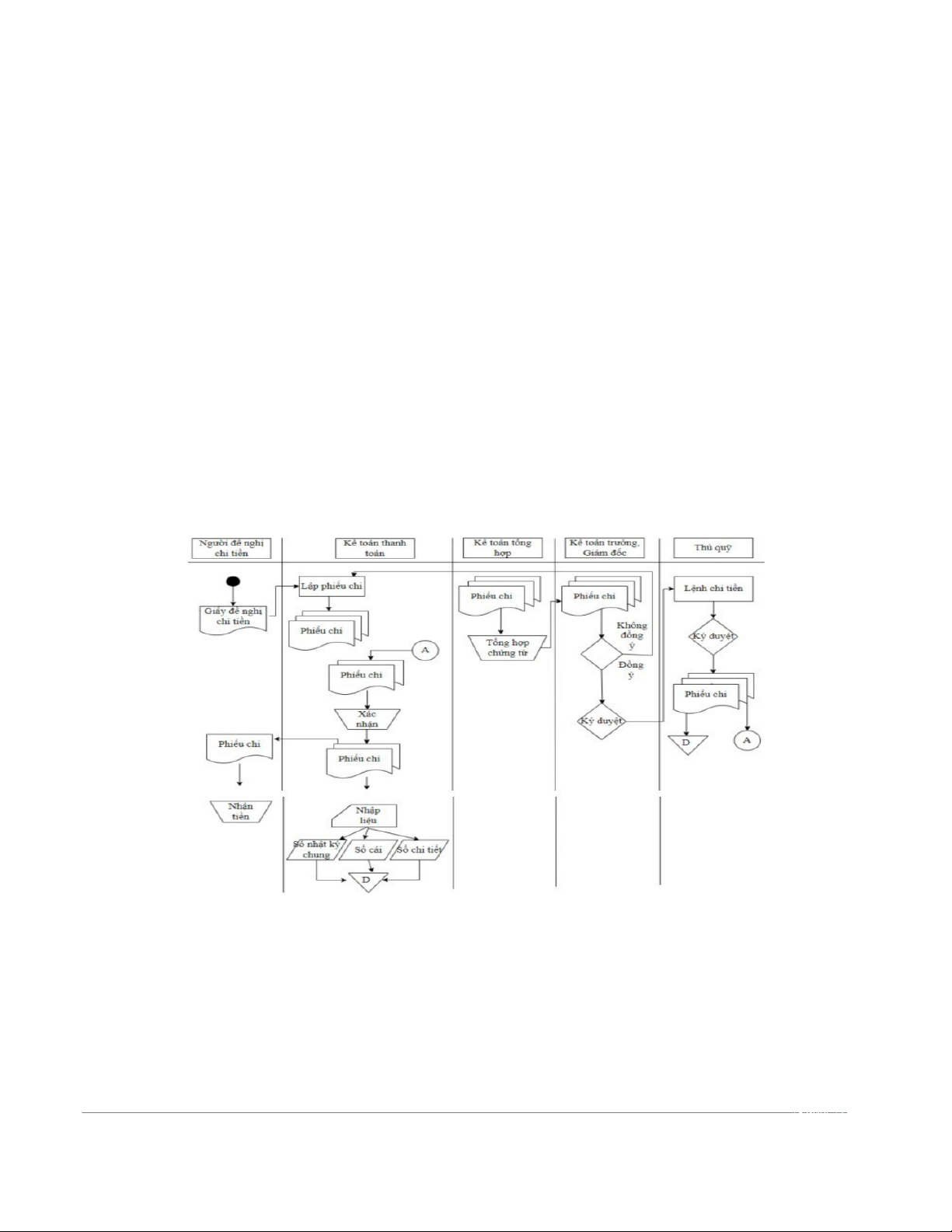

1.1.1 Chi tiêu kế toán quy trình: -

Người đề nghị chi tiền gửi giấy đề nghị chi tiền cho Kế toán thanh toán. -

Kế toán thanh toán sẽ đối chiếu yêu cầu chi tiền để lập phiếu bầu chi (bao gồm 3 liên) đối lập

các tài khoản phải trả dưới 20.000.000 đồng, sau đó gửi phiếu bầu cho Kế toán tổng hợp xem xét. -

Kế toán tổng hợp tiến trình tổng hợp các từ chứng minh và xem xét hành động, gửi lên cho Kế hoạch -

Kế toán trưởng xem xét phiếu chi đã hợp lý thì ký duyệt sau đó lên cho Giám đốc.

Đối số phiếu bầu không hợp lệ, Kế toán trưởng yêu cầu kế toánnh, bạn lại bỏ phiếu chi. -

Giám đốc sau khi nhận được hợp lệ bầu cử từ Kế toán trưởng, tien hành xem xét và

phê duyệt hợp lệ phiếu bầu choThủ đô hoặc yêu cầu thiết lập lại kế toán toán

bỏ phiếu nếu chứng từ không hợp lệ. -

Thủ tục sau khi nhận được hợp lệ phiếu bầu từ Giám đốc thì thực hiện lệnh chigửi

cho Kế toán thanh toán kèm theo phiếu bầu đã được duyệt. Ven đó tiến hành lưu trữ phiếu bầu

chi (link 1) và ghi sổ ở phía sau. -

Kế toán thanh toán nhận tiền đính kèm phiếu chi từThủ đô, bàn giao tiền và phiếu chi (liên kết

2) cho Người đề nghị chi tiền, tiến hành lưu trữ phiếu chi (tiếp theo 1) và ghi sổ.

Lưu sơ đồ 1.1: Quy trình chi tiền mặt của công ty

(Nguồn: Nhóm thực hiện tổng hợp dựa trên cơ sở khảo sát tại Công ty)

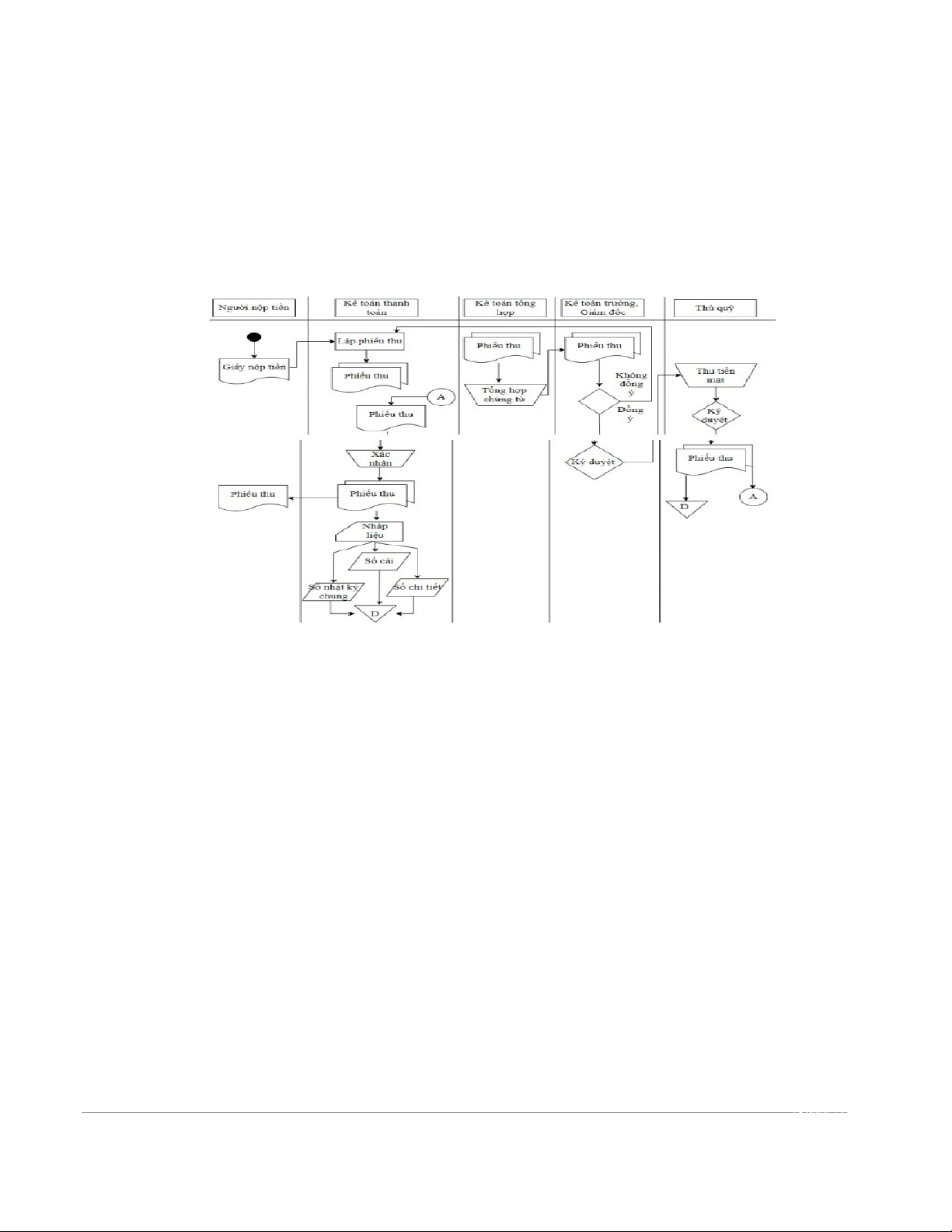

1.1.2 Quy trình kế toán thu tiền: -

Người hoàn tiền làm thông báo đề nghị Đề xuất trả tiền giao dịch cho Kế toán thanh toán -

Kế toán thanh toán sẽ đối chiếu yêu cầu thu tiền để lập phiếu bầu (3 liên kết) đối với các

tài khoản phải thu dưới 20.000.000 đồng, sau đó giao phiếu bầu cho Kế toán tổng hợp xem xét. -

Kế toán tổng hợp tiến trình tổng hợp các từ, xem xét hành động và gửi lên Kế toán trưởng. -

Kế toán trưởng xem xét phiếu thu thập đã hợp lý thì ký duyệt rồi gửi qua Giám đốc.Trường

cuộc bầu cử không hợp lệ, không rõ yêu cầu của trưởng kế toánTôi bỏ phiếu vào Năm thứ hai. -

Giám đốc nhận phiếu bầu từ Kế toán trưởng. Kiểm tra tra cứu và kiểm tra đối với phihen thu

hợp lệ hoặc yêu cầu thiết lập lại cuộc bầu cử kế toán toán nếu không hợp lệ. -

Sau khi nhận được phiếu bầu hợp lệ từ Giám đốc,Thủ tục hành động nhập tiền tệ,

ký xác nhận và gửi lại phiếu bầu cho Kế toán thanh toán. Biên dịch bên trong đóu-gi kim thu liên 1 vào sổ cái. -

Kế toán thanh toán sau khi được bầu cửThủ tục gửi lại phiếu bầu (liên kết 2) đã ký

xác nhận cho Người trả tiền, lưu giữ phiếu thu (liên kết 1) và tiến hành ghi sổ.

Lưu sơ đồ 1.2: Quy trình thu tiền mặt của công ty

(Nguồn: Nhóm thực hiện tổng hợp dựa trên cơ sở khảo sát tại Công ty) 1.2

Các nghiệp vụ phát hiện sinh thường xảy ra tại doanh nghiệp - Chi tiền điện, internet - Chi tiếp khách -

Thanh toán tiền lương cho nhân viên -

Chiêu ứng tạm thời cho nhân viên - Khách hàng trước -

Thu tiền bán hàng, thu tiền khách hàng -

Thu tiền đặt bút vẽ sau, hoàn thành ứng dụng tạm thời,… 1.3

Các phương pháp toán toán Một.

Chứng minh công việc sử dụng kế toán

Chứng minh mình ghi sổ: phiếu thu, phiếu chi

Chứng từ gốc: phiếu thu tiền, Giấy phó tiền, Giấy đề nghị thanh. b. Tài khoản chi tiêu

Tài khoản cấp 1: TK 111:Ttrong

Tài khoản cấp 2: TK 1111: TiềnVNam c. Use the list toán kế toán Kế hoạch chi tiết: +chúc chi tiếtTK 1111 thiết kế tổng thể +cáiTK 111 +châu nhật ký ký chung d.

Một số dịch vụ kinh tế phát sinh tại doanh nghiệpệp

Nghiệp vụ 1: Ngày 11 tháng 12 năm 2022 chi tiền mặt tiếp khách 1.128.600 đồng (đã bảo

bao gồm thuế VMỘTT 8%) cho công ty Cổ phần thương mại Làng ẨmThực 66 theo hóa đơn 00004348, PC 07. Kế hoạch định:

KhôngK 64282: 1.045.000 đồng

KhôngK 1331: 83.600.000 đồng

Có TK 1111: 1.128.600 đồng Chứng từ: -Phiếu chi: PC07

-Giấy đề nghị thanh toán -Hóa đơn GTGT số 00004348 Sổ sách sử dụng: -Sổ nhật kí chung -Sổ cái TK 111 -Sổ cái TK 1331 -Sổ cái TK 64282

Nghiệp vụ 2: Ngày 02 tháng 12 năm 2022 chi tiền thanh toán cước Internet cho Công ty dịch

vụ Viễn Thông 641.545 đồng, thuế VAT 10%. Công ty thanh toán bằng tiền mặt theo PC01 hóa đơn số 00813539. Kế toán định khoản: Nợ 64281: 614.545 đồng Nợ 1331: 61.455 đồng Có 1111: 676.000 đồng Sổ sách sử dụng -Sổ nhật ký chung -Sổ cái TK 1111 -Sổ cái TK 1331 -Sổ cái TK 6428

Nghiệp vụ 3: Ngày 3/12/2022 chi tiền thanh toán Dầu sửa máy cho Công ty TNHH

TMXD Khánh Hội với số tiền 1.835.700 thuế VAT 10%. Công ty thanh toán bằng tiền

mặt theo PC03, hóa đơn số 00002829. Kế toán định khoản:

Nợ TK 64283: 1.835.700 đồng Nợ TK 1331: 183.570 đồng

Có TK 1111: 2.019.270 đồng Chứng từ : -Phiếu chi: PC03 -Giấy đề thanh toán

-Hóa đơn GTGT số 00002829 Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 1111 -Sổ cái TK 1331 -Sổ cái TK 64283 Nhận xét: Ưu điểm:

Về tổ chức công tác kế toán: Quy trình bộ máy kế toán tiền mặt của công ty tương đối

hoàn chỉnh, được phân chia rõ ràng, vì kế toán tiền mặt là một trong những công việc

quan trọng nên các kế toán công ty đã kiểm soát tốt việc thu, chi tiền mặt.

Sổ sách, chứng từ : Kế toán tiền mặt sử dụng các sổ sách hợp lí theo thông tư 200 của Bộ

tài chính, Việc lưu trữ sổ sách kế toán liên quan đến tiền mặt cũng được sắp xếp hợp lí.

Một số chứng từ như giấy đề nghị, phiếu chi, phiếu thu, hóa đơn giá trị gia tăng cũng

được sử dụng hợp lí.

Tài khoản sử dụng: Các tài khoản kế toán tiền mặt được sử dụng tương đối hợp lí. Tất cả

tài khoản đều đúng theo thông tư 200 của bộ tài chính ban hành. Tài khoản cấp 1 và cấp 2

của tiền mặt đều được sử dụng một cách hợp lí. Nhược điểm:

Bên cạnh những ưu điểm cũng có một số nhược điểm cần hạn chế. Việc sử dụng tiền mặt

trong doanh nghiệp chưa được chặt chẽ. Việc chi tiền, thu tiền hay thanh toán hóa đơn

cần có những quy trình chặt chẽ, hợp lý. Tránh những tình huống xấu như phát sinh thêm

hay giao nhận tiền. Công ty nên sử dụng chữ ký sổ thay thế cho chữ ký tay sẽ hợp lý hơn.

Còn tồn tại những khoản chi tiền mặt trên 20.000.000 đồng. Kế toán thanh toán kiêm thủ

quỹ sẽ dễ gây ra gian lận. Vi phạm nguyên tắc bất kiêm nhiệm. 1.2

Kế toán tiền gửi ngân hàng

Kế toán tiền gửi ngân hàng thực hiện công việc theo dõi các nghiệp vụ kế toán liên quan

đến ngân hàng như rút tiền gửi và nhập quỹ tiền mặt cho doanh nghiệp, nộp tiền vào tài

khoản ngân hàng, thanh toán,... theo dõi số dư trong tài khoản ngân hàng và trực tiếp giao

dịch với ngân hàng để thực hiện chuyển tiền thanh toán cho nhà cung cấp hay các bên liên quan.

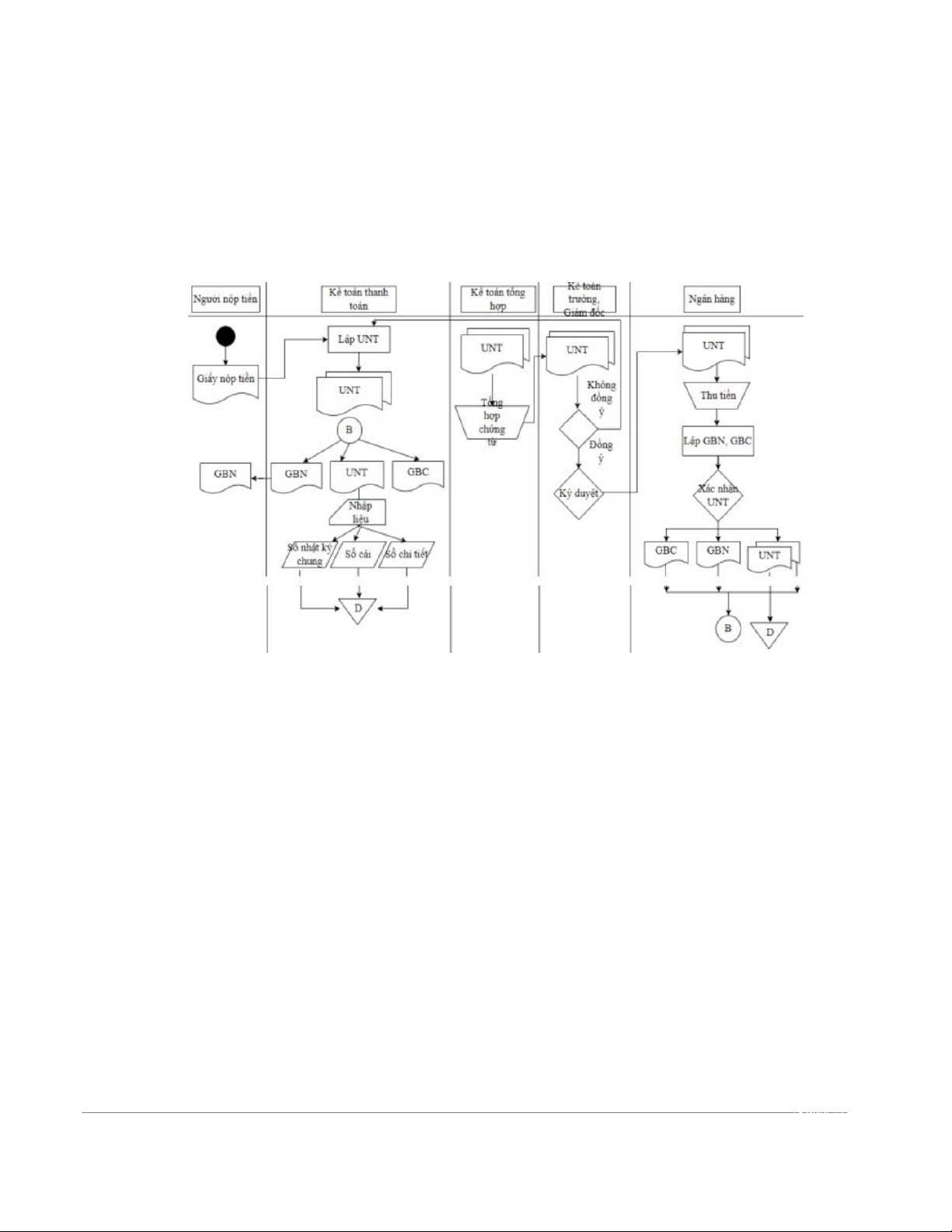

1.2.1 Quy trình thu tiền gửi ngân hàng:

-Người nộp tiền gửi giấy nộp tiền cho Kế toán thanh toán.

-Kế toán thanh toán tiến hành lập UNT và gửi cho Kế toán tổng hợp xem xét.

-Kế toán tổng hợp tổng hợp chứng từ, xem xét và gửi lên Kế toán trưởng.

-Kế toán trưởng xét duyệt đối với chứng từ hợp lệ gửi cho Giám đốc hoặc yêu cầu

Kế toán thanh toán lập lại UNT nếu chứng từ không hợp lệ.

-Giám đốc nhận UNT do Kế toán trưởng xác nhận và tiến hành xem xét. Ký duyệt

cho chứng từ hợp lệ và gửi Ngân hàng hoặc yêu cầu Kế toán thanh toán lập lại UNT nếu

chứng từ không hợp lệ.

-Ngân hàng nhận UNT, tiến hành thu tiền, lập GBN, GBC gửi lại cho Kế toán thanh

toán và giữ lại UNT (liên 1) lưu trữ tại ngân hàng.

-Kế toán thanh toán nhận lại chứng từ từ phía Ngân hàng, xác nhận và gửi GBN cho

người nộp tiền. Tiến hành lưu trữ UNT (liên 2) và GBC, đồng thời ghi sổ

Lưu đồ 1.3: Quy trình thu tiền gửi ngân hàng của công ty

Nguồn: Nhóm thực tập tổng hợp trên cơ sở kết quả khảo sát tại Công ty

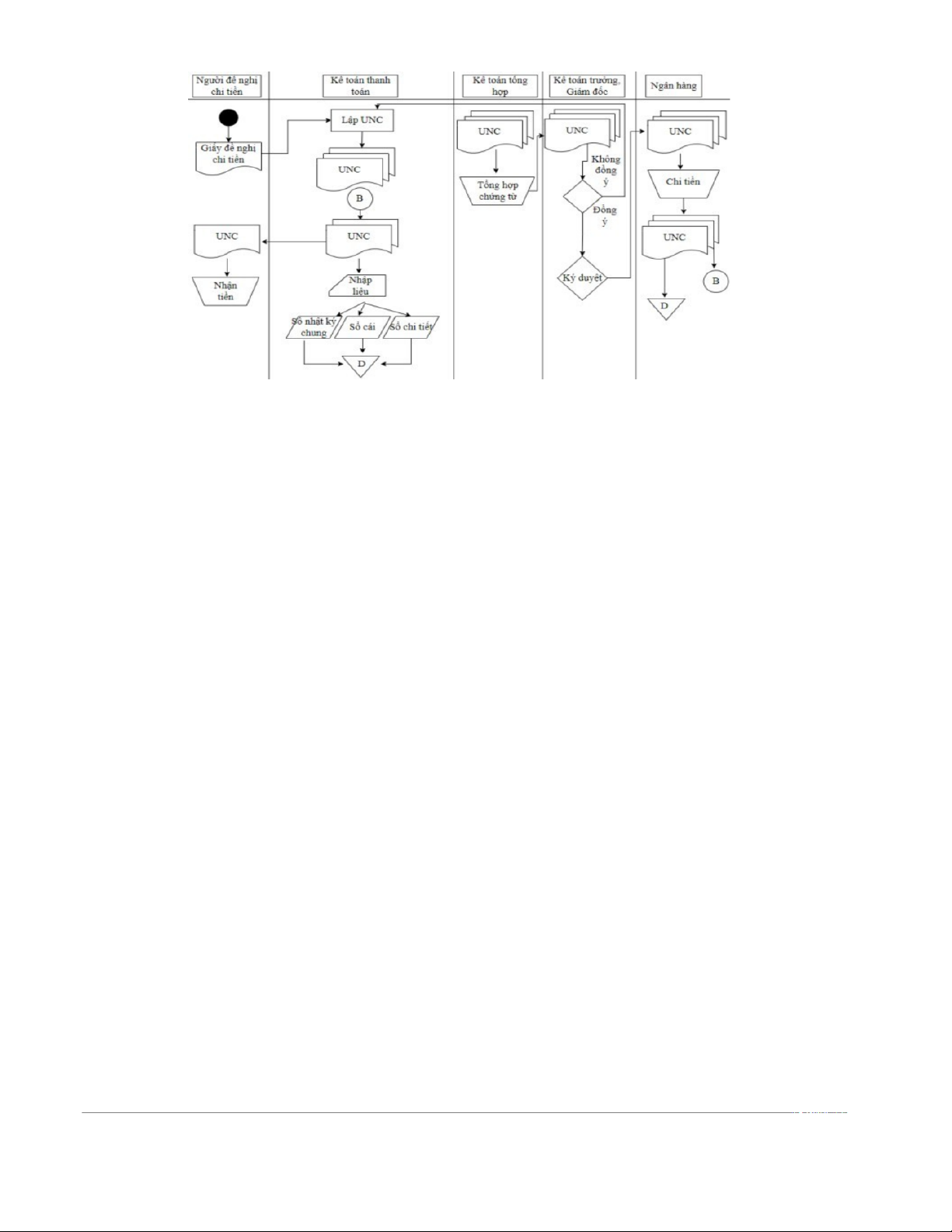

1.2.2 Quy trình chi tiền gửi ngân hàng

-Người cần chi tiền lập giấy đề nghị chi tiền cho Kế toán thanh toán.

-Kế toán thanh toán sau khi nhận được giấy đề nghị chi tiền, tiến hành lập UNC gửi

toàn bộ chứng từ lên Kế toán tổng hợp tổng hợp và xem xét.

-Kế toán trưởng nhận toàn bộ chứng từ Kế toán tổng hợp xem xét và ký duyệt

những chứng từ hợp lệ gửi lên Giám đốc hoặc yêu cầu Kế toán thanh toán lập lại chứng từ.

-Giám đốc nhận bộ chứng từ hợp lệ từ Kế toán trưởng, kiểm tra và xét duyệt khi

chứng từ hợp lệ gửi cho ngân hàng hoặc yêu cầu Kế toán thanh toán lập lại chứng từ.

-Ngân hàng nhận chứng từ từ phía Giám đốc Công ty, thực hiện chi tiền, gửi lại

chứng từ và tiền cho Kế toán thanh toán, lưu trữ UNC (liên 1).

-Kế toán thanh toán nhận lại tiền kèm UNC (liên 2) từ ngân hàng, tiến hành bàn

giao tiền cho người đề nghị chi tiền và ghi sổ lưu trữ.

Lưu đồ 1.4: Quy trình chi tiền gửi ngân hàng của công ty

Nguồn: Nhóm thực tập tổng hợp trên cơ sở kết quả khảo sát tại Công ty

1.2.3 Một số nghiệp vụ phát sinh thường xảy ra tại doanh nghiệp:

-Thanh toán tiền lương cho nhân viên

-Trả tiền ăn cho nhân viên

-Nộp tiền gửi ngân hàng -Chi phí vận chuyển

-Thu tiền khách hàng khi mua hàng hóa công ty -Thu tiền đặt cọc,… Các phương pháp kế toán a.

Chứng từ kế toán sử dụng: -Ủy nhiệm chi -Giấy báo nợ -Giấy báo có

-Giấy đề nghị thanh toán

-Hóa đơn giá trị gia tăng -Sao kê ngân hàng b.

Tài khoản kế toán sử dụng

Tài khoản cấp 1: 112 – Tiền gửi ngân hàng

Tài khoản cấp 2: 1121 – Tiền Việt Nam c. Sổ sách kế toán: Sổ kế toán chi tiết: + Sổ chi tiết TK 1121 Sổ kế toán tổng hợp + Sổ cái TK 112 + Sổ nhật ký chung d.

Một số nghiệp vụ kinh tế phát sinh tại doanh nghiệp

Nghiệp vụ 1: Ngày 2/12/2022 Công ty Nguyên Thăng Phát thanh toán tiền dầu công nợ

tháng 10 cho công ty TNHH Đại Ánh Quang số tiền 10.593.000 theo hóa đơn số 776, 795

bằng tiền gửi ngân hàng. Kế toán định khoản:

Nợ 331DAQ : 10.593.000 đồng Có 1121 : 10.593.000 đồng Chứng từ : -Ủy nhiệm chi

-Giấy đề nghị thanh toán

-Hóa đơn GTGT số 776, 795 -Sổ phụ Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 1121 -Sổ cái TK 331DAQ

Nghiệp vụ 2: Ngày 2/12/2022 nhân viên Trần Thị Thu Duyên rút tiền nhập quỹ số tiền

300.000.000 đồng, phí rút tiền 33.000 đồng. Kế toán định khoản:

Nợ TK 1111: 300.000.000 đồng

Có TK 1121 : 300.000.000 đồng Nợ TK 6425 : 33.000 đồng Có TK 1121 : 33.000 đồng Chứng từ : -Chứng từ giao dịch -Sổ phụ -Sổ sách sử dụng: -Sổ nhật ký chung -Số cái TK 1111 -Sổ cái TK 1121 -Sổ cái TK 6425

Nghiệp vụ 3: Ngày 2/12/2022 Công ty Nguyên Thăng Phát thanh toán công nợ T10 cho

Công ty TNHH SX TM Máy móc thiết bị Thanh Nhài số tiền 133.736.400 đồng theo hóa

đơn số 5303, 5322, 5480 bằng tiền gửi ngân hàng Kế toán định khoản:

Nợ TK 331TNHAI 133.736.400 đồng

Có TK 1121 133.736.400 đồng Chứng từ : -Ủy nhiệm chi

-Giấy đề nghị thanh toán -

Hóa đơn GTGT số 5303, 5322, 5480 - Sổ phụ Sổ sách sử dụng: - Sổ nhật ký chung - Sổ cái TK 331TNHAI - Sổ cái TK 1121 Nhận xét Ưu điểm:

Về tổ chức kế toán: quy trình làm việc của kế toán tiền gửi ngân hàng tương đối hoàn

chỉnh và hợp lý. Kế toán tiền gửi ngân hàng đã kiểm soát tốt dòng tiền ra vào tài khoản ngân hàng của công ty.

Về sổ sách, chứng từ: việc hạch toán, ghi chép vào sổ kế toán chính xác, không tẩy xóa,

sạch sẽ. Kế toán lưu trữ chứng từ liên quan đến tiền gửi ngân hàng tại công ty được sắp

xếp một cách hợp lý, khoa học. Kế toán kết hợp với việc ghi chép chi tiết Sổ TGNH

thuận tiện cho việc đối chiếu, kiểm tra với Sổ phụ Ngân hàng.

Về tài khoản kế toán: công ty sử dụng tài khoản đúng yêu cầu theo thông tư 200 của bộ tài chính ban hành. Nhược điểm:

Bên cạnh những ưu điểm thì kế toán tiền gửi ngân hàng thì việc theo dõi đối chiếu sổ

sách với bên ngân hàng không thường xuyên. Mở nhiều tài khoản ở nhiều ngân hàng khó

kiểm soát được số dư. Hóa đơn giá trị gia tăng nên sử dụng chữ ký số thay cho việc ký tay. 2. Kế toán mua hàng

Kế toán mua hàng thực hiện theo dõi, ghi chép và phản ánh kịp thời, chính xác chỉ tiêu

mua hàng về số lượng, chủng loại, quy cách, thời điểm ghi nhận mua hàng.

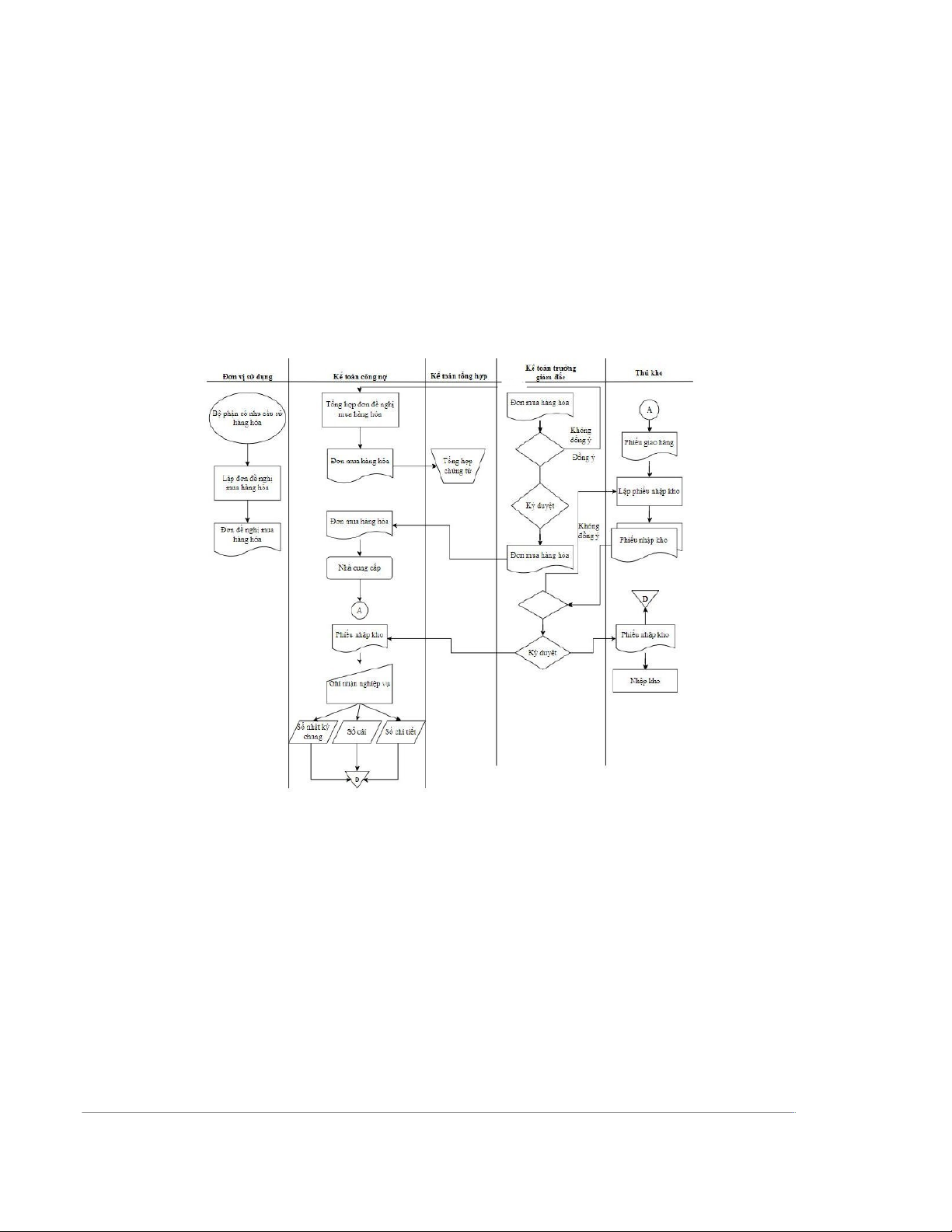

Quy trình kế toán mua hàng

-Bộ phận có nhu cầu sử dụng NVL sẽ lập đơn đề nghị mua NVL.

-Kế toán công nợ tổng hợp đơn đề nghị mua NVL sau đó lập chứng

từ đơn mua NVL và gửi đến kế toán tổng hợp.

-Kế toán tổng hợp tổng hợp chứng từ và gửi đơn mua NVL cho kế

toán trưởng và Phó Giám đốc.

-Kế toán trưởng và Phó Giám đốc nhận chứng từ đơn mua NVL và

tiến hành xem xét, ký duyệt. Nếu chứng từ hợp lệ sẽ gửi chứng từ đơn

mua NVL qua kế toán công nợ để gửi cho nhà cung cấp, nếu không hợp lệ

sẽ trả đơn mua NVL về kế toán công nợ.

-Kế toán công nợ sau khi nhận được chứng từ đơn mua NVL đã ký

duyệt của kế toán trưởng và Phó Giám đốc tiến hành gửi chứng từ cho

nhà cung cấp để mua NVL.

-Thủ kho nhận phiếu giao hàng từ nhà cung cấp từ đó lập phiếu

nhập kho. Sau đó gửi cho kế toán trưởng và Phó Giám đốc xem xét, ký

duyệt, nếu phiếu nhập kho được kế toán trưởng và Phó Giám đốc ký

duyệt thì tiến hành nhập kho NVL và lưu trữ chứng từ theo ngày.

-Kế toán công nợ sau khi nhận được phiếu nhập kho đã ký duyệt từ

kế toán trưởng và Phó Giám đốc tiến hành ghi nhận nghiệp vụ vào sổ

NKC, sổ cái tài khoản 152, sổ chi tiết tài khoản 152.

Lưu đồ 1.5: Quy trình kế toán mua hàng hóa của Công ty

Nguồn: Nhóm thực tập tổng hợp trên cơ sở kết quả khảo sát tại Công ty

2.1 Một số nghiệp vụ thường xảy ra tại doanh nghiệp:

-Mua hàng không qua kho: mua CCDC, TSCĐ

-Mua hàng qua kho: mua hàng hóa -Chi phí mua hàng 2.2 Các phương pháp kế toán a.

Chứng từ kế toán sử dụng -Phiếu nhập kho -Biên bản kiểm nghiệm

-Chứng từ thanh toán: Phiếu chi, ủy nhiệm chi, giấy báo nợ...

-Hóa đơn GTGT hoặc hóa đơn bán hàng thông thường

-Bảng kê thu mua hàng hóa mua vào không có hóa đơn b.

Tài khoản kế toán sử dụng Tài khoản tổng hợp:

+ TK 151: Hàng mua đang đi đường + TK 156: Hàng hóa Tài khoản chi tiết: + TK 1561: Giá mua hàng hóa c.

Sổ sách kế toán sử dụng -Sổ cái TK 1561

-Sổ chi tiết nhập, xuất, tồn hàng hóa - Sổ nhật ký chung d.

Một số nghiệp vụ kinh tế phát sinh tại đơn vị:

Nghiệp vụ 1: Ngày 19 tháng 12 năm 2022 mua linh kiện máy tiện ngang là 3 bộ mâm

cặp thủy lực 21” 3H-221A15 từ Công ty TNHH Cơ khí máy móc xây dựng Thiên Viên.

Đơn giá 292.000.000 đồng/bộ, thuế VAT 8% theo hóa đơn mua hàng số 00006469. Công

ty chưa thanh toán tiền cho người bán. Kế toán định khoản:

Nợ TK 1561: 876.000.000 đồng

Nợ TK 1331: 70.080.000 đồng

Có TK 331TVIEN: 946.080.000 đồng Chứng từ gốc: -Phiếu nhập kho: PNK10

-Hóa đơn GTGT số 00006469

-Phiếu đề xuất mua hàng -Phiếu giao hàng Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 1561 -Sổ cái TK 1331 -Sổ cái TK 331TVIEN

Nghiệp vụ 2: Ngày 22 tháng 12 năm 2022 mua linh kiện máy tiện ngang là 3 bộ Ga đỡ

thủy lực phạm vi đỡ (45-320mm) giá 170.000.000 đồng/bộ, 2 bộ set dao tự động giá

33.000.000 đồng/bộ và 2 bộ đai gia dao chứa 12 dao giá 299.000.000 đồng/bộ từ Công ty

TNHH Cơ khí máy móc xây dựng Thiên Viên theo hóa đơn mua hàng số 00006538 với

thuế VAT 8%. Công ty chưa thanh toán cho người bán. Kế toán định khoản:

Nợ TK 1561: 634.000.000 đồng

Nợ TK 1331: 50.720.000 đồng

Có TK 331TVIEN: 684.720.000 đồng Chứng từ : -Phiếu nhập kho: PNK12

-Hóa đơn GTGT số 00006538

-Phiếu đề xuất mua hàng -Phiếu giao hàng Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 1561 -Sổ cái TK 1331 -Sổ cái TK 331TVIEN

Nghiệp vụ 3: Ngày 23 tháng 12 năm 2022 mua một bộ máy mài mặt phẳng từ Công ty

TNHH MTV sản xuất thương mại Thép khuôn mẫu Nguyễn Phượng. Đơn giá

265.000.000 đồng/bộ, thuế VAT 8% theo hóa đơn mua hàng số 00000304. Công ty chưa thanh toán cho ngườn bán. Kế toán định khoản:

Nợ TK 1561: 265.000.000 đồng

Nợ TK 1331: 21.200.000 đồng

Có TK 331NPHU: 286.200.000 đồng Chứng từ gốc: -Phiếu nhập kho: PNK13 -Hoa đơn GTGT số 00000304

-Phiếu đề xuất mua hàng -Phiếu giao hàng Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 1561 -Sổ cái TK 1331 -Sổ cái TK 331NPHU Nhận xét Ưu điểm:

Về tổ chức kế toán: được tổ chức một cách chặt chẽ và hợp lí, dễ dàng theo dõi việc mua

hàng hóa, kiểm tra, giám sát và đánh giá hoạt động mua hàng. Các quy trình liên quan tới

nghiệp vụ mua hàng của công ty được thực hiện phù hợp bởi sự kết hợp với các kế toán khác.

Về sổ sách chứng từ: Ghi nhận nghiệp vụ đảm bảo được tính trung thực, đầy đủ hóa đơn,

không sai sót. Quy trình luân chuyển chứng từ phù hợp, đảm bảo tính chính xác trong

việc ghi chép, hệ thống chứng từ, sổ sách của công ty theo đúng quy định của thông tư

200 do Bộ tài chính ban hành

Về tài khoản kế toán: Áp dụng hệ thống tài khoản theo thông tư 200 Bộ tài chính Nhược điểm:

Bên cạnh những ưu điểm còn tồn tại một số hạn chế về vấn đề nhập kho hàng hoá, khi

nhập kho chưa kiểm tra kỹ hàng hóa nên còn một số lỗi sai sót nhỏ chưa kiểm soát được.

Công ty nên sử dụng chữ ký điện tử thay cho chữ ký tay để quá trình lưu chuyển chứng từ

được nhanh chóng và kịp thời. 3. Kế toán bán hàng

Kế toán bán hàng thực hiện ghi nhận hóa đơn bán hàng, ghi chép sổ chi tiết doanh thu,

thuế giá trị gia tăng, lập các báo cáo bán hàng và những báo cáo liên quan khác theo yêu

cầu của doanh nghiệp; đảm nhận toàn bộ các nghiệp vụ liên quan đến quản lý háo đơn bán hàng. 3.1

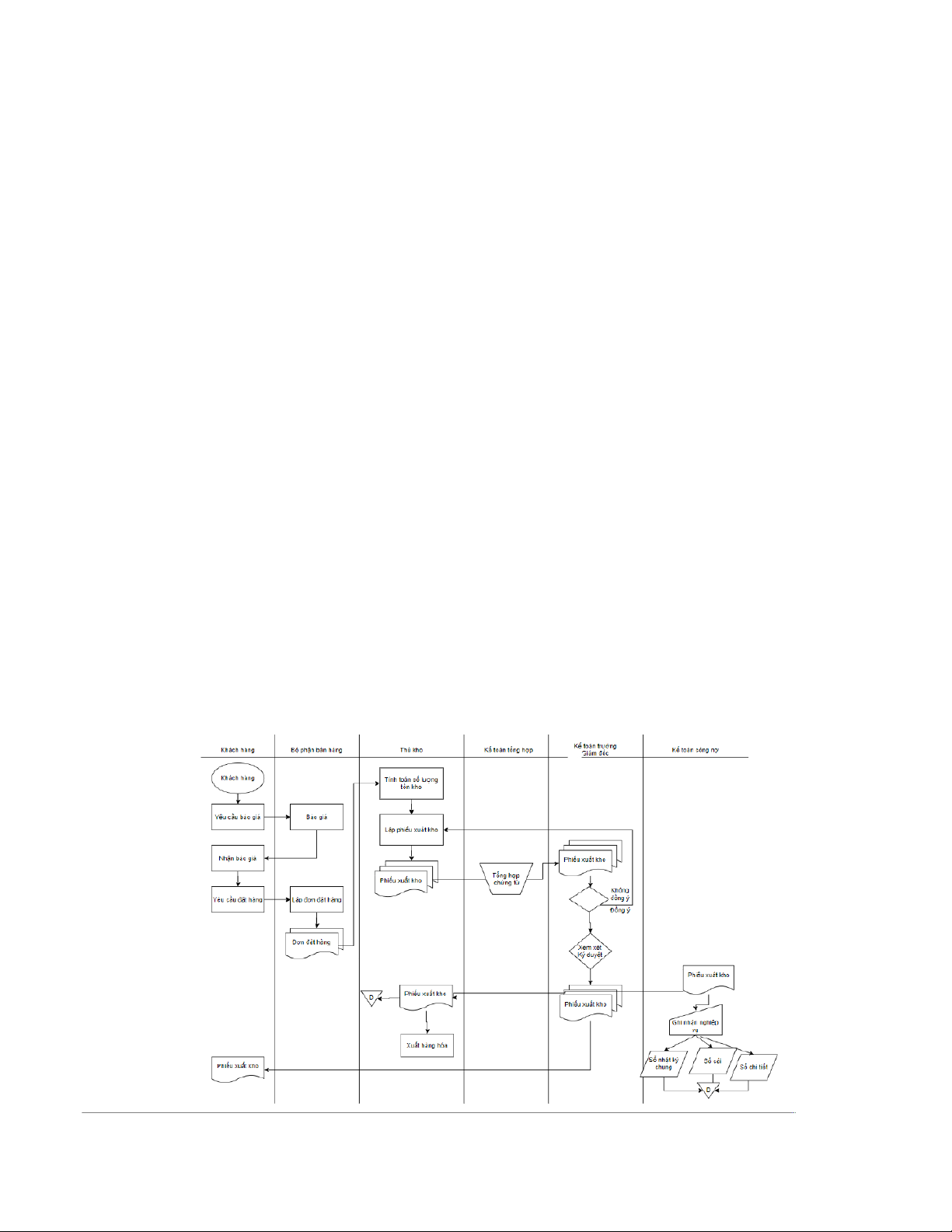

Quy trình kế toán bán hàng

-Khách hàng sẽ yêu cầu báo giá khi có nhu cầu mua hàng hóa. Sau đó tiến hành đặt hàng.

-Bộ phận bán hàng sẽ tiến hành báo giá cho khách hàng, sau đó nhận yêu cầu đặt hàng

từ khách hàng và tiến hành lập đơn đặt hàng 2 liên. Liên 1 lưu trữ, liên 2 gửi đến thủ kho.

-Thủ kho tính toán số lượng tồn kho, sau đó lập phiếu xuất kho và gửi phiếu xuất kho

đến kế toán tổng hợp, kế toán tổng hợp tổng hợp chứng từ và tiến hành gửi phiếu xuất

kho đến kế toán trưởng và Giám đốc xem xét, ký duyệt. Sau khi nhận được phiếu xuất

kho đã được kế toán trưởng và Giám đốc ký duyệt sẽ tiến hành xuất hàng hóa và lưu trữ chứng từ.

-Kế toán trưởng và Giám đốc nhận phiếu xuất kho từ kế toán tổng hợp sẽ tiến hành xem

xét, ký duyệt. Nếu chứng từ hợp lệ sẽ gửi phiếu xuất kho qua kế toán công nợ, thủ kho và

khách hàng, nếu không hợp lệ sẽ trả phiếu xuất kho về cho thủ kho.

-Kế toán công nợ sau khi nhận được phiếu xuất kho đã được kế toán trưởng và Giám

đốc ký duyệt sẽ tiến hành ghi nhận nghiệp vụ vào sổ nhật ký chung, sổ cái tài khoản 1561

Lưu đồ 1.6: Quy trình bán hàng hóa của công ty 3.2

Các nghiệp vụ phát sinh thường xảy ra tại doanh nghiệp -Bán máy móc, thiết bị a.

Chứng từ kế toán sử dụng

-Hóa đơn GTGT hoặc hóa đơn bán hàng thông thường

-Bảng kê thanh toán hàng địa lý

-Bảng kê bán lẻ hàng hóa -Phiếu xuất kho

-Hợp đồng mua bán hàng hóa

-Chứng từ thanh toán: Phiếu thu, Ủy nhiệm thu, Giấy báo Có,...

b. Tài khoản kế toán sử dụng -Tài khoản tổng hợp:

+ TK 511: Doanh thu bán hàng và cung cấp dịch vụ

+ TK 521: Các khoản giảm trừ doanh thu -Tài khoản chi tiết:

+ TK 5111: Doanh thu bán hàng hóa

+ TK 5112: Doanh thu bán các thành phẩm

+ TK 5113: Doanh thu cung cấp dịch vụ

+ TK 5114: Doanh thu trợ cấp, trợ giá + TK 5118: Doanh thu khác c.

Sổ sách kế toán sử dụng -Sổ cái TK 5111

-Sổ chi tiết nhập, xuất, tồn hàng hóa -Sổ nhật ký chung d.

Một số nghiệp vụ minh họa

Nghiệp vụ 1: Ngày 27 tháng 12 năm 2022 Công ty hữu hạn Công nghiệp chính xác

Golden Era mua 2 bộ mô tơ trục chính 10 HP đơn giá 53.500.000 đồng, thuế VAT 8%.

Khách hàng chưa trả tiền cho công ty theo hóa đơn bán hàng số 00000140. Kế toán định khoản:

Nợ TK 131(ERA) : 115.560.000 đồng

Có TK 511 : 107.000.000 đồng (2*53.500.000)

Có TK 3331 : 8.560.000 đồng (107.000.000*8%) Chứng từ : -Phiếu xuất kho: PXK12 - Hoa đơn GTGT số 00000140 Sổ sách sử dụng -Sổ nhật ký chung -Sổ cái TK 131(ERA) -Sổ cái TK 5111 -Sổ cái TK 3331

Nghiệp vụ 2: Ngày 27 tháng 12 năm 2022 Công ty hữu hạn Công nghiệp chính xác

Golden Era mua 2 bộ Băng trượt máy phay 2 trục đơn giá 13.000.000/Bộ, thuế VAT 8%.

Khách hàng chưa trả tiền cho công ty theo hóa đơn bán hàng số 00000141.

Nợ TK 131(ERA): 28.080.000 đồng

Có TK 5111: 26.000.000 đồng (2*13.000.000)

Có TK 3331: 2.080.000 đồng (26.000.000*8%) Chứng từ : -Phiếu xuất kho: PXK13

-Hóa đơn GTGT số 00000141 Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 131(ERA) -Sổ cái TK 5111 -Sổ cái TK 3331

Nghiệp vụ 3: Ngày 27 tháng 12 năm 2022 Công ty hữu hạn Công nghiệp chính xác

Golden Era mua 4 bộ Mâm cặp 4 chấu 15inch đơn giá 42.000.000/bộ, thuế VAT 8%.

Khách hàng chưa trả tiền cho công ty theo hóa đơn bán hàng số 00000142.

Nợ TK 131(ERA): 181.440.000 đồng

Có TK 5111: 168.000.000 đồng (4*42.000.000)

Có TK 3331: 13.440.000 đồng (168.000.000*8%) Chứng từ : -Phiếu xuất kho: PXK14

-Hóa đơn GTGT số 00000142 Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 131(ERA) -Sổ cái TK 5111 -Sổ cái TK 3331

Nghiệp vụ 4: Ngày 27 tháng 12 năm 2022 Công ty hữu hạn Công nghiệp chính xác

Golden Era mua 4 bộ Eto thủy lực NHV-160 đơn giá 26.000.000/bộ, thuế VAT 8%.

Khách hàng chưa trả tiền cho công ty theo hóa đơn bán hàng số 00000143.

Nợ TK 131 (ERA) : 112.320.000 đồng

Có TK 5111: 104.000.000 đồng (4*26.000.000)

Có TK3331: 8.320.000 đồng (104.000.000*8%) Chứng từ : -Phiếu xuất kho: PXK15 - Hoa đơn GTGT số 00000143 Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 131(ERA) -Sổ cái TK 5111 -Sổ cái TK 3331 Nhận xét Ưu điểm: Về chứng từ

: Kế toán không có viết tắt, thông tin chính xác, sắp xếp chứng từ theo trình tự

thời gian. Các chứng từ sử dụng trong quá trình hạch toán ban đầu đều phù hợp với yêu

cầu nghiệp vụ kinh tế phát sinh và cơ sở pháp lý của nghiệp vụ. Các chứng từ đều được

kiểm tra, giám sát chặt chẽ, hoàn chỉnh và xử lý kịp thời. Công ty có kế hoạch lưu chuyển

chứng từ tương đối tốt, các chứng từ được phân loại, hệ thống hóa theo các nghiệp vụ,

trình tự thời gian trước khi đi vào lưu trữ. Về tài khoản kế toán

: Công ty đã áp dụng đầy đủ chế độ tài chính kế toán của bộ tài chính

ban hành. Để phù hợp với tình hình đặc điểm của công ty, kế toán đã mở các tài khoản

cấp 2, cấp 3 nhằm phản ánh một cách chi tiết cụ thể hơn tình hình biến động của các loại

tài sản của công ty và giúp cho kế toán thuận tiên hơn trong việc ghi chép một cách đơn

giản, rõ ràng và mang tính thuyết phục, giảm nhẹ được phần nào khối lượng công việc kế

toán, tránh được sự chồng chéo trong công việc ghi chép kế toán. Về sổ sách

: Công ty đã áp dụng cả hai loại sổ là sổ tổng hợp và sổ chi tiết để phản ánh

các nghiệp vụ kinh tế phát sinh. Nhược điểm:

Một số hóa đơn, chứng từ kế toán còn thiếu chữ thiếu chữ ký. Công ty chưa có các chiết

khấu thanh toán hay giảm giá hàng bán cho các khách hàng thân thiết hoặc mua hàng với

số lượng lớn để tạo điều kiện có thêm nhiều nguồn khách hàng khác. Kế toán không lập phiếu đặt đơn hàng. 4.

Kế toán tiền lương và các khoản trích theo lương

Kế toán tiền lương và các khoản trích theo lương là công việc tính toán và hạch toán tiền

lương, các khoản trích theo lương dựa vào các dữ liệu về bảng chấm công, các giấy tờ

liên quan đến thu nhập người lao động,... phục vụ công tác lập bảng tính lương, thanh

toán lương và các chế độ bảo hiểm cho người lao động 4.1

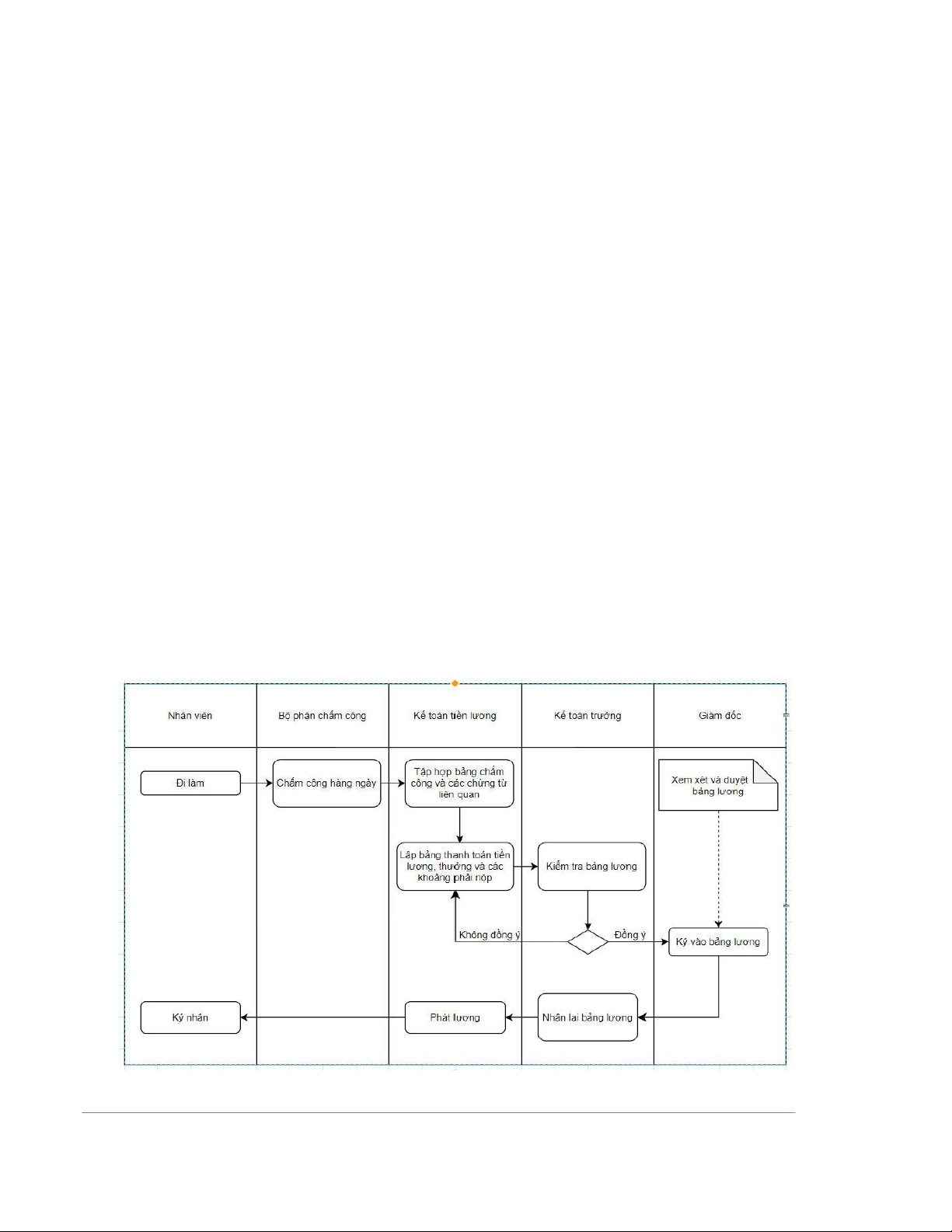

Quy trình kế toán tiền lương và các khoản phải trả

-Nhân viên đi làm sẽ được bộ phận chấm công công việc hàng ngày

-Bộ phận chấm công sẽ đưa bảng chấm công co kế toán viên. Kế toán viên sẽ tập hợp

bảng chấm công và lập các chứng từ liên quan.

-Sau khi tập hợp bảng chấm công, kế toán viên sẽ lập bảng thanh toán tiền lương,

thưởng và các khoản phải nộp.

-Kế toán viên chuyển bảng thanh toán tiền lương cho kế toán trưởng để kiểm tra.

+ Nếu đồng ý thì kế toán trưởng sẽ chuyển cho giám đốc xét duyệt và ký

+ Nếu không đồng ý thì chuyển trả lại cho kế toán tiền lương (xem xét, kiểm tra, sửa

chữa đến khi đạt yêu cầu tại kế toán trưởng và thực hiện các quy trình tiếp theo)

-Giám đốc nhận bảng thanh toán tiền lương từ kế toán trưởng và xem xét, duyệt, ký xác

nhận, sau đó chuyển lại cho kế toán trưởng.

-Kế toán trưởng tiếp tục chuyển lại bảng thanh toán tiền lương cho kế toán tiền lương

-Kế toán tiền lương tiếp nhận bảng thanh toán tiền lương từ kế toán trưởng và tiến hành

trả lương cho nhân viên theo quy định

-Nhân viên nhận lương và ký nhận

Lưu đồ 1.7: Quy trình lương của công ty 4.2 Hình thức tính lương:

Lương thực lĩnh cho nhân viên = Tổng lương – Các khoản trích trừ vào lương nhân viên 4.3

Phương pháp trích BHXH, BHYT, KPCĐ, BHTN C Tỉ lệ % Tỉ lệ % Tổng á DN đóng NLĐ đóng phải nộp c khoản trích BH 17,5% 8% 25,5% XH BH 3% 1,5% 4,5% YT BH 1% 1% 2% TN KP 2% 1% 3% CĐ Tổng các 23,5% 11,5% 35% khoản trích

Bảng 2.1: Phương pháp trích BHXH, BHYT, KPCĐ, BHTN 4.4

Một số nghiệp vụ phát sinh thực tế -Tạm ứng lương

-Tính tiền lương phải trả cho nhân viên

-Thanh toán tiền lương,…

-Tiền chế độ thai sản, ốm đau... 4.5 Các phương pháp kế toán a.

Chứng từ kế toán sử dụng -Bảng chấm công

-Bảng kê trích nộp các khoản theo lương

-Bảng tính Bảo hiểm xã hội, Bảo hiểm y tế, Bảo hiểm thất nghiệp -Bảng tổng hợp lương -Bảng thanh toán lương -Ủy nhiệm chi -Phiếu chi b.

Tài khoản kế toán sử dụng -Tài khoản tổng hợp:

+ TK 334: Phải trả người lao động

+ TK 338: Phải trả, phải nộp khác -Tài khoản chi tiết:

+ TK 3341: Phải trả công nhân viên

+ TK 3382: Kinh phí công đoàn

+ TK 3383: Bảo hiểm xã hội + TK 3384: Bảo hiểm y tế

+ TK 3386: Bảo hiểm thất nghiệp c.

Sổ sách kế toán sử dụng -Sổ nhật ký chung -Sổ cái TK 3341 -Sổ cái TK 3342 -Sổ cái TK 3381 -Sổ cái TK 3382 -Sổ cái TK 3383 -Sổ cái TK 3384 -Sổ cái TK 3386 d.

Một số nghiệp vụ minh họa

Nghiệp vụ 1: Ngày 31/12/2022, thanh toán tiền lương cho công nhân viên tháng 12/2022 số tiền 45.517.250 đồng Kế toán định khoản:

Nợ TK 3341 : 45.517.250 đồng

Có TK 1111: 45.517.250 đồng Chứng từ : - Phiếu chi

-Giấy đề nghị thanh toán

-Bảng chấm công của công nhân viên - Bảng lương nhân viên Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 3341 -Sổ cái TK 1111

Nghiệp vụ 2: Ngày 31/12/2022, thanh toán tiền lương cho bộ phận quản lý tháng 12/2022 số tiền 38.300.000 Kế toán định khoản: Nợ TK 3341: 38.300.000 Có TK 1111: 38.300.000 Chứng từ : -Phiếu chi

-Giấy đề nghị thanh toán

-Bảng chấm công của bộ phận quản lý -Bảng lương nhân viên Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 3341 -Sổ cái TK 1111

Nghiệp vụ 3 : Trích tiền lương cho bộ phận quản lí tháng 12/2022 số tiền là 38.300.000 đồng Kế toán định khoản:

Nợ TK 6421: 38.300.000 đồng

Có TK 3341: 38.300.000 đồng Chứng từ: -Phiếu chi

-Giấy đề nghị thanh toán -Bảng lương nhân viên Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 6421 -Sổ cái TK 3341

Nghiệp vụ 4: Trích tiền lương cho bộ phận phân xưởng 12/2022 số tiền là 48.200.000 đồng

Nợ TK 6411: 48.200.000 đồng

Có TK 3341: 48.200.000 đồng Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 6411 -Sổ cái TK 3341

Nghiệp vụ 5: Trích BHXH, BHYT, KPCĐ, BHTN theo quy định căn cứ vào bảng lương

công nhân viên tháng 12/2022 Kế toán định khoản:

Trích các khoản bảo hiểm trừ vào lương của nhân viên bộ phận phân xưởng

Nợ TK 3341: 8.696.000 đồng

Có TK 3383: 6.894.000 đồng

Có TK 3384: 1.419.000 đồng Có TK 3386: 383.000 đồng Sổ sách sử dụng: -Sổ nhật ký chung -Sổ cái TK 3383 -Sổ cái TK 3384 -Sổ cái TK 3386 -Sổ cái TK 3341 Nhận xét Ưu điểm:

Về tổ chức kế toán: Công ty tổ chức bộ máy gọn nhẹ, tương đối hoàn chỉnh, chặt chẽ, quy

trình làm việc khoa học, nhân viên kế toán được bố trí hợp lí, phù hợp với năng lực từng

người. Đội ngũ nhân viên kế toán có trình độ chuyên môn, nắm vững chế độ, chính sách

của Nhà nước. Đồng thời, cung cấp các thông tin kế toán một cách chính xác, kịp thời

cho nhu cầu quản lý và tham mưu cho Giám đốc.

Về sổ sách, chứng từ: kế toán đảm bảo đúng nguyên tắc về biểu mẫu, luân chuyển, ký

duyệt đồng thời cũng tuân thủ các chế độ, kiểm tra, ghi sổ, bảo quản, lưu trữ chứng từ.

Việc lựa chọn hình thức ghi sổ nhật ký chung với mẫu sổ đơn giản trong tổ chức phù hợp

với quy mô hoạt động của công ty, giúp cho việc ghi chép số liệu trên sổ sách chính xác

và đầy đủ. Các chứng từ được thực hiện đúng theo thông tư 200 của Bộ tài chính ban hành năm 2014.

Về tài khoản kế toán: Để phù hợp với đặc điểm ngành nghề của Công ty thì Công ty vẫn

áp dụng hệ thống tài khoản kế toán theo thông tư 200 do Bộ tài chính ban hành, đảm bảo

tính thống nhất trong công tác kế toán, dễ dàng trao đổi thông tin với doanh nghiệp bên ngoài. Nhược điểm:

Tài liệu liên quan:

-

Quy trình thanh lý tài sản môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7 -

Bài tập thực hành phần mềm misa sme.net 2020 môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

14 7 -

Chương 2 - cơ sở lý thuyết nghiên cứu khoa học và công nghệ môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7 -

Chi tiết giao dịch mua bán và thanh toán môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

12 6 -

Bài 1: các biện pháp bảo mật mạng và các tính chế của chúng môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7