Chương 3 địa vị pháp lý của tổ chức tín dụngCâu hỏi tự luận Chương 3: Địa vị pháp lý của tổ chức tín dụng học phần Luật hành chính

Câu hỏi tự luận Chương 3: Địa vị pháp lý của tổ chức tín dụng học phần Luật hành chính của trường đại học Luật Hà Nội giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Luật hành chính ( LHC1) 86 tài liệu

Trường: Trường Đại học Luật Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|17327243

CHƯƠNG 3 ĐỊA VỊ PHÁP LÝ CỦA TỔ CHỨC TÍN DỤNG

1. Tại sao TCTD không tồn tại dưới hình thức doanh nghiệp tư nhân hoặc công ty hợp danh?

TCTD là doanh nghiệp có đối tượng kinh doanh trực tiếp là tiền tệ, hoạt động

kinh doanh của Tổ chức tín dụng là hoạt động chứa đựng nhiều rủi ro. Rủi ro này

thường mang tính dây chuyền, dễ lan tỏa và ảnh hưởng xấu đến hệ thống ngân hàng,

thậm chí cả nền kinh tế quốc dân nên cần được thành lập dưới những mô hình có đặc

điểm phù hợp. TCTD không tồn tại dưới hình thức doanh nghiệp tư nhân (DNTN)

hoặc công ty hợp danh (CTHD) bởi lẽ:

Thứ nhất, đối với Doanh nghiệp tư nhân, căn cứ theo quy định tại khoản 1 Điều

188 Luật Doanh nghiệp 2020 thì DNTN là doanh nghiệp do một cá nhân làm chủ và

tự chịu trách nhiệm bằng toàn bộ tài sản của mình về mọi hoạt động của doanh nghiệp.

Điều này có nghĩa là chủ sở hữu DNTN phải chịu trách nhiệm vô hạn với tài sản của

DN, mà nguồn vốn để thành lập và duy trì hoạt động TCTD là một con số khổng lồ,

liệu chủ sở hữu của DNTN có đủ năng lực để chịu hoàn toàn trách nhiệm? Bên cạnh

đó, tài sản của doanh nghiệp và tài sản của chủ sở hữu không được tách bạch rõ ràng,

khi TCTD gặp rủi ro, dẫn đến phá sản thì chủ sở hữu DNTN dễ tẩu tán tài sản để trốn

tránh trách nhiệm. Điều này ảnh hưởng nghiêm trọng đến quyền lợi của người gửi

tiền và thậm chí ảnh hưởng đến cả hệ thống ngân hàng trong nước. DNTN không có

tư cách pháp nhân mà TCTD phải là 1 pháp nhân.

Thứ hai, đối với Công ty hợp danh, tương tự với DNTN, các thành viên hợp

danh phải liên đới chịu trách nhiệm vô hạn đối với hoạt động kinh doanh của công ty

mà hoạt động của TCTD là hoạt động chứa đựng nhiều rủi ro, một khi TCTD gặp khó

khăn dẫn đến phá sản thì các thành viên hợp danh của CTHD không đảm bảo được

nguồn vốn và tài sản của mình đủ để chịu trách nhiệm với khách hàng.

Vì vậy, TCTD không thể tồn tại dưới hình thức doanh nghiệp tư nhân hoặc công ty hợp danh.

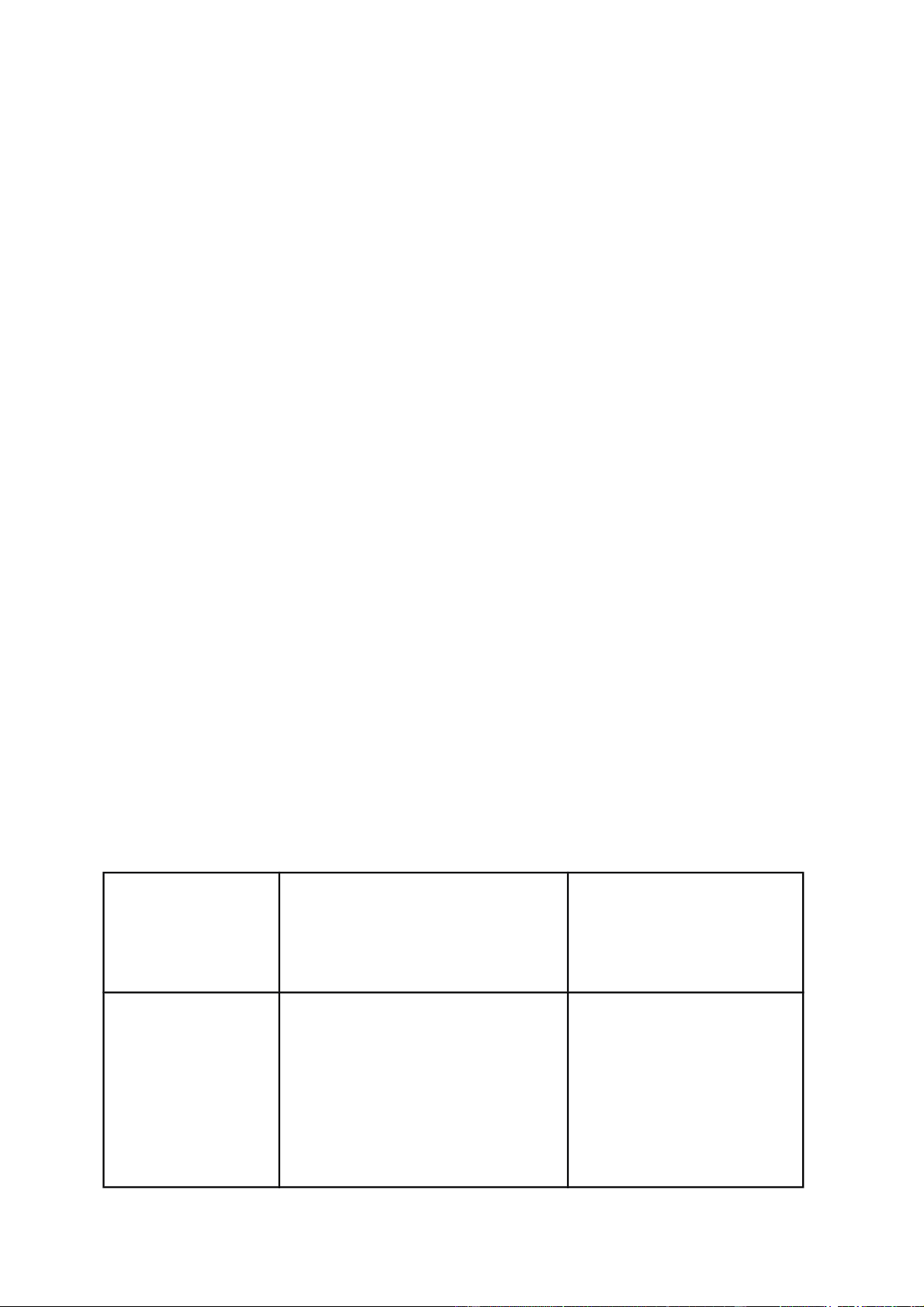

2. So sánh TCTD là ngân hàng và TCTD phi ngân hàng? Tiêu chí TCTD là ngân hàng TCTD phi ngân hàng (Cty TNHH, cp)

Khái niệm Là loại hình TCTD được phép Là loại hình TCTD được thực

hiện tất cả các hoạt động thực hiện một hoặc một ngân hàng,

số hoạt động ngân hàng nhưng không được nhận CSPL:

Khoản 2 Điều 4 Luật tiền gửi cá nhân và các TCTD 2010 không được cung ứng lOMoARc PSD|17327243

Các hoạt động 1. Nhận tiền gửi: nhận tiền của tổ các dịch vụ thanh toán

chức, cá nhân dưới hình thức qua tài khoản.

tiền gửi không kỳ hạn, tiền gửi

có kỳ hạn, tiền gửi tiết kiệm, CSPL: khoản 4 Điều 4

phát hành chứng chỉ tiền gửi, kỳ Luật Các TCTD 2010

phiếu, tín phiếu và các hình thức

nhận tiền gửi khác theo nguyên

tắc có hoàn trả đầy đủ tiền gốc, 1. Nhận tiền gửi:

lãi cho người gửi tiền theo thỏa nhậntiền của tổ chức

dưới hình thức tiền gửi thuận.

không kỳ hạn, tiền gửi có 2.

Cấp tín dụng: cho vay, kỳ hạn, tiền gửi tiết

chiếtkhấu, cho thuê tài chính, kiệm, phát hành chứng

bao thanh toán, bảo lãnh ngân chỉ tiền gửi, kỳ phiếu, tín

hàng và các nghiệp vụ cấp tín phiếu và các hình thức dụng khác.

nhận tiền gửi khác theo nguyên tắc có hoàn trả 3.

Cung ứng dịch vụ thanh đầy đủ tiền gốc, lãi cho

toánqua tài khoản: cung ứng người gửi tiền theo thỏa

phương tiện thanh toán; thực thuận.

hiện dịch vụ thanh toán séc, 2.

lệnh chi, ủy nhiệm chi, nhờ thu, Cấp tín dụng: cho vay,chiết khấu, cho thuê

ủy nhiệm thu, thẻ ngân hàng, tài chính, bao thanh toán,

thư tín dụng và các dịch vụ bảo lãnh ngân hàng và

thanh toán khác cho khách hàng các nghiệp vụ cấp tín

thông qua tài khoản của khách dụng khác. hàng.

CSPL: Điều 4, Điều 98 Luật các TCTD Loại hình 1. Ngân hàng thương mại 2. Công ty cho thuê tàichính 2. Ngân hàng chính sách 1. Công ty tài chính

3. Ngân hàng hợp tác xã 3. Tổ chức tín dụng phi ngân hàng khác. CSPL: Khoản 2 Điều 4 CSPL: Khoản 4 Điều 4

Nguồn vốn là các khoản tiền nhận gửi, các là vốn tự góp, các quỹ khoản

tiền vay, khoản tiền tự trợ cấp, tiền thu được khi có. (vay lOMoARc PSD|17327243

các khoản nhỏ và cho phát hành cổ phiếu trái vay các khoản

lớn). khoản…(vay các khoản lớn và cho vay lại các khoản nhỏ).

Vấn đề quản lý chịu sự quản lý của Nhà nước chịu sự ràng buộc ít hơn của

Nhà nước và ràng buộc về tiền gửi dự trữ, và có thể đầu tư, cho vay bảo hiểm

khoản vay… Vì vậy vào các dự án kinh ngân hàng sẽ không đầu tư quá doanh,

cổ phiếu, thương mạo hiểm hay cho vay các phiếu… có mức độ rủi ro khoản

rủi ro cao, chẳng hạn cao hơn. Các doanh như không được tham gia vào

nghiệp trong giai đoạn thị trường chứng khoán. đầu tiếp cận với nguồn vốn

này có khả năng vay vốn cao hơn.

Các khoản đầu tập trung chủ yếu vào lĩnh vực chủ yếu đầu tư vào tài tư

thương mại và sản xuất vật chính, cho vay tiêu dùng chất và thế chấp.

Mức độ rủi ro Mức độ chịu rủi ro thấp do có Vì không chịu sự chi sự quản lý

của Nhà nước và có phối, điều hành chặt chẽ ràng buộc về

tiền gửi dự trữ, của Ngân hàng Trung bảo hiểm khoản

vay… ương về các khoản vay, tiền dự trữ, bảo hiểm và chủ

yếu đầu tư vào bất động sản, chứng khoán nên chịu rủi ro

cao hơn so với ngân hàng.

3. Tại sao TCTD phi ngân hàng không được nhận tiền gửi của cá nhân và không

làm dịch vụ thanh toán qua tài khoản của khách hàng?

Tổ chức tín dụng phi ngân hàng là loại hình TCTD được thực hiện một hoặc một

số hoạt động ngân hàng nhưng không được nhận tiền gửi của cá nhân và không được

cung ứng dịch vụ thanh toán qua tài khoản. Bởi các nguyên nhân sau:

Thứ nhất, để hạn chế rủi ro và khả năng chịu trách nhiệm khi có rủi ro xảy ra.

Vì TCTD là doanh nghiệp, mục tiêu hàng đầu là vì lợi nhuận, đối tượng kinh doanh

là tiền và các dịch vụ liên quan đến tiền.

Thứ hai, có quy định như vậy nhằm đa dạng hóa loại hình kinh doanh của ngân

hàng, khuyến khích kinh doanh nhằm đáp ứng nhu cầu của xã hội bởi vì mỗi loại hình

ngân hàng khác nhau sẽ có những điều kiện cụ thể riêng biệt. Quy định này tạo cơ hội

để mọi chủ thể đều được quyền kinh doanh hoạt động phi ngân hàng khi đáp ứng các

điều kiện theo pháp luật. Nếu pháp luật chỉ quy định một loại hình là ngân hàng thì

bắt buộc vốn pháp định (chứng minh khả năng chịu trách nhiệm khi có rủi ro xảy ra) lOMoARc PSD|17327243

của ngân hàng là rất lớn vì ngân hàng được phép thực hiện tất cả các hoạt động nên

yêu cầu nó phải có khả năng tài chính cao, từ đó dẫn đến việc khó có nhiều tổ chức

tín dụng được thành lập.

Thứ ba, một trong những mục đích của tổ chức tín dụng là giúp Nhà nước xoay

vòng vốn trong nền kinh tế từ đó phục vụ nền kinh tế, giúp ổn định giá trị đồng tiền,

tăng trưởng nền kinh tế à phục vụ mục đích vĩ mô của nền kinh tế. Vì vậy, nếu chỉ

quy định một loại hình là ngân hàng thì rất hạn chế vì không phải chủ thể nào cũng

đủ điều kiện để thành lập ngân hàng, quy định này khuyến khích các tổ chức tín dụng

tham gia hoạt động ngân hàng theo quy định của pháp luật.

Thứ tư, khi TCTD phi ngân hàng không được nhận tiền gửi của cá nhân mặc dù

tiền gửi của cá nhân chiếm phần lớn trong lợi nhuận của các TCTD, tức TCTD phi

ngân hàng không được nhận tiền gửi của cá nhân. Điều này đồng nghĩa TCTD phi

ngân hàng cũng không được mở tài khoản cho cá nhân (không cung ứng dịch vụ qua tài khoản).

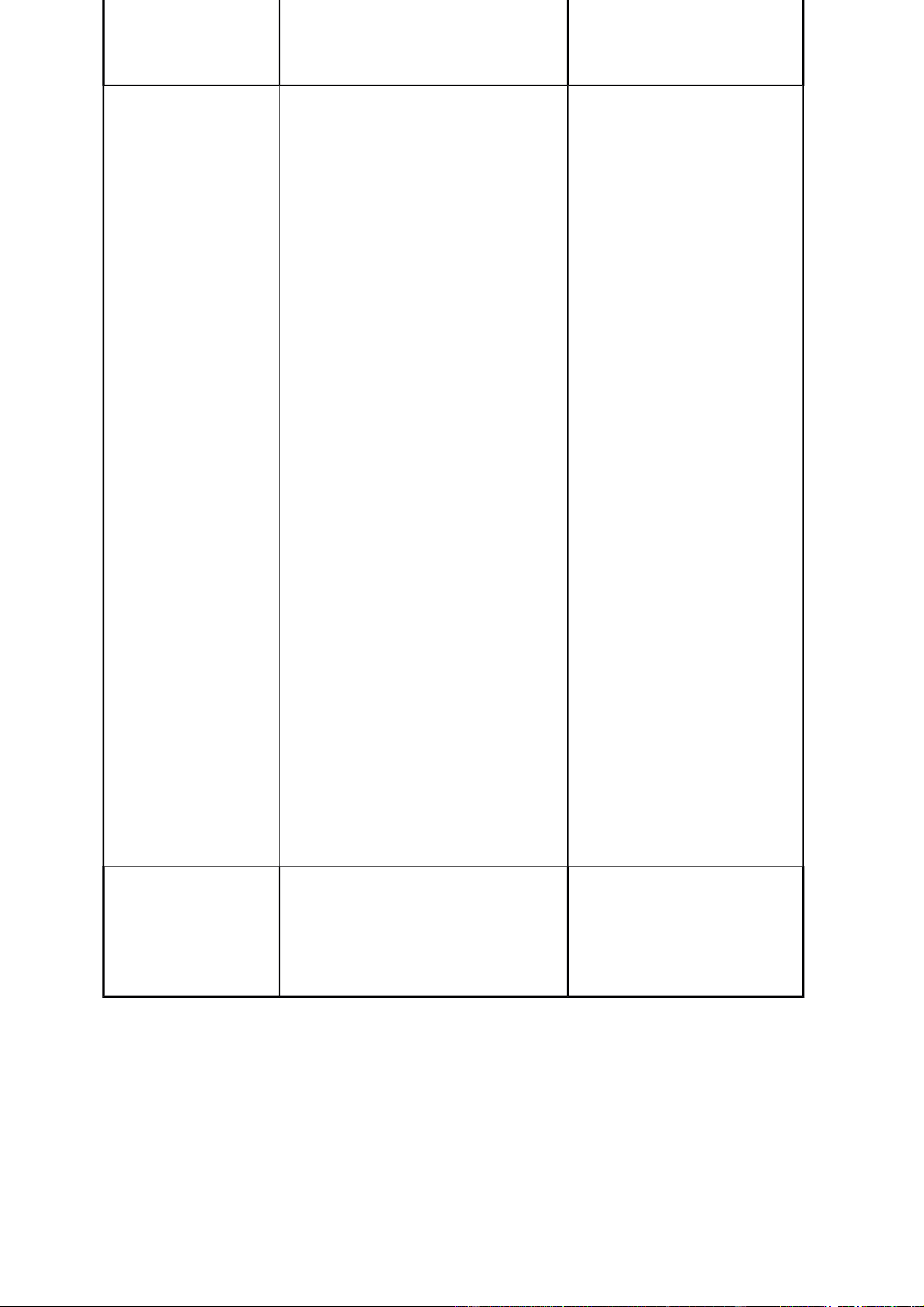

4. So sánh biện pháp kiểm soát đặc biệt áp dụng đối với các TCTD và hoạt

động của hội nghị chủ nợ trong pháp luật phá sản? CÂU NÀY T K CHẮC, MN

XEM LẠI GIÙM VỚI NHAAA

Giống nhau: Đều là các biện pháp, hoạt động nhằm đảm bảo lợi ích của các nhà đầu

tư, chủ nợ doanh nghiệp hay những người gửi tiền tại TCTD. Đồng thời, cả hai còn

giúp phục hồi tình trạng hoạt động của TCTD và doanh nghiệp khi lâm vào tình trạng suy yếu. Khác nhau:

Biện pháp kiểm soát đặc Hoạt động của hội nghị chủ biệt áp

dụng đối với các nợ trong pháp luật phá sản TCTD

Hoạt động Đặt TCTD dưới sự kiểm Thảo luận thông qua phương soát trực

tiếp của NHNN khi án hòa giải, giải pháp tổ chức rơi vào một

trong các trường lại hoạt động kinh doanh của hợp quy định

tại khoản 1 doanh nghiệp hoặc kiến nghị Điều 145 Luật CTCTD.

về phương án phân chia tài

sản khi doanh nghiệp bị tuyên bố phá sản. lOMoARc PSD|17327243

Đối tượng áp Các tổ chức tín dụng bao Các doanh nghiệp bao gồm: dụng

gồm ngân hàng, tổ chức tín DNTN, Cty TNHH, CTCP,

dụng phi ngân hàng, tổ chức Cty hợp doanh…

tài chính vi mô và quỹ tín dụng nhân dân.

Trường hợp TCTD rơi vào một trong các Khi có đơn yêu cầu mở thủ áp dụng

trường hợp sau: tục phá sản, Tòa án ra quyết định mở thủ tục phá sản khi -

Mất, có nguy cơ mất khả xét thấy doanh nghiệp mất năng chi trả hoặc mất, có

khả năng thanh toán, tức nguy cơ mất không thực hiện nghĩa vụ

thanh toán khoản nợ trong khả

năng thanh toán theo thời hạn 03 tháng kể từ ngày quy định

của NHNN; đến hạn thanh toán. Lúc này - Số lỗ lũy kế của

TCTD lớn Thẩm phán sẽ triệu tập các hơn 50% giá trị của

VĐL và chủ nợ, tiến hành họp hội các quỹ dự trữ ghi trong

báo nghị chủ nợ. cáo tài chính đã được kiểm toán gần nhất;

- Không duy trì được trong lOMoARc PSD|17327243

thời gian 12 tháng liên tục

hoặc tỷ lệ an toàn vốn thấp hơn 4% trong thời gian 06 tháng liên tục;

- Xếp hạng yếu kém trong 02 năm liên tục theo quy định của NHNN Mục đích

- Củng cố lại TCTD, hạn

- Bảo đảm cho việc giải

chế tới mức thấp nhất sự đổ quyết một cách bình đẳng lợi

vỡ của TCTD, bảo vệ quyền ích kinh tế của các chủ nợ lợi người gửi tiền của doanh nghiệp

- Áp dụng các phương pháp - T

ạo cho doanh nghiệp thêm

cơ cấu lại (sáp nhập, hợp

một cơ hội để có thể phục hồi

nhất, giải thể hoặc phá sản), hoạt động sản xuất kinh

bảo đảm an toàn cho hoạt

doanh nếu còn khả năng có

động ngân hàng và hệ thống thể phục hồi được TCTD

Chủ thể tiến hành: - HNCN: Toà án

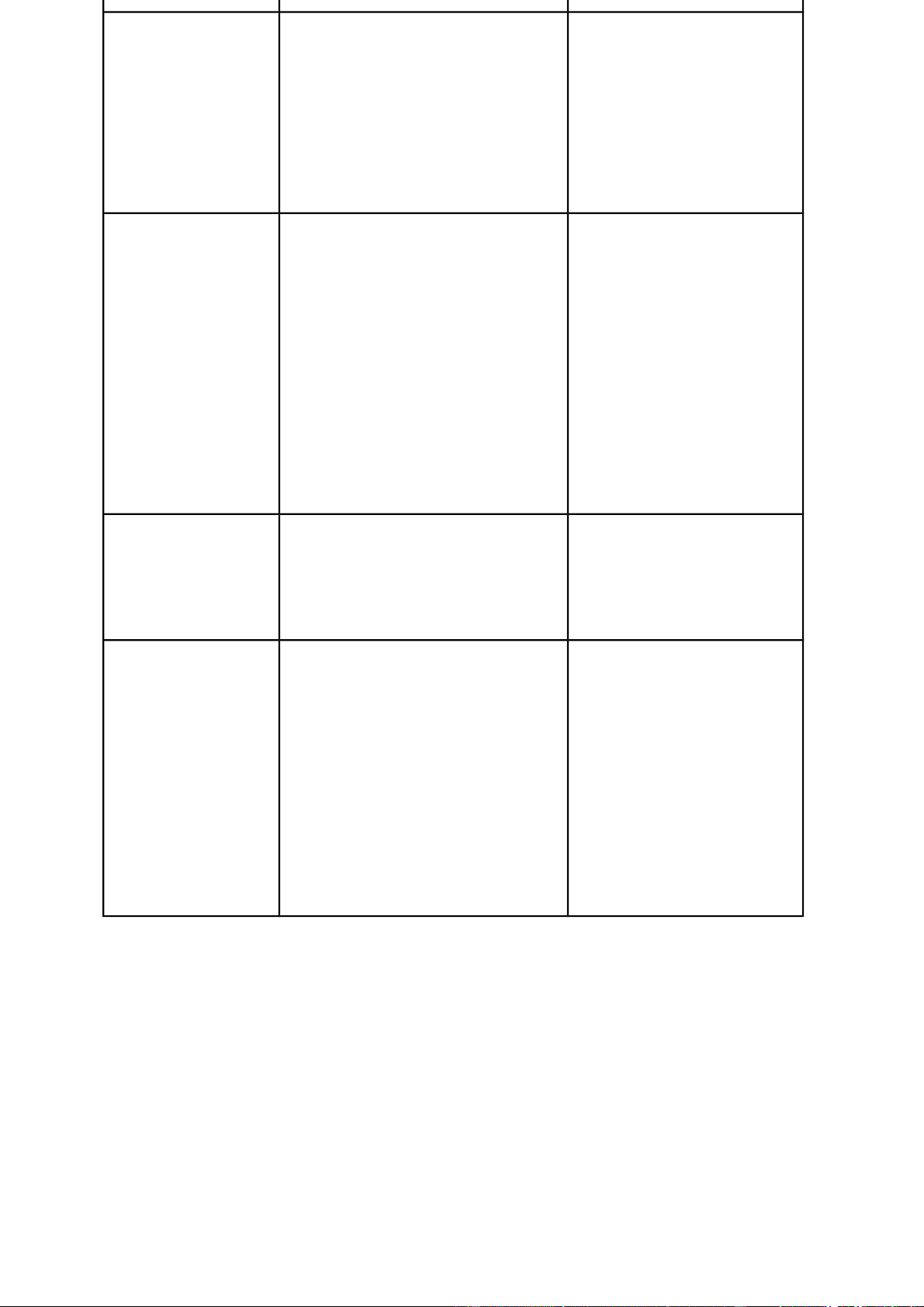

5. So sánh bảo hiểm tiền gửi và dự trữ bắt buộc tại NHNNVN? NỘI DUNG BẢO HIỂM TIỀN GỬI DỰ TRỮ BẮT BUỘC lOMoARc PSD|17327243

Khái niệm Bảo hiểm tiền gửi là sự bảo đảm hoàn

Dự trữ bắt buộc là số tiền mà tổ chức

trả tiền gửi cho người được bảo hiểm

tín dụng phải gửi tại Ngân hàng NN tiền gửi trong

hạn mức trả tiền bảo để thực hiện chính sách tiền tệ quốc hiểm khi tổ chức tham gia bảo hiểm

gia (Điều 14 Luật Ngân hàng NNVN) tiền gửi lâm vào tình trạng mất khả năng chi

trả tiền gửi cho người gửi tiền hoặc phá sản. (khoản 1 Điều 3 Luật Bảo hiểm tiền gửi năm 2012)

Cơ sở pháp lý Luật Bảo hiểm tiền gửi 2012 Luật NH NNVN. Nội dung

● Là loại hình bảo hiểm phi thương

● Ngân hàng Nhà nước quy mại. định

tỷ lệ dự trữ bắt buộc đối với

● Khi xảy ra sự kiện bảo hiểm thì

từng loại hình tổ chức tín dụng

BHTG sẽ có trách nhiệm thay tổ và từng loại tiền gửi tại tổ chức chức

tín dụng hay tổ chức khác tín dụng nhằm thực hiện chính có hoạt động ngân hàng trả các

sách tiền tệ quốc gia. khoản tiền gửi được bảo

của cá nhân gửi ở tổ chức tín hiểm

● Ngân hàng Nhà nước quy định

việc trả lãi đối với tiền gửi dự dụng hay ở tổ chức khác có hoạt trữ

bắt buộc, tiền gửi vượt dự

động ngân hàng tham gia BHTG

trữ bắt buộc của từng loại hình

tổ chức tín dụng đối với từng loại tiền gửi.

Đối tượng 1. Tổ chức tín dụng, chi nhánh ngân Tổ chức tín dụng tham gia

hàng nước ngoài được nhận tiền gửi của

cá nhân phải tham gia bảo hiểm tiền

gửi, trừ trường hợp quy định tại khoản 2 Điều này.

2. Ngân hàng chính sách không

phải tham gia bảo hiểm tiền gửi. (Điều 6 Luật BHTG 2012)

NHẬN ĐỊNH ĐÚNG SAI

1. Mọi TCTD đều hoạt động ngân hàng vì mục tiêu lợi nhuận. Đây là nhận định SAI. lOMoARc PSD|17327243

CSPL: khoản 2 Điều 4 và khoản 1 Điều 17 Luật các tổ chức tín dụng 2010.

Căn cứ theo khoản 2 Điều 4 Luật các tổ chức tín dụng 2010: “2. Ngân hàng là loại

hình tổ chức tín dụng có thể được thực hiện tất cả các hoạt động ngân hàng theo quy

định của Luật này. Theo tính chất và mục tiêu hoạt động, các loại hình ngân hàng bao

gồm ngân hàng thương mại, ngân hàng chính sách, ngân hàng hợp tác xã.”

Và căn cứ khoản 1 Điều 17 Luật các tổ chức tín dụng 2010: “1. Chính phủ thành lập

ngân hàng chính sách hoạt động không vì mục tiêu lợi nhuận nhằm thực hiện các

chính sách kinh tế - xã hội của Nhà nước.”

Theo đó, Ngân hàng chính sách là một tổ chức tín dụng theo quy định của Luật này

nhưng không hoạt động vì mục tiêu lợi nhuận mà được thành lập nhằm thực hiện các

chính sách kinh tế - xã hội của Nhà nước. Vì vậy không phải mọi TCTD đều hoạt

động ngân hàng vì mục tiêu lợi nhuận.

- Quỹ tín dụng nhân dân là sai- ko đúng trong trường hợp này, mđ của nó là

để giúp đỡ, hỗ trợ cho các thành viên của quỹ. Tuy nhiên như vậy thì chưa

chắc vì có thể nhận tiền gửi bên ngoài do ngân hàng nhà nước cấp phép.

2. Tổ chức tín dụng nước ngoài muốn hoạt động ngân hàng tại Việt Nam thì chỉ

được thành lập dưới hình thức duy nhất là chi nhánh của ngân hàng nước ngoài. Nhận định sai.

CSPL: Khoản 8 Điều 4 Luật các TCTD

Theo khoản 8 Điều 4 Luật các TCTD, tổ chức tín dụng nước ngoài sẽ được hiện diện

thương mại tại Việt Nam dưới hình thức văn phòng đại diện, ngân hàng liên doanh,

ngân hàng 100% vốn nước ngoài, chi nhánh ngân hàng nước ngoài, công ty tài chính

liên doanh, công ty tài chính 100% vốn nước ngoài, công ty cho thuê tài chính liên

doanh, công ty cho thuê tài chính 100% vốn nước ngoài.

Vì vậy, tổ chức tín dụng nước ngoài muốn hoạt động ngân hàng tại Việt Nam không

chỉ được thành lập dưới hình thức chi nhánh của ngân hàng nước ngoài mà còn được

hiện diện dưới hình thức văn phòng đại diện, ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài,...

3. Tổ chức tín dụng không được thành lập dưới hình thức hợp tác xã. - Nhận định SAI

- CSPL: khoản 6, 7 Điều 4; khoản 5 Điều 6; Điều 73 Luật Các TCTD. lOMoARc PSD|17327243

Khoản 1 Điều 4 Luật Các TCTD quy định tổ chức tín dụng bao gồm ngân hàng,

tổ chức tín dụng phi ngân hàng, tổ chức tài chính vi mô và quỹ tín dụng nhân dân.

Trong hoạt động ngân hàng, các tổ chức tín dụng có thể được thành lập dưới hình

thức là hợp tác xã, bao gồm: ngân hàng hợp tác xã, quỹ tín dụng nhân dân (Điều 73 Luật Các TCTD)

Ngân hàng hợp tác xã là ngân hàng của tất cả các quỹ tín dụng nhân dân do các

quỹ tín dụng nhân dân và một số pháp nhân góp vốn thành lập với mục tiêu chủ yếu

là liên kết hệ thống, hỗ trợ tài chính, điều hoà vốn trong hệ thống các quỹ tín dụng

nhân dân (khoản 7 Điều 4 Luật Các TCTD)

Quỹ tín dụng nhân dân là tổ chức tín dụng do các pháp nhân, cá nhân tự nguyện

thành lập dưới hình thức hợp tác xã, hoạt động chủ yếu là nhận tiền gửi và cho vay

bằng đồng Việt Nam với mục đích tương trợ nhau phát triển sản xuất, kinh

doanh và đời sống. (khoản 6 Điều 4 Luật Các TCTD)

Vì vậy, tổ chức tín dụng được thành lập dưới hình thức hợp tác xã.

4. Cá nhân có thể nắm giữ 20% vốn điều lệ của một ngân hàng thương mại cổphần.

Trả lời: Nhận định sai.

Cơ sở pháp lý: Khoản 1 Điều 55 Luật CTCTD.

Căn cứ theo quy định tại khoản 1 Điều 55 Luật CTCTD, một cổ đông là cá

nhân không được sở hữu vượt quá 5% vốn điều lệ của một tổ chức tín dụng. Vì vậy,

cá nhân không được nắm giữ 20% vốn điều lệ của một ngân hàng thương mại cổ phần.

5. Chủ tịch HĐQT của TCTD này có thể tham gia điều hành TCTD khác. SAI.

CSPL: khoản 1 Điều 34 Luật Các TCTD 2010 sđbs 2017

1. Chủ tịch Hội đồng quản trị, Chủ tịch Hội đồng thành viên của tổ chức tín dụng

không được đồng thời là người điều hành của tổ chức tín dụng đó và của tổ chức tín

dụng khác, trừ trường hợp Chủ tịch Hội đồng quản trị của quỹ tín dụng nhân dân

đồng thời là thành viên Hội đồng quản trị của ngân hàng hợp tác xã. Thành viên Hội

đồng quản trị, thành viên Hội đồng thành viên của tổ chức tín dụng không được đồng

thời là người quản lý của tổ chức tín dụng khác, trừ trường hợp tổ chức này là công

ty con của tổ chức tín dụng đó hoặc là thành viên Ban kiểm soát của tổ chức tín dụng đó.

Sai trong trường hợp CT HĐQT của quỹ tín dụng nhân dân là tv HĐQT của ngân hàng HTX. lOMoARc PSD|17327243

Tại sao quy định như vậy?

- k7 đ4, bản chất của ngân hàng hợp tác xã là điều hoà vốn, hỗ trợ cho các thành

viên của mình, nên qđ như vậy.

6. Kiểm soát đặc biệt áp dụng đối với TCTD bị mất khả năng thanh toán.

Đây là nhận định SAI.

CSPL: điểm a khoản 1 Điều 145 Luật các tổ chức tín dụng.

Căn cứ theo khoản 1 Điều 146 Luật các tổ chức tín dụng 2010: “1. Kiểm soát đặc

biệt là việc một tổ chức tín dụng bị đặt dưới sự kiểm soát trực tiếp của Ngân hàng

Nhà nước do có nguy cơ mất khả năng chi trả, mất khả năng thanh toán.”

Theo đó, kiểm soát đặc biệt được áp dụng đối với TCTD khi mà TCTD có nguy cơ

mất khả năng thanh toán chứ không phải bị mất khả năng thanh toán. Nhận định Đúng

7. Ban kiểm soát đặc biệt là cơ quan có thẩm quyền quyết định gia hạn

hoặcchấm dứt thời hạn kiểm soát đặc biệt đối với tổ chức tín dụng. Nhận định sai.

CSPL Điều 145b Luật Các TCTD.

Theo quy định tại Điều 145b Luật các TCTD thì Ban kiểm soát đặc biệt không

có thẩm quyền quyết định gia hạn hoặc chấm dứt thời hạn kiểm soát đặc biệt đối với

TCTD mà Ban kiểm soát đặc biệt chỉ có thẩm quyền kiến nghị Ngân hàng Nhà nước

quyết định gia hạn hoặc chấm dứt thời hạn kiểm soát đặc biệt đối với các TCTD được kiểm soát đặc biệt.

Như vậy, Ban kiểm soát đặc biệt không phải là cơ quan có thẩm quyền quyết

định gia hạn hoặc chấm dứt thời hạn kiểm soát đặc biệt đối với tổ chức tín dụng.

8. Ban kiểm soát đặc biệt được quyền quyết định cho TCTD vay khoản vay đặcbiệt. Nhận định sai.

CSPL: khoản 2 Điều 24 Luật NHNN 2010 (sđ,bs), khoản 6 Điều 146b Luật Các TCTD.

Tổ chức tín dụng được đặt vào tình trạng kiểm soát đặc biệt có thể được Ngân

hàng Nhà nước cho vay đặc biệt để phục hồi khả năng thanh toán (cho vay cứu cánh)

theo quy định của Luật NHNN. Do đó, quyền quyết định cho TCTD vay khoản vay

đặc biệt thuộc về Ngân hàng Nhà nước. Theo quy định tại khoản 6 Điều 146b Luật lOMoARc PSD|17327243

Các TCTD, Ban kiểm soát đặc biệt chỉ có quyền kiến nghị Ngân hàng Nhà nước cho

TCTD vay khoản vay đặc biệt. Vì vậy, Ban kiểm soát đặc biệt không có thẩm quyền

quyết định cho TCTD vay khoản vay đặc biệt.

9. Chỉ có Thống đốc NHNNVN mới có quyền ra quyết định đặt TCTD vào

tìnhtrạng kiểm soát đặc biệt.

Trả lời: Nhận định sai.

Cơ sở pháp lý: Khoản 2 Điều 6 Thông tư 11/2019/TT-NHNN

Căn cứ theo quy định tại khoản 2 Điều 6 Thông tư 11/2019/TT-NHNN, đối với

tổ chức tín dụng là quỹ tín dụng nhân dân đặt trụ sở chính trên địa bàn thì Giám đốc

Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương là chủ thể có

quyền ra quyết định đặt TCTD này vào tình trạng kiểm soát đặc biệt.

Do đó, không chỉ có thống đốc NHNNVN mới có quyền ra quyết định đặt

TCTD vào tình trạng kiểm soát đặc biệt, mà còn có Giám đốc Ngân hàng Nhà nước

chi nhánh tỉnh, thành phố trực thuộc Trung ương.

10. Mọi TCTD đều phải tham gia bảo hiểm tiền gửi.SAI.

Ngân hàng chính sách không phải tham gia bảo hiểm tiền gửi

CSPL: khoản 2 Điều 6 Luật BHTG 2012 Cách 2:

TCTD phi ngân hàng ko đc nhận tiền gửi của cá nhân.

11. Người gửi tiền phải là chủ thể đóng phí bảo hiểm tiền gửi. Đây là nhận định SAI.

CSPL: Điều 6 Luật Bảo hiểm tiền gửi 2012 (sđ, bs bởi Điều 5 NĐ 68/2013/NĐ-CP)

Căn cứ theo Điều 6 Luật Bảo hiểm tiền gửi 2012 (sđ, bs bởi Điều 5 NĐ 68/2013/NĐ-

CP): “Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài theo quy định tại Điều 4

của Nghị định này phải tham gia bảo hiểm tiền gửi và niêm yết công khai bản sao

Chứng nhận tham gia bảo hiểm tiền gửi tại trụ sở chính, chi nhánh và các điểm giao

dịch có nhận tiền gửi của cá nhân.”

Theo đó, khi người gửi tiền là cá nhân thì cá nhân đó không phải đóng phí bảo hiểm

tiền gửi mà tổ chức tín dụng, chi nhánh ngân hàng nhận tiền gửi của cá nhân phải

đóng phí bảo hiểm tiền gửi, trừ trường hợp là Ngân hàng chính sách thì không phải

đóng phí bảo hiểm tiền gửi. lOMoARc PSD|17327243

12. Người gửi tiền là thành viên HĐQT thì không được bảo hiểm theo chế độbảo hiểm tiền gửi. Nhận định Sai.

CSPL: k2 Điều 19 Luật bảo hiểm tiền gửi.

Theo Điều 19 Luật bảo hiểm tiền gửi, tiền gửi tại tổ chức tín dụng của cá nhân là

thành viên Hội đồng quản trị của chính tổ chức tín dụng đó sẽ không được nhận bảo

hiểm theo chế độ bảo hiểm tiền gửi.

Do đó, nếu cá nhân là thành viên HĐQT nhưng gửi tiền gửi ở các tổ chức tín dụng

không phải TCTD mà cá nhân làm thành viên HĐQT thì vẫn được nhận bảo hiểm tiền

gửi theo quy định của pháp luật. Chia 2 t/h

Tại sao luật quy định như vậy?

- Vì thành viên HĐQT là những ng có khả năng qđ, điều hàng các C/s trong TCTD

vì vậy khi TCTD lâm vào tình trạng mất khả năng thanh toán thì các thành viên

này phải là những người đứng ra chịu trách nhiệm trc.

13. Mọi loại tiền gửi của cá nhân đều được bảo hiểm tiền gửi. Nhận định sai

CSPL: Điều 19 Luật Bảo hiểm tiền gửi 2012 (sđ,bs 2019)

Những loại tiền gửi được quy định tại Điều 19 Luật BHTG 2012 sẽ không được

bảo hiểm tiền gửi. Ví dụ như tiền gửi tại tổ chức tín dụng của cá nhân là người sở hữu

trên 5% vốn điều lệ của chính tổ chức tín dụng đó thì không được bảo hiểm tiền gửi.

Do đó, không phải mọi loại tiền gửi của cá nhân đều được bảo hiểm tiền gửi.

14. Bảo hiểm tiền gửi chỉ áp dụng cho TCTD có nhận tiền gửi. Nhận định là Sai.

Cơ sở pháp lý: Khoản 1 và khoản 3 Điều 4 Luật Bảo hiểm tiền gửi 2012

Theo quy định tại khoản 1 Điều 4 Luật Bảo hiểm tiền gửi thì bảo hiểm tiền gửi

được hiểu là sự bảo đảm hoàn trả bảo hiểm tiền gửi trong hạn mức trả tiền bảo hiểm

khi tổ chức tham gia bảo hiểm tiền gửi lâm vào tình trạng mất khả năng chi trả tiền

gửi cho người gửi tiền hoặc phá sản. Do đó theo quy định thì tổ chức tham gia bảo lOMoARc PSD|17327243

hiểm tiền gửi bao gồm tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thành lập

và hoạt động theo Luật các tổ chức tín dụng được nhận tiền gửi của cá nhân.

Vì vậy, bảo hiểm tiền gửi không chỉ áp dụng cho tổ chức tín dụng có nhận tiền

gửi mà còn áp dụng cho chi nhánh ngân hàng nước ngoài thành lập và hoạt động theo

Luật tổ chức tín dụng được nhận tiền gửi của cá nhân.

15. Mọi TCTD đều được nhận tiền gửi không kỳ hạn của các cá nhân, hộ gia đình. SAI. CSPL: khoản 4 Điều 4

Chỉ có TCTD là NHTM mới được nhận tiền gửi không kỳ hạn của các cá nhân, hộ

gia đình. Còn tổ chức tín dụng phi ngân hàng (công ty tài chính, công ty cho thuê tài

chính và các tổ chức tín dụng phi ngân hàng khác) thì không được phép nhận tiền gửi

không kỳ hạn của cá nhân, hộ gia đình.

Sai vì HGĐ ko phải là pháp nhân, cũng ko phải cá nhân nên 16.

Mọi TCTD đều được quyền kinh doanh ngoại tệ. Nhận định SAI.

CSPL: khoản 1 Điều 4; Điều 105, Điều 111 Luật Các TCTD 2010, sđbs 2017; khoản

1 Điều 2 Thông tư 02/2021/TT-NHNN hướng dẫn giao dịch ngoại tệ trên thị trường ngoại tệ của các TCTD;

Theo quy định tại khoản 1 Điều 4 Luật Các TCTD 2010: “Tổ chức tín dụng là doanh

nghiệp thực hiện một, một số hoặc tất cả các hoạt động ngân hàng. Tổ chức tín dụng

bao gồm ngân hàng, tổ chức tín dụng phi ngân hàng, tổ chức tài chính vi mô và quỹ tín dụng nhân dân.”

Khoản 1 Điều 2 Thông tư 02/2021/TT-NHNN quy định: “Tổ chức tín dụng được phép

hoạt động ngoại hối là các ngân hàng, tổ chức tín dụng phi ngân hàng và chi nhánh

ngân hàng nước ngoài được kinh doanh, cung ứng dịch vụ ngoại hối.”

Căn cứ điểm a khoản 1 Điều 105 Luật Các TCTD 2010, ngân hàng thương mại được

phép kinh doanh, cung ứng dịch vụ ngoại hối cho khách hàng ở trong nước và ngoài

nước sau khi được Ngân hàng Nhà nước chấp thuận bằng văn bản.

Căn cứ khoản 5 Điều 111 Luật Các TCTD 2010, công ty tài chính được phép kinh

doanh, cung ứng dịch vụ ngoại hối theo quy định của Ngân hàng Nhà nước. lOMoARc PSD|17327243

Vì vậy, không phải mọi TCTD đều được phép kinh doanh ngoại tệ mà chỉ có ngân

hàng thương mại, công ty tài chính được phép kinh doanh ngoại tệ theo quy định của pháp luật.

BÀI TẬP TÌNH HUỐNG

Phần 1: Hoạt động của ngân hàng thương mại Tình huống 1

Ngân hàng thương mại cổ phần Đại Tây Dương được ngân hàng cấp phép thành

lập và hoạt động năm 2005. Tới đầu năm 2013, Ngân hàng có vốn điều lệ là 5.000

tỷ đồng. Trong năm 2013, Ngân hàng Đại Tây Dương có một số hoạt động sau:

a. Phát hành chứng chỉ tiền gửi ngắn hạn 6 tháng với số tiền huy động lên đến 20 tỷ đồng. ĐÚNG. K2 đ98

Căn cứ theo khoản 1 Điều 92 Luật các tổ chức tín dụng 2010 thì “1. Tổ chức tín dụng

được phát hành chứng chỉ tiền gửi, tín phiếu, kỳ phiếu để huy động vốn theo quy định

của Luật này và quy định của Ngân hàng Nhà nước.”

Và khoản 1 Điều 3 TT 01/2021/TT-NHNN “Điều 4. Đối tượng phát hành giấy tờ có giá

1. Ngân hàng thương mại”

Theo đó, Ngân hàng thương mại cổ phần Đại Tây Dương được quyền phát hành chứng

chỉ tiền gửi ngắn hạn.

b. Ký hợp đồng cho thuê tài chính với công ty vận tải Đại An để cho công ty Đại

An thuê 10 xe vận tải 50 chỗ theo chỉ định của công ty Đại An trong thời hạn 10 năm. SAI.

Căn cứ điểm b khoản 2 Điều 103 Luật các tổ chức tín dụng 2010: “2. Ngân hàng

thương mại phải thành lập hoặc mua lại công ty con, công ty liên kết để thực hiện

hoạt động kinh doanh sau đây: b) Cho thuê tài chính;” lOMoARc PSD|17327243

Theo đó Ngân hàng thương mại Đại Tây Dương không được trực tiếp ký hợp đồng

cho thuê tài chính với công ty vận tải Đại An mà phải thành lập hoặc mua lại công ty

con, công ty liên kết để thực hiện ký hợp đồng cho thuê tài chính. Vì vậy, hoạt động

trên của Ngân hàng là sai quy định pháp luật.

c. Sử dụng 20 tỷ trong phần vốn huy động từ hoạt động nhận tiền gửi tiết kiệm

để thành lập công ty An Tín nhằm kinh doanh trong lĩnh vực in ấn các loại giấy tờ.

SAI. K1 Đ 103 - ko phải tiền tiết kiệm

Căn cứ theo khoản 4 Điều 103 Luật các tổ chức tín dụng 2010 thì: “4. Ngân hàng

thương mại được góp vốn, mua cổ phần của doanh nghiệp hoạt động trong các lĩnh vực sau đây:

a) Bảo hiểm, chứng khoán, kiều hối, kinh doanh ngoại hối, vàng, bao thanh toán,phát

hành thẻ tín dụng, tín dụng tiêu dùng, dịch vụ trung gian thanh toán, thông tin tín dụng;

b) Lĩnh vực khác không quy định tại điểm a khoản này.”

Theo đó, Ngân hàng thương mại chỉ được quyền sử dụng số vốn huy động để góp

vốn, mua cổ phần của doanh nghiệp chứ không được thành lập công ty nhằm kinh

doanh trong lĩnh vực in ấn các loại giấy tờ. Vì vây, hoạt động của ngân hàng không

phù hợp quy định pháp luật.

d. Thành lập trung tâm môi giới bất động sản để thực hiện hoạt động môi giới bất động sản. SAI.

Căn cứ Điều 132 Luật các tổ chức tín dụng 2010 thì: “Tổ chức tín dụng không được

kinh doanh bất động sản, trừ các trường hợp sau đây:

1. Mua, đầu tư, sở hữu bất động sản để sử dụng làm trụ sở kinh doanh, địa điểm

làmviệc hoặc cơ sở kho tàng phục vụ trực tiếp cho các hoạt động nghiệp vụ của tổ chức tín dụng;

2. Cho thuê một phần trụ sở kinh doanh chưa sử dụng hết, thuộc sở hữu của tổ chứctín dụng;

3. Nắm giữ bất động sản do việc xử lý nợ vay. Trong thời hạn 03 năm, kể từ

ngàyquyết định xử lý tài sản bảo đảm là bất động sản, tổ chức tín dụng phải bán,

chuyển nhượng hoặc mua lại bất động sản này để bảo đảm tỷ lệ đầu tư vào tài sản cố

định và mục đích sử dụng tài sản cố định quy định tại Điều 140 của Luật này.” lOMoARc PSD|17327243

Theo đó, trường hợp thành lập trung tâm môi giới bất động sản để kinh doanh bất

động sản không thuộc một trong các trường hợp tổ chức tín dụng được kinh doanh

bất động sản. Vì vậy, hoạt động trên của ngân hàng là không phù hợp pháp luật. —

Tình huống 2: Ngân hàng thương mại cổ phần X được thành lập và hoạt động

từ năm 1994, theo Giấy phép của NHNNVN, có trụ sở chính tại Quận 1, TP

HCM. Cuối năm 2010, để tăng cường khả năng cạnh tranh, Hội đồng quản trị

của NHTMCP X đã thông qua các quyết định sau đây. Giả sử anh (Chị) là người

tư vấn cho ngân hàng, Anh (chị) hãy đánh giá tính pháp lý cho từng phương án:

Giả sử anh (Chị) là người tư vấn cho ngân hàng, Anh (chị) hãy đánh giá tính pháp

lý cho từng phương án :

a. Trích 60 tỷ đồng từ nguồn vốn huy động được thông qua việc phát hành trái

phiếu trong quí III năm 2010 để thành lập Công ty chứng khoán trực thuộc.

Phương án này của ngân hàng thương mại cổ phần X không phù hợp với quy định của pháp luật.

Cơ sở pháp lý: khoản 1, điểm a khoản 2 Điều 103 Luật Các TCTD.

Trong trường hợp ngân hàng thương mại cổ phần X muốn thực hiện các hoạt

động kinh doanh: bảo lãnh phát hành chứng khoán, môi giới chứng khoán; quản lý,

phân phối chứng chỉ quỹ đầu tư chứng khoán; quản lý danh mục đầu tư chứng khoán

và mua, bán cổ phiếu thì ngân hàng thương mại X chỉ được dùng vốn điều lệ và quỹ

dữ trữ để thành lập hoặc mua lại công ty con, công ty liên kết chứ không thể dùng

nguồn vốn huy động được thông qua việc phát hành trái phiếu.

Vì vậy, để thành lập công ty chứng khoán trực thuộc, ngân hàng thương mại cổ

phần X phải dùng vốn điều lệ và quỹ dữ trữ để thành lập.

b. Trích 100 tỷ đồng từ nguồn vốn điều lệ và các quĩ dự trữ để thành lập Công ty

cho thuê tài chính trực thuộc.

Căn cứ quy định tại khoản 1, điểm b khoản 2 Điều 103 Luật Các TCTD thì Ngân

hàng thương mại được dùng vốn điều lệ và quỹ dự trữ để thành lập hoặc mua lại công

ty con, công ty liên kết để thực hiện hoạt động cho thuê tài chính.

Vì vậy, ngân hàng thương mại cổ phần X được phép trích 100 tỷ đồng từ nguồn

vốn điều lệ và các quĩ dự trữ để thành lập Công ty cho thuê tài chính trực thuộc. lOMoARc PSD|17327243

c. Triển khai hoạt động chiết khấu các công cụ chuyển nhượng (hối phiếu đòi nợ

và hối phiếu nhận nợ) cho khách hàng.

Khoản 2, 3 Điều 4 Luật Các công cụ chuyển nhượng 2005 quy định:

“2. Hối phiếu đòi nợ là giấy tờ có giá do người ký phát lập, yêu cầu người bị ký

phát thanh toán không điều kiện một số tiền xác định khi có yêu cầu hoặc vào một

thời điểm nhất định trong tương lai cho người thụ hưởng.

3. Hối phiếu nhận nợ là giấy tờ có giá do người phát hành lập, cam kết thanh

toán không điều kiện một số tiền xác định khi có yêu cầu hoặc vào một thời điểm nhất

định trong tương lai cho người thụ hưởng.”

Vì vậy, hối phiếu đòi nợ và hối phiếu nhận nợ là giấy tờ có giá.

Chiết khấu là việc mua có kỳ hạn hoặc mua có bảo lưu quyền truy đòi các công

cụ chuyển nhượng, giấy tờ có giá khác của người thụ hưởng trước khi đến hạn thanh

toán (khoản 19 Điều 4 Luật Các TCTD)

Căn cứ điểm b khoản 3 Điều 98 Luật Các TCTD, ngân hàng thương mại được

quyền cấp tín dụng dưới hình thức chiết khấu, tái chiết khẩu công cụ chuyển nhượng và giấy tờ có giá.

Vì vậy, ngân hàng thương mại cổ phần X được quyền triển khai hoạt động chiết

khấu các công cụ chuyển nhượng (hối phiếu đòi nợ và hối phiếu nhận nợ) cho khách hàng.

d. Triển khai việc cấp tín dụng theo hình thức bao thanh toán cho khách hàng.

Bao thanh toán là hình thức cấp tín dụng cho bên bán hàng hoặc bên mua hàng

thông qua việc mua lại có bảo lưu quyền truy đòi các khoản phải thu hoặc các khoản

phải trả phát sinh từ việc mua, bán hàng hóa, cung ứng dịch vụ theo hợp đồng mua, bán

hàng hóa, cung ứng dịch vụ. (khoản 17 Điều 4 Luật Các TCTD)

Căn cứ quy định tại điểm đ khoản 3 Điều 98 Luật Các TCTD, ngân hàng thương

mại được cấp tín dụng dưới hình thức bao thanh toán trong nước, bao thanh toán quốc

tế đối với ngân hàng được phép bao thanh toán quốc tế.

Vì vậy, ngân hàng thương mại cổ phần X được quyền triển khai việc cấp tín dụng

theo hình thức bao thanh toán cho khách hàng

e. Mở tài khoản giao dịch, quản lý tài khoản và cung cấp cho khách hàng là cáccá

nhân nước ngoài đang học tập, công tác tại Việt Nam.

Căn cứ khoản 3 Điều 1 VBHN số 15/VBHN-NHNN hướng dẫn về việc mở và

sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán quy định: lOMoARc PSD|17327243

“3. Việc mở và sử dụng tài khoản thanh toán bằng ngoại tệ của người cư trú và

người không cư trú, tài khoản thanh toán bằng đồng Việt Nam của người không cư

trú và người cư trú là cá nhân người nước ngoài thực hiện theo quy định của pháp

luật về quản lý ngoại hối và quy định tại Thông tư này.”

Theo quy định trên, cá nhân là người nước ngoài được mở tài khoản ngân hàng

tại Việt Nam. Trong đó, cá nhân mở tài khoản ngân hàng phải đáp ứng các điều kiện

quy định tại khoản 1 Điều 11 VBHN số 15/VBHN-NHNN

Đồng thời, khoản 2 Điều 2 VBHN số 15/VBHN quy định thì khách hàng là tổ

chức, cá nhân mở tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán. Tổ

chức cung ứng dịch vụ bao gồm: ngân hàng Nhà nước; ngân hàng thương mại, ngân

hàng chính sách, ngân hàng hợp tác xã (sau đây gọi tắt là ngân hàng); chi nhánh ngân hàng nước ngoài.

Vì vậy, Ngân hàng thương mại cổ phần X được phép mở tài khoản giao dịch,

quản lý tài khoản và cung cấp cho khách hàng là các cá nhân nước ngoài đang học

tập, công tác tại Việt Nam. --- Tình huống 3

Ngân hàng thương mại cổ phần Á Đông được thành lập và hoạt động kể từ năm

2006. Đến năm 2011, NHTMCP Á Đông tăng vốn điều lệ lên thành 5.000 tỷ đồng.

Trong năm 2014, nhằm gia tăng tín dụng, NHTMCP Á Đông đã tiến hành các

hoạt động sau. Anh (chị) hãy xác định các hoạt động trên của NHTMCP Á Đông

là đúng hay sai theo quy định pháp luật? Giải thích tại sao?

1. Cho ông Lý Chiêu Hoàng (là cháu của Tổng giám đốc NHTMCP Á Đông)

vay, với số tiền là 1 tỷ đồng để xây nhà.

CSPL: Điều 126 Luật các TCTD. (chưa đủ, bổ sung thêm thông tư)

Căn cứ theo quy định tại Điều 126 Luật các tổ chức tín dụng 2010 thì cháu của

Tổng giám đốc không thuộc các đối tượng không được tổ chức tín dụng cấp tín dụng.

Do đó NHTMCP Á Đông cho ông Lý Chiêu Hoàng vay là đúng theo quy định của pháp luật.

2. Cho Công ty cổ phần Minh Long vay 1.000 tỷ đồng để xây dựng khu du

lịchkhép kín, bao gồm: khu vui chơi, giải trí, nhà và biệt thự nghỉ dưỡng cao cấp tại Vịnh Hạ Long. lOMoARc PSD|17327243

NHTMCP Á Đông cho Công ty cổ phần Minh Long vay 1.000 tỷ đồng là không

đúng. Vì căn cứ theo quy định tại khoản 1 Điều 128 Luật các tổ chức tín dụng 2010

thì NHTMCP Á Đông không được cấp tín dụng cho Công ty cổ phần Minh Long vay

1.000 tỷ có tổng mức dư nợ vượt quá 15% vốn tự có của NHTMCP Á Đông. Theo

đó, Vốn điều lệ của NHTMCP Á Đông là 5000 tỷ vì vậy NHTMCP Á Đông chỉ có

thể cho CTCP Minh Long vay tối đa 15% x 5000 tỷ = 750 tỷ.

Do đó, việc NHTMCP Á Đông cho CTCP Minh Long vay 1000 tỷ là không

đúng quy định của pháp luật.

3. Phát hành kỳ phiếu với thời hạn 3 tháng để huy động 100 tỷ nhằm thành

lập công ty chứng khoán Hoàn Cầu.

Sai, không được thành lập cty chứng khoán bằng cách phát hành kỳ phiếu, chỉ

được dụng vốn điều lệ và quỹ dự trữ (k1 dd103)

Căn cứ theo quy định tại khoản 2 Điều 98 Luật các Tổ chức tín dụng 2010 quy

định về Hoạt động ngân hàng của Ngân hàng thương mại thì việc NHTMCP Á Đông

phát hành kỳ phiếu với thời hạn 3 tháng để huy động 100 tỷ nhằm thành lập công ty

chứng khoán Hoàn Cầu là hợp pháp.

4. Phát hành thẻ ATM cho các cá nhân có nhu cầu và thỏa mãn các điều kiệndo

ngân hàng quy định.

Căn cứ quy định tại điểm a khoản 6 Điều 98 Luật các tổ chức tín dụng 2010 thì

NHTM được phép cung ứng các dịch vụ thanh toán trong nước qua thẻ ngân hàng.

Do đó, NHTMCP Á Đông phát hành thẻ ATM cho các cá nhân có nhu cầu là hợp pháp.

Phần 2: Hoạt động của công ty tài chính/công ty cho thuê tài chính Tình huống 4

Năm 1999, công ty TNHH Một Thành Viên Tài Chính Prudential Việt Nam

(“Prudential”) chính thức được thành lập và hoạt động theo đúng quy định pháp

luật hiện hành, với số vốn đầu tư 15 triệu USD. Trong năm 2018, Prudential đã

tiến hành một số hoạt động như sau:

Hỏi: Theo anh (chị), các hoạt động sau đây của Prudential là đúng hay sai? Giải thích tại sao?

Công ty Prudential là công ty tài chính được thành lập và hoạt động theo đúng

quy định pháp luật hiện hành. Loại hình của Prudential được xác định là một tổ chức lOMoARc PSD|17327243

tín dụng phi ngân hàng. Do đó, tất cả các hoạt động của công ty được Luật các tổ chức tín dụng điều chỉnh.

a) Nhận tiền gửi tiết kiệm với kỳ hạn 6 tháng của các cá nhân, và tiền gửi củacác

tổ chức trên địa bàn, có tổng số tiền là 50 tỷ đồng.

Đối với công ty P là một tổ chức tín dụng phi ngân hàng thì căn cứ theo khoản

4, khoản 13 Điều 4 Luật các tổ chức tín dụng:

“4. Tổ chức tín dụng phi ngân hàng là loại hình tổ chức tín dụng được thực

hiện một hoặc một số hoạt động ngân hàng theo quy định của Luật này, trừ các hoạt

động nhận tiền gửi của cá nhân và cung ứng các dịch vụ thanh toán qua tài khoản

của khách hàng. Tổ chức tín dụng phi ngân hàng bao gồm công ty tài chính, công ty

cho thuê tài chính và các tổ chức tín dụng phi ngân hàng khác.

13. Nhận tiền gửi là hoạt động nhận tiền của tổ chức, cá nhân dưới hình thức

tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm, phát hành chứng chỉ tiền

gửi, kỳ phiếu, tín phiếu và các hình thức nhận tiền gửi khác theo nguyên tắc có hoàn

trả đầy đủ tiền gốc, lãi cho người gửi tiền theo thỏa thuận”.

Công ty không được thực hiện hoạt động nhận tiền gửi của cá nhân; trong đó

các hoạt động nhận tiền gửi của cá nhân, tổ chức bao gồm tiền gửi tiết kiệm. Vậy nên

hoạt động nhận tiền gửi tiết kiệm với kỳ hạn 6 tháng của các cá nhân, và tiền gửi của

các tổ chức trên địa bàn, có tổng số tiền là 50 tỷ đồng của công ty Prudential là không

đúng theo quy định của pháp luật.

b) Phát hành chứng chỉ tiền gửi với kỳ hạn 18 tháng để huy động vốn của tổchức

với tổng giá trị của đợt phát hành là 60 tỷ đồng.

Điều 108 (hđ của cty tài chính)

Căn cứ theo Khoản 1 Điều 92 Luật các tổ chức tín dụng: “Tổ chức tín dụng

được phát hành chứng chỉ tiền gửi, tín phiếu, kỳ phiếu để huy động vốn theo quy định

của Luật này và quy định của Ngân hàng Nhà nước”.

Công ty Prudential được thực hiện việc phát hành chứng chỉ tiền gửi với kỳ hạn

18 tháng để huy động vốn của tổ chức với tổng giá trị của đợt phát hành là 60 tỷ đồng.

c) Cho công ty A vay 20 tỷ đồng để đầu tư, xây dựng nhà máy chế biến hàngxuất khẩu.

Công ty Prudential là công ty tài chính cho nên hoạt động cho công ty A vay

20 tỷ đồng để đầu tư, xây dựng nhà máy chế biến hàng xuất khẩu là được phép theo

quy định tại điểm d khoản 1 Điều 108 Luật CTCTD: lOMoARc PSD|17327243

“1. Công ty tài chính được thực hiện một hoặc một số hoạt động ngân hàng sau đây:

d) Cho vay, bao gồm cả cho vay trả góp, cho vay tiêu dùng;”

d) Bảo lãnh phát hành trái phiếu doanh nghiệp cho công ty B.

Công ty Prudential được bảo lãnh phát hành trái phiếu doanh nghiệp cho công

ty B vì hoạt động này thuộc phạm vi hoạt động của các công ty tài chính. Căn cứ

khoản 4 Điều 111 Luật các tổ chức tín dụng:

“Điều 111. Các hoạt động kinh doanh khác của công ty tài chính

4. Bảo lãnh phát hành trái phiếu Chính phủ, trái phiếu doanh nghiệp; đại lý

phát hành trái phiếu, cổ phiếu và các loại giấy tờ có giá khác”

e) Nhập khẩu máy móc thiết bị dây chuyền sản xuất từ nước ngoài, để cho côngty

C thuê lại theo phương thức cho thuê vận hành.

Đây là hđ đúng, điều 13 NĐ 39/2014, k6 đ112

Hoạt động nhập khẩu máy móc thiết bị dây chuyền sản xuất từ nước ngoài của

công ty Prudential để cho công ty C thuê lại theo phương thức cho thuê vận hành là

không đúng với quy định của pháp luật. Căn cứ khoản 6 Điều 112 Luật các tổ chức

tín dụng, cho thuê vận hành là hoạt động của công ty cho thuê tài chính, còn Prudential

chỉ là công ty tài chính nên không có chức năng cho thuê tài chính hay cho thuê vận hành:

“Điều 112. Hoạt động ngân hàng của công ty cho thuê tài chính

6. Cho thuê vận hành với điều kiện tổng giá trị tài sản cho thuê vận hành không

vượt quá 30% tổng tài sản có của công ty cho thuê tài chính”. --- Tình huống 5

Tập đoàn Điện lực Việt Nam (“EVN”) có ngành, nghề kinh doanh chính là

(i) sản xuất, truyền tải, phân phối và kinh doanh mua bán điện năng;

(ii) xuất nhập khẩu điện năng;

(iii) đầu tư và quản lý vốn đầu tư các dự án điện; và

(iv) quản lý, vận hành, sửa chữa, bảo dưỡng, đại tu, cải tạo, nâng cấp thiết bịđiện,

cơ khí, điều khiển, tự động hóa thuộc dây chuyền sản xuất, truyền tải và

phân phối điện, công trình điện.

Do đó, EVN cần có những nguồn vốn dài hạn; tuy nhiên, để được có được

những nguồn vốn dài hạn tại các ngân hàng thương mại, EVN phải đáp ứng các

điều kiện cho vay khác nhau. Trước tình hình này, EVN có kế hoạch sẽ thành lập lOMoARc PSD|17327243

riêng một công ty tài chính trực thuộc để huy động vốn dài hạn, phục vụ cho các

nhu cầu đầu tư dài hạn của EVN.

Hỏi: Theo anh (chị), kế hoạch trên của EVN có thực hiện được không? Giải thích tại sao?

Kế hoạch trên của EVN có thể thực hiện được nếu công ty tài chính trực thuộc

mà EVN dự kiến thành lập đáp ứng được các điều kiện được quy định tại Điều 20

Luật Các TCTD và VBHN 09/VBHN-NHNN (Nghị định về hoạt động của công ty

tài chính và công ty cho thuê tài chính). Ví dụ như:

• Vốn pháp định: 500 tỷ đồng

• Chủ sở hữu: EVN là pháp nhân đang hoạt động hợp pháp (mô hình công ty

TNHHmột thành viên) và có đủ năng lực tài chính (vốn điều lệ của EVN: 143.404 tỷ đồng)

• Người quản lý và điều hành

• Điều lệ của công ty tài chính dự kiến thành lập

• Phương án kinh doanh của công ty tài chính dự kiến thành lập có khả thi. Tình tiết bổ sung

Công ty Tài chính Cổ phần Điện lực (“EVN Finance”) được chính thức thành lập và

hoạt động từ ngày 01 tháng 9 năm 2008 với sứ mệnh là đầu mối thu xếp vốn, quản trị

vốn cho các dự án điện thuộc EVN và các đơn vị thành viên, đồng thời cung cấp các

sản phẩm dịch vụ tài chính chuyên nghiệp cho các đơn vị trong ngành điện và các

đơn vị thuộc các thành phần kinh tế khác.

Để tăng cường vốn tự có, EVN Finance đã thực hiện một số hoạt động sau: Hỏi:

Theo anh (chị), các hoạt động trên của EVN Finance là đúng hay sai? Giải thích tại sao?

a) Phát hành các loại giấy tờ có giá có thời hạn khác nhau (3 tháng, 6 tháng và 1

năm) để huy động vốn của của cá nhân.

EVN Finance không được thực hiện hoạt động phát hành các loại giấy tờ có giá

có thời hạn khác nhau (3 tháng, 6 tháng và 1 năm) để huy động vốn của cá nhân.

CSPL: khoản 1 Điều 108 Luật Các TCTD

Công ty tài chính là loại hình TCTD phi ngân hàng (khoản 4 Điều 4 Luật Các

TCTD) được thực hiện các hoạt động quy định tại khoản 1 Điều 108 Luật Các TCTD

nhưng không được nhận tiền gửi của cá nhân.

Đồng thời, tại điểm b khoản 1 Điều 108 Luật Các TCTD cũng quy định công ty

tài chính chỉ được phép phát hành chứng chỉ tiền gửi, kỳ phiếu, trái phiếu để huy động vốn của tổ chức.

Vì vậy, Công ty Tài chính Cổ phần Điện lực (EVN Finance) không được tăng

cường vốn tự có bằng cách phát hành các loại giấy tờ có giá có thời hạn khác để huy lOMoARc PSD|17327243

động vốn của cá nhân mà chỉ có thể phát hành chứng chỉ tiền gửi, kỳ phiếu, trái phiếu

để huy động vốn của tổ chức.

b) Nhận tiền gửi có kỳ hạn 12 tháng, dưới dạng tiền gửi tiết kiệm có thưởng.

CSPL: khoản 1 Điều 108 Luật các tổ chức tín dụng 2010, Điều 2 Thông tư 48/2018/TT-NHNN

EVN Finance nhận tiền gửi có kỳ hạn 12 tháng, dưới dạng tiền gửi tiết kiệm là sai.

Căn cứ theo khoản 1 Điều 108 Luật các tổ chức tín dụng 2010 thì Công ty tài chính

chỉ có quyền nhận tiền gửi của tổ chức, không được nhận tiền gửi của cá nhân.

Và theo Điều 2 Thông tư 48/2018/TT-NHNN quy định về tổ chức tín dụng được nhận

tiền gửi tiết kiệm không bao gồm công ty tài chính.

Vì vậy, Công ty Tài chính Cổ phần Điện lực (EVN Finance) không được tăng cường

vốn tự có bằng hình thức nhận tiền gửi dưới dạng tiền gửi tiết kiệm có thưởng, bởi vì

công ty tài chính không thuộc đối tượng được nhận tiền gửi của cá nhân và cũng

không thuộc đối tượng có quyền nhận tiền gửi dưới dạng tiền gửi tiết kiệm.

c) Tổ chức chương trình bốc thăm trúng thưởng khi gửi tiền bằng USD.

CSPL: khoản 1 Điều 108 Luật Các TCTD, Điều 88, Điều 92 Luật Thương mại 2005

Hoạt động tổ chức chương trình bốc thăm trúng thưởng khi gửi tiền bằng USD

của công ty Tài chính Cổ phần Điện lực là đúng.

Căn cứ vào quy định tại khoản 1 Điều 108 Luật Các TCTD về hoạt động ngân

hàng của công ty tài chính, công ty tài chính có thể nhận tiền gửi của tổ chức. Do đó,

công ty Tài chính Cổ phần Điện lực có thể thực hiện dịch vụ nhận tiền gửi bằng đồng

USD của các tổ chức khác.

Theo khoản 1 Điều 88 Luật Thương mại 2005, khuyến mại là hoạt động xúc

tiến thương mại của thương nhân nhằm xúc tiến việc mua bán hàng hoá, cung ứng

dịch vụ bằng cách dành cho khách hàng những lợi ích nhất định và theo khoản 2 Điều

88, thương nhân có thể thực hiện khuyến mại khi thương nhân trực tiếp khuyến mại

hàng hóa, dịch vụ mà mình kinh doanh. Vì vậy, công ty Tài chính Cổ phần Điện lực

có thể thực hiện hoạt động khuyến mại cho dịch vụ nhận tiền gửi của mình. Căn cứ

vào khoản 6 Điều 92 Luật Thương mại 2005, bốc thăm trúng thưởng là một trong

những hoạt động khuyến mại được tổ chức dưới hình thức: “Bán hàng, cung ứng dịch

vụ kèm theo việc tham dự các chương trình mang tính may rủi mà việc tham gia lOMoARc PSD|17327243

chương trình gắn liền với việc mua hàng hóa, dịch vụ và việc trúng thưởng dựa trên

sự may mắn của người tham gia theo thể lệ và giải thưởng đã công bố”.

Như vậy, nếu hoạt động tổ chức chương trình bốc thăm trúng thưởng khi gửi

tiền bằng USD của công ty Tài chính Cổ phần Điện lực được áp dụng cho các tổ chức

và có làm các thủ tục hành chính thông báo đến cơ quan có thẩm quyền đúng theo

quy định của pháp luật thì hoạt động trên là hợp pháp và có thể thực hiện được.

d) Thực hiện chương trình khuyến mãi “gửi tiền được bảo hiểm”, theo đó khách

hàng nào gửi tiền trên 1 tỷ đồng sẽ được EVN Finance mua bảo hiểm nhân thọ.

EVN Finance thực hiện chương trình khuyến mãi “gửi tiền được bảo hiểm” là sai.

CSPL: Điều 108 Luật các TCTD: “1. Công ty tài chính được thực hiện một

hoặc một số hoạt động ngân hàng sau đây: a) Nhận tiền gửi của tổ chức”

Theo quy định tại điểm a khoản 1 Điều 108 Luật Các TCTD thì Công ty tài

chính chỉ được nhận tiền gửi của tổ chức mà không được thực hiện hoạt động nhận

tiền gửi của cá nhân. Do đó, trong trường hợp Công ty Tài chính Cổ phần Điện lực

(“EVN Finance”) nhận tiền gửi của khách hàng là cá nhân sẽ không đúng quy định của pháp luật.

Đồng thời, nếu khách hàng gửi trên 1 tỷ đồng vào công ty tài chính EVN là tổ

chức, chương trình khuyến mãi “gửi tiền được bảo hiểm” của EVN cũng sẽ không

thực hiện được. Bởi lẽ, về mặt bản chất, bảo hiểm nhân thọ là sản phẩm của các công

ty bảo hiểm nhằm bảo vệ con người trước những rủi ro liên quan đến sức khỏe, thân

thể, tính mạng. Đơn giản là người tham gia thỏa thuận và ký kết hợp đồng bảo hiểm

với công ty bảo hiểm về việc sẽ đóng đúng những khoản phí đều đặn vào quỹ dự trữ

tài chính do công ty bảo hiểm quản lý để được chi trả số tiền nhất định khi không may

gặp rủi ro hoặc đến thời điểm đáo hạn. Do đó, bảo hiểm nhân thọ không áp dụng cho

khách hàng là tổ chức mà chỉ áp dụng cho cá nhân.

Vì vậy, việc EVN Finance không được thực hiện chương trình khuyến mãi “gửi

tiền được bảo hiểm”, theo đó khách hàng nào gửi tiền trên 1 tỷ đồng sẽ được EVN

Finance mua bảo hiểm nhân thọ. --- Tình huống 6

Công ty tài chính cổ phần VINACONEX-VIETTEL (“VVF”) được thành lập với

số vốn điều lệ 1.000 tỷ đồng dựa trên sự đồng thuận và chung sức của các cổ đông

sáng lập: Tổng công ty Cổ phần VINACONEX, Tổng công ty Viễn thông Quân

đội (VIETTEL), Ngân hàng Đầu tư và Phát triển Việt nam (BIDV) và các cổ

đông khác là: Ngân hàng thương mại cổ phần Quân đội (MB Bank), Công ty

TNHH Đầu tư tư nhân (VP Capital) và các đơn vị thuộc Tổng công ty Cổ phần

VINACONEX. Hỏi: Theo anh (chị), các hoạt động trên của VFF là đúng hay sai? Giải thích tại sao? lOMoARc PSD|17327243

Trong năm 2014, VVF đã thực hiện một số hoạt động sau:

a) Nhận tiền gửi có kỳ hạn 6 tháng của các cá nhân trên địa bàn với số tiền là12 tỷ đồng.

Hoạt động trên của VFF là sai. Căn cứ theo điểm a khoản 1 Điều 108 Luật

CTCTD 2010 thì công ty tài chính chỉ được nhận tiền gửi của tổ chức, mà trong tình

huống trên VFF đã nhận tiền gửi của cá nhân là trái với quy định của pháp luật.

b) Cho doanh nghiệp nhà nước A vay 50 tỷ đồng để đầu tư xây dựng nhà

máychế biến hàng xuất khẩu.

Hoạt động trên của VFF là đúng. Căn cứ theo quy định tại điểm d khoản 1 Điều

108 Luật CTCTD 2010 thì công ty tài chính được phép thực hiện hoạt động cho vay,

bao gồm cả vay trả góp và vay tiêu dùng mà không cần điều kiện nào.

c) Mở tài khoản thanh toán tài chính VVF để cung cấp dịch vụ thanh toán

quatài khoản cho những doanh nghiệp gửi tiền tại VVF.

Hoạt động trên của VFF là sai. Căn cứ theo quy định tại khoản 4 Điều 109 Luật

CTCTD 2010, Công ty tài chính chỉ được mở tài khoản tiền gửi, tài khoản quản lý

tiền vay cho khách hàng chứ không được mở tài khoản để cung cấp dịch vụ thanh toán qua tài khoản.

d. Cho công ty B thuê dây chuyền sản xuất trị giá 25 tỷ đồng với thời hạn 5 năm

Hoạt động trên của VFF là sai. Căn cứ theo quy định tại điểm g khoản 1 Điều

108 Luật CTCTD 2010, VFF chỉ được cho công ty B thuê dây chuyền sản xuất khi

được Ngân hàng Nhà nước chấp thuận. --- Tình huống 7

Ông A là chủ DNTN Thắng Lợi; đồng thời, ông A cũng là cổ đông, sở hữu

12% vốn điều lệ của Công ty cổ phần Thiên Phú. Ngoài ra, ông A còn là thành

viên Ban kiểm soát của Công ty tài chính B (có vốn tự có là 500 tỷ đồng). Hỏi:

a) Giả sử DNTN Thắng Lợi muốn vay của Công ty tài chính B, số tiền vay là

5tỷ đồng, dựa trên tài sản bảo đảm của ông A là quyền sử dụng đất và tài sản

gắn liền trên đất, được định giá là 7 tỷ đồng. Liệu rằng Công ty tài chính B có

được quyền cho DNTN Thắng Lợi vay khoản tiền là 5 tỷ đồng như trên không? Vì sao?

Theo quy định tại khoản 1 Điều 188 LDN 2020 thì DNTN không có tư cách

pháp nhân, mỗi DNTN do một cá nhân làm chủ và tự chịu trách nhiệm bằng toàn bộ

tài sản của mình về mọi hoạt động của doanh nghiệp, chủ sở hữu DNTN cũng đồng lOMoARc PSD|17327243

thời là người đại diện theo pháp luật của DNTN đó. Vì vậy, Ông A sẽ là người đại

diện theo pháp luật cho DNTN Thắng Lợi để vay công ty tài chính B, đồng thời ông

A cũng là thành viên Ban kiểm soát của công ty tài chính B.

Căn cứ theo quy định tại điểm a khoản 1 Điều 126 Luật Các TCTD 2010, các

TCTD không được phép cấp tín dụng cho thành viên Ban kiểm soát của tổ chức đó.

Vì vậy, Công ty tài chính B không được quyền cho DNTN Thắng Lợi vay khoản tiền 5 tỷ đồng.

b) Giả sử Công ty cổ phần Thiên Phú muốn vay Công ty tài chính B, số tiền

vaylà 30 tỷ đồng, tài sản đảm bảo là toàn bộ nhà xưởng và máy móc thiết bị dây

chuyền sản xuất của Công ty cổ phần Thiên Phú, được định giá là 40 tỷ đồng.

Liệu rằng Công ty tài chính B có được quyền cho Công ty cổ phần Thiên Phú

vay khoản tiền là 30 tỷ đồng như trên không? Vì sao?

Theo điểm d khoản 1 Điều 127 Luật Các TCTD 2010 quy định Doanh nghiệp

có một trong những đối tượng quy định tại khoản 1 Điều 126 của Luật này sở hữu

trên 10% vốn điều lệ của doanh nghiệp đó là đối tượng hạn chế cấp tín dụng của các TCTD.

Trong tình huống trên, ông A là thành viên Ban kiểm soát của Công ty tài chính

B (là đối tượng được quy định tại điểm a khoản 1 Điều 126) và đồng thời, ông A cũng

là cổ đông sở hữu 12% vốn điều lệ của Công ty cổ phần Thiên Phú (đối tượng được

quy định tại điểm d khoản 1 Điều 127). Vì vậy, Công ty cổ phần Thiên Phú thuộc đối

tượng hạn chế cấp tín dụng của Công ty tài chính B.

Mặt khác, theo quy định tại khoản 2 Điều 127 Luật Các TCTD thì “Tổng mức

dư nợ cấp tín dụng đối với các đối tượng quy định tại các điểm a, b, c, d và đ khoản

1 Điều này không được vượt quá 5% vốn tự có của tổ chức tín dụng, chi nhánh ngân

hàng nước ngoài”. Như vậy, Công ty tài chính B chỉ được phép cho CTCP Thiên Phú

vay tối đa 5% vốn tự có của mình, cụ thể, công ty tài chính B có thể cho CTCP Thiên

Phú không vượt quá 5% x 500 tỷ = 25 tỷ đồng. Việc CTCP Thiên Phú muốn vay 30

tỷ đồng là đã vượt quá mức 5% vốn tự có của Công ty tài chính B.

Vì vậy, công ty tài chính B không được quyền cho CTCP Thiên Phú vay khoản tiền 30 tỷ đồng.

c) Giả sử Công ty cổ phần Thiên Phú được Công ty tài chính B cho vay theo

trường hợp trên. Do Công ty cổ phần Thiên Phú vi phạm nghĩa vụ trả tiền vay

dẫn đến nợ quá hạn nên Công ty tài chính B đã ra thông báo và quyết định xử

lý tài sản bảo đảm nói trên để thu hồi nợ. Sau khi xử lý tài sản thì được 25 tỷ

đồng, Công ty cổ phần Thiên Phú vẫn còn thiếu 5 tỷ đồng. Vì vậy, Công ty cổ

phần Thiên Phú đã thỏa thuận với ông A, dùng phần vốn góp của ông A tại Công lOMoARc PSD|17327243

ty cổ phần Thiên Phú, có trị giá là 5 tỷ đồng, để thay thế nghĩa vụ trả nợ trên của

Công ty cổ phần Thiên Phú. Liệu rằng phương án trả nợ này của Công ty cổ

phần Thiên Phú có đúng pháp luật không? Vì sao?

Căn cứ vào quy định tại khoản 3 Điều 307 BLDS 2015 quy định về Thanh toán

số tiền có được từ việc xử lý tài sản cầm cố, thế chấp thì đối với Trường hợp số tiền

có được từ việc xử lý tài sản cầm cố, thế chấp sau khi thanh toán chi phí bảo quản,

thu giữ và xử lý tài sản cầm cố, thế chấp nhỏ hơn giá trị nghĩa vụ được bảo đảm thì

phần nghĩa vụ chưa được thanh toán được xác định là nghĩa vụ không có bảo đảm,

trừ trường hợp các bên có thỏa thuận bổ sung tài sản bảo đảm.

Theo đó, trong tình huống này có sự thỏa thuận bổ sung tài sản, cụ thể, Công

ty cổ phần Thiên Phú đã thỏa thuận với ông A, dùng phần vốn góp của ông A tại Công

ty cổ phần Thiên Phú, có trị giá là 5 tỷ đồng, để thay thế nghĩa vụ trả nợ trên của Công

ty cổ phần Thiên Phú. Tuy nhiên theo quy định tại khoản 5 Điều 126 Luật Các TCTD

2010 thì Tổ chức tín dụng không được cấp tín dụng trên cơ sở nhận bảo đảm bằng cổ

phiếu của chính tổ chức tín dụng.

Vì vậy, phương án trả nợ này của công ty cổ phần Thiên Phú là không đúng

quy định của pháp luật.

Phần 3: Kiểm soát đặc biệt Tình huống 8

Trên cơ sở kết luận và kiến nghị của Đoàn thanh tra tại NHTMCP Nam Tiến,

tháng 03/2013, Thống đốc NHNNVN quyết định về việc đặt NHTMCP Nam Tiến

vào tình trạng kiểm soát đặc biệt. Để thực hiện quyết định này một Ban kiểm

soát đặc biệt được thành lập và tiến hành các hoạt động sau:

Hỏi: Theo anh (chị), các hoạt động trên của Ban kiểm soát đặc biệt là đúng hay

sai? Giải thích tại sao?

a) Đình chỉ quyền điều hành của Phó Tổng giám đốc NHTMCP Nam Tiến.

CSPL: khoản 4 Điều 146b Luật Các TCTD

Ban kiểm soát đặc biệt có quyền đình chỉ quyền điều hành của các chức danh

quản lý TCTD như Chủ tịch, thành viên Hội đồng quản trị, Tổng giám đốc, Phó Tổng

giám đốc,... và kiến nghị Ngân hàng Nhà nước chỉ định người thay thế. Vì vậy, hoạt

động đình chỉ quyền điều hành của Phó Tổng giám đốc NHTMCP Nam Tiến là đúng

với quy định của pháp luật.

b) Yêu cầu Tổng giám đốc miễn nhiệm và đình chỉ công tác đối với Trưởngphòng

tín dụng NHTMCP Nam Tiến do phát hiện ông này có hành vi không chấp

hành phương án củng cố tổ chức và hoạt động đã được thông qua.

CSPL: khoản 5 Điều 146b Luật Các TCTD lOMoARc PSD|17327243

Ban kiểm soát đặc biệt có quyền yêu Tổng giám đốc miễn nhiệm, đình chỉ công

tác đối với người có hành vi vi phạm pháp luật, không chấp hành phương án cơ cấu

lại đã được phê duyệt, không chấp hành chỉ đạo của Ban kiểm soát đặc biệt.

Vì vậy, hoạt động trên là phù hợp và nằm trong thẩm quyền của Ban kiểm soát đặc biệt.

c) Tham gia vào Hội đồng tín dụng và đình chỉ việc giải ngân cho một số hợpđồng

tín dụng đã ký kết.

CSPL: khoản 3 Điều 146b Luật Các TCTD

Theo quy định tại khoản 3 Điều 146b Luật Các TCTD, Ban kiểm soát đặc biệt

có thể tạm đình chỉ các hoạt động kinh doanh của tổ chức tín dụng được kiểm soát

đặc biệt nếu các hoạt động này có thể gia tăng rủi ro cho tổ chức tín dụng đó hoặc

không phù hợp với phương án cơ cấu lại đã được phê duyệt. Như vậy, nếu nhận thấy

một số hợp đồng tín dụng đã ký kết gây ảnh hưởng xấu đến tình trạng của NHTMCP

Nam Tiến, Ban kiểm soát đặc biệt có thể tham gia vào Hội đồng tín dụng và đình chỉ

việc giải ngân cho các hợp đồng này.

d) Kiến nghị Thống đốc NHNN gia hạn thời hạn kiểm soát đặc biệt đối

vớiNHTMCP Nam Tiến.

CSPL: khoản 6 Điều 146b Luật Các TCTD

Ban kiểm soát đặc biệt có quyền kiến nghị Ngân hàng Nhà nước quyết định:

thay đổi hình thức kiểm soát đặc biệt, gia hạn hoặc chấm dứt thời hạn kiểm soát đặc

biệt đối với tổ chức tín dụng được kiểm soát đặc biệt. Vì vây, hoạt động kiến nghị

Thống đốc NHNN gia hạn thời hạn kiểm soát đặc biệt đối với NHTMCP Nam Tiến

là đúng với quy định của pháp luật.

e) Lập báo cáo diễn biến tình trạng kiểm soát đặc biệt gửi NHNNVN và

cácphương tiện thông tin đại chúng.

CSPL: Điều 146b Luật Các TCTD, Điều 15 Thông tư 11/2019TT-NHNN

Căn cứ vào quy định của Luật Các TCTD và Thông tư 11/2019/TT-NHNN

hướng dẫn về kiểm soát đặc biệt đối với TCTD, Ban kiểm soát đặc biệt có nhiệm vụ

báo cáo với Thống đốc Ngân hàng Nhà nước định kỳ theo quy định tại Quyết định

kiểm soát đặc biệt hoặc khi cần thiết hoặc khi có yêu cầu của Thống đốc Ngân hàng

Nhà nước về tình hình quản trị, điều hành, hoạt động, kinh doanh, đầu tư, tài chính,

thanh khoản, các vấn đề khác (nếu có) của tổ chức tín dụng được kiểm soát đặc biệt

và kiến nghị, đề xuất biện pháp xử lý (nếu có); kết quả, khó khăn, vướng mắc trong

quá trình thực hiện Phương án cơ cấu lại đã được cấp có thẩm quyền phê duyệt và lOMoARc PSD|17327243

kiến nghị, đề xuất biện pháp xử lý (nếu có). Vì vậy, hoạt động lập báo cáo diễn biến

tình trạng kiểm soát đặc biệt gửi NHNNVN của Ban kiểm soát đăc biệt là đúng.

Tuy nhiên, thông tin về một tổ chức tín dụng bị kiểm soát đặc biệt là hết sức

phức tạp, có thể gây ra sự hoang mang, mất niềm tin của khách hàng và công chúng

đối với tổ chức tín dụng đó cũng như toàn bộ hệ thống ngân hàng nói chung. Do vậy,

Thống đốc Ngân hàng Nhà nước quyết định thời điểm, nội dung và hình thức công

bố thông tin đối với tổ chức tín dụng được đặt trong tình trạng kiểm soát đặc biệt

trong từng trường hợp cụ thể.

Như vậy, hoạt động lập báo cáo diễn biến tình trạng kiểm soát đặc biệt gửi

NHNNVN của Ban kiểm soát đặc biệt là đúng, còn việc gửi báo cáo đến các phương

tiện thông tin đại chúng phải thông qua quyết định của Thống đốc NHNN. --- Tình huống 9

Trên cơ sở báo cáo của NHTMCP Y về tình hình kinh doanh của mình, Giám

đốc chi nhánh NHNNVN nơi NHTMCP Y đặt trụ sở chính đã lập kiến nghị đặt

NHTMCP Y vào tình trạng kiểm soát đặc biệt, và gửi lên Thống đốc NHNNVN.

Hỏi: Anh (chị) hãy nhận xét về các hành vi của Thống đốc NHNNVN và Ban

kiểm soát đặc biệt.

Thống đốc NHNNVN đã xem xét và ra quyết định kiểm soát đặc biệt với các nội dung sau:

a) Đặt NHTMCP Y vào tình trạng kiểm soát đặc biệt do tổ chức này lâm vàotình

trạng mất khả năng thanh toán.

CSPL: khoản 1 Điều 145 và khoản 1 Điều 145a Luật các TCTD

Quyết định là hợp pháp nếu NHTMCP Y lâm vào một trong các trường hợp

quy định tại khoản 1 Điều 145 Luật các Tổ chức tín dụng và theo khoản 1 Điều 145a

Luật các TCTD Ngân hàng nhà nước có quyền xem xét, quyết định đặt NHTMCP Y

vào tình trạng kiểm soát đặc biệt.

b) Thời hạn kiểm soát đặc biệt là 03 năm.

CSPL: điểm a khoản 2 Điều 145a Luật các TCTD; điểm d khoản 1 Điều 6 Thông tư 11/2019/TT-NHHH

Theo quy định thì Ngân hàng Nhà nước có quyền ra quy định các nội dung quy

định về thời hạn kiểm soát đặc biệt và Thống đốc Ngân hàng NN có quyền xem xét,

quyết định thời hạn kiểm soát đặc biệt đối với tổ chức tín dụng không phải là quỹ tín

dụng nhân dân. Do đó, việc Thống đốc Ngân hàng nhà nước dựa theo tình hình lOMoARc PSD|17327243

NHTMCP Y để ra quyết định thời hạn kiểm soát đặc biệt đối với NHTMCP Y là 03 năm là hợp lý.

c) Thành lập Ban kiểm soát đặc biệt.

CSPL: khoản 1 Điều 145a Luật các TCTD; điểm c khoản 1 Điều 6 Thông tư 11/2019/TT-NHNN

Theo quy định trên thì Ngân hàng nhà nước có quyền xem xét, quyết định đặt

NHTMCP Y vào tình trạng kiểm soát đặc biệt khi tổ chức tín dụng này thuộc trường

hợp quy định tại khoản 1 Điều 145 Luật các TCTD và Thống đốc NHNN có quyền ra

quyết định thành lập Ban kiểm soát đặc biệt. Do đó, quyết định của Thống đốc NHNN

về thành lập Ban kiểm soát đặc biệt là hợp lý.

Quyết định kiểm soát đặc biệt trên được gửi cho toàn bộ các chi nhánh

NHNNVN còn lại, cơ quan công an, và báo pháp luật TPHCM. Trong quá trình

thực hiện kiểm soát đặc biệt, Ban kiểm soát có những quyết định sau:

d) Chỉ đạo Giám đốc NHTMCP Y phân loại nợ hợp lý để lập kế hoạch thanhtoán

(giải pháp nằm trong phương án củng cố tổ chức và hoạt động đã được Ban kiểm soát thông qua).

CSPL: khoản 2 Điều Điều 146b Luật các TCTD; điểm l khoản 1 Điều 15 Thông tư 11/2019/TT-NHNN

Theo đó quy định về nhiệm vụ, quyền hạn của Ban Kiểm soát thì Ban kiểm

soát có quyền chỉ đạo tổ chức tín dụng được kiểm soát đặc biệt xây dựng, thực hiện

phương án cơ cấu lại theo quy định của Luật này. Do đó, việc chỉ đạo Giám đốc

NHTMCP Y phân loại nợ hợp lý để lập kế hoạch thanh toán là việc Ban kiểm soát

đưa ra chỉ thị nhằm thực hiện phương án cơ cấu lại tổ chức tín dụng. Vì vậy, chỉ đạo

của Ban kiểm soát là hợp lý.

e) Đình chỉ quyền điều hành của Phó giám đốc NHTMCP Y do phát hiệnông này

đã lợi dụng chức vụ quyền hạn để phê duyệt nhiều hợp đồng cho vay, gây thiệt hại cho NHTMCP Y. QUAN ĐIỂM 1:

CSPL: điểm b khoản 2 Điều 148 Luật các TCTD

Theo điểm b khoản 2 Điều 148 Luật các TCTD, Ban kiểm soát đặc biệt có

quyền Đình chỉ quyền điều hành, kiểm soát tổ chức tín dụng của Phó giám đốc nếu

xét thấy cần thiết. Như vậy, quyết định của BKSĐB là đúng theo quy định của pháp luật. lOMoARc PSD|17327243 QUAN ĐIỂM 2:

CSPL: khoản 4 Điều 146b Luật các TCTD

Theo khoản 4 Điều 146b Luật Luật các TCTD, Ban kiểm soát đặc biệt có quyền

Đình chỉ quyền điều hành, kiểm soát tổ chức tín dụng của Phó giám đốc nếu xét thấy

cần thiết. Xét tình tiết của tình huống, có thể thấy NHTMCP Y đang bị đặt trong tình

trạng kiểm soát đặc biệt nhưng Phó GĐ NHTMCP Y đã lợi dụng chức vụ quyền hạn

để phê duyệt nhiều hợp đồng cho vay, gây thiệt hại cho ngân hàng. Như vậy, việc Ban

kiểm sát đưa ra quyết định đình chỉ quyền điều hành là có cơ sở để chấp nhận, đúng

quy định của pháp luật. f)

Miễn nhiệm và đình chỉ công tác đối với Trưởng phòng tín dụng NHTMCP

Ydo ông này có hành vi vi phạm pháp luật.

Quyết định trên của Ban kiểm sát đặt biệt không phù hợp với quy định của pháp

luật. Bởi lẽ căn cứ theo quy định của Điều 146b Luật Các TCTD, Ban kiểm sát không

có thẩm quyền miễn nhiệm, đình chỉ công tác đối với trưởng phòng tín dụng

NHTMCP Y, dù cho ông này có hành vi vi phạm pháp luật.

Việc miễn nhiệm và đình chỉ công tác đối với Trưởng phòng tín nhiệm sẽ được

thực hiện theo quy định của pháp luật lao động, theo đó, ai ký kết hợp đồng lao động

với Trưởng phòng tín nhiệm thì người đó có thẩm quyền miễn nhiệm và đình chỉ công tác.

Theo quy định tại khoản 5 Điều 146b thì Ban kiểm sát đặc biệt có quyền yêu

cầu Hội đồng quản trị, Hội đồng thành viên, Tổng giám đốc (Giám đốc) miễn nhiệm,

đình chỉ công tác đối với người có hành vi vi phạm pháp luật là Trưởng phòng tín nhiệm.

g) Yêu cầu/Chỉ định NHTMCP Z cho NHTMCP Y góp vốn/mua cổ phần

khiNHTMCP Y không có khả năng tăng vốn.

Việc Ban kiểm sát yêu cầu/chỉ định NHTMCP Z cho NHTMCP Y góp vốn/

mua cổ phần khi NHTMCP Y không có khả năng tăng vốn không phù hợp với quy định của pháp luật.

Vì căn cứ theo Điều 146b cụ thể là khoản 2, Ban kiểm soát đặc biệt chỉ có

quyền chỉ đạo tổ chức tín dụng được kiểm soát đặc biệt (NHTMCP Y) xây dựng, thực

hiện phương án cơ cấu lại theo quy định của Luật này. Theo đó, cơ cấu lại sẽ bao gồm

sáp nhập, hợp nhất, chuyển nhượng toàn bộ cổ phần, phần vốn góp của tổ chức tín

dụng được kiểm soát đặc biệt (NHTMCP Y) mà không bao gồm việc góp vốn/mua cổ phần.

Tài liệu liên quan:

-

Phân tích Trách nhiệm Hành chính trong Tình huống Cháy tại Công ty PK

14 7 -

BÀI TẬP LUẬT HÀNH CHÍNH (MH001) VÀ GIẢI THÍCH ĐÚNG/SAI

21 11 -

Đề cương Luật hành chính Việt Nam | Trường Đại học Luật Hà Nội

20 10 -

Giáo trình Luật Thuế Việt Nam | Trường Đại học Luật Hà Nội

27 14 -

BÁO CÁO THỰC TẬP NGHỀ NGHIỆP 1 - LUẬT KINH TẾ - NĂM 2024

22 11