Chương 3: Nội dung và phân loại chứng từ môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

Chứng từ kế toán là vật mang tin chứa đựng các thông tin của một nghiệp vụ kinh tế phát sinh phục vụ cho thu thập, xử lý, cung cấp thông tin về hoạt động kinh tế và kiểm soát nội bộ của một đơn vị kế toán. Tài liệu được sưu tầm gồm 16 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Nguyên lý kế toán (Accounting Principles) 17 tài liệu

Trường: Trường Đại học Thủy Lợi 566 tài liệu

Tác giả:

Preview text:

NGUYÊN LÝ KẾ TOÁN

CHƯƠNG III. CHỨNG TỪ KẾ TOÁN

Giảng viên:Nguyễn Giang Khánh Hằng Tel: 093.234.8422 Email: hangngk@tlu.edu.vn 6 MỤC TIÊU HỌC TẬP

Sau khi học xong chương này người học có khả năng:

• Hiểu được vai trò và ý nghĩa của mỗi loại chứng từ trong quản lý và kế toán

• Nắm được nội dung bắt buộc phải có của mỗi bản chứng từ

• Nắm được nguyên tắc xây dựng sơ đồ luân chuyển chứng từ 7 NỘI DUNG BÀI HỌC

1. Khái niệm và ý nghĩa của chứng từ kế toán

2. Phân loại chứng từ kế toán

3. Nội dung và hình thức của chứng từ kế toán

4. Luân chuyển chứng từ 8 KHÁI NIỆM

▪ Là vật mang tin chứa đựng các thông tin của

một nghiệp vụ kinh tế phát sinh phục vụ cho thu

thập, xử lý, cung cấp thông tin về hoạt động

kinh tế và kiểm soát nội bộ của một đơn vị kế toán 9 Ý NGHĨA

▪ Là phương tiện thu thập, cung cấp thông tin phục vụ quản lý và kế toán.

▪ Là phương tiện dùng cho kiểm soát và bảo vệ tài sản.

▪ Là căn cứ pháp lý chứng minh tính hợp pháp của nghiệp vụ kinh

tế và quyền sở hữu tài sản được phản ánh trên chứng từ.

▪ Là bằng chứng chứng minh nghiệp vụ kinh tế đã hình thành và

là căn cứ để ghi sổ kế toán → Mỗi bút toán ghi sổ thường phải

có ít nhất 01 chứng từ gốc đi kèm 10 PHÂN LOẠI CHỨNG TỪ 11

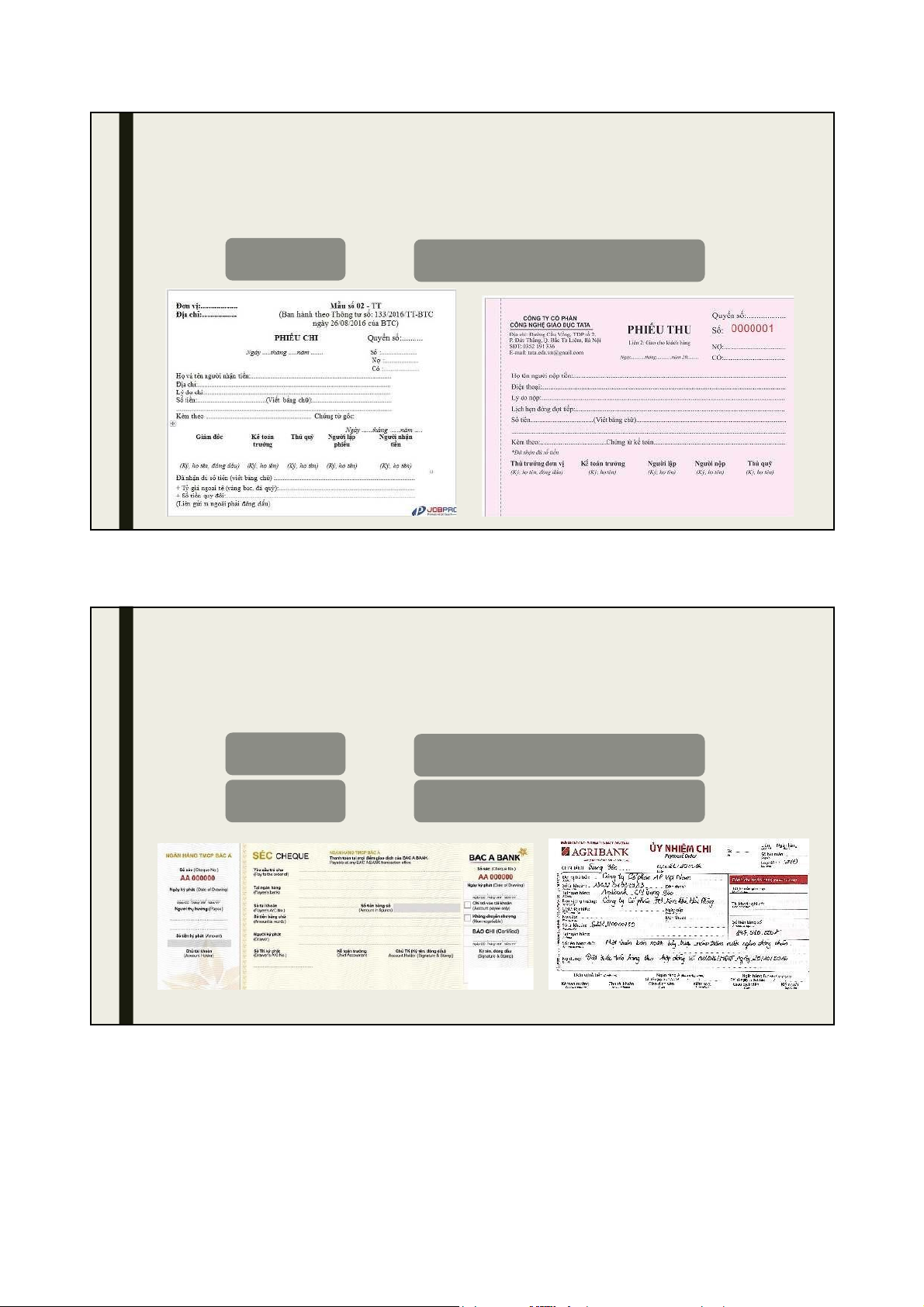

PHÂN LOẠI THEO NỘI DUNG KINH TẾ

Chứng từ tiền mặt -

Phiếu thu, phiếu chi, biên lai thu tiền,… 12

PHÂN LOẠI THEO NỘI DUNG KINH TẾ Chứng từ tiền mặt -

Phiếu thu, phiếu chi, biên lai thu tiền,…

Chứng từ tiền gửi -

Séc, uỷ nhiệm thu, uỷ nhiệm chi, giấy báo Nợ/Có,… ngân hàng 13

PHÂN LOẠI THEO NỘI DUNG KINH TẾ Chứng từ tiền mặt -

Phiếu thu, phiếu chi, biên lai thu tiền,… Chứng từ tiền gửi -

Séc, uỷ nhiệm thu, uỷ nhiệm chi, giấy báo Nợ/Có,… ngân hàng

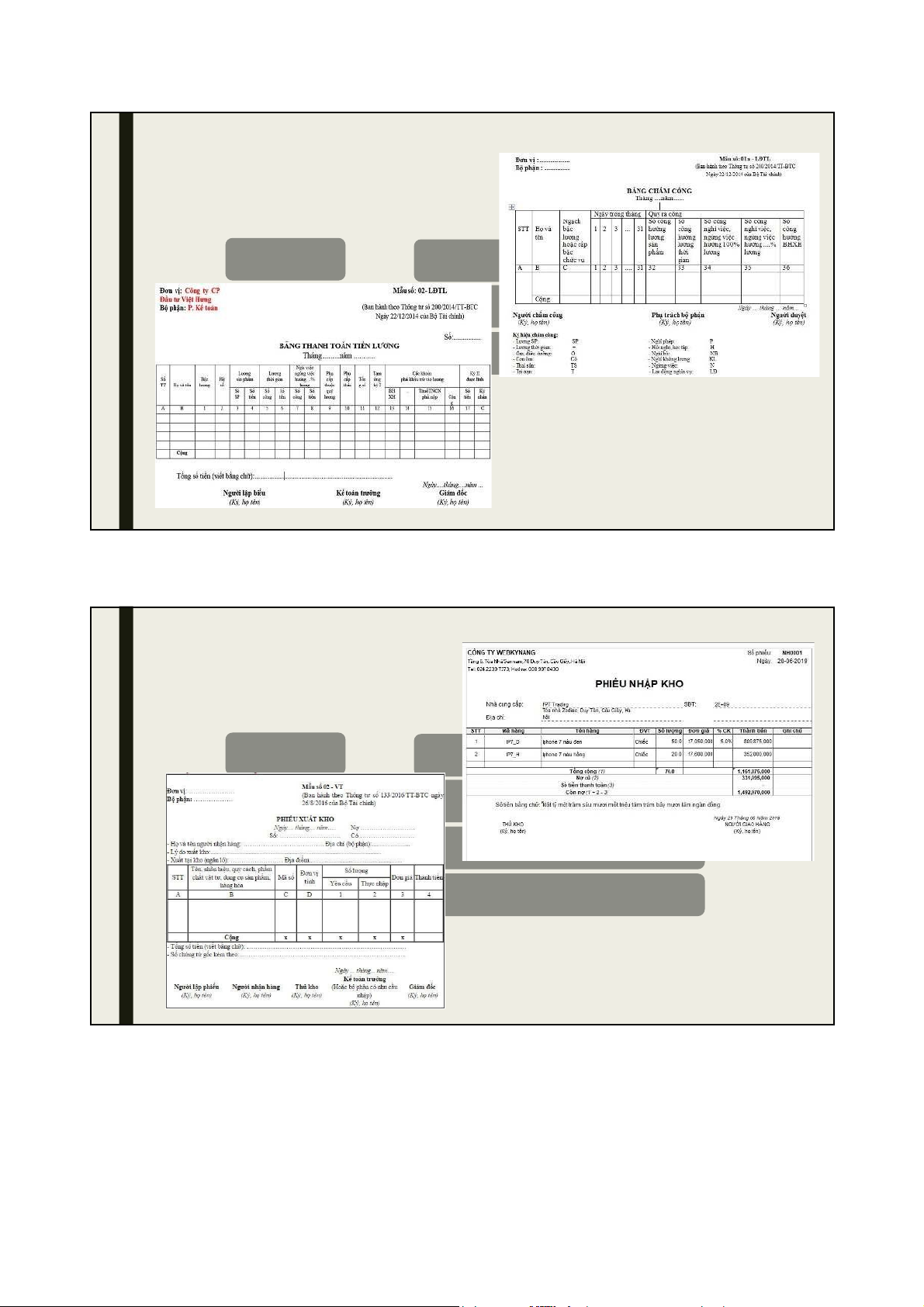

Chứng từ lao động -

Bảng chấm công, bảng thanh toán lương, … và tiền lương 14

PHÂN LOẠI THEO NỘI DUNG KINH TẾ Chứng từ tiền mặt -

Phiếu thu, phiếu chi, biên lai thu tiền,… Chứng từ tiền gửi -

Séc, uỷ nhiệm thu, uỷ nhiệm chi, giấy báo Nợ/Có,… ngân hàng Chứng từ lao động -

Bảng chấm công, bảng thanh toán lương, … và tiền lương

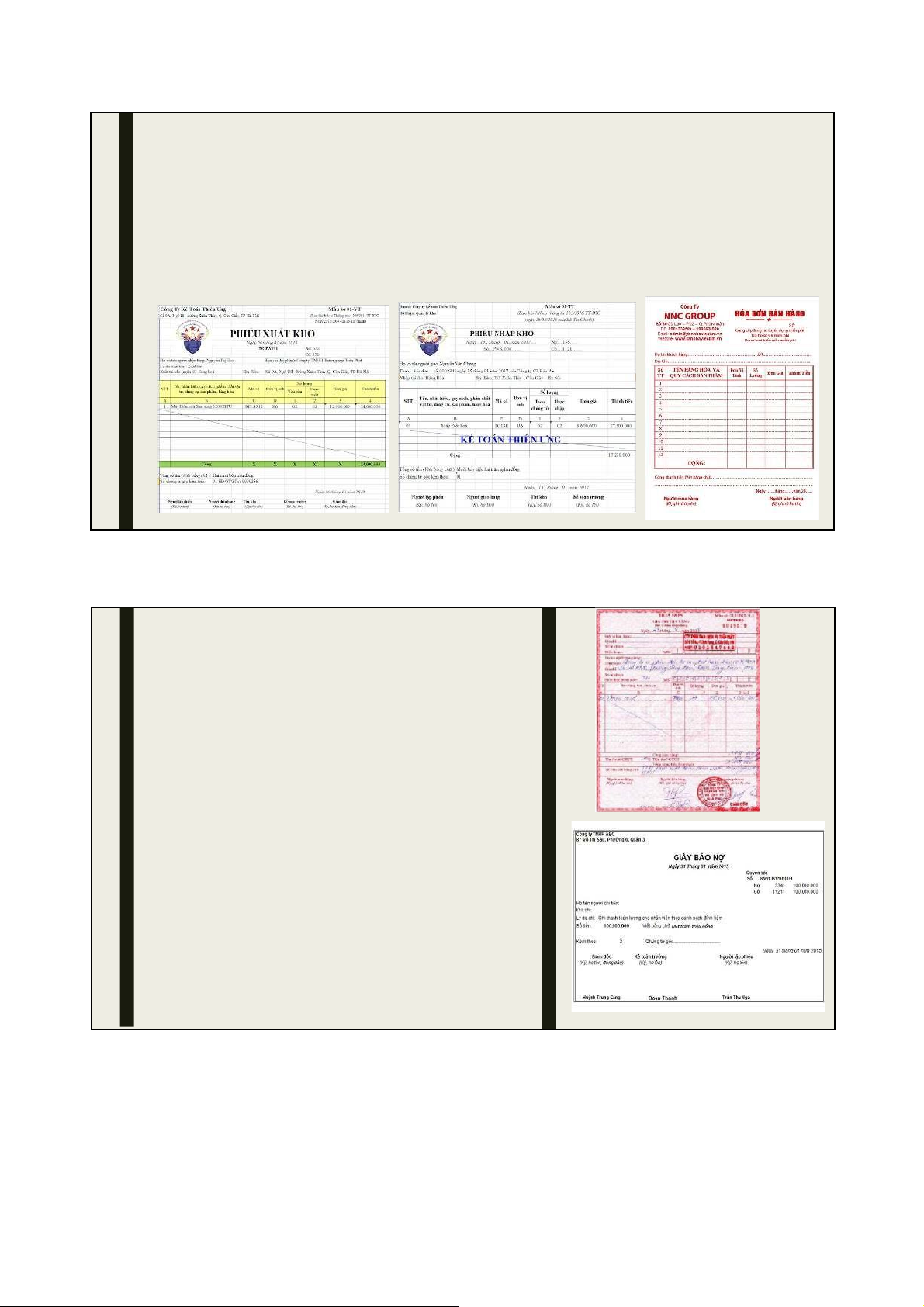

Chứng từ hàng tồn -

Phiếu nhập kho, phiếu xuất kho, … kho 15

PHÂN LOẠI THEO NỘI DUNG KINH TẾ Chứng từ tiền mặt -

Phiếu thu, phiếu chi, biên lai thu tiền,… Chứng từ tiền gửi -

Séc, uỷ nhiệm thu, uỷ nhiệm chi, giấy báo Nợ/Có,… ngân hàng Chứng từ lao động -

Bảng chấm công, bảng thanh toán lương, … và tiền lương Chứng từ hàng tồn -

Phiếu nhập kho, phiếu xuất kho, … kho

Chứng từ bán hàng -

Hoá đơn GTGT, hoá đơn bán lẻ, …. 16

PHÂN LOẠI THEO NỘI DUNG KINH TẾ

Phiếu thu, phiếu chi, biên lai thu tiền,… Séc, uỷ nhi - ệ

m thu, uỷ nhiệm chi, giấy báo Nợ/Có,… Chứng từ tiền mặt

Chứng từ tiền Bgảửni g chấm-

công, bảng thanh toán lương, … ngân hàng Chứng từ lao P đ h ộ iếu ng nhập - kh o, phiếu xuất kho, … và tiền lương Chứng từ hàn Hoá g tồ đ n ơn G - T

GT, hoá đơn bán lẻ, …. kho Hoá đơn Chứng từ bán hàng -

mua TSCĐ, biên bản giao nhận TSCĐ, biên

bản đánh giá lại TSCĐ, biên bản thanh lý TSCĐ,…

Chứng từ tài sản cố định 17

PHÂN LOẠI THEO CÔNG DỤNG

Dựa vào công dụng của chứng từ:

▪ Chứng từ mệnh lệnh: nghiệp vụ kinh tế cần được thực hiện nhưng

chưa phản ánh nghiệp vụ kinh tế đã được thực hiện → không

được coi là căn cứ ghi sổ kế toán

▪ Chứng từ thực hiện: phản ánh nghiệp vụ kinh tế đã phát sinh và thực sự đã hoàn thành 18

PHÂN LOẠI THEO CÔNG DỤNG

▪ Chứng từ ghi sổ: được sử dụng để tổng hợp số liệu từ các

chứng từ phản ánh cùng một loại nghiệp vụ kinh tế hoặc

liên quan đến cùng một đối tượng kế toán cụ thể.

▪ Chứng từ liên hợp: mang đặc điểm của hai hoặc ba loại chứng từ nêu trên. 19 PHÂN LOẠI THEO

THỜI ĐIỂM LẬP CHỨNG TỪ

Dựa vào thời điểm lập chứng từ:

▪ Chứng từ gốc: được lập ngay

trước khi nghiệp vụ kinh tế phát

sinh và ghi nhận các thông tin

liên quan đến nghiệp vụ kinh tế. 20 PHÂN LOẠI THEO

THỜI ĐIỂM LẬP CHỨNG TỪ

Dựa vào thời điểm lập chứng từ:

▪ Chứng từ tổng hợp: tổng hợp số liệu

từ các chứng từ gốc theo từng nội

dung của nghiệp vụ kinh tế phát sinh

nhằm tạo điều kiện thuận lợi cho việc ghi sổ kế toán. 21 PHÂN LOẠI THEO

ĐỊA ĐIỂM LẬP CHỨNG TỪ

■ Chứng từ bên trong: được lập tại đơn vị kế toán 22 PHÂN LOẠI THEO ĐỊA ĐIỂM LẬP CHỨNG TỪ

▪ Chứng từ bên ngoài: là những chứng

từ liên quan đến đơn vị kế toán nhưng do đơn vị khác lập 23

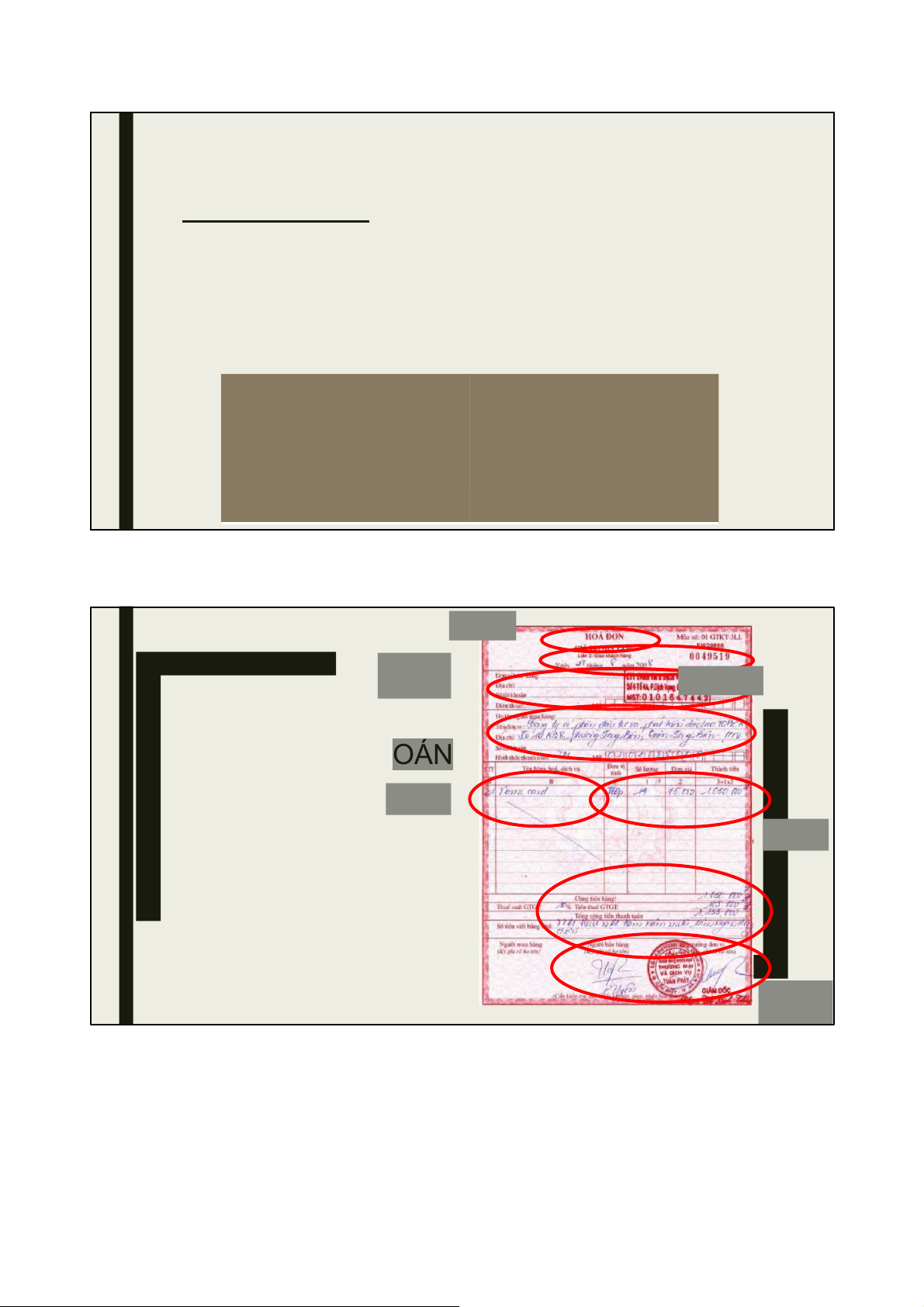

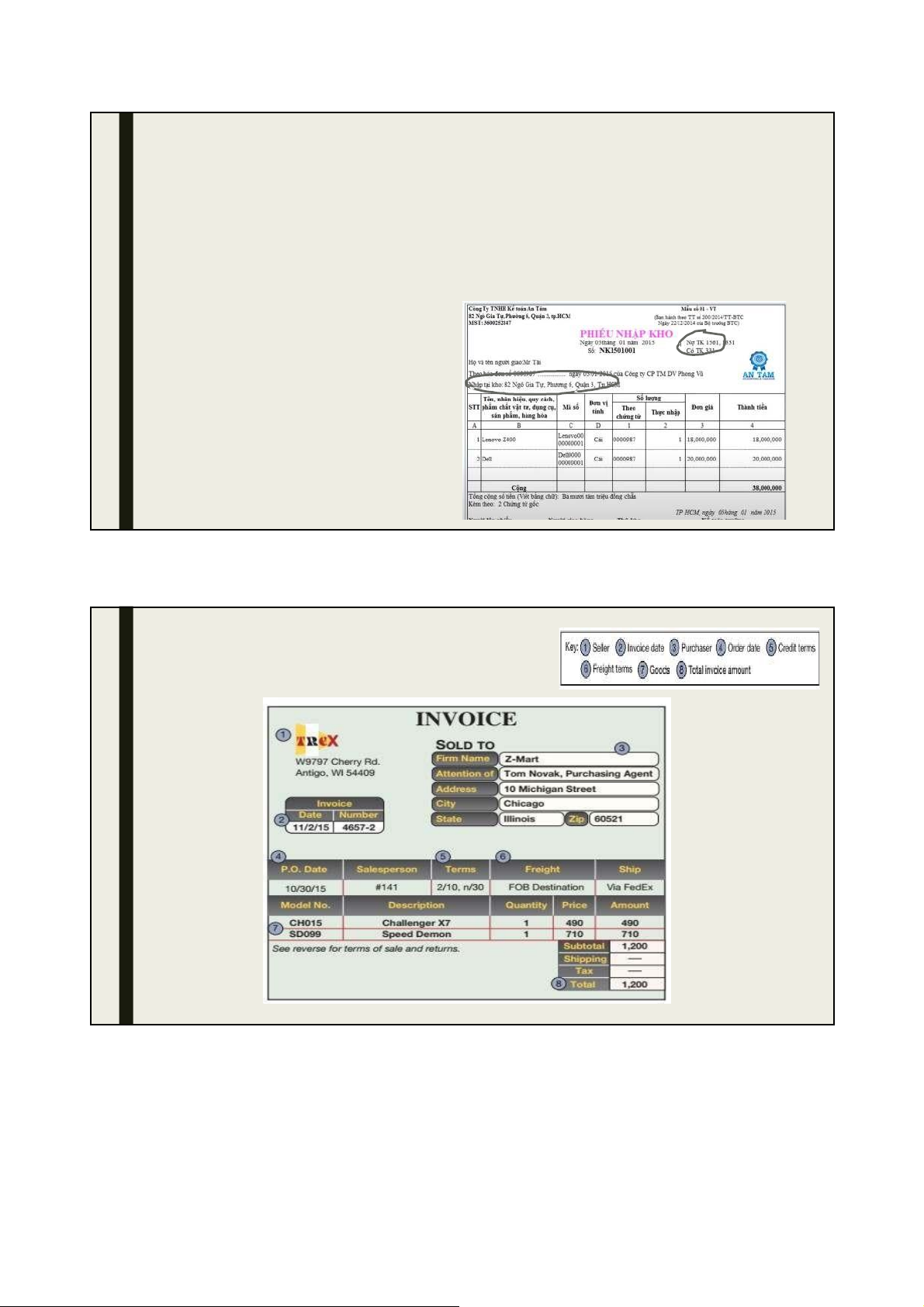

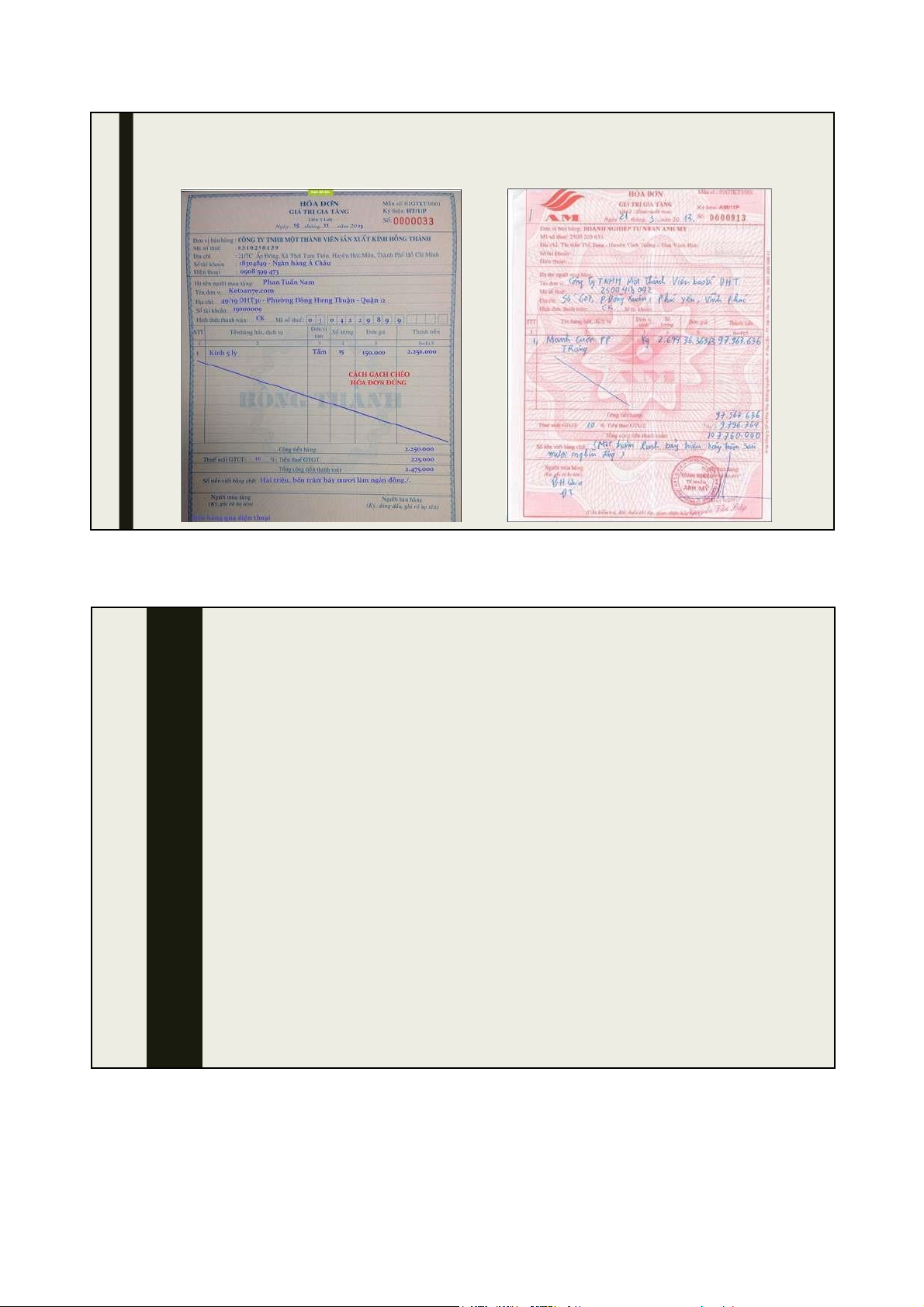

NỘI DUNG CHỨNG TỪ KẾ TOÁN

Các chỉ tiêu bắt buộc : là những chỉ tiêu buộc phải có và được ghi

đầy đủ trên mỗi bản chứng từ đối với tất cả các nghiệp vụ kinh tế

phát sinh. Cung cấp thông tin cơ bản và đặc trưng của mỗi nghiệp vụ kinh tế. Bao gồm: 1 . Tên gọi

5 . Nội dung nghiệp vụ kinh tế

2 . Số thứ tự, ngày tháng lập chứng từ 6 . Quy mô nghiệp vụ kinh tế

3 . Tên, địa chỉ đơn vị lập chứng từ

7 . Chữ ký của những người liên quan

4 . T ên, địa chỉ cá nhân liên quan đến nghiệp vụ kinh tế 24 . 1 Tên gọi chứng từ 3. Tên, địa chỉđơnvị 2 . Ngàytháng, số xảyra nghiệp hiệuchứngtừ NỘI DUNG vụ 4. Tên, địa chỉcánhân, đơnvịliên quan CHỨNG TỪ KẾ OÁN T 5. N ộidung nghiệpvụ 6 . Quy mô nghiệp vụ 7 . Chữkýcủa nhữngngười liênquan 25

NỘI DUNG CHỨNG TỪ KẾ TOÁN

Các chỉ tiêu bổ sung: là những chỉ tiêu không bắt buộc phải có trên

các chứng từ, các chỉ tiêu này thường cung cấp thông tin bổ sung về

các nghiệp vụ kinh tế hoặc phục vụ cho quản lý và ghi sổ kế toán Có thể bao gồm:

1 . Định mức tối đa, tối thiểu

2 . Địa điểm giao nhận

3 . Phương thức thanh toán

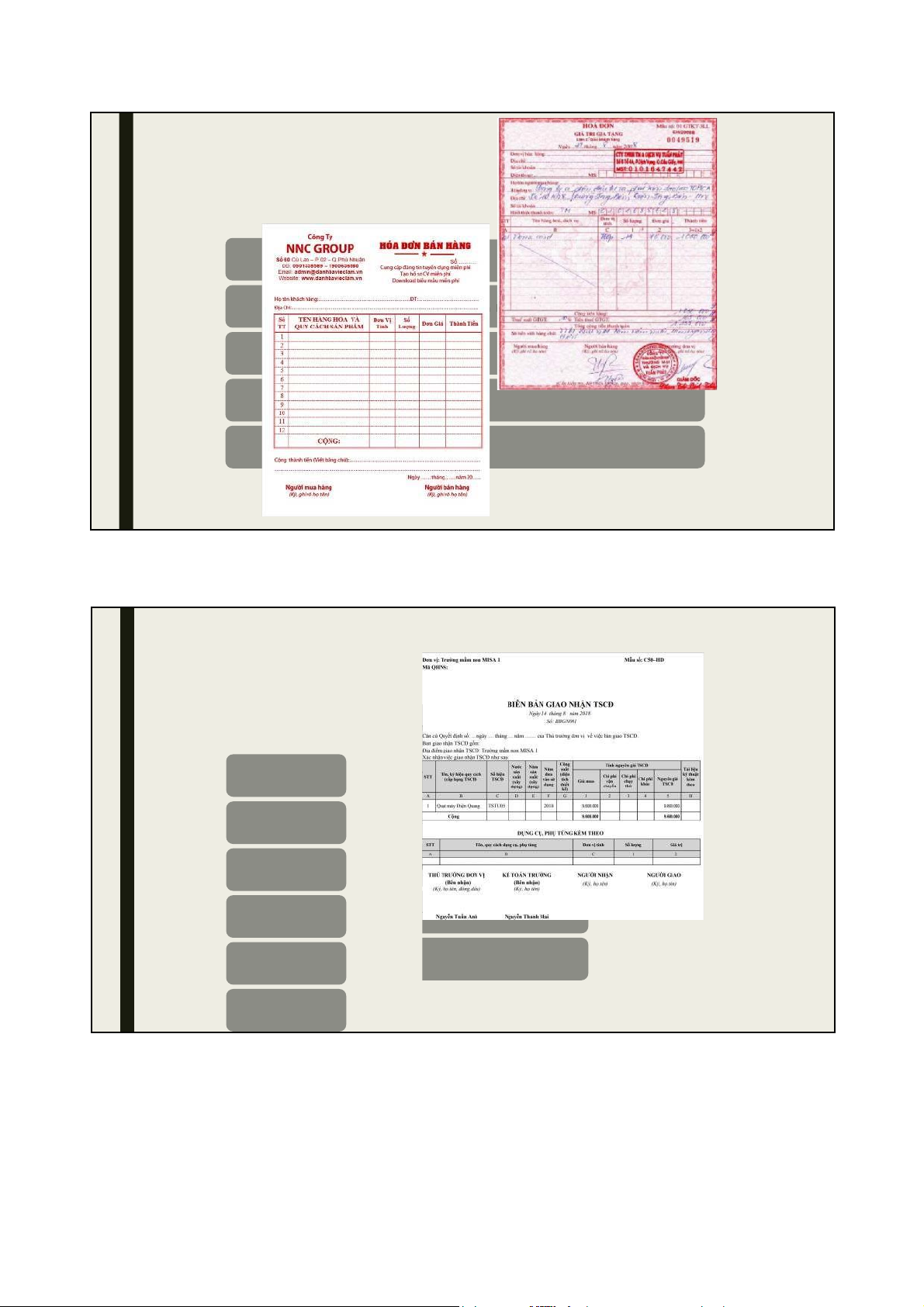

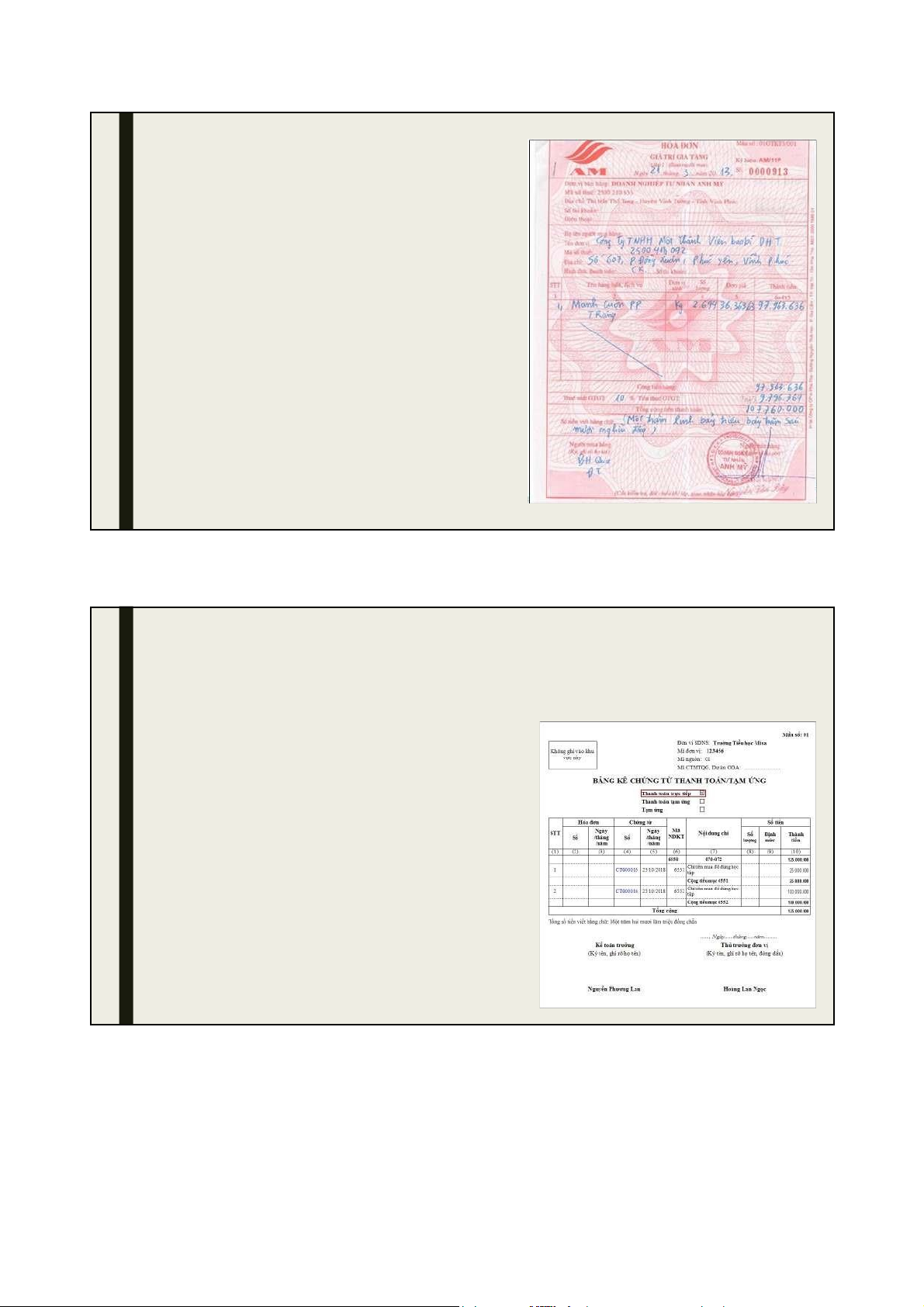

4 . Định khoản kế toán,… 26 HOÁ ĐƠN BÁN HÀNG 27

NỘI DUNG CHỨNG TỪ KẾ TOÁN 28 HÌNH THỨC CHỨNG TỪ

▪ Vật liệu của chứng từ có thể làm bằng giấy hoặc dữ liệu điện tử.

- Gọn nhẹ, dễ dàng di chuyển

- Thuận tiện cho ghi chép

- Dễ dàng bảo quản và sử dụng

- Tiết kiệm chi phí

▪ Các chỉ tiêu có thể được thể hiện bằng các từ, cụm từ và các bảng.

- Thuận tiện cho ghi chép - Hợp lý - An toàn 29

HỆ THỐNG CHỨNG TỪ KẾ TOÁN

▪ Là tập hợp các loại chứng từ kế toán khác nhau

được sử dụng trong một đơn vị kế toán

▪ Mỗi đơn vị kế toán đều phải lựa chọn để xây dựng

một hệ thống chứng từ kế toán 30

XÂY DỰNG HỆ THỐNG CHỨNG TỪ KẾ TOÁN ▪ Yêu cầu:

• Đủ chứng từ để ghi nhanh, ghi đúng các nghiệp vụ kinh tế • Vật liệu phù hợp

• Tiết kiệm thời gian lập và sử dụng 31

HỆ THỐNG CHỨNG TỪ KẾ TOÁN

Nguyên tắc xây dựng hệ thống chứng từ -

Nguyên tắc phù hợp: phải phù hợp với

nhu cầu thông tin phục vụ cho kiểm tra,

kiểm soát và ghi sổ kế toán, cũng như nhu

cầu thông tin cho quản lý đơn vị. -

Nguyên tắc hiệu quả: đảm bảo cung

cấp được đầy đủ thông tin về các nghiệp

vụ kinh tế phát sinh theo yêu cầu kiểm tra,

kiểm soát và quản lý với chi phí thấp. 32

HỆ THỐNG CHỨNG TỪ KẾ TOÁN

▪ Căn cứ xây dựng hệ thống chứng từ:

• Cơ cấu tài sản và nguồn vốn

• Đặc điểm luân chuyển của mỗi loại tài sản và nguồn vốn

• Yêu cầu quản lý và kiểm sóat 33 LUÂN CHUYỂN CHỨNG TỪ

- Là việc di chuyển chứng từ qua các cá nhân đảm nhận

các vai trò khác nhau nhằm mục đích cung cấp thông tin và

phục vụ cho kiểm soát nội bộ.

- Thường bao gồm các bước : B2. Kiểm tra B3. Sử dụng B1. Lập hoặc chứng từ để nội dung và B4. Lưu trữ B5. Huỷ tiếp nhận hình thức thực hiện chứng từ nghịệp vụ và chứng từ chứng từ chứng từ ghi sổ kế toán 34 LUÂN CHUYỂN CHỨNG TỪ

Tài liệu kế toán phải được lưu trữ theo thời hạn sau đây: a)

Ít nhất là 05 năm đối với tài liệu kế toán dùng cho quản lý,

điều hành củađơn vị kế toán, gồm cả chứng từ kế toán không sử

dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính; b)

Ít nhất là 10 năm đối với chứng từ kế toán sử dụng trực tiếp

để ghi sổ kếtoán và lập báo cáo tài chính, sổ kế toán và báo cáo

tài chính năm, trừ trường hợp pháp luật có quy định khác; c)

Lưu trữ vĩnh viễn đối với tài liệu kế toán có tính sử liệu, có

ý nghĩa quantrọng về kinh tế, an ninh, quốc phòng.

(Luật Kế toán, Điều 12, Điều 13 và Điều 14,

Nghị định số 174/2016/ NĐ-CP) 35 36

XÂY DỰNG KẾ HOẠCH LUÂN CHUYỂN CHỨNG TỪ 37

Tài liệu liên quan:

-

Bài tập Chương 4-7: Phân tích và định khoản môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

196 98 -

Bài tập môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

174 87 -

Lý thuyết Kế toán - Các nguyên tắc và nội dung quan trọng môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

164 82 -

Chương 2: Đối tượng kế toán môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

113 57