Chương 3: Thuế Xuất Nhập Khẩu (XNK) | Bài giảng Tài chính Ngân hàng

Nghị định số 134/2016/NĐ-CP ngày 1/7/2016 quy định chi tiết thi hành một số điều của Luật Thuế xuất khẩu, thuế nhập khẩu (sửa đổi); Nghị định số 08/2015/NĐ-CP ngày 21/1/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan; Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Banking and Finance (TC201) 6 tài liệu

Trường: Đại học Hoa Sen 5.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU THUẾ

CHƯƠNG 3 – THUẾ XUẤT NHẬP KHẨU (EXPORT AND IMPORT DUTIES) 1 Cơ sở pháp lý

2 Những vấn đề chung về thuế xuất nhập khẩu

3 Nội dung của Thuế Xuất Nhập Khẩu 4 Bài tập tình huống 2 Lê Hồng Nam – Khoa TCNH 1 lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU 1 CƠ SỞ PHÁP LÝ

Nghị định số 134/2016/NĐ-CP ngày 1/7/2016 quy định chi tiết thi hành một số điều của Luật Thuế xuất

khẩu, thuế nhập khẩu (sửa đổi);

Nghị định số 08/2015/NĐ-CP ngày 21/1/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật

Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan;

Nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ

sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số Điều của các Nghị định về thuế;

Nghị định số 100/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của Chính phủ quy định chi tiết thi hành Luật

sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế;

Nghị định 146/2017/NĐ-CP ngày 15/12/2017 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định

số 100/2016/NĐ-CP ngày 01/7/2016 và Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ; 4 Lê Hồng Nam – Khoa TCNH 2 lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU 1 CƠ SỞ PHÁP LÝ

Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính hướng dẫn thi hành thuế xuất khẩu, thuế

nhập khẩu (hiệu lực từ 01/04/2015)

Thông tư số 39/2018/TT-BTC ngày 20/04/2018 của Bộ Tài chính sửa đổi bổ sung Thông tư 38

Thông tư 31/2022/TT-BTC: Ban hành Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam

Thông tư 33/2023/TT-BTC: Quy định về xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu

Thông tư 07/2021/TT-BTC: Quy định về thời điểm nộp chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu

trong Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu

Thông tư số 130/2016/TT-BTC ngày 12/8/2016 hướng dẫn thi hành NĐ số 100/2016/NĐ-CP ngày 01 tháng

7 năm 2016 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của Luật Thuế giá

trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế;

Thông tư 06/2021/TT-BTC của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý

thuế về quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu Lê Hồng Nam – Khoa TCNH 3 lOMoAR cPSD| 47206071 24/04/2025 6 THUẾ XUẤT NHẬP KHẨU

2 NHỮNG VẤN ĐỀ CHUNG VỀ THUẾ XUẤT NHẬP KHẨU 2.1 Khái niệm

Khái niệm: Thuế xuất khẩu, thuế nhập khẩu là một loại thuế gián thu đánh vào hàng hóa được pháp giao

thương qua biên giới các quốc gia, nhóm quốc gia, hình thành và gắn liền với hoạt động giao thương quốc

tế; kể cả hàng hóa được đưa từ trị trường trong nước vào khu phi thuế quan và ngược lại theo quy định. Gồm 2 loại thuế:

Thuế xuất khẩu (Export duties): Là thuế đánh vào hàng hóa khi chúng được xuất khẩu ra khỏi quốc gia.

Thuế này có thể áp dụng đối với tất cả hoặc một số loại hàng hóa xuất khẩu, tùy vào chính sách của chính

phủ. Thuế xuất khẩu giúp bảo vệ các ngành sản xuất trong nước và có thể được áp dụng để điều tiết lượng

hàng xuất khẩu ra nước ngoài.

Thuế nhập khẩu (Import duties): Là thuế đánh vào hàng hóa khi chúng được nhập khẩu vào quốc gia. Mục

đích của thuế nhập khẩu là bảo vệ ngành sản xuất trong nước khỏi sự cạnh tranh từ hàng hóa nước ngoài,

đồng thời tạo nguồn thu cho ngân sách nhà nước. Thuế nhập khẩu cũng có thể được điều chỉnh theo các

hiệp định thương mại quốc tế mà quốc gia tham gia.

Tại Anh và EU: Thuế XNK gọi là Customs Duty / Customs Tax 7 Lê Hồng Nam – Khoa TCNH THUẾ XUẤT NHẬP KHẨU

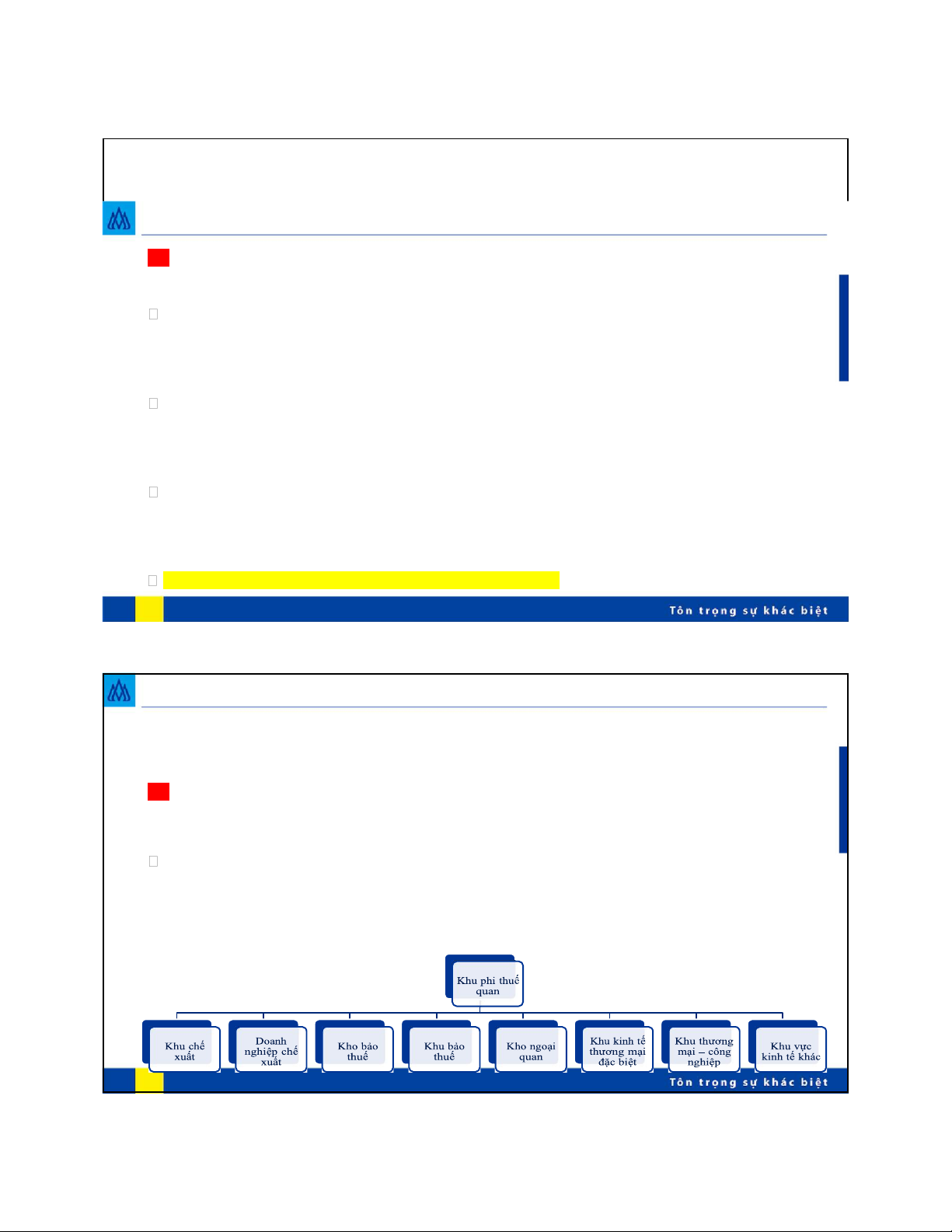

2 NHỮNG VẤN ĐỀ CHUNG VỀ THUẾ XUẤT NHẬP KHẨU 2.2 Khu phi thuế quan

Khu phi thuế quan là khu vực kinh tế nằm trong lãnh thổ Việt Nam có ranh giới địa lý xác định, ngăn cách

với khu vực bên ngoài bằng hàng rào cứng, bảo đảm điều kiện cho hoạt động kiểm tra, giám sát, kiểm

soát của hải quan của cơ quan hải quan và các cơ quan có liên quan đối với hàng hóa xuất khẩu, nhập

khẩu và phương tiện, hành khách xuất cảnh, nhập cảnh Lê Hồng Nam – Khoa TCNH 4 lOMoAR cPSD| 47206071 24/04/2025 8 THUẾ XUẤT NHẬP KHẨU 2.2 Khu phi thuế quan

Khu kinh tế là khu vực có không gian kinh tế riêng biệt với môi trường đầu tư và kinh doanh đặc biệt thuận

lợi cho các nhà đầu tư, có ranh giới địa lý xác định, được thành lập theo quy định của Chính phủ. Bao

gồm: khu công nghiệp, khu chế xuất và khu công nghệ cao.

Khu chế xuất: là khu công nghiệp chuyên sản xuất hàng xuất khẩu, thực hiện các dịch vụ sản xuất HHXK

và hoạt động xuất khẩu có ranh giới địa lý xác định, được thành lập theo quy định của Chính phủ.

Khu công nghiệp: là khu chuyên sản xuất hàng công nghiệp và thực hiện các dịch vụ cho SXCN, có ranh

giới địa lý xác định, được thành lập theo quy định của Chính phủ

Kho bảo thuế (khu bảo thuế): kho dùng để chứa nguyên liệu, vật tư nhập khẩu đã được thông quan nhưng

chưa nộp thuế để sản xuất HHXK của chủ kho bảo thuế.

Kho ngoại quan là khu vực kho, bãi lưu giữ hàng hóa đã làm thủ tục hải quan được gửi để chờ xuất khẩu;

hàng hóa từ nước ngoài đưa vào gửi để chờ xuất khẩu ra nước ngoài hoặc nhập khẩu vào VN 9 Lê Hồng Nam – Khoa TCNH THUẾ XUẤT NHẬP KHẨU

2 NHỮNG VẤN ĐỀ CHUNG VỀ THUẾ XUẤT NHẬP KHẨU

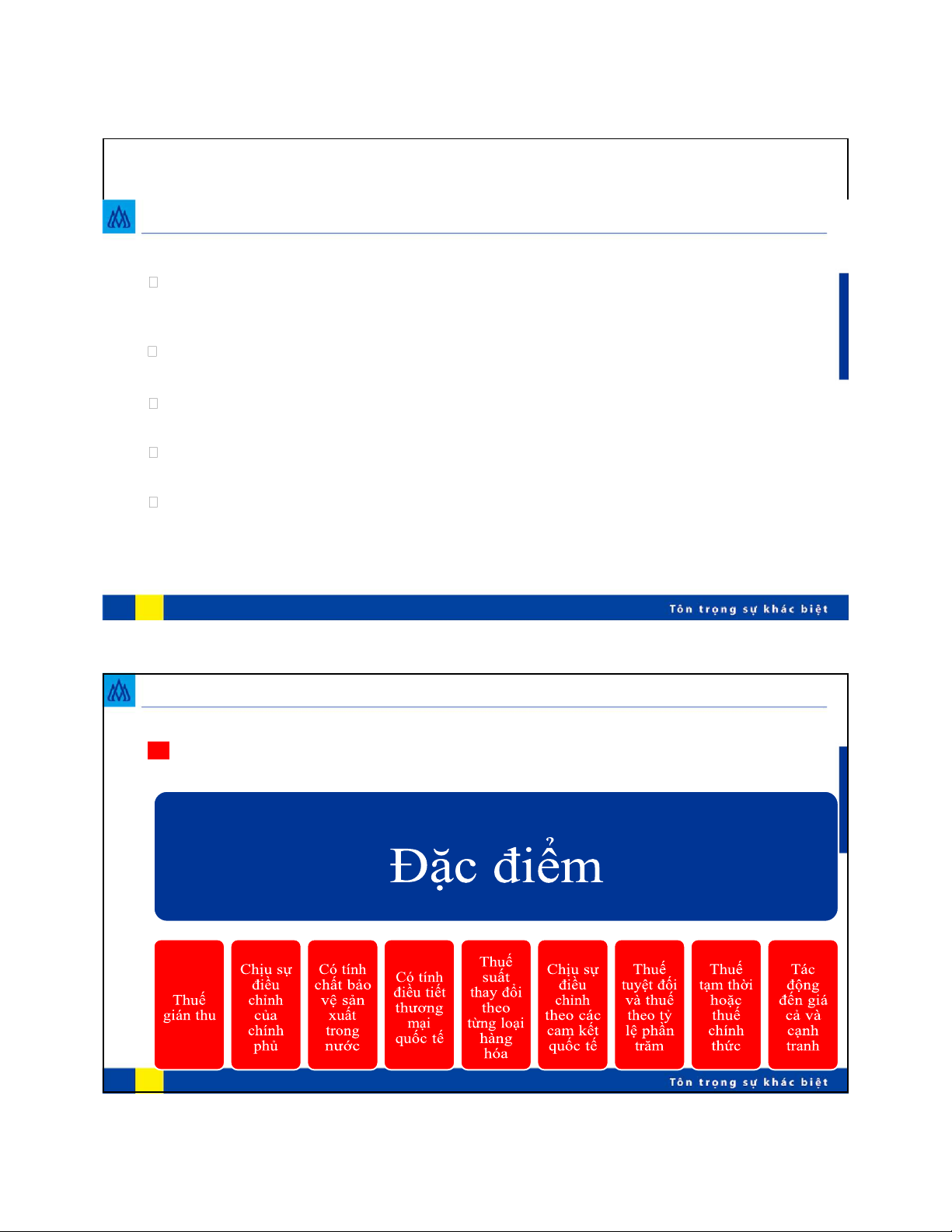

2.3 Đặc điểm của Thuế XNK Lê Hồng Nam – Khoa TCNH 5 lOMoAR cPSD| 47206071 24/04/2025 10

NHỮNG VẤN ĐỀ CHUNG VỀ THUẾ XUẤT NHẬP KHẨU THUẾ XUẤT NHẬP KHẨU

2 NHỮNG VẤN ĐỀ CHUNG VỀ THUẾ XUẤT NHẬP KHẨU

2.3 Đặc điểm của Thuế XNK

Thuế suất thay đổi theo từng loại hàng hóa: Các sản phẩm chiến lược như máy móc, công nghệ có thể có

mức thuế ưu đãi thấp, trong khi các sản phẩm tiêu dùng hay hàng hóa có thể thay thế cho sản phẩm trong

nước có thể bị đánh thuế cao.

Chịu sự điều chỉnh theo các cam kết quốc tế: Việt Nam tham gia các hiệp định thương mại quốc tế (như

WTO, các hiệp định FTA). Để thực hiện các cam kết này có thể yêu cầu giảm hoặc bãi bỏ thuế đối với

một số mặt hàng XNK nhằm giúp thúc đẩy giao thương quốc tế

Có thể áp dụng thuế tuyệt đối và thuế theo tỷ lệ phần trăm:

Thuế tuyệt đối: Đánh vào số lượng hoặc trọng lượng của hàng hóa (ví dụ: mỗi chiếc xe hơi nhập khẩu sẽ

chịu một khoản thuế cố định). Lê Hồng Nam – Khoa TCNH 6 lOMoAR cPSD| 47206071 24/04/2025

Thuế tỷ lệ phần trăm: Đánh vào giá trị của hàng hóa nhập khẩu hoặc xuất khẩu, thường là một tỷ lệ phần

trăm của giá trị hàng hóa (ví dụ: 10% giá trị của sản phẩm nhập khẩu). 12

NHỮNG VẤN ĐỀ CHUNG VỀ THUẾ XUẤT NHẬP KHẨU THUẾ XUẤT NHẬP KHẨU

2 NHỮNG VẤN ĐỀ CHUNG VỀ THUẾ XUẤT NHẬP KHẨU

2.3 Đặc điểm của Thuế XNK

Thuế xuất khẩu và thuế nhập khẩu có sự khác biệt

Thuế xuất khẩu thường ít phổ biến hơn và chủ yếu được áp dụng để bảo vệ tài nguyên thiên nhiên, khoáng

sản, hoặc sản phẩm chiến lược mà quốc gia muốn giữ lại để phục vụ nhu cầu nội địa hoặc các mục đích chiến lược khác. Lê Hồng Nam – Khoa TCNH 7 lOMoAR cPSD| 47206071 24/04/2025

Thuế nhập khẩu chủ yếu được sử dụng để bảo vệ sản xuất trong nước và kiểm soát dòng hàng hóa từ nước ngoài vào. 14 THUẾ XUẤT NHẬP KHẨU

2.4 Vai trò của Thuế Xuất Nhập Khẩu

Tạo nguồn thu cho ngân sách nhà nước

Bảo vệ sản xuất trong nước

Điều tiết cán cân thương mại Lê Hồng Nam – Khoa TCNH 8 lOMoAR cPSD| 47206071 24/04/2025

Khuyến khích xuất khẩu

Thực hiện các cam kết quốc tế

Điều chỉnh tiêu dùng và bảo vệ môi trường

Thúc đẩy phát triển công nghiệp trong nước

Ổn định thị trường trong nước

Chống bán phá giá và bảo vệ sản phẩm trong nước 16

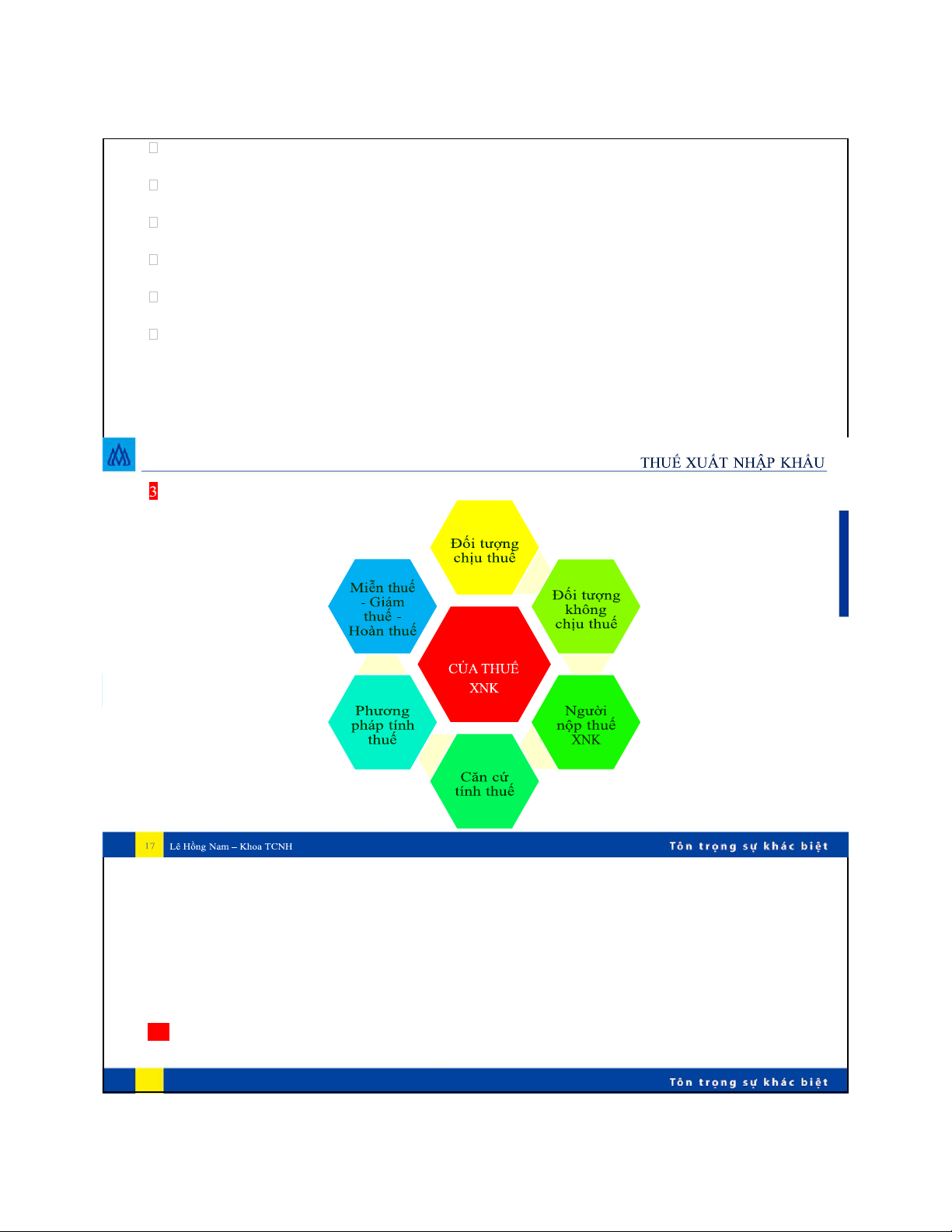

NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU NỘI DUNG THUẾ XUẤT NHẬP KHẨU

3 NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU

3.1 Đối tượng chịu thuế Lê Hồng Nam – Khoa TCNH 9 lOMoAR cPSD| 47206071 24/04/2025

Đối tượng chịu thuế XNK Hàng XNK của Hàng mua bán, Hàng XNK qua Hàng XNK vào

Hàng XNK tại DNCX thực trao đổi khác cửa khẩu, biên KCX, KPTQ và chỗ hiện quyền

được coi là giới ngược lại XNK, quyền PP hàng XNK 18

NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU THUẾ XUẤT NHẬP KHẨU Lê Hồng Nam – Khoa TCNH 10 lOMoAR cPSD| 47206071 24/04/2025

3 NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU

3.1 Đối tượng chịu thuế

Lưu ý các trường hợp XNK tại chỗ:

Hàng hóa được các tổ chức, cá nhân nước ngoài đặt gia công tại Việt Nam và bán cho các tổ chức, cá nhân tại Việt Nam.

Hàng hóa mua bán giữa doanh nghiệp nội địa với khu chế xuất, doanh nghiệp trong khu phi thuế quan.

Hàng hóa mua bán giữa DN Việt Nam với tổ chức, cá nhân nước ngoài không hiện diện tại

Việt Nam và được thương nhân nước ngoài chỉ định giao nhận hàng hóa với DN khác tại VN 20

NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU Lê Hồng Nam – Khoa TCNH 11 lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU

3 NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU

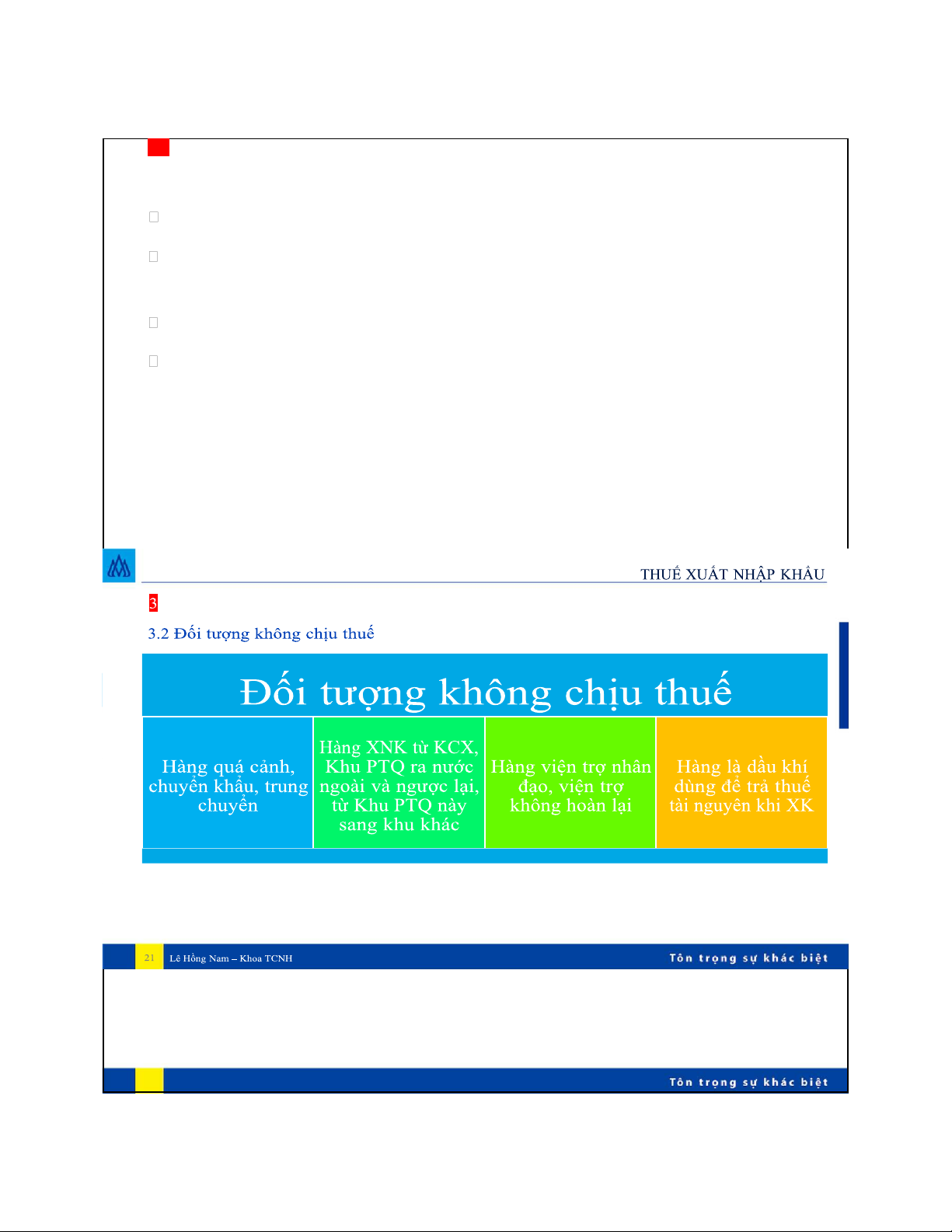

3.2 Đối tượng không chịu thuế

Hàng hóa quá cảnh, chuyển khẩu, trung chuyển qua cửa khẩu Việt Nam

Hàng hóa từ khu phi thuế quan xuất khẩu ra nước ngoài; hàng hóa từ nước ngoài nhập khẩu vào khu phi

thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa đưa từ khu phi thuế quan này sang khu phi thuế quan khác.

Hàng hóa viện trợ nhân đạo, viện trợ không hoàn lại.

Hàng hóa là phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu 22

NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU Chủ HHXK, NK Lê Hồng Nam – Khoa TCNH 12 lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU

3 NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU

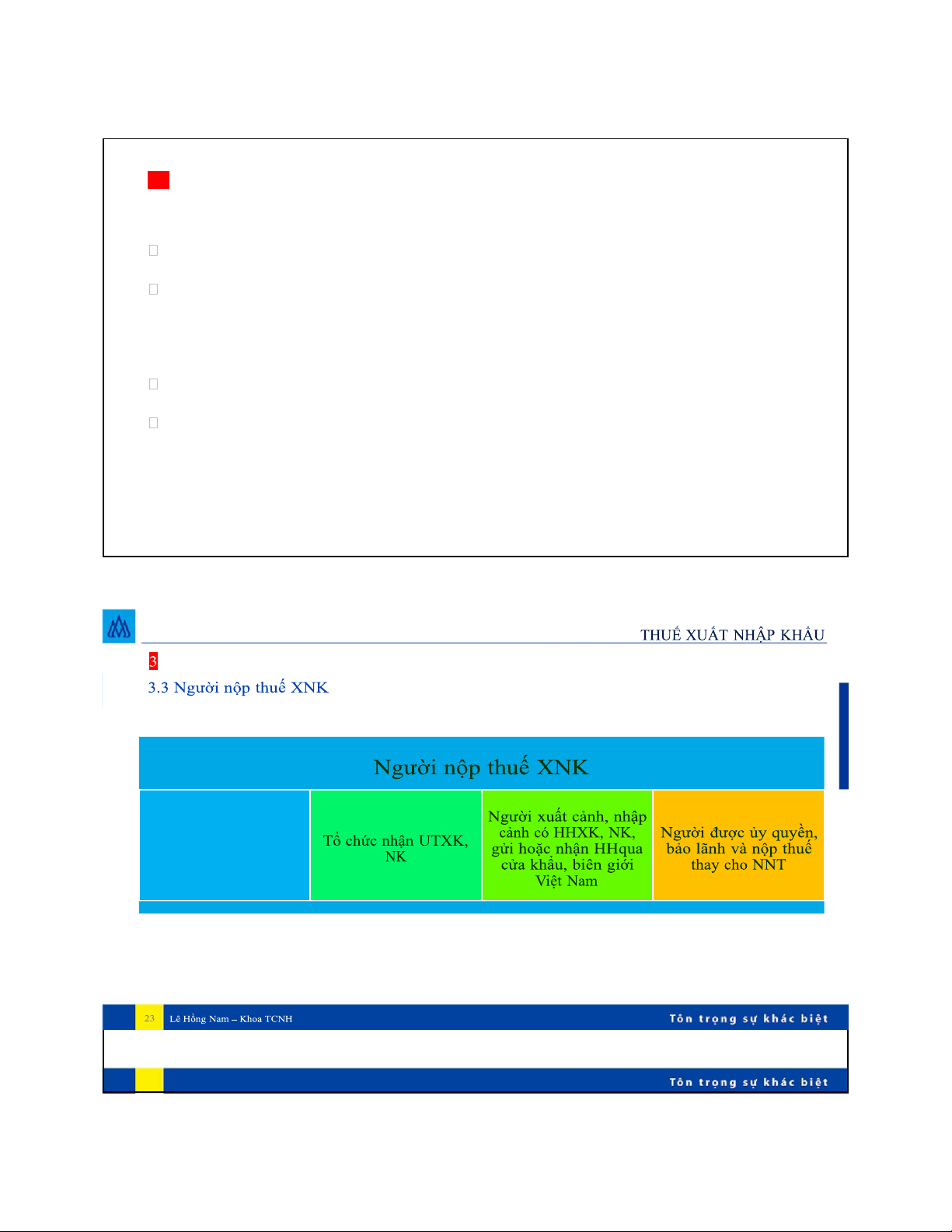

3.3 Người nộp thuế XNK Chủ hàng hóa xuất khẩu, nhập khẩu.

Tổ chức nhận ủy thác xuất khẩu, nhập khẩu.

Ví dụ: Cty Tây Nguyên ủy thác Cty Tây Bắc nhập khẩu ô tô 4 chỗ ngồi => Cty Tây Bắc là người nộp thuế

nhập khẩu và ô tô 4 chỗ ngồi đối tượng chịu thuế NK

Người xuất cảnh, nhập cảnh có hàng hóa xuất khẩu, nhập khẩu, gửi hoặc nhận hàng hóa qua cửa khẩu, biên giới Việt Nam.

Người được ủy quyền, bảo lãnh và nộp thuế thay cho người nộp thuế, bao gồm:

Đại lý làm thủ tục hải quan trong trường hợp được người nộp thuế ủy quyền nộp thuế xuất khẩu, thuế nhập khẩu;

Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế trong trường hợp nộp thuế

thay cho người nộp thuế; 24

NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU Lê Hồng Nam – Khoa TCNH 13 lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU

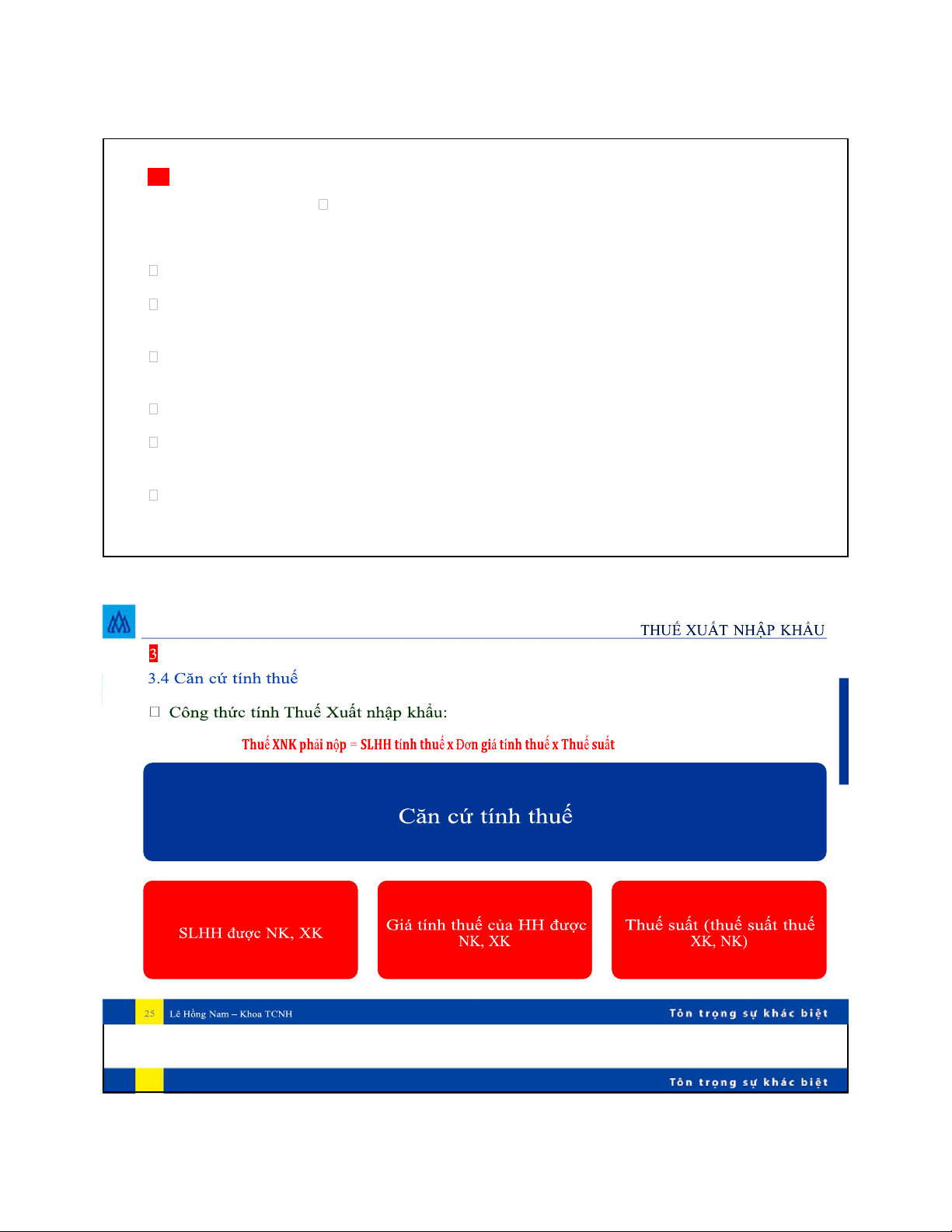

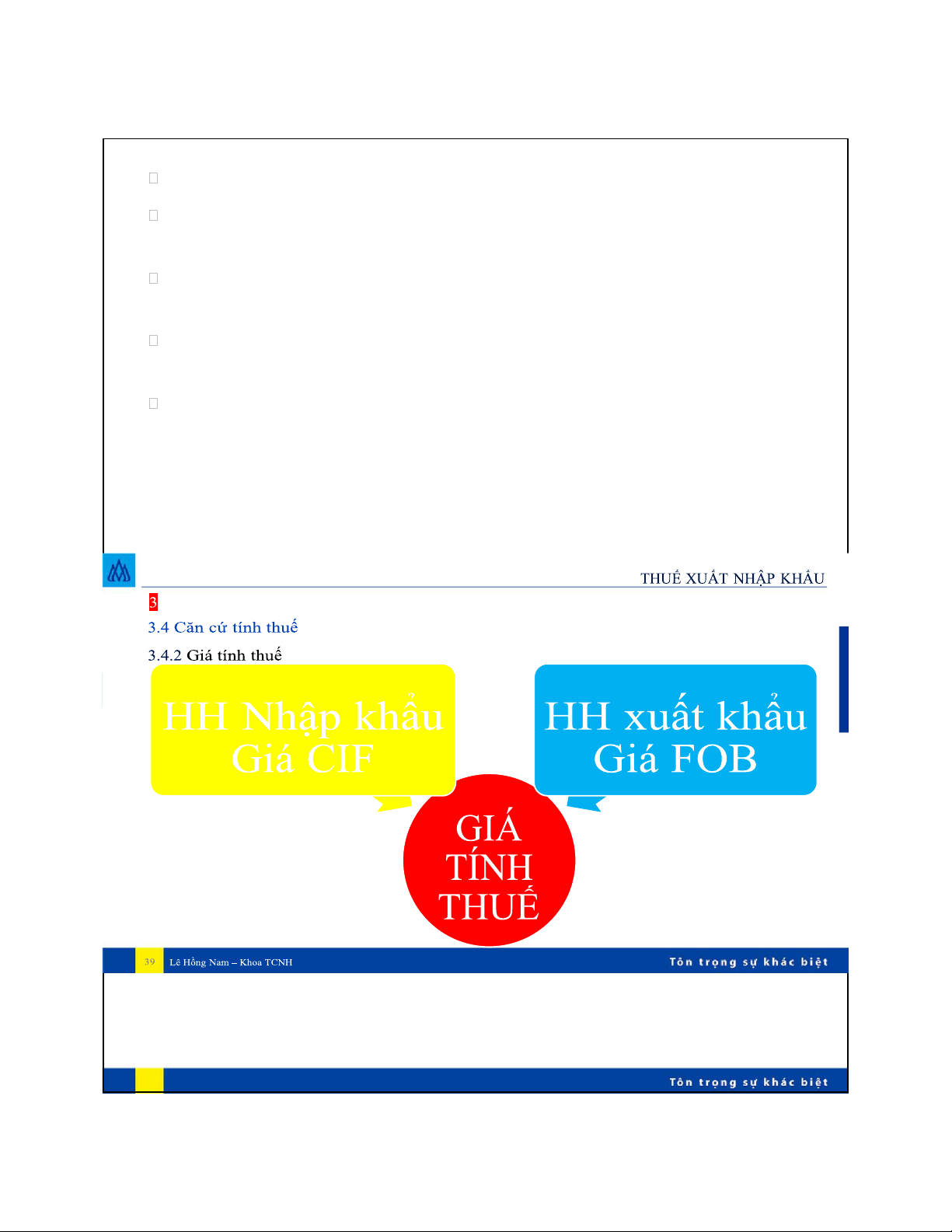

3 NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU 3.4 Căn cứ tính thuế

3.4.1 Số lượng hàng hóa được nhập khẩu/ xuất khẩu

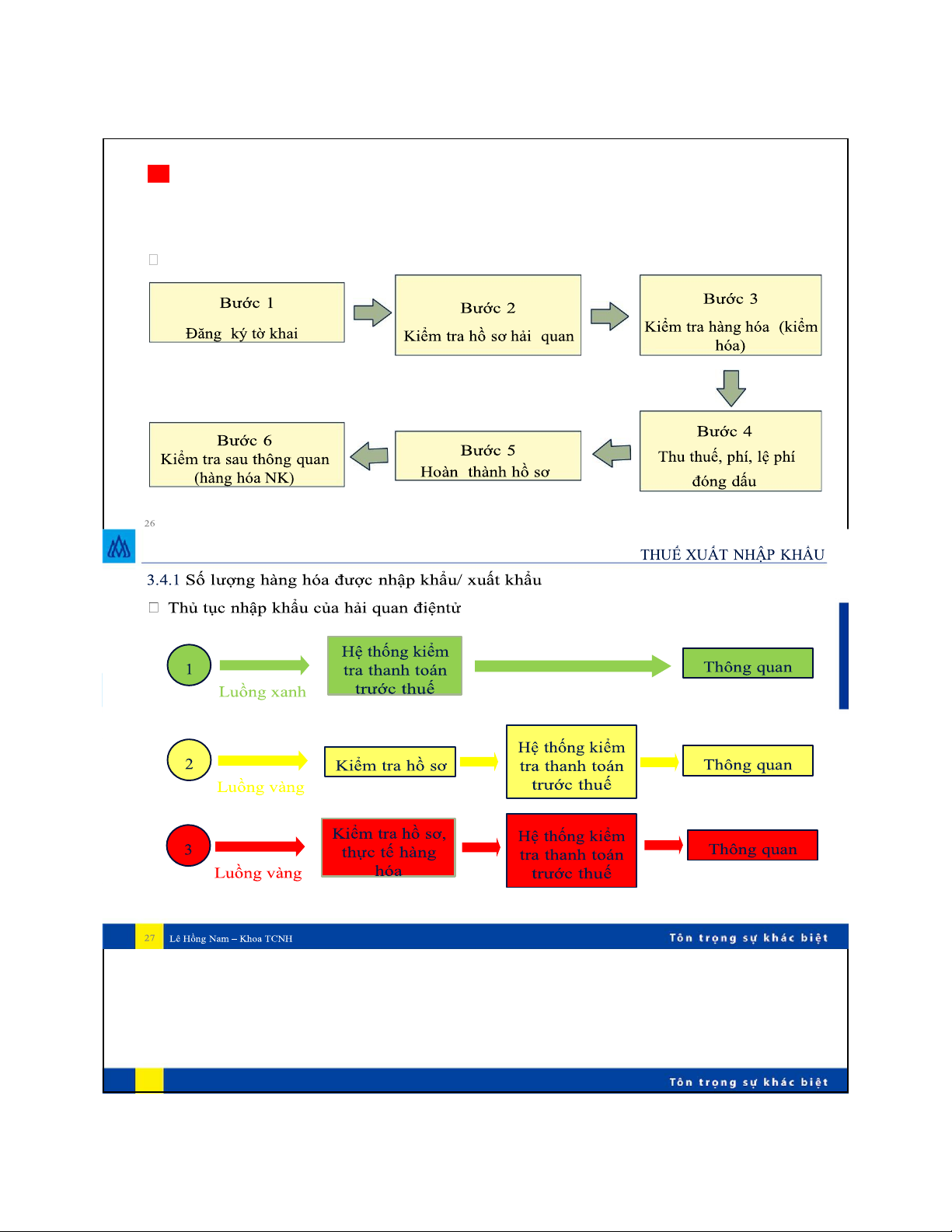

Quy trình làm thủtục xuất nhập khẩu hàng hóa (Thủ tục hải quan) Lê Hồng Nam – Khoa TCNH 14 lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU

3.4.1 Quy trình làm thủtục xuất nhập khẩu hàng hóa (Thủ tục hải quan) 28 THUẾ XUẤT NHẬP KHẨU

3 NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU 3.4 Căn cứ tính thuế

3.4.1 Số lượng hàng hóa được nhập khẩu/xuất khẩu

Xác nhận Số lượng thực tế hàng hóa kêkhai

Số lượng thực tế bằng với số lượng kê khai =>Xử lý: Khi số lượng thực tế trùng khớp với số lượng kê khai

trên tờ khai hải quan, cơ quan hải quan sẽ không có vấn đề gì và thông quan hàng hóa một cách bình

thường. Các thủ tục nhập khẩu xuất khẩu sẽ tiếp tục theo quy định.

Số lượng thực tế lớn hơn số lượng kê khai => Xử lý:

o Trường hợp 1: Nếu số lượng thực tế lớn hơn số lượng kê khai, hải quan sẽ tiến hành kiểm tra lại toàn bộ

hồ sơ, bao gồm giấy tờ chứng minh nguồn gốc, hợp đồng mua bán, hóa đơn, chứng từ thanh toán.

o Trường hợp 2: Hải quan yêu cầu doanh nghiệp bổ sung thông tin kê khai hoặc điều chỉnh tờ khai hải quan.

Có thể yêu cầu nộp thêm thuế nhập khẩu đối với số lượng vượt quá.

o Trường hợp 3: Hải quan có thể áp dụng biện pháp xử phạt hành chính đối với hành vi kê khai thiếu thông

tin hoặc cố ý gian lận, trốn thuế.

29 Lê Hồng Nam – Khoa TCNH Lê Hồng Nam – Khoa TCNH 15 lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU

3.4.1 Số lượng hàng hóa được nhập khẩu/xuất khẩu

Xác nhận Số lượng thực tế hàng hóa kêkhai Số lượng thực tế

nhỏ hơn số lượng kê khai => Xử lý:

o Trường hợp 1: Nếu số lượng thực tế nhỏ hơn số lượng kê khai, cơ quan hải quan sẽ yêu cầu doanh nghiệp

giải trình về việc thiếu hụt hàng hóa. DN có thể cần phải cung cấp các chứng từ chứng minh số hàng thiếu

đã bị mất mát hoặc hư hỏng trong quá trình vận chuyển.

o Trường hợp 2: Hải quan sẽ điều chỉnh tờ khai hải quan, và có thể yêu cầu hoàn lại phần thuế đã đóng cho số lượng thiếu.

Số lượng thực tế và kê khai không rõ ràng => Xử lý:

o Trong trường hợp không xác định được sự khớp chính xác giữa số lượng thực tế và số lượng kê khai, hải

quan có thể yêu cầu kiểm tra lại thông tin hoặc mở rộng điều tra. Nếu phát hiện có dấu hiệu của hành vi

gian lận hoặc vi phạm, sẽ có biện pháp xử lý nghiêm khắc, bao gồm phạt hành chính hoặc xử lý hình sự. 30 Lê Hồng Nam – Khoa TCNH 16 lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU

3.4.1 Số lượng hàng hóa được nhập khẩu/xuất khẩu

Ví dụ: Hải quan xác nhận các trường hợp về kê khai hàng hóa như thế nào?

1. DN A xuất khẩu 10,000 sản phẩm C. Giá bán tại cửa khẩu xuất là 1 triệu đồng/SP. Chi phí vậntải bảo hiểm

100,000 đồng/SP. Khi làm thủ tục xuất khẩu, hải quan phát hiện thiếu 2,000 SP so với trong tờ khai hải quan.

2. DN A nhập khẩu 1,000 sản phẩm A. Giá mua tại cửa khẩu xuất là 1 triệu đồng/SP. Chi phí vậntải bảo hiểm

100,000 đồng/SP. Khi làm thủ tục nhập khẩu, hải quan kiểm tra và xác định có 1,200 SPA thực tế được nhập.

3. DN A xuất khẩu 10,000 sản phẩm C. Giá bán tại cửa khẩu xuất là 1 triệu đồng/SP. Chi phí vậntải bảo hiểm

100,000 đồng/SP. Khi làm thủ tục xuất khẩu, hải quan phát hiện trong đó có 2,000 SP hỏng. Trường hợp

doanh nghiệp A có/không có xác nhận của hải quan và đầy đủ các giấy chứng nhận liên quan đến lô hàng

bị hỏng tại thời điểm xuất. 32 Lê Hồng Nam – Khoa TCNH 17 lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU

Xử lý trường hợp 2:

Kiểm tra tờ khai hải quan và các chứng từ liên quan

o Kiểm tra số lượng kê khai: Hải quan sẽ đối chiếu SLSP thực tế với số lượng kê khai trên tờ khai hải quan

(1,000SP). Khi phát hiện số lượng thực tế lớn hơn số lượng kê khai (1,200 SP thay vì 1,000), hải quan sẽ

yêu cầu doanh nghiệp giải trình về sự chênh lệch này.

o Kiểm tra các chứng từ đi kèm: Hải quan sẽ yêu cầu DN cung cấp các chứng từ chứng minh giao dịch, bao

gồm hợp đồng nhập khẩu, hóa đơn, chứng từ vận chuyển, bảo hiểm, và các giấy tờ liên quan. Nhằm xác

minh nguồn gốc và SLHH thực tế đã được nhập khẩu

Xử lý số lượng vượt quá kê khai

o Trường hợp xác minh số lượng thừa do lỗi hệ thống, nhân viên, hoặc sự cố ngoài ý muốn:

• Điều chỉnh tờ khai hải quan: Nếu DN chứng minh được sự vượt quá này là do lỗi hệ thống hoặc nhân

viên (ví dụ: do sai sót trong quá trình kê khai), hải quan sẽ yêu cầu điều chỉnh lại tờ khai hải quan để

phản ánh đúng số lượng thực tế (1,200 SP).

• Nộp bổ sung thuế: Do số lượng hàng hóa thực tế nhập khẩu nhiều hơn số lượng kê khai, DN sẽ phải

bổ sung thuế nhập khẩu cho số hàng thừa. Thuế nhập khẩu sẽ được tính theo giá trị của 1,200 SP, bao

gồm cả giá mua và chi phí vận tải, bảo hiểm. 34 Lê Hồng Nam – Khoa TCNH 18 lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU

Xử lý trường hợp 2: Xử lý số lượng vượt quá kê khai o Trường hợp số lượng thừa do lỗi cố ý hoặc gian lận:

• Phạt vi phạm hành chính: Nếu cơ quan hải quan xác định rằng số lượng thừa là do DN cố ý kê khai sai

để trốn thuế hoặc gian lận, DN sẽ bị xử lý vi phạm hành chính theo quy định. Mức phạt có thể bao

gồm phạt tiền dựa trên tỷ lệ phần trăm của số thuế trốn, và DN sẽ phải nộp bổ sung thuế nhập khẩu cho số lượng thừa.

• Truy cứu trách nhiệm hình sự (nếu có): Nếu vi phạm nghiêm trọng, có thể bị xử lý hình sự theo quy

định của pháp luật, đặc biệt khi có hành vi cố ý gian lận thuế.

Xử lý thuế nhập khẩu

o Thuế nhập khẩu: Do SLTT nhập khẩu lớn hơn số lượng kê khai, cơ quan hải quan sẽ yêu cầu DN nộp bổ

sung thuế NK cho số lượng thừa (200 SP). DN cần điều chỉnh lại tờ khai hải quan và hoàn tất nghĩa vụ thuế.

Cách tính thuế: Thuế NK sẽ được tính trên tổng giá trị hàng hóa và chi phí liên quan, bao gồm cả chi phí

vận tải và bảo hiểm. DN cần nộp bổ sung thuế dựa trên số SP thừa (200 SP). 36 THUẾ XUẤT NHẬP KHẨU

Xử lý trường hợp 2: Phạt hành chính (nếu có)

o Phạt hành chính: Nếu hải quan xác định rằng sự sai lệch này là do lỗi của doanh nghiệp (ví dụ: kê khai sai

hoặc thiếu thông tin), doanh nghiệp có thể bị phạt hành chính theo quy định của pháp luật. Mức phạt có

thể được tính dựa trên tỷ lệ phần trăm của số thuế trốn hoặc có thể là một mức phạt cụ thể.

o Cảnh cáo hoặc xử lý nặng hơn: Tùy vào mức độ vi phạm, doanh nghiệp có thể bị cảnh cáo, yêu cầu nộp

bổ sung thuế, hoặc trong trường hợp vi phạm nghiêm trọng, có thể bị xử lý hình sự.

5. Điều chỉnh lại các chứng từ, khai báo và thủ tục thông quan

o Điều chỉnh hồ sơ: Sau khi xác nhận số lượng nhập khẩu thực tế, doanh nghiệp sẽ cần điều chỉnh lại các

chứng từ kê khai hải quan, đồng thời bổ sung các khoản thuế nhập khẩu cho số lượng hàng hóa thừa.

o Thông quan hàng hóa: Sau khi doanh nghiệp đã hoàn tất việc điều chỉnh tờ khai hải quan và

nộp bổ sung thuế (nếu có), cơ quan hải quan sẽ tiến hành thông quan hàng hóa.

37 Lê Hồng Nam – Khoa TCNH Lê Hồng Nam – Khoa TCNH 19 lOMoAR cPSD| 47206071 24/04/2025 THUẾ XUẤT NHẬP KHẨU

Xử lý trường hợp 3:

Trường hợp 1: Doanh nghiệp có xác nhận của hải quan và đầy đủ các giấy chứng nhận liên quan đến lô hàng bị hỏng

Hải quan sẽ chấp nhận việc điều chỉnh số lượng hàng hóa xuất khẩu và điều chỉnh thuế xuất khẩu cho đúng

với số lượng thực tế (8,000 sản phẩm). Doanh nghiệp sẽ không bị phạt nếu có đầy đủ chứng từ hợp lệ.

Trường hợp 2: Doanh nghiệp không có xác nhận của hải quan và không có đầy đủ giấy chứng nhận liên quan

Doanh nghiệp sẽ phải giải trình và điều chỉnh tờ khai, có thể bị yêu cầu nộp thuế cho số lượng kê khai ban

đầu (10,000 sản phẩm) và có thể bị phạt hành chính hoặc xử lý nghiêm khắc nếu có dấu hiệu gian lận 38

NỘI DUNG CỦA THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU Lê Hồng Nam – Khoa TCNH 20