Chương 4: Sổ kế toán và hình thức kế toán môn Nguyên lý kế toán | Trường Đại học Bách Khoa Hà Nội

Sổ kế toán là những tờ sổ được xây dựng theo mẫu nhất định, có liên hệ chặt chẽ với nhau, được sử dụng để ghi chép hệ thống hoá thông tin về các hoạt động kinh tế tài chính trên cơ sở số liệu của các chứng từ kế toán theo đúng phương pháp kế toán, nhằm cung cấp các thông tin có hệ thống phục vụ công tác lãnh đạo và quản lý các hoạt động kinh tế tài chính trong đơn vị. Tài liệu được sưu tầm gồm 69 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Nguyên lý kế toán (BK) 18 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59595715 CHƯƠNG 4

SỔ KẾ TOÁN VÀ HÌNH THỨC KẾ TOÁN lOMoAR cPSD| 59595715

CHƯƠNG 4: SỔ KẾ TOÁN VÀ HÌNH THỨC KẾ TOÁN Mục tiêu: lOMoAR cPSD| 59595715

Khái niệm sổ kế toán, đặc điểm chung của sổ kế

toán, mục đích và tác dụng của sổ kế toán

Khái niệm hình thức kế toán

Sinh viên có thể thực hành ghi sổ và chữa sổ một

số sổ, như: Nhật ký - sổ cái, Nhật ký chung, Sổ cái

tài khoản, Sổ chi tiết (mẫu đơn giản). lOMoAR cPSD| 59595715

CHƯƠNG 4: SỔ KẾ TOÁN VÀ HÌNH THỨC KẾ TOÁN

Kết cấu chương 4 bao gồm 2 phần chính: lOMoAR cPSD| 59595715

4.1. Sổ kế toán

4.2. Hình thức kế toán lOMoAR cPSD| 59595715 4.1. SỔ KẾ TOÁN lOMoAR cPSD| 59595715

4.1.1. Khái niệm sổ kế toán

4.1.2. Các loại sổ kế toán

4.1.3 . Quy trình mở sổ, ghi sổ, khóa sổ và chữa sổ kế toán lOMoAR cPSD| 59595715

CHƯƠNG 4: SỔ KẾ TOÁN VÀ HÌNH THỨC KẾ TOÁN 4.1. Sổ kế toán

4.1.1 Khái niệm sổ kế toán

Khái niệm sổ kế toán: Sổ kế toán là những tờ sổ

được xây dựng theo mẫu nhất định, có liên hệ

chặt chẽ với nhau, được sử dụng để ghi chép hệ

thống hoá thông tin về các hoạt động kinh tế tài

chính trên cơ sở số liệu của các chứng từ kế toán lOMoAR cPSD| 59595715

theo đúng phương pháp kế toán, nhằm cung cấp

các thông tin có hệ thống phục vụ công tác lãnh

đạo và quản lý các hoạt động kinh tế tài chính trong đơn vị.

4.1 SỔ KẾ TOÁN 4.1.1

Khái niệm sổ kế toán

Đặc điểm chung của sổ kế toán:

- Sổ kế toán được thiết kế theo mẫu nhất định lOMoAR cPSD| 59595715

- Các tờ sổ, các sổ kế toán cụ thể có mối liên hệ chặt chẽ với nhau.

- Sổ kế toán được mở theo kỳ kế toán (tháng, quý, năm).

- Căn cứ ghi sổ kế toán là các chứng từ kế toán; việc

ghi chép trên sổ kế toán phải theo đúng phương pháp kế toán. lOMoAR cPSD| 59595715 4.1. SỔ KẾ TOÁN

4.1.1. Khái niệm sổ kế toán

Mục đích và tác dụng của sổ kế toán

Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ

toàn bộ các NVKTTC đã phát sinh có liên quan đến đơn vị kế toán. lOMoAR cPSD| 59595715

Sổ kế toán không chỉ có tác dụng tập hợp số liệu

một cách có hệ thống từ các bản chứng từ kế toán

mà còn giúp cho kế toán trong việc hệ thống hoá,

tổng hợp số liệu, lập BCKT và cung cấp thông tin

phục vụ cho các nhà quản lý. 4.1 SỔ KẾ TOÁN

4.1.2 Các loại sổ kế toán

Các cách phân loại sổ kế toán:

Phân loại sổ kế toán theo nội dung ghi chép trên sổ lOMoAR cPSD| 59595715

Phân loại sổ kế toán theo cách ghi chép trên sổ

Phân loại sổ kế toán theo cấu trúc mẫu sổ

Phân loại sổ kế toán theo cách thức tổ chức sổ lOMoAR cPSD| 59595715 4.1 SỔ KẾ TOÁN

4.1.2 Các loại sổ kế toán

Phân loại sổ kế toán theo nội dung ghi chép trên sổ kế toán.

1- Sổ kế toán tổng hợp: Là loại sổ kế toán được dùng

để ghi chép các nghiệp vụ kinh tế liên quan đến các

đối tượng kế toán ở dạng tổng quát phản ánh số liệu

ở các tài khoản tổng hợp (TK cấp 1). lOMoAR cPSD| 59595715

Ví dụ: Sổ cái tài khoản, sổ nhật ký chung, sổ Nhật ký – Sổ Cái,… 4.1 SỔ KẾ TOÁN

4.1.2 Các loại sổ kế toán

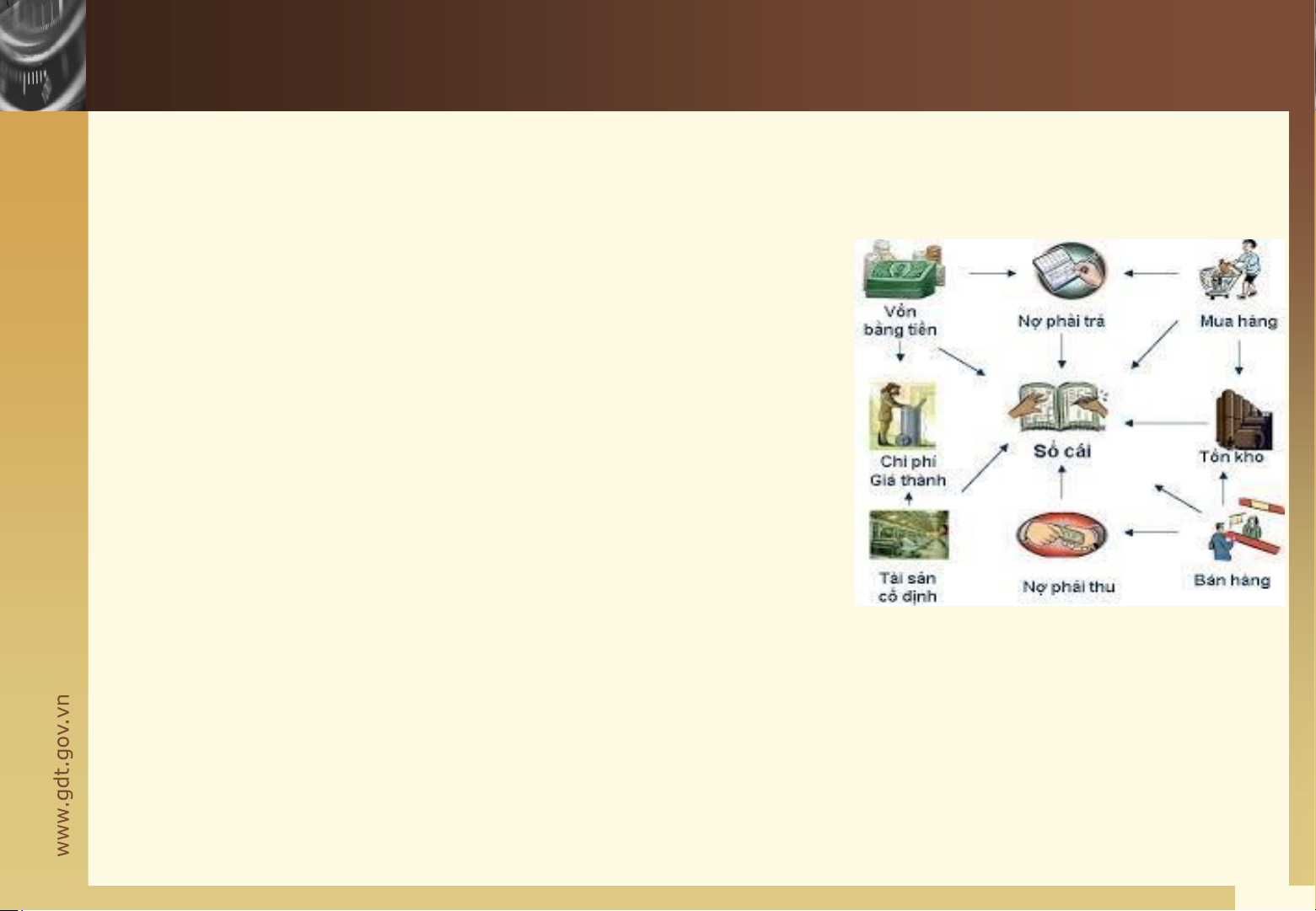

Phân loại sổ kế toán theo nội dung ghi chép trên sổ kế toán Sổ Cái lOMoAR cPSD| 59595715

Mỗi một sổ cái được mở ra để phản

ánh 1 TKKT tổng hợp.

Kết cấu: Theo kiểu 1 bên hoặc 2 bên

Căn cứ ghi sổ: các chứng từ kế toán

Nhận xét: Số lượng Sổ cái phụ

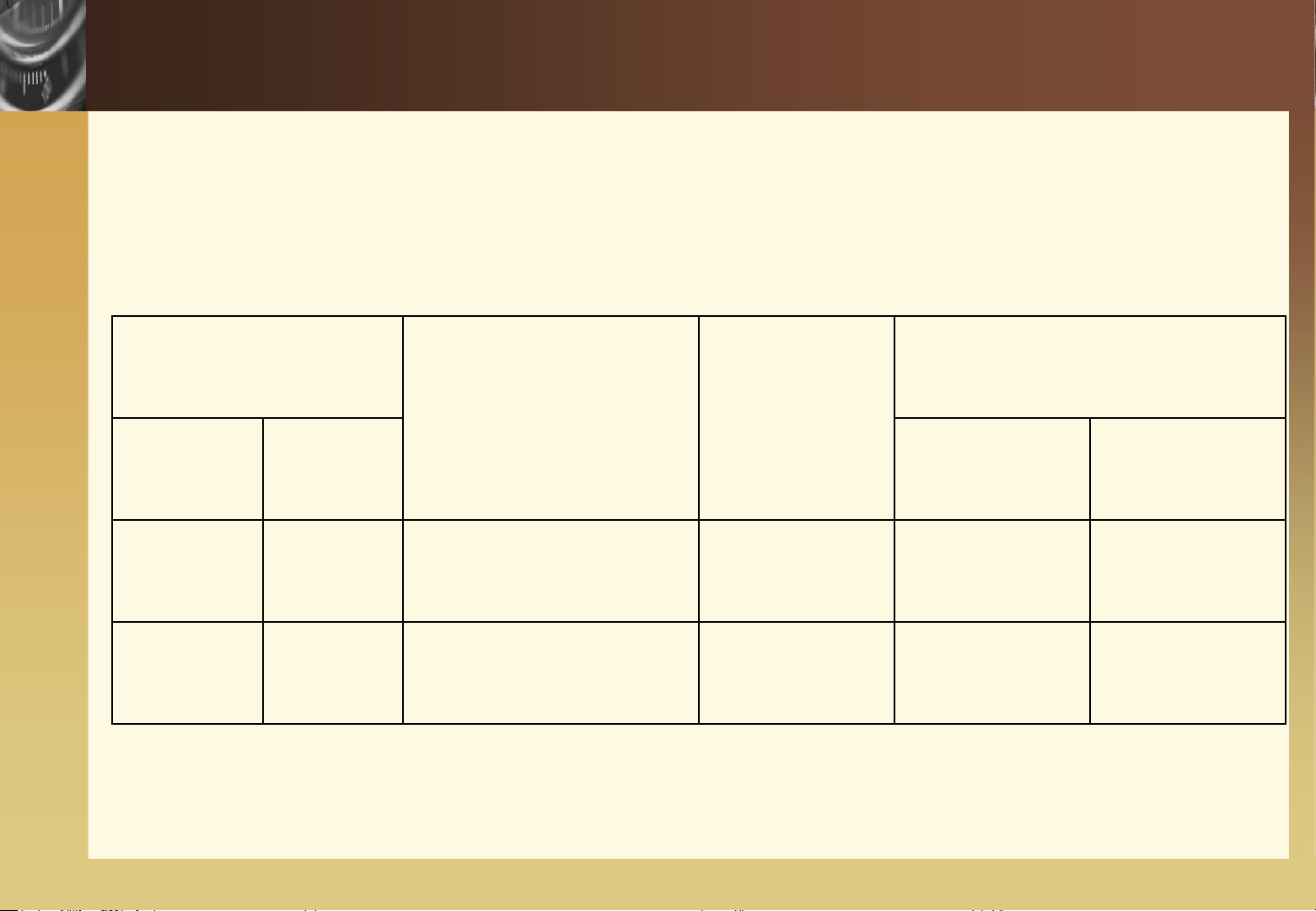

thuộc vào số lượng TKKT tổng hợp lOMoAR cPSD| 59595715 Đơn vị: Chứng từ Diễn giải Tài khoản Số tiền đối ứng

Số hiệu Ngày Nợ Có tháng I/ SDĐK II/ SPS 17

Downloaded by Taj Tjk (tajtjkadv86@gmail.com) lOMoAR cPSD| 59595715 Đơn vị: Cộng phát sinh III/ SDCK

Sổ Cái Tài khoản TM Tháng…/ Quý… năm… Đvt: lOMoAR cPSD| 59595715 Đơn vị: 4.1 SỔ KẾ TOÁN

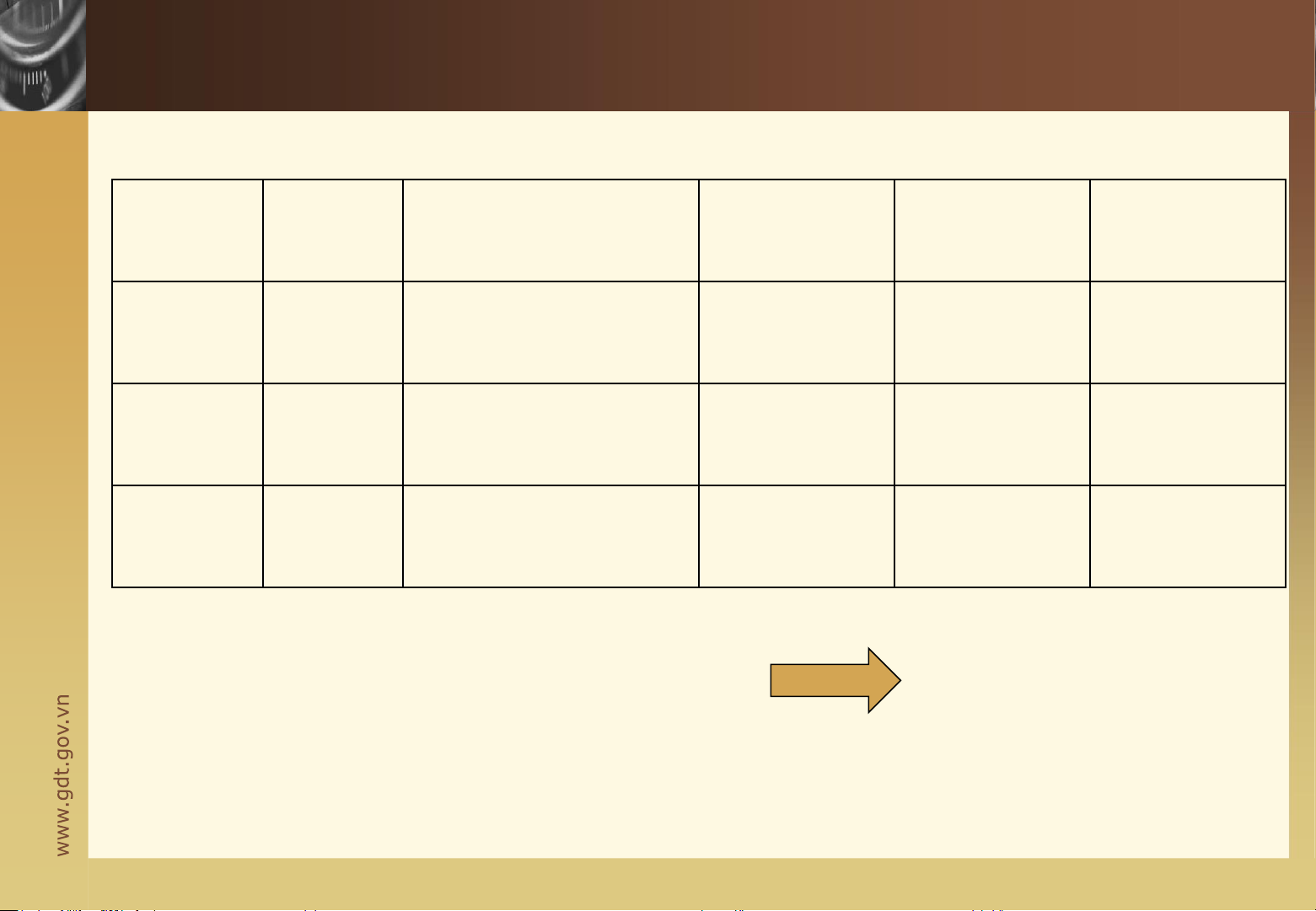

4.1.2 Các loại sổ kế toán Sổ Nhật ký chung lOMoAR cPSD| 59595715 Đơn vị:

Được sử dụng để ghi chép tất cả các NVKTTC xảy

ra trong kỳ theo thứ tự thời gian xảy

ra nghiệp vụ hoặc thời gian nhận được chứng từ.

Từ sổ nhật ký chung ghi vào sổ cái tài

khoản. Nếu ghi vào sổ cái rồi thì đánh

dấu vào cột tham chiếu ( thể hiện là ghi sổ cái rồi)

để tránh bỏ sót và ghi trùng.

Tài liệu liên quan:

-

Các sự kiện xảy ra sau ngày kết thúc kỳ kế toán môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

8 4 -

BÀI TẬP KẾ TOÁN CHƯƠNG 3 - KTTC2: Dự Phòng Giảm Giá Hàng Tồn Kho

26 13 -

Giáo trình Môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

41 21 -

Bài tập tổng hợp Môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

38 19 -

Bài tập Môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

35 18