Chương 6 - Phân tích Báo cáo Tài chính (FIN 3004) - Tài liệu học tập

Chương 6 - Phân tích Báo cáo Tài chính (FIN 3004) - Tài liệu học tập

Môn: Thực tập tốt nghiệp (UFM) 2 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

FIN 3004 – TÀI CHÍNH CÔNG TY CHƯƠNG 6

PHÂN TÍCH BÁO CÁO TÀI CHÍNH 1 TÀI LIỆU HỌC TẬP

• Chương 2, 3, Tài chính doanh nghiệp – Bản dịch

Corporate Finance; Nhà xuất bản kinh tế TP. Hồ Chí Minh (2019).

• Chapter 2, 3, Fundamentals of Corporate Finance;

Stephen A. Ross, Randolph W. Westerfield, Bradford

D. Jordan; 12th Edition; McGraw-Hill (2019). 2 1 NỘI DUNG

6.1. Mục tiêu phân tích BCTC

6.2. Tài liệu trong phân tích BCTC

6.3. Phương pháp phân tích BCTC 6.4. Nội dung phân tích

(Phân tích các tỷ số tài chính) 3

6.1. Mục tiêu phân tích BCTC

Nhà quản trị tài chính công ty; Nhà đầu tư; Nhà tài trợ;

Một số trường hợp khác. 4 2

6.1.1. Mục tiêu phân tích của

Nhà quản trị tài chính công ty

Đánh giá tình hình tài chính công ty trong thời kỳ đã qua;

Định hướng cho các quyết định sắp đến của công ty: quyết

định hoạch định ngân sách vốn, các quyết định cấu trúc

vốn, quyết định quản lý vốn luân chuyển

Tạo cơ sở cho việc lập các kế hoạch tài chính cho tương lai;

Kiểm soát các hoạt động của công ty. 5

6.1.2. Mục tiêu phân tích của nhà đầu tư

Quan tâm cổ tức và giá trị tăng thêm của vốn đầu tư.

Đánh giá khả năng sinh lời, đánh giá các cổ phiếu trên thị trường, triển vọng của công ty. 6 3

6.1.3. Mục tiêu phân tích của nhà tài trợ Quan tâm tài trợ (TT) hay không tài trợ; TT ngắn hạn hay TT dài hạn.

Quan tâm khả năng trả nợ của công ty, liên quan khả năng thanh toán ngắn hạn và khả năng sinh lợi 7

6.1.1. Mục tiêu phân tích của

Các đối tượng khác Khách hàng

Người lao động và công đoàn Các nhà cung cấp Chính phủ Đối thủ cạnh tranh

Các tổ chức hoạt động vì môi trường và cộng đồng địa phương 8 4

6.2. Tài liệu trong phân tích BCTC

Bảng cân đối kế toán Báo cáo thu nhập

Báo cáo lưu chuyển tiền tệ

Thuyết minh báo cáo tài chính 9

• "Big4" gồm: PwC, E&Y, KPMG và Deloitte 10 5

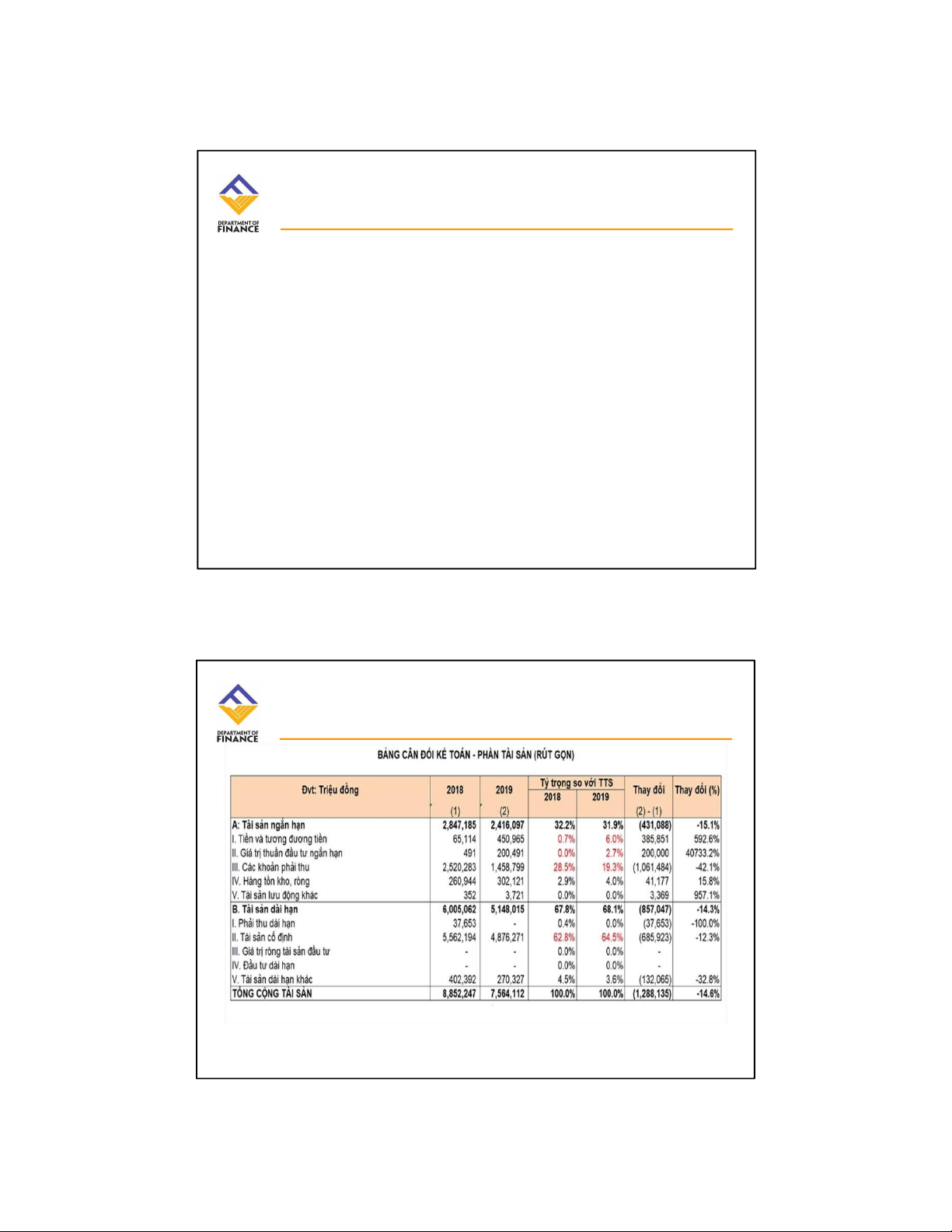

6.2.1. Bảng cân đối kế toán

Thể hiện toàn bộ tài sản do công ty quản lý và việc

cấp vốn cho những tài sản này;

Phản ánh phương trình kế toán:

Tài sản = Nợ phải trả + Vốn chủ sở hữu 11 12 6 13

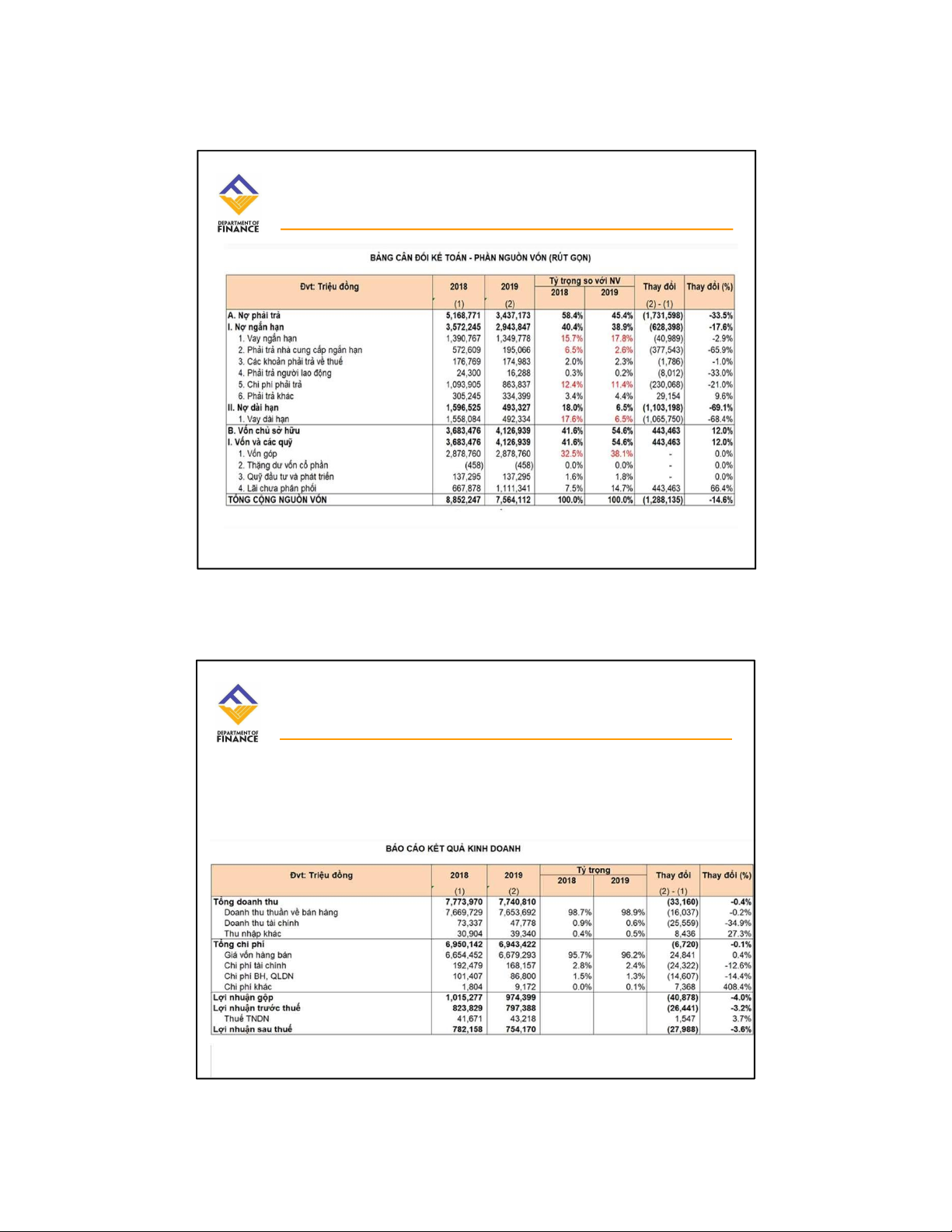

6.2.2. Báo cáo thu nhập/Báo cáo kết quả hoạt động kinh doanh

Phản ánh tổng quát tình hình và kết quả hoạt động

kinh doanh trong một kỳ kinh doanh của công ty. 14 7

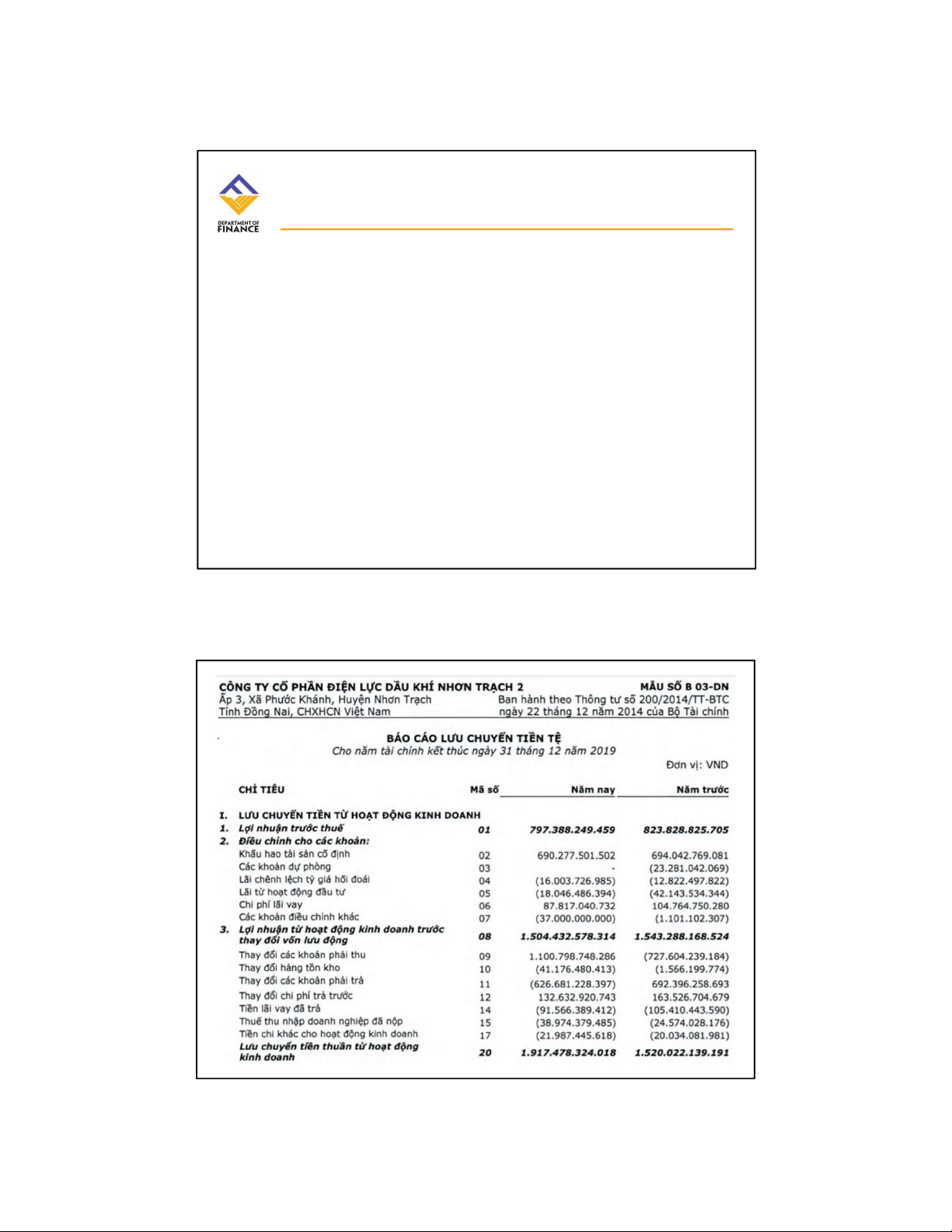

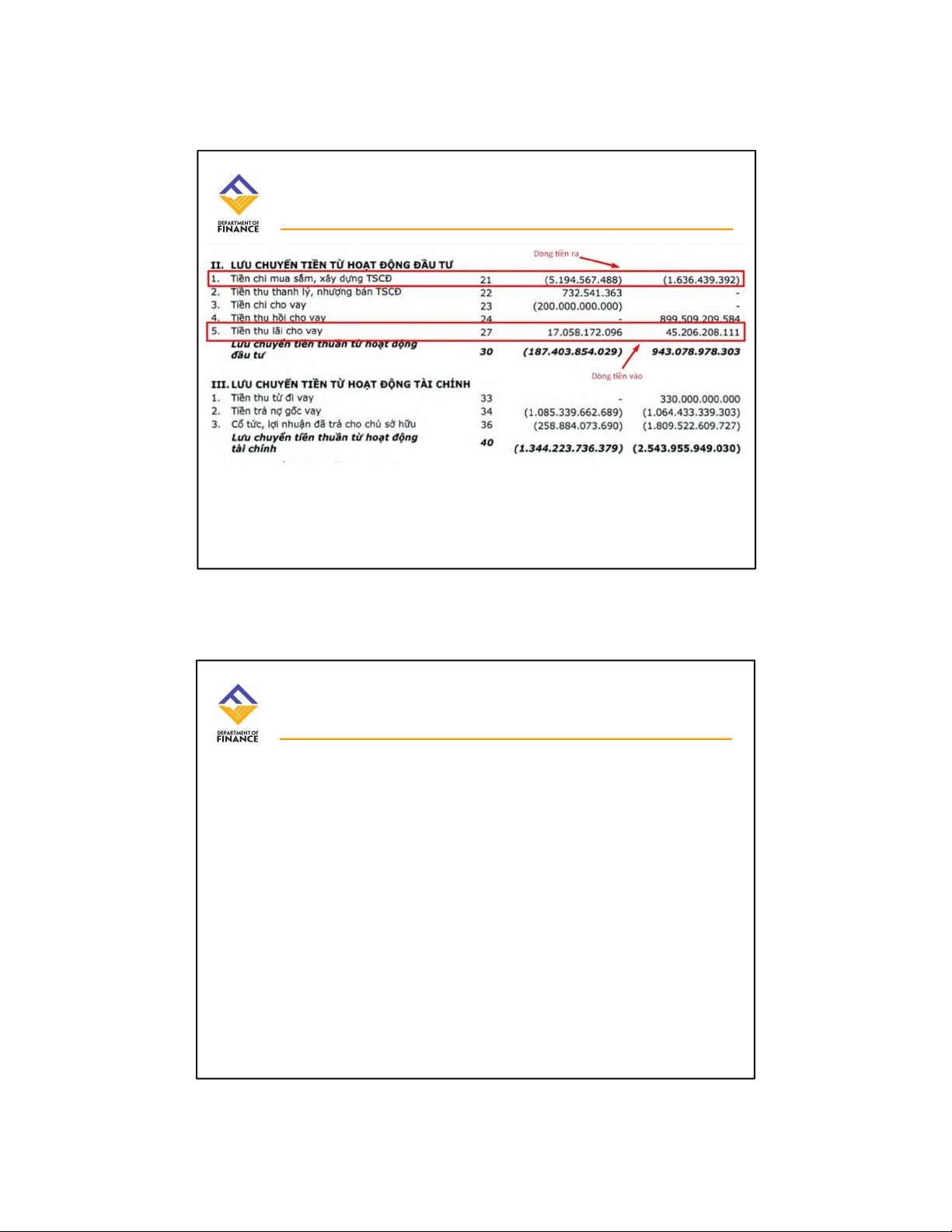

6.2.3. Báo cáo lưu chuyển tiền tệ

Phản ánh việc hình thành và sử dụng dòng tiền

phát sinh theo các hoạt động khác nhau trong kỳ,

cho biết chi tiết dòng tiền thu về và chi ra liên

quan hoạt động kinh doanh, hoạt động đầu tư và

hoạt động tài chính của công ty trong một kỳ. 15 16 8 17

6.2.4. Thuyết minh BCTC

Thuyết minh BCTC cung cấp cho bạn thông tin chi

tiết các thông tin số liệu đã trình bày ở các Bảng

CĐKT, Báo cáo KQKD, Báo cáo LCTT và các

thông tin cần thiết khác theo chuẩn mực kế toán cụ thể. 18 9

Thuyết minh BCTC sẽ bao gồm những nội dung:

• Đặc điểm hoạt động của doanh nghiệp;

• Kỳ kế toán và đơn vị tiền tệ sử dụng trong kế toán;

• Chuẩn mực kế toán và chế độ kế toán áp dụng;

• Các chính sách kế toán áp dụng; 19

• Thông tin bổ sung cho các khoản mục trên Bảng cân đối kế toán;

• Thông tin bổ sung cho các khoản mục trên Báo cáo KQKD;

• Thông tin bổ sung cho các khoản mục trên Lưu chuyển tiền tệ. 20 10

Downloaded by Nguyen Linh (vjt19@gmail.com) 21 22 11 23 24 12 25

6.3. Phương pháp phân tích BCTC

1. Phương pháp so sánh đồng bộ các hệ số

- Hệ số khả năng thanh toán

- Hệ số cơ cấu tài chính

- Hệ số sử dụng các nguồn lực kinh doanh (khả năng hoạt động) - Hệ số sinh lời

- Hệ số đo lường giá trị thị trường 26 13

6.3. Phương pháp phân tích BCTC

2. Phương pháp so sánh theo ngành 27

6.3. Phương pháp phân tích BCTC

3. Phương pháp so sánh theo thời gian

Phân tích theo chiều ngang công ty APPLE INC. Năm 2009 2010 2011 2012 Doanh thu (£m) 42.905 65.225 108.249 156.508 % thay đổi so với năm trước 52,02% 65,96% 44,58% Lợi nhuận ròng (£m) 8.235 14.013 25.922 41.733 % thay đổi so với năm trước 70,16% 84,99% 60,99%

Nguồn: Báo cáo tài chính của Apple Inc. 28 14

6.3. Phương pháp phân tích BCTC

3. Phương pháp so sánh theo thời gian

Phân tích theo chiều dọc công ty APPLE INC. Năm 2010 % 2011 % 2012 % Doanh thu (£m) 65.225 100 108.249 100 156.508 100 Giá vốn

hàng bán 39.541 60,62 64.431 59,52 87.846 56,13

Nguồn: Báo cáo tài chính của Apple Inc. 29

6.4. Nội dung phân tích BCTC

1. Phân tích tổng quát tình hình tài chính

- Sự tăng giảm tổng tài sản

- Sự biến động của nợ phải trả

- Sự tăng trưởng của doanh thu thuần bán hàng, giá

vốn hàng bán, lợi nhuận bán hàng, lợi nhuận sau thuế. 30 15

6.4. Nội dung phân tích BCTC

2. Phân tích các tỷ số tài chính:

Nhóm tỷ số khả năng thanh toán;

Nhóm tỷ số cơ cấu tài chính (khả năng tự chủ tài chính);

Nhóm tỷ số sử dụng các nguồn lực kinh doanh (khả năng hoạt động);

Nhóm tỷ số sinh lời (khả năng sinh lời);

Nhóm tỷ số đo lường giá trị thị trường. 31

6.4.1. Các tỷ số khả năng thanh toán 32 16

6.4.2. Các tỷ số cấu trúc tài chính 33

6.4.3. Các tỷ số khả năng hoạt động 34 17

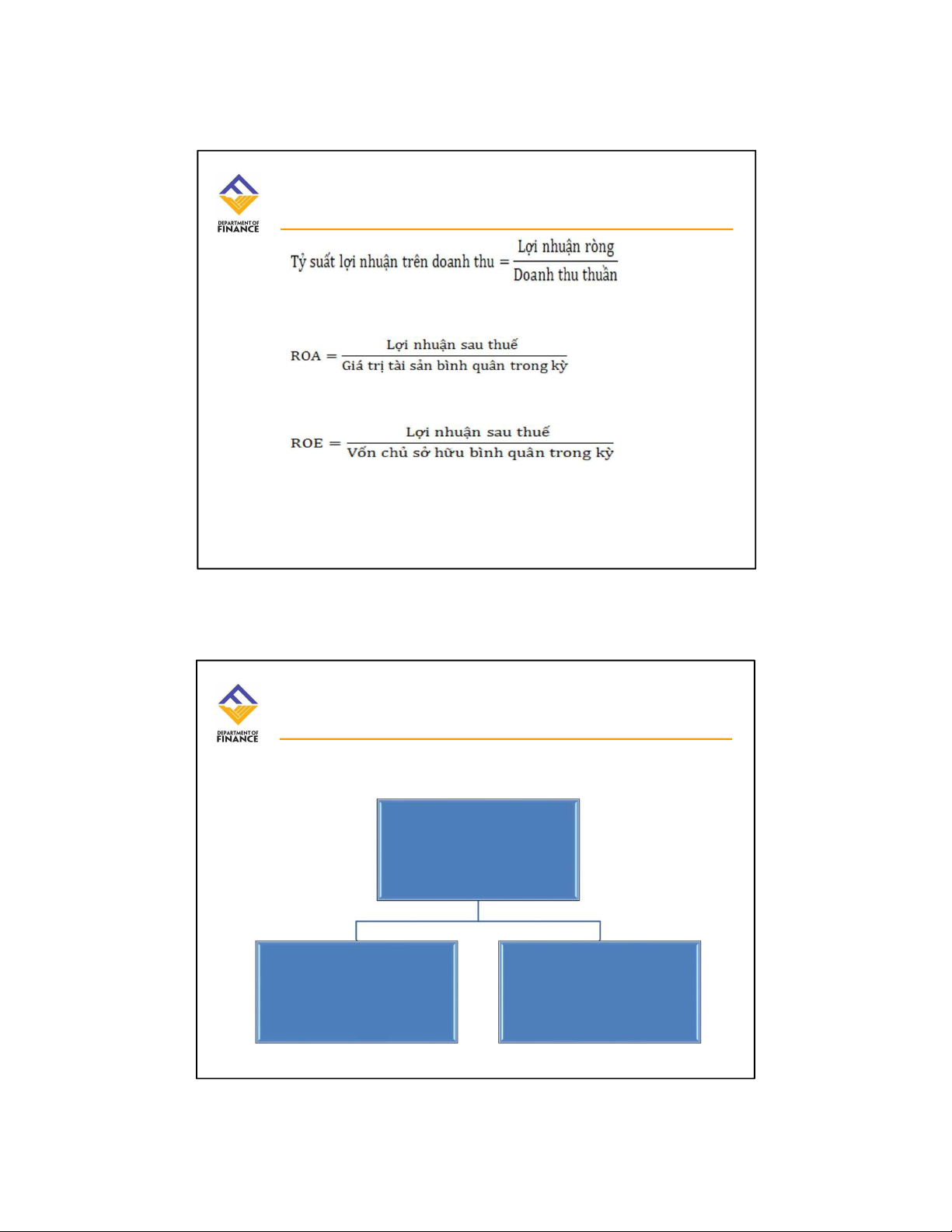

6.4.4. Các tỷ số khả năng sinh lợi 35 Phân tích Du pont Lợi nhuận sau thuế/ Tổng tài sản Lợi nhuận sau thuế/ Doanh X Doanh thu/ thu Tổng tài sản 36 18 Phân tích Du pont ROA Tỷ suất lợi nhuận trên X Hiệu suất sử doanh thu dụng tài sản 37 Phân tích Du pont

Liên kết giữa hệ số khả năng sinh lời và hệ số

sử dụng các nguồn lực.

Chia tỷ suất sinh lời tài sản ROA thành 2

thành phần có thể cung cấp thêm những thông

tin về hoạt động của doanh nghiệp.

Ví dụ có thể gia tăng lợi nhuận bằng cách sử

dụng một cách hiệu quả hơn các nguồn lực. 38 19 Phân tích Du pont Lợi nhuận sau thuế/ Vốn chủ sở hữu Lợi nhuận sau Tổng tài

thuế/ Doanh thu X Doanh thu/ Tổng X tài sản sản/Nguồn vốn chủ sở hữu 39 Phân tích Du pont ROE Tỷ suất lợi nhuận trên doanh thu X Hiệu suất sử dụng tài sản X Hệ số nhân VCSH 40 20