Chương 8 - Tổ chức tài chính trung gian | Bài giảng tài chính tiền tệ

Chương này đề cập đến những vấn đề chung về các TCTCTG như: khái niệm, đặc điểm, chức năng, vai trò, phân loại các TCTCTG, sau đó nghiên cứu chi tiết hơn về các TCTCTG như NHTM, Quỹ tín dụng, công ty bảo hiểm, công ty tài chính, công ty cho thuê tài chính, quỹ đầu tư, quỹ hưu trí, ngân hàng tiết kiệm,... Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 88 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 8: CÁC TỔ CHỨC TÀI CHÍNH TRUNG GIAN

DANH MỤC TỪ VIẾT TẮT

NHTM: Ngân hàng thương mại

KTTT: Kinh tế thị trường

NHTW: Ngân hàng trung ương

TTTC: Thị trường tài chính

TCTCTG: Tổ chức tài chính trung gian

TTCK: Thị trường chứng khoán

GIỚI THIỆU CHƯƠNG

Chương này đề cập đến nhữ ấ ng v n ề

đ chung về các TCTCTG như: khái niệm, đặc điểm,

chức năng, vai trò, phân loại các TCTCTG, sau đó nghiên cứu chi tiết hơn về các TCTCTG như

NHTM, Quỹ tín dụng, công ty bảo hiểm, công ty tài chính, công ty cho thuê tài chính, quỹ đầu tư,

quỹ hưu trí, ngân hàng tiết kiệm,…

TÌNH HUỐNG KHỞI ĐỘNG

Ông Việt đang ngồi uống nước xem ti vi trong nhà thì bỗng nghe tiếng ông Nam gọi.

Ông liền lật đật chạy ra mở cửa, rồi mời ông Nam vào nhà. Vừa ngồi xuố ế ng gh ông Nam đã cất giọng:

- Ông ơi, tôi vừa nghe trên bản tin tài chính nói về các tổ chức trung gian tài chính, ông

có biết các tổ chức đấy là gì? Hoạt động như thế nào không?

- Tôi cũng không rõ đâu ông ạ, nhưng con Thương nhà tôi học năm 2 Khoa Tài chính - Ngân hàng, Đại ọc h

Thương mại, chắc chắn là biết rất rõ. Thế cụ thể ông muốn biết về ấn v đề gì

để tôi hỏi cháu nó cho?

- Thì tôi muốn biết tổ chức tài chính trung gian là gì? Các tổ chức này có những đặc điểm

gì? Chức năng và vai trò của chúng đối với nền kinh tế - xã hội? Trong nền kinh tế hiện nay có

những loại hình tổ chức tài chính trung gian nào? Các hoạt ộ

đ ng cụ thể của từng loại tổ chức tài chính trung gian?

- Vâng, ông đợi tôi ghi lại rồi tôi gọi điện hỏi cháu nó cho nhé! MỤC TIÊU

- Biết được khái niệm, các ặ

đ c điểm cơ bản, các cách phân loại, chức năng, vai trò của các TCTCTG;

- Nắm được khái niệm, lịch sử hình thành, chức năng, vai trò và các hoạt ộ đ ng kinh doanh của NHTM;

- Hiểu được khái niệm và các hoạt động cơ bản c a các TCTC phi ngân hàng; ủ

- Từ đó, chỉ ra được được sự khác biệt cơ bản giữa NHTM với các TCTC phi ngân hàng và giữa các t

ổ chức tài chính phi ngân hàng với nhau. NỘI DUNG

8.1. Tổng quan về các tổ chức tài chính trung gian

8.1.1. Khái niệm và đặc điểm của các TCTCTG a. Khái niệm

Tổ chức TCTG là những tổ chức thực hiện huy động ngu n ti ồ ền c a nh ủ

ững người có vốn

nhàn rỗi để cung c p cho nh ấ ững người c n v ầ n. ố

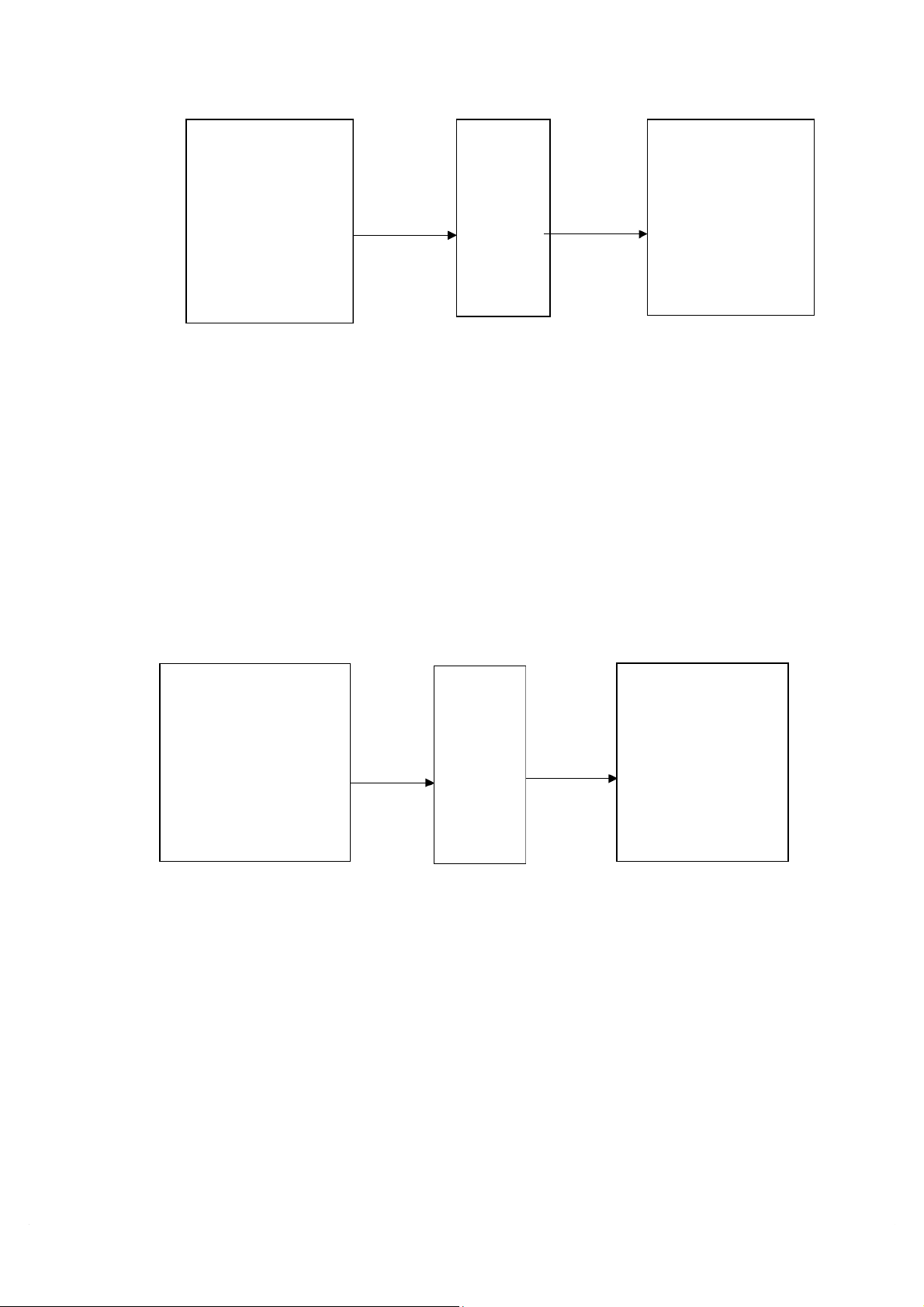

Nhóm người có TỔ Nhóm người cần vốn nhàn rỗi CHỨC vốn - Hộ gia đình, cá TÀI - T ổ chức kinh tế nhân - Nhà nước CHÍNH - Các tổ chức XH. - Hộ gia đình, cá TRUNG - T ổ chức kinh tế nhân - Nhà nước GIAN - Các t ổ chức XH

Như vậy, các TCTCTG chính là cầ ố

u n i giữa một bên cung vồn và m t bên là c ộ ầ ề u v vốn, trong đó:

- Nhóm người có vốn nhàn rỗi: chủ thể cung ứ ố ng v n nhiề ấ u nh t cho các TCTCTG chính

là các Hộ gia đình, cá nhân,

- Nhóm người cần vốn cu i cùng: ch ố

ủ thể cần vốn nhiều nhất chính là các tổ chức kinh tế.

b. Đặc điểm

Trong nền kinh tế thị trường, có rất nhiều TCTCTG, tuy nhiên nhìn chung các TCTCTG

đều có các đặc điểm chung sau đây:

- Các TCTCTG là các cơ sở kinh doanh tiền tệ và giấy tờ có giá.

Xét về khía cạnh này, có thể mô tả hoạt động của các TCTCTG theo sơ đồ sau:

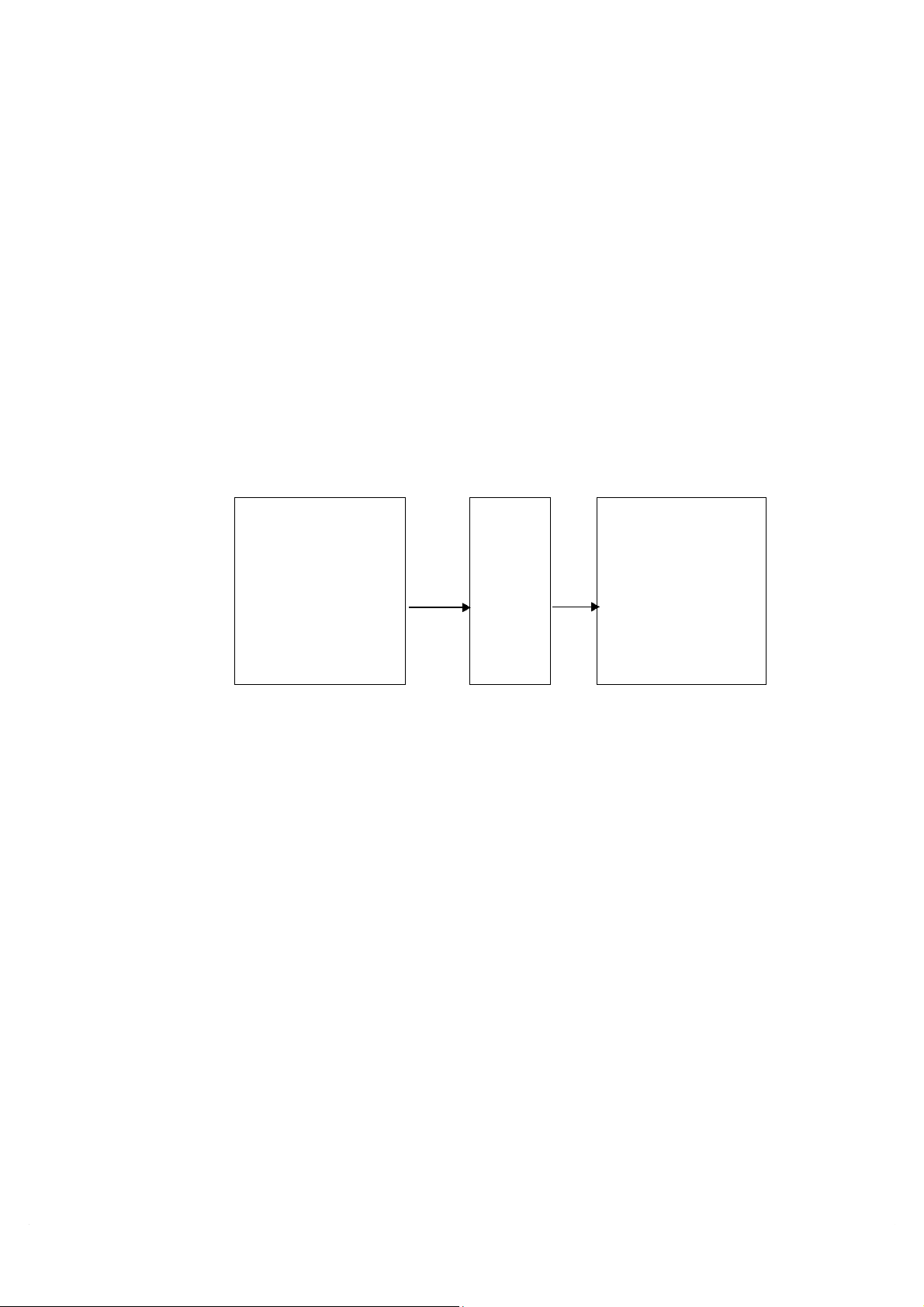

Các yếu tố đầu vào TỔ Các dị ụ đầ ch v u ra - Nhận tiền gửi tiết - Nhà cửa, máy móc, CHỨC kiệm trang thiết bị, phương TÀI - Cho vay tiệ CHÍNH n... - Các dịch vụ tài - V TRUNG ốn bằng tiền chính khác - Ngư GIAN

ời lao động

- Tiến trình tạo ra các đầu ra của các TCTCTG gồm 2 giai đoạn: huy động ngu n ti ồ ền

của những người có vốn tạm thời nhàn rỗi (các TCTCTG phát hành các loại tài sản tài chính,

như trái phiếu, kỳ phiếu, chứng chỉ tiền gửi tiết kiệm, tài khoản thanh toán, để thu hút tiền nhàn rỗi trong xã h i) ộ ; chuyển số ố v n tiết kiệm à

n y cho những người cần vốn (Các TCTCTG mua lại

các loại tài sản tài chính do các đơn vị cần vốn phát hành, như: thương phiếu, trái phiếu, các hợp

đồng tín dụng, hợp đồng bảo hiểm,...).

- Các TCTCTG đảm nhận những hoạt động trung gian như: Trung gian mệnh giá, trung gian r i ro ng ủ ầm, trung gian k h

ỳ ạn, trung gian thanh khoản, trung gian thông tin.

8.1.2. Chức năng của các TCTCTG.

- Chức năng tập trung vốn:

Các TCTCTG tiến hành huy động các ngu n ti ồ ền nhàn r i trong n ỗ ền kinh tế hình thành

các quỹ tiền tệ tập trung. Phương thức huy độ ốn đượ ng v c sử ụ d ặ

ng ho c theo thể thức tự nguyện, hoặc theo thể thức ắ

b t buộc. Theo hình thức tự nguyện, các TCTCTG đưa ra các mức lãi suất phù hợp để thu hút v

ốn nhàn rỗi. Còn theo hình thức ắt

b buộc, trong một số tình ống hu thông

qua cơ chế điều hành lãi suấ ủ

t Chính ph can thiệp lãi suất huy độ ố ng v n của các TCTCTG.

Với chức năng này, các TCTCTG sẽ đem lại lợi ích cho mình và cho những người có

khoản tiền tiết kiệm, để dành.

- Chức năng cung ứng vốn cho nền kinh tế:

Tiền vốn được huy động từ những người có vốn là để thực hiện mục tiêu cung ứ ố ng v n

cho những người cần nó. Trong nền KTTT, người cần vốn là các doanh nghiệp, Chính phủ, các

tổ chức cá nhân trong nước và ngoài nước.

Với chức năng này các TCTCTG sẽ đáp ứng chính xác, đầ ủ

y đ và kịp thời nhu cầu tài trợ

vốn cho các tổ chức và cá nhân. Ngoài việc mang lại lợi ích cho chính các TCTCTG, chức năng

này còn mang lại lợi ích cho những người cần v n trong n ố ền kinh tế.

- Chức năng kiểm soát:

Các TCTCTG thực hiện chức năng kiểm soát ằm nh

giảm tới mức tối thiểu vấn đề lự a

chọn đối nghịch và rủi ro đạo đức do tình trạng thông tin bất cân xứng gây ra; yêu cầu c a ch ủ ức

năng này là các TCTCTG phải thường xuyên hoặc đị ỳ

nh k kiểm soát trước, trong và sau khi

cung ứng vốn cho khách hàng.

8.1.3 Vai trò của các TCTCTG

a. Chu chuyển các ngu n v ồ n trong n ố

ền kinh tế hay nói cách khác là chu chuyể ồ n ngu n

lực tài chính từ nơi thừa đến nơi thiếu. Trong bối cả ộ

nh h i nhập, các TCTCTG không chỉ là kênh

chuyển tải nguồn lực tài chính từ các chủ thể thừa vốn đến các chủ thể thiếu vốn trong nước mà

còn là kênh chuyển tải nguồn lực tài chính từ những nhà đầu tư quốc tế đến những người đi vay quốc tế.

Trong nền KTTT, các TCTCTG có thể huy động các nguồn tiền thông qua các kênh: Kênh huy độ ốn đầu tư ở ng v

trong nước và kênh huy độ ốn đầu tư từ ng v nước ngoài.

- Huy động vốn đầu tư ở trong nướ

c: Các TCTCTG có thể thực hiện:

+ Một là, huy động vốn đầu tư trong nước thông qua các dịch vụ đầu ra, cụ thể: Các TCTCTG khai thác các nguồ ố

n v n tiết kiệm trong xã hội thông qua việc triển khai các dịch vụ đầu ra mà chủ yế

u là phát hành các sản phẩm tài chính như kỳ phiếu, các chứng chỉ tiề ử n g i tiết

kiệm, hợp đồng bảo hiểm,… với nhiều k h ỳ ạn khác nhau.

Mỗi kênh đầu tư đều có những ưu và nhược điểm nhất ịnh. đ

Tuy nhiên, kênh đầu tư qua

các TCTCTG có ưu điểm n i

ổ bật là: Chi phí giao dịch thấp, độ an

toàn cao, rủi ro ít, do đó các

TCTCTG sẽ có ưu thế trong quá trình đánh giá và chọn lựa đầu tư vốn của các nhà đầu tư. Song,

nếu như môi trường kinh tế vĩ mô không ổn định, TTTC à

v các công cụ tài chính yếu kém thì

các TCTCTG khó mà phối hợ à

p v chuyển tải nhanh ch ng ngu ó n v ồ

ốn tiết kiệm của khu vực dân

cư cho các tổ chức và cá nhân cầ ố n v n.

+ Hai là, các TCTCTG thực hiện huy độ ốn đầu tư qua thị ng v trườ ốn trong nướ ng v c

Với sự chuyên môn hóa về mua á b n các loại chứ á

ng kho n, TTCK được xem như một cơ

sở hạ tầng tài chính để các TCTCTG thực hiện chính sách huy động vốn của các nhà đầu tư

thông qua việc phát hành các loại chứng khoán như cổ phiếu, trái phiếu,… trên TTCK.

- Huy động vốn đầu tư từ nước ngoài: Các TCTCTG sẽ huy độ ốn ng v đầu tư nước ngoài qua các hình thức sau: + Một là, tiế ậ p nh ồ n ngu ố n v ỗ

n h trợ phát triển chính thức (ODA) ể đ thực hiện cho vay

theo các chương trình tín dụng chỉ định của các nhà tài trợ nước ngoài. Nguồ ố n v n ODA có ưu điểm là chi phí sử ụ

d ng thấp và quy mô vốn lớn, nhưng lại có nhược điểm là bên tiế ậ p nh n

nguồn vốn này phải chấp nhận những điều kiện và ràng buộc khắt khe về thủ tục chuyển giao vốn. + Hai là, huy độ ốn đầu tư qua thị ng v trườ ốn quố ng v c tế

Ưu điểm của kênh này là mở ra

cho các TCTCTG trong nước một thị trường huy động

vốn rộng lớn. Tuy nhiên, việc tìm kiếm vốn trên TTTC ố

qu c tế vẫn có nhiều khó khăn và thách

thức, đặc biệt là các tiêu chuẩn tín nhiệm chặt chẽ đặt ra đối với các chứng khoán để được chấp

nhận giao dịch tại các TTTC quốc tế. Việc phát hành trái phiếu quốc tế đòi hỏi các TCTCTG

phải tuân thủ các thông lệ quố

c tế, những thủ tục này thường rất phức tạp, gây ra nhiều trở ngại

trong việc tiếp cận kênh huy động này.

Trên cơ sở huy động được các nguồn tài chính từ ổ

các t chức và các cá nhân trong nền

kinh tế, các TCTCTG sẽ chuyển ngu n v ồ

ốn này đến những nơi cần vốn thông qua các hình thức

cho vay, chiết khấu các giấy tờ có giá, bảo lãnh, cho thuê tài chính, cung cấp các dịch vụ tài

chính, hoặc thực hiện các hoạt động đầu tư,... Từ đó, góp phầ ệu quả n nâng cao hi c a cá ủ c nguồn vốn trong nền kinh tế.

Như vậy, các TCTCTG chính là cầ ố

u n i trung gian giữa những người có nhu cầu sử ụ d ng

tạm thời các nguồn tài chính với những người có khả năng cung ứng chúng. b. Khắc ph c tình ụ tr ng b ạ t cân x ấ

ứng thông tin trên TTTC.

+ Tình trạng thông tin bất cân ứng x là tình trạ ảy ng x

ra khi một trong các bên giao dịch

có ít thông tin hơn bên kia về đố

i tượng giao dịch, khiến cho việc ra quyết định không chính xác. + Trên TTTC, vấn đề th

ông tin bất cân xứng được thể hiện cụ thể đó là: Trong một tiến

trình giao dịch vốn, người cầ ốn n v bao giờ cũng

nắm rõ thông tin về mức độ rủi ro và tỷ suất

sinh lời của dự án đầu tư mà anh ta đang tiến hành hơn là ngườ i cung cấ ố p v n.

Tình trạng thông tin bất cân xứng sẽ làm nảy sinh hai vấn đề làm cho người có vốn không sẵn lòng cung cấ ốn c p v

ho người cần vốn, đó là: lựa chọn đối nghịch (xảy ra trước khi thực hiện giao dịch v n) và r ố

ủi ro đạo đức (xảy ra sau khi giao dịch vốn đã được thực hiện).

Chính sự tồn tại của các TCTCTG là để giải quyết mâu thuẫ ề n v thông tin bất cân xứng

và hai vấn đề liên đới là lựa ch i ngh ọn đố

ịch và rủi ro đạo đức, vì:

- Các TCTCTG chuyên môn hoá trong việc đánh giá rủi ro tiềm năng của người đi vay.

- Họ có thể tiếp cận các thông tin cá nhân của người xin vay (như trạng thái tài khoản tiền

gửi, thu nhập, tài sản, nợ phải trả,..) và kiểm soát được nhữ

ạt động đầu tư của người đi vay. ng ho c. Góp ph n gi ầ m chi phí giao d ả ịch của xã hội.

Chi phí giao dịch của XH là chi phí về tiền bạc và thời gian để thực hiện giao dịch tài

chính. Một trong các yếu tố quan trọng c a chi ủ

phí giao dịch là chi phí nghiên cứu, thẩm ịnh, đ

đánh giá để đưa ra quyết định đầu tư. Ngoài ra, còn có một số chi

phí khác như: chi phí tìm kiếm

đối tượng, chi phí hoa hồng môi giới, chi phí thẩm định, chi phí thu hồi khoản vay…

Như vậy, nếu không có các TCTCTG, người vay vốn sẽ phải bỏ ra nhiều thời gian và

tiền bạc để tìm người cho vay vốn với mức lãi suất hợp lý. Còn đối với người tiết kiệm, để quyế t định cho vay, họ cũng

cần phải trải qua hai công đoạn: tìm người cầ ốn n v đáng tin cậy và thiết

lập hợp đồng vay vốn chặt chẽ. Để thực hiện các hoạt ộ

đ ng này, đòi hỏi người tiết kiệm cũng

phải bỏ ra một lượng chi phí (về tiền bạc và thời gian) nhất định.

Như vậy, rõ ràng sự ra đời của các TCTCTG đã góp

phần làm giảm chi phí giao dịch

mang lại lợi ích cho cả người đi vay và ngườ i tiết kiệm. Bởi lẽ:

- Các TCTCTG có ưu thế tạo ra lợi thế kinh tế về quy mô thông qua việc tập trung những

quỹ tiền tệ có quy mô nhỏ của từng tổ chức, cá nhân tiết kiệm và đa dạng hóa các nghiệ ụ p v sử dụng v n. ố

- Bên cạnh đó, những hoạt ộ

đ ng này của các TCTCTG được thực hiện bởi một ộ đ i ng ũ

cán bộ có trình độ chuyên môn cao.

Với những lợi thế đó, các TCTCTG đã làm cho các giao dịch tài chính riêng lẻ của từng

cá nhân, tổ chức được thực hiện dễ dàng với chi phí thấp. Từ đó làm giảm chi í ph giao dịch của xã hội.

d. Góp ph n nâng cao hi ầ ệu qu kinh t ả

ế và chất lượng cuộc s ng xã h ố i. ộ

Cùng với vai trò khơi thông các nguồn vốn trong nền kinh tế - xã hội, các TCTCTG sẽ

mang lại lợi ích cho cả người tiết kiệm và người đi vay. Qua đó, góp phầ ệu n nâng cao hi quả

kinh tế và chất lượng cuộc sống xã hội.

+ Đối với người tiết kiệm: Bằng việc tập trung nguồ ố

n v n nhàn rỗi của những người tiết

kiệm, biến nó thành đồng vốn sinh lời, sự tồn tại của các TCTCTG khắc phục những khó khăn

mà vốn dĩ từng người tiết kiệm thườ ặ ng g ả

p ph i khi thực hiện đầu tư trực tiếp; các TCTCTG còn

tạo ra kinh tế quy mô và đa dạng hóa các sản phẩm tài chính từ đó phân tán r i ro c ủ ho những người tiết kiệm.

+ Đối với người vay vốn: Thông qua các nghiệ ụ

p v cụ thể, các TCTCTG đã đem lại lợi

ích cho người vay vốn trên các khía cạnh: làm giảm chi phí giao dịch; gắn kết chặt chẽ nhu c ầu

của người tiết kiệm và người đi vay; chuyển hoá ngu n v ồ n ti ố

ết kiệm ngắn hạn để đáp ứng nhu

cầu vay vốn dài hạn c a các doanh nghi ủ

ệp; đa dạng hoá các sả ẩm n ph

tài chính với nhiều loại

quy mô và kỳ hạn khác nhau; tạo điều kiện cho các doanh nghiệp có quy mô nhỏ tiếp cận để vay vốn.

8.1.4. Phân loại TCTCTG * Căn cứ ạ

vào ph m vi cung ứng các dịch vụ ngân hang.

Theo tiêu thức phân loại này, các TCTCTG được chia làm hai nhóm:

- Ngân hàng: Là TCTCTG thực hiện toàn bộ ạ ho t ộ

đ ng ngân hàng và các hoạt đ ng kinh ộ doanh khác có liên quan.

Hoạt động ngân hàng là hoạt ộ

đ ng kinh doanh tiền tệ và dịch v ụ ngân hàng với n i dung ộ

thường xuyên là nhận tiề ửi, cho vay và cung ứ n g ng dịch vụ thanh toán.

- Tổ chức tài chính phi ngân hàng: Là loại hình TCTCTG không hội ủ đ các điều kiện để trở thành ngân hàng.

* Căn cứ vào đặc điể

m hoạt động.

Theo tiêu thức phân loại này, các TCTCTG được chia thành các loại hình sau:

- Ngân hàng thương mại: Đây là TCTCTG thực hiện hoạt động kinh doanh tiền tệ và dịch

vụ ngân hàng. Các NHTM thu hút vốn thông qua những khoản tiền gửi có thể phát séc, tiền gửi

tiết kiệm và các khoản tiền gửi có kỳ hạn. Sau đó ngân hàng sử ụ d ng nguồ ốn n v này để cho vay

hoặc để mua trái phiếu Chính phủ. Đây là trung gian tài chính chủ yếu nhất ở bất kỳ quốc gia nào,

là nơi mà các tổ chức, đơn vị và cá nhân thường xuyên giao dị ch nhất.

- Quỹ tín dụng: TCTCTG này thường hoạt động có tính chất tương trợ như là một hợp tác

xã, được tổ chức xung quanh một nhóm xã hội đặc biệt, các thành viên của ỹ qu là ững nh người

lao động trong các công ty. Trung gian tài chính này huy độ ốn ng v bằng cách nhận tiề ử n g i ể đ

tiến hành cho vay. Thông thường, các quỹ tín dụng cung cấp các món vay quy mô nhỏ.

- Công ty bảo hiểm: Các công ty bảo hiểm là TCTCTG thực hiện việc huy động vốn bằng

cách bán các hợp đồng bảo hiểm, thu phí bảo hiểm, sau đó sử ụ d ng vốn để đầ u tư vào các tài sản

tài chính như trái phiếu, cổ phiếu, các món vay thế chấp hoặc các món vay khác ít rủi ro để sinh

lời. Và từ những tài sản này, các công ty bảo hiểm có thể sử

dụng để thanh toán, bồi thường tổn

thất cho những rủi ro thuộc phạm vi bảo hiểm theo hợp đồng đã bán.

- Công ty tài chính: Công ty tài chính là TCTCTG được thành lập dưới dạng m t ộ công ty

trách nhiệm hữu hạn hoặc công ty cổ phần. Khác với NHTM, công ty tài chính không được nhận

tiền gửi thường xuyên dưới dạng tiền gửi không kỳ hạn của khách hàng, không thực hiện các

nghiệp vụ trung gian thanh toán. - gi

Công ty cho thuê tài chính: Trên thế ới, công ty cho thuê tài chính là một loại hình của

công ty tài chính kinh doanh. Tuy nhiên, ở Việt Nam theo Luật các tổ chức tín dụng 2010, lại

công nhận công ty cho thuê tài chính và công ty tài chính là 2 tổ chức tài chính phi ngân hàng độc lập.

Công ty cho thuê tài chính là TCTCTG thực hiện dịch vụ cho

thuê tài chính, là một dịch

vụ tín dụng trung và dài hạn thông qua tài sản cho thuê.

- Ngân hàng đầu tư: Chức năng chủ yếu của ngân hàng đầu tư là giúp các DN, Chính phủ huy độ ốn ng v thông qua ứng kho phát hành ch

án. Các ngân hàng đầu tư còn hỗ trợ việc hợp nhất

giữa các công ty hoặc giúo một công ty này mua lại một công ty khác.

- Các loại quỹ đầu tư: Đây là những TCTCTG thực hiện việc huy động vốn của các nhà

đầu tư thông qua việc phát hành chứng chỉ quỹ đầu

tư và dùng số tiền thu được để đầu tư góp

vốn kinh doanh hoặc đầu từ vào các loại chứng khoán khác như cổ phiếu, trái phiếu,...

- Ngân hàng tiết kiệm: Là các TCTCTG được thành lập với mục đích huy động các

khoản tiền tiết kiệm của các cá nhân trong xã hội. Chủ nhân của các ngân hàng tiết kiệm cũng

chính là những người gửi tiền tiết kiệm. Phương thức hoạt ộ

đ ng của ngân hàng tiết kiệm mang

tính tương trợ là chủ yếu,

chứ không như NHTM là nhằm mục đích kinh doanh là chính.

- Các hiệp hội tiết kiệm và cho vay: Nguồn vốn chủ yếu của các hiệp hội này là các

khoản tiền gửi thanh toán, tiền gửi tiết kiệm và tiền gửi có kỳ hạn. Phần còn lại thì vay từ các

nguồn khác và vay của chính quyền địa phương hay trung ương. Tiền vốn thu được chủ yếu để

cho vay bất động sản (chủ yếu là nhà ở) với thời hạn dài. Bên cạnh đó, các hiệp hội tiết kiệm và

cho vay cũng được phép cung cấp các khoản thanh toán, cho vay tiêu dùng và các hoạt ộ đ ng khác giống như NHTM.

- Quỹ hưu trí: Đây là các trung gian tài chính huy n

độ g vốn bằng cách nhận đóng góp từ

người tham gia, sau đó đầu tư để sinh lời. Tiền sẽ đượ ả

c tr lại cho các thành viên của ỹ qu dướ i

hình thức tiền hưu trí.

- Ngân hàng chính sách: Ngân hàng chính sách là ngân hàng của Nhà nước, hoạt đ ng ộ không vì mục tiêu lợi ận, nhu

mà phục vụ cho các đối tượng khách hàng theo chính sách ưu tiên

của Nhà nước. Ở Việt Nam, ngân hàng chính sách có Ngân hàng chính sách xã hội và Ngân hàng phát triển Việt Nam.

Ngoài các TCTCTG như đã nêu, hiện nay ở một số nước trên t ế h giới còn công nhận

công ty chứng khoán là TCTCTG, tuy nhiên theo Luật các Tổ chức tín dụng 2010 ở Việt Nam

thì công ty chứng khoán không được công nhận là TCTCTG do NHNN quản lý, cấp phép.

* Căn cứ vào mức độ thực hiện chức năng trung gian các TCTCTG được chia thành:

- Các tổ chức nhận tiền gửi: Đây là các TCTCTG ạ ho t đ ng ch ộ

ủ yếu và thường xuyên là

nhận tiền gửi từ các tổ chức và cá nhân, sau đó sử dụng ngu n v ồ

ốn này để cho vay. Thuộc các tổ chức nhận tiề ử

n g i gồm có: Các NHTM; Các quỹ tín d ng; Các h ụ iệ ộ

p h i tiết kiệm và cho vay;

Các ngân hàng tiết kiệm.

- Các tổ chức tiết kiệm theo hợp đồng: Các tổ chức này thu nhận vốn theo định kỳ trên cơ

sở các hợp đồng thoả thuậ ới

n v khách hàng và đầu tư chúng vào thị trường vốn dưới các loại tài

sản tài chính dài hạn. Các tổ chức tiết kiệm theo hợp đồng bao gồm: Các công ty bảo hiểm; Các quỹ hưu trí.

- Các tổ chức trung gian đầu tư: Các tổ chức trung gian đầu tư thực hiện huy động vốn

trên thị trường rất đa dạng bằng cách phát hành các loại chứng từ có giá nh

ư: tín phiếu, trái phiếu,

sau đó mua danh mục đầu tư trên TTTC. Đặc trưng của các tổ chức này là huy độ ố ng v n trung và

dài hạn để đầu tư vào những lĩnh vực chuyên môn mà ọ

h có lợi thế để giảm áp lực cạnh tranh từ

phía ngân hàng. Các tổ chức trung gian đầu tư bao gồm: Ngân hàng đầu tư; Các loại quỹ đầu tư;

Các công ty tài chính; Các công ty cho thuê tài chính.

8.2. MỘT SỐ TỔ CHỨC TÀI CHÍNH TRUNG GIAN Ủ CH YẾU TRONG NỀN KINH TẾ 8.2.1. Ngân hàng

8.2.1.1 Quá trình ra đời và phát triển của NHTM.

* Khái niệm: NHTM là một tổ chức kinh doanh trong lĩnh vực tiền tệ - tín dụng với hoạt

động thường xuyên là nhận tiền gửi, cho vay và cung cấp các dịch vụ ngân hàng cho nền kinh tế quốc dân.

Như vậy, NHTM cũng là một doanh nghiệp kinh doanh nhưng có khác biệt với các DN khác ở chỗ lĩnh vự ủa

c kinh doanh c nó là lĩnh vực tiền tệ- tín dụng (là một lĩnh vực kinh doanh

đặc biệt). Các NHTM thực hiện tập trung các ng ồ u ố

n v n tạm thời nhàn rỗi trong nền kinh tế bằng cách huy động tiề ửi, n g

hoặc phát hành giấy tờ có giá…, sau đó dùng nguồ ốn n v đó để

cung ứng vốn cho các chủ thể khác trong nền kinh tế xã hội thông qua hình thức cho vay hoặc

đầu tư. Ở các quốc gia khác nhau, tùy theo vào sự phát triển của mình, các quốc gia sẽ quy định

các hoạt động và dịch vụ mà ngân hàng được phép cung cấp. Ở Việt Nam, theo Văn bản hợp

nhất số 07/VBHN-VPQH 2017 Luật các Tổ chức tín dụng, các NHTM kinh doanh, cung ứng

thường xuyên một hoặc một số nghiệ ụ p v ồ g m: nhận tiề ửi, n g

cấp tín dụng, cung ứng dịch vụ

thanh toán qua tài khoản…

* Quá trình ra đời và phát triển của NHTM trên thế giới và ở Việt Nam

Ngân hàng được hình thành và phát triển trải qua một quá trình lâu dài gắn liền với sự

phát triển của nhiều hình thái kinh tế - xã hội khác nhau.

- Về sự phát triển của các NHTM trên thế giới:

Thời kỳ đầu, các ngân hàng chỉ thực hiệ ữ n nh ng nghiệ ụ

p v đơn giản như: đổi tiền, nhận

tiền gửi, cho vay, bảo quản hộ ti

ền, thanh toán, chuyển tiền, trong đó nghiệp vụ cho vay mang

tính chất nặng lãi là chủ yếu. Cùng với sự phát tri

ển của sản xuất và trao đổi hàng hoá, số lượng

tổ chức kinh doanh tiền tệ cũng như nghiệp vụ kinh doanh tiền tệ phát triển khá nhanh. Có thể

chia quá trình phát triển của các ngân hàng trên thế giới thành 3 giai đoạn:

+ Ở giai đoạn thứ ấ

nh t, từ thế kỷ thứ V đến thế kỷ XVII:

Giai đoạn này các nghiệp vụ cơ bản của ngân hàng được phát triển và hoàn thiện như chi

chép sổ sách, hình thành các số hiệu tài khoản, theo dõi quản lý chi tiết đến từng đối tượng cho

vay, mục đích cho vay cũng như nguồ ốn cho vay. n v

Hoạt động thanh toán bù trừ ở ạng sơ khai trong d

cùng một ngân hàng đã phát triển, đồng

thời hoạt động này cũng được mở ra giữa các ngân hàng.

Nghiệp vụ chuyển tiền và bảo lãnh hình thành cuối thế ỷ k thứ 10, sau đó nghiệ ụ p v chiết

khấu thương phiếu ra đời và phát triển. Sang thế ỷ k XVII, các nghiệ ụ

p v cơ bản của mỗi ngân hàng đã tương đối hoàn thiện, bao

gồm: nhận tiền gửi, cho vay; chiết khấu thương phiếu, chuyển tiền, thanh toán bù trừ và bảo lãnh,

phát hành tiền giấy có khả năng chuyển đổi ra vàng…

Trong giai đoạn này, một số NHTM đã được hình thành, cụ thể: Ngân hàng đầu tiên được

thành lập ở Hà Lan vào năm 1609, sau đó là ngân hàng Thuỵ

ển được thành lập vào năm 1656, Đi

Ngân hàng Anh Quốc ra đời từ năm

1694, ngân hàng Hoa Kỳ được thành lập vào năm 1791 và

Ngân hàng Pháp được thành lập vào năm 1800.

+ Giai đoạn thứ hai: Từ thế kỷ thứ XIIX đến cuối thế kỷ XIX: Sang thế kỷ XVIII,

lưu thông hàng hoá ngày càng được mở rộng và phát triển, việc các

NHTM thực hiện chức năng phát hành giấy bạc ngân hàng đã làm cho Nhà nước không thể kiểm

soát được tính chất ả đ m ả

b o của lượng tiền trong lưu thông. Điều này đòi hỏi phải có sự can

thiệp của Nhà nước và dẫn đến sự phân hoá hệ th

ống ngân hàng: Ngân hàng phát hành, sau này

phát triển thành NHTW, và hệ thống các NHTM .

+ Giai đoạn từ đầu thế k ỷ XX đến nay:

Trong giai đoạn này, thời kỳ đầu, các NHTM thực hiện các hoạt ộng đ như: nhận tiề ử n g i không kỳ hạ ặ

n ho c có thời hạn ngắn, cho vay ngắn hạn và thực hiện các dịch vụ thanh toán. Về

sau, NHTM mở rộng các nghiệp vụ huy động v n ố ớ

v i thời gian dài hơn, thực hiện các khoản tín

dụng trung, dài hạn và đầu tư tài chính.

Cùng với sự ra đời của TTTC, để thích ứng với môi trường mới, các NHTM phát triển

theo hướng tổng hợp với nghiệ ụ p v kinh

doanh ngày càng đa dạng. Theo xu hướng phát triển đó,

NHTM tồn tại dưới nhiều hình thức sở ữu h

khác nhau như: NHTM nhà nước, NHTM cổ ần, ph

NHTM liên doanh, chi nhánh NHTM nước ngoài, NHTM tư nhân.

- Về sự phát triển của NHTM ở Việt Nam: + Trước thế ỷ

k XIX, nền kinh tế Việt Nam còn kém phát triển, SXKD nhỏ lẻ, quan hệ

mậu dịch quốc tế chưa phát triển. Mặt khác, dân cư Việt Nam rất nghèo không có tiền dư thừa ể đ

gửi trong nước cũng như chuyển ra nước ngoài. Vì vậy, ở Việt Nam hầu như chưa có hoạt ộ đ ng

ngân hàng, trong giai đoạn này nghề kinh doanh tiền tệ kém

phát triển, mang nặng tính tự phát,

phân tán, chủ yếu là hoạt động đổ

i tiền và cho vay nặng lãi. + Từ ử n a cuối thế ỷ

k XIX, cùng với việc xâm chiếm và thống trị của thực dân Pháp, ở Việt Nam đã ấ xu t hiệ ữ

n nh ng ngân hàng hiện đại như Ngân hàng Đông Dương với tư cách là

ngân hàng phát hành và một số các NHTM do người nước ngoài và người Việt Nam sở hữu. Các

NHTM này cùng hoạt động trên lãnh thổ ệt Vi

Nam tuy không hợp thành một hệ thống thống

nhất nhưng đều phải tuân theo luật pháp c n th ủa chính quyề ực dân Pháp.

Sau Cách mạng tháng 8/1945 do thực dân Pháp quay trở lại xâm lược Việt Nam, nên hệ

thống ngân hàng của chính quyền thực dân Pháp vẫn được duy trì ở Việt Nam đến tháng 05/1955.

+ Từ tháng 5/1955 đến tháng 4/1975, chính quyền Nam Việt Nam đã tạo dựng một hệ

thống ngân hàng được phân chia thành hai cấp rõ rệt: ngân hàng quốc gia Việt Nam đóng vai trò

là NHTW và NHTM cùng các tổ chức tín dụng phi ngân hàng thực hiện các hoạt ộ đ ng kinh

doanh tiền tệ, tín dụng.

Đến 30/4/1975, hệ thống ngân hàng của chính quyền Nam Việt Nam sụp đổ hoàn toàn.

+ Ngày 6/5/1951, Ngân hàng quốc gia Việt Nam được thành lập và được tổ chức theo mô

hình 1 cấp, vừa quản lý, vừa kinh doanh trong lĩnh vực tiền tệ, tín dụng và thanh toán.

+ Ngày 26/3/1988, bằng Quyết đinh 53/HĐBT của Hội ồ

đ ng Bộ trưởng (nay là Chính

Phủ), hệ thống ngân hàng Việt Nam có sự chuyển đổi sâu sắc từ hệ thống ngân hàng một cấp

thành hệ th ng ngân hàng hai c ố

ấp của nền KTTT. Đó là Ngân hàng Nhà nước và các NH TM.

- Ngày nay, các NHTM ngày càng phát triển mạnh mẽ cả về số lượng và chất lượng: Tính đế ết

n h 2022, có 4 NHTM Nhà nước, 31 NHTMCP, 9 NHTM 100% vốn nước ngoài, 52

chi nhánh ngân hàng nước ngoài, 1 ngân hàng CSXH, 1 ngân hàng hợp tác xã,...

8.2.2. Chức năng và vai trò củ a NHTM

8.2.2.1. Chức năng của NHTM

a. Chức năng trung gian tín d ng ụ

Một trong các chức năng quan trọng của NHTM là làm trung gian tín dụng, nó phản ánh

bản chất của ngân hàng thương mại là đi vay để cho vay, nó quyết ịnh đ sự tồn tạ ể i và phát tri n

của NHTM. Đồng thời chức năng trung tín ụng d

cũng là cơ sở để thực hiện các chức năng khác.

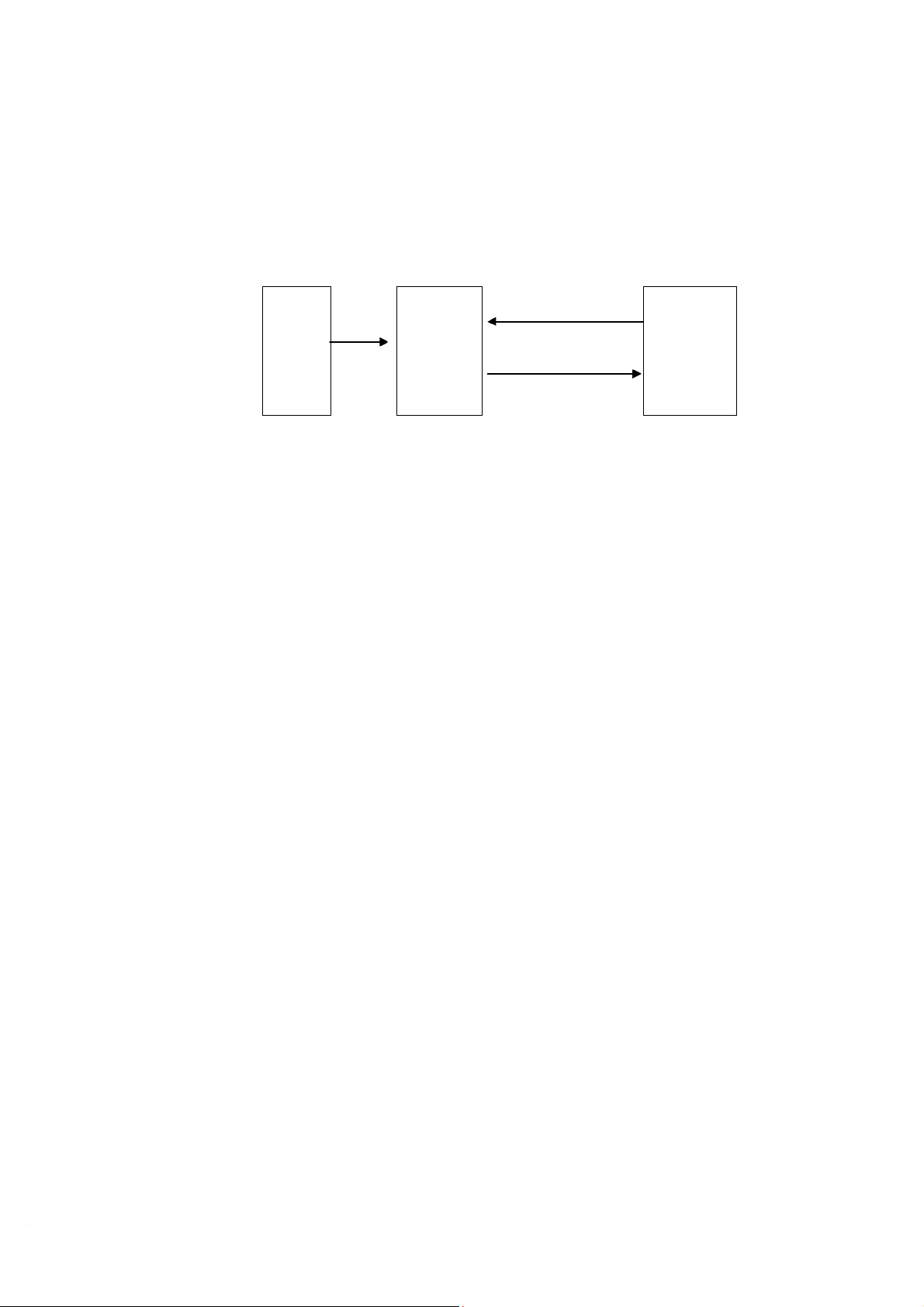

- NHTM thực hiện chức năng trung gian tín dụng khi nó đóng vai trò là cầu n i gi ố ữa

những người có vốn dư thừa (người cho vay) và những người có nhu cầu về vốn (người đi vay).

- Thông qua việc huy động, khai thác các khoản vốn tiền tệ tạm thời nhàn r i trong n ỗ ền

kinh tế, ngân hàng hình thành nên quỹ cho

vay để cấp tín d ng cho n ụ

ền kinh tế. Với chức năng

này NHTM vừa đóng vai trò là người đi vay, vừa đóng vai trò là người cho vay.

- Chức năng trung gian tín d ng c ụ

ủa ngân hàng được mô tả qua sơ đồ sau: Huy Cho

Chủ thể cầu vốn Chủ thể cung vốn động vay - Các t ổ chức kinh tế - H

ộ gia đình, cá nhân vốn Ngân hàng - Nhà nước - Các t ổ chức xã hội thương - Các t ổ chức xã h i ộ - Các t ổ chức kinh tế mại - Hộ gia đình, cá - Nhà nước nhân

Qua sơ đồ ta thấy, biểu hiện của chức năng trung gian tín dụng là:

- Thứ nhất, với tư cách là người đi vay, NHTM huy động các nguồ ố n v n từ các chủ thể

tiết kiệm, có vốn tạm thời nhàn r i trong n ỗ

ền kinh tế thông qua các nghiệp v : ụ

+ Nhận tiền gửi không kỳ hạn, có kỳ hạn, tiề ử

n g i tiết kiệm của các tổ chức, cá nhân. + Phát hành k phi ỳ

ếu, trái phiếu ngân hàng để ng v huy độ ốn trong xã hội.

+ Vay vốn của NHTW và các tổ chức tài chính khác

- Thứ hai, với tư cách là người cho vay, NHTM cấp tín dụng đáp ứng nhu cầu v n c ố ho

các chủ thể trong nền kinh tế xã hội thông qua các nghiệp: + Cho vay ngắ ạn, trung hạ n h n và dài hạn

+ Chiết khấu chứng từ có giá

+ Và các hình thức cấp tín dụng khác

Với chức năng trung gian tín dụng, NHTM đã góp phần tạo lợi ích cho tất cả các bên

tham gia, bao gồm: Người gửi tiền/Người cho vay, người đi vay và bản thân NHTM, đồng thời

thúc đẩy sự phát triển của nền kinh tế.

b. Chức năng trung gian thanh toán

- NHTM thực hiện chức năng trung gian thanh toán khi nó thực hiện các yêu cầu thanh toán c a khách hàng. Khi th ủ

ực hiện chức năng này, thông thường các NHTM trích m t kho ộ ản

tiền trong tài khoản tiền gửi để thanh toán tiền hàng hoặc nhập vào tài khoản một khoản tiền gửi

của khách hàng được thu từ việc bán hàng hoá hoặc các khoản thu khác theo lệnh của họ.

Thực hiện chức năng trung gian thanh toán, NHTM trở thành thủ quỹ cho khách hàng.

Trên thực tế, khi việc thanh toán trực tiếp bằng tiền mặt giữa các chủ thể trong nền kinh tế ặ g p

nhiều hạn chế và rủi ro cao, đã tạo nên nhu cầu và gia tăng khối lượng thanh toán qua ngân hàng.

- Chức năng trung gian thanh toán được thể hiện qua sơ đồ như sau: Người Yêu Ngân Yêu cầu thanh toán Người thụ trả cầu hàng hưởng tiền thanh

thương Kết qu thanh toán ả toán mại

Khi thực hiện chức năng trung gian thanh toán, NHTM thường thực hiệ ệ n các nghi ụ p v cơ bản sau:

- Mở tài khoản tiền gửi giao dịch cho khách hàng: Theo đó, các tổ chức, cá nhân có nhu

cầu đều có quyền mở tài khoản giao dịch tại bất kỳ một NHTM nào mà họ cho là thuận tiện. Các NHTM có nghĩa vụ đáp

ứng nhu cầu mở tài khoản giao dịch cho khách hàng khi họ đáp ứ ng các

yêu cầu theo quy định về việc mở và sử ụ

d ng tài khoản giao dịch tại ngân hàng. Chức năng trung

gian thanh toán của NHTM chỉ được thực hiện khi các khách hàng tham gia có tài khoản giao

dịch tại ngân hàng. Do vậy, thủ tục mở tài khoản phải chặt chẽ nhưng đơn giản, đảm bảo bí mật, an toàn cho khách hàng.

- Quản lý và cung cấp các phương tiện thanh toán cho khách hàng: Thanh toán qua ngân

hàng là phương thức thanh toán không dùng tiền mặt, nó được thực hiện thông qua việc phản ánh

trên sổ sách ngân hàng. Do đó, các chứng từ dùn

g làm căn cứ hạch toán vào sổ sách phải chuẩn

xác do ngân hàng cung cấp và kiểm soát, có như vậy mới đảm bảo cho quá trình thanh toán được

nhanh chóng, an toàn và chính xác. Vì vậy, ngân hàng thiết kế và cung cấp cho khách hàng các

phương tiện thanh toán khác nhau như: giấy chuyển tiền, uỷ nhiệm chi, séc, thư tín dụng…

Những phương tiện này vừa phải đáp ứng yêu cầu quản lý và kiểm soát chặt chẽ, đồng thời vừa

phải đáp ứng yêu cầu linh hoạt, tiện lợi và dễ sử d ng. ụ

- Tổ chức và kiểm soát quy trình thanh toán giữa các khách hàng: Để đảm bảo yêu cầu

thanh toán nhanh chóng, an toàn, chính xác và tiện lợi, ngân hàng phải tổ chức và kiểm soát quy

trình thanh toán giữa các khách hàng. Tuỳ theo từng phương thức thanh toán sẽ có những quy

trình khác nhau, khách hang sẽ cảm nhận những tiện ích và ưu điểm của từng phương thức để

lựa chọn cho từng giao dịch thanh toán thích hợp.

Việc các ngân hàng thực hiện chức năng trung gian thanh toán có ý nghĩa rất to lớn đối

với khách hàng của NHTM, NHTM, và nền kinh tế,

c. Chức năng tạo tiền ghi sổ (Bút tệ)

Với chức năng trung gian tín dụng và trung gian thanh toán, NHTM có khả năng tạo ra

tiền ghi sổ (bút tệ) thể hiện trên tài khoản tiề ử

n g i thanh toán của khách hàng tại NHTM. Đây

chính là một bộ phận của lượng tiền đang được sử ụ d ng trong các giao dịch.

Từ khoản tiền gửi ban đầu, thông qua hành vi cho vay bằng chuyển khoản, các NHTM có

khả năng tạo ra số tiền gửi gấp nhiều lần số tiền gửi ban đầu. Mức tạo tiền gửi phụ thuộc vào s ố

tiền gửi ban đầu và hệ số tạo tiền. Hệ số này lại ph

ụ thuộc vào tỉ lệ DTBB do NHTW quy định trong từng thời k

ỳ đối với từng loại tiền gửi.

Khi chỉ có một NHTM thì khả năng tạo tiền của ngân hàng này sẽ bị giới hạn, do không

được phép cho vay vượt quá khoản tiề ử

n g i ban đầu. Tuy nhiên khi có sự tham gia của cả hệ

thống NHTM thì khả năng tạ o tiền của một hệ th

ống sẽ được mở rộng hơn.

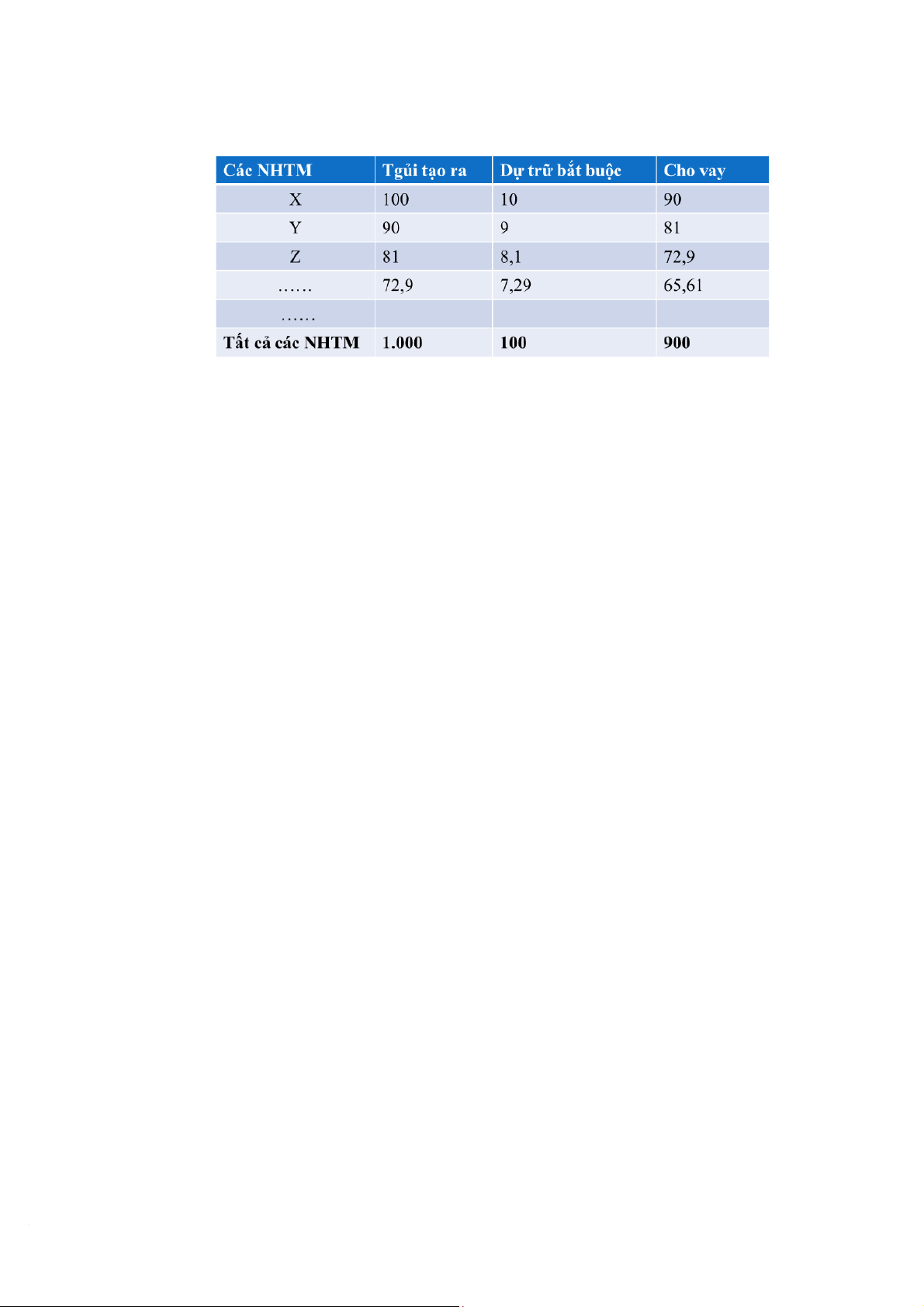

Quá trình tạo bút tệ của NHTM có thể được mô tả qua ví dụ sau:

+ Khách hàng A mang đến NHTM X gửi không kỳ ạn h

một số tiền là 100 triệu đồng.

Như vậy tài khoản tiền gửi của khách hàng và tiền mặt tại NHTM tăng lên 100 triệu đồng. Tài sản có NHTM X Tài sả n nợ

Tiền mặt tại quỹ: 100 trđ Tiền gửi của A: 100 trđ

+ Giả sử tỉ lệ DTBB do NHTW quy định đối với tiền gửi không kỳ ạn h là 10%. Khi đó,

NHTM X có thể cho vay tối đa là 90 trđ. Giả sử, nếu khách hàng B vay hết số tiền này và sử

dụng để thanh toán cho C thì tài khoản tại NHTM X được biểu diễn như sau:

Tài sản có NHTM X Tài sản nợ

- Dự trữ bắt buộc: 10 trđ - Tiền gửi của A: 100 trđ - Cho B vay: 90 trđ

Nếu khách hàng C mở tài khoản tại NHTM Y thì tình hình tại NHTM Y như sau:

Tài sản có NHTM Y Tài sản nợ

- Tiền gửi qua chuyển khoản

90 trđ - Tiền gửi của C: 90 trđ

Trên số tiền gửi nhận được, NHTM Y dự trữ bắt buộc 10% tức là 9 trđ và có thể cho vay

tối đa 81 trđ. Giả sử khách hàng D vay số ti

ền này để trả nợ cho E và E mở tài khoản tại NHTM Z, ta có:

Tài sản có NHTM Y Tài sản nợ - Dự trữ bắt buộc:

9 trđ - Tiền gửi của C: 90 trđ - Cho E vay: 81 trđ Tài sản có NHTM Z Tài sản nợ

- Tiền gửi qua chuyển khoản:

81 trđ - Tiền gửi của E: 81 trđ

Đến lượt NHTM Z cho vay tình hình cũng diễn ra tương tự. Vì các NHTM phải thực hiện

dự trữ bắt buộc tại NHTW, nên số gia tăng tiền gửi và cho vay giảm dần và đi đến triệt tiêu. Cứ

như vậy, số tiền cho vay sẽ giảm dần, còn số tiền DTBB sẽ tăng dần. Quá trình này sẽ

kết thúc khi toàn bộ lượng tiền gửi ban đầu quay về NHTW dưới dạng tiền DTBB. Có thể tổ ợp quá trình tạ ng h o ra sự mở rộng tiề ử

n g i của ví dụ trên trong bảng sau :

Nhìn vào bảng ta thấy: Từ 100 trđ tiề ửi ban đầ n g u:

- Tổng số tiền gửi được tạo ra là: 1.000 trđ

- Tổng DTBB gửi về NHTW là 100 trđ - Tổng số ti ền cho vay là 900 trđ.

Để xác định số tiền gửi được tạo ra, chúng ta sử dụng công thức sau: - S

ố tiền gửi được t o ra = S ạ

ố tiền gửi ban đầu x Hệ số mở r ng ti ộ ền gửi Trong đó: Hệ số mở r ng ti ộ

ền gửi =1/Tỷ lệ dự trữ b t bu ắ c ộ

Như vậy, sự kết hợp giữa chức năng trung gian tín dụng và trung gian thanh toán chính là

cơ sở để NHTM thực hiện chức năng tạo bút tệ. Thông qua chức năng trung gian tín dụng,

NHTM sử dụng số tiền huy động để cho vay, số tiền này lại được khách hàng sử dụng để thanh

toán tiền hàng hóa dịch vụ trong khi số dư trên tài khoản tiền gửi thanh toán c a khách hàng v ủ ẫn

được coi là một bộ phận của tiền giao dịch, vẫn được họ sử ụng để d mua hàng hóa, dị ch vụ.

Việc tạo tiền của NHTM có ý nghĩa kinh tế to

lớn, nó mở ra những điều kiện thuận lợi

cho sự phát triển của quá trình sản xuất, đáp ứng nhu cầ sử u ụ

d ng tiền của xã hội bên cạnh lượng

tiền mặt do NHTW phát hành.

8.2.2.2. Vai trò của NHTM

- NHTM là nơi tập trung huy động các nguồn tiền trong xã hội ể đ đáp ứng các nhu cầu

vốn trong nền kinh tế và góp ph n nâng cao hi ầ ệu quả kinh doanh.

Trong nền KTTT, để mở rộng qui mô SXKD đòi i các doanh nghi hỏ ệp phải có một lượng vốn đủ lớn

để có thể tăng cường đầu tư, đổi mới thiết bị và công nghệ, áp dụng tiến bộ

khoa học kỹ thuật hiện đại. Trong điều kiện đó, với chức năng trung gian tín dụng, các NHTM đã huy động,

tập trung các nguồn tiền nhàn rỗi trong xã hội để đáp

ứng đầy đủ và kịp thời nhu cầu v n thi ố ếu h t cho doanh nghi ụ

ệp, giúp doanh nghiệp có thể nhanh chóng thực hiện được kế

hoạch SXKD của mình. Bên cạnh đó, các NHTM còn cung cấp dịch vụ thanh toán và các dịch

vụ ngân hàng khác nhằm hỗ trợ các doanh nghiệp thực hiện tốt kế hoạch SXKD. Qua đó, góp

phần nâng cao hiệu quả kinh doanh của họ.

- NHTM góp ph n phân b ầ

ổ hợp lý các ngu n l

ồ ực giữa các vùng trong quốc gia và t o ạ

điều kiện phải triển cân đối nền kinh tế.

Với chức năng trung gian tín dụng, các NHTM trở thành cầu nối giữa người cung v n và ố

người cầu vốn, vốn sẽ được di chuyển từ nơi thừa đến nơi thiếu, từ nơi sử ụng d kém hiệu quả sang nơi sử ụng có hiệ d u quả hơn.

Qua đó, một mặt, NHTM góp phần hình thành, duy trì và phát triể ề

n n n kinh tế theo một cơ cấu ngành và khu vực nhất định. Mặt khác, các NHTM góp phần

điều chỉnh ngành, khu vực khi xuất hiện sự phát triển mất cân ố

đ i hoặc khi cần có sự thay đổi

cho phù hợp với yêu cầu của thị trường. - NHTM t o

ạ ra môi trường cho việc thực hiện chính sách tiền tệ của Ngân hàng trung ương.

Việc hoạch định chính sách tiền tệ thu c v ộ

ề NHTW. Tuy nhiên, để thực thi chính sách tiền tệ, NHTW ả

ph i sử dụng các công cụ như lãi suất, dự trữ bắt buộc, thị trường mở,… mà các

NHTM lại chính là các chủ thể chịu sự tác ộ

đ ng trực tiếp của các công cụ n ày. Như vậy, các NHTM đóng vai trò cầ ố

u n i trong việc chuyển tiếp các tác ộ

đ ng của chính sách tiền tệ đế ề n n n

kinh tế. Bởi vì hoạt đ ng kinh doanh c ộ

ủa NHTM thường gắn liền với các hoạt đ ng kinh doanh ộ

của các DN, các tổ chức và các chủ thể khác trong nền kinh tế (thông qua hoạt ộng đ huy động

vốn, cho vay, thanh toán, và các dịch vụ khác của ngân hàng). Mặt khác, cũng qua NHTM, tình

hình giá cả, công ăn việc làm, nhu cầu tiền mặt, lãi suất tỷ giá của nền kinh tế sẽ được phả ồ n h i về NHTW, từ

đó giúp Chính phủ và NHTW có những chính sách điều tiết thích hợp.

8.2.3. Phân loại NHTM

- Căn cứ vào tính chất sở hữu, hệ thống NHTM được chia thành:

+ NHTM nhà nước: là NHTM được thành lập, tổ chức dưới hình thức công ty TNHH

một thành viên do Nhà nước sở hữu 100% vốn điều lệ.

+ NHTM cổ phần: là NHTM được thành lập từ vốn góp của các cổ đông, kinh doanh đa

năng. Hiện nay, hầu hết các NHTM tại Việt Nam đều là ngân hàng TMCP và được thực hiện đầy đủ các nghiệ ụ

p v kinh doanh của ngân hàng.

+ NHTM liên doanh: là NHTM do các bên liên doanh góp vốn, tỷ lệ đóng góp của các

đối tác nước ngoài không quá 50% vốn điều lệ.

+ NHTM 100% vốn nước ngoài: là NHTM được thành lập theo pháp luật của nước sở tại

do chủ sở hữu nước ngoài cấp 100% vốn; được quyền cung cấp đầy ủ

đ các dịch vụ ngân hàng

cho thị trường của nước sở tại.

+ NHTM chi nhánh nước ngoài: là NHTM được thành lập 100% vốn nước ngoài theo

luật pháp nước ngoài và được phép hoạt động tại Việt Nam.

+ NHTM tư nhân: Do cá nhân thành lập bằ ố

ng v n của cá nhân đó. Loại hình ngân hàng

này thường nhỏ, phạm vi hoạt ộ đ ẹp; ng h

thường có mối quan hệ tốt với khách hàng. Tuy nhiên,

loại hình ngân hàng tư nhân theo cách tiếp cận này chưa xuất hiện tại Việt Nam.

- Căn cứ vào chiến lược kinh doanh:

+ NHTM bán buôn: là NHTM tập trung nhắm ến đ

đối tượng khách hàng lớn có tầm cỡ

với những giao dịch có giá trị lớn, và những giao dịch giữa ngân hàng với khách hàng trên thị trường liên ngân hàng.

+ NHTM bán lẻ: là ngân hàng tập trung khai thác nhóm đối tượng khách hàng là cá nhân

hoặc các DNNVV. Ngân hàng loại này thường chú trọng đến việc đa dạng hóa sản phẩm ể đ đáp

ứng được các nhu cầu của nhiều khách hàng. Hoạt động của ngân hàng này chủ yếu là huy động

vốn từ mọi thành phần kinh tế, và cho vay để giải quyết vấn đề tiêu dùng hoặc các dự án sản xuất

với quy mô nhỏ và vừa.

+ NHTM vừa bán buôn vừa bán lẻ: Là loại ngân hàng giao dịch và cung ứng dịch vụ cho

cả khách hàng công ty lẫn khách hàng cá nhân. Các NHTM Việt Nam hiện nay đều thuộc loại

hình ngân hàng này, song có chiến lược hướng tới các tập khách hang trong tâm khác nhau.

8.2.4. Các nghiệp vụ kinh doanh của NHTM.

8.2.4.1 Nghiệp vụ huy đ ng v ộ

ốn của NHTM được phản ánh thông qua cơ cấu ngu n v ồ n ố

của NHTM, bao gồm: Vốn của ngân hàng; V n ti ố

ền gửi; Vốn đi vay và Các nguồn v n khác. ố * V n c ố ủa ngân hàng:

Vốn của ngân hàng là khoản v n thu ố

ộc sở hữu của ngân hàng. Nó bao gồm: Vốn tự có và

vốn coi như tự có. Trong đó: - Vốn tự có gồm:

+ Vốn điều lệ: là khoả ố

n v n thuộc sở hữu của ngân hàng. Vốn điều lệ được ghi trong bản

điều lệ của ngân hàng, được hình thành ngay từ khi

NHTM được thành lập. Gọi là ốn điều v lệ vì

vốn này được ghi rõ trong bản điều lệ hoạt ộ đ ng c a ngân hàng. V ủ

ốn điều lệ có thể được điều

chỉnh tăng lên trong quá trình hoạt động của ngân hàng.

+ Quỹ dự trữ: Được hình thành từ 2 quỹ là

quỹ dự trữ để bổ sung vốn điều lệ và quỹ dự

trữ đặc biệt để bù đắp rủi ro. Các quỹ này được trích từ lợi nhuận ròng (là lợi nhuận sau khi đã

trừ thuế) hàng năm của ngân hàng. Việc hình thành các quỹ này nhằm làm tăng ố v n tự có của

ngân hàng, đồng thời nđảm bảo an toàn trong kinh doanh.

- Vốn coi như tự có bao g m ồ các khoản v n t

ố ạm thời nhàn rỗi của ngân hàng. Đây là

những khoản vốn đã được phân bổ cho những mục đích chi tiêu nhất định nhưng tạm thời chưa được sử d ụng, * V n ti ố

ền gửi: Đây là nguồn vốn được hình thành thông qua nghiệp v ụ ng ti huy độ ền gửi nhàn rỗi của các t

ổ chức và cá nhân trong nền kinh tế, bao gồm: + Tiền gửi không kỳ ạ

h n: Là loại tiền gửi mà người gửi tiền có thể rút ra bất cứ lúc nào.

Do tính chất có thể rút ra bất cứ lúc nào nên loại tiền gửi này thường chỉ được hưởng lãi suất rất

thấp nhưng bù lại người gửi tiền có thể sử ụ

d ng các dịch vụ thanh toán qua ngân hàng. Với loại

tiền gửi này, người gửi không nhằm mục đích hưởng lãi mà chủ yếu là nhằm đảm bảo an toàn

cho khoản tiền và thực hiện các hoạt động thanh toán qua ngân hàng.

+ Tiền gửi có kỳ hạn: Là loại tiền gửi mà người gửi chỉ được rút ra sau một thời gian nhất định. Mức lãi s ấ u t của l ạ o i tiề ử

n g i này thường cao hơn so với tiền gửi không kỳ ạn h nhưng

người gửi tiền không được hưởng dịch ụ v thanh

toán qua ngân hàng. Mục đích chủ y ếu của

người gửi tiền là để hưởng lãi. Nếu rút tiền trước hạn, về nguyên

tắc người gửi tiền không được

hưởng lãi nhưng để cạnh tranh giữa các ngân hàng thì thường các ngân hàng vẫn trả lãi cho

khách hàng với lãi suất không thời hạn. + Tiề ử

n g i tiết kiệm: Là khoản tiền để dành của cá nhân được gửi tiền vào ngân hàng

nhằm mục đích hưởng lãi theo định kỳ. Các mức lãi suất tương ứng với từng kỳ hạn gửi được ngân hàng công bố s

ẵn. Hình thức phổ biến và cổ điể ấ n nh t của tiề ử

n g i tiết kiệm là loại tiề ử n g i tiết kiệm có sổ. Ở Việt Nam, tiề ử

n g i tiết kiệm bao gồm ba loại: tiề ử

n g i tiết kiệm không kỳ ạn, h tiề ử n g i

tiết kiệm có kỳ hạn, tiền gửi tiết kiệm có mục đích.

Vốn tiền gửi là nguồn vốn chiếm tỷ trọng cao nhất trong t ng ngu ổ n v ồ ốn của NHTM, đây

là nguồn vốn chủ yếu để ngân hàng kinh doanh. - Vốn đi vay:

Trong quá trình hoạt động, NHTM còn có thể vay vốn từ NHTW hay các tổ chức tín

dụng khác hoặc từ TTTC trong và ngoài nước. Theo đó:

+ Đối với vay từ NHTW: Bất kỳ NHTM nào khi được NHTW cho phép thà nh lập và hoạt

động đều được vay ố

v n tại NHTW trong trường hợp thiế ụ u h t dự trữ hay thiếu tiền mặt. NHTW

cấp tín dụng cho các NHTM chủ yếu dưới các hình thức: Tái chiết khấu các chứng từ có giá; cho

vay thế chấp hay ứng trước.

+ Vay vốn của NHTM và các tổ chức tín dụng khác: Các NHTM có thể vay

mượn lẫn nhau trên thị trường liên ngân hàng. Đây là hình thức

luân chuyển vốn cho nhau trong một thời gian ngắn (thường không quá một tuần) với mức lãi suất hợp lý để đả

m bảo mức dự trữ tiền gửi theo quy định và đáp ứng nhu cầu ngân quỹ độ t xuất

của các NHTM. Trong quá trình hoạt ộng, đ

một NHTM có thể tạm thời thiếu vốn để thực hiện

nghĩa vụ với khách hàng,

trong khi đó có những NHTM đang có dự trữ vượt yêu cầu do tiền huy

động tăng và có chính sách giảm cho vay trong một khoảng thời gian. Chính vì vậy, đây là hoạt

động hết sức quan trọng để đảm bả

o khả năng thanh khoản của các NHTM. + Vay từ các công ty: Ở các

nước phát triển, NHTM còn có thể vay trực tiếp từ các công

ty bằng các hình thức: Vay ngắ ạn bằ n h

ng các Hợp đồng mua lại, Vay từ công ty mẹ .

+ Vay từ TTTC trong nước: Các NHTM có thể vay từ TTTC

trong nước thông qua phát

hành các loại chứng từ có giá để huy độ ốn ng v

như: trái phiếu ngân hàng, chứng chỉ tiề ử n g i có khả ng. năng chuyển nhượ

+ Vay nước ngoài: Các NHTM cũng có thể tìm kiếm nguồ ố n v n hoạt ộ đ ng từ việc phát

hành trái phiếu… để vay tiền ở nư ớc ngoài. - Các nguồn v n khá ố c, gồm: + V n t

ố ài trợ, vốn đầu tư phát triể ố n, v ủy n

thác đầu tư để cho vay theo các chương trình, dự án xây dựng...

+ Vốn hình thành trong quá trình hoạt ộ

đ ng của ngân hàng. VD: Trong nghiệ ụ p v trung gian c a ngân hàng (kho ủ

ản tiền gửi của khách hàng để đảm ả

b o thanh toán trong phương thức thanh toán tín d ng ch ụ ứng từ L/C)…

8.2.4.2. Nghiệp vụ sử dụng vốn (bao gồm: Cho vay và đầu tư) * Hoạt ộ

đ ng cho vay: Đây được xem là hoạt động sinh lợi chủ yế u của NHTM. Thực

chất đây chính là quá trình NHTM cấp tín dụng cho khách hàng, theo đó NHTM giao cho khách

hàng một khoản tiền để sử ụng d

vào mục đích và một thời hạ ấ

n nh t định theo thỏa thuận với

nguyên tắc có hoàn trả cả ốc và lãi. g

Các hình thức cho vay của NHTM được chia thành: Cho vay kinh doanh và Cho vay tiêu dùng.

- Cho vay kinh doanh: Là hình thức cho vay nhằm tài trợ vốn kinh doanh cho nhiều đối

tượng khách hàng, nhưng quan trọng nhất vẫn là cho các doanh nghiệp. Các hình thức cho vay kinh doanh ph ổ biến gồm:

+ Cho vay từng lần (cho vay theo món): Là hình thức cho vay mà mỗi lần vay vốn, người

vay và ngân hàng đều làm thủ tục vay ố

v n cần thiết và ký hợp đồng tín dụng. Từ ản vay ng kho là

một hợp đồng tín dụng và gắn với một phương án sử ụ d ố ng v n cụ thể.

+ Cho vay theo hạn mức tín dụng (Cho vay luân chuyển):

Cho vay theo hạn mức tín dụng: Là hình thức cho vay trong đó ngân hàng và khách hàng

thoả thuận trước số tiền tối đa (gọi là hạn mức tín dụng) mà khách hàng được vay từ ngân hàng

trong một khoảng thời gian nhất định. Sau khi đã thoả thuậ ề n v ạn mứ h

c tín dụng, khách hàng có

thể vay làm nhiều lần trong khoảng thời gian thoả thuận mà không phải làm đon xin vay với điều

kiện tổng số tiền của các lần vay không vượt quá hạn mức tín dụng. Hình thức cho vay này thường được áp dụ ới

ng v các khách hàng có nhu cầu vay vốn thường xuyên.

+ Cho vay theo hạn mức thấu chi: Là hình thức cho vay ứng trước đặc biệt, trong đó ngân

hàng cho phép người vay được chi vượt quá số tiền trên tài khoản thanh toán của mình đến một

giới hạn nhất định. Giới hạn này gọi là hạn mức thấu chi.

Thấu chi là một hình thức cho vay ứng trước ặ

đ c biệt. Nó khác với hình thức cho vay

theo hạn mức tín dụng, vì các khoản tiền khách hàng rút trên tài khoản cũng có tính chất như các

khoản chi tiêu của khách hàng, chỉ khi nào trên tài khoản khách hàng xuất hiện dư nợ, khoản tiền

đó mới được gọi là khoản vay.

Hình thức này thường áp ụ

d ng cho những khách hàng có khả năng tài chính mạnh và có uy tín.

+ Cho vay theo dự án đầu tư: Là hình thức ngân hàng cho khách hàng vay để thực hiện

các dự án đầu tư. Xét về hình thức, dự án đầu tư là một tậ ồ

p h sơ tài liệu trình bày một cách chi

tiết và có hệ thống về tính khả thi của một chương trình hành động và các chi phí tương ứng để

đạt được những mục tiêu nhất ịnh đ

trong tương lai. Thực tế, các dự án ầu đ tư thường tập trung

vào các lĩnh vực thuộc sả ất, kinh doanh, dị n xu ch vụ và đầu tư phụ c vụ đời sống.

- Cho vay tiêu dùng: Đây là hình thức tài trợ cho các nhu cầu tiêu dùng của hộ gia đình

và cá nhân. VD: Cho vay mua nhà, Cho vay mua ô tô… Khác với cho vay kinh doanh, ở đây người vay sử ụ

d ng tiền vay vào các hoạt ộng đ

không sinh lời, nguồn trả nợ độ c lập với việc sử

dụng tiền vay, vì vậy cho vay tiêu dùng thường có đặc điểm: Lãi suất thường cao hơn các khoản

cho vay khác; Phải có tài sản đảm bảo; Chị ảnh hưở u ng của chu kỳ kinh tế.

* Hoạt động đầu tư: Là hoạt ộ đ ng mà NHTM sử ụ d ng vốn để đầu

tư dưới nhiều hình thức như: đầu tư mua

bán chứng khoán, đầu tư góp vốn cổ

ần, góp vốn liên doanh liên kế ph t... Khi thực hiệ ạ n ho t ộ

đ ng này, các NHTM có thể sử dụng và khai thác tối đa các ngu n ồ

vốn đã huy động, đa dạng hóa kinh doanh và phân tán rủi ro đồng thời nó cũng mang lại một trong những ngu n thu nh ồ ập của NHTM. Bên cạnh nghiệ ụ p v huy động và sử ụ d ốn, ng v trong hoạt ộng đ kinh doanh, NHTM còn

cung cấp hàng loạt các loại hình dịch v

ụ tiện ích cho khách hàng, bao gồm:

+ Các dịch vụ ngân hàng truyền thống như: Mua bán, chuyển đổi ngoại tệ, dịch vụ thanh

toán trong và ngoài nước, ảo b

quản vật có giá, tài trợ các hoạt ộ

đ ng của Chính phủ, cung cấp dịch vụ uỷ thác.

+ Các dịch vụ ngân hàng mới, như: dịch vụ tài chính cá nhân, quản lý tiền, cho thuê thiết

bị, cho vay tài trợ dự án, bán các dịch vụ bảo hiểm, cung cấp các kế hoạch hưu trí, môi giới đầu

tư chứng khoán, dịch vụ tương hỗ và trợ cấp, dịch vụ ngân

hàng đầu tư và ngân hàng bán buôn,

dịch vụ ngân hàng điện tử. 8.3. Các tổ ứ

ch c tài chính phi ngân hàng

8.3.1. Quỹ tín dụng

- Quỹ tín dụng là loại hình tổ chức tín dụng được thành lập theo hình thức góp vốn c ổ

phần và hoạt động theo nguyên tắc tập thể, tự nguyện, hợp tác và bình đẳng.

Các thành viên của quỹ góp tiền vào quỹ

dưới hình thức mua các thẻ thành viên (tương tự

như cổ phiếu) có mệnh giá bằng nhau. Sau đó, họ cùng

nhau bầu ra người quản lý. Các thành

viên của quỹ sẽ được hưởng quyền vay tiền của quỹ khi cần. Khi cần thêm vốn, quỹ lại phát hành thêm thẻ thành

viên và tiếp nhận thêm thành viên mới. Thông thường, quỹ không cho

người ngoài vay tiền. Ngoài cho thành viên của quỹ vay, quỹ cũng có thể đầu tư vào chứng khoán.

- Ở Việt Nam, theo Luật các TCTD năm 2010, quỹ tín dụng t n t

ồ ại dưới 2 hình thức là

Ngân hàng Hợp tác xã và Quỹ tín d ng nhân dân. ụ

Quỹ tín dụng có 5 đặc điểm:

+ Là một tổ chức hợp tác, hoạt ộng trong lĩ đ

nh vực tiền tệ, tín dụng và dịch vụ ngân hàng

nhằm tương trợ và giúp đỡ các chủ thể trong nền kinh tế - xã hội phát triển sản xuất kinh doanh và nâng cao đời sống.

+ Thành viên tham gia quỹ tín dụng có quyền sở hữu và quản lý mọi tài sản và hoạt động

của quỹ theo tỷ lệ ốn góp. v + Phạm vi hoạt ộ

đ ng của quỹ tín dụng khá hẹp, chủ yếu là ở địa bàn nông thôn, các tụ điểm dân cư gắ

ới địa bàn hành chính cấp xã, phường, hoặc liên xã, liên phườ n v ng. + Thế mạnh của qu

ỹ tín dụng là bám sát khách hàng, do đó họ có điều kiệ ắ n n m bắt kịp

thời nhu cầu và khả năng của khách hàng để cung c ấp các dịch vụ của ỹ qu một cách nhanh chóng và có hiệu quả.

+ Các quỹ tín dụng thường hoạt ộng đ

trong một hệ thống liên kết với nhau thành hệ

thống từ trung ương đến khu vực và cơ sở. Mỗi

quỹ tín dụng là một đơn vị kinh tế độ c lập nhưng

lại có mối quan hệ mật thiết với nhau thông qua hoạt ộng đ

điều hoà vốn, thông tin, cơ chế phân

tán rủi ro nhằm đảm bảo cho hệ thống quỹ phát triển bền vững.

Thông thường, các hoạt động cơ bản của quỹ tín dụng bao gồm:

- Nhận tiền gửi: Nhận tiền gửi bằng ng n đồ

ội tệ trong các trường hợp sau: nhận tiền gửi

của thành viên, nhận tiền gửi từ các tổ chức, cá nhân không phải là thành viên theo quy định của NHTW.

- Cho vay: Cho vay bằng đồng nội tệ trong các trường hợp sau: Cho vay đối với các

thành viên và các hộ gia đình, cá nhân không phải l

à thành viên theo quy định của NHTW.

- Cung ứng dịch vụ chuyển tiền, thực hiện các nghiệp vụ thu hộ, cho hộ cho các thành viên.

- Các hoạt động khác theo quy định của pháp luật, bao gồm: Tiếp nhận v n u ố ỷ thác cho

vay của Chính phủ, tổ chức, cá nhân; Vay vốn của các TCTD, tổ chức tài chính khác; Tham gia

góp vốn thành lập ngân hàng hợp tác xã; Mở tài khoản tiề ử

n g i tại NHTW; Mở tài khoản thanh

toán tại NHTM, chi nhánh ngân hàng nước ngoài; Nhận uỷ thác và làm đại lý một s ố lĩnh vực liên quan đến hoạt ộng đ

ngân hàng, quản lý tài sản theo quy định; Cung ứng dịch vụ tư ấ v ề n v

ngân hàng, tài chính cho các thành viên…

8.3.2. Quỹ đầu tư

- Quỹ đầu tư là một TCTCTG phi ngân hàng hoạt ộ

đ ng dựa trên việc huy độ ữ ng nh ng nguồn v n nhàn r ố

ỗi từ các nguồn khác nhau để đầu tư trên thị trường chứng khoán và các hình thức đầu tư khác. - Mục tiêu c a

ủ quỹ đầu tư là mang lại lợi nhuận tối ưu cho các nhà đầu tư tham gia góp vốn. Vì vậy, các ỹ

qu đầu tư đặc biệt quan tâm đến việc đa dạng hoá danh mục đầu tư, phân tích

đánh giá và nghiên cứu danh mục đầu tư phù hợp.

Nhìn chung, đầu tư qua quỹ có những lợi ích sau:

+ Đảm bảo tính chuyên nghiệp trong đầu tư:

+ Giảm thiểu rủi ro trong đầu tư: + Tính thanh khoản cao:

+ Thích hợp cho các nhà đầu tư chưa có kinh nghiệm và kiến thức trên thị trường.

Tuỳ theo tiêu chí khác nhau mà có các loại hình đầu tư khác nhau. Bao gồm: * Căn cứ vào cấ ận u trúc v

động vốn, quỹ đầu tư được chia thành 2 loại: Quỹ đầu tư mở và Quỹ đầu tư đóng.

- Quỹ đầu tư mở là quỹ đầu tư tạ ố

o v n nhiều lần thông qua việc phát hành cổ phiếu hay

chứng chỉ quỹ. Trong quá trình hoạt ộng, đ quỹ có thể phát hành

bổ sung hoặc mua lại cổ ch ứng

chỉ của chính quỹ mình. Các giao dịch mua bán được thực hiện trực tiếp với công ty quản lý quỹ. Chứng chỉ quỹ

đầu tư dạng mở không được niêm yết trên

thị trường chứng khoán.

- Quỹ đầu tư đóng là quỹ chỉ tạo vốn một lần thông qua phát hành chứng chỉ quỹ ra công chúng. Tổng số ốn v huy ng c độ ủa ỹ

qu là cố định trong suốt thời gian hoạt đ ng c ộ ủa qu . C ỹ hứng

chỉ đầu tư dạng đóng được niêm yết trên TTCK.

* Căn cứ vào nguồn vốn huy ng

độ , quỹ đầu tư được chia thành 2 loại: Quỹ công chúng và Quỹ thành viên.

- Quỹ công chúng: Hay còn gọi là Quỹ đầu tư tập thể là loại quỹ huy động vốn bằng cách

phát hành chứng chỉ quỹ rộng rãi ra công chúng. Loại quỹ này không giới hạn về số lượng người tham gia.

- Quỹ thành viên: Hay còn gọi là Quỹ đầu tư cá nhân là loại quỹ huy độ ốn ng v bằng cách

phát hành chứng chỉ quỹ riêng lẻ và giới hạn cho một nhóm nhỏ các nhà đầu tư (những đối tượng

này có thể được lựa chọn trước). Chính vì sự giới hạn này nên tính thanh khoản của l ại o quỹ này

sẽ thấp hơn so với quỹ đạ i chúng.

* Căn cứ vào cách tổ chức và hoạt động của quỹ, quỹ đầu tư được chia thành 2 loại: Quỹ đầu tư dạ ợp đồng và Quỹ ng h đầu tư dạng công ty.

- Quỹ đầu tư dạng hợp đồng: Với mô hình này, công ty quản lý quỹ sẽ đứng ra thành lập

quỹ đầu tư. Điều này khác với Quỹ đầu tư dạng công ty, các quỹ này không có tư cách pháp

nhân. Hơn thế nữa, nhà ầu đ

tư góp vốn vào quỹ sẽ không được coi là cổ đông của công ty. Họ

chỉ uỷ thác việc đầu tư cho công ty quản lý quỹ và nhậ ề

n v lợi suất thông qua việc đầu tư của các quỹ.

- Quỹ đầu tư dạng công ty: Được hình thành với ầy đ đủ tư

cách pháp nhân. Điều này có nghĩa toàn bộ công

ty là một quỹ đầu tư, hội đồng quản trị của công ty được quyền quản lý, giám

sát danh mục và thực hiệ ững n nh

công việc kinh doanh khác. Nhà đầu tư góp vốn vào quỹ cũng

được coi là cổ đông. Tuy nhiên, mô hình này chưa đượ

c cấp phép tại Việt Nam.

Các hoạt động cơ bản c a qu ủ

ỹ đầu tư bao gồm:

- Huy động vốn: Các công ty quản lý quỹ sẽ phát hành chứng chỉ quỹ ra thị trường để huy độ ố

ng v n từ các nhà ầu tư. đ

- Đầu tư: Công ty quản lý quỹ có đội ngũ chuyên gia trong nhiều lĩnh vực tài chính sẽ

thực hiện phân tích thị trường và tiến hành đầu tư vào một số sản phẩm nhất định nh i. ằm sinh lờ

- Mua lại chứng chỉ quỹ: Nếu là quỹ đầu tư mở công ty quản lý

quỹ sẽ mua lại chứng chỉ

quỹ nếu có nhà đầu tư bán lại và giá của chứng chỉ quỹ

sẽ bằng Tổng giá trị tài sản ròng của quỹ

(NAV)/ Tổng số chứng chỉ quỹ

đã phát hành (CCQ) + Phí gia o dịch. Còn với quỹ đầu tư

đóng, công ty quản quỹ không mua lại chứng chỉ quỹ , các nhà đầu tư

muốn bán chỉ có thể giao dịch trên thị trường và giá của chứng chỉ quỹ sẽ ụ ph thuộc vào nhu cầu trên thị trường.

8.3.3. Công ty b o hi ả ểm

Tài liệu liên quan:

-

Đề thi Cuối Học Phần Nhập Môn Tài Chính Tiền Tệ (Mã 4) | Trường Đại học Thương Mại

14 7 -

Phân Tích Huy Động Tiền Gửi Tại BIDV 2018-2020 | Bài thảo luận tài chính tiền tệ

13 7 -

Phân tích các nguyên nhân và ảnh hưởng của lạm phát trong nền kinh tế, liên hệ thực tiễn tại Việt Nam và đưa ra giải pháp xử lí | Bài thảo luận tài chính tiền tệ

15 8 -

Các công cụ của chính sách tiền tệ ở Việt Nam– Thực trạng và giải pháp hoàn thiện | Bài thảo luận tài chính tiền tệ

16 8 -

Bảo hiểm kinh doanh ở Việt Nam hiện nay và các vấn đề đặt ra trong năm 2020, 2021, 2022 | Bài thảo luận tài chính tiền tệ

14 7