Chương 9 - Ngân hàng Trung ương | Bài giảng tài chính tiền tệ

NHTW là cơ quan đặc trách trong việc quản lý hệ thống tiền tệ, chịu trách nhiệm thi hành chính sách tiền tệ của một quốc gia, nhóm quốc gia hoặc vùng lãnh thổ. Với mục đích cung cấp cho người học những kiến thức cơ bản về NHTW, chương này đề cập đến các vấn đề: Khái niệm, quá trình ra đời, phát triển và mô hình tổ chức của NHTW; chức năng, vai trò của NHTW; khái niệm, mục tiêu và các công cụ thực thi CSTTQG. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 88 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 9: NGÂN HÀNG TRUNG ƯƠNG

Danh mục từ viết tắt

CSTT: Chính sách tiền tệ NHTW: Ngân hàng trung ương

CSTTQG: Chính sách tiền tệ quốc gia TCTD: T ch ổ ức tín d ng ụ DTBB: Dự trữ bắt bu c ộ

TTTC: Thị trường tài chính

NHTM: Ngân hàng thương mại

NHNN: Ngân hàng Nhà nước KBNN: Kho bạc Nhà nước

NSNN: Ngân sách nhà nước * GIỚI THIỆU CHƯƠNG

NHTW là cơ quan đặc trách trong việc quản lý hệ thống tiền tệ, chịu trách nhiệm thi hành

chính sách tiền tệ của m t qu ộ

ốc gia, nhóm quốc gia hoặc vùng lãnh thổ. Với mục đích cung cấp

cho người học những kiến thức cơ bản về NHTW, chương này đề cập đến các vấn đề: Khái niệm,

quá trình ra đời, phát triển và mô hình tổ chức của NHTW; chức năng, vai trò của NHTW; khái

niệm, mục tiêu và các công cụ thực thi CSTTQG.

* TÌNH HUỐNG KHỞI ĐỘNG Sau khi t t nghi ố

ệp loại xuất sắc chuyên ngành Tài chính - Ngân hàng tại trường Đại học

Thương Mại, Tùng được tuyển dụng vào làm việc tại Ngân hàng Nhà nước Việt Nam. Nghe con

thông báo, gia đình Tùng rất tự hào về cậu con trai duy nhất của dòng họ. Tuy nhiên, qua tìm hiểu sơ bộ ố

, b Tùng biết được hoạt động của NHNN ệ

Vi t Nam (NHTW của Việt Nam) không giống

với hoạt động của chi nhánh Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam ở gần nhà

ông. Do vậy, ông có một số băn khoăn cần tìm người giải đáp: 1. NHTW là gì?

2. Mô hình tổ chức của NHTW?

3. NHTW có những chức năng và vai trò gì đối với nền kinh tế - xã hội? * MỤC TIÊU

Mục tiêu đặt ra sau khi nghiên cứu xong chương này là:

- Hiểu được khái niệm và quá trình hình thành của NHTW.

- Nắm được mô hình tổ chức của NHTW và ưu, nhược điểm của mỗi mô hình.

- Phân tích, làm rõ nội dung các chức năng của NHTW và các vai trò của NHTW đối với nền kinh tế, xã hội.

- Nắm vững được khái niệm, mục tiêu của CSTTQG và các công c

ụ để thực thi chính sách này.

- Vận dụng được kiến thức đã học để nhận dạng, phân tích, đánh giá một số vấn đề ề v mô hình t ch ổ

ức, chức năng nhiệm vụ và việc sử dụng các công cụ CSTT của NHTW trong thực tiễn. * NỘI DUNG

9.1. Quá trình hình thành và mô hình tổ chức của NHTW

9.1.1. Quá trình hình thành NHTW 1 NHTW là m t

ộ định chế quản lý nhà nước về tiền tệ, tín dụng và ngân hàng, độc quyền phát

hành tiền mặt, là ngân hàng c a các ngân hàng, th ủ

ực hiện chức năng tổ chức điều hòa lưu thông

tiền tệ trong phạm vi cả nước nhằm ổn định giá trị đồng tiền.

Trên thế giới, NHTW có nguồn gốc từ ngân hàng phát hành. Ngân hàng phát hành ra đời

đầu tiên ở châu Âu vào khoảng thế ỷ

k 17. Khi ấy, tiền mặt chủ yếu lưu thông dưới dạng vàng và

bạc, khi đó các giấy tờ cam kết thanh toán đã bắt ầu đượ đ

c sử dụng rộng rãi như là các biểu hiện

của giá trị ở cả châu Âu và châu Á. Trong thời kỳ trung cổ, tổ chức Hiệp sĩ dòng Đền (Knight Templar) đã sử ụ d ng các giấy tờ cam

kết thanh toán và được chấ ậ

p nh n rộng rãi và nhiều người

cho rằng các hoạt động này đặt nền tảng cơ bản cho hệ th ng ngân hàng hi ố

ện đại. Cũng trong thời

kỳ Trung Cổ, Thành Cát Tư Hãn đã phát hành tiền giấy ở Trung Hoa và áp đặt sử dụng loại tiền

này bằng bạo lực nhằm thu giữ vàng, bạc. Ngân hàng phát hành đầu tiên trên thế giới là ngân hàng

Thuỵ Điển ra đời năm 1668 với sự giúp đỡ của các doanh nhân Hà Lan. Ngân hàng Anh ra đời

tiếp sau đó vào năm 1694 bởi doanh nhân người Scotland William Paterson tại London theo yêu

cầu của Chính phủ Anh với mục đích tài trợ cho cuộc n i c

ộ hiến lúc đó. Các Mác cũng ủng hộ tư

tưởng về ngân hàng phát hành thể hiện trong tuyên ngôn của Đảng Cộng sả ằ

n b ng việc đề xuất tập

trung tín dụng vào trong tay Nhà nước thông qua một ngân hàng quốc gia với tư bản của Nhà nước.

Với sự phát triển nhanh chóng các nghiệp v

ụ của hệ thống ngân hàng như nhận tiền gửi,

cho vay, phát hành tiền, đổi tiền, từ thế kỷ XVIII đến cuối thế ỷ

k XIX, cơ quan nhà nước các nước

đã ban hành đạo luật nhằm hạn chế số lượng ngân hàng được phép phát hành tiền, thậm chí các

nước có xu hướng chỉ cho phép một ngân hàng duy nhất phát hành tiền với tên gọi là ngân hàng

phát hành, còn các ngân hàng khác chỉ thuần túy kinh doanh các hoạt động ngân hàng. Từ sau

cuộc khủng khoản kinh tế thế giới -

1929 1933, phần lớn các nước đều nhận thấy tầm quan trọng

của việc nắm trong tay ngân hàng phát hành và đã tiến hành công cuộc qu c h ố ữu hóa hoặc thành

lập ngân hàng này. Theo thời gian, tên gọi NHTW (Central Bank) ra đời thay thế tên gọi ngân hàng phát hành. M t ộ s

ố quốc gia gọi là Hệ th ng

ố dự trữ hay Ngân hàng dự trữ, ví dụ ở Mỹ hay

Cộng hoà Liên bang Đức trước đây. Có nước gọi là cơ quan hữu trách về tiền tệ, ví d ụ Sigapore.

Ở Việt Nam, sự ra đời của NHTW mang tính đặc thù riêng, gắn v n: ới 2 giai đoạ

- Giai đoạn từ năm 1945 trở về trước: Trong thời kỳ phong kiến, Việt Nam không có ngân

hàng. Tuy nhiên, sau khi thực dân Pháp xâm lược nước ta vào cuối thế kỷ 19, Việt Nam là nước

thuộc địa nửa phong kiến. Dưới sự thống trị của thực dân Pháp, hệ thống tiền tệ, tín d ng, ngâ ụ n

hàng được thiết lập và hoạt động chủ yế ụ

u ph c vụ chính sách thuộc địa của Pháp ở Việt Nam.

Thực dân Pháp đã thành lập Ngân hàng Đông Dương hoạt động với tư cách là một ngân hàng phát

hành, đồng thời là một ngân hàng kinh doanh đa năng bao gồm các nghiệp vụ ngân hàng thương mại và các nghiệ ụ

p v đầu tư. Đây là NHTW do chính quyền thực dân Pháp quản lý.

- Giai đoạn từ sau Cách mạng tháng 08 năm 1945: Sau Cách mạng tháng 08/ , 1945 chúng

ta đã tiếp quản Ngân hàng Đông Dương, song chưa thể thành lập NHTW riêng cho mình do ngay

sau năm 1945, thực dân Pháp đã quay trở lại xâm lược Việt Nam. Khi đó, chúng ta xác định một

trong những nhiệm vụ trọng tâm của chính quyền Cách mạng là phải từng bước xây dựng nền tiền tệ độc lập, tự ch - ủ công cụ quan tr ng c ọ

ủa chính quyền để xây dựng và bả ệ o v đấ t nước. Ở miền

Nam Việt Nam, từ tháng 05/1955 đến tháng 04/1975, chính quyền Nam Việt Nam dưới sự ả b o trợ 2

của Mỹ đã tạo dựng Ngân hàng Quốc gia Việt Nam đóng vai trò là NHTW, nhưng sau đó sụp đổ

hoàn toàn vào ngày 30/4/1975. Ở miền Bắc Việt Nam, n ày 06/5/1951, g

Chủ tịch Hồ Chí Minh đã

ký sắc lệnh số 15/SL thành lậ Ngân hàng Qu p

ốc gia Việt Nam với các nhiệm vụ chủ yế u là quản

lý việc phát hành giấy bạc và tổ chức lưu thông tiền tệ, quản lý kho bạc nhà nước, thực hiện chính

sách tín dụng để phát triển sản xuất, phối hợp với mậu dịch để quản lý tiền tệ và đấu tranh tiền tệ

với thực dân Pháp. Đến ngày 26/10/1961, Ngân hàng Quốc gia Việt Nam được đổi tên thành Ngân

hàng Nhà nước Việt Nam và tên gọi đó vẫn còn được dùng đến ngày nay. Từ năm 1990 đến nay,

chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của NHNN tiếp tục được bổ sung, hoàn thiện

theo quy định của Luận Ngân hàng Nhà nước Việt Nam năm 1997 và sửa đổi, bổ sung vào năm

2003, Luật NHNN Việt Nam năm 2010 và các Nghị định của Chính phủ quy định chức năng,

nhiệm vụ, quyền hạn và cơ cấu tổ chức của NHNN.

9.1.2. Mô hình t ch ổ ức NHTW

Mặc dù NHTW là một định chế công quản lý nhà nước, nhưng mối quan hệ của nó với

Chính phủ không hoàn toàn giống với các Bộ, ngành khác của Nhà nước. Tuỳ thuộc vào đặc điểm

ra đời của NHTW, thể chế chính trị, nhu cầu của nền kinh tế cũng như truyền thống văn hoá của

từng quốc gia mà NHTW có thể được t ch ổ

ức theo mô hình độc lập hay trực thuộc Chính phủ.

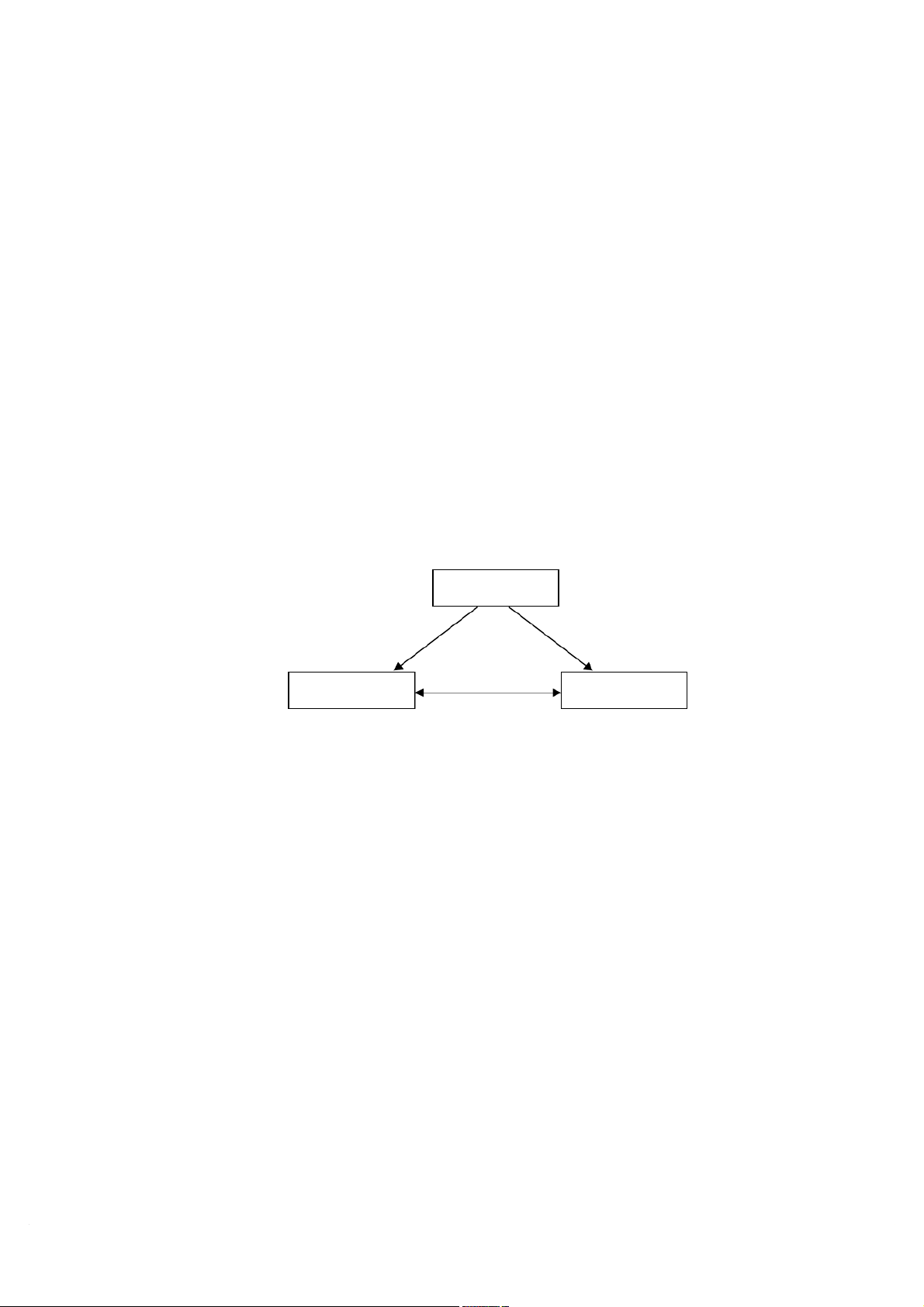

* Mô hình NHTW độc lập với Chính phủ

Mô hình này được khái quát qua sơ đồ sau: Quốc hội Chính ph ủ NHTW

Theo mô hình này, quan hệ giữa NHTW và Chính phủ là quan h

ệ phối hợp. Chính phủ

không được quyền can thiệp vào hoạt động của NHTW. NHTW dựa trên chỉ tiêu về tốc đ ộ lạm phát do Quốc h i giao ộ

có toàn quyền quyết định về việc xây dựng và thực hiện CSTT, chính sách

tỷ giá, chính sách lãi suất mà không bị ảnh hưởng bởi áp lực chi tiêu của ngân sách hoặc các áp

lực chính trị khác. Tuy nhiên, mức độ độc lập của mỗi NHTW đối với Chính phủ tuỳ thu c v ộ ào

cơ chế lập pháp và nhân sự của nó.

Quan điểm xây dựng mô hình là nếu để NHTW trực thuộc Chính phủ sẽ dễ bị Chính phủ

lợi dụng công cụ phát hành để bù đắp b i chi, d ộ

ẫn đến nguy cơ lạm phát, gây tổn hại lớn cho xã

hội. Mặt khác, làm cho NHTW mất tính độc lập, chủ động trong việc xây dựng và thực thi CSTTQG.

Các NHTW theo mô hình này gồm: Cục Dự trữ liên bang Mỹ, NHTW Thuỵ Sĩ, Anh, Pháp,

NHTW Châu Âu (ECB)… Xu hướng tổ chức NHTW theo mô hình này ngày càng được mở rộng

ở các nước phát triển.

Mô hình NHTW độc lập với Chính phủ có cá c ưu, nhược điểm sau:

+ Về ưu điểm: NHTW dựa trên chỉ tiêu về tốc đ l

ộ ạm phát do Quốc hội giao có toàn quyền

quyết định về việc xây dựng và thực hiện CSTTQG. 3

+ Tuy nhiên, điểm bất lợi của mô hình là khó kết hợp hài hoà giữa chính sách tiền tệ do

NHTW thực hiện và chính sách tài khoá do Chính phủ chi ph

ối để quản lý vĩ mô nền kinh tế một cách có hiệu quả.

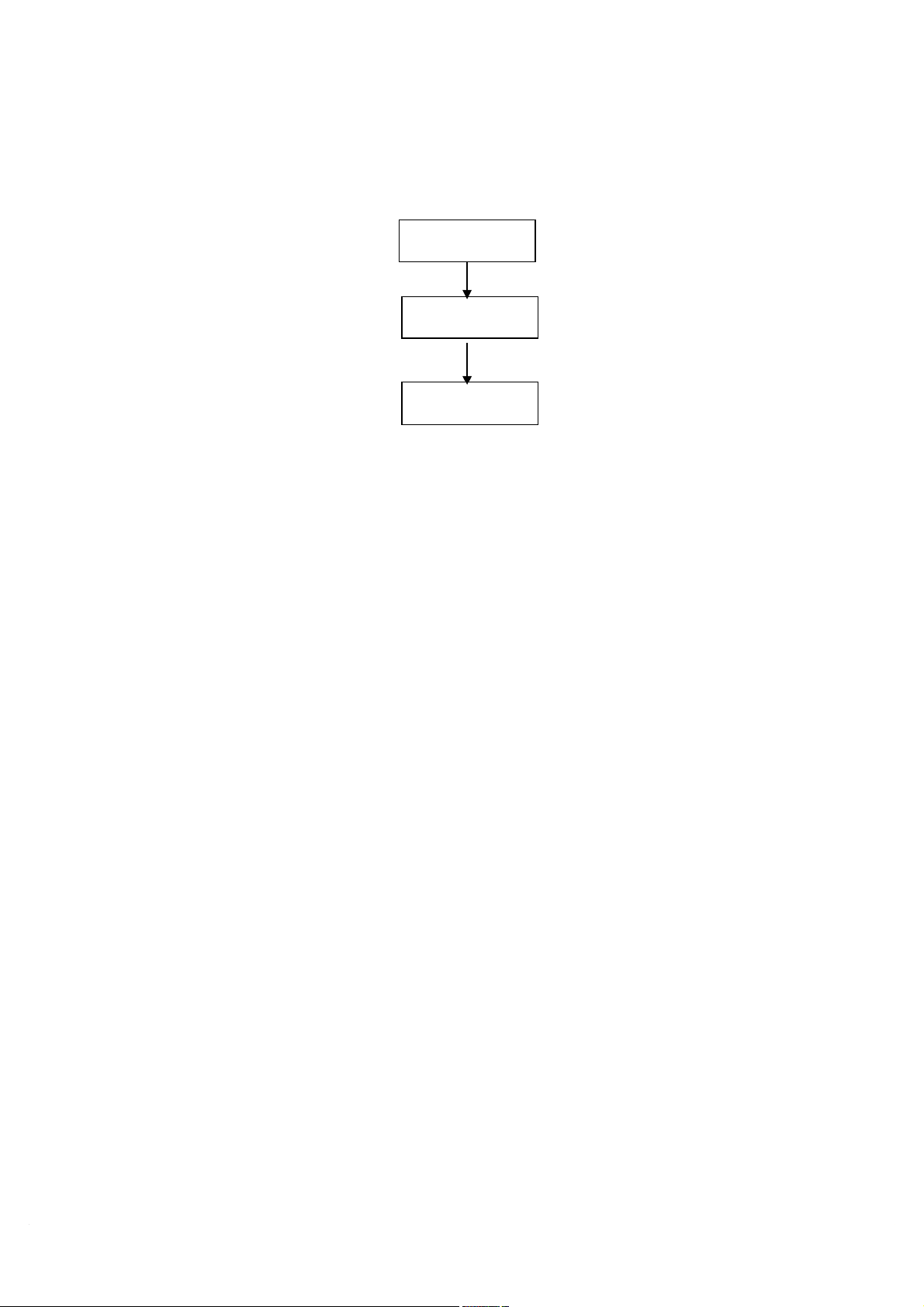

* Mô hình NHTW trực thuộc Chính phủ

Mô hình này được khái quát qua sơ đồ sau: Quốc hội Chính ph ủ NHTW

Theo mô hình này, NHTW chịu sự chi phối trực tiếp của Chính phủ về nhân sự, tài chính,

đặc biệt là các quyết định có liên quan đến việc xây dự và th ng ực hiện CSTTQG. Quan điểm để xây

dựng mô hình này đó là: Chính phủ là

cơ quan hành pháp, thực hiện

chức năng quản lý kinh tế vĩ mô, do vậy Chính phủ phải nắm trong tay các công cụ kinh tế vĩ mô để sử ụ d ng và phối hợp đồ ộ ng b , có hiệ ả u qu các công cụ đó.

Các nước áp dụng mô hình này phần lớn là các nư c,

ớc Đông Á như: Hàn Quố Đài Loan,

Singgapo, Indonexia, Việt Nam…

Mô hình này có ưu điểm là Chính phủ có thể dễ dàng phối hợp CSTT của NHTW đ ng b ồ ộ

với các chính sách kinh tế vĩ mô khác nhằm đảm bảo mức đ

ộ và liều lượng tác động hiệ ả u qu của

tổng thể các chính sách đối với mục tiêu vĩ mô trong từng thời kỳ. Mô hình này được xem là phù

hợp với yêu cầu tập trung quyền lực để khai thác tiềm năng xây dựng kinh tế trong thời kỳ phát triển.

Tuy nhiên, điểm hạn chế chủ yếu của mô hình này là NHTW sẽ mấ t đi sự chủ độ ng trong

việc thực hiện CSTTQG. Sự phụ thuộc vào Chính phủ có thể làm cho NHTW xa rời m c tiêu dài ụ

hạn của mình là ổn định giá trị tiền tệ, góp phần tăng trưởng kinh tế.

9.1.2. Chức năng củ a NHTW

Ở tất cả các nước, đều có một NHTW thực hiện chức năng quản lý nhà nước về tiền tệ, tín

dụng, thanh toán và một số hoạt động ngân hàng. Tuy nhiên, khác với tính chất quản lý nhà nước

của các Bộ và các Tổng c c, NHTW th ụ

ực hiện quản lý nhà nước qua các nghiệp vụ mang tính chất

kinh doanh, song tính chất kinh doanh chỉ là phương tiện nâng cao hiệu quả của công tác q ả u n lý

mà Nhà nước giao phó, chứ không

phải là mục đích của NHTW. Như ậy, v mục đích hoạt động

của NHTW không phải là tìm kiếm lợi nhuận mà là cung ứng và điều hoà khối lượng tiền tệ, điều

khiển hệ thống tiền tệ và tín dụng, kiểm soát hệ thống ngân hàng, bảo vệ giá trị đồng tiền trong

nước nhằm đảm bảo lưu thông tiền tệ ổ

n định, từ đó tại điều kiện thúc đẩy, tăng trưởng kinh tế.

Để đạt được các mục tiêu này, NHTW đảm nhận các chức năng sau: 4

Một là, NHTW độc quyền phát hành giấy bạc ngân hàng và tiền kim loại đồng thời điều tiết khối lượng ti ền trong lưu thông

NHTW là tổ chức độc quyền phát hành giấy bạc ngân hàng và tiền kim loại theo các quy

định của pháp luật hoặc theo sự phê duyệt của Chính phủ (về lượng tiền phát hành, loại tiền, các

loại mệnh giá). Khối lượng tiền mà NHTW cung ứng cho lưu thông ảnh hưởng trực tiếp đến t ng ổ

phương tiện thanh toán cho xã hội và do đó có ảnh hưởng đến toàn bộ nền kinh tế. Vì vậy, việc

xác định đúng số lượng tiền cần phát hành, thời điểm và phương thức phát hành có vai trò vô cùng

quan trọng để đảm bảo ổn định tiền tệ và phát triển kinh tế.

Tuy nhiên, mỗi giai đoạn lịch sử khác nhau thì các nguyên tắc phát hành tiền cũng không giống nhau, cụ thể: - Trong chế

độ lưu thông tiền đủ giá, việc phát hành tiền phải có vàng đảm bảo. - Trong chế

độ lưu thông tiền dấu hiệu giá trị: Từ thậ ỷ p k 30 của thế k

ỷ 20 trở đi, phần lớn

các nước đã lần lượt cắt đứt mối quan hệ giữa tiền giấy và vàng. NHTW đảm nhận chức năng phát

hành tiền trên một cơ sở rộng rãi hơn, đó là dựa vào nhu cầu thực tế của nền kinh tế và tr ực tiếp là

phát hành tiền có bảo đảm bằng giá trị hàng hoá thông qua cơ chế tín dụng. Theo đó, việc phát

hành tiền được thực hiện trên cơ sở tái cấp vốn cho các NHTM và các TCTD khác. Các NHTM

và các TCTD khác phát hành tiền vào lưu thông theo nhu cầu tiền tệ phát sinh do tăng trưởng kinh

tế đòi hỏi, thông qua cơ chế tín dụng ngắn hạn và được đảm bảo bằng giá trị hàng hoá thể hiện

trên kỳ phiếu thương mại và các chứng từ nợ khác. Vì vậy, tiền phát hành vào lưu thông được đảm

bảo bằng khối lượng hàng hoá, dịch vụ, làm cho t ng kh ổ

ối lượng tiền phù hợp với tổng giá trị hàng hoá và dịch v ụ trên thị trường.

Tuy giấy bạc ngân hàng từ NHTW

không phải là thành phần duy nhất, cũng chưa hẳn là

chiếm tỷ trọng lớn nhất trong tổng lượng tiền cung ứng nhưng lại là yếu t

ố chi phối quyết định đến

các thành phần tiền khác c a các ủ

khối tiền. Cụ thể, các NHTM không thể tạo tiền nếu không có

giấy bạc ngân hàng từ NHTW. Nh n t

ững phương tiện chuyể ải giá trị do Nhà nước và các doanh

nghiệp phát hành thì tính thanh khoản th i gi ấp hơn so vớ

ấy bạc ngân hàng. Mặt khác, với tư cách

là cơ quan quản lý nhà nước về lĩnh vực tiền tệ, tín dụng, thanh toán và hoạt động ngân hàng,

NHTW nắm trong tay các công cụ thực thi CSTT (như: Tỷ lệ DTBB, Cơ cấu hợp lý giữa tiền mặt

và tiền chuyển khoản, Lãi suất tái chiết khấu… ), qua đó có thể điề

u tiết khả năng tạo tiền của các

NHTM và các TCTD khác. Bởi thế, hoạt đ ng cung ộ

ứng tiền của NHTW tác động một cách trực

tiếp đến độ tăng, giảm của tổng cung tiền trong nền kinh tế, từ đó ảnh hưởng đến cả sản xuất và tiêu dùng.

Việc phát hành tiền của NHTW được thực hiện qua các kênh sau đây:

+ Cho các NHTM và các TCTD khác vay

+ Phát hành qua thị trường vàng và ngoại tệ + Cho NSNN vay

+ Phát hành qua nghiệp v th ụ ị trường mở

Hai là, NHTW là ngân hàng của các ngân hàng và các TCTD khác 5

Cùng với quá trình ra đời của mình, NHTW để thực hiện chức năng quản lý nhà nước về

tiền tệ - tín dụng – ngân hàng và thanh toán, đã từ bỏ các mối quan hệ tiền tệ - tín dụng – ngân

hàng và thanh toán với công chúng và chỉ thực hiện chức năng ngân hàng đối với các NHTM và

các TCTD khác. Chức năng này của NHTW được thể hiện trên các khía cạnh sau:

- NHTW mở tài khoản và nhận tiền gửi của các NHTM và các TCTD khác. Thông qua các

tài khoản này, các tổ chức này gửi tiền gửi thanh toán và tiền gửi DTBB vào NHTW. Ngoài ra,

trên thực tế, các NHTM và các TCTD

khác có thể duy trì mức dự trữ lớn hơn yêu cầu của NHTW,

do điều kiện kinh doanh cụ thể của từng t

ổ chức, do không cho vay hết hoặc không tìm kiếm được

cơ hội đầu tư an toàn. Phần dự trữ này được gọi là dự trữ vượt mức và cũng có thể gửi tại NHTW

hoặc có thể để ở két sắt ngay tại NHTM và các TCTD khác.

- NHTW cung cấp tín dụng cho các NHTM và các TCTD khác thông qua nghiệp vụ tái

chiết khấu, tái cấp vốn các chứng từ có giá.

- Vì các NHTM và các TCTD khác đều mở tài khoản và ký gửi các khoản DTBB và dự trữ

vượt mức tại NHTW nên chúng có thể thực hiện thanh toán không dùng tiền mặt qua NHTW thay

vì thanh toán trực tiếp với nhau. Khi đó, NHTW đóng vai trò là trung tâm thanh toán của hệ th ng ố

ngân hàng và các TCTD khác. Việc thanh toán này có thể được thực hiện theo hai cách là thanh

toán từng lần và thanh toán bù trừ. Ngày nay, cùng với sự phát triển hoạt ng c độ a h ủ ệ th ng ngân ố

hàng và công nghệ hiện đại, việc thanh toán bù trừ ngày càng phổ biến hơn.

Ba là, NHTW quản lý nhà nước về tiền tệ, tín dụng và các ạ ho t ộ đ ng ngân hàng và các TCTD khác.

Với chức năng này, NHTW có nhiệm vụ thay mặt Nhà nước quả ạ

n lý các ho t động tiền tệ,

tín dụng, thanh toán và các dịch vụ ngân hàng khác. C th

ụ ể, NHTW có các nhiệm vụ sau:

- Xét đơn xin thành lập NHTM, cấp giấy phép hoạt động, quy đị ộ nh n i dung, phạm vi, quy

chế hoạt động kinh doanh của các NHTM và TCTD khác. - Quy định t l

ỷ ệ DTBB đối với các loại tiền gửi và yêu cầu các NHTM và các TCTD khác

phải thực hiện. Chủ động áp dung các gi

ải pháp để điều tiết khối lượng tiền cung ứng.

- Kiểm tra, giám sát hoạt động đối nội, đối ngoại của các NHTM và TCTD khác. - Đình chỉ hoạt ộ

đ ng hoặc giải thể NHTM, TCTD khác trong trường hợp vi phạm luật lệ

hoặc mất khả năng thanh toán sau khi đã áp dụng những biện pháp cần thiết.

- Quản lý dự trữ quốc gia về ngoại tệ, vàng, bạc và các phương tiện có giá trị ngoại tệ khác.

- Thay mặt Nhà nước ký kết các hiệp định về tiền tệ, tín d ng, thanh toán v ụ ới nước ngoài

và các tổ chức tài chính qu c t ố ế. - C v

ố ấn chính sách tài chính – tiền tệ cho Chính ph . ủ

- Cung ứng các phương tiện thanh toán cho hệ thống KBNN.

- Cho NSNN vay khi ngân sách thiếu h t. ụ - Ở một s qu ố

ốc gia, NHTW còn là ngân hàng của Chính phủ, chịu sự chi phối của Chính

phủ về nhân sự, tài chính và các quyết định có liên quan đến việc xây dựng và thực hiện CSTT.

Ví dụ: ở Việt Nam, Hàn Quốc, Đài Loan… 6

9.2.2. Vai trò củ a NHTW a. NHTW góp ph n

ầ ổn định và thúc đẩy kinh tế XH phát triển thông qua việc điều tiết khối

lượng tiền tệ trong lưu thông

Trong nền KTTT, mức cung tiền tệ có tác động mạnh mẽ đến tăng trưởng kinh tế, thông

qua sự thúc đẩy mức tăng giảm tổng sản phẩm quốc nội (GDP). Do vậy, điều tiết khối lượng tiền

tệ trong lưu thông cho phù hợp với yêu cầu ổn định và phát triển kinh tế giữ vai trò quan trọng bậc

nhất trong các nhiệm vụ của NHTW.

Sự điều tiết của NHTW đối với khối lượng tiền tệ trong lưu thông là rất cần thiết. Bởi lẽ,

do nhiều nhân tố khác nhau tác động mà nền kinh tế có lúc thăng, lúc trầm. Mặt khác, do tình hình

thu chi tiền tệ trong mỗi vùng, mỗi khu vực là khác nhau và thường xuyên biến động, làm cho nhu

cầu về tiền cũng biến động tương ứng. Thông qua hoạt động điều tiết khối lượng tiền tệ trong lưu

thông của NHTW mà mọi hoạt động kinh tế - xã hội được thực hiện một cách trôi chảy.

NHTW thực hiện vai trò này thông qua các công cụ điều tiết trực tiếp hay gián tiếp như:

lãi suất, hạn mức tín dụng, tỷ lệ DTBB, lãi suất tái chiết khấu, nghiệp vụ thị trường mở... Đương

nhiên, sự điều tiết khối lượng tiền trong lưu thông chỉ có hiệu quả khi có sự phối hợp đồng bộ với quá trình sử d ng linh ho ụ

ạt các công cụ kinh tế - tài chính khác.

b. NHTW tham gia thiết lập và điều chỉnh cơ cấu nền kinh tế

Với chức năng quản lý nhà nước về toàn bộ hoạt động ngân hàng, NHTW tham gia vào

việc xây dựng các chiến lược phát triển kinh tế - xã hội, nhằm thiết lập cơ cấu kinh tế hợp lý và có

hiệu quả cao. Đồng thời, với chức năng là ngân hàng c a các ngâ ủ

n hang và thực hiện phát hành

tiền, NHTW tài trợ tín dụng cho nền kinh tế thông qua hệ thống NHTM và các TCTD khác để

thực hiện kế hoạch thiết lập cơ cấu kinh tế đó.

Đặc trưng của nền KTTT là các yếu tố cấu thành thị trường đều có thể biến đổi không

ngừng. Thị trường đồng nghĩa với những bước thăng trầm, với những biế ộ n đ ng vốn có theo các

chiều hướng khác nhau. Trong điều kiện đó, NHTW có vai trò quan trọng trong việc dự báo những

biến cố của nền kinh tế, những tín hiệu thị trường để có những quyết định đúng về các CSTT,

nhằm góp phần điều chỉnh cơ cấu kinh tế hiện có cho phù hợp với thực tiễn nền kinh tế đất nước và xu thế h i nh ộ ập quốc tế.

c. NHTW ổn định sức mua của đồng tiền quốc gia Để ổn định sức ố

đ i nội của đồng tiền quốc gia, thông qua việc xây dựng và thực hiện

CSTTQG, NHTW góp phần cân đối tổng cung và tổng cầu tiền trong xã h i. ộ

Mặt khác, thông qua việc xây dựng và thực hiện các chính sách tỷ giá, lãi suất, quản lý

ngoại hối… NHTW tác động mạnh đến cân đối cung cầ ạ

u ngo i tệ để góp phần ổn định tỷ giá hối

đoái, ổn định sức mua đối ngoại của đồng tiền quốc gia.

Cần lưu ý rằng, ổn định sức mua c a đ ủ

ồng tiền quốc gia không có nghĩa là cố định nó. Sức

mua đối nội cũng như đối ngoại của đồng tiền, có thể biến động lên, xuống trong một thời kỳ nào

đó. Song sự biến động ấy cần được kiểm soát, duy trì, điều chỉnh ở mứ

c độ hợp lý cho phép, bảo

đảm có lợi cho nền kinh tế ố qu c dân. d. NHTW qu n lý ho ả ạt động c a h ủ

ệ th ng NHTM và các TCTD khác ố 7

Vai trò này của NHTW gắn liền với chức năng là ngân hàng của các ngân hàng và chức

năng quản lý nhà nước về các hoạt động ngân hàng. Trong cơ chế thị trường, để thực hiện được

vai trò này, NHTW phải xây dựng và ban hành các văn bản pháp luật quy định về chức năng,

nhiệm vụ, quyền hạn của NHTM và các TCTD khác. Mặt khác, NHTW còn có trách nhiệm t ổ

chức thanh tra, giám sát thường xuyên hoạt động của các NHTM và các TCTD khác, phát hiện kịp

thời những hành vi vi phạm pháp luật để có biện pháp xử lý thích hợp.

9.3. Chính sách tiền tệ của NHTW

9.3.1. Khái niệm, mục tiêu của chính sách tiền tệ quốc gia a. Khái niệm

Trong điều kiện các nhân tố khác không đổi, nếu lượng tiền tệ trong lưu thông thay đổi thì

giá trị đại diện của một đơn vị tiền tệ sẽ thay đổi, dẫn đến giá cả hàng hoá, giá trị tài sản và thu nhập cũng thay đổ ậy, bằ i. Do v

ng cách tạo ra các thay đổi biến số về tiền, NHTW có thể hướng đế ữ

n nh ng biến động nhất định trong đời sống và hoạt động kinh tế của quốc gia, của cộng đồng.

Tổng hợp những phương thức, biện pháp mà qua đó NHTW tạo ra các biến động về tiền tệ nhằm

thực hiện các mục tiêu nhất định hợp thành CSTTQG.

Chúng ta có khái niệm CSTTQG như sau: CSTTQG là tổng hoà những phương thức mà

NHTW thông qua các hoạt động của mình tác động đế ố

n kh i lượng tiền trong lưu thông, nhằm

phục vụ cho việc thực hiện các mục tiêu KT - XH của đất nước trong một thời k nh ỳ ất định.

b. Mục tiêu c a CSTTQG ủ Các m c

ụ tiêu mà một nền kinh tế đặt ra rất đa dạng chủ yếu thường là: phát triển kinh tế,

gia tăng sản lượng, tạo công ăn việc làm và kiểm soát lạm phát. Do lạm phát cao có tác động xấu

đến các chỉ tiêu kinh tế vĩ mô, trong khi đó, nguyên nhân của lạm phát lại là tiền tệ. Chính vì vậy, ở hầ ế

u h t các nước, kiểm soát lạm phát là mục tiêu hàng đầu và là mục tiêu dài hạn của CSTT,

trên cơ sở đó góp phần phát triển kinh tế, gia tăng sản lượng, tạo công ăn việc làm… - Kiểm soát lạm phát:

Trong điều kiện lưu thông tiền vàng hoặc tiền giấy tự do chuyển đổi ra vàng, thì khối lượng

tiền thực tế sẽ phù hợp với nhu cầu của nền kinh tế một cách tự phát thông qua cơ chế tự do đúc

và đổi tiền. Tuy nhiên, ngày nay, là thời đại của chế độ lưu thông tiền dấu hiệu giá trị nên hiện

tượng lạm phát tất yếu sẽ xảy ra. Do vậy, kiểm soát lạm phát, ổn định giá cả có tầm quan trọng

đặc biệt trong định hướng ổn định và phát triển kinh tế vĩ mô của mỗi quốc gia. Vì giá cả ổn định

sẽ tăng được tính có thể dự đoán trước của môi trường kinh tế vĩ mô. Trạng thái lạm phát thấp và

ổn định cho phép các cá nhân và tổ chức tiến hành các quyết định kinh tế với những thông tin đáng

tin cậy. Giá cả ổn định là động lực góp phần phân phố ồ

i các ngu n lực xã hội một cách hiệu quả

nhất, góp phần thúc đẩy nền kinh tế phát triển thịnh vượng trong dài ạ

h n. Trong điều kiện đó,

NHTW phải luôn coi việc kiểm soát lạm phát là một trong những mục tiêu của CSTTQG.

- Phát triển kinh tế, gia tăng sản lượng Sự tác đ ng v ộ

ào quá trình phát triển kinh tế, gia tăng sản lượng do tác động c a nhi ủ ều yếu

tố khác nhau và rất phức tạp. Nhưng có một điều chắc chắn rằng, mu n k ố inh tế tăng trưởng thì

nhất thiết phải thực hiện tái sản xuất mở rộng trên cơ sở khai thác triệt để các ngu n v ồ n ti ố ềm năng 8

trong và ngoài nước. Trong quá trình thực hiện mục tiêu này, vài trò của NHTW rất quan trọng.

Với chức năng là trung gian tín dụng, dưới sự điều hành của NHTW thông qua CSTTQG, các tổ

chức tài chính trung gian mà chủ yếu là NHTM sẽ huy độ ng triệt để các nguồ ố n v n nhàn rỗi trong

xã hội, trên cơ sở đó phân phối lại cho các chủ thể cần vốn để phát triển kinh tế. Nói cách khác,

thông qua CSTT, NHTW tác động làm thay đổi các mức lãi suất, tỷ giá h

ối đoái, khối lượng tiền

tiền tệ, tín dụng trong nền kinh tế, qua đó tác động đến tiết kiệm và đầu tư, từ đó ảnh hưởng đến tăng trưởng kinh tế. - Tạo công ăn việc làm

Trong nền KTTT, khi sức lao đ ng tr ộ ở thành hàng hoá thì th ất nghiệp là m t hi ộ ện tượng

tất yếu có thể xảy ra. Do vậy, tạo công ăn việc làm là một yêu cầ ứ

u b c thiết và thường trực của các

quốc gia. Việc làm nhiều hay ít, tăng hay giảm, nói chung chủ yếu phụ thuộc vào tình hình tăng

trưởng kinh tế. Khi nền kinh tế được mở rộng và phát triển thì việc làm được tạo ra nhiều hơn, thất

nghiệp giảm và ngược lại. Tuy nhiên, cần lưu ý rằng, khi tăng trưởng kinh tế đạt được do kết qủa

của cải tiến kỹ thuật thì việc làm có t ể

h không tăng mà thậm chí còn giảm. Vì ậy, v để thực hiện

mục tiêu này, NHTW phải vận dụng các công cụ của mình góp phần tăng cường đầu tư mở r ng ộ sản xuất kinh doanh.

Mặt khác, phải tham gia tích cực vào việc chống suy t ế

hoái kinh t , tạo ra sự tăng trưởng

kinh tế ổn định, vững chắc nhằm mục đích khống chế t

ỷ lệ thất nghiệp không vượt quá tỷ lệ thất

nghiệp tự nhiên, tạo ra mộ ợng công ăn việ t lư c làm cao. Mặc dù cả ba m c

ụ tiêu trên đều vô cùng quan trọng nhưng không phải lúc nào cũng cùng

được thực hiện một lúc mà không có sự mâu

thuẫn với nhau. Do vậy, khi đặt các mục tiêu cho

CSTTQG cần phải có sự dung hoà. Cụ thể là ph

ải tuỳ lúc, tuỳ thời điểm, tuỳ điều kiện cụ thể mà

sắp xếp thứ tự ưu tiên. Muốn vậy, NHTW phải luôn nắm bắt được thực tế diễn biến của quá trình

thực hiện các mục tiêu, nhằm điều chỉnh chúng khi có sự thay đổi bằng những giải pháp thích hợp.

9.3.2. Các công cụ thực thi chính sách tiền tệ quốc gia

Công cụ CSTTQG là các công cụ mà NHTW có thể sử ụng để d

tác động đến cung tiền và

lãi suất, qua đó nhằm đạt được các mục tiêu c a chính sách. NHTW s ủ

ử dụng 2 nhóm công cụ chính

sách tiền tệ, đó là: Nhóm công cụ trực tiếp (hành chính) và nhóm công cụ gián tiếp (thị trường). a. Nhóm công c tr ụ ực tiếp

Công cụ trực tiếp là công cụ mà

thông qua chúng NHTW có thể tác động trực tiếp vào

cung tiền và lãi suất mà không phải thông qua một biến số trung gian nào khác. * Hạn mức tín d ng ụ

Hạn mức tín dụng là mức dư nợ tối đa mà mỗi TCTD được phép duy trì theo quy định của

NHTW trong từng thời kỳ. Thông thường, NHTW quy định hạn mức tín dụng cho các TCTD là

khác nhau, phụ thuộc vào đặc thù và năng lực kinh doanh cũng như mức tổng dư nợ tín dụng dự

tính của NHTW cho toàn bộ nền kinh tế.

Việc quy định hạn mức tín dụng tạo điều kiện cho NHTW dễ dàng đạt được mục tiêu kiểm

soát khối lượng tiền cung ứng. Khi thị trường tiền tệ chưa phát triển hoặc cầu tiền tệ không nhạy

cảm với lãi suất, khiến NHTW không thể kiểm soát tốt được cung tiền và lãi suất, buộc NHTW áp 9

dụng công cụ hạn mức tín dụng, qua đó hạn chế mở rộng tiền gửi, cuối cùng là kiểm soát lượng cung tiền.

Tuy nhiên, do là mệnh lệnh hành chính nên công cụ này có thể sẽ không hiệu quả, thiếu

linh hoạt, làm giảm tính ưu việt của thị trường, đặc biệt là khi các hạn mức tín dụng không phù

hợp với nhu cầu của nền kinh tế thì công cụ này không nhữ

ng những không phát huy tác dụng mà

còn là nhân tố cản trở việc NHTW đạt được các mục tiêu của CSTT.

* Khống chế trực tiếp lãi suất

NHTW có thể tác động trực tiếp tới khối lượng tiền cung ứng bằng cách quy định hoặc

điều chỉnh các mức lãi suất và bắt buộc các TCTD phải tuân thủ khi định ra các mức lãi suất kinh doanh của mình.

NHTW có thể sử dụng các hình thức khác nhau để trực tiếp khống chế lãi suất trong từng

thời kỳ nhất định. Các hình thức khống chế trực tiếp lãi suất bao gồm: quy định về khung lãi suất,

lãi suất cơ bản, trầ lãi su n ất, sàn lãi suất.

- Khung lãi suất: M i khung lãi su ỗ

ất thường bao gồm mức lãi suất tối đa và lãi suất tối

thiểu mà các NHTM và các TCTD được phép ấn định khi đi vay hoặc cho vay. Trên thực tế,

NHTW có thể sẽ quy định khung lãi suất để kh ng ch ố

ế cả đầu vào và đầu ra trong quá trình huy

động vốn và cho vay của các TCTD. Tuy nhiên, quy định này chỉ thích hợp trong điều kiện thị

trường tín dụng chưa phát triển, thiếu sự cạnh tranh trong huy ng v độ

ốn và cho vay. Trước đây,

NHNN Việt Nam đã từng áp d ng ụ

quy định khung lãi suất, song sau đó đã từ b ỏ công cụ này.

- Lãi suất cơ bản: là mức lãi suất do NHTW công bố, chỉ áp dụng đối với đồng nội tệ, làm

cơ sở cho các TCTD ấn định lãi suất kinh doanh. Lãi suất cơ bản được xác định dựa trên cơ sở lãi

suất thị trường liên ngân hàng, lãi suất nghiệp vụ thị trư

ờng mở của NHTW, lãi suất huy động đầu

vào của TCTD và xu hướng biến động cung - cầu vốn. Ở Việt Nam, B

ộ Luật Dân sự năm 2015

không còn quy định lãi suất cơ bản do NHNN Việt Nam công bố làm lãi suất tham chiếu trong xác

định lãi suất trần mà quy định rằng, lãi suất tối đa trong các Hợp đồng vay do các bên thoả thuận

nhưng không vượt quá 20%/năm.

- Trần lãi suất, sàn lãi suất: Đây là giới hạn mức lãi suất mà các TCTD p ả h i tuân thủ khi

huy động vốn hoặc cho vay. Trên thực tế, NHTW có thể quy định mức lãi suất trần đối với lãi suất

cho vay và mức lãi suất sàn ố

đ i với lãi suất huy động, hoặc cũng có thể quy định mức lãi suất trần

đối với lãi suất huy động và quy định mức lãi suất sàn đối với lãi suất cho vay hoặc quy định lãi

suất cơ bản đối với lãi suất cho vay. Ở ệ

Vi t Nam hiện nay, để điề u hành lãi suất tiề ử

n g i, NHNN Việt Nam quy định trần lãi

suất tiền gửi bằng đồng Việt Nam. Còn để điều hành lãi suất cho vay, NHNN Việt Nam quy định

lãi suất cơ bản là cơ sở để các TCTD ấn định lãi suất cho vay bằng đồng Việt Nam. Công cụ này

có ưu điểm là: Việc quy định khống chế trực tiếp các mức lãi suất sẽ giúp các

TCTD được quyền lựa chọn mức lãi suất tiền gửi hoặc lãi suất cho vay phù hợp với điều kiện cụ

thể của mình trong giới hạn lãi suất hay biên ộ đ giao độ

ng của lãi suất cho phép để kinh doanh, từ

đó nâng cao tính độc lập, tự ch ủ c a

ủ mỗi TCTD. Tuy nhiên, trong nền KTTT, lãi suất rất nhạy cảm

với đầu tư, nên nhiều khi việc khống chế trực tiế ứ

p các m c lãi suất có thể trở nên gò bó, cứng nhắc, 10

dễ gây tác động xấu tới hoạt động tiết kiệm và đầu tư. Vì vậy, nó thường được sử dụng trong điều

kiện ổn định kinh tế vĩ mô chưa được thiết lập, hay các yếu tố thị trường chưa phát triển.

* Khống chế trực tiếp t giá ỷ

Bản chất tỷ giá không phải là công cụ CSTT bởi lẽ t

ỷ giá không làm tăng, giảm khối lượng

tiền trong lưu thông, mà chỉ góp phần làm thay đổi cơ cấu ố

kh i lượng tiền tệ. Tại nhiề ố u qu c gia

có nền kinh tế đang phát triển hoặc đang chuyển đổi mô hình thì tỷ giá được xem là một công cụ

bổ trợ quan trọng cho điều hành CSTTQG.

NHTW có thể can thiệp kh ng ch ố ế trực tiếp t

ỷ giá hối đoái bằng các hình thức quy định và

hành động khác nhau, như quyết định về chế độ tỷ giá, cơ chế điều hành tỷ giá, công bố t ỷ giá điều

hành và biên độ dao độ ng tỷ giá. - Về chế t độ giá: Chính ph ỷ v

ủ ới cơ quan chuyên trách là NHTW sẽ xây dự ng chính sách

tỷ giá trong đó xác định rõ lựa ch n ch ọ

ế độ tỷ giá theo đuổi trong từng thời kỳ là chế độ tỷ giá c ố

định hay chế độ tỷ giá thả ổ n i hoặc chế t độ

ỷ giá thả nổi có điều tiết. Thông qua một chế t độ ỷ giá

nhất định và hệ thống các công cụ can thi

ệp nhằm duy trì một mức tỷ giá c

ố định hay tác động để

tỷ giá biến động đến một mức đ c

ộ ần thiết phù hợp với mục tiêu CSTTQG.

- Về cơ chế điều hành tỷ giá: NHTW có thể lựa chọn cơ chế điều hành tỷ giá nhất định

trong từng thời kỳ. Ở Việt Nam trong thời kỳ đổi mới đến năm 1999, NHNN công bố tỷ giá hối

đoái hoặc lấy tỷ giá đóng cửa trên trung tâm giao dịch ngoại tệ, sau đó là tỷ giá đóng cửa trên thị

trường liên ngân hàng của phiên gần nhất làm t

ỷ giá trung tâm. Các NHTM được phép công bố tỷ

giá mua bán trong biên độ cho phép. Từ 26/2/1999

đến 31/12/2015, NHNN lấy tỷ giá bình quân giao dịch c a phiên gia ủ

o dịch gần nhất trên thị trường ngoại tệ liên ngân hàng làm tỷ giá trung tâm

và công bố các NHTM được phép ết

y giá mua bán đồng USD trong phạm vi biên độ cho phép.

Còn từ năm 2016, NHNN Việt Nam đã chuyển sang cơ chế điều

hành mới, NHNN xác định tỷ giá

trung tâm dựa trên tỷ giá hối đoái liên ngân hàng thực tế giao dịch hàng ngày và tương quan tỷ giá

hối đoái giữa USD và một số đồ

ng tiền chủ chốt khác, và căn cứ vào đó để xác ịnh đ một tỷ giá

hợp lý nhất trong mối quan hệ thương mại đa chiều của Việt Nam. Các NHTM được phép yết giá

mua bán ngoại tệ trong phạm vi biên độ cho phép. - Về công

bố tỷ giá điều hành và biên độ dao

động tỷ giá: NHTW sẽ công bố t ỷ giá điều

hành trong từng thời kỳ nhất định kèm theo biên độ dao ng t độ

ỷ giá. Trên cơ sở đó, các tổ chức

được phép kinh doanh ngoại tệ mà chủ y

ếu là các NHTM sẽ tuân thủ trong xác định t ỷ giá để yết

giá và giao dịch mua bán ngoại tệ.

Chính sách tỷ giá tác động nhanh chóng và mạnh mẽ đến sản xuất, xuất nhập khẩu hàng

hoá, tình trạng tài chính- tiền tệ, cán cân thanh toán quốc tế, v n

ố đầu tư và dự trữ quốc gia.

Trong chế độ tỷ giá thả n i,

ổ NHTW không can thiệp khi cán cân thanh toán thặng dư hay

thâm hụt, việc điều hành CSTT không theo đuổi mục tiêu ổn định tỷ giá mà

lấy những thay đổi tỷ

giá để phân tích trong mối quan hệ với lãi suất để điều hành nhằm đạt được mục tiêu cuối cùng của CSTT.

Trong chế độ tỷ giá thả nổi có điều tiết, NHTW phải duy trì một lượng dự trữ ạ ngo i hối

cần thiết để can thiệp trên thị trường ngoại hối nhằm ổn định tỷ giá. Tuy nhiên, việc điều hành 11

CSTT trong điều kiện chính sách tỷ giá thả nổi có điều tiết đôi khi vẫ ả

n ph i đặt vấn đề ổn định tỷ

giá và theo đó CSTT không thể tuyệt đối hoá theo đuổi mụ c tiêu của mình.

Trong chế độ tỷ giá cố định, NHTW phải can thiệp thông qua mua bán ngoại tệ, do đó,

lượng tiền dự trữ thay đổi một lượng đúng bằng ngoại tệ mua bán, qua đó, tác động đến tổng

phương tiện thanh toán theo một số nhân tiền.

Về ưu điểm, công cụ này có khả năng tác động trực tiếp tới mức tỷ giá. Song, do tính chất

cứng nhắc của công cụ nên nó cũng gây nhiều phản ứng tiêu cực của thị trường, có thể dẫn tới

những biến động không mong muốn về tỷ giá hối đoái. Do đó, công cụ này chỉ nên dùng trong

những trường hợp khẩn cấp và trong thời gian ngắn, khi mà NHTW không thể sử ụ d ng các biện

pháp mang tính thị trường như mua bán ngoại tệ do dự trữ quốc gia về ngoại hối không đủ để can thiệp.

b. Nhóm công c gián ti ụ ếp

Để thực thi CSTTQG, bên cạnh nhóm công cụ trực tiếp còn có nhóm công cụ gián tiếp.

Công cụ gián tiếp là công cụ mà sự tác động của chúng đế ụ

n các m c tiêu của CSTT được thực

hiện thông qua một số biến số khác thuộc về kiểm soát của NHTW và qua cơ chế tự điề u tiết của

các lự lượng thị trường. Nhóm công cụ gián tiếp thường bao gồm: Nghiệp vụ thị trường mở, chính

sách chiết khấu và dự trữ bắt bu c. ộ * Nghiệp v th ụ ị trường mở:

Nghiệp vụ thị trường mở là công cụ

CSTT quan trọng nhất, bởi vì chúng là những nhân tố

chủ yếu làm thay đổi lãi suất và khối lượng tiền cơ sở, là nguồn chủ yếu làm thay đổi cung tiền.

Như vậy, nghiệp vụ không

tác động trực tiếp mà tác động gián tiếp đến cung tiền và lãi suất thị

trường thông qua lãi suất liên ngân hàng và tiền cơ sở.

Chủ thể tham gia nghiệp v th

ụ ị trường mở là không giới hạn, với điều kiện đáp ứng đầy đủ

các tiêu chuẩn của NHTW nhằm đảm bảo độ tin c u qu ậy và hiệ ả can thiệp của NHTW.

Về cơ chế tác động của nghiệp vụ thị trường mở:

- Nếu muốn tăng khối lượng tiền trong lưu thông, mở rộng tín d ng, NHTW ti ụ ến hành mua

giấy tờ có giá trên thị trường. c l

Ngượ ại, khi muốn giảm mức cung ứng tiền, thu hẹp tín dụng,

NHTW phát hành và bán các giấy tờ có giá.

- Khi NHTW mua các giấy tờ sẽ tạo ra các hiệu ứng sau:

+ Lãi suất liên ngân hàng giảm ngay lập tức, qua đó tác động làm cho lãi suất thị trường ngắn hạn giảm theo.

+ Dự trữ của hệ thống NHTM tăng ngay lập tức, qua đó làm tăng tiền cơ sở. Tiền cơ sở

tăng, thông qua cơ chế tạo tiề ửi làm cho n g cung tiền tăng lên.

Ngược lại, khi NHTW bán các giấy tờ có giá sẽ tạo ra các hiệu ứng:

+ Lãi suất liên ngân hàng tăng ngay lập tức, qua đó tác động làm cho lãi suất thị trường ngắn hạn tăng theo.

+ Dự trữ của hệ thống NHTM giảm ngay lập tức, qua đó làm giảm khối lượng tiền cơ sở.

Tiền cơ sở giảm, thông qua cơ chế tạo tiền gửi, làm cho cung tiền giảm ố xu ng. 12 Các công cụ của nghiệ ụ

p v thị trường mở có những lợi thế nhất định so với các công cụ

khác trong chính sách của NHTW. Những lợi thế này bao gồm tính chính xác với tổ ự ng d trữ và cơ số tiề ự

n d trữ; tính linh hoạt và khả năng tiên liệu. Chính nhờ ững nh ưu điểm này mà nghiệp

vụ thị trường mở được coi là công cụ hữu hiệu nhất trong các công cụ của CSTT. Tuy nhiên, việc

thực hiện công cụ này đòi hỏi sự phát triển của TTTC thứ cấp nói chung và thị trường tiền tệ nói

riêng. Ngoài ra, NHTW phải có khả năng dự đoán và kiểm soát sự biến ng c độ ủa lượng v n kh ố ả

dụng trong hệ thống ngân hàng.

Mặc dù là công cụ có nhiều ưu điểm song nghiệp vụ thị trường mở cũng còn có những

nhược điểm nhất định, cụ thể là:

+ Thứ nhất, các ảnh hưởng của nghiệ ụ p v thị trường mở đế

n cơ số tiền có thể bị triệt tiêu

bởi các tác động ngược chiều làm dự trữ của ngân hàng không tăng hoặc giảm tương ứng khi

NHTW tiến hành các hoạt động mua bán chứng khoán. Chẳng hạn, do dòng chảy ngược chiều của

vốn, do mất cân đối trong cán cân thanh toán hoặc số dư tiền gửi ở NHTW tăng lên làm cho việc

mua chứng khoán nhằm tăng lượng tiền cung ứng của NHTW có thể bị triệt tiêu một phần hay toàn b . ộ

+ Thứ hai, các NHTM không nhất thiết phải tăng hay giảm lượng cung ứng tín d ng và ụ

đầu tư khi dự trữ tăng lên hay giảm đi do các tác động của nghiệ ụ

p v thị trường mở. Có một số

yếu tố ngăn cản các NHTM sử dụng tối đa s d

ố ự trữ thừa cho việc mở rộng tín dụng như: nhu cầu

trả nợ NHTW, nhu cầu sử dụng tiền mặt tăng lên… + Thứ ba, khi sử d ng nghi ụ

ệp vụ thị trường mở, NHTW thường mua bán với khối lượng

lớn chứng khoán nên có thể gây ra sự biến động về lãi suất trên thị trường. Trong trường hợp, lãi

suất thị trường giảm xu ng thì kh ố

ối lượng tín dụng không nhất thiết tăng lên tương ứng bởi lẽ điều

này còn phụ thuộc vào khả năng hấp thụ ố

v n của nền kinh tế, mức rủi ro, sự ổn định của môi trường đầu tư. * Dự trữ bắt bu c ộ

DTBB là số tiền mà các TCTD phải duy trì theo quy định của NHTW. Nó được xác định

bằng tỷ lệ % nhất định trên t ng s ổ

ố dư tiền gửi của các NHTM và các TCTD trong m t kho ộ ảng thời gian nhất định.

DTBB được xác định theo công thức sau:

Tiền DTBB = Tổng số tiền gửi phải tính DTBB x Tỷ lệ DTBB

Tuỳ theo điều kiện của từng nước, trong từng thời kỳ mà NHTW có những quy định về

việc xác định tỷ lệ DTBB khác nhau. DTBB có thể quy định cho tất cả các TCTD. Tỷ lệ DTBB

có thể được quy định chung cho toàn bộ các ngu

ồn vốn huy động được của các TCTD, hoặc có

thể chỉ được quy định đối với tiền gửi không kỳ hạn và tiền gửi ngắn hạn d ưới 1 năm.

Việc quy định tỷ lệ DTBB nhằm đảm bảo khả năng thanh toán cho các TCTD và quan

trọng hơn là để NHTW kiểm soát quá trình tạo tiền của hệ thống NHTM và các TCTD. Sự thay

đổi tỷ lệ DTBB tác động đến sự thay đổi số nhân tiền và qua đó tác động tới mức cung tiền. Cụ thể: 13

- Nếu tỷ lệ DTBB tăng, các yếu tố khác không thay đổi, ngay lập tức làm giảm dự trữ vượt

mức của hệ thống ngân hàng giảm, làm giảm khả năng cho vay và đầu tư của TCTD, do đó làm

giảm cung tiền trong lưu thông. - T ỷ lệ DTBB là b

ộ phận cấu thành mẫu s

ố của hệ số nhân tiền. Vì thế, khi t ỷ lệ DTBB

tăng sẽ làm giảm hệ s nhân ti ố

ền, làm giảm khả năng tạo tiền và cung ứng tiền của hệ th ng ngân ố hàng. - T

ỷ lệ DTBB tăng làm tăng cầu dự trữ của các NHTM trên thị trường liên ngân hàng.

Trong điều kiện cung dự trữ không đổi, sự tăng cầ ự

u d trữ làm tăng lãi suất liên ngân hàng, từ đó

dẫn đến tăng các mức lãi suất trên thị trường, giảm khối lượng cung tiền. - T l

ỷ ệ DTBB tăng sẽ làm tăng chi phí đầu vào của các NHTM. Khi đó, để cho vay có lãi,

buộc các NHTM phải nâng lãi suất cho vay.

Ngược lại, nếu NHTW giảm t

ỷ lệ DTBB sẽ tạo điều kiện cho các TCTD mở rộ ả ng kh năng

cho vay và đầu tư, dẫn đến khả năng tăng mứ

c cung tiền trong nền kinh tế.

Công cụ DTBB có các ưu điể m là:

+ Thứ nhất, có tác động như nhau đến các NHTM.

+ Thứ hai, chỉ cần một thay i nh đổ ỏ t

ỷ lệ DTBB sẽ dẫn đến thay đổi đáng kể khối lượng tiền cung ứng.

Tuy nhiên, điểm bất lợi chủ yếu của công cụ này là:

+ Có thể gây nên vấn đề về khả năng thanh khoản đối với 1 số NHTM có dự trữ vượt quá ở mức thấp.

+ Ngoài ra, việc thay đổi thường xuyên tỷ lệ DTBB có thể khiến các ngân hàng rơi vào

tình trạng bất ổn trong quản lý. * Chính sách chiết khấu

Chính sách chiết khấu thể hiện bằng quy chế cho vay của NHTW với các NHTM và các

TCTD phi ngân hàng. Quy chế này bao gồm những nội dung về điề u kiện cho vay ngắ ạn dướ n h i

hình thức chiết khấu các giấy tờ có giá do các TCTD đưa đến.

Mục đích vay chiết khấu của các TCTD là để bù đắp thiế ụ

u h t tạm thời nhu cầu thanh toán

hoặc thiếu hụt DTBB. Những thay đổi trong chính sách chiết khấu của NHTW sẽ tác động đến

khối lượng vay chiết khấu của NHTM, từ đó ảnh hưởng đến cung tiền và lãi suất thị trường. Cơ chế t ác động c

ủa chính sách này như sau:

- Hạn mức chiết khấu: Khối lượng dự trữ bổ sung cho các TCTD có thể bị thu h ẹp hoặc

nới lỏng phụ thuộc vào hạn mức chiết khấu của NHTW, từ đó ảnh hưởng đến khả năng tạo tiền

của hệ thống NHTM và các TCTD phi ngân hàng, làm thay đổi lượng tiền cung ứng. Mặt khác,

khi cung tiền thay đổi sẽ tác động làm cho lãi suất thị trường thay đổi.

- Lãi suất chiết khấu: Khi NHTW tăng lãi suất chiết khấu làm tăng chi phí đi vay của các

TCTD, để kinh doanh có lãi, các TCTD phải tăng lãi suất cho vay, từ đó làm giảm nhu cầu tín

dụng. Mặt khác, khi lãi suất chiết khấu tăng, chi phí đi vay tăng buộc các TCTD hạn chế vay

NHTW. Để hồi phục dự trữ, các TCTD phải giảm cung ứng tín dụng khiến lãi suất thị trường tăng. 14

Ngoài việc sử dụng làm công cụ tác động đến tiền cơ sở, qua đó đến cung tiền và lãi suất,

chính sách chiết khấu còn được NHTW sử d ng v ụ

ới 2 chức năng khác là:

- Chức năng người cho vay cuối cùng: Trong chức năng này, chính sách chiết khấu được

NHTW sử dụng để thực hiện vai trò ngườ ối cùng. Thông qua côn i cho vay cu g cụ này, NHTW

cung cấp thêm dự trữ cho các NHTM đang có nguy cơ phá sản do không có khả năng chi trả, từ

đó tránh được một cuộc sụp ổ đ dây chuyề

n trong toàn hệ thống ngân hàng. Ngoài ra, nó còn được

các NHTW sử dụng để chống lại sự sụ c ổ p đ

ủa TTTC. Tuy nhiên, điểm bất lợi của chức năng này

là các ngân hàng lớn có thể vì thế mà chấp nhận rủi ro hơn trong kinh doanh với suy nghĩ đã có

NHTW đứng đằng sau. Điều này khiến cho các NHTW phải rất thận trọng không được sử dụng thái quá chức năng này.

- Chính sách chiết khấu còn có thể được sử dụng để thông báo cho thị trường về ý định của

NHTW về CSTT trong tương lai. Ví dụ, khi NHTW muốn ngăn ngừa nguy cơ lạm phát bằng chính

sách thắt chặt tiền tệ, lãi suất chiết khấu sẽ được nâng lên. Lãi suất chiết khấu cao phát tín hiệ ề u v

một CSTT thắt chặt trong tương lai. Điểm bất lợi của chức năng này là có thể bị thị trường giải

thích sai lệch. Chẳng hạn, nếu NHTW thấy rằng lãi suất chiết khấu đang được áp dụng quá thấp

so với lãi suất thị trường, có thể bị các NHTM lợi dụ các kho ng

ản vay chiết khấu để tăng cung tín

dụng làm cung tiền tăng không có lợi cho nền kinh tế, nên NHTW quyết định sẽ tăng lãi suất chiết

khấu lên. Như vậy, mục đích của việc tăng lãi suất chiết khấu là để nhằm giảm các khoản vay chiết

khấu, tránh nguy cơ tăng trưởng quá nhanh cung tiền, song việc làm này của NHTW có thể có thể

bị thị trường hiểu lầm là tín hiệu của sự thay đổi CSTT của NHTW, gây ra n ữ h ng phản ứng sai

lệch, trái với chủ ý của NHTW. Để khắc phục nhược điểm này, cách tốt nhất là NHTW đồng thời

với việc tăng hay giảm lãi suất chiết khấu, công bố công khai mục đích của mình.

Ưu điểm của công cụ này là các khoả

n vay chiết khấu đều được đảm bảo bằng các giấy tờ

có giá, nên NHTW chắc chắn thu hồi được nợ khi đến hạn.

Tuy nhiên, tác dụng tích cực của chính sách chỉ có th

ể phát huy khi các TCTD có nhu cầu

vay từ NHTW với mức lãi suất hợp lý. Với sự phát triển của TTTC, các NHTM và các TCTD phi

ngân hàng có thể tìm kiếm được các nguồn cho vay thay thế làm cho sự ụ ph thuộc vào các khoản

vay NHTW giảm đi, do đó làm giảm mức độ phát huy hiệ

u quả của công cụ này.

Ngoài ra, NHTW khó có thể kiểm soát được hoàn toàn những tác động của công cụ này bởi vì NHTW chỉ có th

ể thay đổi được lãi suất tái chiết khấu và các điều kiện cho vay mà không

kiểm soát được việc các TCTD quyết định vay từ mình bao nhiêu.

Bên cạnh đó, công cụ này cũng không dễ dàng khắc phục được sai sót như nghiệp vụ thị trường mở. Chẳ ạn, nó cũng có thể ng h gây ra nhữ

ng biến động lãi suất thị trư ờng…

Nhìn chung, thông qua các công cụ gián tiếp sẽ c

ho phép NHTW điều hành CSTTQG một

cách mềm dẻo, linh hoạt để đố

i phó với những đột biến của nền kinh tế. Tuy nhiên, việc sử ụ d ng

các công cụ này đòi hỏi các nhà quản lý phải nắm bắt chính xác những tín hiệu của thị trường, có

được những dự báo, tiên đoán chính xác những biến đ ng c ộ

ủa nền kinh tế. Vì vậy, trong điều kiện

nền kinh tế chưa phát triển, trình độ quản lý và điều hàng CSTT còn hạn chế thì việc sử dụng các

công cụ gián tiếp khó có khả năng mang lại kết quả n. như mong muố 15

Ở Việt Nam, theo xu hướng chung, các công cụ gián tiếp ngày càng được sử ụ d ng nhiều

hơn và được coi là những công cụ linh hoạt, hiệu quả trong việc điều hành CSTT của NHNN Việt Nam. * TỔNG KẾT CHƯƠNG

Kết thúc chương 9, chúng ta cần ghi nhớ một số vấn đề sau đây:

- Thứ nhất, NHTW là một định chế quản lý nhà nước về tiền tệ, tín d ng và ngân hàng, ụ

độc quyền phát hành tiền mặt, là ngân hàng của các NHTM và các TCTD khác, thực hiện chức

năng tổ chức điều hòa lưu thông tiền tệ trong phạm vi cả nướ

c nhằm ổn định giá trị đồng tiền.

- Thứ hai, có 2 mô hình tổ chức NHTW, mỗi mô hình đều có ưu và nhược điểm riêng và được tổ chức phù hợ ớ

p v i thể chế chính trị, nhu cầu của nền kinh t n th ế, cũng như truyề ống văn hóa của từng quốc gia.

- Thứ ba, NHTW có 3 chức năng: Độc quyền phát hành giấy bạc ngân hàng và tiền kim

loại đồng thời điều tiết khối lượng tiền trong lưu thông; Là ngân hàng của các NHTM và các TCTD

khác; Quản lý nhà nước về tiền tệ, tín dụng và các hoạt đ ng ngân hàng ộ và các TCTD khác. Trên

cơ sở vận dụng các chức năng này, NHTW phát huy một số vai trò, như: ổn định và phát triể ề n n n

kinh tế - xã hội, tham gia thiết lập và điều chỉnh cơ cấu nền kinh tế, ổn định sức mua đồng tiền

quốc gia và quản lý hoạt động c a h ủ

ệ th ng NHTM và các TCTD khác. ố

- Thứ tư, NHTW là chủ thể xây dựng CSTTQG với các mục tiêu: Kiểm soát lạm phát; Phát

triển kinh tế, gia tăng sản lượng; Tạo công ăn việc làm. Để thực hiện các mục tiêu này có 2 nhóm

công cụ là: Nhóm công cụ trực tiếp (Hạn mức tín dụng, Khống chế trực tiếp lãi suất, Khống chế

trực tiếp tỷ giá…) và nhóm công cụ gián tiếp (Nghiệp vụ thị trường mở, Dự trữ bắt buộc, Chính sách chiết khấu…). TÀI LIỆU THAM KHẢO

1. Giáo trình “Nhập môn Tài chính - Tiền tệ”, Trường Đại học Thuơng mại, Ch biên TS. ủ

Vũ Xuân Dũng, NXB Thống kê, 2012.

2. Giáo trình “Lý thuyết Tài chính”, Học viện Tài chính, Chủ biên PGS,TS. Dương Đăng Chinh, NXB Tài chính, 2005.

3. Giáo trình “Lý thuyết Tài chính - Tiền tệ”, Chủ biên

PGS,TS. Nguyễn Hữu Tài, NXB

Đại học Kinh tế Quốc dân, 2005.

4. Giáo trình “Tài chính - Tiền tệ - Ngân hàng”, PGS,TS. Nguyễn Văn Tiến, NXB Thống kê, 2009. 16

Tài liệu liên quan:

-

Đề thi Cuối Học Phần Nhập Môn Tài Chính Tiền Tệ (Mã 4) | Trường Đại học Thương Mại

14 7 -

Phân Tích Huy Động Tiền Gửi Tại BIDV 2018-2020 | Bài thảo luận tài chính tiền tệ

13 7 -

Phân tích các nguyên nhân và ảnh hưởng của lạm phát trong nền kinh tế, liên hệ thực tiễn tại Việt Nam và đưa ra giải pháp xử lí | Bài thảo luận tài chính tiền tệ

15 8 -

Các công cụ của chính sách tiền tệ ở Việt Nam– Thực trạng và giải pháp hoàn thiện | Bài thảo luận tài chính tiền tệ

16 8 -

Bảo hiểm kinh doanh ở Việt Nam hiện nay và các vấn đề đặt ra trong năm 2020, 2021, 2022 | Bài thảo luận tài chính tiền tệ

14 7