Chương I: Cơ sở lý luận môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

DN tạo ra lợi nhuận, một phần lợi nhuận được tái sinh tư gọi là lợinhuận giữa việc tải lại và cài đặt các phòng dự phòng, phần lợi nhuận còn lại sẽ được trả lại các cổ đông gọi là cổ tức. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Hệ thống thông tin kế toán (IUH) 49 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 765 tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: CƠ SỞ LÝ LUẬN 1.1. Cổ tức.

DN tạo ra lợi nhuận, một phần lợi nhuận được tái sinh tư gọi là lợi nhuận

giữa lại và cài đặt các phòng dự phòng, phần lợi nhuận còn lại được chi trả cho

các cổ đông gọi là cổ tức .

Hoặc, cổ tức là một khoản lợi nhuận sau thuế của công ty dành để chi trả cho

các cổ đông (chủ sở hữu công ty)

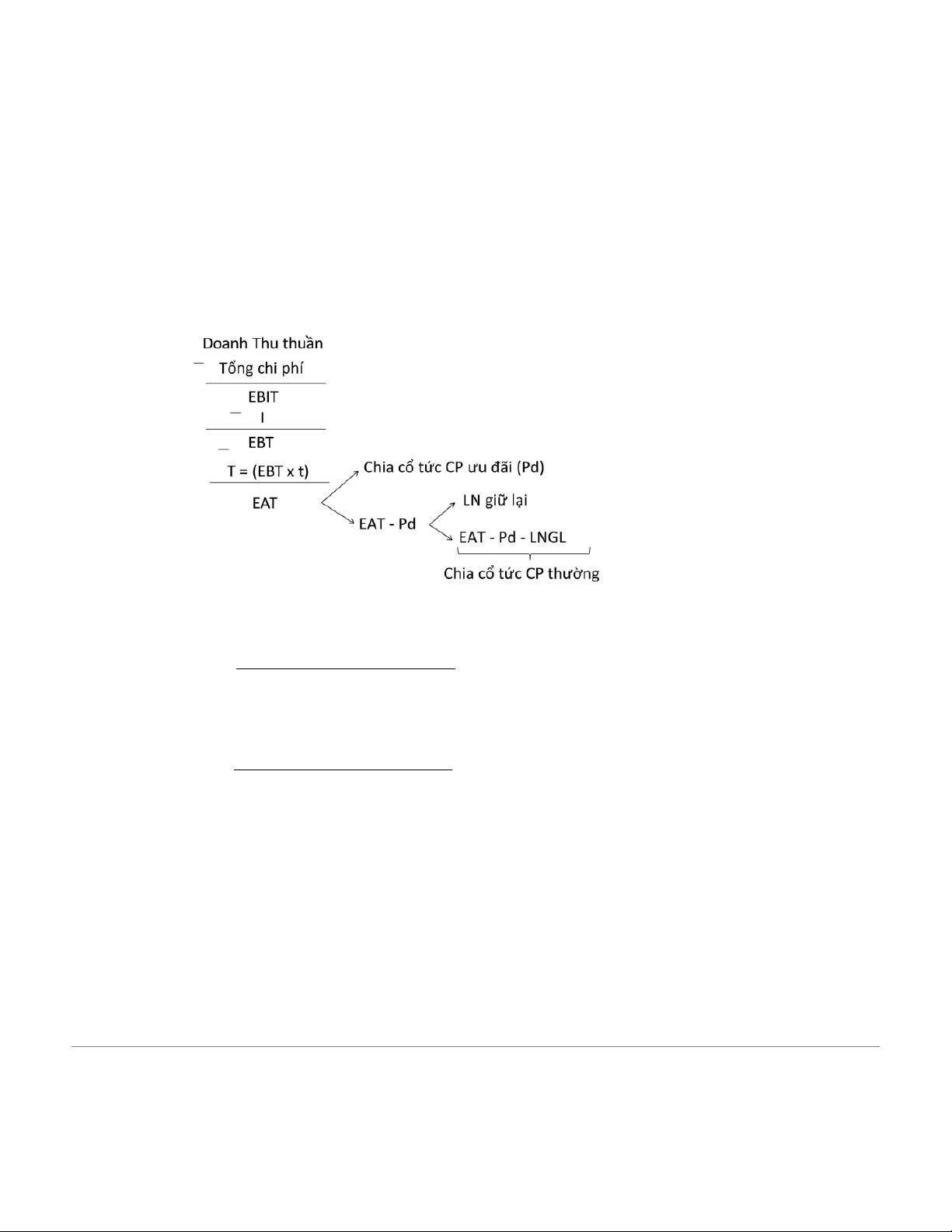

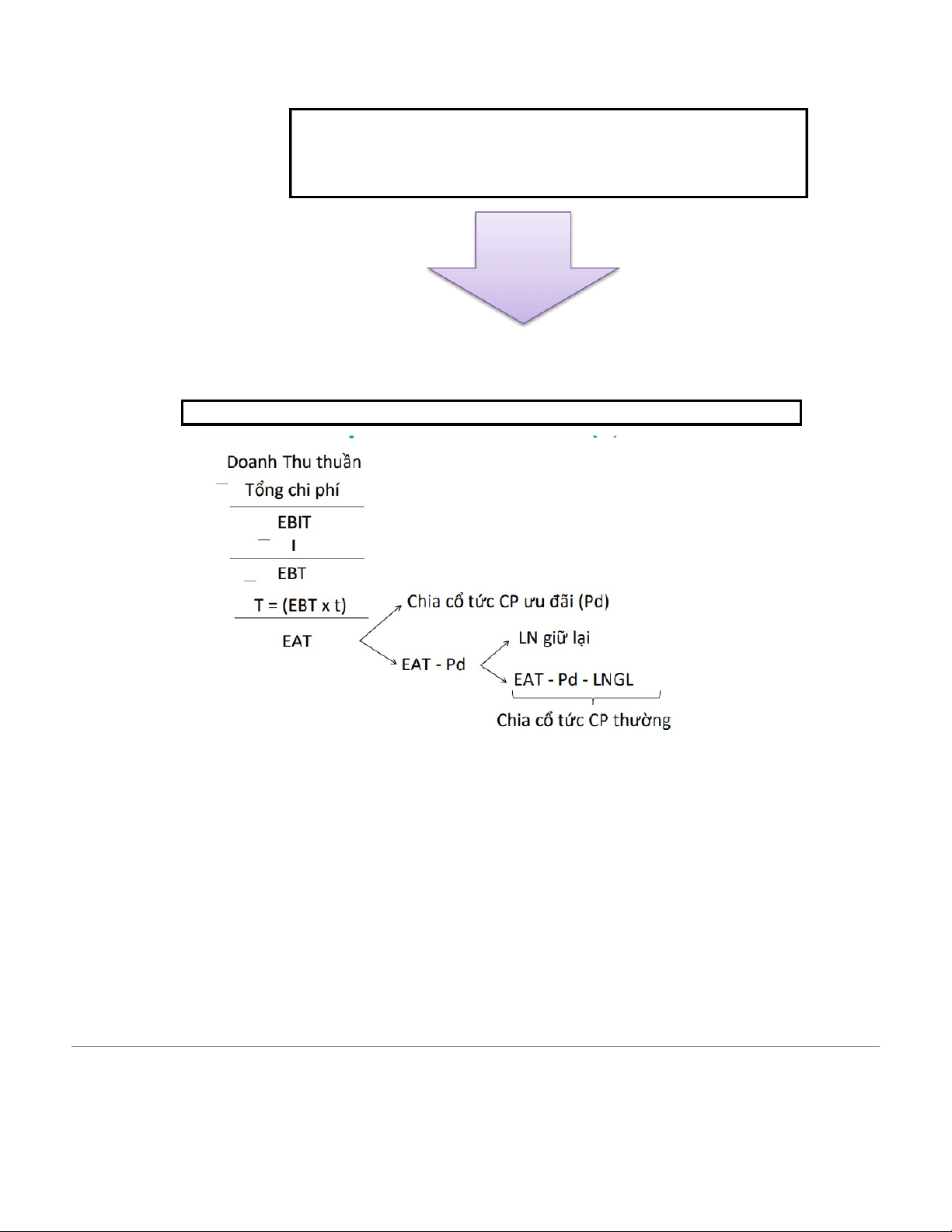

Thu nhập trên mỗi phiếu bầu thường lệ (EPS) EPS = EAT − Pd

Vì thế lượngCP thường đanglưu hành

Cổ tức trên mỗi phiếu bình thường (DPS) DPS = EAT − Pd− LNGL

Vì thế lượngCP thường đanglưu hành

EPS = DPS (khi lợi nhuận giữ lại bằng 0)

1.2. Các biểu thức chi trả tức thời.

1.2.1. Chi trả cổ tức bằng ti n măt.

DN trả cổ tức trực tiếp bằng tiền mặt.

Căn cứ vào kết quả kinh doanh, kế hoạch kinh doanh và mệnh giá cổ phiếu thì

hội đồng quản trị của DN sẽ đưa ra quyết định về tỷ lệ chi trả cổ tức bằng tiền mặt.

Số chi trả cổ tức được thực hiện dưới dạng ttrong mặt. Ưu điểm:

Mang lại cảm giác giác chắc chắn cho cổ đông khi tìm kiếm lợi nhuận từ cổ phiếu bầu.

Chứng minh là DN có dòng tiền vững chắc, an toàn khi đầu tư. Đài điểm: Bánh nặng về thuế.

Chi trả cổ tức bằng tiền mặt sẽ tạo ra nguồn tiền giữ lại và dự phòng

phòng cho các dự án mới của DN được giảm.

1.2.2. Chi trả cổ tức bằng phiếu bầu.

DN phát hành cổ phiếu bổ sung cho các cổ đông.

Hình thức này sẽ không làm thay đổi quyền sở hữu vốn và tỷ lệ nắm giữ cổ phiếu của chúng cổ đông.

DN có thể trả cổ tức bằng cổ phiếu thông qua các nguồn là: Lợi nhuận sau

chưa phân phối thuế, các dự án DN và tạo dư vốn cổ phần. Ưu điểm:

Giúp nhà đầu tư không phải chịu thuế TNCN như cổ tức TM.

DN có thể giữ lại tiền để giải quyết khó khăn, hoặc mở rộng sản xuất, đầu tư

vào những dự án mang lại lợi nhuận lâu dài cho cổ đông.

Giúp tăng tính thanh toán trong giao dịch phiếu bầu Đài điểm:

Giá cổ phiếu sau khi trả cổ tức thường sẽ giảm.

DN đầu tư vào các dự án không có khả năng tạo thêm lợi nhuận cho nhà đầu

tư thì sẽ mang theo giá cổ phiếu sẽ giảm, tạo ra cho nhà tư mất đi cơ hội

if get cổ tức cổ phiếu thay vì cổ tức bằng tiền mặt.

1.2.3. Cổ tức chi trả qua hình thức mua lại cổ phi.u.

Thay vì trả cổ tức bằng TM thì DN sẽ trả cổ tức cho nhà tư vấn bằng cách mua

lại phiếu bầu trên trường. Ưu điểm:

việc làmmua lại cổ phiếu thườngđượcDNtiếnhànhcaohơngiáThị trườngtrường,LÀM

giúp nhà tư có lợi khi bán lại cổ phiếu.

Hỗ trợ tăng giá phiếu bầu của DN trong thời gian ngắn. Đài điểm:

- Việc mua lại CP có thể khiến nhà tư phải chịu thêm thuế vốn đầu tư khi

bán lại phiếu bầu cho DN.

- Giá phiếu có thể tăng chỉ trong thời gian ngắn.

1.2.4. Chi trả cổ tức bằng tài sản

DN trả cổ tức cho cổ đông bằng thành vật phẩm, treo bán, không sự sản phẩm cỏ khô c

phiếu bầu của DN khác do chủ sở hữu DN.

Hình thức này rất hiếm xảy ra trong thực tế.

1.3. Các quy định về thanh toán cổ tức

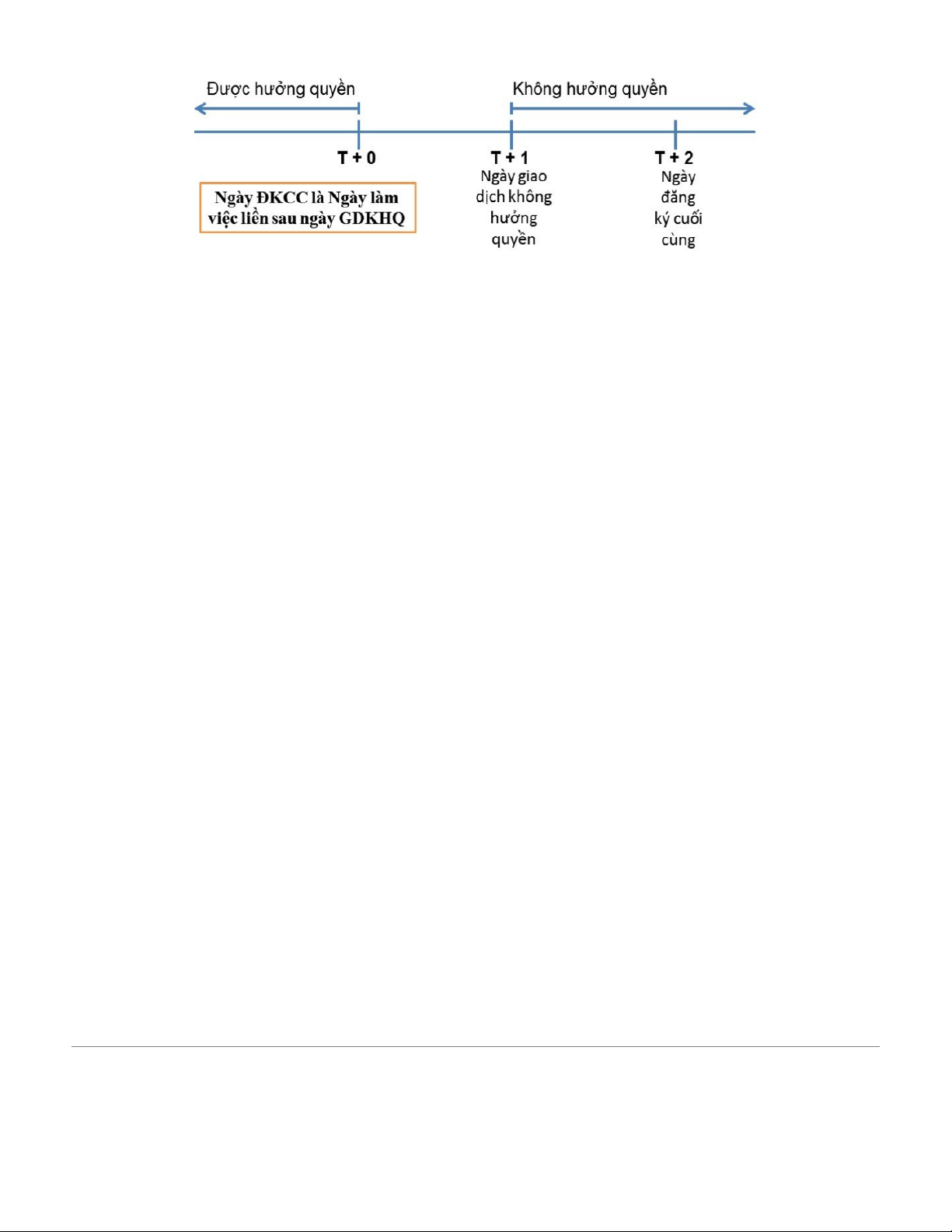

Thời gian giao dịch hiện tại là T+2 (2 ngày sau chứng khoán mới về tài khoản

của bạn không tính ngày Thứ 7, Chủ nhật, ngày nghỉ lễ) .

Quyền không chỉ là quyền nhận cổ tức, còn có các quyền : quyền mua cổ

bỏ phiếu bổ sung theo tỷ lệ hoặc giá ưu đãi, quyền bỏ phiếu, quyền

đóng góp ý kiến cho các hoạt động kinh doanh của công ty.

Cụ thể các quyền này đã được quy định rõ trong Điều 115 Luật Doanh nghiệp Nghiệp 2020 .

Ngày giao dịch Tôi yêu quy n : là ngày cuối cùng ( ngày giao dịch không

quyền) mà nhà tư vấn mua chứng khoán sẽ nhận được quyền trên.

Ngày giao dịch khôngTôi yêu quy n : làngày mànhà đầuthứ tư muachứng tích sẽ

không được đếnhọ quyền trên. Mục đíchcú ngày điều nàylà để thời gian danh list cổ

sở hữu cổ phiếu hiện tại của công ty

Ngày đăng ký cuối cùnglà ngày kết thúc hoạt độngdanh sách những người sở hữu

hữu chứng khoán để thực hiện các quyền cho cổ đông.

Nhà đầuthứ tư mua cổ phiếutrướcngày GDKHQthì sẽ cónó tsai danhlist được hưởng quyền.

Nếu muacổ phiếutại ngày GDKHQhoặc saungày GDKHQ thìnhà đầu thứ tư

will not có tên trong danh sách và sẽ không bị ảnh hưởng bởi các quyền

Ngàycôngbốthôngthiếc: Bảongàyđiều nàycung cấpquản lýtiềnthôngquavàcông bốcổ

tức sẽ trả cho mỗi cổ phần là bao khoảng, cho Tất cả cả cổ đông được ghi đến mạnh

cuối cùng của ngày đăng nhập danh sách

Ngày thanh toán cổ tức: vào ngày điều này cổ tngười sẽ được chi trả cho cổ đông bằng

tiền mặt hoặc chuyển khoản. 1.4. Chính sách cổ tích

Chính sách cổ tức có thể quyết định giữa việc trả lợi nhuận cho cổ

đông lạnh với việc tái sinh

lợi nhuận vào công ty chính đó. Mục tiêu

Khoảng tối đa hóa giá trị của trường phiếu bầu

1.4.2. Các chính sách chi trả tức thời

A. Chính sách lợi nhuận giữ lại thụ động.

DN nên giữ lại lợi nhuận khi có cơ hội đầu tư hứa hẹn tỷ suất sinh lợi cao

hơn tỷ suất sinh lợi mong đợi mà cổ đông đòi hỏi, giúp DN tránh tốn kém khi

Phải tìm kiếm thêm nguồn vốn hỗ trợ đầu tư từ bên ngoài.

B. Chính sách cổ tức tiền mă jt ổn định.

Hầu hết các DN và cổ đông đều thích chính sách cổ tức này vì tương đối ổn định,

việc tăng hay giảm cổ tức thì có xảy ra nhưng không thường xuyên.

C. Chính sách cổ tức có tỷ lệ chi trả không đổi.

Nếu lợi nhuận của DN thay đổi nhiều qua các năm thì sẽ kéo theo cổ tức cũng

có thể dao động: tỷ lệ chi trả có khuynh hướng tăng khi lợi nhuận giảm và ngược lại.

D. Chính sách chi trả cổ tức nhỏ hàng quý cộng với cổ tức thưởng

✓ Chính sách này đặc biệt thích hợp cho những DN có lợi nhuận hoặc nhu cầu

TM biến động giữa các năm.

✓ Ngay cả khi DN có mức lợi nhuận thấp, các nhà đầu tư vẫn có thể nhận được

chi trả cổ tức đều đặn nhưng nhỏ theo mức định trước; còn khi lợi nhuận cao và

không có nhu cầu sử dụng ngay nguồn tiền dư ra này, DN sẽ công bố một mức cổ tức thường cuối năm.

1.4.3. Ảnh hưởng của CSCT đến DN

A. CSCT ảnh hưởng trực tiếp tới lợi ích cổ đông

✓ Đại bộ phận cổ đông đầu tư vào DN đều mong đợi được trả cổ tức.

✓ Việc DN duy trì trả cổ tức có ổn định và có đều đặn hay không, sẽ ảnh hưởng

trực tiếp đến sự biến động giá cổ phiếu của DN trên TTCK.

✓ Quan điểm đầu tư vào DN của nhà đầu tư, do đó cũng chịu tác động một phần

bởi chính sách, mức độ chi trả cổ tức đều đặn của DN.

B. CSCT ảnh hưởng tới sự tăng trưởng trong tương lai của DN

Chính sách cổ tức liên quan tới việc xác định lượng tiền mặt được dùng để trả cổ tức cho các cổ đông.

Tài liệu liên quan:

-

Quy trình thanh lý tài sản môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7 -

Bài tập thực hành phần mềm misa sme.net 2020 môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

14 7 -

Chương 2 - cơ sở lý thuyết nghiên cứu khoa học và công nghệ môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7 -

Chi tiết giao dịch mua bán và thanh toán môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

12 6 -

Bài 1: các biện pháp bảo mật mạng và các tính chế của chúng môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7