CHƯƠNG XIII: CHI PHÍ SẢN XUẤT | Trường Đại học Kinh Tế - Luật

Chi phí sản xuất là những khoản chi bằng tiền mà ứng ra để mua các yếu tố sản xuất nhằm tiến hành sản xuất sản phẩm. Tuy nhiên đây chỉ là một phần của trạng thái chi phí sản xuất. Chi phí cơ hội của một thứ gì đó là tất cả những gì mà chúng ta từ bỏ để có được đó. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM) 238 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45943468

CHƯƠNG XIII: CHI PHÍ SẢN XUẤT A. Chi phí là gì? 1. Khái niệm:

- Chi phí sản xuất là những khoản chi bằng tiền mà ứng ra để mua các yếu tố

sản xuất nhằm tiến hành sản xuất sản phẩm. Tuy nhiên đây chỉ là một phần

của trạng thái chi phí sản xuất.

2. Chi phí cơ hội (chi phí kinh tế):

- Chi phí cơ hội của một thứ gì đó là tất cả những gì mà chúng ta từ bỏ để có được đó.

- Chi phí cơ hội của sản phẩm A là số lượng sản phẩm B mà chúng ta sẵn

sàng từ bỏ để sản xuất 1 sản phẩm A.

- Chi phí cơ hội (chi phí kinh tế) bao gồm chi phí kế toán và chi phí ẩn.

- Chi phí kế toán là những khoản tiền mà doanh nghiệp chi ra để mua các

yếu tố sản xuất như tiền mua nguyên nhiên vật liệu, tiền lương, khấu hao

máy móc thiết bị, … è hạch toán vào số sách kế toán.

- Chi phí tiềm ẩn là những phí tổn cho các yếu tố sản xuất tự chúng sở hữu,

tự chúng sử dụng mà thông thường được bỏ qua trong khi tính toán chi phí

sản xuất của doanh nghiệp.

3. Lợi nhuận kinh tế và lợi nhuận kế toán: - Lợi nhuận kế toán:

· PR kế toán = TR – TC kế toán - Lợi nhuận kinh tế:

· PR kinh tế = TR – TC kinh tế (chi phí cơ hội) B.

Sản xuất và chi phí: 1. Hàm sản xuất: lOMoAR cPSD| 45943468

- Yếu tố sản xuất cố định: không đổi trong thời gian. (VD: vốn, nhân viên

quản trị tối cao,… biểu thị cho quy mô sản xuất nhất định.)

- Yếu tố sản xuất biến đổi: dễ dàng thay đổi về số lượng. (VD: lao động

trực tiếp, vật liệu,…)

- Sản lượng trung bình: số sản phẩm sản xuất tính trung bình trên mỗi đơn vị

yếu tố sản xuất sử dụng.

· Công thức tính: APL = Q/L

- Sản lượng biên: Số sản phẩm tăng thêm trong tổng sản lượng khi sử dụng

thêm một đơn vị yếu tố sản xuất biến đổi trong khi các yếu tố sản xuất khác được giữ nguyên.

· Sản lượng biên có đặc điểm tăng đần và sau đó giảm dần khi số

lượng yếu tố sản xuất biến đổi gia tăng.

· Trên đồ thị độ dốc của hàm sản xuất biểu thị sản lượng biên của yếu

tố sản xuất biến đổi.

· Nếu hảm sản xuất liên tục, thì sản lượng biên là đạo hàm bậc nhất

của hàm sản xuất: MPL = deltaQ / deltaL.

2. Mối quan hệ giữa hàm sản xuất và đường tổng chi phí:

- Lúc ban đầu khi sử dụng thêm lao động tổng sản lượng gia tăng nhanh nên

tổng chi phí gia tăng chậm.

- Về sau khi tiếp tục sử dụng thêm lao động sản lượng gia tăng nhỏ dần nên

tổng chi phí gia tăng nhanh. C. Các đo lường khác nhau về chi phí:

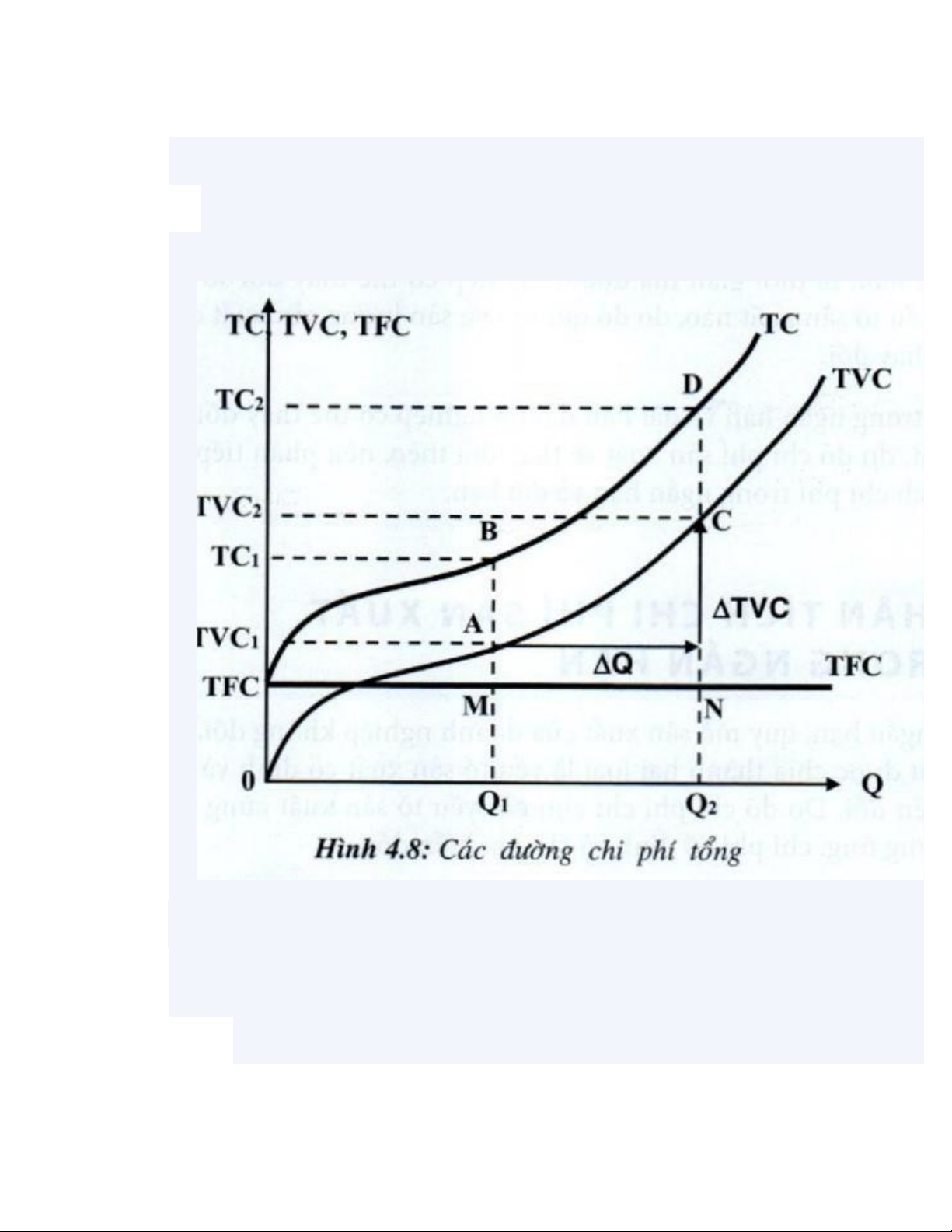

1. Chi phí cố định và chi phí biến đổi:

- Tổng chi phí cố định (TFC) là chi phí không thay đổi khi sản lượng đầu

ra thay đổi. các chi phí này xảy ra ngay cả khi doanh nghiệp không sản xuất.

VD: khấu hao máy móc, tiền thuê mặt bằng,… lOMoAR cPSD| 45943468

- Tổng chi phí biến đổi (TVC) là chi phí thay đổi khi sản lượng đầu ra thay đổi.

VD: chi phí nhiên liệu, chi phí điện,..

- Tổng chi phí (TC) là toàn bộ các khoản tiền mà doanh nghiệp chi ra để sản xuất è TC = TFC + TVC.

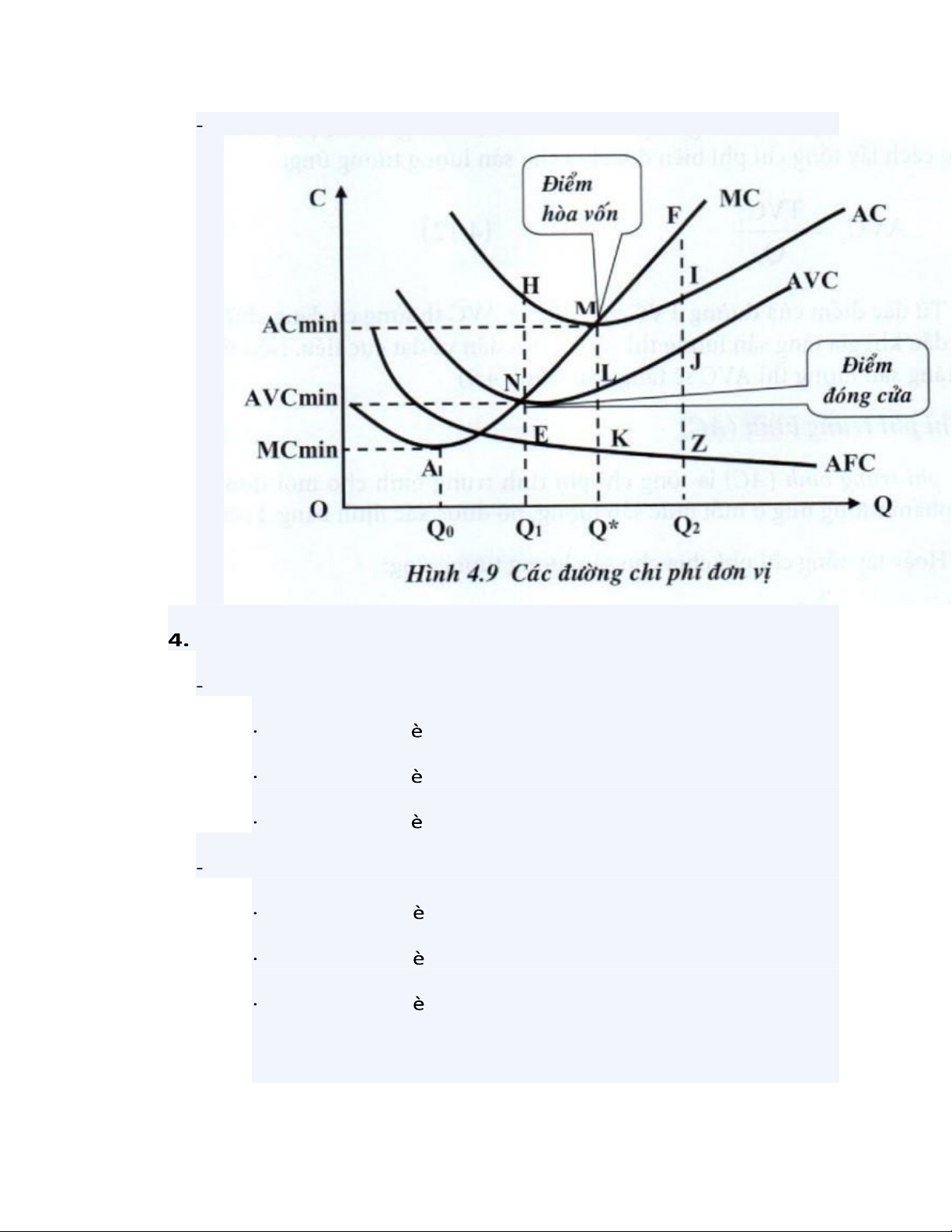

2. Chi phí cố định trung bình và chi phí biên:

- Chi phí cố định trung bình (AFC) là chi phí cố định tính trung bình cho mỗi đơn vị sản phẩm.

· Công thức tính: AFC = TFC / Q. lOMoAR cPSD| 45943468

· AFC càng giảm khi Q tăng.

· Đường AFC có dạng hyperbol, là đường cong dốc xuống.

- Chi phí biến đổi trung bình (AVC) là chi phí biến đổi tính trung bình cho

mỗi đơn vị sản phẩm tương ứng ở mỗi mức sản lượng.

· Công thức tính: AVC = TVC / Q.

· Đường AVC thường có dạng chữ U.

- Chi phí trung bình (ATC) là tổng chi phsi trung bình cho mỗi đơn vị sản

phẩm tương ứng ở mỗi mức Q.

· Công thức tính: ATC = TC / Q.

· Đường ATC cũng có dạng chữ U và nằm trên đường AVC một khoảng bằng AFC.

- Chi phí biên (MC) là sự thay đổi trong TC hay trong TVC khi thay đổi 1 đơn vị sản lượng.

· Công thức tính: MC = delta TC / delta Q = delta TVC / delta Q.

· Trên đồ thị, MC là độ dốc của đường TC hay đường TVC.

· Khi TC và TVC là hàm số, MC có thể tính bằng cách lấy đạo hàm

bậc nhất của hàm TC hay của hàm TVC.

3. Hình dạng các đường chi phí:

- Đường AFC có dạng hyperbol, là đường cong dốc xuống.

- Đường AVC thường có dạng chữ U.

- Đường ATC cũng có dạng chữ U và nằm trên đường AVC một khoảng bằng AFC. lOMoAR cPSD| 45943468

Đường MC có dạng chữ U do tính chất của sản lượng biên giảm dần.

Mối quan hệ giữa các chi phí:

Mối quan hệ giữa ATC và MC: Khi MC < ATC ATC giảm. Khi MC = ATC ATC min. Khi MC > ATC ATC tăng.

M ối quan hệ giữa AVC và MC: Khi MC < AVC AVC giảm. Khi MC = AVC AVC min. Khi MC > AVC AVC tăng.

(*) Đường MC luôn cắt đường ATC và AVC tại điểm cực tiểu của cả 2 đường. lOMoAR cPSD| 45943468

5. Sản lượng tối ưu:

- Là sản lượng có ATC min.

- Hiệu quả sử dụng các YTSX cao nhất.

- Q tối ưu với quy mô SX cho trước không nhất thiết là Q đạt

lợi nhuận cao nhất của DN vì lợi nhuận phụ thuộc vào P lẫn

ATC. D. Chi phí trong ngắn hạn và trong dài hạn:

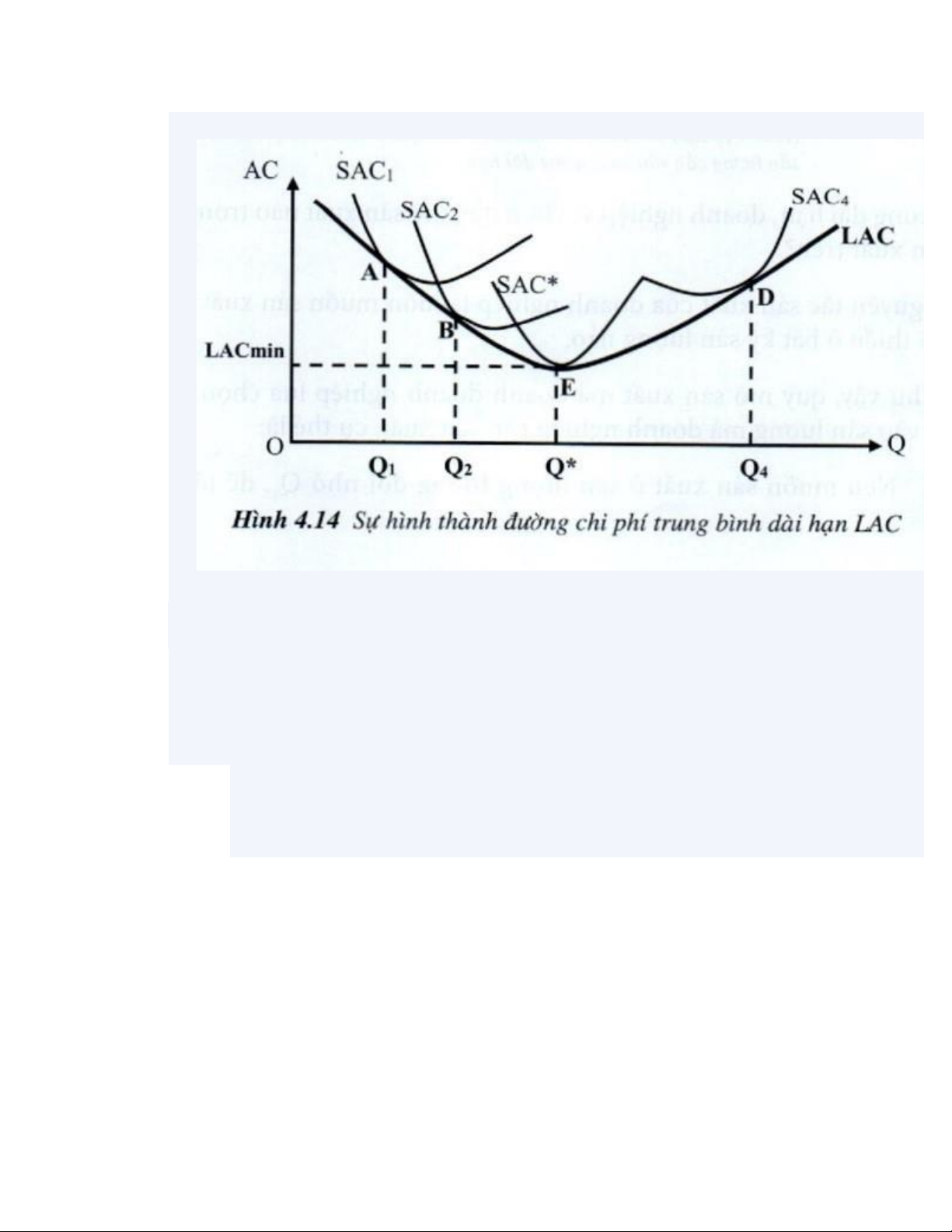

2. Mối quan hệ giữa chi phí trung bình ngắn hạn và dài hạn:

- Trong ngắn hạn, quy mô sản xuất không thay đổi nhưng

doanh nghiệp có thể thay đổi sản lượng bằng cách sử dụng

thêm nguyên vật liệu, lao động.

- Chi phí sản xuất được chia thành hai nhóm: chi phí cố định và chi phí biến đổi.

- Trong dài hạn, quy mô sản xuất của doanh nghiệp sẽ thay

đổi. Việc thay đổi quy mô sản xuất còn tuỳ thuộc vào đặc

điểm sản xuất của mỗi ngành nghề.

- Chi phí sản xuất trong dài hạn không phân biệt chi phí cố

định và chi phí biến đổi vì tất cả đều thay đổi.

3. Lợi thế và bất lợi kinh tế theo quy mô:

- Thông thường, đường LATC cũng có dạng chữ U.

- Trong dài hạn, DN tăng sản lượng bằng cách mở rộng

QMSX xuất hiện lợi thế kinh tế theo quy mô khi đó LATC

giảm dần và bất lợi kinh tế theo quy mô khi đó LATC tăng.

- Nguyên nhân lợi thế kinh tế theo quy mô: chuyên môn hoá

trong quá trình sản xuất và chi phí quản lý ít tốn kém lOMoAR cPSD| 45943468

- Nguyên nhân bất lợi kinh tế theo quy mô: do các vấn đề công tác phối hợp ẩn chứa trong

các phối hợp có quy mô lớn và chi phí quản lý tăng.

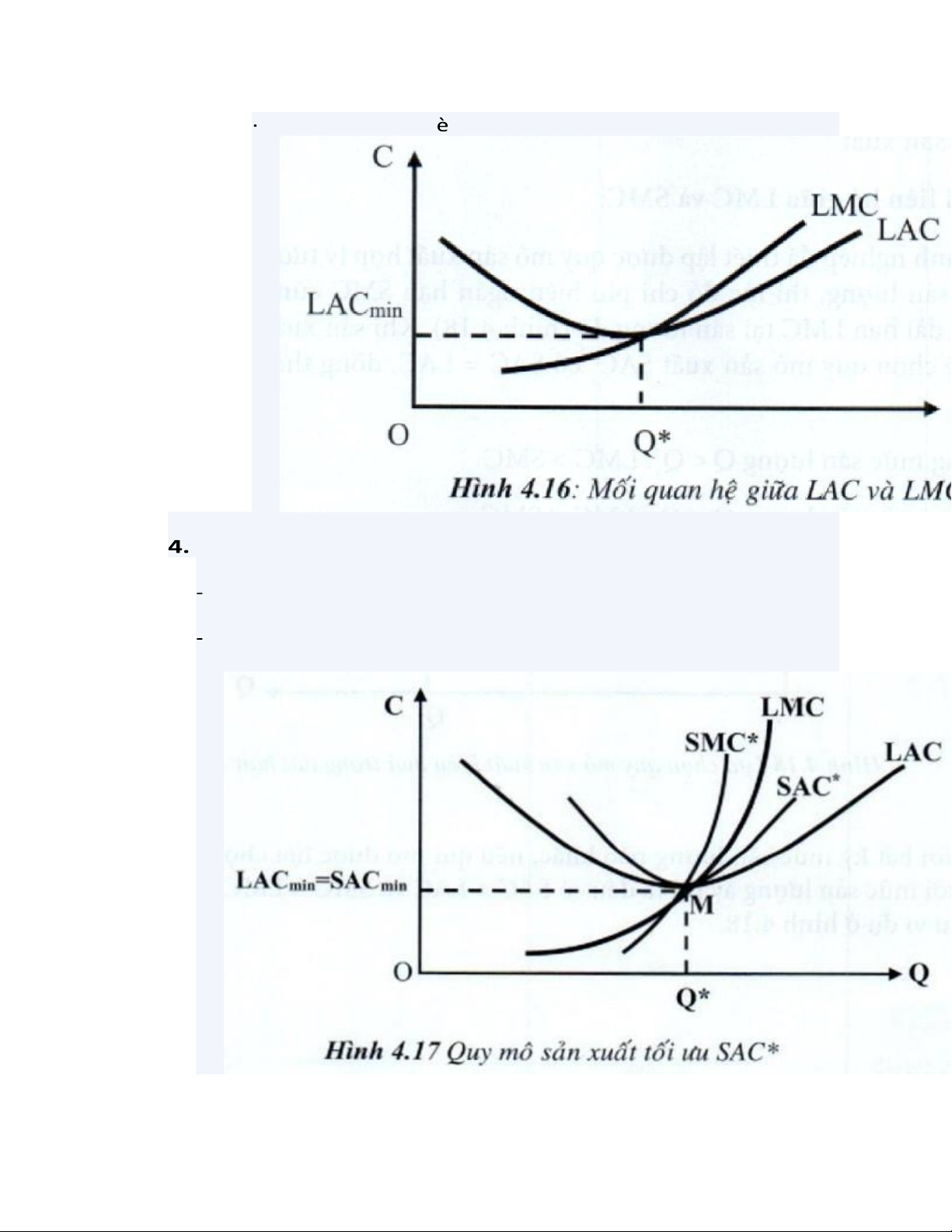

3. Chi phí biên dài hạn (LMC):

- LMC là sự thay đổi trong LTC khi thay đổi 1 đơn vị sản phẩm trong sản xuất dài hạn: LMC = delta LTC / delta Q

- Mối quan hệ giữa LMC và LAC:

· Khi LMC < LATC è LATC giảm.

· Khi LMC = LATC è LATC min. lOMoAR cPSD| 45943468

Khi LMC > LATC LATC tăng.

Quy mô sản xuất tối ưu:

Là QMSX có hiệu quả nhất trong tất cả các QMSX mà DN có thể thiết lập.

Là QMSX có SATC tiếp xúc với đường LATC tại điểm cực tiểu của cả 2 đường. lOMoAR cPSD| 45943468

- Tại Q*: LATC min = SATC min = LMC = SMC.

- Nhưng nếu Q < Q* thì: SATC > LATC.

Tài liệu liên quan:

-

Trắc Nghiệm Chương 2: Cung Cầu và Thị Trường | Bài tập kinh tế vi mô

6 3 -

Trắc Nghiệm Chương 1 - Kinh Tế Học và Nền Kinh Tế | Bài tập kinh tế vi mô

5 3 -

Phân Tích Tập Đoàn Thiên Long và Thị Trường | Bài tập kinh tế vi mô

12 6 -

Trắc nghiệm Kinh tế Vi mô | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

8 4 -

Ôn Tập, Đáp Án Đề Thi Kinh Tế Vi Mô Giữa Kỳ | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

7 4