Cơ chế điều chỉnh biên giới carbon của Liên minh châu Âu và phân tích cơ hội, thách thức của các doanh nghiệp Việt Nam khi xuất khẩu vào thị trường EU | Môn Kinh tế học biến đổi khí hậu - Đại học Kinh Tế Quốc Dân

EU lo ngại rằng các doanh nghiệp trong khối có thể dịch chuyển hoạt động sản xuất phát thải cao sang các quốc gia có quy định môi trường lỏng lẻo hơn, nhằm né tránh các tiêu chuẩn nghiêm ngặt, dẫn đến hiện tượng "rò rỉ carbon". Tài liệu được sưu tầm gồm 33 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế học biến đổi khí hậu 46 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58504431 lOMoAR cPSD| 58504431

MỤC LỤC DANH MỤC TỪ VIẾT TẮT Lỗi! Thẻ đánh dấu không được xác định.

DANH MỤC HÌNH ẢNH ................................................................................................. 4

MỞ ĐẦU ............................................................................................................................ 4

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ CƠ CHẾ ĐIỀU CHỈNH BIÊN GIỚI ............... 6

CARBON CỦA LIÊN MINH CHÂU ÂU (CBAM) ....................................................... 6

1.1. Bối cảnh ra đời ........................................................................................................ 6

1.2. Khái niệm cơ chế điều chỉnh biên giới carbon ..................................................... 6

1.3. Cơ chế hoạt động .................................................................................................... 7

1.4. Mục tiêu ................................................................................................................... 7

1.5. Nguyên tắc hoạt động ............................................................................................. 8

1.6. Phạm vi .................................................................................................................... 9

1.7 Lộ trình thực hiện .................................................................................................. 10

CHƯƠNG 2: CƠ CHẾ ĐIỀU CHỈNH BIÊN GIỚI CARBON CỦA LIÊN ............. 12

MINH CHÂU ÂU (CBAM) ............................................................................................ 12

2.1. Thực trạng về cơ chế điều chỉnh cacbon CBAM ............................................... 12

2.1.1. Thực trạng xuất khẩu hàng hoá thuộc danh mục CBAM vào thị trường

EU trên thế giới ........................................................................................................ 12

2.1.2. Thực trạng xuất khẩu hàng hoá thuộc danh mục CBAM vào thị trường

EU tại Việt Nam ........................................................................................................ 13

a. Thực trạng chung đối với toàn bộ nền kinh tế................................................... 13

b. Thực trạng hoạt động sản xuất và xuất khẩu thép ........................................... 14

c. Thực trạng hoạt động sản xuất và xuất khẩu nhôm ......................................... 16

d. Thực trạng hoạt động sản xuất và xuất khẩu xi măng ..................................... 17

e. Thực trạng hoạt động sản xuất và xuất khẩu phân bón ................................... 19

2.2. Tác động của CBAM đến các doanh nghiệp Việt Nam khi xuất khẩu sang .. 20

EU .................................................................................................................................. 20 lOMoAR cPSD| 58504431

2.2.1. Cơ hội ............................................................................................................... 20

2.2.2. Thách thức ...................................................................................................... 22

CHƯƠNG 3: GIẢI PHÁP CHO VIỆT NAM ............................................................... 26

3.1. Về phía Chính phủ ................................................................................................ 26

3.2. Về phía doanh nghiệp ........................................................................................... 28

KẾT LUẬN ...................................................................................................................... 30

TÀI LIỆU THAM KHẢO .............................................................................................. 30

DANH MỤC TỪ VIẾT TẮT STT Từ viết tắt Ý nghĩa 1 CBAM

Cơ chế điều chỉnh biên giới carbon 2 EU Liên minh châu Âu 3 EP Nghị viện Châu Âu 4 ETS

Hệ thống thương mại khí thải 5 GATT

Hiệp định chung về thuế quan và thương mại 6 WHO

Tổ chức Y tế Thế giới 7 EC Ủy ban châu Âu lOMoAR cPSD| 58504431 8 EVFTA

Hiệp định thương mại tự do Liên minh châu Âu - Việt Nam 9 VSA Hiệp hội Thép Việt Nam DANH MỤC HÌNH ẢNH Hình Nội dung Trang 1

Giai đoạn vận hành của cơ chế điều chỉnh biên giới carbon từ 12 01/01/2026 đến 31/12/2034 2

Số liệu về thị trường xuất khẩu thép của Việt Nam năm 2024 15 MỞ ĐẦU

1. Giới thiệu đề tài

Trong thời gian gần đây, vấn đề biến đổi khí hậu trở thành một chủ đề nghiêm

trọng trên toàn thế giới, yêu cầu sự hợp tác của tất cả các quốc gia và khu vực trên thế

giới. Liên minh Châu Âu (EU), với vai trò là một trong những nền kinh tế lớn và có

sức ảnh hưởng mạnh mẽ nhất thế giới, đã không ngần ngại nỗ lực để trở thành tiên

phong trong chiến dịch chống lại biến đổi khí hậu. Một trong những sáng kiến nổi bật

mà EU triển khai là Cơ chế Điều chỉnh Biên giới Carbon (Carbon Border Adjustment

Mechanism - CBAM). Đây được coi là một công cụ chính sách mới, nhằm bảo đảm

rằng các sản phẩm nhập khẩu vào EU phải tuân theo các tiêu chuẩn về giảm thiểu

lượng khí thải nhà kính tương đương với các sản phẩm nội địa.

Đối với Việt Nam, quốc gia đang phát triển với nền kinh tế chủ yếu dựa vào

xuất khẩu, CBAM sẽ có những ảnh hưởng đáng kể. EU là một trong những thị trường

xuất khẩu hàng đầu của Việt Nam, vì vậy, việc thực thi CBAM có thể mang lại cả cơ

hội và thách thức cho các doanh nghiệp Việt Nam. lOMoAR cPSD| 58504431

Trong bối cảnh đó, việc nắm vững cách thức hoạt động của CBAM cũng như

phân tích những tác động của nó đối với các doanh nghiệp Việt Nam là vô cùng quan

trọng. Bài viết này sẽ trình bày về cơ chế điều chỉnh biên giới carbon của EU, đồng

thời phân tích những cơ hội và thách thức mà các doanh nghiệp Việt Nam phải đối

mặt khi gia nhập thị trường EU. Qua đó, bài viết cũng sẽ đưa ra một số giải pháp giúp

doanh nghiệp thích ứng với cơ chế mới nhằm duy trì và phát triển bền vững trong thị trường châu Âu.

2. Mục tiêu nghiên cứu

Đề tài được trình bày nhằm làm rõ bối cảnh thực tiễn cho việc đánh giá tác

động và đề xuất các giải pháp để tận dụng các tác động tích cực, hạn chế các tác động

tiêu cực của cơ chế điều chỉnh biên giới carbon của Liên minh châu Âu (CBAM) đến

hoạt động xuất khẩu của doanh nghiệp Việt Nam sang thị trường EU.

Nhiệm vụ nghiên cứu bao gồm:

Thứ nhất, tìm hiểu về cơ chế điều chỉnh biên giới carbon của Liên minh châu Âu (CBAM).

Thứ hai, phân tích các cơ hội và thách thức mà CBAM đem lại cho các doanh nghiệp

Việt Nam khi xuất khẩu hàng hóa sang EU.

Thứ ba, gợi ý một số giải pháp cho Chính phủ và doanh nghiệp Việt Nam nhằm

thích ứng hiệu quả của cơ chế điều chỉnh carbon của Liên minh châu Âu

3. Đối tượng nghiên cứu

Về nội dung, phân tích và đánh giá về ảnh hưởng của cơ chế điều chỉnh biên giới

carbon của Liên minh châu Âu đến xuất khẩu hàng hóa của doanh nghiệp Việt Nam

sang thị trường châu Âu.

Về không gian, xuất khẩu hàng hóa của Việt Nam sang thị trường EU. Xem xét thị

trường EU như một khối thị trường chung thống nhất, không đi sâu phân tích về từng

thị trường quốc gia trong khối.

Về thời gian, thu thập số liệu khi áp dụng cơ chế CBAM ở Việt Nam giai đoạn lOMoAR cPSD| 58504431 2023 đến nay.

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ CƠ CHẾ ĐIỀU CHỈNH BIÊN GIỚI

CARBON CỦA LIÊN MINH CHÂU ÂU (CBAM)

1.1. Bối cảnh ra đời

EU lo ngại rằng các doanh nghiệp trong khối có thể dịch chuyển hoạt động sản

xuất phát thải cao sang các quốc gia có quy định môi trường lỏng lẻo hơn, nhằm né

tránh các tiêu chuẩn nghiêm ngặt, dẫn đến hiện tượng "rò rỉ carbon". Điều này không

chỉ làm gia tăng lượng khí thải toàn cầu mà còn ảnh hưởng tiêu cực đến mục tiêu trung hòa carbon của EU.

Để đối phó với vấn đề này, Cơ chế điều chỉnh biên giới carbon (CBAM) đã

được EU chính thức đề xuất vào ngày 11/12/2019 trong khuôn khổ Thỏa thuận xanh

châu Âu và được Nghị viện châu Âu (EP) phê duyệt. Đề xuất này được thông qua vào

ngày 10/3/2021, trở thành một trong bốn cơ chế định giá carbon quan trọng của EU.

CBAM sẽ được EU triển khai thí điểm trong giai đoạn chuyển tiếp từ ngày 01/10/2023

và bắt đầu áp dụng đầy đủ từ năm 2026.

1.2. Khái niệm cơ chế điều chỉnh biên giới carbon

Cơ chế điều chỉnh biên giới carbon (The Carbon Border Adjustment

Mechanism – CBAM) là một chính sách thuộc Thỏa thuận xanh châu Âu, là chiến

lược tăng trưởng mới của Liên minh châu Âu (EU). CBAM sẽ đánh thuế carbon đối

với tất cả hàng hóa nhập khẩu vào thị trường các nước thuộc Liên minh châu Âu (EU)

dựa trên cường độ phát thải khí nhà kính trong quy trình sản xuất tại nước sở tại. lOMoAR cPSD| 58504431

1.3. Cơ chế hoạt động

Theo cơ chế điều chỉnh biên giới carbon CBAM, các nhà nhập khẩu hàng hóa

vào EU phải đăng ký với cơ quan quản lý trong nước và mua chứng chỉ phát thải

CBAM nếu lượng khí thải gắn với hàng hóa nhập khẩu vượt quá tiêu chuẩn của EU,

với mức giá căn cứ vào giá trung bình hàng tuần của thị trường EU ETS, hiện khoảng 80 EUR/tấn carbon.

Một tấn CO2 bao gồm bất kỳ sự kết hợp nào của khí CO2, nitơ oxit (NO2) và

perfluorocarbons (PFCs). Các chứng chỉ này sẽ được đưa ra thị trường trong khoảng

thời gian từ năm 2026 đến năm 2035. Giá chứng chỉ này được xác định dựa trên mức

giá tín chỉ phát thải hàng tuần trong Hệ thống thương mại khí thải của Liên minh châu

Âu (EU ETS). Cụ thể, các nhà nhập khẩu sẽ kê khai lượng khí thải phát sinh từ hàng

hóa nhập khẩu và nộp số chứng chỉ tương ứng hàng năm. Trường hợp có tài liệu chứng

minh rằng giá carbon đã được thanh toán trong quá trình sản xuất hàng hóa, lượng

phát thải tương ứng có thể được khấu trừ.

Ngoài ra, các nhà nhập khẩu phải được cấp phép trước khi đưa hàng hóa vào

EU. Họ cũng có nghĩa vụ báo cáo lượng khí thải tiềm ẩn trong hàng hóa nhập khẩu và

thực hiện việc mua – nộp chứng chỉ cho mỗi tấn khí thải. Cơ chế này nhấn mạnh tính

minh bạch trong việc cung cấp thông tin và không chỉ ảnh hưởng đến lượng phát thải

khí nhà kính, biến đổi khí hậu, mà còn có tác động trực tiếp đến chuỗi cung ứng hàng hóa của doanh nghiệp

1.4. Mục tiêu

Thứ nhất, EU đã đề xuất cơ chế CBAM như một phần của hệ thống giao dịch

phát thải ETS với mục đích chính là ngăn chặn rò rỉ các-bon bằng cách tạo ra một sân

chơi bình đẳng giữa các nhà sản xuất tuân thủ các quy định của EU và các nhà sản

xuất ở các nước không thuộc EU. Điều này cho phép tạo ra sự thay thế cho các hạn

ngạch được phân bổ miễn phí cho các nhà sản xuất tại EU có nguy cơ rò rỉ các-bon

cao, đồng thời với việc loại bỏ dần các các hạn ngạch được phân bổ miễn phí cho các

ngành có rủi ro cao ở EU. lOMoAR cPSD| 58504431

Thứ hai, EU cũng coi cơ chế CBAM là một phương thức để đáp ứng tham

vọng gia tăng về giảm 55% phát thải khí nhà kính so với mức năm 1990 vào năm 2030

và đạt nền kinh tế trung hòa các-bon vào năm 2050.

Thứ ba, EU mong muốn cơ chế CBAM khuyến khích các đối tác thương mại

ngoài EU thực hiện các biện pháp tham vọng hơn để hạn chế phát thải khí nhà kính.

Lưu ý, vào cuối năm tài chính, các nhà nhập khẩu sẽ có thể bù trừ bất kỳ khoản hạn

ngạch hoặc thuế các-bon nào đã nộp tại nước xuất khẩu. Các quốc gia có mức độ hiệu

quả về giảm phát thải bằng hoặc cao hơn có thể đủ điều kiện miễn trừ khỏi cơ chế

CBAM. Do đó, EU sẽ sử dụng cơ chế CBAM để tạo ra một nhóm đối tác thương mại

có cùng chí hướng, khuyến khích các thành viên mới thông qua các chính sách và

chương trình hỗ trợ tăng cường tham vọng phi các-bon hóa

1.5. Nguyên tắc hoạt động

Cơ chế CBAM phải tuân thủ các nguyên tắc của WTO khi áp dụng bất kỳ cơ

chế điều chỉnh biên giới nào. Trong số đó, có ba nguyên tắc quan trọng cần được nhấn mạnh:

Không phân biệt đối xử với các hàng hóa tương tự: Các khoản thanh toán

của nhà nhập khẩu được tính dựa trên giá đấu giá trung bình hàng tuần của các hạn

ngạch trong hệ thống phát thải ETS, áp dụng cho các sản phẩm thuộc cùng ngành.Các

doanh nghiệp thuộc phạm vi điều chỉnh của CBAM phải thanh toán chi phí phát thải

khí nhà kính theo mức giá tương đương với các đối tác châu Âu.Tuy nhiên, các khoản

thanh toán này sẽ không bị trùng lặp với thuế phát thải mà các nhà sản xuất tại nước

xuất khẩu đã nộp, vì các chi phí này có thể được trừ vào chi phí chứng chỉ CBAM vào

cuối năm. Như vậy, chi phí phát thải sẽ không bị tính hai lần.

Đối xử bình đẳng giữa các quốc gia: Cơ chế CBAM sẽ được áp dụng đồng

nhất đối với tất cả các đối tác thương mại của EU cũng như tất cả các thành viên của

Liên minh thuế quan châu Âu. Nếu CBAM đặt ra các nghĩa vụ khác biệt giữa các đối

tác thương mại hoặc cho phép một số thành viên của Liên minh thuế quan áp dụng

chính sách khác nhau, EU có thể vi phạm các quy tắc của WTO. Trên cơ sở đó, CBAM

không có ngoại lệ cho các quốc gia kém phát triển nhất. lOMoAR cPSD| 58504431

Sửa đổi các điều kiện cạnh tranh nhằm gây bất lợi cho các sản phẩm nhập

khẩu: EU đã tích hợp CBAM vào hệ thống chính sách khí hậu nội bộ, trong đó một

số chính sách đã được thực hiện từ nhiều thập kỷ trước. Điều này giúp đảm bảo rằng

CBAM có thể được biện minh theo Điều XX của GATT 1994, trong đó cho phép miễn

trừ nhằm bảo vệ tài nguyên thiên nhiên, sức khỏe con người và môi trường. EU cũng

có thể viện dẫn báo cáo đánh giá lần thứ sáu của Ủy ban Liên chính phủ về Biến đổi

Khí hậu, đã được 195 quốc gia thông qua, để chứng minh mức độ nghiêm trọng của

vấn đề biến đổi khí hậu.

1.6. Phạm vi

Tất cả hàng hóa nhập khẩu vào EU thuộc các ngành công nghiệp có cường độ

carbon cao, bao gồm sắt thép, nhôm, xi măng, phân bón và điện, đều nằm trong phạm

vi điều chỉnh của cơ chế CBAM.

EU phân loại hàng hóa thành hai loại để tính suất phát thải thực tế gồm: Hàng

hóa đơn giản và hàng hóa phức tạp. Hàng hóa phức tạp sẽ tính toán cả lượng phát thải

của nguyên liệu đầu vào. Như vậy, các doanh nghiệp phải nhận thức được rằng, phát

thải được tính cho hàng hóa không chỉ đơn giản phát sinh trong quá trình sản xuất, mà

còn cả từ nguyên liệu, nghĩa là các doanh nghiệp phải báo cáo chi tiết về hàng hóa đầu vào.

Đối với hàng hóa được lưu giữ tại cảng, thuế CBAM chỉ áp dụng khi sản phẩm

chính thức được nhập khẩu vào thị trường EU. Trong trường hợp không thể xác minh

mức phát thải thực tế, số lượng chứng chỉ CBAM cần nộp sẽ được tính toán theo hai phương pháp: 1.

Dựa trên dữ liệu trung bình tại quốc gia sản xuất, sử dụng các số liệu hoặc tài liệu có sẵn. 2.

Áp dụng giá trị mặc định, được xác định tương đương với mức phát thải của

10% các cơ sở sản xuất có hiệu suất phát thải kém nhất tại EU.

Nếu hàng hóa nhập khẩu đã chịu thuế CO2 tại nước xuất khẩu, giá chứng chỉ

CBAM sẽ được tính dựa trên chênh lệch giữa giá phát thải CO2 tại EU và mức thuế

carbon đã nộp tại nước xuất khẩu. Đối với sản phẩm được sản xuất từ nhiều loại vật lOMoAR cPSD| 58504431

liệu có hàm lượng carbon khác nhau, tổng số chứng chỉ CBAM phải nộp sẽ được tính

bằng tổng lượng phát thải carbon của từng loại vật liệu cấu thành sản phẩm.

Theo các chuyên gia, những nước chịu ảnh hưởng đầu tiên từ Cơ chế CBAM

là 5 đối tác thương mại hàng đầu tại châu Á của EU gồm: Trung Quốc, Nga, Nhật

Bản, Hàn Quốc và Ấn Độ.

Việt Nam hiện là đối tác nhập khẩu hàng hóa lớn thứ 11 của EU. Mặc dù phần

lớn hàng xuất khẩu của Việt Nam chưa thuộc nhóm chịu tác động trực tiếp của CBAM,

nhưng phạm vi áp dụng có thể mở rộng trong tương lai, ảnh hưởng đến nhiều sản phẩm hơn.

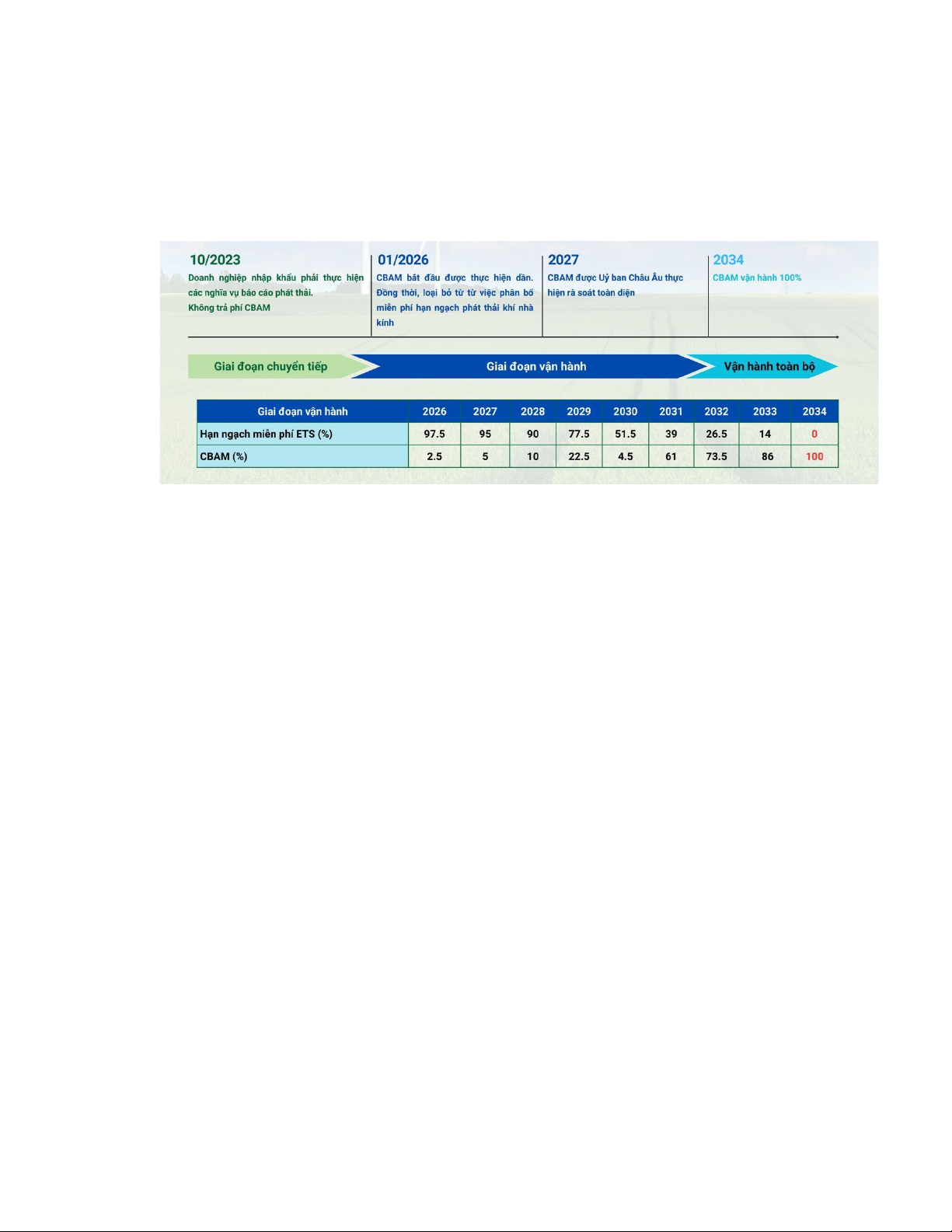

1.7 Lộ trình thực hiện

Giai đoạn chuyển tiếp: Từ ngày 01/10/2023 – 31/12/2025, trong giai đoạn

này, nhà nhập khẩu tại EU sẽ phải báo cáo hàng quý về lượng khí thải nhà kính của

một số sản phẩm nhập khẩu vào EU trong vòng 30 ngày kể từ ngày kết thúc quý. Đợt

báo cáo đầu tiên các nhà nhập khẩu phải nộp kết thúc vào ngày 31/01/2024.

Theo quy định của CBAM hiện nay, trong giai đoạn chuyển tiếp, các mặt hàng hiện

đang áp dụng cơ chế này bao gồm sắt thép, nhôm, điện, xi măng, phân bón và

hydrogen. Đây là những lĩnh vực chiếm tới 94% lượng khí thải công nghiệp của EU.

Tuy nhiên, cuối năm 2025 Ủy ban châu Âu (EC) sẽ đánh giá về hoạt động của CBAM

và có thể mở rộng phạm vi sang nhiều sản phẩm và dịch vụ hơn.

Giai đoạn vận hành: Từ ngày 01/01/2026 – 31/12/2034, các nhà nhập khẩu hàng

hóa thuộc diện CBAM sẽ có nghĩa vụ mua chứng chỉ CBAM.

Trước ngày 31/5 hàng năm, nhà nhập khẩu phải báo cáo về số lượng hàng hóa

đã nhập khẩu trong năm trước, bao gồm cả lượng phát thải gắn liền với các sản phẩm

đó. Đồng thời, họ phải nộp lại số lượng chứng chỉ CBAM tương ứng với lượng phát

thải CO2 có trong sản phẩm nhập khẩu.Trong giai đoạn này, EU sẽ dần tiến tới bãi bỏ

hoàn toàn việc cấp miễn phí hạn ngạch phát thải khí nhà kính. lOMoAR cPSD| 58504431

Giai đoạn vận hành toàn bộ: Từ 01/01/2034, CBAM sẽ chính thức triển khai

toàn diện. Các nhà máy, doanh nghiệp sẽ không còn được cấp miễn phí hạn ngạch

phát thải CO2 và bắt buộc phải nộp 100% chi phí CBAM theo quy định.

Hình 1. Giai đoạn vận hành của cơ chế điều chỉnh biên giới carbon từ

01/01/2026 đến 31/12/2034

Nguồn: Tạp chí Công Thương lOMoAR cPSD| 58504431

CHƯƠNG 2: CƠ CHẾ ĐIỀU CHỈNH BIÊN GIỚI CARBON CỦA LIÊN

MINH CHÂU ÂU (CBAM)

2.1. Thực trạng về cơ chế điều chỉnh cacbon CBAM

2.1.1. Thực trạng xuất khẩu hàng hoá thuộc danh mục CBAM vào thị trường EU

trên thế giới

Các mặt hàng hiện đang áp dụng cơ chế CBAM gồm sắt thép, nhôm, điện, xi

măng, phân bón và hydrogen. Đây đều là những lĩnh vực gây phát thải lớn trong quá

trình sản xuất, chiếm tới 94% lượng khí thải công nghiệp của EU (Nguyễn Thị Lan Anh và cộng sự, 2024).

Năm 2023, EU nhập khẩu 98,3 tỷ USD giá trị các sản phẩm thuộc diện CBAM,

trong đó 10 nước xuất khẩu hàng đầu đóng góp hai phần ba tổng giá trị (International

Trade Administration, 2023). Nga dẫn đầu với 14,4 tỷ USD (14,7% tổng nhập khẩu

CBAM của EU), tiếp theo là Thổ Nhĩ Kỳ (9,8%), Na Uy (7,7%), Anh (6,8%) và Trung

Quốc (6,8%). Việt Nam đứng thứ 12 với giá trị xuất khẩu 2,3 tỷ USD, chiếm 2,3%

tổng nhập khẩu CBAM của EU. Cụ thể hơn với từng ngành hàng, Nga đang là nhà

xuất khẩu phân bón (30%) và thép (15%) lớn nhất sang EU, trong khi Na Uy dẫn đầu

về nhôm (5 tỷ USD) và điện (1,8 tỷ USD). Thổ Nhĩ Kỳ chiếm 41,7% thị phần xi măng

nhập khẩu của EU, tương đương 3 tỷ USD (UN Comtrade, 2023).

Đáng chú ý, EU là thị trường quan trọng với nhiều nước xuất khẩu các mặt

hàng nằm trong phạm vi CBAM. 29% giá trị xuất khẩu sản phẩm thuộc CBAM của

Nga, 95% của Na Uy, 67% của Anh và 36% của Thổ Nhĩ Kỳ được chuyển đến EU.

Tuy nhiên, đối với Trung Quốc, chỉ 5% tổng xuất khẩu CBAM của quốc gia này được

chuyển đến thị trường của các nước nằm trong liên minh châu Âu (UN Comtrade,

2023). Trên hết, theo nhiều nhận định từ các chuyên gia, đây sẽ là những nước đầu

tiên chịu ảnh hưởng từ cơ chế CBAM, đặc biệt là Nga khi cuộc chiến tranh Nga -

Ukraine vẫn chưa đi đến hồi kết hay Trung Quốc với nguy cơ cao nổ ra thêm một cuộc

chiến tranh thương mại Mỹ sau khi tổng thống Donald Trump tái đắc cử.

Mặt khác, tổng giá trị xuất khẩu của hầu hết những quốc gia xuất khẩu hàng

đầu các sản phẩm thuộc diện CBAM sang EU không quá phụ thuộc vào hoạt động lOMoAR cPSD| 58504431

này. Trong khi chỉ có Ukraine và Serbia có tỷ lệ phụ thuộc cao, với 10% tổng kim

ngạch xuất khẩu là các mặt hàng thuộc diện CBAM sang EU, các nước còn lại đều

giữ tỉ lệ phụ thuộc ở mức thấp. Cụ thể, con số này chỉ là 0,2% đối với Trung Quốc và

4,7% đối với Na Uy (Magacho & cộng sự., 2024). Nhìn rộng sang tất cả các quốc gia

xuất khẩu, Montenegro có thể là quốc gia chịu tổn thương nhiều nhất khi có mức phụ

thuộc cao nhất với 44,7% tổng giá trị xuất khẩu là các sản phẩm thuộc diện CBAM

sang EU. Bên cạnh đó, Iceland, Bosnia Herzegovina và Mozambique cũng nằm trong

số các nước chịu tác động lớn do mặt hàng thuộc diện CBAM xuất khẩu sang EU lần

lượt chiếm 37,5%, 18,5% và 17,1% tổng giá trị xuất khẩu toàn cầu của các quốc gia này.

2.1.2. Thực trạng xuất khẩu hàng hoá thuộc danh mục CBAM vào thị trường EU tại Việt Nam

a. Thực trạng chung đối với toàn bộ nền kinh tế

Việt Nam đang là đối tác thương mại lớn nhất của EU trong khối ASEAN, là

đối tác thương mại lớn thứ 15 của EU trên thế giới và đứng thứ 11 trong số các nước

cung ứng hàng hóa vào thị trường này (Nguyệt Hà, 2024).

Theo VCCI, ở giai đoạn đầu áp dụng CBAM, trong số 06 nhóm hàng hóa thuộc

phạm vi điều chỉnh, Việt Nam hiện mới chỉ xuất khẩu 04 mặt hàng (nhôm, sắt thép, xi

măng và phân bón) vào thị trường EU và kim ngạch xuất khẩu các mặt hàng này vẫn

còn tương đối hạn chế. Số liệu năm 2022 của ITC Trademap cho thấy kim ngạch 04

nhóm này chỉ chiếm khoảng 6,5% tổng xuất khẩu của Việt Nam sang EU, trong đó

phần lớn kim ngạch là sắt thép (chiếm 90%) và nhôm (chiếm 8,6%). Tuy nhiên, với

riêng sắt thép và nhôm, kim ngạch xuất khẩu vào EU chiếm hơn 19% tổng kim ngạch

xuất khẩu các sản phẩm này của Việt Nam ra thế giới. Mặt khác, thuế carbon biên giới

về cơ bản sẽ làm tăng giá, và làm giảm khả năng cạnh tranh của hàng xuất khẩu Việt

Nam và kéo theo đó là nhu cầu tại thị trường EU (Trần Vũ Trung, 2023).

Theo ước tính sơ bộ của Hiệp hội Thép Việt Nam, CBAM có thể khiến GDP Việt Nam

giảm trung bình 100 triệu USD mỗi năm. Mặc dù con số này không quá lớn so với

quy mô nền kinh tế 350 tỷ USD, nhưng với xu hướng mở rộng phạm vi áp dụng

CBAM và sự ủng hộ từ các nền kinh tế lớn, tác động tiêu cực của cơ chế này đối với lOMoAR cPSD| 58504431

Việt Nam là điều không thể tránh khỏi nếu không có biện pháp ứng phó kịp thời (Đào

Gia Phúc và cộng sự, 2023).

Thực hiện đánh giá tác động của cơ chế này đến bốn lĩnh vực xuất khẩu chủ

yếu của Việt Nam, bao gồm nhôm, thép, xi măng và phân bón, nhiều nghiên cứu cũng

đã cho thấy CBAM không có tác động quá lớn đến toàn bộ nền kinh tế Việt Nam,

nhưng từng ngành hàng và doanh nghiệp cụ thể lại chịu ảnh hưởng đáng kể. Cụ thể,

kim ngạch xuất khẩu thép có thể giảm khoảng 4%, sản lượng giảm 0,8%, trong khi

xuất khẩu nhôm giảm hơn 4% với sản lượng giảm 0,4%. Đối với ngành xi măng và

phân bón, tác động không quá đáng kể (Trương Thị Quỳnh Vân, 2023). Các tác động

tiềm tàng từ việc đánh thuế carbon từ các sản phẩm nhập khẩu vào EU có thể giới hạn

các lợi ích kinh tế mà EVFTA mang lại. Hơn nữa, sau khi cơ chế CBAM được ban

hành tại châu Âu, một phản ứng dây chuyền có thể tiếp tục xảy ra khi các thị trường

khác như Hoa Kỳ, Nhật Bản, Trung Quốc, Hàn Quốc đưa ra các cơ chế riêng để giảm

lượng phát thải từ các sản phẩm nhập khẩu từ Việt Nam (Trần Vũ Trung, 2023). Tuy

nhiên, Cơ chế CBAM vẫn có thể là động lực quan trọng để các nhà sản xuất Việt Nam

giảm phát thải khí nhà kính, phù hợp với chiến lược tăng trưởng xanh của quốc gia.

b. Thực trạng hoạt động sản xuất và xuất khẩu thép

Theo cập nhật mới nhất từ Hiệp hội Thép Việt Nam (VSA), năm 2024 sản xuất

thép thô của Việt Nam đạt hơn 21,98 triệu tấn, tăng 14% so với cùng kỳ năm 2023;

tiêu thụ thép thô nội bộ và xuất bán đạt 21,41 triệu tấn, tăng 14% so với cùng kỳ năm

2023. Trong đó, Việt Nam chủ yếu xuất khẩu phôi dẹt (slab) đạt 2,783 triệu tấn, tăng

55% so với cùng kỳ 2023. Bên cạnh đó, sản xuất thép thành phẩm các loại đạt 29,443

triệu tấn, tăng 6,1%. Cụ thể, sản xuất thép tôn mạ kim loại & sơn phủ màu đạt cao

nhất là 23,1%, thép xây dựng tăng 10,1%, ống thép tăng 3,5% và HRC là 1,5%. Duy

nhất chỉ có sản xuất thép cuộn cán nguội ghi nhận mức tăng trưởng âm là 19,4%.

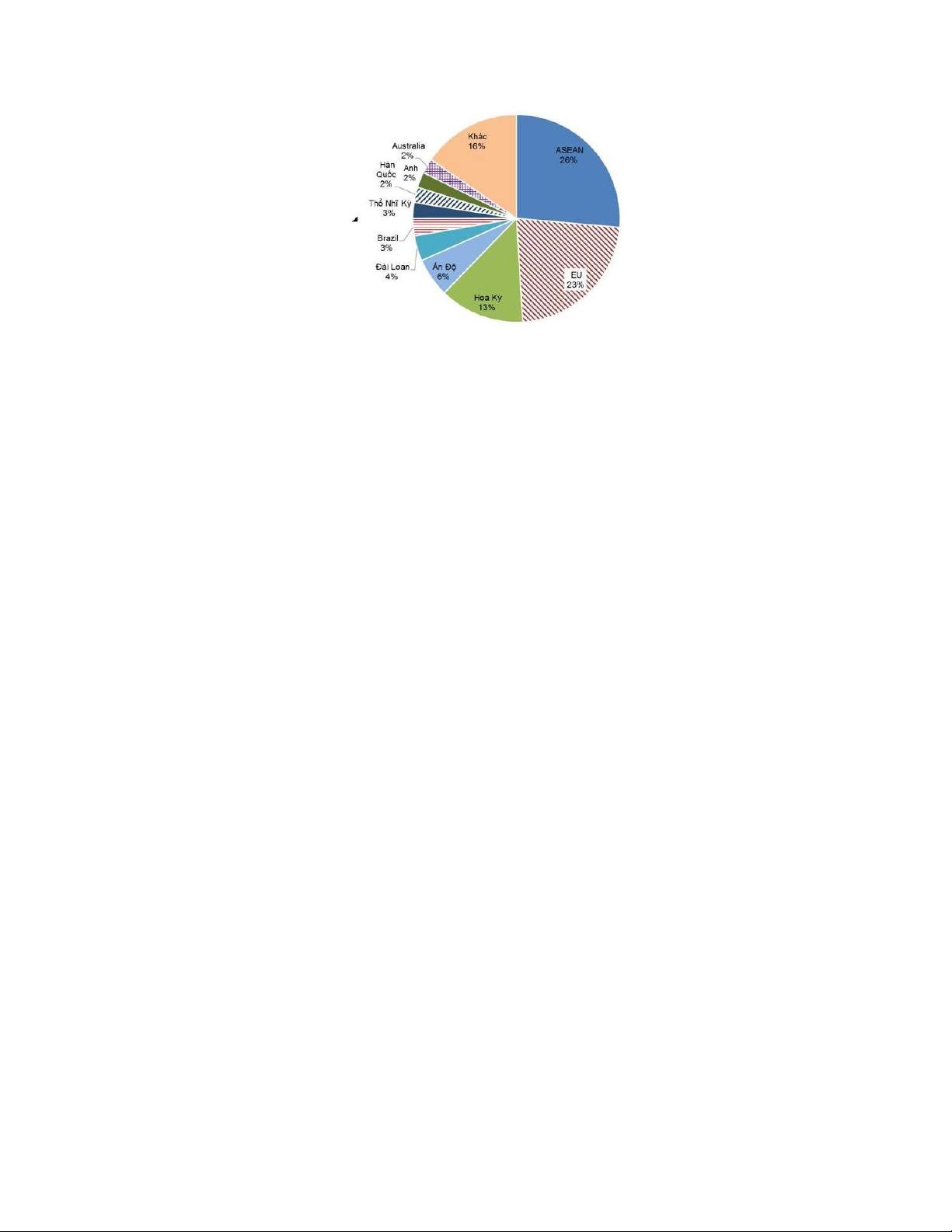

Cũng theo VSA, tính chung cả năm 2024, Việt Nam đã xuất khẩu khoảng 12,62 triệu

tấn thép, tăng 13,47% so với cùng kỳ năm trước; giá trị xuất khẩu đạt 9,08 tỷ USD,

tăng 8,78% so với cùng kỳ năm 2023. EU vẫn là thị trường xuất khẩu lớn thứ hai của

ngành thép Việt Nam, chiếm 23% tổng giá trị xuất khẩu thép của Việt Nam trong cả

năm, chỉ đứng sau khu vực ASEAN. lOMoAR cPSD| 58504431

Hình 2. Số liệu về thị trường xuất khẩu thép của Việt Nam năm 2024

Nguồn: VITIC tính toán từ số liệu của TCHQ, VSA

Với sản lượng và giá trị xuất khẩu lớn như vậy sang EU, ngành sắt thép được

đánh giá là bị ảnh hưởng nặng nề nhất bởi EU CBAM ở thời điểm hiện tại, đặc biệt là

khi Cơ chế sẽ bước vào giai đoạn thực hiện đầy đủ từ ngày 01/01/2026. Bởi trên thực

tế, ngành thép là nguồn phát thải CO2 công nghiệp lớn do tiêu thụ nhiều năng lượng

và nguyên liệu thô (Griffin & Hammond, 2019). Trong đó, than cốc dùng trong lò cao

là nguyên nhân chính gây phát thải CO2. Ngoài ra, các chất gây ô nhiễm như bụi,

NOx, SOx, kim loại nặng và dioxin/Furan cũng góp phần làm tăng lượng khí thải. Sự

khác biệt lớn về hiệu suất năng lượng và phát thải CO2 giữa các nước đang phát triển

và đã công nghiệp hóa đã được ghi nhận (Kim & Worrell, 2002). Hiện hơn 3/4 công

suất thép toàn cầu vẫn sử dụng công nghệ BF-BOF thâm dụng than, thay vì các công

nghệ sạch hơn như lò điện (EAF), dẫn đến thặng dư hàng tỷ tấn CO2 phát thải (GEM, 2021).

Theo ước tính, một tấn sắt thép xuất khẩu sang EU có thể phải chịu thêm chi

phí khoảng 80 USD, tương đương 10% giá xuất khẩu, do vậy, giá trị xuất khẩu sắt

thép có thể giảm tới 3,7%, điều này làm ảnh hưởng đến lợi nhuận và khả năng cạnh

tranh của doanh nghiệp. Ngoài ra, thủ tục và cơ chế khai báo thông tin phát thải carbon

có thể trở thành rào cản kỹ thuật, gây khó khăn cho doanh nghiệp trong việc tiếp cận

thị trường EU. Hiện nay, ở góc độ doanh nghiệp đang chịu ảnh hưởng trực tiếp từ

CBAM, ông Đinh Quốc Thái, Tổng thư ký Hiệp hội Thép Việt Nam (VSA) cho rằng

các doanh nghiệp ngành thép đã chủ động tìm hiểu những thông tin liên quan đến

CBAM với sự giúp đỡ của các cơ quan quản lý nhà nước. Tuy nhiên, việc tiếp cận lOMoAR cPSD| 58504431

CBAM còn nhiều hạn chế khi trên thị trường có quá nhiều luồng thông tin. Do vậy,

cần sớm xác định cơ quan đầu mối giúp các doanh nghiệp tiếp cận được thông tin

chính thống, qua đó hiểu sâu sắc hơn về những việc cần làm từ yêu cầu của EU để

ứng phó hiệu quả hơn với CBAM.

Nhìn theo hướng tích cực, cơ chế CBAM là động lực thúc đẩy các doanh nghiệp

ngành thép Việt Nam phải có định hướng, giải pháp đổi mới công nghệ và quy trình

sản xuất để bắt nhịp với xu thế phát triển ổn định, bền vững trong tương lai. Mặc dù

có nhiều thách thức trong chuyển đổi sản xuất theo xu hướng xanh, nhất là đòi hỏi chi

phí đầu tư lớn nhưng xanh hóa ngành sản xuất thép được nhận định sẽ là nền tảng cho

các doanh nghiệp xây dựng uy tín, tăng sức cạnh tranh, tiếp cận tốt hơn các thị trường

xuất khẩu lớn và cả các thị trường tiềm năng.

c. Thực trạng hoạt động sản xuất và xuất khẩu nhôm

Ngành công nghiệp nhôm Việt Nam là một ngành công nghiệp cơ bản nhưng

khá non trẻ với hơn 20 năm hình thành và phát triển. Trong 7 năm trở lại đây, ngành

nhôm đã có những bước phát triển vượt bậc, số lượng nhà máy, quy mô và tổng sản

lượng tăng gấp hai lần với tổng sản lượng toàn ngành là 1,3 triệu tấn nhôm các loại

(Duy Anh, 2024). Đối với nhóm sản xuất nhôm định hình, có nhiều doanh nghiệp quy

mô nhỏ và vừa 100% vốn trong nước được thành lập, dần hình thành nhóm doanh

nghiệp có khả năng dẫn dắt thị trường. Tuy nhiên, theo đánh giá của Hội Nhôm thanh

định hình Việt Nam, mặc dù được đánh giá là nước có trữ lượng bauxite lớn thứ 2 thế

giới nhưng Việt Nam vẫn chưa sản xuất được nhôm nguyên liệu. Khoảng hơn 80%

nguyên liệu của ngành nhôm trong nước vẫn đang phụ thuộc vào thị trường nhôm thế

giới, một phần đến từ nhôm phế liệu trong quá trình sản xuất tiêu dùng ở thị trường

trong nước (Duy Anh, 2024).

Bên cạnh đó, về tình hình xuất khẩu nhôm, số liệu thu thập từ ITC Trademap cho

thấy xuất khẩu nhôm của Việt Nam sang EU có sự tăng trưởng ngoạn mục, từ

52,7 triệu USD năm 2020 lên 260,8 triệu USD năm 2022 (tăng gần gấp 5 lần chỉ sau

3 năm) (Theo VCCI). Nhờ đó, EU hiện là đối tác nhập khẩu nhôm lớn thứ 4 của Việt

Nam (chỉ sau Hoa Kỳ, ASEAN, Nhật Bản), chiếm 3% - 12% thị trường xuất khẩu lOMoAR cPSD| 58504431

nhôm của Việt Nam (Nguyệt Hà, 2024). Mặt khác, dữ liệu cụ thể về hoạt động của

ngành nhôm trong năm vừa qua vẫn còn đang hạn chế.

Cùng với sắt thép, nhôm là ngành hàng đối mặt với nhiều thách thức khi EU

triển khai cơ chế CBAM. Thực tế, nhiều nghiên cứu chỉ ra rằng ngành nhôm tiêu thụ

năng lượng cao và gây phát thải lớn, đặc biệt trong giai đoạn nung vôi và nấu chảy

theo phương pháp Hall-Héroult (Tan & Khoo, 2005). Hơn một nửa năng lượng ngành

kim loại màu được dành cho sản xuất nhôm, với 90% lượng khí thải carbon phát sinh

từ đây (IEA, 2007). Việc xuất khẩu nhôm có thể gây rò rỉ khí nhà kính nếu thiếu chính

sách môi trường chặt chẽ (Yu & cộng sự., 2014). Do đó, mặc dù sản lượng xuất khẩu

nhôm sang EU chỉ bằng một phần nhỏ của ngành thép, thế nhưng hoạt động sản xuất

và xuất khẩu nhôm được dự báo vẫn sẽ chịu nhiều tác động từ CBAM.

d. Thực trạng hoạt động sản xuất và xuất khẩu xi măng

Xi măng là vật liệu xây dựng chủ yếu, được coi là “xương sống” của ngành xây

dựng, do đó ngành công nghiệp xi măng đóng một vai trò rất quan trọng trong việc

thực hiện sự nghiệp công nghiệp hóa, hiện đại hóa đất nước. Thế nhưng, hiện nay,

ngành xi măng Việt Nam đang phải đối mặt với rất nhiều thách thức (Bảo Ngọc, 2024).

Theo báo cáo của Bộ Xây dựng, hiện nay, cả nước đầu tư 92 dây chuyền, với tổng

công suất trên 122 triệu tấn/năm. Tuy nhiên năm 2024, tổng sản lượng xi măng lOMoAR cPSD| 58504431

và clinker tiêu thụ chỉ khoảng 95 triệu tấn, trong nước khoảng 65,3 triệu tấn và xu

khẩu khoảng 29,7 triệu tấn. Như vậy, các dây chuyền sản xuất xi măng chỉ hoạt động

trung bình khoảng 77% tổng công suất thiết kế (Ngọc Mai, 2025). Đây là tình trạng

dư cung nghiêm trọng, gây ra sự lãng phí rất lớn cho cả xã hội. Điều này đồng thời

cũng dẫn đến sự cạnh tranh gay gắt giữa các doanh nghiệp, buộc họ phải giảm giá bán

và tăng cường các chương trình khuyến mãi để duy trì thị phần (Thúy Hà, 2025).

Ngoài ra, giá nguyên liệu đầu vào như than đá và điện tăng cao khiến chi phí sản xuất

ngày càng tăng mạnh, cùng với sự chậm phục hồi của thị trường bất động sản kéo theo

nhu cầu xi măng trong nước giảm sút đáng kể (Thúy Hà, 2025).

Trong khi đó, theo số liệu thống kê từ Báo cáo ngành xi măng, năm 2024, ngành

xi măng xuất khẩu hơn 29,94 triệu tấn xi măng và clinker, thu về trên 1,15 tỷ USD,

giảm hơn 4% về lượng và giảm gần 14% về kim ngạch so với năm 2023. Riêng tháng

12/2024 xuất khẩu xi măng và clinker tăng 4 % về lượng và tăng 3,9% kim ngạch so

với tháng 11 trước đó, đạt gần 2,27 triệu tấn, tương đương trên 86,04 triệu USD, giá

trung bình 37,9 USD/tấn (Xi măng Việt Nam, 2025). Hoạt động xuất khẩu xi măng

của Việt Nam chủ yếu tập trung vào các thị trường như Philippines, Bangladesh và

Malaysia (Xi măng Việt Nam, 2025), tuy nhiên hiện nay việc xuất khẩu ngành hàng

này sang các thị trường chủ lực đang gặp nhiều khó khăn do sự sụt giảm của giá xuất

khẩu cũng như các rào cản thương mại tại nhiều quốc gia, như việc Philippines, Đài

Loan áp đặt thuế chống bán phá giá với xi măng Việt Nam (Hải Yến, 2025).

Bên cạnh đó, đối với thị trường các nước EU, mặc dù xuất khẩu xi măng Việt

Nam sang EU hiện chỉ chiếm tỷ trọng nhỏ (khoảng 1 – 2% tổng kim ngạch xuất khẩu

xi măng), nhưng những tác động của cơ chế CBAM có thể lan rộng nếu các thị trường

khác áp dụng cơ chế tương tự trong tương lai (Xi măng Việt Nam, 2025). Một trong

những cơ sở chính cho dự báo này là vấn đề phát thải cường độ cao khi sản xuất xi

măng do quá trình nung đá vôi sinh ra CO2. Việc đốt nhiên liệu hóa thạch như than

và dầu trong lò nung càng làm tăng lượng khí thải. Công nghệ sản xuất lạc hậu, đặc

biệt ở các nước đang phát triển, khiến lượng phát thải càng lớn, nhất là tại các đô thị

phát triển (Hendricks & cộng sự., 1998; CIF, 2023). Các nghiên cứu cho thấy dù cải

tiến công nghệ giúp nâng cao hiệu suất, tổng lượng phát thải vẫn tiếp tục tăng do nhu

cầu xây dựng ngày càng cao (Gartner, 2004). Bởi vậy, tuy cơ chế CBAM chưa gây ra

những tác động trực tiếp đáng kể đến hoạt động sản xuất và xuất khẩu xi măng sang

thị trường EU, thế nhưng các doanh nghiệp liên quan cũng cần có những chuẩn bị cần

thiết cho tương lai tiến sâu hơn vào thị trường này, trong bối cảnh nguồn cung trong

nước đang quá dư thừa.

e. Thực trạng hoạt động sản xuất và xuất khẩu phân bón

Theo số liệu từ Tổng cục Hải quan, trong năm 2024, Việt Nam xuất khẩu gần

1,73 triệu tấn phân bón các loại, tương đương trên 709,91 triệu USD, giá trung bình

411,1 USD/tấn, tăng 11,7% về khối lượng, tăng 9,4% về kim ngạch nhưng giảm nhẹ

2% về giá so với cùng kỳ năm 2023. Riêng tháng 12/2024, xuất khẩu 154.801 tấn

phân bón các loại đạt 65,35 triệu USD, giá đạt 422,1 USD/tấn, tăng 18,4% về khối

lượng, tăng 21,4% kim ngạch và tăng 2,5% về giá so với tháng 11/2024 (Lê Quang Huy, 2025).

Phân bón của Việt Nam xuất khẩu chủ yếu sang thị trường Campuchia, riêng

thị trường này đã chiếm 34,3% trong tổng khối lượng và chiếm 33,9% tổng kim ngạch

xuất khẩu phân bón của cả nước. Kế tiếp là hai quốc gia Hàn Quốc và Philippines (Lê

Quang Huy, 2025). Mặt khác, giống như ngành hàng xi măng, thị trường EU vẫn chưa

phải là điểm đến lý tưởng cho các sản phẩm phân bón của nước ta tiếp cận. Các tiêu

chuẩn chất lượng và quy định nghiêm ngặt của thị trường này có thể chính là những

trở ngại lớn nhất khiến cho Việt Nam chưa thể xuất khẩu phân bón sang EU. Dẫu vậy,

với tham vọng mở rộng thị trường sang châu Âu, nơi có các tiêu chuẩn về chất lượng

sản phẩm cao hơn (Đỗ Hương, 2025), các hoạt động sản xuất và xuất khẩu phân bón

sang EU sẽ thật sự cần phải chú ý đến những tác động từ CBAM bởi vốn dĩ nông

nghiệp là ngành phát thải khí nhà kính lớn thứ hai, chiếm khoảng 18% tổng lượng

phát thải, và trong đó phân bón - sản phẩm không thể thiếu để đảm bảo sản lượng lOMoAR cPSD| 58504431

nông nghiệp toàn cầu, chiếm khoảng 2.5% - 10% (An Hiền, 2025). Cụ thể hơn, sản

xuất phân bón vô cơ góp phần làm tăng phát thải CO2, chủ yếu từ quá trình sản xu

amoniac – khâu tiêu thụ năng lượng lớn nhất, sử dụng than đá hoặc khí tự nhiên (Pérez-

Ramírez, 2007; Bentrup & cộng sự., 2016). Quá trình này đồng thời cũng tạo ra N2O,

một loại khí còn mạnh hơn CO2 300 lần. Mặt khác, các nước nhập khẩu phân bón

thường có nền nông nghiệp thâm canh, việc sử dụng nhiều phân bón tăng năng suất

cây trồng cũng dẫn đến lượng khí thải cao (Long & cộng sự., 2012).

Như vậy, mặc dù CBAM chưa ảnh hưởng trực tiếp đến xuất khẩu phân bón của

Việt Nam do chưa thâm nhập thị trường EU, nhưng các doanh nghiệp cần chủ động

thích ứng với xu hướng mới và chuẩn bị cần thiết trong chiến lược sản xuất để đáp

ứng các tiêu chuẩn phát thải carbon ở các thị trường xuất khẩu "khó tính" trong tương lai.

2.2. Tác động của CBAM đến các doanh nghiệp Việt Nam khi xuất khẩu sang EU

Việc triển khai Cơ chế điều chỉnh biên giới carbon của Liên minh Châu Âu đãn

đem lại cả cơ hội và thách thức cho Việt Nam, đặc biệt trong bối cảnh Việt Nam nói

riêng và các quốc gia trên thế giới nói chung đang nỗ lực ứng phó với vấn đề biến đổi khí hậu.

2.2.1. Cơ hội

Thứ nhất, CBAM giúp thúc đẩy mạnh mẽ hơn các quyết tâm và nỗ lực chống

biến đổi khí hậu, tăng cường phát triển xanh theo định hướng hiện nay của Chính phủ.

Những tác động của CBAM về mặt xuất khẩu và phát triển kinh tế như phân tích ở

trên sẽ tạo động lực cho việc hoàn thiện các cơ chế, chính sách liên quan đến phát thải

các-bon của Việt Nam. Các doanh nghiệp Việt Nam có thể tận dụng các động lực từ

việc chuyển đổi mô hình sản xuất, thích ứng với CBAM để góp phần hoàn thiện, triển

khai có hiệu quả các chính sách trong lĩnh vực ứng phó với biến đổi khí hậu, giảm

phát thải khí nhà kính và bảo vệ môi trường, tiến tới hiện thực hóa các mục tiêu, cam

Tài liệu liên quan:

-

Sách tham khảo Nguyên lý Kinh tế học | Trường Đại học Kinh Tế Quốc Dân

8 4 -

Giáo trình môn Quản lý tài nguyên môi trường | Trường Đại học Kinh Tế Quốc Dân

33 17 -

Mười Nguyên Lý Cơ Bản Của Kinh Tế Học: Tóm Tắt Và Phân Tích

26 13 -

Câu hỏi đúng sai về giá trị và hàng hóa trong kinh tế học

37 19 -

Kinh tế học của năng lượng mặt trời | Môn Kinh tế học biến đổi khí hậu - Đại học Kinh Tế Quốc Dân

59 30