Công ty IUH và kế toán cuối kỳ môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Công ty IUH (IUH Co.,Ltd.), 12 Nguyễn Văn Bảo, phường 4,Quận Gò Vấp, Tp.HCM, mã số thuế: 0303237311, số điện thoại (08) 8940390, địa chỉ mail: iuh.test@gmail.com. Doanh nghiệp kinh doanh các sản phẩm máy tính, thiết bị điện tử, thiết bị văn phòng các loại. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Hệ thống thông tin kế toán (IUH) 49 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 765 tài liệu

Tác giả:

Preview text:

BÀI TẬP CÁ NHÂN I. Thông tin doanh nghiệp

Công ty IUH (IUH Co.,Ltd.), 12 Nguyễn Văn Bảo, phường 4, Quận Gò Vấp, Tp.HCM, mã số thuế: 0303237311, số

điện thoại (08) 8940390, địa chỉ mail: iuh.test@gmail.com. Doanh nghiệp kinh doanh các sản phẩm máy tính, thiết bị

điện tử, thiết bị văn phòng các loại. Áp dụng chế độ kế toán công ty áp dụng theo thông tư số 200/2014/TT-BTC.

Công ty khai báo thuế giá trị gia tăng theo phương pháp khấu trừ, các mặt hàng của công ty đều chịu thuế suất

10%. Công ty quản lý hàng tồn kho theo phương pháp kê khai thường xuyên, tính giá trị hàng tồn kho theo phương

pháp bình quân gia quyền cuối kỳ. Phương pháp khấu hao tài sản cố định tại công ty là đường thẳng.

Từ ngày 01/01/2025 Công ty chuyển sang thực hiện các công tác kế toán bằng phần mềm MISA SME.NET 2021

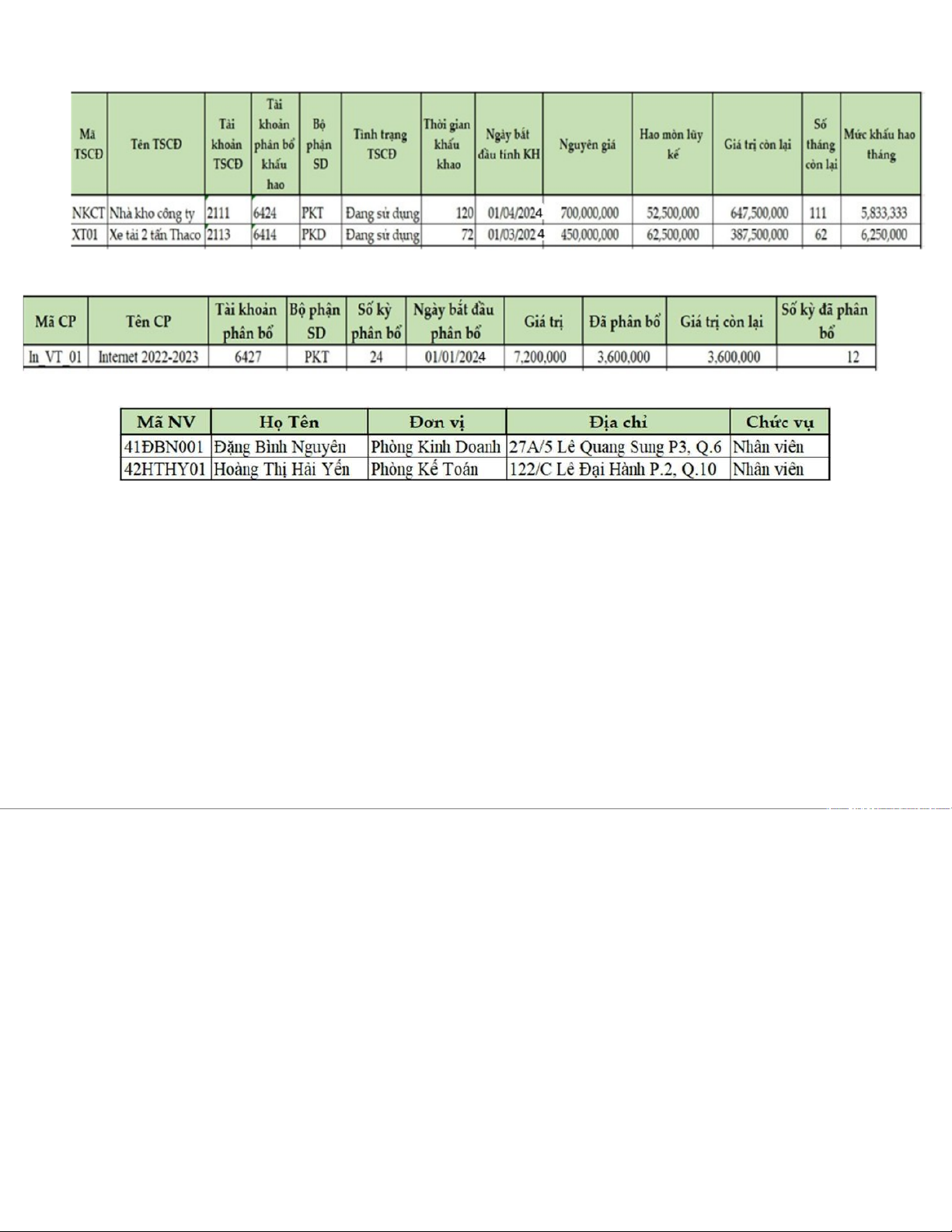

R8.1 vớicác thông tin như sau II. Số dư cuối tháng 12/2022 1. Thông tin đối tác 2. Thông tin hàng tồn kho 3. Tài sản cố định

4. Thông tin chi phí trả trước 5. Thông tin nhân viên

6. Bảng cân đối số phát sinh cuối kì năm 2024

III. Tháng 1 năm 2025, công ty có phát sinh những nghiệp vụ sau đây

1. Ngày 02/01/2025 chi tiền mặt thuê gian hàng hội chợ triễn lãm mặt hàng (5 ngày) tại

công viên Gia Định - Hoàng Minh Giám, P.3, Q. Gò Vấp, HCM phục vụ cho công tác

bán hàng. Số tiền chưa thuế 7.000.000 (Thuế GTGT: 10%). Số HĐ: 0000145, Seriel: 1C23TGĐ, ngày 02/01/2025.

CHỌN CHỨNG TỪ MUA DỊCH VỤ : Mua hàng -> Chứng từ mua dịch vụ

Chọn nhà cung cấp: đơn vị cho thuê (tự tạo) Nợ 6417 Nợ 1331 Có 111

2. Ngày 15/01/2025, công ty bán máy tính cho công ty Minh Vũ, 2 bên ký kết HĐ kinh

tế, điều khoản thanh toán của hợp đồng là 2/10 net 30. Kế toán tiến hành lập hoá đơn

GTGT số 0000001, ký hiệu 1C23THL, lập phiếu xuất kho PXK01-001 gửi xuống thủ

kho xuất hàng. Chi tiết các mặt hàng công ty bán (Thuế GTGT: 10%)

Tạo điều khoản thanh toán: nợ 30 ngày, số ngày hưởng chiết khấu là 10 ngày, ck 2%

CHỌN CHỨNG TỪ BÁN HÀNG HÓA Mã hàng Tên mặt hàng ĐVT Số lượng Đơn giá T.tiền MTB02 Máy tính bộ CH2 bộ 1227.000.000 324.0 00.000 MTB03 Máy tính bộ CH3 bộ 8 45.000.000 360.0 00.000

3. Ngày 19/01/2025, công ty Minh Vũ chuyển khoản thanh toán tiền lô hàng qua TK

ngân hàng Techcombank theo chi tiết hóa đơn số 0000001. CHỌN THU TIỀN KHÁCH HÀNG Nợ 112, 635 Có 131

4. Ngày 20/01/2025, công ty chuyển khoản thanh toán tiền thuê mặt bằng mới làm

kho chứa hàng của công ty, công ty đã ký hợp đồng thuê 5 năm và thanh toán trước số

tiền 2 năm: 300,000,000 cho ông Nguyễn Thanh Lân (chủ nhà), SĐT: 089654132, số nhà

thuê: 567/12 Nguyễn Kiệm, P.2, Phú Nhuận. CHI PHÍ TRẢ TRƯỚC

B1. CHI TIỀN: Nợ 242/Có 112

B2. CHI PHÍ TRẢ TRƯỚC (tính vào cp bán hàng)

Nghiệp vụ -> Tổng hợp -> Cp trả trước -> Chọn chứng từ (chi tiền)

B3. PHÂN BỔ CPTT (CUỐI KÌ)

5. Ngày 21/01/2025, công ty mua xe máy từ công ty Hòa Minh, địa chỉ số 15 Lê

Trọng Tấn, Tân Bình, Tp. HCM. Công ty chưa thanh toán tiền. Căn cứ vào hoá đơn

GTGT số 0000120, ký hiệu 1C25THM, ký hiệu mẫu hóa đơn 01GTKT2/001, kế toán tiến

hành lập phiếu tăng tài sản TTS01-001. Thuế GTGT: 10% Mã hàng Tên mặt hàng ĐVT Số lượng Đơn giá T.tiền XM01 Xe máy 01 Chiếc 1 45.000.000 45.000.000

Biết XM01 sử dụng ở phòng kinh doanh. Thời gian sử dụng ước tính của xe máy này

là 60 tháng, bắt đầu sử dụng trong tháng này. TÀI SẢN CỐ ĐỊNH

LẬP CHỨNG TỪ MUA HÀNG (K QUA KHO)-> GHI TĂNG -> KHẤU HAO(CUỐI KÌ)

6. Ngày 22/01/2025, công ty chi tiền mặt tạm ứng cho bà Hoàng Thị Hải Yến số tiền

20,000,000 theo giấy đề nghị GDN03005 – ngày 21/01/2025 (bà Yến tạm ứng trước số tiền đi công tác). QUỸ -> CHI TIỀN

7. Ngày 23/01/2025, công ty mua linh kiện máy tính của Công ty Cổ phần FPT theo

hoá đơn GTGT số 0000327, ký hiệu 1C23TFPT, ngày 23/01/2025, đã chuyển khoản

thanh toán. Kế toán tiến hành lập phiếu nhập kho số PNK01-001 và gửi cho thủ kho. Thuế GTGT: 10% MUA HÀNG NHẬP KHO Mã hàng Tên mặt hàng ĐVT Số lượng Đơn giá T.tiền OCU01 Ổ cứng WD cái 30 1.900.000 57.0 00.0 00 OCU02 Ổ cứng Seagate cái 20 1.500.000 30.0 00.0 00

8. Ngày 26/01/2025, công ty chuyển khoản thanh toán tiền điện cho công ty Điện Lực

TP.HCM chi tiết theo HĐ: 0006761, ký hiệu 1C23TDL, ngày 26/01/2025. Số tiền:

3.500.000 (Thuế GTGT: 10%) (Phân bổ: bộ phận quản lý: 55%, bộ phận bán hàng: 45%)

CHỨNG TỪ MUA DỊCH VỤ -> Nợ 6417 3.500.000 x 55% Nợ 6427 3.500.000 x 45% Có 112 3.500.000

9. Ngày 27/01/2025 mua 4 máy lạnh HP (không phải hàng hóa -> ccdc) 150cc của công

ty điện máy Nguyễn Kim, chi tiết HĐ: 0067351, ký hiệu 1C23TNK, ngày

27/01/2025. Số tiền: 15.000.000 (Thuế VAT: 10%).

CÔNG CỤ DỤNG CỤ -> MUA HÀNG NHẬP KHO Nợ 153,133 Có 331

10. Ngày 29/01/2025 Xuất 2 máy lạnh ra lắp đặt cho phòng kế toán, dự kiến phân bổ 5

năm (công ty tính phân bổ tròn tháng)

B1. LẬP PXK (NỢ 242/CÓ 153) B2. TÍNH GIÁ XK B3. GHI TĂNG CCDC

11. Ngày 28/01/2025 Bà Yến thực hiện quyết toán tạm ứng theo giấy QTTU03007, chi

tiết bà thanh toán chi phí công tác: vé máy bay 5,000,000 (VAT: 10%). Chi phí khách

sạn và ăn uống: 10,000,000 (VAT: 10%). Tiền thừa bà Yến nộp lại cho phòng kế

toán. (Hóa đơn vé máy bay: 1C23TVN – 000987 của công ty Hàng không Việt Nam,

Số 200 Nguyễn Sơn, P.Bồ Đề, Q.Long Biên, Hà Nội; Hóa đơn khách sạn: 1C23TKK –

0087651 của Khách sạn Meritel Hà Nội, Đ/c: 151-153 Hàng Bông, Hoàn Kiếm, Hà Nội)

QUYẾT TOÁN TẠM ỨNG -> NỢ 6427,133/CÓ141

TỔNG HỢP -> CHỨNG TỪ QUYẾT TOÁN TẠM ỨNG (ghi 2 bút toán riêng 5tr và 10tr)

PHIẾU THU -> NỢ 111/CÓ 141 (20TR – 5,5 – 11)

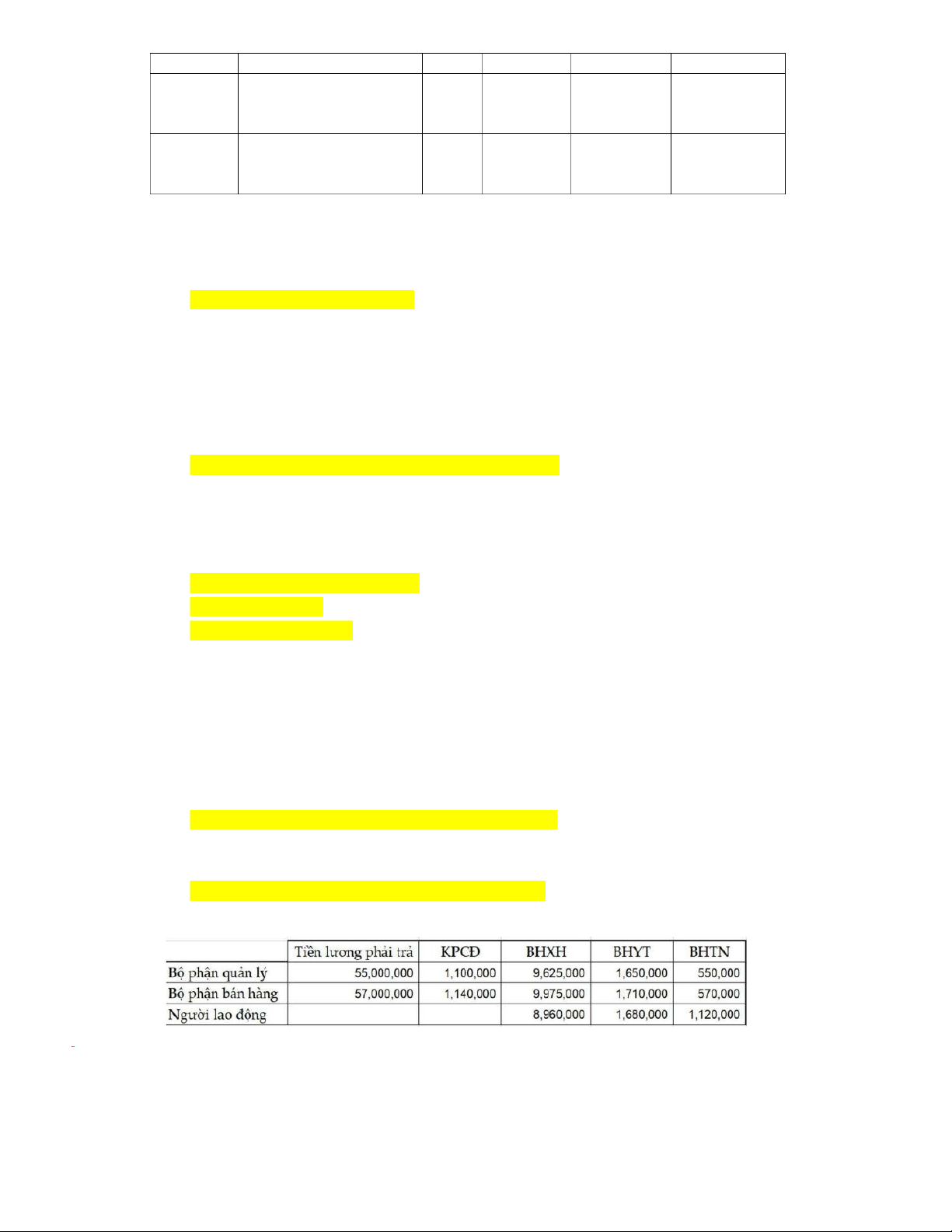

12. Ngày 30/01/2025, kế toán hạch toán chi phí lương tháng 01/2025 IV. CUỐI KÌ

Ngày 31/01/2025 kế toán thực hiện các bút toán cuối kì để chuẩn

bị lập báo cáo tài chính

Tính giá vốn bán hàng (giá xuất kho), Giá thành thành phẩm

Khấu hao tài sản cố định, Phân bổ chi phí trả trước – công cụ dụng cụ

Khấu trừ thuế GTGT, Kết chuyển lãi lỗ. hạch toán chi phí thuế TNDN tạm tính (nếu có) Lập báo cáo tài chính

Tài liệu liên quan:

-

Quy trình thanh lý tài sản môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7 -

Bài tập thực hành phần mềm misa sme.net 2020 môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

14 7 -

Chương 2 - cơ sở lý thuyết nghiên cứu khoa học và công nghệ môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7 -

Chi tiết giao dịch mua bán và thanh toán môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

12 6 -

Bài 1: các biện pháp bảo mật mạng và các tính chế của chúng môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7