Corporate customers as a professional department that works directly | Học Viện Phụ Nữ Việt Nam

Corporate customers as a professional department that works directly Học Viện Phụ Nữ Việt Nam được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xemhức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem

Môn: English A1 51 tài liệu

Trường: Học viện Phụ nữ Việt Nam 805 tài liệu

Tác giả:

Preview text:

Machine Translated by Google Chương 6 ngoại hối Thị trường

Cách tốt nhất để phá hủy hệ thống tư bản chủ nghĩa là phá hoại tiền tệ. Bằng một quá

trình lạm phát liên tục, các chính phủ có thể tịch thu, một cách bí mật và không bị

phát hiện, một phần quan trọng của sự giàu có của các công dân của họ. —John Maynard Keynes.

Thị trường ngoại hối cung cấp cấu trúc vật chất và thể chế thông qua đó tiền của một quốc gia được đổi

lấy tiền của một quốc gia khác, tỷ giá hối đoái giữa các đồng tiền được xác định và các giao dịch ngoại

hối được hoàn thành về mặt vật chất.

Ngoại hối là tiền của nước ngoài; nghĩa là số dư ngân hàng ngoại tệ, tiền giấy, séc và hối phiếu. Giao

dịch ngoại hối là một thỏa thuận giữa người mua và người bán rằng một số tiền cố định của một loại tiền

tệ sẽ được giao cho một số loại tiền tệ khác với tỷ giá xác định. Chương này mô tả các đặc điểm sau của thị trường ngoại hối:

n Phạm vi địa lý của nó

n Ba chức năng chính của nó n Những người tham

gia n Khối lượng giao dịch khổng lồ hàng ngày n

Các loại giao dịch, bao gồm giao dịch giao ngay, kỳ hạn và hoán đổi n Phương pháp

công bố tỷ giá hối đoái, báo giá và thay đổi tỷ giá hối đoái

Chương này kết thúc với Vụ án nhỏ, Câu chuyện về đồng Bolivar Fuerte của Venezuela,

trong đó nêu chi tiết về sự mất giá liên tục của đồng tiền Venezuela trong năm 2011.

Phạm vi địa lý của thị trường ngoại hối

Thị trường ngoại hối trải rộng trên toàn cầu, với giá cả biến động và tiền tệ được giao dịch ở đâu đó

hàng giờ trong mỗi ngày làm việc. Các hoạt động giao dịch chính trên thế giới bắt đầu mỗi sáng tại Sydney

và Tokyo, di chuyển về phía tây tới Hồng Kông và Singapore, đi qua Bahrain, chuyển sang các thị trường

chính của châu  u là Frankfurt, Zurich và London, vượt Đại Tây Dương tới New York, đi về phía tây tới

Chicago, và kết thúc ở San Francisco và Los Angeles. Nhiều ngân hàng quốc tế lớn vận hành các phòng giao

dịch ngoại hối ở mỗi trung tâm giao dịch địa lý lớn để phục vụ các tài khoản thương mại quan trọng trên

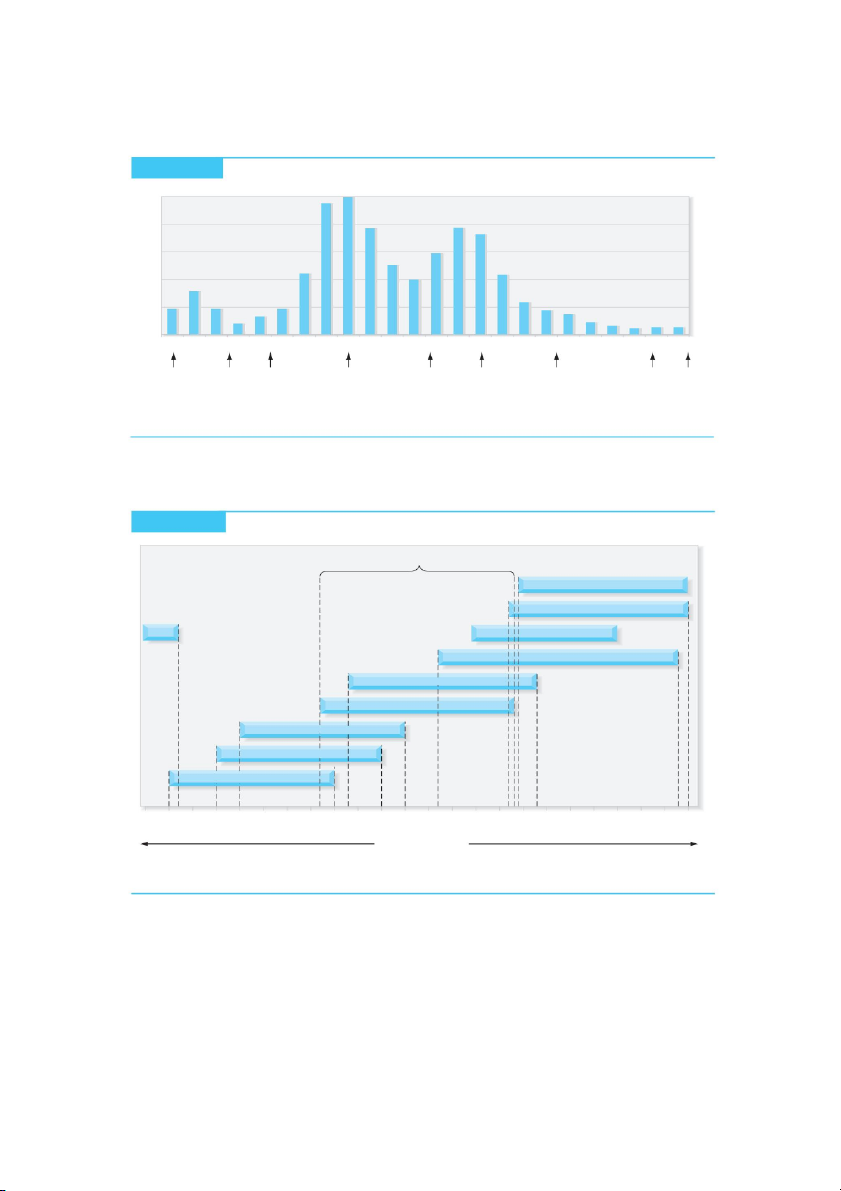

cơ sở 24 giờ một ngày. Giao dịch tiền tệ toàn cầu thực sự là một quá trình 24 giờ một ngày. Như thể hiện

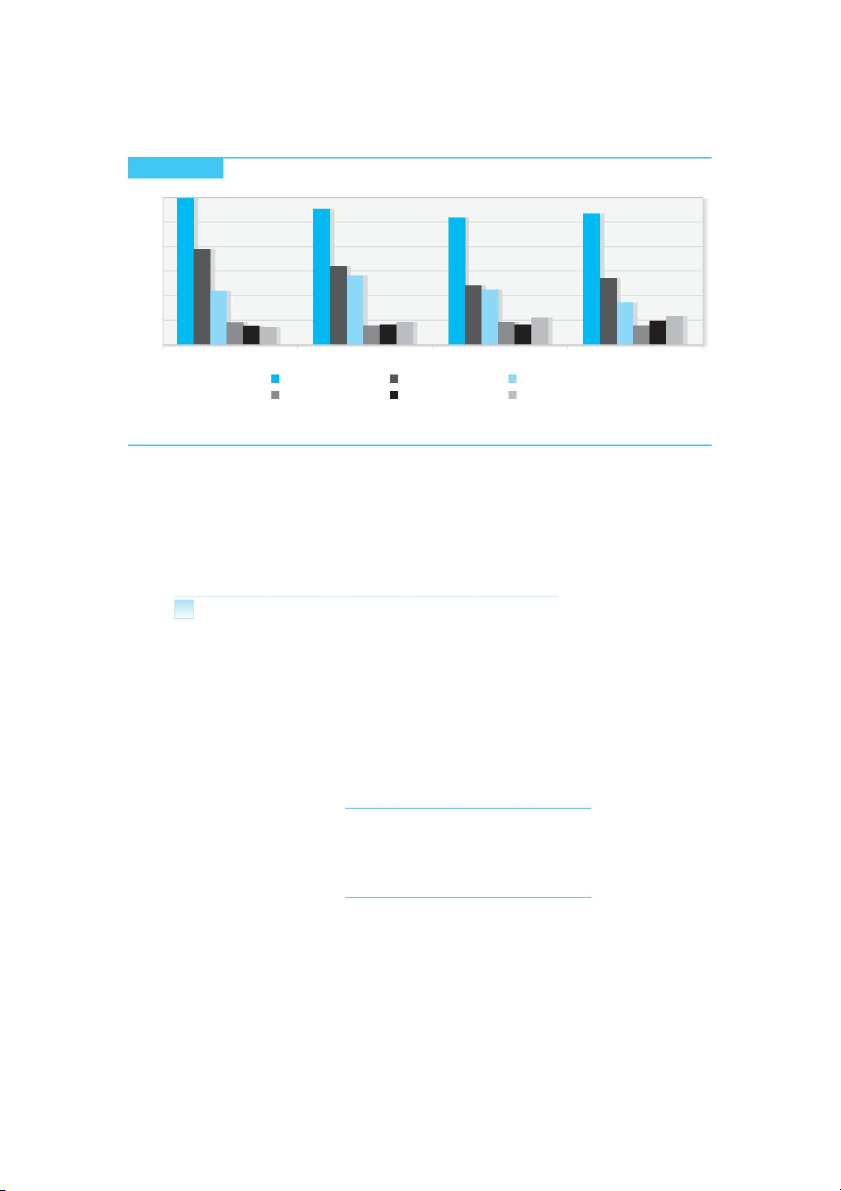

trong Hình 6.1, khối lượng giao dịch tiền tệ tăng giảm trên toàn cầu khi các trung tâm giao dịch tiền tệ

lớn của London, New York và Tokyo mở và đóng cửa suốt cả ngày. Hình 6.2 cung cấp 158 Machine Translated by Google Thị trường Ngoại hối Chương 6 159 Hình 6 .1 Đo

lường hoạt động thị trường ngoại hối: Cuộc trò chuyện điện tử trung bình mỗi giờ 25.000 20.000 15.000 10.000 Greenwich 5.000 thời gian trung bình 0 1 2 3 4 5 6 7

8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 10 giờ ăn trưa Châu  u Châu Á Châu Mỹ London Buổi chiều 6 giờ Tokyo sáng ở Tokyo ở Khai mạc Đóng cửa ở Châu Mỹ Mở ra Đóng cửa chiều ở New York mở Tokyo

Nguồn: Ngân hàng Dự trữ Liên bang New York, “Thị trường Ngoại hối tại Hoa Kỳ,” 2001, www.ny.frb.org. Hình 6 .2 Giao

dịch tiền tệ toàn cầu: Ngày giao dịch

Thời gian giao dịch ngoại hối: GMT Hồng Kông Tokyo và Sydney HKG Bahrain Singapore frankfurt London Newyork Chicago San Francisco

2400 2300 2200 2100 2000 1900 1800 1700 1600 1500 1400 1300 1200 1100 1000 0900 0800 0700 0600 0500 0400 0300 0200 0100 giờ GMT

Ngày giao dịch tiền tệ thực sự kéo dài 24 giờ mỗi ngày. Tuy nhiên, thời gian bận rộn nhất trong ngày là khi New York và London trùng nhau,

thời điểm có tính thanh khoản cao nhất thế giới trong ngày. Machine Translated by Google 160

Chương 6 Thị trường ngoại hối

một bản đồ chung về các trung tâm thương mại mở cửa khi nào, trung tâm nào hoạt động và không trùng

lặp với các thị trường thành phố khác.

Ở một số quốc gia, một phần giao dịch ngoại hối được thực hiện trên sàn giao dịch chính thức bằng

cách đấu thầu rộng rãi. Giá đóng cửa được công bố dưới dạng giá chính thức, hoặc "cố định" trong ngày,

và một số giao dịch thương mại và đầu tư nhất định dựa trên giá chính thức này. Các công ty kinh doanh

ở các quốc gia có kiểm soát ngoại hối, chẳng hạn như Trung Quốc (đại lục), thường phải nộp ngoại hối

thu được từ xuất khẩu cho ngân hàng trung ương theo giá cố định hàng ngày.

Các ngân hàng tham gia kinh doanh ngoại hối được kết nối với nhau bằng mạng viễn thông tinh vi,

với các đại lý và nhà môi giới trao đổi báo giá tiền tệ ngay lập tức. Các phòng ngoại hối của nhiều

công ty kinh doanh phi ngân hàng cũng sử dụng mạng dựa trên Internet, nhưng thường truy cập giao dịch

thông qua các phòng giao dịch ngân hàng lớn. Reuters, Telerate và Bloomberg là những nhà cung cấp hàng

đầu về thông tin tỷ giá hối đoái và hệ thống giao dịch. Một phần đang phát triển của ngành là giao

dịch tự động, trong đó người mua và người bán là công ty giao dịch tiền tệ thông qua các nền tảng dựa

trên Internet do các ngân hàng trung tâm tiền tệ lớn cung cấp hoặc lưu trữ. Mặc dù các giao dịch tiền

tệ lớn nhất vẫn được xử lý bởi con người thông qua điện thoại, nhưng việc sử dụng máy tính để giao

dịch đã tăng lên đáng kể trong những năm gần đây.

Chức năng của thị trường ngoại hối Thị trường ngoại hối là cơ chế mà những

người tham gia chuyển giao sức mua giữa các quốc gia, nhận hoặc cung cấp tín dụng cho các giao dịch

thương mại quốc tế và giảm thiểu rủi ro do thay đổi tỷ giá hối đoái.

n Chuyển giao sức mua là cần thiết vì thương mại quốc tế và giao dịch vốn thường liên quan đến

các bên sống ở các quốc gia có đồng tiền quốc gia khác nhau. Thông thường, mỗi bên muốn giao

dịch bằng đồng tiền riêng của mình, nhưng giao dịch thương mại hoặc vốn chỉ có thể được lập

hóa đơn bằng một loại tiền tệ. Do đó, một bên phải giao dịch bằng ngoại tệ.

n Bởi vì việc vận chuyển hàng hóa giữa các quốc gia cần có thời gian, hàng tồn kho trong quá

trình vận chuyển phải được tài trợ. Thị trường ngoại hối cung cấp một nguồn tín dụng.

Các công cụ chuyên biệt, chẳng hạn như chấp nhận của ngân hàng và thư tín dụng, được thảo

luận chi tiết trong Chương 20, có sẵn để tài trợ cho thương mại quốc tế. n Thị trường ngoại

hối cung cấp các phương tiện “bảo hiểm rủi ro” để chuyển rủi ro ngoại hối sang người khác sẵn

sàng gánh chịu rủi ro hơn. Các cơ sở này được giải thích trong Chương 10.

Các bên tham gia thị trường Thị

trường ngoại hối bao gồm hai cấp: thị trường liên ngân hàng hoặc thị trường bán buôn và khách hàng

hoặc thị trường bán lẻ. Các giao dịch riêng lẻ trên thị trường liên ngân hàng thường dành cho số tiền

lớn là bội số của một triệu đô la Mỹ hoặc giá trị tương đương bằng các loại tiền tệ khác. Ngược lại,

các hợp đồng giữa ngân hàng và khách hàng thường dành cho các mục đích cụ thể. lượng.

Năm loại người tham gia rộng lớn hoạt động trong hai cấp độ này: 1) đại lý ngoại hối ngân hàng

và phi ngân hàng; 2) các cá nhân và công ty thực hiện các giao dịch thương mại hoặc đầu tư; 3) nhà đầu

cơ và nhà môi giới; 4) ngân hàng trung ương và kho bạc; và 5) môi giới ngoại hối. Machine Translated by Google

Thị trường Ngoại hối Chương 6 161

Đại lý ngoại hối ngân hàng và phi ngân hàng Các ngân hàng và

một số đại lý ngoại hối phi ngân hàng hoạt động trên cả thị trường liên ngân hàng và thị trường khách

hàng. Họ thu lợi từ việc mua ngoại hối với giá "đặt mua" và bán lại với giá "chào bán" (còn gọi là giá

"bán") cao hơn một chút. Cạnh tranh giữa các đại lý trên toàn thế giới thu hẹp chênh lệch giữa giá mua

và giá bán và do đó góp phần làm cho thị trường ngoại hối trở nên “hiệu quả” theo nghĩa tương tự như

trên thị trường chứng khoán.

Các đại lý trong bộ phận ngoại hối của các ngân hàng quốc tế lớn thường đóng vai trò là “nhà tạo

lập thị trường”. Các đại lý như vậy luôn sẵn sàng mua và bán các loại tiền tệ mà họ chuyên về và do đó

duy trì vị trí "hàng tồn kho" bằng các loại tiền tệ đó. Họ giao dịch với các ngân hàng khác tại các

trung tâm tiền tệ của chính họ và với các trung tâm khác trên khắp thế giới để duy trì hàng tồn kho

trong giới hạn giao dịch do chính sách của ngân hàng đặt ra. Giới hạn giao dịch rất quan trọng vì bộ

phận ngoại hối của nhiều ngân hàng hoạt động như các trung tâm lợi nhuận và các đại lý cá nhân được bồi

thường trên cơ sở khuyến khích lợi nhuận.

Kinh doanh tiền tệ mang lại khá nhiều lợi nhuận cho các ngân hàng thương mại và đầu tư. Nhiều ngân

hàng kinh doanh tiền tệ lớn ở Hoa Kỳ thu được trung bình từ 10% đến 20% thu nhập ròng hàng năm của họ

từ kinh doanh tiền tệ. Nhưng giao dịch tiền tệ cũng mang lại rất nhiều lợi nhuận cho các nhà giao dịch

của ngân hàng, những người thường kiếm được tiền thưởng dựa trên lợi nhuận cho ngân hàng từ các hoạt

động giao dịch riêng lẻ của họ.

Các ngân hàng vừa và nhỏ có khả năng tham gia nhưng không phải là nhà tạo lập thị trường trên thị

trường liên ngân hàng. Thay vì duy trì vị trí hàng tồn kho đáng kể, họ mua và bán cho các ngân hàng lớn

hơn để bù đắp các giao dịch bán lẻ với khách hàng của chính họ. Tất nhiên, ngay cả các ngân hàng tạo

lập thị trường cũng không tạo ra thị trường bằng mọi loại tiền tệ. Họ giao dịch cho tài khoản của chính

họ bằng những loại tiền tệ mà khách hàng của họ quan tâm nhất và trở thành người tham gia khi đáp ứng

nhu cầu của khách hàng bằng những loại tiền tệ ít quan trọng hơn. Tài chính Toàn cầu trong Thực tiễn

6.1 mô tả một ngày làm việc điển hình của một đại lý ngoại hối.

Tài chính toàn cầu trong thực tế 6.1 Ngày Đại lý Ngoại hối

Làm thế nào để các đại lý ngoại hối chuẩn bị cho ngày làm việc

sự sụp đổ của một chính phủ, v.v., cũng có thể ảnh hưởng và

của họ? Giao dịch ngoại hối ở châu  u chính thức mở cửa lúc 8 giờ

thậm chí đôi khi thống trị bối cảnh thị trường.

sáng, nhưng công việc của các đại lý bắt đầu sớm hơn ít nhất một giờ.

n Vị thế ngoại hối của chính ngân hàng. Vào sáng sớm, các nhà

Mỗi buổi sáng, các đại lý chính hướng dẫn nhân viên của họ về các

tạo lập thị trường sử dụng hệ thống thông tin điện tử để nắm

hoạt động giao dịch của họ. Họ sẽ đánh giá lại chiến lược của mình

bắt bất kỳ sự kiện nào trong đêm qua có thể ảnh hưởng đến tỷ

trên cơ sở ước tính của họ về thị trường trong vài tháng tới. Họ

giá hối đoái. Biểu đồ (bản trình bày đồ họa về biến động tỷ

cũng sẽ quyết định chiến thuật của mình trong ngày, dựa trên các

giá) và bảng tỷ giá dựa trên màn hình cho phép các đại lý yếu tố sau:

nghiên cứu những diễn biến mới nhất về tỷ giá hối đoái ở New

n Hoạt động giao dịch trong vài giờ qua ở New York và Viễn

York và Viễn Đông. Ngay sau khi công việc chuẩn bị này được

Đông. Do chênh lệch múi giờ, các ngân hàng ở New York

hoàn thành, các đại lý sẽ sẵn sàng cho các giao dịch quốc tế

sẽ tiếp tục giao dịch lâu hơn vài giờ so với các ngân

(từ 8 giờ sáng đến 5 giờ chiều). Một ngày bắt đầu với một

hàng ở châu  u, trong khi ở Viễn Đông, ngày làm việc

loạt các cuộc gọi điện thoại giữa những người chơi chính

đã kết thúc khi ngày châu  u bắt đầu.

trên thị trường, mục đích là để tìm ra ý định là gì. Cho đến

gần đây, các nhà môi giới cũng đóng vai trò trung gian trong

hoạt động ngoại hối và thị trường tiền tệ.

n Diễn biến kinh tế và chính trị mới. Theo các lực lượng

lý thuyết xác định tỷ giá hối đoái, những thay đổi về

lãi suất, các chỉ số kinh tế và cổng tổng hợp tiền tệ

là những yếu tố cơ bản ảnh hưởng đến tỷ giá hối đoái.

Nguồn: Giao dịch Ngoại hối và Thị trường Tiền tệ, Ngân hàng Đầu tư

Các sự kiện chính trị như xung đột quân sự, bất ổn xã hội,UBS, không ghi ngày tháng, trang 54–55. Machine Translated by Google 162

Chương 6 Thị trường ngoại hối

Cá nhân và Doanh nghiệp Thực hiện Giao dịch Thương mại và Đầu tư Các nhà nhập khẩu và xuất khẩu, nhà đầu

tư danh mục đầu tư quốc tế, MNEs, khách du lịch và những đối tượng khác sử dụng thị trường ngoại hối để tạo

thuận lợi cho việc thực hiện các giao dịch thương mại hoặc đầu tư.

Việc họ sử dụng thị trường ngoại hối là cần thiết, nhưng ngẫu nhiên, đối với mục đích đầu tư hoặc thương mại cơ

bản của họ. Một số người tham gia này cũng sử dụng thị trường để phòng ngừa rủi ro ngoại hối.

Nhà đầu cơ và nhà kinh doanh chênh lệch

giá Các nhà đầu cơ và nhà kinh doanh chênh lệch giá tìm kiếm lợi nhuận từ chính giao dịch trên thị trường. Họ

hoạt động vì lợi ích riêng của họ, không có nhu cầu hoặc nghĩa vụ phục vụ khách hàng hoặc đảm bảo thị trường

liên tục. Trong khi các đại lý tìm kiếm lợi nhuận từ sự chênh lệch giữa giá thầu và giá chào bán ngoài những

gì họ có thể kiếm được từ những thay đổi về tỷ giá hối đoái, thì các nhà đầu cơ tìm kiếm tất cả lợi nhuận của

họ từ những thay đổi tỷ giá hối đoái. Người môi giới cố gắng kiếm lợi nhuận từ chênh lệch tỷ giá hối đoái đồng

thời ở các thị trường khác nhau.

Thương nhân làm việc cho các ngân hàng này tiến hành một tỷ lệ lớn đầu cơ và chênh lệch giá thay mặt cho

các ngân hàng lớn. Do đó, các ngân hàng vừa đóng vai trò là đại lý trao đổi vừa là nhà đầu cơ và nhà môi giới

chênh lệch giá. (Tuy nhiên, các ngân hàng hiếm khi thừa nhận việc đầu cơ; họ tự cho mình là “có vị thế hiếu

chiến”!) Tuy nhiên, như được mô tả trong Tài chính Toàn cầu trong Thực hành 6.2 , giao dịch không dành cho những người yếu tim.

Tài chính toàn cầu trong thực tế 6.2

Ngày đầu tiên giao dịch ngoại hối của tôi

Trong kỳ thực tập của mình, tôi đang làm việc cho Văn phòng Mặt trận

một vụ cá cược. Tờ Wall Street Journal và Financial Times (cả hai tờ

và Hậu cần Kho bạc của chi nhánh New York của một ngân hàng đầu tư lớn

báo đều được sử dụng nhiều trong phòng giao dịch) đều đánh giá rất

ở Phố Wall. Trong nửa đầu thời gian thực tập của mình, tôi chịu trách

tiêu cực về khả năng đảo ngược cuộc khủng hoảng tài chính ở Nhật Bản

nhiệm nhập và xác minh kịp thời tất cả các sản phẩm ngoại hối, thị

của Thủ tướng mới. Rõ ràng là lập trường của cô hoàn toàn dựa trên cảm

trường tiền tệ, chứng khoán và phái sinh. Công việc của tôi bao gồm

xúc, bản năng, sự hiểu biết - bất cứ thứ gì ngoại trừ những nguyên tắc cơ bản.

nhập tất cả các loại giao dịch vào hệ thống văn phòng hỗ trợ, xác minh

Để hiểu được tác động của khoản lỗ 700.000 đô la mà người ngoài

thông qua xác nhận hoặc tài liệu về chi tiết giao dịch, xác minh và

hành tinh tóc vàng của tôi đã gây ra, bạn phải hiểu rằng mọi nhà giao

thanh toán/nhận tiền liên quan đến biên độ thay đổi trong các giao dịch dịch trên bàn giao dịch phải kiếm được gấp tám lần tiền lương của họ

trong tương lai, hoán đổi lãi suất, trần, sàn, FRA và quyền chọn, và

trong tiền hoa hồng. Giả sử rằng người giám sát của tôi kiếm được

việc duy trì các vị trí bằng đô la Mỹ để thanh toán vào cuối ngày. Đó

80.000 đô la một năm. Sau đó, cô ấy sẽ cần kiếm được 640.000 đô la tiền

là phần nhàm chán trong kỳ thực tập của tôi.

hoa hồng trên các khoản chênh lệch trong năm đó để giữ công việc của mình.

Khoản lỗ 700.000 đô la khiến cô ấy rơi vào tình thế rất tồi tệ và cô

Hiệp hai diễn ra thú vị hơn nhiều. Tôi đã được đào tạo về giao

ấy biết điều đó. Nhưng thật đáng khen, cô ấy vẫn khá tự tin và không

dịch tiền tệ. Tôi bắt đầu làm việc tại bàn làm việc tại chỗ, làm việc hề tỏ ra run sợ.

ở đó trong hai tuần, sau đó chuyển sang bàn trao đổi trong ba tuần còn

Nhưng sau ngày đầu tiên của tôi, tôi đã khá run. Sau đó, tôi hiểu

lại của kỳ thực tập. Ngay từ ngày đầu tiên được đào tạo ở văn phòng,

rằng trở thành một thương nhân không phải sở trường của tôi. Đó không

tôi đã biết mình sẽ phải luôn kiễng chân.

phải là do sự căng thẳng của công việc—và rõ ràng là nó rất căng thẳng.

Hai tuần đầu tiên của khóa đào tạo, tôi được chỉ định vào bàn giao dịch Hơn nữa, hầu hết các kỹ năng của công việc không liên quan gì đến những

trực tiếp nơi người giám sát của tôi là một thương nhân cấp cao, nữ,

gì tôi đã học ở trường trong nhiều năm. Và khi tôi chứng kiến và trải

23 tuổi, tóc vàng, mắt xanh và cực kỳ tham vọng.

nghiệm những người này tiệc tùng vất vả như thế nào trên đường phố New

Vào ngày đầu tiên, khoảng 11 giờ sáng, cô ấy đã đặt cược vào sự

York trong nhiều đêm — và sau đó giao dịch hàng trăm triệu đô la trong

tăng giá của đồng yên Nhật sau cuộc bầu cử Thủ tướng mới của Nhật Bản.

vài phút vào ngày hôm sau, tôi không coi đây là con đường sự nghiệp

Cô ấy có một vị thế mua đồng yên và bán khống đồng đô la. Thật không của mình.

may, cô ấy đã mất 700.000 đô la trong vòng chưa đầy 10 phút. Tôi vẫn

chưa rõ tại sao cô ấy lại làm như vậy

Nguồn: Hồi ức của một thực tập sinh ẩn danh. Machine Translated by Google 163

Thị trường Ngoại hối Chương 6

Ngân hàng Trung ương và Kho bạc

Các ngân hàng trung ương và kho bạc sử dụng thị trường để mua hoặc chi tiêu dự trữ ngoại hối của quốc gia họ

cũng như tác động đến giá mà đồng tiền của họ được giao dịch.

Họ có thể hành động để hỗ trợ giá trị đồng tiền của mình do các chính sách được thông qua ở cấp quốc gia hoặc

do các cam kết được ký kết thông qua tư cách thành viên trong các thỏa thuận thả nổi chung, chẳng hạn như thỏa

thuận của các ngân hàng trung ương thuộc Hệ thống tiền tệ châu  u (EMS) trước khi áp dụng euro. Do đó, động

cơ không phải là kiếm lợi nhuận như vậy, mà là tác động đến giá trị ngoại hối của đồng tiền của họ theo cách

có lợi cho công dân của họ. Trong nhiều trường hợp, họ làm tốt nhất công việc của mình khi họ sẵn sàng chịu lỗ

trong các giao dịch ngoại hối của mình. Là những người sẵn sàng chấp nhận thua lỗ, các ngân hàng trung ương và

kho bạc khác nhau về động cơ và hành vi so với tất cả những người tham gia thị trường khác.

Các nhà môi giới ngoại hối Các nhà

môi giới ngoại hối là các đại lý tạo điều kiện thuận lợi cho giao dịch giữa các đại lý mà bản thân họ không

trở thành người đứng đầu trong giao dịch. Họ tính một khoản hoa hồng nhỏ cho dịch vụ này. Họ duy trì khả năng

tiếp cận tức thời tới hàng trăm đại lý trên toàn thế giới thông qua các đường dây điện thoại mở. Đôi khi, một

nhà môi giới có thể duy trì hàng tá hoặc nhiều dòng như vậy cho một ngân hàng khách hàng, với các dòng riêng

biệt cho các loại tiền tệ khác nhau và cho các thị trường giao ngay và kỳ hạn.

Tại bất kỳ thời điểm nào, công việc của nhà môi giới là biết chính xác đại lý nào muốn mua hoặc bán bất

kỳ loại tiền tệ nào. Kiến thức này cho phép người môi giới tìm một bên đối diện cho khách hàng mà không tiết

lộ danh tính của một trong hai bên cho đến khi giao dịch được thỏa thuận.

Các đại lý sử dụng các nhà môi giới để xúc tiến giao dịch và giữ ẩn danh, vì danh tính của những người tham

gia có thể ảnh hưởng đến báo giá ngắn hạn.

Dàn xếp và gian lận được liên kết liên tục

Năm 2002, hệ thống Dàn xếp Liên kết Liên tục (CLS) được giới thiệu. Hệ thống CLS loại bỏ tổn thất nếu một trong

hai bên của giao dịch ngoại hối không thể giải quyết với bên kia. Nó liên kết các hệ thống Thanh toán gộp thời

gian thực (RTGS) bằng bảy loại tiền tệ chính. Dự kiến cuối cùng sẽ dẫn đến một khoản thanh toán trong cùng

ngày, điều này sẽ thay thế thời gian giao dịch hai ngày truyền thống.

Hệ thống CLS cũng sẽ giúp chống gian lận trên thị trường ngoại hối. Tại Hoa Kỳ, Đạo luật Hiện đại hóa Hợp

đồng Tương lai Hàng hóa năm 2000 trao trách nhiệm điều chỉnh gian lận giao dịch ngoại hối cho Ủy ban Giao dịch

Hàng hóa Tương lai Hoa Kỳ (CFTC).

Giao dịch trên thị trường ngoại hối

Các giao dịch trên thị trường ngoại hối có thể được thực hiện trên cơ sở giao ngay, kỳ hạn hoặc hoán đổi . Một

định nghĩa rộng hơn về thị trường ngoại hối bao gồm quyền chọn ngoại tệ, hợp đồng tương lai và hoán đổi, được

đề cập trong Chương 8. Một giao dịch giao ngay yêu cầu giao ngoại hối gần như ngay lập tức. Một giao dịch kỳ

hạn yêu cầu giao ngoại hối vào một ngày nào đó trong tương lai, trên cơ sở “hoàn toàn” hoặc thông qua hợp đồng “tương lai”.

Giao dịch hoán đổi là việc trao đổi đồng thời một loại ngoại tệ này với một loại ngoại tệ khác. Giao dịch giao ngay Giao

dịch giao ngay trên thị trường liên ngân hàng là việc mua ngoại hối, với việc giao hàng và thanh toán giữa các

ngân hàng diễn ra, thông thường, vào ngày làm việc tiếp theo thứ hai.

Đồng đô la Canada thanh toán với đồng đô la Mỹ vào ngày làm việc đầu tiên tiếp theo. Hình 6.3 cung cấp một bản

đồ có cấu trúc về thời điểm thanh toán xảy ra trong thị trường châu  u. Machine Translated by Google 164

Chương 6 Thị trường ngoại hối

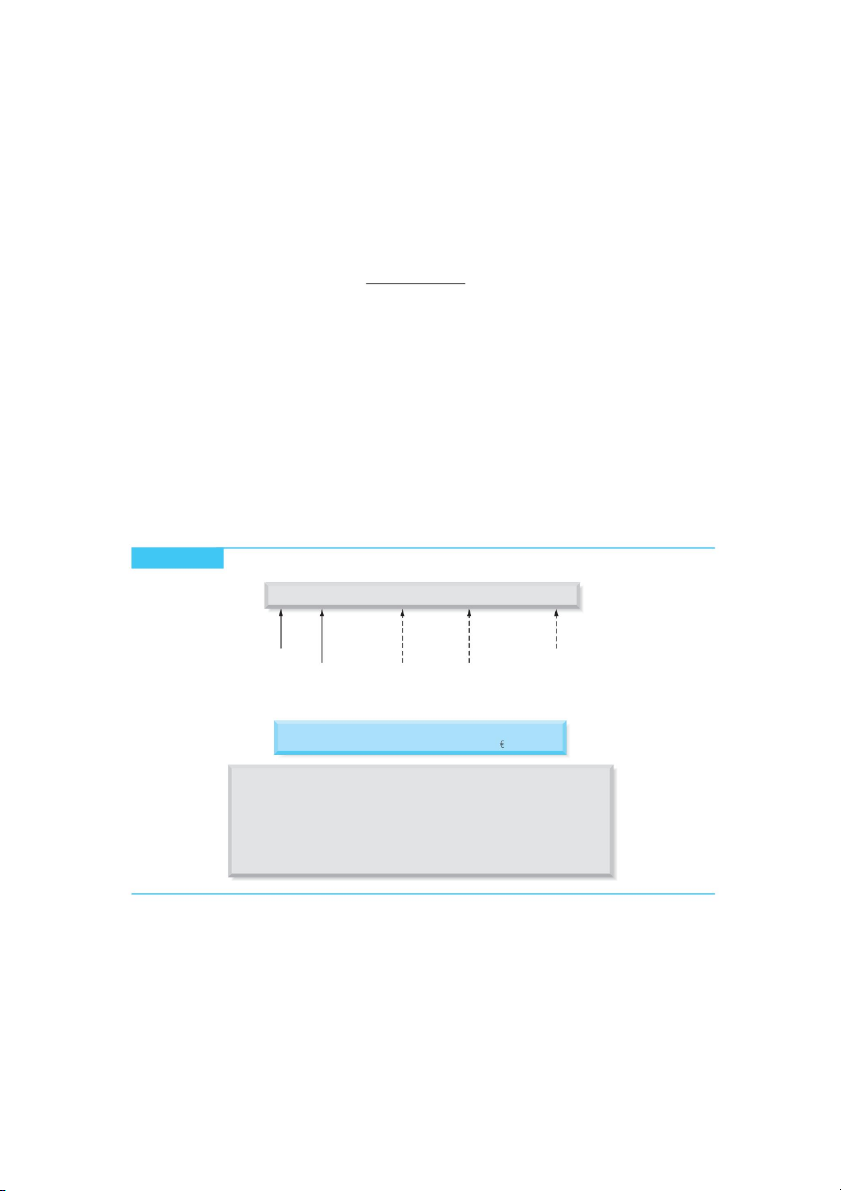

Hình 6 .3 Thanh toán Ngoại hối ở Châu  u Hoạt động ngoại hối

Qua đêm—ngày mai/tiếp theo Trước ngày giao

ngay (hôm nay/ngày mai) (ngày mai/ngày mốt) Nơi Hai ngày làm việc trước đó Phía trước vượt xa vị trí Ngay

Mua/bán vào một ngày cụ thể Tráo đổi mua giao ngay bán giao ngay chuyển tiếp bán Chuyển tiếp mua hàng

Hoán đổi tiền tệ vào hai ngày khác nhau Trước khi phát hiện vượt xa vị trí Nơi Một lát sau Hôm nay Ngày mai Ngày mốt Hai ngày sau ngày mai

Nguồn: Giao dịch Ngoại hối và Thị trường Tiền tệ, Ngân hàng Đầu tư UBS, p. 58.

Ngày thanh toán được gọi là “ngày giá trị”. Vào ngày giá trị, hầu hết các giao dịch bằng

đô la trên thế giới được thanh toán thông qua Hệ thống thanh toán liên ngân hàng Clearing House

(CHIPS) được vi tính hóa ở New York, cung cấp tính toán số dư ròng mà bất kỳ ngân hàng nào nợ

ngân hàng khác và thanh toán trước 6:00 chiều cùng ngày hôm đó trong các quỹ của Ngân hàng Dự

trữ Liên bang New York. Các ngân hàng trung ương và nhà cung cấp dịch vụ thanh toán khác hoạt

động tương tự bằng các loại tiền tệ khác trên thế giới.

Một giao dịch giao ngay điển hình trên thị trường liên ngân hàng có thể liên quan đến việc

một ngân hàng Hoa Kỳ ký hợp đồng vào thứ Hai để chuyển 10.000.000 bảng Anh vào tài khoản của

một ngân hàng ở Luân Đôn. Nếu tỷ giá hối đoái giao ngay là $1,8420/£, ngân hàng Mỹ sẽ chuyển

£10.000.000 tới ngân hàng London vào thứ Tư và ngân hàng London sẽ chuyển $18.420.000 tới ngân

hàng Mỹ cùng lúc. Một giao dịch giao ngay giữa một ngân hàng và khách hàng thương mại của nó

không nhất thiết phải đợi hai ngày để thanh toán.

Giao dịch kỳ hạn hoàn toàn Một giao

dịch kỳ hạn hoàn toàn (thường được gọi đơn giản là “kỳ hạn”) yêu cầu giao hàng vào một ngày giá

trị trong tương lai của một lượng tiền cụ thể cho một lượng cụ thể của một loại tiền tệ khác. Machine Translated by Google 165

Thị trường Ngoại hối Chương 6

Tỷ giá hối đoái được thiết lập tại thời điểm thỏa thuận, nhưng không bắt buộc phải thanh toán và giao

hàng cho đến khi đáo hạn. Tỷ giá hối đoái kỳ hạn thường được trích dẫn cho các ngày giá trị trong một,

hai, ba, sáu và mười hai tháng. Các hợp đồng thực tế có thể được sắp xếp cho các số tháng khác hoặc,

đôi khi, cho các khoảng thời gian hơn một năm. Thanh toán vào ngày làm việc thứ hai sau ngày kỷ niệm

tháng chẵn của giao dịch. Do đó, giao dịch kỳ hạn hai tháng được thực hiện vào ngày 18 tháng 3 sẽ có

ngày giá trị là ngày 20 tháng 5 hoặc ngày làm việc tiếp theo nếu ngày 20 tháng 5 rơi vào cuối tuần hoặc ngày lễ.

Lưu ý rằng về mặt thuật ngữ, chúng ta có thể nói về "mua kỳ hạn" hoặc "bán kỳ hạn" để mô tả cùng

một giao dịch. Một hợp đồng giao đô la lấy euro trong sáu tháng vừa là “mua euro kỳ hạn lấy đô la” vừa

“bán đô la kỳ hạn lấy euro”. Giao dịch hoán đổi Giao

dịch hoán đổi trên thị trường liên ngân hàng là việc mua và bán đồng thời một lượng ngoại hối nhất định

với hai ngày giá trị khác nhau. Cả hai giao dịch mua và bán đều được thực hiện với cùng một đối tác.

Một loại hoán đổi phổ biến là “điểm đối với chuyển tiếp”. Nhà giao dịch mua một loại tiền tệ trên thị

trường giao ngay và đồng thời bán lại số tiền đó cho cùng một ngân hàng trên thị trường kỳ hạn. Vì điều

này được thực hiện như một giao dịch duy nhất với một đối tác, đại lý không phải chịu rủi ro ngoại hối

bất ngờ. Giao dịch hoán đổi và giao dịch kỳ hạn hoàn toàn kết hợp chiếm 57% toàn bộ hoạt động thị

trường ngoại hối vào tháng 4 năm 2010.

Forward-Forward Swaps. Một giao dịch hoán đổi phức tạp hơn được gọi là hoán đổi “chuyển tiếp-chuyển

tiếp”. Một đại lý bán £20.000.000 kỳ hạn lấy đô la giao hàng trong hai tháng với giá $1,8420/£ và đồng

thời mua £20.000.000 kỳ hạn giao sau ba tháng với giá $1,8400/£. Chênh lệch giữa giá mua và giá bán

tương đương với chênh lệch lãi suất, là ngang giá lãi suất được mô tả trong Chương 7, giữa hai loại

tiền tệ. Do đó, một giao dịch hoán đổi có thể được xem như một kỹ thuật để vay một loại tiền tệ khác

trên cơ sở được thế chấp hoàn toàn.

Chuyển tiếp không thể chuyển tiếp (NDF). Được tạo ra vào đầu những năm 1990, kỳ hạn không thể chuyển

nhượng (NDF), hiện là một công cụ phái sinh tương đối phổ biến được cung cấp bởi các nhà cung cấp công

cụ phái sinh ngoại hối lớn nhất. NDF có các đặc điểm và yêu cầu về tài liệu giống như các hợp đồng kỳ

hạn truyền thống, ngoại trừ việc chúng chỉ được thanh toán bằng đô la Mỹ; ngoại tệ được bán kỳ hạn hoặc

mua kỳ hạn không được giao. Tính năng thanh toán bằng đồng đô la phản ánh thực tế rằng các NDF được ký

hợp đồng ở nước ngoài — ví dụ, ở New York cho một nhà đầu tư Mexico — và do đó nằm ngoài phạm vi tiếp

cận và khuôn khổ pháp lý của chính phủ nước sở tại (Mexico trong trường hợp này). NDF được giao dịch

quốc tế bằng cách sử dụng các tiêu chuẩn do Hiệp hội hoán đổi và phái sinh quốc tế (ISDA) đặt ra. Mặc

dù ban đầu được hình dung là một phương pháp phòng ngừa rủi ro tiền tệ, nhưng hiện tại người ta ước

tính rằng hơn 70% tất cả các giao dịch NDF là dành cho mục đích đầu cơ.

NDF được sử dụng chủ yếu cho các loại tiền tệ của thị trường mới nổi, các loại tiền tệ thường không

có giao dịch tiền tệ trên thị trường giao ngay mở, thị trường tiền tệ thanh khoản hoặc lãi suất

Eurocurrency được niêm yết. Mặc dù hầu hết giao dịch NDF tập trung vào Mỹ Latinh trong những năm 1990,

nhiều loại tiền tệ châu Á đã được giao dịch rất rộng rãi trong thời kỳ khủng hoảng châu Á sau năm

1997. Nhìn chung, thị trường NDF thường phát triển đối với các loại tiền tệ của quốc gia có sự luân

chuyển vốn lớn xuyên biên giới, nhưng vẫn bị hạn chế về khả năng chuyển đổi. Giao dịch trong những năm

gần đây bị chi phối bởi đồng peso Chile, đô la Đài Loan, đồng reais của Brazil và đồng Nhân dân tệ của Trung Quốc.

Định giá của NDF phản ánh sự khác biệt về lãi suất cơ bản, như với các hợp đồng kỳ hạn thông

thường, cộng với một số phí bảo hiểm bổ sung do ngân hàng tính cho việc thanh toán bằng đô la. Tuy

nhiên, nếu không có thị trường tiền tệ phát triển hoặc dễ tiếp cận để thiết lập lãi suất, thì việc định

giá NDF sẽ mang nhiều yếu tố đầu cơ hơn. Không có lãi suất thực, các nhà giao dịch thường định giá dựa

trên những gì họ tin rằng tỷ giá giao ngay có thể tại thời điểm thanh toán.

NDF được giao dịch và thanh toán bên ngoài quốc gia của đồng tiền chủ thể, và do đó nằm ngoài tầm

kiểm soát của chính phủ quốc gia đó. Trong quá khứ, điều này đã tạo ra một tình huống khó khăn, trong

đó thị trường NDF sau đó đóng vai trò như một thị trường xám trong giao dịch Machine Translated by Google 166

Chương 6 Thị trường ngoại hối

đồng tiền đó. Ví dụ, vào cuối năm 2001, Argentina chịu áp lực ngày càng tăng trong việc từ bỏ chế độ tỷ giá

hối đoái cố định một peso bằng một đô la Mỹ. Thị trường NDF bắt đầu niêm yết tỷ giá ARS1,05/USD và ARS1,10/

USD, thực tế là đồng peso bị mất giá, đối với các NDF sẽ thanh toán trong năm tới. Điều này dẫn đến áp lực

đầu cơ ngày càng tăng đối với đồng peso (và khiến chính phủ Argentina tức giận).

Tuy nhiên, NDF đã được chứng minh là một sự thay thế không hoàn hảo cho các hợp đồng kỳ hạn truyền

thống. Các vấn đề với NDF thường liên quan đến việc “cố định tỷ giá giao ngay vào ngày ấn định”, tỷ giá giao

ngay khi kết thúc hợp đồng được sử dụng để tính toán khoản thanh toán. Ví dụ, trong thời kỳ khủng hoảng tài

chính, với đồng bolivar của Venezuela năm 2003, chính phủ của đồng tiền chủ thể có thể đình chỉ giao dịch

ngoại hối trên thị trường giao ngay trong một thời gian dài.

Không có tỷ lệ cố định chính thức, NDF không thể được giải quyết. Trong trường hợp của Venezuela, vấn đề

trở nên phức tạp hơn khi một đồng bolivar mất giá chính thức mới được công bố, nhưng vẫn không được giao dịch.

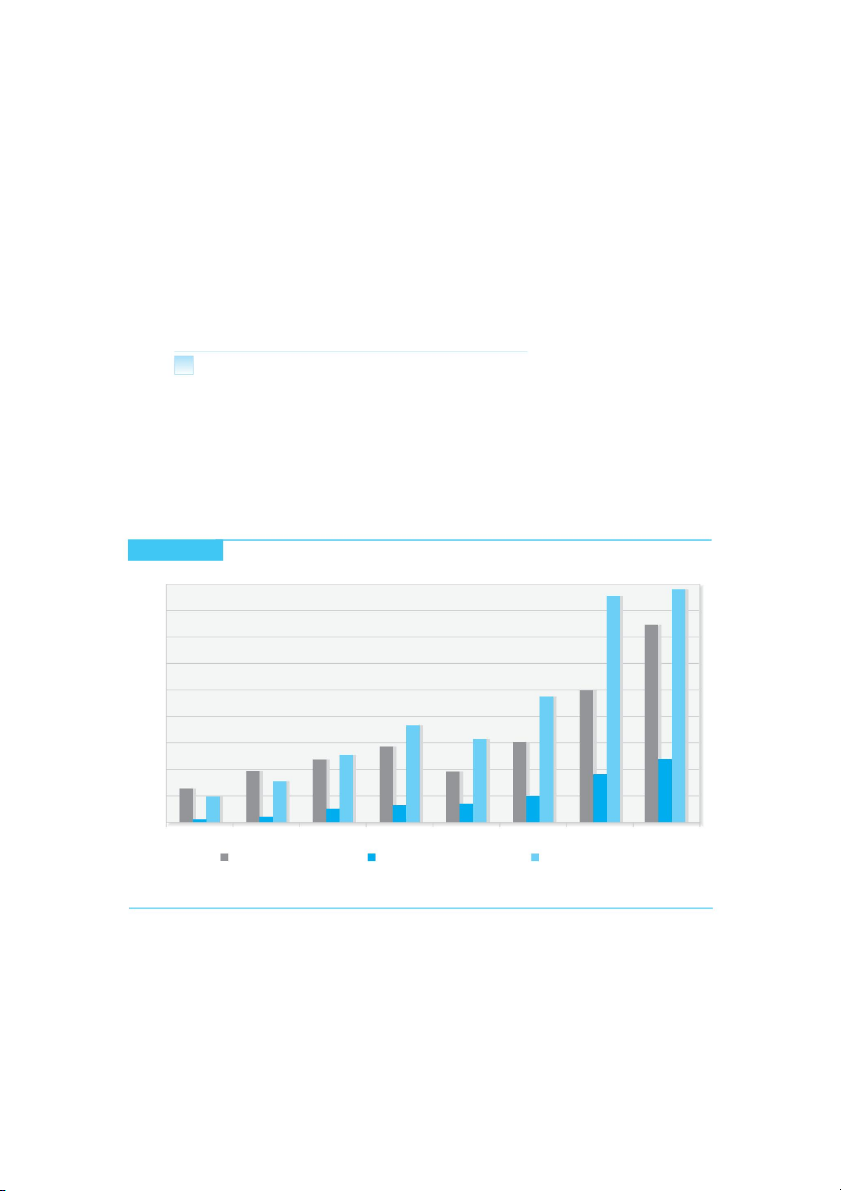

Quy mô của thị trường ngoại hối

Ngân hàng Thanh toán Quốc tế (BIS) kết hợp với các ngân hàng trung ương trên thế giới tiến hành khảo sát

hoạt động giao dịch tiền tệ ba năm một lần. Cuộc khảo sát gần đây nhất, được thực hiện vào tháng 4 năm 2010,

ước tính doanh thu ròng toàn cầu hàng ngày trên thị trường ngoại hối là 3,2 nghìn tỷ USD. Dữ liệu BIS cho

các cuộc điều tra từ năm 1989 đến 2010 được thể hiện trong Hình 6.4.

Doanh thu ngoại hối toàn cầu trong Hình 6.4 được chia thành ba loại công cụ tiền tệ: giao dịch giao

ngay, giao dịch kỳ hạn và giao dịch hoán đổi. Trong khi tăng trưởng thị trường giao ngay giữa năm 2007 và

2010 là rất ấn tượng, tăng từ 1,005 nghìn tỷ đô la lên 1,495 nghìn tỷ đô la (tăng trưởng 48% chỉ trong ba

năm), thì giao ngay tăng từ 0,362 nghìn tỷ đô la lên 0,475 nghìn tỷ đô la (tăng trưởng 30%), với

Hình 6 .4 Doanh thu thị trường ngoại hối toàn cầu, 1989–2010 (doanh thu trung bình hàng ngày trong tháng 4, tỷ đô la Mỹ) $1,800 $1,600 $1400 $1,200 $1,000 $800 $600 $400 $200 $0 1989 1992 1995 1998 2001 2004 2007 2010 Nơi Chuyển tiếp Hoán đổi Nguồn: Ngân hàng Thanh toán Quốc tế, “Khảo sát ba năm một lần của Ngân hàng Trung ương: Hoạt động thị trường ngoại hối và phái sinh vào tháng 4 năm 2010: Kết quả sơ bộ,” tháng 9 năm 2010, www.bis.org. Machine Translated by Google

Thị trường Ngoại hối Chương 6 167

hợp đồng hoán đổi chỉ tăng nhẹ, từ 1,714 đô la lên 1,765 nghìn tỷ đô la. Như chúng ta sẽ thảo luận

trong Chương 8, mức lãi suất thấp trên toàn cầu trong những năm gần đây, kết hợp với tăng trưởng

kinh tế chậm lại và phát hành nợ mới, rõ ràng đã có tác động làm giảm thị trường hoán đổi. Phân phối theo địa lý Hình 6.5

cho thấy tỷ lệ tương ứng của giao dịch ngoại hối đối với các thị trường quốc gia quan trọng nhất

trên thế giới từ năm 1992 đến năm 2010. (Lưu ý rằng mặc dù dữ liệu được thu thập và báo cáo trên cơ

sở quốc gia, nhưng “Hoa Kỳ” phần lớn nên được hiểu là "New York" vì phần lớn giao dịch ngoại hối

diễn ra ở thành phố tài chính lớn. Điều này đúng nhất đối với "Vương quốc Anh" và "London.")

Vương quốc Anh (London) tiếp tục là thị trường ngoại hối lớn của thế giới trong hoạt động thị

trường ngoại hối truyền thống với doanh thu trung bình hàng ngày là 1.854 tỷ USD, chiếm 36,7% thị

trường toàn cầu. Theo sau Vương quốc Anh là Hoa Kỳ với 17,9%, Nhật Bản (Tokyo) với 6,2%, Singapore

với 5,3%, Thụy Sĩ với 5,2% và Hồng Kông hiện đạt 4,7% giao dịch toàn cầu. Thật vậy, Vương quốc Anh

và Hoa Kỳ chiếm gần 55% giao dịch tiền tệ hàng ngày. Sự tăng trưởng tương đối của giao dịch tiền tệ

ở châu Á so với châu  u trong 15 năm qua là rõ rệt, do sự tăng trưởng của các nền kinh tế và thị

trường châu Á kết hợp với việc sử dụng đồng euro để thay đổi hoạt động trao đổi tiền tệ.

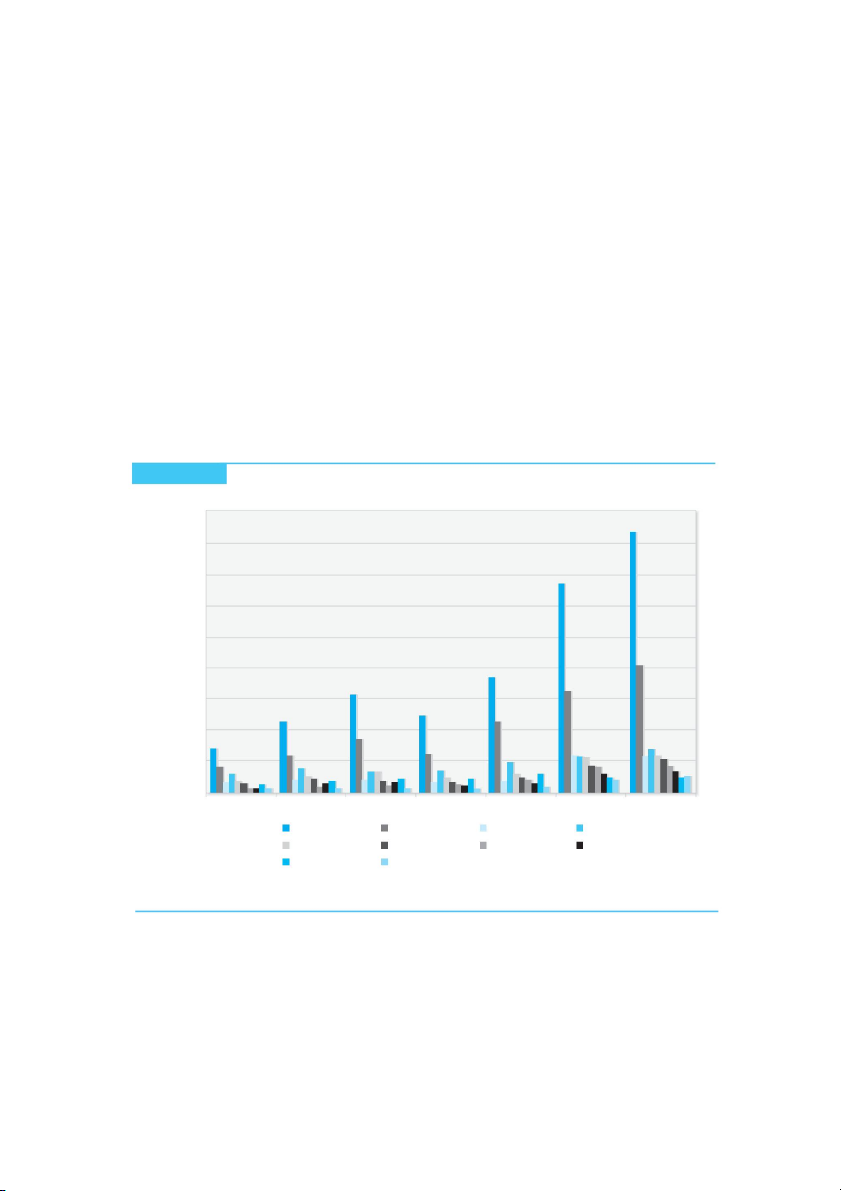

Hình 6 .5 Top 10 trung tâm giao dịch địa lý trên thị trường ngoại hối, 1992–2010 (trung bình

doanh thu hàng ngày trong tháng 4) $1,800 $1,600 $1400 $1,200 Mỹ la đô tỷ hàng $1,000 $800 $600 $400 $200 $0 1992 1995 1998 2001 2004 2007 2010 Vương quốc Anh Hoa Kỳ Thụy sĩ Nhật Bản Singapore Úc Pháp Hồng Kông nước Đức Đan mạch Nguồn: Ngân hàng Thanh toán Quốc tế, “Khảo sát ba năm một lần của Ngân hàng Trung ương: Hoạt động thị trường ngoại hối và phái sinh vào tháng 4 năm 2010: Kết quả sơ bộ,” tháng 9 năm 2010, www.bis.org. Machine Translated by Google 168

Chương 6 Thị trường ngoại hối

Hình 6 .6 Doanh thu thị trường ngoại hối theo cặp tiền tệ (trung bình hàng ngày trong tháng 4) 30 25 20 m ă n r ầ t h P 15 10 5 0 2001 2004 2007 2010 Euro Yen Nhật Bảng Anh Franc Thụy Sĩ Đô la Canada đô la Úc Nguồn: Ngân hàng Thanh toán Quốc tế, “Khảo sát ba năm một lần của Ngân hàng Trung ương: Hoạt động thị trường ngoại hối và phái sinh vào tháng 4 năm 2010: Kết quả sơ bộ,” tháng 9 năm 2010, www.bis.org.

Cơ cấu tiền tệ Cơ cấu tiền tệ

trong giao dịch, như thể hiện trong Hình 6.6, cũng cho thấy những thay đổi toàn cầu đáng kể. Bởi vì tất

cả các loại tiền tệ được giao dịch với một số cặp tiền tệ khác, nên tất cả các tỷ lệ phần trăm được

hiển thị trong Hình 6.6 là dành cho loại tiền tệ đó so với loại tiền tệ khác; trong trường hợp này là

đô la Mỹ. Tỷ giá chéo đô la/euro cùng với tỷ giá chéo đô la/yên tiếp tục thống trị giao dịch toàn cầu.

Mặc dù “ba đồng tiền lớn” (đô la, euro và yên) tiếp tục thống trị các giao dịch toàn cầu, nhưng có lẽ

sẽ không lâu nữa đồng tiền thứ tư, chưa có trên bản đồ—đồng nhân dân tệ của Trung Quốc—sẽ trở nên nổi bật hơn.

Tỷ giá hối đoái và báo giá hối đoái Tỷ giá hối đoái là giá của một loại

tiền tệ được thể hiện bằng một loại tiền tệ khác. Báo giá ngoại hối (hoặc báo giá) là một tuyên bố sẵn

sàng mua hoặc bán với tỷ giá đã công bố. Khi chúng ta đi sâu vào thuật ngữ giao dịch tiền tệ, hãy ghi

nhớ việc định giá cơ bản, chẳng hạn như giá của một quả cam. Nếu giá là $1,20/quả cam, thì “giá” là

$1,20, “đơn vị” là quả cam.

Báo giá ký hiệu tiền tệ

có thể được chỉ định bằng ký hiệu tiền tệ truyền thống hoặc theo mã ISO 4217. Các mã được phát triển để

sử dụng trong truyền thông điện tử. Cả ký hiệu truyền thống và mã tiền tệ đều được cung cấp đầy đủ ở

cuối cuốn sách này, nhưng những ký hiệu chính được sử dụng xuyên suốt chương này là: Tiền tệ

Biểu tượng truyền thống Mã ISO 4217 Đô la Mỹ $ đô la Mỹ € đồng euro châu âu EUR £ Bảng Anh GBP ¥ đồng yên yen Nhật đồng peso Mexican Ps MXN Machine Translated by Google

Thị trường Ngoại hối Chương 6 169

Ngày nay, tất cả giao dịch bán buôn, nghĩa là giao dịch tiền tệ giữa các ngân hàng lớn trên

thị trường toàn cầu, đều sử dụng mã ISO gồm ba chữ cái. Mặc dù không có quy tắc cứng nhắc và nhanh

chóng nào trong thị trường bán lẻ và tạp chí kinh doanh định kỳ, các tạp chí định kỳ của Châu  u

và Châu Mỹ có xu hướng sử dụng các ký hiệu tiền tệ truyền thống, trong khi nhiều ấn phẩm ở Châu Á

và Trung Đông chấp nhận sử dụng mã ISO. Tiền giấy (tiền giấy) của hầu hết các quốc gia tiếp tục sử

dụng ký hiệu tiền tệ truyền thống của quốc gia đó.

Báo giá tỷ giá hối đoái Báo

giá ngoại hối tuân theo một số nguyên tắc mà lúc đầu có vẻ hơi khó hiểu hoặc không trực quan. Mỗi

trao đổi tiền tệ liên quan đến hai loại tiền tệ, tiền tệ 1 (CUR1) và tiền tệ 2 (CUR2): CUR1 / CUR2

Tiền tệ ở bên trái dấu gạch chéo được gọi là tiền tệ cơ sở hoặc tiền tệ đơn vị. Đồng tiền ở bên

phải dấu gạch chéo được gọi là đồng tiền định giá hoặc đồng tiền báo giá. Báo giá luôn cho biết số

lượng đơn vị tiền tệ định giá, CUR2, được yêu cầu để đổi lấy một đơn vị tiền tệ cơ sở, CUR1.

Ví dụ: trao đổi tiền tệ được trích dẫn phổ biến nhất là giữa Hoa Kỳ

đô la và đồng euro châu  u. một trích dẫn của EUR/USD 1,2174

chỉ định đồng euro (EUR) là tiền tệ cơ bản, đồng đô la (USD) là tiền tệ định giá và tỷ giá hối

đoái là 1,2174 USD = 1,00 EUR. Nếu bạn có thể nhớ rằng đơn vị tiền tệ được ghi ở bên trái của dấu

gạch chéo luôn là đơn vị tiền tệ cơ sở và luôn là một đơn vị duy nhất, thì bạn có thể tránh nhầm

lẫn. Hình 6.7 cung cấp một cái nhìn tổng quan ngắn gọn về vô số thuật ngữ thường được sử dụng trên

khắp thế giới để định giá tiền tệ, trong trường hợp này, tập trung vào đồng euro châu  u và đô la Mỹ.

Quy ước thị trường Thị

trường tiền tệ quốc tế, mặc dù là thị trường tài chính lớn nhất trên thế giới, nhưng đã có lịch sử và quy ước.

Điều khoản Châu  u. Các thuật ngữ châu  u, việc trích dẫn

số lượng của một loại tiền tệ cụ thể

trên một đô la Mỹ, đã là thông lệ thị trường trong hầu hết 60 năm qua hoặc hơn. Trên toàn cầu, cơ sở

Hình 6 .7 Báo giá ngoại tệ thuật ngữ châu  u Các điều khoản Giá ngoại tệ một đô la (USD) của Mỹ Giá đô la Mỹ của một euro (EUR) USD/EUR 0,8214 EUR/USD 1,2174 hoặc là hoặc là 1,00 USD = 0,8214 EUR 1 EUR = 1,2174 USD USD là tiền tệ cơ sở hoặc đơn vị EUR là tiền tệ cơ sở hoặc đơn vị EUR là báo giá hoặc tiền tệ định giá USD là báo giá hoặc tiền tệ định giá 1 = 1,2714 USD / EUR 0,8214 EUR/USD Machine Translated by Google 170

Chương 6 Thị trường ngoại hối

tiền tệ được sử dụng để trích dẫn giá trị của một loại tiền tệ thường là đô la Mỹ. Được gọi là thuật ngữ châu

u, điều này có nghĩa là bất cứ khi nào giá trị của một loại tiền tệ được trích dẫn, nó được trích dẫn theo số

lượng đơn vị tiền tệ để bằng một đô la Mỹ.

Ví dụ: nếu một thương nhân ở Zurich, có đồng nội tệ là đồng franc Thụy Sĩ (CHF), yêu cầu báo giá từ một

thương nhân ở Oslo về đồng krone Na Uy (NOK), thì thương nhân Na Uy sẽ báo giá trị của NOK so với USD, không

phải CHF. Kết quả là hầu hết các loại tiền tệ đều được định giá theo đô la Mỹ—yên Nhật trên đô la Mỹ, krone Na

Uy trên đô la Mỹ, peso Mexico trên đô la Mỹ, real Brazil trên đô la Mỹ, ringgit Malaysia trên đô la Mỹ, đồng

nhân dân tệ Trung Quốc trên đô la Mỹ, v.v. trên.

Có hai trường hợp ngoại lệ chính đối với quy tắc sử dụng thuật ngữ châu  u này: đồng euro và đồng bảng

Anh. Cả hai thường được trích dẫn theo thuật ngữ của Mỹ; giá đô la Mỹ của một euro và giá đô la Mỹ của một bảng

Anh. Ngoài ra, đô la Úc và đô la New Zealand thường được niêm yết theo các điều khoản của Mỹ. Sterling được

trích dẫn là giá ngoại tệ của một bảng Anh vì lý do lịch sử. Trong nhiều thế kỷ, đồng bảng Anh bao gồm 20

shilling, mỗi đồng bằng 12 pence. Nhân và chia với tiền tệ không thập phân là khó khăn. Phong tục phát triển

đối với giá hối đoái ở London, khi đó là thủ đô tài chính không thể tranh cãi của thế giới, được công bố bằng

đơn vị ngoại tệ trên mỗi bảng Anh. Thực tế này vẫn còn ngay cả sau khi đồng bảng Anh đổi thành số thập phân vào năm 1971.

Đồng euro lần đầu tiên được giới thiệu như một sự thay thế hoặc thay thế cho các loại tiền tệ trong nước

như Deutsche mark và franc Pháp. Để làm cho quá trình chuyển đổi trở nên đơn giản đối với người dân và người

dùng các loại tiền tệ lịch sử này, tất cả các báo giá đều được thực hiện trên cơ sở “đồng nội tệ trên mỗi đồng euro”.

Điều này đúng với báo giá của nó so với đồng đô la Mỹ; do đó, "đô la Mỹ trên mỗi euro" là báo giá phổ biến được sử dụng ngày nay.

Điều khoản Mỹ. Các thuật ngữ của Mỹ được sử dụng trong tỷ giá niêm yết cho hầu hết các quyền chọn ngoại tệ và

tương lai, cũng như trong các thị trường bán lẻ liên quan đến khách du lịch và kiều hối cá nhân. Một lần nữa, đây

phần lớn là kết quả của các thông lệ đã được thiết lập và được duy trì lâu dài, chứ không phải một số quy luật cơ

bản của tự nhiên hoặc tài chính.

Các nhà giao dịch ngoại hối cũng có thể sử dụng biệt danh cho các loại tiền tệ chính. “Cable” có nghĩa là

tỷ giá hối đoái giữa đồng đô la Mỹ và đồng bảng Anh của Anh, cái tên này có từ thời các giao dịch bằng đô la và

bảng Anh được thực hiện qua cáp điện báo xuyên Đại Tây Dương. Đồng đô la Canada là “loonie”, được đặt tên theo

loài chim nước trên đồng xu một đô la của Canada. “Kiwi” là viết tắt của đồng đô la New Zealand, “Aussie” là

đồng đô la Úc, “Swissie” là đồng franc Thụy Sĩ và “Sing dollar” là đồng đô la Singapore.

Trích dẫn trực tiếp và gián tiếp. Báo giá trực tiếp là giá của một ngoại tệ tính bằng đơn vị tiền tệ trong nước.

Định giá gián tiếp là giá của đồng nội tệ tính theo đơn vị ngoại tệ.

Trong trao đổi bán lẻ ở nhiều quốc gia (chẳng hạn như trao đổi tiền tệ trong khách sạn hoặc sân bay), thông

thường sẽ quy định giá tiền tệ trong nước và đơn vị tiền tệ nước ngoài . Một người phụ nữ đi bộ xuống Đại lộ

Champs-Elysèes ở Paris có thể thấy câu trích dẫn sau: EUR 0,8214=USD 1,00

Ở Pháp, đồng nội tệ là đồng euro và ngoại tệ là đô la. Báo giá này ở Pháp được gọi là báo giá trực tiếp

trên đồng đô la hoặc báo giá trên đồng đô la.

Bằng lời nói, cô ấy có thể tự nhủ “0,8214 euro cho mỗi đô la” hoặc “tôi sẽ mất 0,8214 euro để có được một đô la.”

Đồng thời, một người đàn ông đi bộ xuống đường Broadway ở thành phố New York có thể nhìn thấy báo giá sau

đây trên cửa sổ ngân hàng: 1,2174 USD= 1,00 EUR Machine Translated by Google Thị trường Ngoại hối Chương 6 171

Nội tệ là đô la ( giá) và ngoại tệ là euro ( đơn vị).

Ở New York, đây sẽ là báo giá trực tiếp về đồng euro (giá nội tệ của một đơn vị ngoại tệ) và báo giá

gián tiếp về đồng đô la (giá ngoại tệ của một đơn vị nội tệ). Một lần nữa, anh ta có thể sẽ nói “Tôi

sẽ trả 1,2174 đô la cho mỗi euro.” Đây là những thuật ngữ của Mỹ.

Hai dấu ngoặc kép rõ ràng là tương đương (ít nhất đến bốn chữ số thập phân), một dấu ngoặc kép là

đối ứng của dấu ngoặc kia: 1 = 1,2174 USD /EUR EUR 0,8214/USD

Tỷ lệ giá thầu và giá chào bán. Mặc dù một bài báo hoặc tạp chí sẽ nêu tỷ giá hối đoái là một giá trị

duy nhất, nhưng thị trường mua và bán tiền tệ, dù là bán lẻ hay bán buôn, sử dụng hai tỷ giá khác

nhau, một tỷ giá mua và một tỷ giá bán. Hình 6.8 cung cấp một ví dụ về cách những báo giá này có thể

được nhìn thấy trên thị trường đối với đồng đô la/euro.

Giá thầu là giá (nghĩa là tỷ giá hối đoái) bằng một loại tiền tệ mà tại đó một đại lý sẽ mua một

loại tiền tệ khác. Hỏi là giá (nghĩa là tỷ giá hối đoái) mà tại đó một đại lý sẽ bán loại tiền tệ khác.

Các đại lý đặt giá thầu (mua) ở một mức giá và yêu cầu (bán) ở mức giá cao hơn một chút, kiếm lợi nhuận

từ chênh lệch giữa giá mua và giá bán. Chênh lệch giá mua-giá bán có thể khá lớn đối với các loại tiền

tệ được giao dịch không thường xuyên, với khối lượng nhỏ hoặc cả hai.

Báo giá mua và bán trên thị trường ngoại hối bề ngoài rất phức tạp bởi thực tế là giá mua một loại

tiền tệ cũng là giá bán cho loại tiền tệ đối diện. Một thương nhân đang tìm cách mua đô la bằng euro

đồng thời đề nghị bán euro lấy đô la.

Tuy nhiên, như được minh họa trong Hình 6.8, báo giá hoàn toàn đầy đủ (giá đầy đủ tính đến tất cả các

chữ số thập phân của nó) thường chỉ được hiển thị cho tỷ lệ giá thầu. Tuy nhiên, các nhà giao dịch có xu hướng Hình 6

.8 Đặt giá thầu, hỏi giá và báo giá trung bình EUR/USD 1.2170/1.2178 hoặc 1.2170/78 Cơ sở Thương nhân chỉ có thể Tiền tệ trích dẫn hai chữ số Trích dẫn Bạn có thể bán Bạn có thể mua cuối cùng trên tỷ lệ Tiền tệ 1 euro với giá 1 euro với $1,2170 “Giá giá $1,2178 thầu” “Hỏi”

Trong bất kỳ loại tài liệu văn bản nào, tỷ giá hối đoái có thể được nêu ở dạng báo giá

trung điểm, mức trung bình của giá mua và giá bán, là $1,2174/ .

Ví dụ: Wall Street Journal sẽ trích dẫn các loại tiền tệ sau như sau: giá thầu cuối cùng giá thầu cuối cùng Đồng Euro (EUR/USD) 1.2170 Real Brazil (USD/BRL) 1.6827 Yên Nhật (USD/JPY) 83.16 Đô la Canada (USD/CAD) 0,9930 Bảng Anh (GBP/USD) 1.5552 Peso Mexico (USD/MXN) 12.2365 Machine Translated by Google 172

Chương 6 Thị trường ngoại hối

viết tắt khi nói chuyện điện thoại hoặc đưa các trích dẫn lên màn hình video. Thuật ngữ đầu

tiên, giá thầu, của báo giá giao ngay có thể được đưa ra đầy đủ: nghĩa là “1,2170”. Tuy nhiên,

thuật ngữ thứ hai, yêu cầu, có thể sẽ chỉ được thể hiện dưới dạng các chữ số khác với giá thầu.

Do đó, giá thầu và yêu cầu đối với đồng euro giao ngay có thể sẽ được hiển thị “1,2170/78” trên

màn hình video. Trong một số trường hợp giữa các nhà giao dịch chuyên nghiệp, họ chỉ có thể trích

dẫn hai chữ số cuối của cả hai giá thầu và hỏi, “70-78”, bởi vì họ biết những con số khác là gì.

Tỷ giá đóng cửa của 47 loại tiền tệ (cộng với SDR) do Wall Street Journal trích dẫn được trình bày trong Hình 6.9.

Tạp chí Phố Wall cung cấp báo giá các điều khoản của Mỹ dưới tiêu đề “USD tương đương” và

báo giá các điều khoản châu  u dưới tiêu đề “Tiền tệ trên mỗi USD”. Báo giá được đưa ra trên cơ

sở hoàn toàn cho giao ngay, với kỳ hạn một, ba và sáu tháng được cung cấp cho một số loại tiền

tệ được chọn. Báo giá dành cho giao dịch giữa các ngân hàng với số tiền từ 1 triệu USD trở lên,

như được Reuters trích dẫn lúc 4 giờ chiều EST. Tạp chí không nêu rõ đây là báo giá mua, bán hay giá trung bình. Một lưu ý cuối cùng.

Thứ tự của các loại tiền tệ trong báo giá được sử dụng bởi các nhà giao dịch có thể khá khó

hiểu (ít nhất là các tác giả của cuốn sách này nghĩ

như vậy). Như đã lưu ý bởi một ấn phẩm ngân

hàng quốc tế lớn: Ký hiệu EUR/USD là hệ thống

được sử dụng bởi các nhà giao dịch, mặc dù về mặt

toán học, sẽ đúng hơn nếu diễn đạt tỷ giá hối đoái theo cách khác, vì nó cho

biết phải trả bao nhiêu USD để có được 1 EUR .

Đây là lý do tại sao các báo giá tiền tệ trong Hình 6.8—EUR/USD, USD/JPY hoặc GBP/USD—được trích

dẫn và sử dụng trong kinh doanh và phần còn lại của văn bản này là $1,2170/€, ¥83,16/$ và $1,5552/£.

Tài chính quốc tế không dành cho người yếu tim! Tỷ giá chéo

Nhiều cặp tiền tệ chỉ được giao dịch không tích cực, vì vậy tỷ giá hối đoái của chúng được xác

định thông qua mối quan hệ của chúng với đồng tiền thứ ba được giao dịch rộng rãi. Ví dụ, một

nhà nhập khẩu Mexico cần đồng yên Nhật để trả tiền mua hàng ở Tokyo. Cả đồng peso Mexico (MXN)

và đồng yên Nhật (JPY) thường được yết giá so với đồng đô la Mỹ (USD). Sử dụng các trích dẫn sau đây từ Hình 6.9: Yên Nhật JPY76,73/USD Peso Mexico MXN13,6455/USD

nhà nhập khẩu Mexico có thể mua một đô la Mỹ với giá MXN13,6455 và với đô la đó có thể mua

76,73 JPY. Cách tính tỷ giá chéo sẽ như sau: Yên Nhật/Đô la Mỹ Peso 76,73 Yên/USD = = 5,6231 JPY/MXN MXN13,6455/USD Mexico/Đô la Mỹ

Tỷ giá chéo cũng có thể được tính là nghịch đảo:

Peso Mexico/Đô la Mỹ Yên = MXN13,6455/USD = MXN0,17784/JPY 76,73 Yên/USD Nhật/Đô la Mỹ

Tỷ giá chéo thường xuất hiện trong các ấn phẩm tài chính khác nhau dưới dạng ma trận để

đơn giản hóa toán học cho nhiều độc giả. Hình 6.10 tính toán một số tỷ giá chéo chính từ các

báo giá được trình bày trong Hình 6.9 trước đó, bao gồm phép tính đồng peso Mexico/yên Nhật vừa được mô tả. Machine Translated by Google

Thị trường Ngoại hối Chương 6 173

Hình 6 .9 Tỷ giá hối đoái: Ảnh chụp nhanh đóng cửa ở New York Tỷ giá hối đoái đô la Mỹ vào cuối phiên giao dịch tại New York, thứ ba, ngày 3 tháng 1 năm 2012 Quốc gia Tiền tệ Biểu tượng Mã số USD tương đương Đơn vị tiền tệ trên mỗi USD Châu Mỹ Achentina* Ps peso ARS 0,2321 4.3085 Brazil đô R$ VND 0,5338 1.8733 Canada la C$ cad 0,9895 1.0107 chi-lê thực $ CLP 0,001932 517.5 cô-lôm-bi-a peso peso Col$ cảnh sát 0,0005158 1938.85 Ecuador Đô la Mỹ $ $ đô la Mỹ Mexico* peso mới S/. MXN 1 1 13.6455 Pêru sol mới CÁ I BÚT 0,0733 2.697 Uruguay† peso $U UYÊ N 0,3708 19.904 Venezuela bolivar fuerte tỷ đồng 0,05024 0,22988506 4.35 Châu á Thái Bình Dương Australia đô la AUD một đô la 1.0378 0,9636 Kỳ hạn 1 tháng Kỳ 1.03415886 0,97 hạn 3 tháng Kỳ hạn 1.02711686 0,97 6 tháng 1.01881586 0,98 Trung Quốc ¥ nhân dân tệ 0.1589 6,294 nhân Hồng Kông dân tệ đô la Hồng Kông HKG 0.1288 7,7668 Ấn Độ Rs INR 0.01876 53,30545 đô la Indonesia rupee Rp IDR 0,0001101 9082 Nhật ¥ đồng yên 0.01303271 76,73 rupiah yên Kỳ hạn 1 tháng Kỳ 0.01303863 76,7 hạn 3 tháng Kỳ hạn 0.01305777. 76,59 6 tháng 76,42 Malaysia § đô la RM MYR 3,1513 Tân Tây Lan ringgit NZ$ NZD 1,2658 Pa-ki-xtan rupee Rs. PKR 89,9 philippines peso P PHP 43,954 Singapore đô la S$ SGD 1,2837 Nam Triều Tiên won KRW 1146,15 Đài Loan đô la TWD 30,317 nước Thái Lan baht THB 321,32 Việt Nam đồng WT$ B d đồng Châu  u đồng Cộng hòa Séc** Kc CZK 0,05076 19.7 Đan mạch koruna krone dkr ĐK 0,1755 5.6977 khu vực đồng euro euro € EUR 1,3051 0.7662 Hungary forint Ft HUF 0,00412594 242.37 Na Uy krone NKr KHÔNG 0,1691 5.9124 — Ba Lan zloty PLN 0,2919 3.426 Ru-ma-ni leu RON 0,2987 3.3475 Nga ‡ rúp RUB 0,03147 31.78 Thụy Điển krona LR SEK 0,1465 6.8246 Thụy Sĩ Kỳ franc SKr Fr. CHF 1,0728 0.9321 hạn 1 tháng Kỳ 1,0734 0.9316 hạn 3 tháng Kỳ hạn 1,0749 0.9303 6 tháng 1,0775 0.928 Thổ Nhĩ Kỳ ** YTL CỐ GẮNG 0,5338 1.8735 Vương quốc Anh bảng lira £ GBP 1,5651 0.6389 Kỳ hạn 1 tháng Kỳ 1,5647 0.6391 hạn 3 tháng Kỳ hạn 1,56628 0.6395 6 tháng 0.6401 Trung Đông & Châu Phi Bahrain — bảng BHD 2.6526 0.377 Eqypt* £ EGP 0.1657 6.0348 dinar Người israel shekel Shk ILS 0.2615 3.8236 Jordan dinar — JOD 1.4084 0.7101 Kê-ni-a KSh KES 0.01177 84.989 shilling — Cô-oét đồng KWD 3.5891 0.2786 Liban — đau thắt lưng 0.0006642 1505.65 dinar Ả Rập Saudi SR đặc khu hành chính 0.2667 3.7499 riyal Nam Phi rand r ZAR 0.124 8.0627 các Tiểu Vương Quốc Ả Rập Thống Nhất dirham — AED 0.2722 3.6732 Lưu ý: *Tỷ giá thả nổi †Tài chính §Tỷ giá chính phủ và ‡Tỷ giá Ngân hàng Trung ương Nga **Tỷ giá thương mại ‡ Quyền rút vốn đặc biệt (SDR); từ Quỹ tiền tệ quốc tế; dựa trên tỷ giá hối đoái đối với tiền tệ của Hoa Kỳ, Anh và Nhật Bản. Lưu ý: Dựa trên giao dịch giữa các ngân hàng từ 1 triệu đô la trở lên, như được trích dẫn lúc 4 giờ chiều ET bởi Reuters. Tỷ giá được rút ra từ The Wall Street Journal cho ngày 4 tháng 1 năm 2012. Machine Translated by Google 174

Chương 6 Thị trường ngoại hối

Hình 6 .10 Tính toán tỷ giá tiền tệ chính cho ngày 3 tháng 1 năm 2012 tính toán đô la Euro Pao SFranc đồng pê-sô Yên CdnDlr Canada 1.0107 1.3191 1.5819 1.0843 0,07407 0,01317 . . . Nhật Bản 76,73 100.144 120.10 82,32 5.6231 . . . 75.918 Mexico 13.646 17.809 21.358 14.6395 . . . 0,17784 13.501 Thụy sĩ 0,9321 1.2165 1.4589 . . . 0,06831 0,01215 0,92223 0,6389 0,8339 . . . 0,6854 0,04682 0,63214 Vương quốc Anh 0,00833 Euro 0,7662 . . . 1.1992 0,8220 0,05615 0,00999 0,75809 CHÚNG TA . . . 1.3051 1.5652 1.0728 0,07328 0,01303 0,9894

Lưu ý: Tỷ giá chéo được tính toán từ các báo giá được trình bày trong Hình 6.9. Kinh doanh chênh lệch giá

liên thị trường Tỷ giá chéo có thể được sử dụng để kiểm tra các cơ hội kinh doanh chênh lệch giá liên thị

trường. Giả sử tỷ giá hối đoái sau đây được niêm yết:

Citibank báo giá đô la Mỹ trên mỗi euro USD1,3297/EUR

Ngân hàng Barclays báo giá đô la Mỹ trên bảng Anh Ngân USD1,5585/GBP

hàng Dresdner báo giá euro trên bảng Anh EUR1,1722/GBP

Tỷ giá chéo giữa Citibank và Ngân hàng Barclays là USD1,5585/GBP = EUR1,1721/GBP USD1,3297/EUR

Tỷ giá chéo này không giống với báo giá của Ngân hàng Dresdner là 1,1722 EUR/GBP, vì vậy có cơ hội

kiếm lợi nhuận từ kinh doanh chênh lệch giá giữa ba thị trường. Hình 6.11 cho thấy các bước trong

cái được gọi là kinh doanh chênh lệch giá tam giác.

Một nhà giao dịch thị trường tại Citibank New York, với 1.000.000 USD, có thể bán số tiền giao

ngay đó cho Ngân hàng Barclays với giá 1.000.000 USD , 1,5585 USD/GBP = 641.643 GBP. Đồng thời, số

bảng Anh này có thể được bán cho Ngân hàng Dresdner với giá 641.643 GBP * 1,1722 EUR/GBP = 752.133

EUR và sau đó, nhà giao dịch có thể bán ngay số euro này cho Citibank để lấy đô la: 752.133 EUR *

1,3297 USD/EUR = 1 USD .000.112.

Lợi nhuận trên một “lượt” như vậy là 112 USD không có rủi ro (không nhiều, nhưng đó là tiền kỹ thuật số!). Kinh

doanh chênh lệch giá tam giác như vậy có thể tiếp tục cho đến khi trạng thái cân bằng tỷ giá hối đoái được thiết lập

lại; nghĩa là, cho đến khi tỷ giá chéo được tính toán bằng với báo giá thực tế, trừ đi bất kỳ khoản chênh lệch nhỏ nào

đối với chi phí giao dịch.

Phần trăm thay đổi trong tỷ giá giao ngay

Giả sử rằng đồng peso Mexico gần đây đã thay đổi giá trị từ MXP10,00/USD thành MXP11,00/USD. Đơn vị

tiền tệ tại nhà của bạn là đô la Mỹ. Phần trăm thay đổi trong giá trị của đồng peso Mexico là gì?

Việc tính toán phụ thuộc vào loại tiền tệ trong nước được chỉ định.

Điều khoản ngoại tệ. Khi giá ngoại tệ (giá) của nội tệ (đơn vị) được sử dụng, đồng peso Mexico trên

đô la Mỹ trong trường hợp này, công thức tính phần trăm thay đổi của ngoại tệ trở thành

Tài liệu liên quan:

-

New English File Pre-intermediate Student's Book (2005) – Giáo trình môn English A1 | Học viện Phụ nữ Việt Nam

28 14 -

The Time Value of Money - English Grammar | Học Viện Phụ phụ nữa Việt Nam

355 178 -

Chapter 4 - Time Value of Money - English Grammar | Học Viện Phụ phụ nữa Việt Nam

320 160 -

Chuyên đề sự phối hợp thì - English Grammar | Học Viện Phụ phụ nữa Việt Nam

321 161 -

Direct Hits Vocabulary 3 - English A1 | Học Viện Phụ Nữ Việt Nam

316 158