Dạng bài tập thường gặp của môn Kế toán

Dạng bài tập thường gặp của chương 2, báo cáo tài chính, lập bảng cân đối kế toán dựa trên Số liệu kế toán liên quan đến tình hình tài chính của Công ty X tại thời điểm ngày 31/12/20XX như sau: (Đvt: Triệu đồng) trong bài. Tài liệu giúp bạn ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán 9 tài liệu

Trường: Trường Đại học Kinh tế Công nghiệp Long An 30 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48474632 BB BÀI TẬP TUẦN 2

(CHƯƠNG 2: BÁO CÁO TÀI CHÍNH)

Họ và tên sinh viên: NGUYỄN NGỌC HIẾU SSV: 2252010031 Lớp: 22TH (Lưu ý:

Sinh viên hoàn thành file gửi trên hệ thống E-learning trước ngày 28/8/2023) BÀI TẬP :

Số liệu kế toán liên quan đến tình hình tài chính của Công ty X tại thời điểm ngày

31/12/20XX như sau: (Đvt: Triệu đồng) • 1. Tiền mặt: 230

• 2. Tiền gửi ngân hàng: 540

• 3. Chứng khoán kinh doanh: 100

• 4. Hao mòn tài sản cố định: 125

• 5. Phải thu của khách hàng (dài hạn): 140

• 6. Phải thu khác (ngắn hạn): 40 • 7. Hàng hóa: 270

• 8. Nguyên liệu, vật liệu: 120

• 9. Dự phòng tổn thất tài sản (giảm giá CKKD): 15 • 10. TSCĐ hữu hình: 1.400

• 11. Phải trả cho người bán (dài hạn): 100 • 12. TSCĐ vô hình: 340

• 13. Phải trả người lao động: 190

• 14. Đầu tư vào công ty con: 500

• 15. Dự phòng phải trả: 100

• 16. Quỹ khen thưởng phúc lợi: 36 lOMoAR cPSD| 48474632

• 17. Nguồn vốn đầu tư xây dựng cơ bản: 100

• 18. Vốn đầu tư của chủ sở hữu: 2.000

• 19. Quỹ đầu tư phát triển: 100

• 20. Lợi nhuận sau thuế chưa phân phối: ???

Yêu cầu: Lập Bảng cân đối kế toán của công ty X vào ngày 31/12/20XX. <> lOMoAR cPSD| 48474632 BÀI LÀM

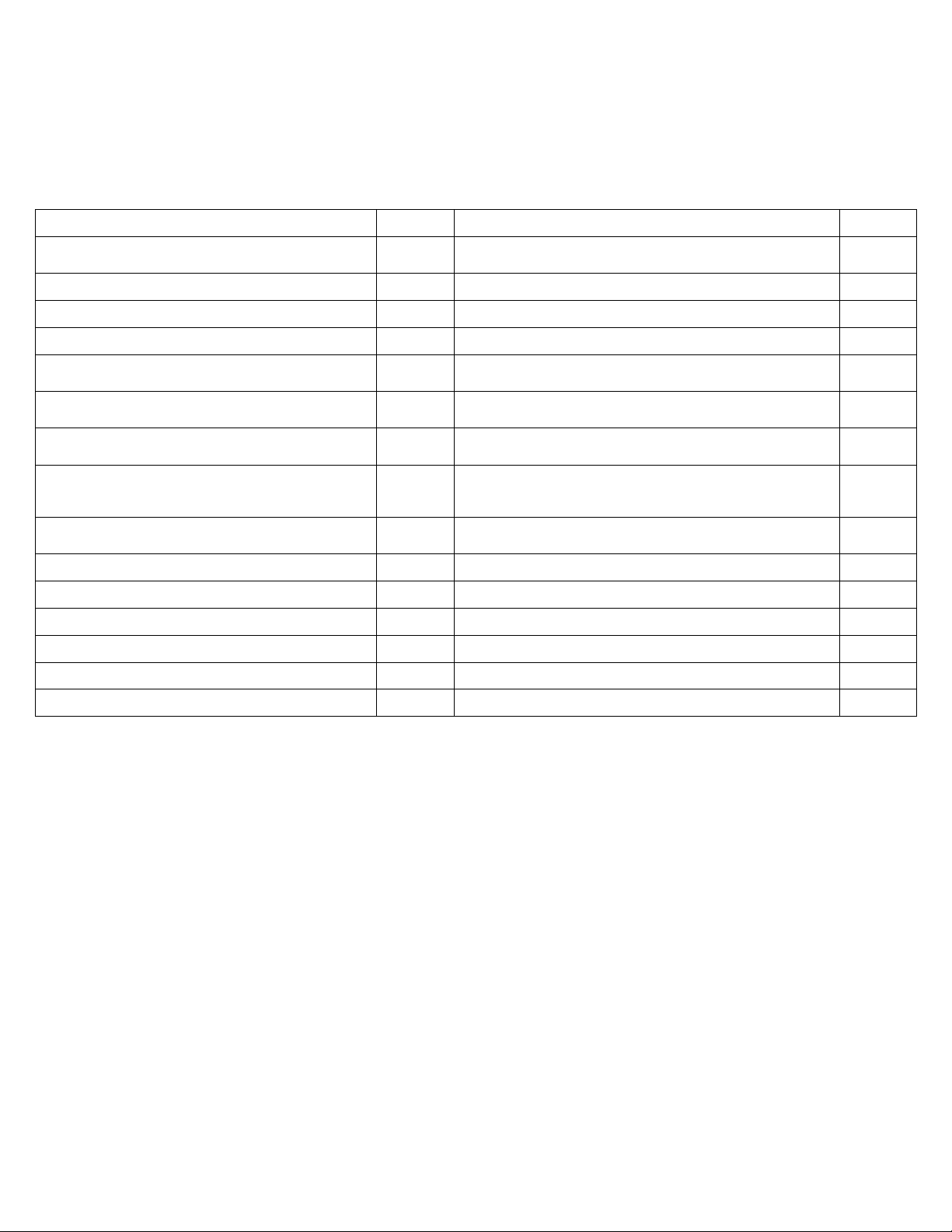

BẢNG CÂN ĐỐI KẾ TOÁN CỦA CÔNG TY X VÀO NGÀY 31/12/20XX (Đvt: Triệu đồng) Tài sản Số tiền Nguồn vốn Số tiền

A. Tài sản ngắn hạn A. Nợ phải trả 1. Tiền mặt 230

11. Phải trả cho người bán (dài hạn) 100 2. Tiền gửi ngân hàng 540

13. Phải trả người lao động 190 3. Chứng khoán kinh doanh 100 15. Dự phòng phải trả 100

6. Phải thu khác (ngắn hạn) 40 7. Hàng hóa 270

8. Nguyên liệu, vật liệu 120

9. Dự phòng tổn thất tài sản 15 (giảm giá CKKD)

B. Tài sản dài hạn

B. Vốn chủ sở hữu

4. Hao mòn tài sản cố định

(125) 16. Quỹ khen thưởng phúc lợi 36

5. Phải thu của khách hàng (dài hạn) 140

17. Nguồn vốn đầu tư xây dựng cơ bản 100 10. TSCĐ hữu hình 1400

18. Vốn đầu tư của chủ sở hữu 2000 12. TSCĐ vô hình 340

19. Quỹ đầu tư phát triển 100

14. Đầu tư vào công ty con 500

20. Lợi nhuận sau thuế chưa phân phối X??? TỔNG TÀI SẢN 3570 TỔNG NGUỒN VỐN 3570

TÀI SẢN = NGUỒN VỐN = 3750 (TRIỆU ĐỒNG)

VẬY X = 3570 – 2626 = 944 ( TRIỆU ĐỒNG)

Tài liệu liên quan:

-

Bài tập luyện tập môn Kế toán số | Trường Đại học Kinh tế Công nghiệp Long An

24 12 -

So sánh những điểm khác nhau môn Kế toán | Trường Đại học Kinh tế Công nghiệp Long An

28 14 -

Phụ Lục 3: Danh Mục và Biểu Mẫu Chứng Từ Kế Toán theo Thông tư 200/2014/TT-BTC | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

162 81 -

Tổng hợp 100 Thuật Ngữ Kế Toán | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

77 39 -

Báo cáo: Kế toán các khoản phải thu, phải trả | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

293 147