Đạo đức kinh doanh với trách nhiệm môi trường - Tài liệu tham khảo | Đại học Hoa Sen

Đạo đức kinh doanh với trách nhiệm môi trường - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Luật và đạo đức kinh doanh (MKT 20111) 119 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

ĐẠO ĐỨC KINH DOANH

CHƯƠNG 1: DOANH NGHIỆP VÀ CÁC BÊN LIÊN QUAN

Phần 1: Hoạt động kinh doanh và xã hội 1. Khái niệm

- HĐKD: tạo ra sản phẩm hoặc cung cấp dịch vụ => lợi nhuận

- Xã hội: là tập thể con người

- Doanh nghiệp: là một bộ phận của xã hội

Khách hàng Mang lại sản phẩm

Chủ đầu tư, cổ đông Chi trả lợi nhuận

Người lao động Cung cấp, làm việc, trả lương

Nhà cung cấp Mua nguyên vật liệu

Chủ nợ Trả lãi hàng tháng

Đối thủ cạnh tranh Cạnh tranh

Chính phủ Đóng thuế thu nhập DN 2. Quan điểm hệ thông

- Tương tác với môi trường bên ngoài (khách hàng, chính phủ, đối thủ cạnh tranh)

- Thích nghi với những thay đổi của môi trường

Phần 2: Lí thuyết về các bên liên quan của doanh nghiệp 1. Khái niệm

- Các bên liên quan là những người hay nhóm người ảnh

hưởng hoặc bị ảnh

hưởng bởi các quyết định, chính sách, hoạt động của tổ chức.

Market (tham gia giao dịch kinh tế) - Nhà đầu tư

- Chủ nợ: bỏ tiền cho DN lao động và nhận lại lãi

- Người lao động: cung cấp sức lao động và nhận lại lương - Đối tác

Nonmarket (không tham gia trực tiếp vào giao dịch kinh tế)

- Tổ chức phi chính phủ - Chính phủ

- Đối thủ cạnh tranh Internal

- Những người có tham gia vào tổ chức

- Lao động và quản lí External - Chủ nợ - Khách hàng - Nhà cung cấp - Chính phủ

- Tổ chức phi chính phủ

- Đối thủ cạnh tranh - Nhà quản lí

Phần 3: Phân tích các bên liên quan

Các bên liên quan là ai?

Lợi ích của mỗi bên liên quan là gì?

Quyền lực của môi bên liên quan là gì?

Sự liên kết của các bên liên quan như thế nào?

- Các bước phân tích các bên liên quan

Xác định các bên liên quan

Xác định lợi ích các bên liên quan

Xác định quyền lực của bên liên quan

Quyền biểu quyết: cổ đông, nhà đầu tư, người lao động

Quyền kinh tế: nhà cung cấp, khách hàng, người lao động

Quyền chính trị: Chính phủ (thuế, xuất nhập khẩu, kiện tụng,…)

Quyền pháp lí: nhà cung cấp, chủ nợ

Quyền thông tin: khách hàng (quyền định giá, review), nhà đầu tư

Mũi tên kết nối giữa các bên liên quan là mũi tên liên đối

- Các bên liên quan sẽ liên minh với nhau khi giống nhau về mặt lợi ích

Phần 4: Phạm vi trách nhiệm của các phòng ban trong doanh nghiệp

Các phòng ban trong công ty:

- Phòng nhân sự: tuyển dụng, nghỉ viêc, thai sản, bảng lương

- Phòng Marketing: chiến lược, sản phẩm - Phòng kinh doanh - Phòng kĩ thuật - Phòng hành chính - Phòng kiểm toán - Phòng sản xuất

Các DN sẽ phát triển thành các phòng ban, các phòng bạn không chri quản lí mà

còn tương tác với các bên liên quan

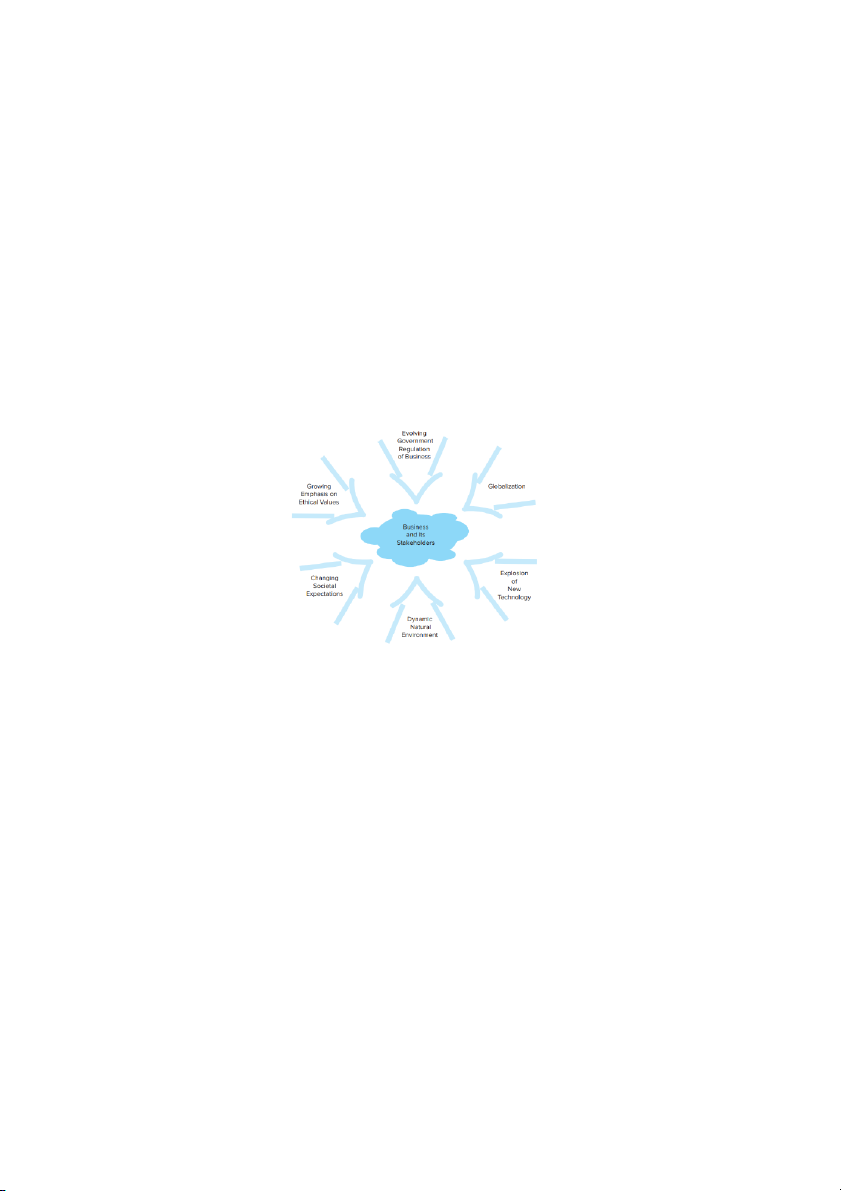

Phần 5: Môi trường kinh doanh năng động của doanh nghiệp

- DN và các bên liên quan trong quá trình tương tác còn bị sự chi phói bởi môi

tường thông qua 6 nhóm yếu tố sau:

Sự ràng buộc của chính phủ đối với các hoạt động kinh doanh Toàn cầu hóa

Sự bùng nổ của công nghệ mới

Môi trường tự nhiên luôn biến đổi

Sự thay đổi của kì vọng xã hội

Nhấn mạnh vai trfo của đọa đức trong kinh doanh

CHƯƠNG 2: QUẢN TRỊ CÁC VẤN ĐỀ CÔNG CỘNG VÀ MỐI QUAN HỆ VỚI CÁC BÊN LIÊN QUAN

Phần 1: Các vấn đề công cộng

- Là các vấn đề liên quan đến mối quan tâm chung của 1 tổ chức và 1 hoặc nhiều bên liên quan.

Vd: Xuất hiện của chất kháng sinh trong thực phẩm (chất bảo quản) và có tác động đến sức khỏe

- Xuất hiện nhu cầu thanh toán không dùng tiền mặt

- Vấn đề xuất hiện khi có sự khác biệt giữa mong đợi của các bên liên quan so với

những gì đang thực hiện

- Khoảng cách giữa kì vọng của các bên liên quan so với những gì doanh nghiệp

thực hiện được vừa là cơ hội vừa là rủi ro đối với doanh nghiệp

Cơ hội: DN nắm được kì vòng của các bên liên quan

Giành đợi lợi thế cạnh tranh

Thách thức: (Ngược lại)

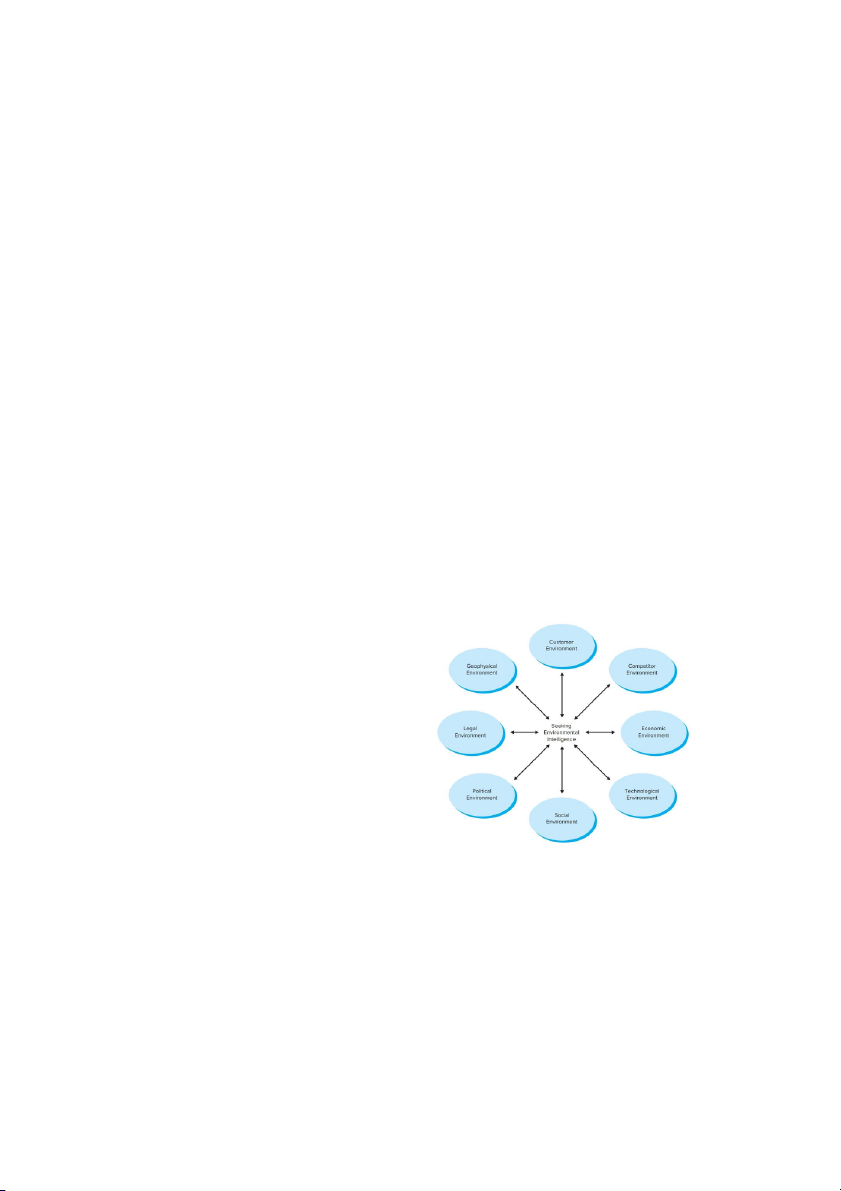

Phần 2: Phân tích môi trường

1. Phân tích và tình báo môi trường

- Thu nhập thông tin liên quan đến các vấn đề bên ngoài và xu thế của chúng

Xây dựng chiến lược cho tổ chức để giảm rủi ro và tận dụng cơ hội

- Bao gồm 8 môi trường:

Khách hàng: nhân khẩu học, sở thích mua hàng,…

Đối thủ cạnh tranh: xác định về

số lượng và sức mạnh của họ (4P, 7P)

Kinh tế: phân tích chi phí đầu

vào, giá cả sản phẩm trên thị

trường xuất, nhập khẩu

Công nghệ: sự phát triển của

công nghệ mới, các ứng dụng ảnh

hưởng đến tổ chức, khách hàng và nhóm bên liên quan

Xã hội: phân tích văn hóa, các vấn đề nhân quyền, xu hướng

Chính trị: cơ chế quản lí của địa phương, hoạt động về ưu đãi, khuyến khích kinh doanh sản xuất

Luật pháp: sáng chế nhãn hiệu, bản quyền, vấn đề sở hữu trí tuệ

Địa – Vật lí: cơ sở - vật chất, trụ sở chính, các văn phòng trung tâm phân phối

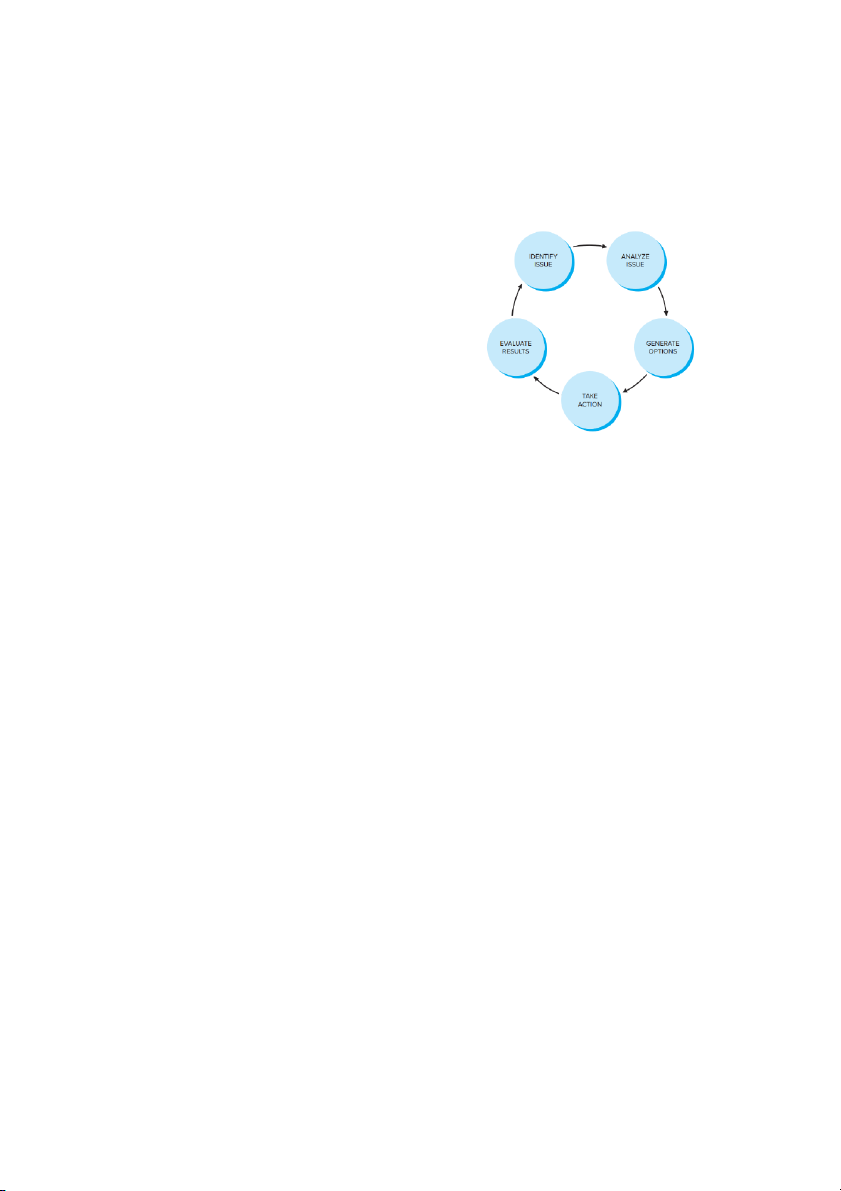

Phần 3: Quy trình quản trị vấn đề - Bao gồm 5 bước:

Nhận diện vấn đề: xác định vấn đề khẩn cấp

Phân tích vấn đề: đánh gái sự phát triển

và nhận diện sự ảnh hưởng của nó như thế nào đến tổ chức

Xây dựng các phương án hoạt động

Lựa chọn phương án phù hợp và thực hiện nó

Đánh giá kết quả: đánh gái kết quả đã

thực hiện được và điều chỉnh nếu cần

Phần 4: Tổ chức quản trị vấn đề hiệu quả

- Không hoạt động – Các công ty bỏ qua mối quan tâm của các bên liên quan

- Phản ứng – Các công ty chỉ hành động khi bị áp lực từ các bên liên quan và sau đó là phòng thủ

- Chủ động – Các công ty cố gắng dự đoán mối quan tâm của các bên liên quan

- Tương tác – Các công ty tích cực tham gia các bên liên quan trong một mối quan

hệ liên tục của sự tôn trọng lẫn nhau, cởi mở và tin tưởng

CHƯƠNG 3: TRÁCH NHIỆM XÃ HỘI DOANH NGHIỆP

Phần 1: Quyền lực và trách nhiệm doanh nghiệp

- Khái niệm: là khả năng

ảnh hưởng (chi phối) đến

chính phủ, nền kinh tế cà

xã hội dựa trên các nguồn lực tổ chức của họ Tài chính: vốn, doanh

thu, lợi nhuận, tài sản, … Nhân sự: qui mô lao

động, trình độ lao động,…

Sản xuất: xưởng, công nghệ MMTB,…

- Tích cực: huy động nhiều nguồn lực hơn, sản xuất với chi phí thấp hơn, lập kết

hoạch xa hơn cho tương lai và dự đoán tốt hơn những biến động trong kinh doanh,

mang lại những sản phẩm, công nghệ và cơ hội đang phát triển

- Tiêu cực: gây ảnh hưởng không cân đối xứng đến chính trị, định hình thị hiếu và

chi phối dư luận công chúng. Di chuyển hoạt động sản xuất gây ảnh hưởng đến

cộng đồng. Ấn định giá cả, phân chia thị trường và ngăn chặn cạnh tranh, ảnh

hưởng tiêu cực đến lựa chọn của người tiêu dùng, cơ hội việc làm hoặc tạo ra hoạt động kinh doanh mới.

Phần 2: Trách nhiệm xã hội của doanh nghiệp (CSR)

- Là những cam kết của doanh nghiệp về những hoạt động của mình đối với con

người, cộng đồng và môi trường xung quanh

- Mỗi DN cần có sự cân bằng giữa trách nhiệm KT, pháp lí và xã hội - Về kinh tế:

Đối với người lao động, tạo công ăn việc làm, mức thù lao, an toàn lao động

Đối với người tiêu dùng: cung cấp hàng hóa, dịch vụ đảm bảo về chất lượng,

về an toàn snar phẩm, thông tin sản phẩm, phân phối sản phẩm

- Về pháp lí, DN thực hiện đầy đủ về pháp lí đối với các bên liên quan. Đảm bảo

sản phẩm đáp ứng những quy định an toàn cũng như các nhiên liệu sản xuất phù

hợp do cơ quan quản lí quy định

- Về xã hội, các hoạt động từ thiện giúp XH cải thiện hơn.

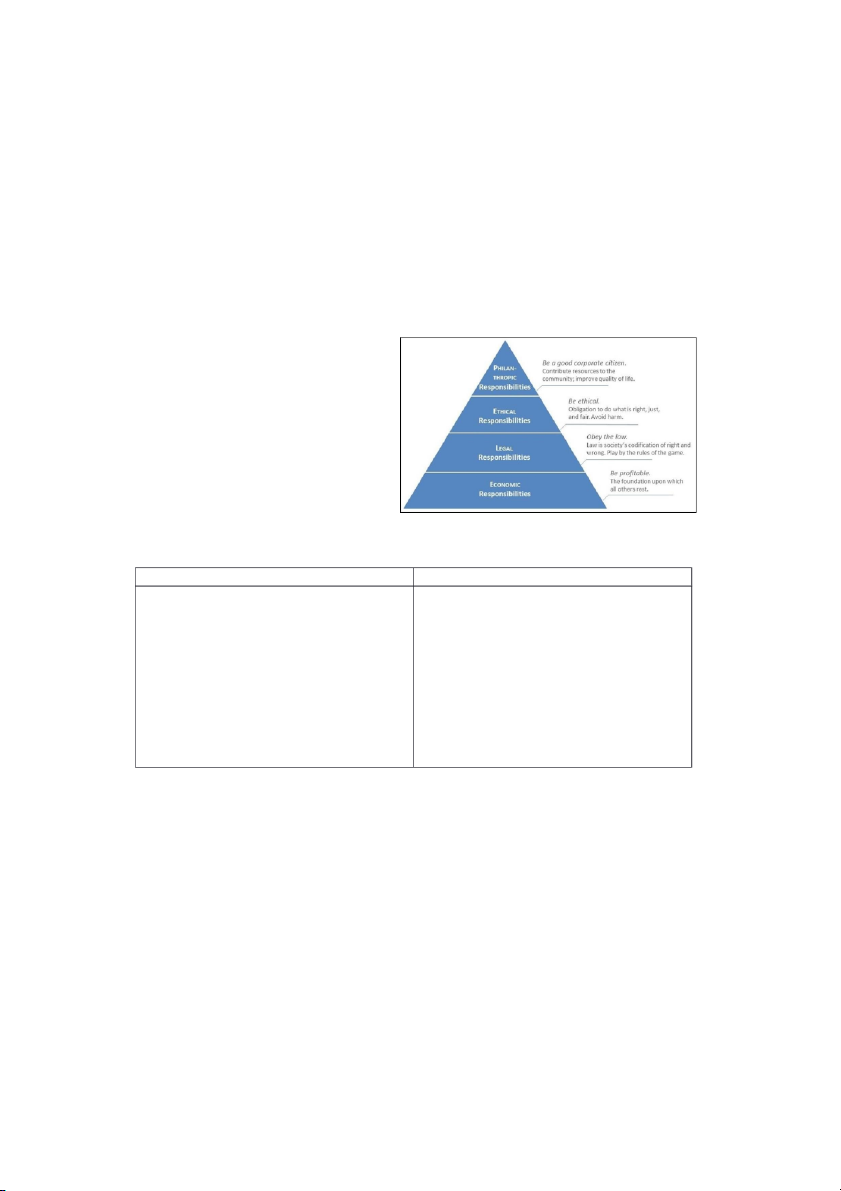

Phần 3: Cân bằng giữa trách nhiệm kinh tế, pháp lí và xã hội

- Trách nhiệm của DN bao gồm: Trách nhiệm kinh tế Trách nhiệm xã hội Trách nhiệm pháp lí

- Phải cân bằng cả 3 điều trên

- Công ty thành công là công ty

tìm ra các cách đáp ứng từng

trách nhiệm quan trọng của

mình và phát triển các chiến

lược để thực hiện các nghĩa vụ giúp đỡ lẫn nhau.

Phần 4: Các tranh luận về trách nhiệm xã hội của doanh nghiệp Ủng hộ Phản đối

- Cân bằng quyền lực doanh nghiệp

- Hiệu quả kinh tế lợi nhuận không

với trách nhiệm doanh nghiệp cao

- Giảm sự điều tiết của chính phủ

- Chi phí không đồng đều giữa các

- Thúc đẩy duy trì lợi nhuận lâu dài đối thủ cạnh tranh cho doanh nghiệp

- Các chi phí phát sinh cho các bên

- Cải thiện tốt mối quan hệ với các liên quan bên liên quan

- Kĩ năng kinh doanh còn hạn chế

- Nâng cao uy tín doanh nghiệp

- Đặt trách nhiệm lên doanh nghiệp nhiều hơn cá nhân

Chương 4: Đạo đức và lập luận đạo đức

Phần 1: Ý nghĩa của đạo đức 1. Ý nghĩa

- Đạo đức kinh doanh là những nguyên tắc và chuẩn mực giúp định hướng hành vi

trong mối quan hệ kinh doanh; chúng được các bên liên quan (người đầu tư,

khách hàng, người quản lý, người lao động, đại diện cơ quan pháp lý, cộng đồng

dân cư, đối tác, đối thủ,…) sử dụng để đánh giá một hành động cụ thể là đúng hay

sai, có đạo đức hay trái với đạo đức

- Quan niệm về hành vi đúng và sai

- Cho chúng ta biết hành vi “đọa đức” hay “trái đạo đức”

- Giải quyết các mqh cơ bản của con người – cách cta suy nghĩ và cư sử với người

khác và muốn họ suy nghĩ và cư xử với cta 2. Nguồn gốc - Có 5 nguồn gốc: Tín ngưỡng tôn giáo Hoàn cảnh gia đình Giáo dục Cộng đồng/khu phố

Ảnh hưởng của truyền thông

Phần 2: Tại sao các vấn đè đạo đức lại xảy ra trong kinh doanh

1. 5 lí do khiến doanh nghiệp phải có đạo đức

- Điều chỉnh mqh của DN với các bên liên quan (mqh 2 chiều)

- Góp phần nâng cao hiệu quả kinh doanh của DN (khách hàng yêu mến,..)

- Tuân thủ các yêu cầu pháp lí có thể đtạ được những hướng dẫn, những mô hình

kinh doanh đạt hiệu quả tốt hơn

- Ngăn ngừa giảm thiểu tác hại bởi các nhân viên hoặc đối thủ cạnh tranh phi đạo đức

- Đề cao đạo đức cá nhân mang lại cảm giác an toàn cho nhân viên về mặt tinh

thần và khuyến khích họ thực hiện tốt đạo đức cá nhân

2. Tại sao vấn đề đạo đức xảy ra trong kinh doanh

- 4 nguyên nhân cơ bản của vấn đề đạo đức trong doanh nghiệp xuất phát từ vấn đề

mẫu thuẫn và tự mẫu thuẫn:

Xung đột giữa lợi ích cá nhân và lợi ích của người khác

Xung đột giữa lợi ích của cty với người khác

Xung đột giữa lợi ích bản thân với nghĩa vụ hoặc sự trung thành đối với tổ chức

Lợi ích của cty xung đột với những giá trị truyền thống hoặc giá trị đa văn hóa

Phần 3: Các yếu tố cốt lõi của đặc tính đạo đức

- Giá trị người quản lí

- Người quản lí giữ vai trò quan trọng, là hình mẫu cho người khác noi theo

- Đạo đức được hình thành dựa trên các qh giữa các thành viên tại nơi làm việc thể

hiện thông qua niềm tin của cá nhân vào lẽ phải hoặc vấn đề tâm linh, tôn giáo nơi làm việc

Phần 4: Phân tích các vấn đề đạo đức kinh doanh

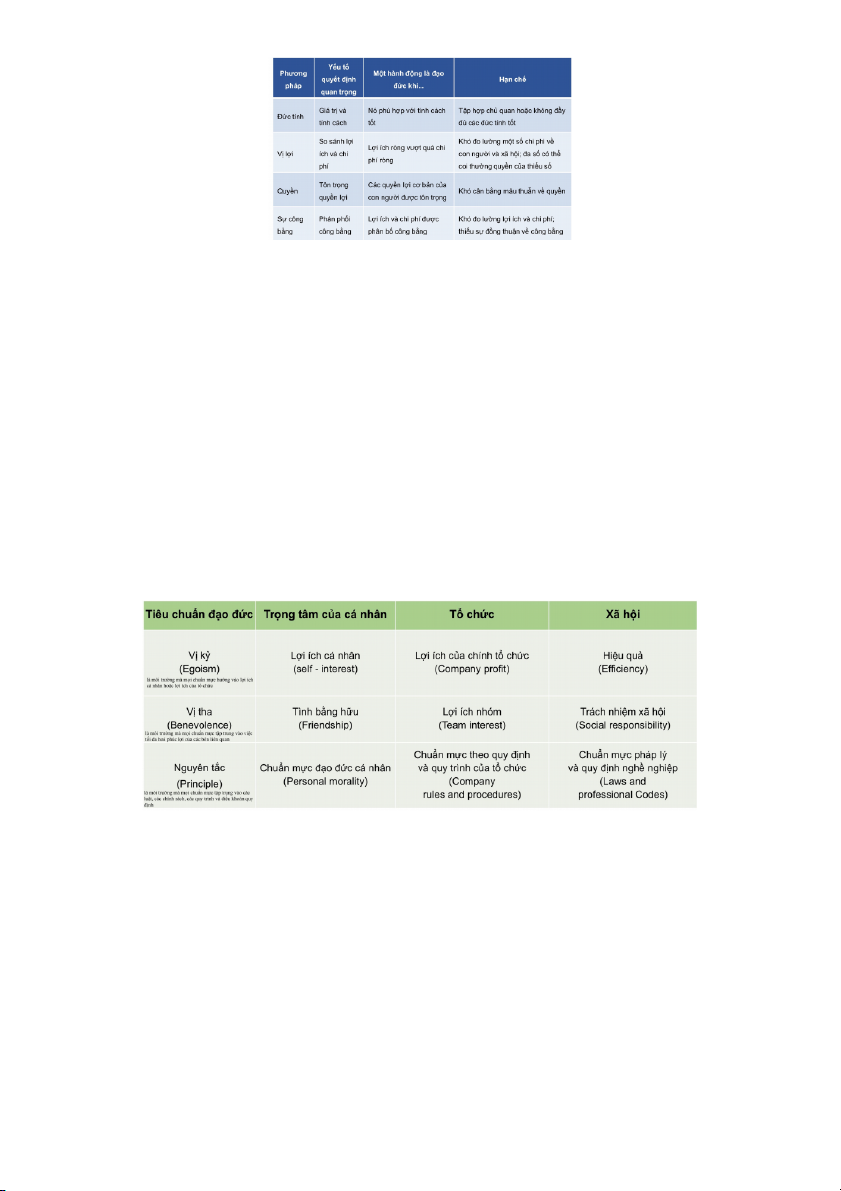

- 4 phương pháp lí luận đạo đức:

Đức tính: giá trị và tính cách là những yếu tố quyết định quan trọng. Khi đó những

hành vi đúng đnắ hay có thể chấp nhận được phải mang lại lợi ích tối đa cho một

cá nhân, hoặc cong người cụ thể theo moing muốn cụ thể

Vị lợi: so sánh lợi ích và chi phí của một quyết định, chính sách hoặc hành động.

Chi phí và lợi ích có thể là kinh tế, xã hội hoặc con người. Hành vi đạo đức là

những hành vi mang lại nhiều lợi ích, nhiều điều tốt đẹp cho nhiều người xung quanh

Quyền lợi: người hoặc nhóm người được hưởng một cái gì đó hoặc được đối xử theo một cách công bằng

Sự công bằng: trong mọi quyết định kinh doanh giữa lợi ích và chi phí phải được

phân phối đống đều và theo một số quy tắc có thể chấp nhận được CHƯƠNG 5: ĐẠO ĐỨC TỔ CHỨC VÀ PHÁP LUẬT Phần 1: Môi trường đạo đức doanh nghiệp

1. Văn hóa doanh nghiệp

- Là những chuẩn mực, giá trị, niềm tin khuôn mẫu mà mọi người trong doanh

nghiệp cùng công nhận và suy nghĩ, hành động, là phần quyết định đến sự

thành bại về lâu dài của doanh nghiệp

2. Các thành phần của VHDN

- Các yếu tố tạo nên văn hóa doanh nghiệp: Tầm nhìn Sứ mệnh Giá trị cốt lõi

Triết lí doanh nghiệp

3. Môi trường đạo đức

- Là môi trường mà mọi chuẩn mực về những hành vi đúng đắn và hợp lí được chia sẻ trong tổ chức

- Đây là một phần của bản sắc văn hóa doanh nghiệp, tạo nên tinh thần đạo đức trong toàn bộ tổ chức

4. Phân loại môi trường đạo đức

Tài liệu liên quan:

-

Bản sao của DE ON TAP - Đề ôn tập kiến thức - Tài liệu tham khảo | Đại học Hoa Sen

332 166 -

Công dân và Doanh nghiệp toàn cầu - Tài liệu tham khảo | Đại học Hoa Sen

248 124 -

Những vấn đề cơ bản của nhà nước - Tài liệu tham khảo | Đại học Hoa Sen

282 141 -

Mẫu hợp đồng nguyên tác - Tài liệu tham khảo | Đại học Hoa Sen

240 120 -

Mẫu hợp đồng thử việc - Tài liệu tham khảo | Đại học Hoa Sen

227 114