Đề Cương Chi Tiết Phân Tích Báo Cáo Tài Chính | Đại học Hoa Sen

Môn học được thiết kế để cung cấp cho sinh viên những kỹ năng cơ bản trong việc đọc hiểu báo cáo tài chính. Vận dụng những kiến thức từ các môn đã học như kế toán, tài chính… kết hợp với những phương pháp phân tích mà môn học cung cấp để có được cái nhìn đầy đủ về tình hình tài chính của doanh nghiệp với nguồn dữ liệu phân tích là báo cáo tài chính. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phân tích báo cáo tài chính (01) 10 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

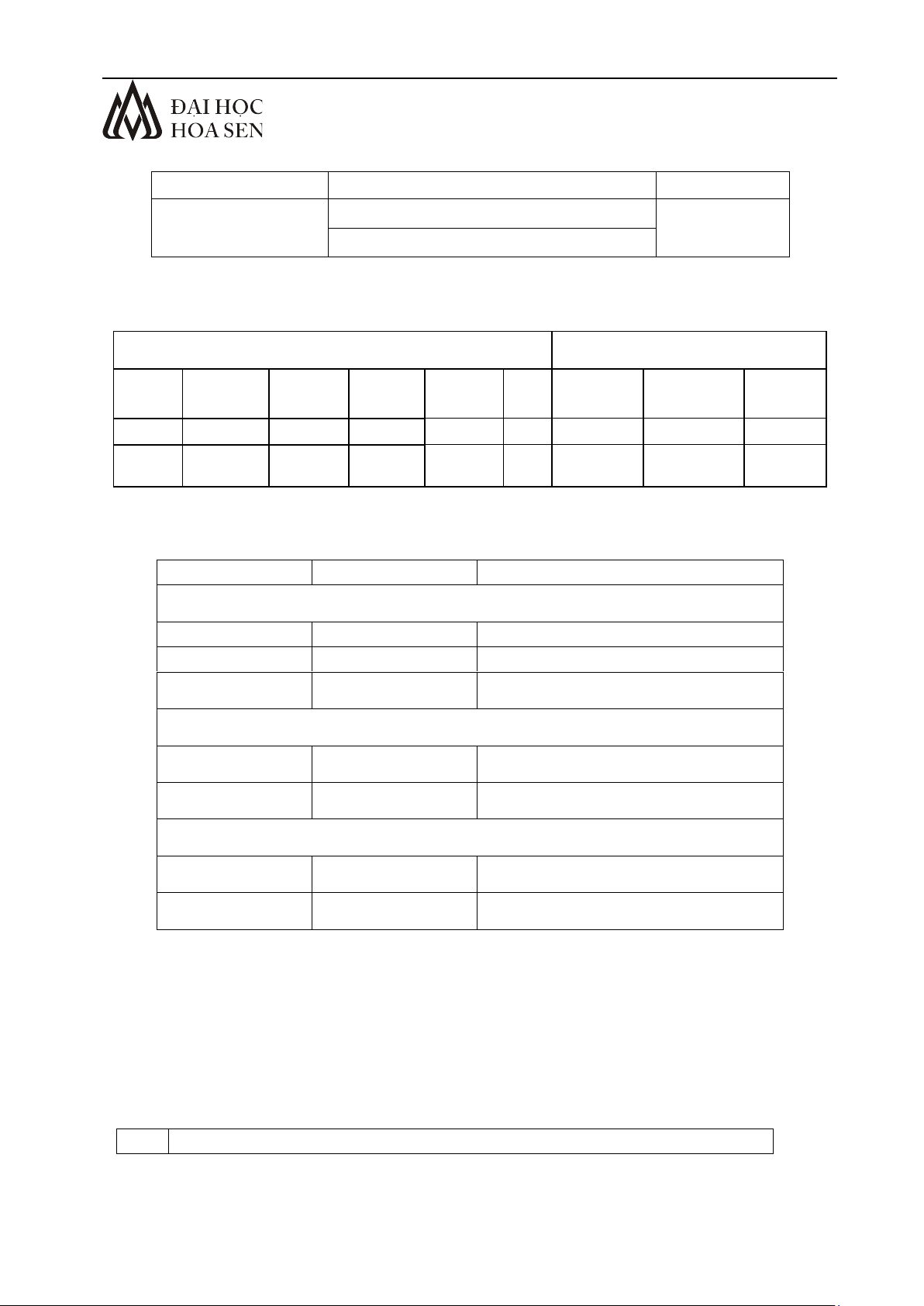

lOMoAR cPSD| 47206417 ĐỀ CƯƠNG MÔN HỌC MSMH Tên môn học Số tín chỉ TC302DV01

Phân tích báo cáo tài chính 03

Financial statement analysis

Sử dụng kể từ học kỳ: 12.1A năm học 2012 - 2013 theo quyết định số …… ngày ….. …. A. Quy cách môn học: Số tiết

Số tiết phòng học Tổng Lý Thực

Đi thực Tự Phòng lý Phòng Đi thực Bài tập số tiết thuyết hành tế học thuyết thực hành tế (1) (2) (3) (4) (5) (6) (7) (8) (9) 45 45 0 00 00 90 45 00 00

(1) = (2) + (3) + (4) + (5) = (7) + (8) + (9)

B. Liên hệ với môn học khác và điều kiện học môn học: Liên hệ Mã số môn học Tên môn học Môn tiên quyết: 1. KT211DV02 Kế toán tài chính 1 2. TC202DV01 Tài chính doanh nghiệp 3. EIC6 Môn song hành: 1. Không có Điều kiện khác: 1. …

C. Tóm tắt nội dung môn học:

Môn học được thiết kế để cung cấp cho sinh viên những kỹ năng cơ bản trong việc đọc hiểu

báo cáo tài chính. Vận dụng những kiến thức từ các môn đã học như kế toán, tài chính…

kết hợp với những phương pháp phân tích mà môn học cung cấp để có được cái nhìn đầy

đủ về tình hình tài chính của doanh nghiệp với nguồn dữ liệu phân tích là báo cáo tài chính.

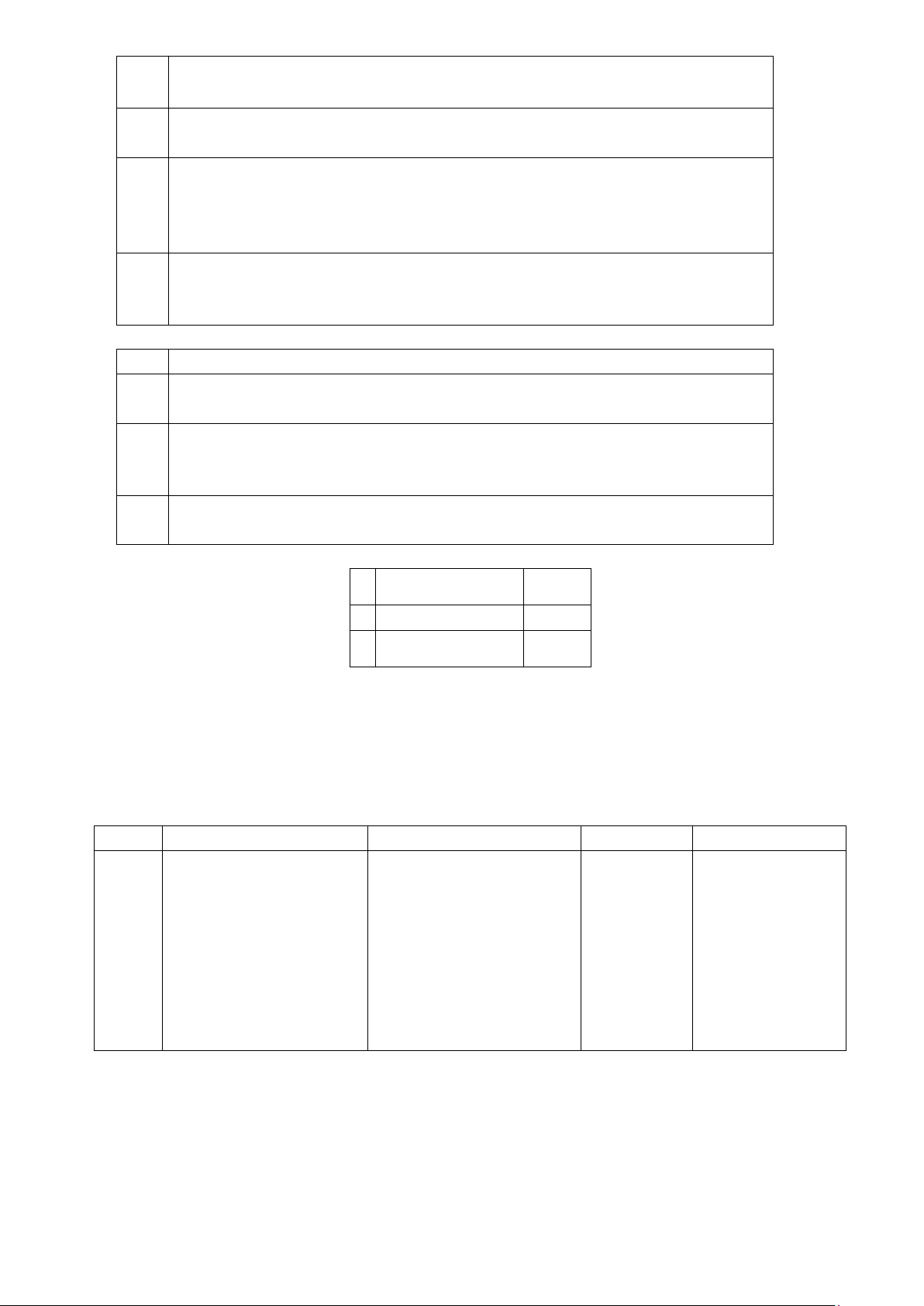

D. Mục tiêu của môn học: Stt

Mục tiêu của môn học lOMoAR cPSD| 47206417 1

Hiểu rõ bản chất, có thể đọc và kiểm tra sơ lược được báo cáo tài

chính để có cái nhìn khái quát về tình hình tài chính của doanh

nghiệp như khả năng huy động vốn, mức độ độc lập tài chính…

Biết cách phân tích cấu trúc tài chính, biết cách phân tích hiệu quả 2

kinh doanh, cũng như là biết được sơ lược phương pháp định giá

doanh nghiệp và dự báo tài chính dạng cơ bản.

Nắm rõ lý thuyết, vận dụng lý thuyết vào việc phân tích thực tế để 3

có được kết quả phân tích chính xác và tối ưu nhất.

D. Kết quả đạt được sau khi học môn học: Stt

Kết quả đạt được

Sinh viên phân tích đuợc một báo cáo tài chính của doanh nghiệp 1

Phân tích được BCTC của 1 mã chứng khóan để từ đó đưa ra quyết định 2

đầu tư trên sàn giao dịch

Sinh viên có khả năng tư vấn cho ban lãnh đạo công ty 3

E. Phương thức tiến hành môn học:

Loại hình phòng Số tiết 1 Phòng lý thuyết 45 Tổng cộng Yêu cầu :

+ Ngôn ngữ sử dụng giảng dạy, học tập: Tiếng Việt +

Các yêu cầu đối với sinh viên khi tham gia môn học: -

Sinh viên đọc bài trước khi lên lớp

- Sinh viên làm bài tập khi được giảng viên giao - Sinh

viên tìm kiếm BCTC của các công ty khi được yêu cầu + Cách tổ

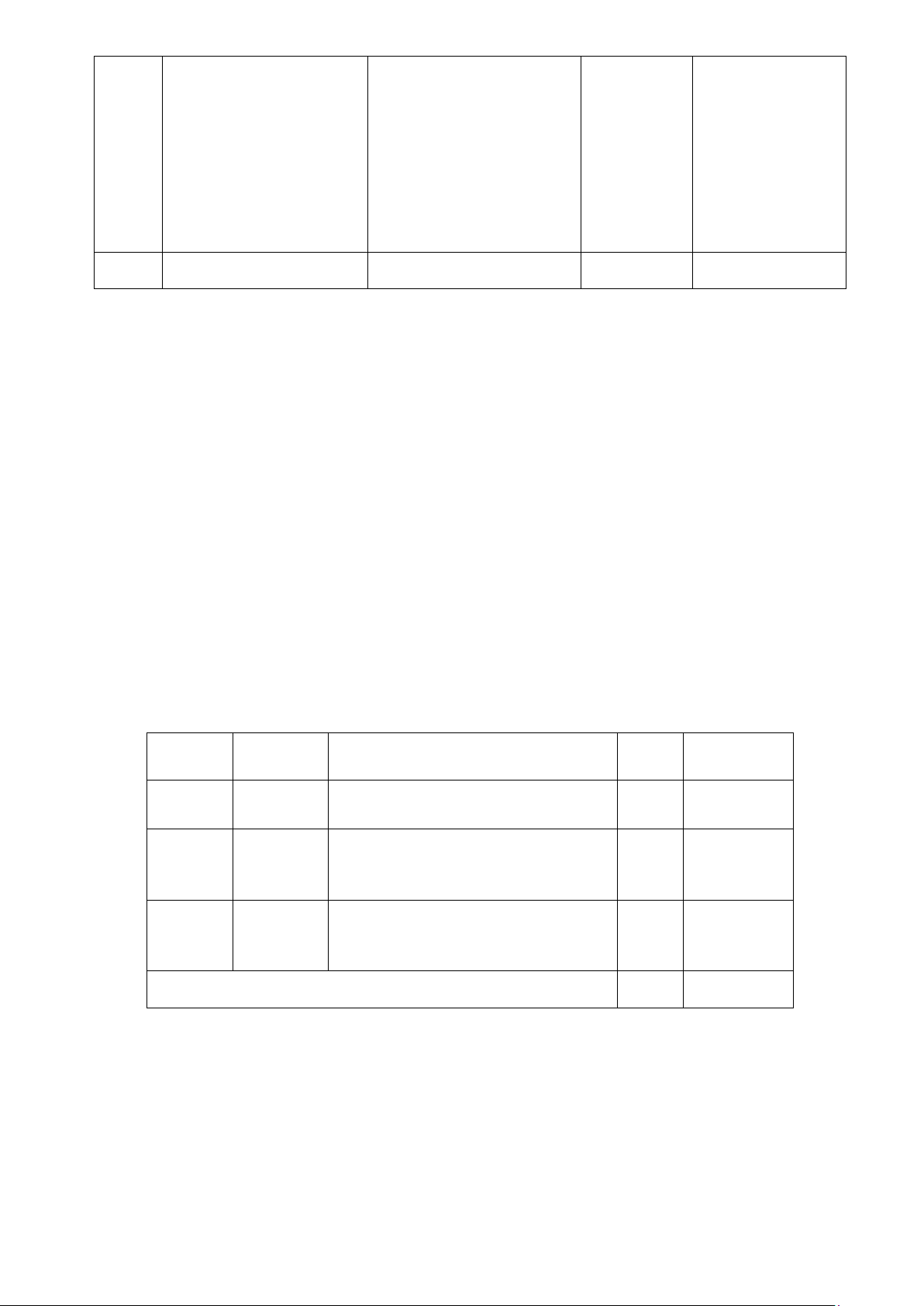

chức giảng dạy môn học: STT

Cách tổ chức giảng dạy Mô tả ngắn gọn Số tiết Sĩ số SV tối đa 1 Giảng trên lớp (lecture) - Giải thích ý 30 70 sinh viên nghĩa, mục đích của việc phân tích BCTC và vận dụng vào thực tế - Đánh giá tín nhiệm doanh nghiệp lOMoAR cPSD| 47206417 2 Chia nhóm (group work) - Sinh viên ứng 15 7 –10 sinh viên

thảo luận/bài tập/thực dụng lý thuyết đã (tùy thuộc vào sĩ hành học vào việc phân số sinh viên) tích BCTC - Sinh viên làm việc nhóm, rèn luyện kỹ năng thuyết trình và khả năng phản biện 3

Đi thực tế, thực địa 0

F. Tài liệu học tập:

1. Tài liệu bắt buộc -

White Sondhi Fried (2001), The Analysis and Use of Financial Statement (3rd edition),

Wiley publication. (sách hiện nay không còn tái bản)

2. Tài liệu không bắt buộc -

Krishna G. P., Paul M. H.,& Victor L. B., (2004) Business Analysis & Valuation: Using

Financial Statements, 3rd ed., South-Western, US.

3. Phần mềm sử dụngKhông có.

G. Đánh giá kết quả học tập môn học:

1. Thuyết minh về cách đánh giá kết quả học tập

Sinh viên down load một bộ báo cáo tài chính (hoặc giảng viên sẽ cung cấp). Báo cáo này sẽ được

nhóm sinh viên phân tích và trình bày trước lớp về kết quả phân tích. Vì vậy, sinh viên cần phải tự

nghiên cứu và học kỹ năng làm việc theo nhóm, kỹ năng nói trước đám đông. Đây cũng chính là

bài thực hành cho những lý thuyết đã học của sinh viên.

2. Tóm tắt cách đánh giá kết quả học tập * Thành Thời Trọng

Tóm tắt biện pháp đánh giá Thời điểm phần lượng số Kiểm tra

Thảo luận nhóm + Thuyết trình 20% Bắt đầu tư lần 1 tuần 4 Kiểm tra Tuần 8 giữa kỳ 60 phút Tự luận 30% (theo lịch của PĐT) Thi cuối Tự luận 50% Tuần 15 học kỳ 90 phút (theo lịch của PĐT) Tổng 100%

3. Tính chính trực trong học thuật (academic integrity)

Chính trực là một giá trị cốt lõi và mang tính quyết định cho chất lượng đào tạo của một trường đại

học. Vì vậy, đảm bảo sự chính trực trong giảng dạy, học tập, và nghiên cứu luôn được chú trọng tại

Đại học Hoa Sen. Cụ thể, sinh viên cần thực hiện những điều sau:

3.1Làm việc độc lập đối với những bài tập cá nhân: Những bài tập hoặc bài kiểm tra cá

nhân nhằm đánh giá khả năng của từng sinh viên. Sinh viên phải tự mình thực hiện những

bài tập này; không được nhờ sự giúp đỡ của ai khác. Sinh viên cũng không được phép lOMoAR cPSD| 47206417

giúp đỡ bạn khác trong lớp nếu không được sự đồng ý của giảng viên. Đối với bài kiểm

tra (cả tại lớp và tự làm ở nhà), sinh viên không được gian lận dưới bất cứ hình thức nào.

3.2Không đạo văn: Đạo văn (plagiarism) là việc sử dụng ý, câu văn, hoặc bài viết của

người khác trong bài viết của mình mà không có trích dẫn phù hợp. Sinh viên sẽ bị xem là đạo văn nếu: i.

Sao chép nguyên văn một câu hay một đoạn văn mà không đưa vào ngoặc

kép và không có trích dẫn phù hợp. ii.

Sử dụng toàn bộ hay một phần bài viết của người khác. iii.

Diễn đạt lại (rephrase) hoặc dịch (translate) ý tưởng, đoạn văn của người khác mà không có trích dẫn phù hợp. iv.

Tự đạo văn (self-plagiarize) bằng cách sử dụng toàn bộ hoặc phần nội dung chủ yếu của

một đề tài, báo cáo, bài kiểm tra do chính mình viết để nộp cho hai (hay nhiều) lớp khác nhau.

3.3Có trách nhiệm trong làm việc nhóm: Các hoạt động nhóm, bài tập nhóm, hay báo cáo

nhóm vẫn phải thể hiện sự đóng góp của cá nhân ở những vai trò khác nhau. Báo cáo cuối kỳ

của sinh viên nên có phần ghi nhận những đóng góp cá nhân này.

Bất kỳ hành động không chính trực nào của sinh viên, dù bị phát hiện ở bất kỳ thời điểm nào

(kể cả sau khi điểm đã được công bố hoặc kết thúc môn học) đều sẽ dẫn đến điểm 0 đối với

phần kiểm tra tương ứng, hoặc điểm 0 cho toàn bộ môn học tùy vào mức độ. (tham khảo Chính

sách Phòng tránh Đạo văn tại: http://thuvien.hoasen.edu.vn/chinh-sach-phong-tranhdao-van). Để

nêu cao và giữ vững tính chính trực, nhà trường cũng khuyến khích sinh viên báo cáo cho giảng

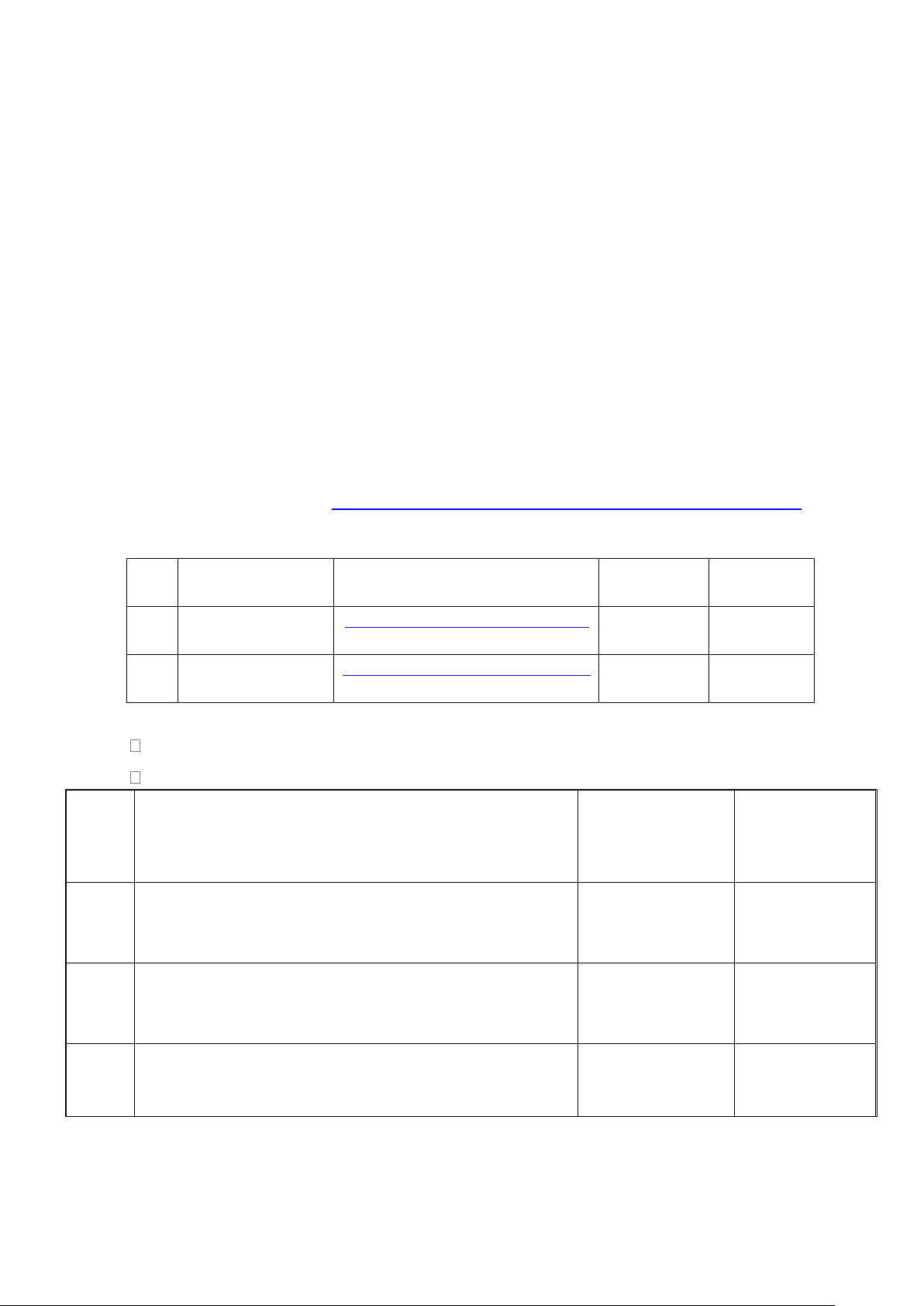

viên và Trưởng Khoa những trường hợp gian lận mà mình biết được. H. Phân công giảng dạy: STT Họ và tên

Email, Điện thoại, Phòng Lịch tiếp Vị trí làm việc SV giảng dạy 1 Phan Thị

Nhi Hieu.phanthinhi@hoasen.edu.vn Giảng viên Hiếu chính 2. Đặng Thị Thu Hang.dangthithu@hoasen.edu.vn Giảng viên Hằng chính

I. Kế hoạch giảng dạy:

Học kỳ chính: sinh viên học 1 buổi/ tuần

Học kỳ phụ: sinh viên học 2 buổi/ tuần Tuần

Tựa đề bài giảng Tài liệu tham Công việc / khảo sinh viên phải Buổi hoàn thành 1 Phần 1 Chương 1

Những vấn đề lý luận cơ bản của Phân tích Báo cáo Đọc bài trước Tài chính khi đến lớp 2 Phần 2 Chương 2

Đọc và kiểm tra báo cáo tài chính làm cơ sở dữ liệu Đọc bài trước để phân tích khi đến lớp 3 Phần 3 Chương 3 Đọc bài trước

Đánh giá khái quát tình hình tài chính khi đến lớp lOMoAR cPSD| 47206417 4

Đánh giá khái quát tình hình tài chính (cont) Sinh viên làm bài tập được giao trứơc khi đến lớp 5 Phần 4 Chương 4 Đọc bài trước

Phân tích cấu trúc tài chính và tình hình đảm bảo khi đến lớp

vốn cho hoạt động kinh doanh 6 Phần 5 Chương 5 Đọc bài trước

Phân tích tình hình và khả năng thanh toán khi đến lớp 7 Thuyết trình Sinh viên chuẩn bị bài thuyết trình và các vấn đề liên quan để trả lời câu hỏi 8

Review+ Kiểm tra giữa kỳ 9 Phần 6 Chương 6 Đọc bài trước

Phân tích hiệu quả kinh doanh. khi đến lớp 10 Thuyết trình Sinh viên chuẩn bị bài thuyết trình và các vấn đề liên quan để trả lời câu hỏi 11 Phần 8 Chương 7 Đọc bài trước Định giá tín nhiệm khi đến lớp 12 Thuyết trình Sinh viên chuẩn bị bài thuyết trình và các vấn đề liên quan để trả lời câu hỏi 13 Phần 9 Chương 8 Đọc bài trước

Dự báo các chỉ tiêu trên báo cáo tài chính. khi đến lớp 15 Ôn tập thi cuối kỳ

Tài liệu liên quan:

-

Báo Cáo Cuối Kỳ Phân Tích Tài Chính Unilever | Đại học Hoa Sen

86 43 -

Bài Tập Tại Lớp Số 01: Phân Tích Báo Cáo Tài Chính Cuối Môn | Đại học Hoa Sen

71 36 -

Phân Tích Báo Cáo Tài Chính PVI&BIC | Đại học Hoa Sen

66 33 -

Phân Tích Báo Cáo Tài Chính tập đoàn Kido group | Đại học Hoa Sen

79 40 -

Tài liệu Phân tích báo cáo tài chính | Đại học Hoa Sen

95 48