Đề cương chi tiết về quản lý tài chính công tại Việt Nam | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

Khái niệm Dự toán ngân sách nhà nước: là kế hoạch thu, chi ngân sách Nhà nước theo các chu kỳ xác định trong 1 năm, được các quan Nhà nước có thẩm quyền quyết định và là căn cứ để thực hiện thu, chi ngân sách - Khái niệm Đơn vị dự toán ngân sách: là các cơ quan, tổ chức, đơn vị lập dự toán ngân sách và được cấp có thẩm quyền giao dự toán ngân sách. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản lý tài chính công 77 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

Mục lục

Chương 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Câu 1: Các bộ phận của Khu vực Chính phủ chung? Đặc điểm của các tổ chức

của khu vực này? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Câu 2: Các quan niệm về Tài chính công? Tài chính công có thể hiểu theo các

góc độ nào ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Câu 3: Các cách phân loại Tài chính công ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Câu 4: Trình bày các bộ phận cấu thành tài chính công phân loại theo chủ thể

trực tiếp quản lí . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Câu 5: : Đơn vị dự toán ngân sách là gì? Có bao nhiêu cấp ? . . . . . . . . . . . . . . . . 6

Câu 6: Phân tích mục tiêu Kỷ luật tài khóa tổng thể . . . . . . . . . . . . . . . . . . . . . . . 6

Câu 7: : Phân tích mục tiêu Hiệu quả phân bổ . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Câu 8: Phân tích mục tiêu Hiệu quả hoạt động . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Câu 9: Chức năng, nhiệm vụ của cơ quan tài chính . . . . . . . . . . . . . . . . . . . . . . . 8

Câu 10: Chức năng, nhiệm vụ của cơ quan kế hoạch đầu tư . . . . . . . . . . . . . . . . . 9

Câu 11: Chức năng, nhiệm vụ của cơ quan quản lí Thuế . . . . . . . . . . . . . . . . . . . 9

Câu 12: Các yêu cầu trong Quản lý tài chính công . . . . . . . . . . . . . . . . . . . . . . . . 9

Chương 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10

Câu 1: Ngân sách nhà nước là gì ? Các quan niệm về Ngân sách nhà nước . . . .10

Câu 2: Các nguyên tắc quản lý Ngân sách nhà nước . . . . . . . . . . . . . . . . . . . . . .11

Câu 3: Khái niệm phân cấp chi, phân cấp thu . . . . . . . . . . . . . . . . . . . . . . . . . . .15

Câu 4: Phân cấp nhiệm vụ chi. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Câu 5: Phân cấp thẩm quyền định mức phân bổ . . . . . . . . . . . . . . . . . . . . . . . . . 16

Câu 6: Phân chia thẩm quyền quyết định chế độ chi . . . . . . . . . . . . . . . . . . . . . .16

Câu 7: Nội dung của phân cấp thu Ngân sách nhà nước . . . . . . . . . . . . . . . . . . .17

Câu 8: Nội dung phân cấp thẩm quyền quyết định thu và phân chia Ngân sách 17

Câu 9: Phân cấp vay nợ ở Việt Nam . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18 1

Câu 10: Điều hòa ngân sách và phân cấp ngân sách ở Việt Nam . . . . . . . . . . . .19

Câu 11: Kế hoạch Tài chính – Ngân sách 3 năm: . . . . . . . . . . . . . . . . . . . . . . . . 19

Chương 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

Câu 1: Cân đối Ngân sách nhà nước . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Câu 2: Cơ cấu thu, cơ cấu chi hài hòa là như thế nào ? . . . . . . . . . . . . . . . . . . . .20

Câu 3: Bội chi Ngân sách nhà nước là gì ? Cách tính . . . . . . . . . . . . . . . . . . . . .21

Câu 4: Nguyên nhân gây ra bội chi ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

Câu 5: Các nguồn bù đắp Bội chi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Câu 6: Bội chi ngân sách trung ương và bội chi ngân sách địa phương ở vn hiện

nay được bù đắp từ những nguồn nào ?vay nợ để bù đắp bôi chi có bao gồm số

vay trả nợ gốc không ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

Câu 7: Thặng dư NS là gì ? Nếu có thì sử dụng như thế nào ? . . . . . . . . . . . . . .24

Câu 8: Giải pháp để tổ chức cân đối NSNN ở VN . . . . . . . . . . . . . . . . . . . . . . . 24

Câu 9: chỉ số đánh giá tài chính công là gì? Phân tích các tiêu chí của một chỉ số

tốt và cho vd . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .27

Câu 10: Tổ chức cân đối NSNN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Câu 11: Vì sao phải phân định nhiệm vụ chi cụ thể cho ngân sách mỗi cấp chính

quyền? ngân sách này được quy định trong luật ngân sách nhà nước . . . . . . . . .28

Chương 4 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .29

Câu 1: Các tiêu chí của 1 chỉ số tốt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Câu 2: Các phương pháp thu thập thông tin ? Ưu, nhược điểm . . . . . . . . . . . . . 29

Câu 3: Khung logic kết quả phát triển . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

Câu 4: Phân biệt chỉ số, mục tiêu, chỉ tiêu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .31

Câu 3 điểm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Câu 1: Phân tích mối liên hệ giữa các mục tiêu quản lý tài chính công ( kỷ luật

tài khóa, hiệu quả phân bổ, Hiệu quả hoạt động) với tứ trụ quản lý nhà nước tốt

( trách nhiệm giải trình, minh bạch, tiên liệu, sự tham gia) . . . . . . . . . . . . . . . . .31 ệ ỉ ỉ ố đánh giá quả 2

Câu 3: Sơ đồ nào phản ánh đúng hơn bản chất của phương thức quản lí chi tiêu

công theo kết quả ?vì sao? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32 ẽ ỗ ế ả ả ế ả ể ế ả ỹ nghĩa chi phố ỗ ế ả

Câu 5: Tại sao lập kế hoạch tài chính ngân sách nhà nước 3 năm góp phần đảm

bảo cân đối ngân sách nhà nước trong trung hạn? . . . . . . . . . . . . . . . . . . . . . . . .33

Câu 6: Vay nợ của chính phủ có thể để lại gánh nặng nợ cho thế hệ sau hay

không? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Ở các địa phương có số thu ngân sách địa phương được hưở ấ ằ ố chi thườ ứ ợ ối đa là bao nhiêu?

Câu 8: tại sao khi phê chuẩn quyết toán nsnn ,quốc hội cần phải dựa trên Báo

cáo kiểm toán của kiểm toán nhà nước? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Câu 9: Thảo luận dự toán có vai trò gì trong quy trình xây dựng dự toán ngân sách nhà nướ ằng năm?

ật ngân sách nhà nước năm 2015 quy đị ấ ệ ấ ở ệt nam không đượ ợ

Câu 11: Tại sao sự tham gia của người dân đảm bảo mục tiêu hiệu quả hoạt động

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Câu 12: Việt nam có nên quản lí ngân sách nhà nước theo kết quả thực hiện

nhiệm vụ hay ko? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36 ậ ạ ấ ả ổ ấ

dưới? (GT trang 80) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

Câu 14: Việc để lại các khoản phí cho đvi sự nghiệp công lập có vi phạm NT 1

tài liệu NS duy nhất k? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

Câu 15: Để đảm bảo mục tiêu kỉ luật tài kháo tổng thể,Bộ TC cần thực hiện

những nhiệm vụ nào trong khâu lập dự toán ns . . . . . . . . . . . . . . . . . . . . . . . . . .38

Câu 16: Để đảm bảo mtieu hiệu quả phân bổ,bộ kế hoạch đầu tư cần thực hiện

những nhiệm vụ chính nào trong khâu lập dự toán ngân sách? . . . . . . . . . . . . . .39

Câu 17: Cq tài chính cần làm gì để thúc đẩy đảm bảo hiệu quả hoạt động . . . . .39 3 Chương 1

Câu 1: Các bộ phận của Khu vực Chính phủ chung? Đặc điểm của các tổ

chức của khu vực này?

- Khái niệm: Chính phủ chung của một quốc gia theo GFS bao gồm các cơ quan công

quyền và các đơn vị trực thuộc, đó là những tổ chức được thiết lập qua quá trình chính trị

để thực hiện quyền lập pháp, tư pháp và hành pháp trong 1 vùng lãnh thổ

- Khu vực Chính phủ chung bao gồm: Chính quyền trung ương, chính quyền bang ( nếu

có ) và chính quyền địa phương

- Đặc điểm:

+ Chịu sự kiểm soát của Nhà nước: Những cơ quan đó, các chức vụ quan trọng

được Nhà nước bổ nhiệm, chỉ định theo các Quy chế, nhiệm vụ hoạt động, kế hoạch do

Nhà nước quy định. Nhà nước cấp toàn bộ ngân sách hoạt động hoặc 1 phần lớn ngân

sách. Chịu sự định hướng và kiểm soát bởi các cơ quan quyền lực Nhà nước

+ Cung cấp hàng hóa, dịch vụ công, không theo đuổi mục đích lợi nhuận: Nguồn

thu của các tổ chức này là từ các khoản đóng góp bắt buộc như thuế, các khoản bảo hiểm

xã hội, ngoài ra còn có các nguồn tài trợ và thu nhập từ các hoạt động khác.

+ Chủ thể chịu trách nhiệm pháp lý cuối cùng là Nhà nước: Nhà nước chịu trách

nhiệm pháp lý cuối cùng đối với tài sản và nợ phải trả của các tổ chức này

Câu 2: Các quan niệm về Tài chính công? Tài chính công có thể hiểu theo các góc độ nào ?

* Từ góc nhìn của Kinh tế học

- Tài chính công còn được gọi là Kinh tế học công cộng, được xem là một nhánh của Kinh tế học

- Nghiên cứu việc Nhà nước nên cung cấp các hàng hóa, dịch vụ gì ra thị trường

và nhà nước nên đánh những loại thuế nào và với mức độ bao nhiêu cho hợp lý

* Từ góc nhìn thể chế

- Theo nghĩ rộng: Tài chính công được hiểu là tài chính của khu vực công gắn với

những hoạt động thu, chi của các cấp chính quyền và doanh nghiệp công nhằm thực hiện

các chức năng của Nhà nước trong từng thời kỳ

- Theo nghĩa hẹp: Tài chính công được hiểu là tài chính của các cấp chính quyền,

chỉ gắn với hoạt động thu, chi của Chính phủ 4

- Khái niệm Tài chính công: là những hoạt động thu, chi gắn với các quỹ tiền tệ của các

cấp chính quyền nhằm thực hiện chức năng kinh tế - xã hội của Nhà nước

Câu 3: Các cách phân loại Tài chính công ?

- Có 3 cách phân loại Tài chính công:

+ Phân loại phù hợp với tổ chức hệ thống chính quyền

+ Phân loại theo mục đích tổ chức quỹ

+ Phân loại theo chủ thể quản lý trực tiếp * Phân tích Ý 1:

- Phân loại theo tổ chức chính quyền tức là xem hệ thống chính quyền có bao

nhiêu cấp, tương ứng với mỗi cấp chính quyền là một cấp tài chính công, mà cốt lõi là ngân sách nhà nước

- Hệ thống chính quyền ở VN được chia thành cấp Trung ương và cấp địa phương

: trong đó cấp địa phương lại chia thành cấp tỉnh, cấp huyện và cấp xã.

- Tương ứng có tài chính công Trung ương, tài chính công địa phương ( tỉnh, huyện, xã ). Cụ thể

+ Tài chính công tỉnh, thành phố trực thuộc Trung ương ( gọi chung là cấp tỉnh )

+ Tài chính công huyện, quận, xã, thành phố trực thuộc tỉnh ( gọi là cấp huyện )

+ Tài chính công xã,phường, thị trấn ( gọi chung là cấp xã )

+ Tài chính công đơn vị hành chính – kinh tế đặc biệt

Câu 4: Trình bày các bộ phận cấu thành tài chính công phân loại theo chủ

thể trực tiếp quản lí

Có thể chia tcc thành hai bộ phận

-Tài chính của các cấp chính quyền

-Tài chính của các đơn vị dự toán ngân sách

Chủ thể trực tiếp quản lí tài chính công của các cấp chính quyền là các cấp chính quyền

nhà nước( trung ương ,cấp tỉnh.huyện,xã) với các cơ quan tham mưu như cơ quan tài

chính, cơ quan kế hoạch và đầu tư kho bạc nhà nước. 5

Câu 5: : Đơn vị dự toán ngân sách là gì? Có bao nhiêu cấp ?

- Khái niệm Dự toán ngân sách nhà nước: là kế hoạch thu, chi ngân sách Nhà nước

theo các chu kỳ xác định trong 1 năm, được các quan Nhà nước có thẩm quyền quyết

định và là căn cứ để thực hiện thu, chi ngân sách

- Khái niệm Đơn vị dự toán ngân sách: là các cơ quan, tổ chức, đơn vị lập dự toán ngân

sách và được cấp có thẩm quyền giao dự toán ngân sách

- Đơn vị dự toán ngân sách có 4 cấp:

+ Đơn vị dự toán cấp 1: là đơn vị dự toán ngân sách được Thủ tướng Chính phủ

hoặc Ủy ban nhân dân giao cho dự toán ngân sách

VD: Bộ Tài chính, Bộ Nông nghiệp và phát triển nông thôn

+ Đơn vị dự toán cấp 2: là cấp dưới của đơn vị dự toán cấp 1

+ Đơn vị dự toán cấp 3: là cấp dưới của đơn vị dự toán cấp 2

+ Đơn vị dự toán cấp 4: là đơn vị sử dụng ngân sách được giao trực tiếp quản lý, sử dụng ngân sách

Ví dụ: Cấp 1: Bộ Tài chính, Bộ nông nghiệp và phát triển nông thôn

Cấp 2: Tổng cục thuế, Tổng cục lâm nghiệp

Cấp 3: Cục thuế, Cục kiểm lâm

Cấp 4: Chi cục thuế, Chi cục kiểm lâm

Câu 6: Phân tích mục tiêu Kỷ luật tài khóa tổng thể

- Khái niệm Quản lí tài chính công: là quá trình các cấp chính quyền sử dụng các công

cụ lên kế hoạch, hướng dẫn, theo dõi, đánh giá nhằm thực hiện hiệu quả các chính sách thu, chi.

* Mục tiêu: Kỷ luật tài khóa tổng thể

- KN: Kỷ luật tài khóa tổng thể được hiểu là ngân sách phải được duy trì một cách

bền vững trong trung hạn,

-Vì sao cần kỷ luật TKTT: phải đảm bảo thu chi, không làm mất ổn định kinh tế vĩ mô

- Quản lí thu, chi sẽ không hiệu quả nếu: cho phép chi vượt kế hoạch đề ra, dự báo

các biến động về kinh tế không chính xác

- Để quán lí thu, chi hiệu quả hơn thì cần 6

+ Thiết lập các giới hạn trần chi tiêu ( ở cấp độ quốc gia, bộ và đơn vị)

+ Dự báo về các biến động kinh tế phải đảm bảo độ chính xác cao - Yêu cầu:

+ Đảm bảo các khoản chi nằm trong giới hạn cho phép ( thiết lập trần chi tiêu )

+ Các khoản thu được lên kế hoạch dựa trên những dự báo kinh tế đáng tin

cậy ( kế hoạch tài chính – ngân sách trung hạn )

+ Nếu đề xuất thêm các khoản tchi mới thì phải có nguồn thu tương ứng.

Câu 7: : Phân tích mục tiêu Hiệu quả phân bổ

- Hiệu quả phân bổ có thể nhìn nhận trên hai khía cạnh

+ Khía cạnh Thu: đảm bảo chia sẻ gánh nặng thuế giữa nhóm người trong xã hội

nhằm giảm thiểu những tác động tiêu cực của thuế. Chính sách thuế phải đảm bảo trung

lập và các cơ chế quản lý thuế phải giúp giảm chi phí hành thu và chi phí tuân thủ

+ Khía cạnh Chi: kế hoạch chi ngân sách phải phù hợp với các ưu tiên trong

chính sách của Nhà nước, khuyến khích khả năng tái phân tổ các nguồn lực chính trong

giới hạn trần ngân sách

* Phải làm gì để đạt mục tiêu hiệu quả phân bổ

- Xác định các mục tiêu chiến lược của quốc gia.

- Xác định nguyên tắc và tiêu chí phân bổ ngân sách gắn với mục tiêu chiến lược.

- Trao quyền cho các Bộ, ngành trong việc quyết định phân bổ nguồn lực vào các chương trình;

- Theo dõi, đánh giá kết quả thực hiện nhiệm vụ.

- Giảm thiểu những tác động bóp méo của thuế

- Đảm bảo tính toàn diện và minh bạch của thu, chi ngân sách.

Câu 8: Phân tích mục tiêu Hiệu quả hoạt động

- Khái niệm Quản lí tài chính công: là quá trình tổ chức công thuộc các cấp chính

quyền xây dựng kế hoạch, tổ chức, chỉ đạo, theo dõi và đánh giá việc thực hiện kế hoạch

thu, chi, vay, nợ nhằm thực hiện các chính sách tài chính công một cách hiệu quả trong từng thời kỳ. 7

- Mục tiêu hiệu quả hoạt động nghĩa là:

+ Liên quan đến việc cung cấp các đầu ra của dịch vụ công với một chất lượng

nhất định ở mức chi phí hợp lí.

+ Xem xét mối quan hệ giữa đầu vào và kết quả thực hiện nhiệm vụ ở cấp độ đầu

ra, mối quan hệ giữa tỷ lệ đầu vào so với đầu ra. - Vì sao:

+ Kiểm soát đầu vào đã không khuyến khích các đơn vị chi tiêu hướng về kết quả thực hiện nhiệm vụ.

+ Tăng cường hiệu quả hoạt động bằng cách chuyển dịch sự tập trung kiểm soát

chi tiêu từ đầu vào sang kết quả thực hiện nhiệm vụ

*Phải làm gì để đạt hiệu quả hoạt động

• Thiết lập các mục tiêu về đầu ra, kết quả phát triển trong dự thảo ngân sách (xác định rõ đầu ra)

• Giao ngân sách gắn với các chỉ tiêu về kết quả thực hiện nhiệm vụ.

• Trao quyền tự chủ, tự chịu trách nhiệm cho thủ tr ởng ư

đơn vị sử dụng ngân sách trong giới hạn ngân sách

• Theo dõi, đánh giá đầu ra, kết quả phát triển và đánh giá chi tiêu công

Câu 9: Chức năng, nhiệm vụ của cơ quan tài chính

- Cơ quan tài chính gồm: Bộ Tài chính, Sở Tài chính, phòng Tài chính - Kế hoạch - Chức năng

+ Tham mưu chính sách: chính sách thuế, chi tiêu, vay nợ

+ Thực hiện chính sách: quản lý thuế, quản lý ngân quỹ, mua sắm đầu tư công

- Nhiệm vụ

+ Xây dựng dự toán Ngân sách nhà nước trung hạn và hàng năm

+ Xây dựng đính mức phân bổ chi thường xuyền của Ngân sách nhà nước, các chế

độ, tiêu chuẩn, định mức về: Chi ngân sách, kế toán, thanh toán, quyết toán, mục lục Ngân sách nhà nước.

+ Tổ chức thực hiện Ngân sách nhà nước bao gồm quản lý thu – chi, quản lý ngân

quỹ, quản lý nợ và đánh giá 8

Câu 10: Chức năng, nhiệm vụ của cơ quan kế hoạch đầu tư - Nhiệm vụ

+ Xây dựng kế hoạch đầu tư công trung hạn và hằng năm, chủ trì trong quản lý ODA

+ Xây dựng định mức phân bổ vốn đầu tư phát triển của Ngân sách nhà nước

+ Hướng dẫn, thanh tra, kiểm tra, giám sát về đầu thầu và tổ chức mạng lưới thông tin về đầu thầu

Câu 11: Chức năng, nhiệm vụ của cơ quan quản lí Thuế

- Chức năng: tham mưu về chính sách thuế cho cơ quan tài chính và trực tiếp thực hiện

thu thuế, bao gồm: thuế, phí, lệ thí và các khoản thu khác của Ngân sách nhà nước và tổ chức quản lí thuế

- Nhiệm vụ: + Trình bộ trưởng bộ tc để trình chính phủ ,thủ tướng xem xét ,qđ các dự án

dự thảo của CP về quản lí thuế,dự án thu thuế hằng năm

+Tuyên truyền phổ biên gd pháp luật về thuế

+yêu cầu người nộp cung cấp sổ kế toán,hóa đơn ,chứng từ hồ sơ tài liệu khác có liên

quan đến tính và nộp thuế.

Câu 12: Các yêu cầu trong Quản lý tài chính công *Minh bạch

- Là tạo điều kiện để các bên liên quan tiếp cận với thông tin dễ dàng, chi phí thấp hơn

- Thông tin phải bảo đảm những tiêu chuẩn sau:

+ Dễ hiểu: có nhiều cấp độ thông tin phù hợp với nhiều đối tượng

+ Cập nhật: thông tin mới nhất có thể

+ So sánh: có thể so sánh với quá khứ, trình bày theo mẫu thống nhất

+ Đầy đủ: công bố đầy đủ tất cả những thông tin liên quan

+ Công khai: tiếp cận dễ nhất, bằng các phương tiện truyền thông

+ Hữu dụng: có thể sử dụng được - Tại sao 9

+ Cung cấp nhiều thông tin hơn cho người dân và các đối tượng khác trong xã hội

+ Có đầy đủ thông tin thì người dân có thể giám sát tốt hơn hoạt động của nhà nước

*Trách nhiệm giải trình:

- Trách nhiệm: hoàn thành công việc được giao đúng deadline, đảm bảo chất lượng và

phải gánh chịu hậu quả nếu không hoàn thành nhiệm vụ

- Giải trình: giải thích trình bày cho các bên liên quan về quá trình thực hiện, cách thức,

kết quả, nguyên nhân thành công và thất bại - Tại sao

+ Cung cấp thêm thông tin cho các bên liên quan, cải thiện sự mất cân xứng tiền tệ

+ Tăng cường tính chịu trách nhiệm của cán bộ QLTCC, từ đó hạn chế những rủi

ro họ có những hành động không mong muốn - Trong thực tế

+ Nhà nước phải chịu trước nhiệm trước người dân về việc quản lí tài chính công

+ Chính phủ có trách nhiệm trả lời trước Quốc hội (điều trần ) về các vấn đề liên

quan đến quản lí tài chính công

+ Chịu trách nhiệm trước pháp luật về những sai phạm * Sự tham gia

- Nguyên tắc sự tham gia nói rằng sẽ tốt hơn nếu để các bên liên quan cùng làm với Nhà nước

- Các bên liên quan gồm: người dân, các tổ chức, đối tác ( những người thụ hưởng dịch vụ công )

- Tham gia: giám sát, góp công, góp của, góp thông tin ( tâm tư, nguyện vọng ) Chương 2

Câu 1: Ngân sách nhà nước là gì ? Các quan niệm về Ngân sách nhà nước

- Khái niệm Ngân sách nhà nước: Ngân sách nhà nước là toàn bộ các khoản thu, chi

của nhà nước được dự toán và thực hiện trong 1 khoảng thời gian nhất định do cơ quan

nhà nước có thẩm quyền quyết ị

đ nh để đảm bảo thực hiện các chức năng, nhiệm vụ của nhà nước 10

- Ngân sách nhà nước có thể được nhìn nhận theo nhiều góc độ

+ Góc độ kinh tế: Ngân sách nhà nước là 1 công cụ để thực hiện chính sách kinh

tế của quốc gia, được sử dụng để đạt các mục tiêu: kỷ luật tài khóa, phân bổ nguồn lực

theo thứ tự ưu tiên, sử dụng nguồn lực hiệu quả

+ Góc độ chính trị :NSNN quyết định bởi cơ quan quyền lực NN ,đảm bảo đại

biểu của nhân dân giám sát ,phê duyệt quyết định thu chi ngân sách

+ Góc độ , pháp luật: Ngân sách nhà nước là 1 văn bản pháp luật được phê duyệt

bởi Quốc hội, giới hạn các quyền mà cơ quan hành pháp được phép thực hiện

+ Góc độ quản lý: Ngân sách nhà nước là căn cứ để quản lý tài chính trong các

đơn vị sử dụng ngân sách, cho biết số tiền được phân bổ và các nhiệm vụ cần phải chi.

Câu 2: Các nguyên tắc quản lý Ngân sách nhà nước

* Một tài liệu Ngân sách duy nhất

- Nguyên tắc “ Một tài liệu ngân sách duy nhất “ yêu cầu tất cả hoạt động thu, chi của khu

vực Chính phủ chung phải được tổng hợp trong cùng 1 tài liệu ngân sách khi trình lên

Quốc hội. Và không cho phép tồn tại nhiều tài liệu ngân sách khác nhau

- Yêu cầu: +NSNN phải tổng hợp được toàn bộ các hoạt động thu và chicủaNhànước,

+ các khoản thu, chi phải được tập hợp trong một dự toán ngân sách duy nhất

trình cơ quan lập pháp xem xét. -Vì sao?

+Lí do chính trị: đảm đảm quyền của cơ quan lập pháp trong quyết định ngân sách

+Đảm bảo tính toàn diện của ngân sách trên cơ sở đó phân bổ nguồn lực một cách công bằng, hiệu quả.

+Cho biết rõ ràng tình trạng cân bằng hay thâm hụt ngân sách để có biện pháp xử lý phù hợp.

*Liên hệ: Luật NSNN năm 2015 của Việt nam quy định như thế nào?

• Toàn bộ các khoản thu, chi ngân sách phải được dự toán, tổng hợp đầy đủ vào ngân sách nhà nước

• Quy định rõ những khoản thu, chi nào thuộc phạm vi ngân sách nhà nước 11

• Quy định rõ những tài liệu, nội dung thuyết minh về dự toán thu, chi ngân sách nhà

nước mà Chính phủ phải trình Quốc hội. (Khoản 2, Điều 8, Điều 5, Điều 47, Luật NSNN

số 83/2015/QH13 ngày 25 tháng 6 năm 2015)

* Nguyên tắc ngân sách tổng thể

- Tất cả các khoản thu được tập hợp vaò một quỹ duy nhất ể

đ tài trợ chung cho các khoản chi.

- Nguyên tắc ngân sách tổng thể yêu cầu

+ Mọi khoản thu, chi đều phải đươc phản ánh trong bản ngân sách theo đúng giá trị thực

+ Không được phép bù trừ các khoản với nhau

+ Không dành riêng một khoản thu để trang trải cho một khoản chi nhất định - Lý do:

+ Nếu ghi bù trừ sẽ không phản ánh được hết các thông tin của ngân sách, gây khó

khăn trong việc thực thi và kiểm tra ngân sách

+ Ngân sách nên được phân bổ theo thứ tự ưu tiên, nếu dành riêng một khoản thu

cho một hoạt động chi cụ thể thì có thể làm ảnh hưởng đến thứ tự ưu tiên trên

- Liên hệ luật NSNN năm 2015:

• Các khoản thu từ thuế, phí, lệ phí và các khoản thu khác phải được tổng hợp đầy đủ

vào cân đối ngân sách nhà nước, theo nguyên tắc không gắn với nhiệm vụ chi cụ thể (khoản 3-điều 8)

* Nguyên tắc niên độ

- Nguyên tắc niên độ được hiểu là dự toán ngân sách được cơ quan có thẩm quyền quyết

định chỉ có hiệu lực trong vòng 1 năm

- yêu cầu:Nguyên tắc này đòi hỏi trong quyết định ngân sách, các khoản thi, chi ngân

sách nhà nước chỉ được quyết định cho từng năm trong chấp hành ngân sách, Chính phủ

phải sử dụng trong năm những khoản kinh phí đã được cấp. - Lý do

+Đảm bảo hiệu quả hoạt động kiểm tra của cơ quan lập pháp đối với việc thực

hiện ngân sách: có thể đánh giá và điều chỉnh kịp thời ngân sách đã phân bổ vào niên độ tiếp theo. 12

+Xem xét lại các mức độ thu, chi theo niên độ, đảm bảo được cân đối trong chấp hành

ngân sách của niên độ tiếp theo. - Liên hệ Luật NSNN 2015

• Năm ngân sách của Việt Nam từ ngày 01 tháng 01 đến ngày 31 tháng 12 năm dương lịch.

• Dự toán ngân sách nhà nước được quyết ị đ nh theo năm

• Thu, chi thuộc dự toán của ngân sách năm nào phải được thực hiện và quyết

toán vào niên độ của ngân sách năm đó. (Điều 64, Luật NSNN số 83/2015/QH13)

* Nguyên tắc chuyên dùng

- Nguyên tắc chuyên dùng có nghĩa là các khoản chi phải được phân bổ và sử dụng cho

đối tượng và mục đích nhất ị

đ nh đã được cơ quan có thẩm quyền quyết ị đ nh

- Đòi hỏi việc phân bổ ngân sách phải được chi tiết theo các đối tượng và mục đích cụ

thể; các khoản chi chỉ có thể được cam kết và chuẩn chi theo đúng đối tượng và mục đích

đã được ghi trong dự toán ngân sách được phê duyệt - Lý do:

+ Dự toán ngân sách đã được Quốc hội phê duyệt và có hiệu lực tương đương như Luật

+ Nếu không được tuân thủ thì tức là vi phạm pháp luật về Ngân sách, trái với quy

định, phá vỡ dự toán được đề ra

*Liên hệ: • Phân bổ NSNN phải tuân thủ dự toán đã được Quốc hội và HĐND các cấp

quyết định; phải chi tiết theo từng lĩnh vực, nhiệm vụ chi; đúng mục đích và đúng đối tượng,

• Các khoản chi NSNN chỉ được thực hiện khi có dự toán được cấp có thẩm

quyền giao, phải bảo đảm đúng chế độ, tiêu chuẩn, định mức chi do CQNN có thẩm

quyền quy định. (Điều 50, Luật NSNN số 83/2015/QH13)

* Nguyên tắc cân đối

- Nguyên tắc cân đối yêu cầu

+Trên góc độ pháp lý, ngân sách nhà nước được quyết định bởi cơ quan lập pháp phải có sự cân bằng. 13

+Trên góc độ kinh tế, các cam kết chi ngân sách phải được cân đối bằng các khoản

thu và các nguồn tài chính khác như các khoản vay.

-Yêu cầu: Ngoài sự cân bằng về thu, chi còn là sự hài hoà, hợp lý trong cơ cấu thu, chi

giữa các khoản thu, chi; các lĩnh vực, các ngành; các cấp chính quyền(vaynợ)

- Vì sao: Thực hiện mục tiêu kỷ luật tài khóa tổng thể, đảm bảo sự ổn định và bền vững của NSNN

- Liên hệ: • Tổng số thu từ thuế, phí, lệ phí phải > hơn tổng số chi TX và góp phần tích

lũy ngày càng cao để chi DTPT

• Trường hợp còn bội chi thì số bội chi phải < hơn số chi ĐTPT, tiến tới cân bằng thu, chi ngân sách.

• Vay bù đắp bội chi NSNN chỉ được sử dụng cho ĐTPT, không sử dụng cho chi

TX. • (Điều 7, Luật NSNN năm 2015)

* Nguyên tắc hiệu năng

- Nguyên tắc hiệu năng yêu cầu quản lí ngân sách phải gắn với tính kinh tế, hiệu quả,

hiểu lực của các khoản chi

- Lí do : Ngân sách nhà nước là nguồn lực chung của xã hội, do nhân dân đóng góp nên

Nhà nước phải có trách nhiệm sử dụng nguồn lực này 1 cách hiệu quả - Cụ thể

+ Trong dự toán phải chỉ rõ và dự kiến các khoản chi

+ Trong quá trình chấp hành phải đo lương, đánh giá được tính kinh tế, hiệu quả chi tiêu

+ Phân bố ngân sách theo kết quả

- Liên hệ: (Điều 65) • Quy định thực hiện quản lý ngân sách theo kết quả thực hiện nhiệm

vụ Báo cáo quyết toán NS phải kèm theo thuyết minh đánh giá kết quả, hiệu quả chi NS

gắn với kết quả thực hiện nhiệm vụ của đơn vị, địa phương, lĩnh vực, chương trình, mục

tiêu được giao phụ trách

*Nguyên tắc minh bạchvề ngân sách

-Cung cấp thông tin về ngân sách một cáchrõ ràng, toàn diện, đáng tin cậy, dễ hiểuvà kịp thời

-Yêucầu(IMF): + Xác định rõ về vai tròvà trách nhiệm 14

+ Công khai thông tin chocông chúng

+ Công khai qui trình quản lý NSNN

+ Đảm bảo tính toàn vẹn của thông tin

Câu 3: Khái niệm phân cấp chi, phân cấp thu

- Phân cấp chi là việc phân chia trách nhiệm, nghĩa vụ giữa các cấp chính quyền trong

việc chi ngân sách. Kèm theo trách nhiệm là các quyền hạn cũng được phân chia giữa các cấp chính quyền

- Phân cấp thu là việc phân chia trách nhiệm giữa các cấp chính quyền trong việc thu

ngân sách. Kèm theo trách nhiệm là các quyền hạn cũng được phân chia giữa các cấp chính quyền

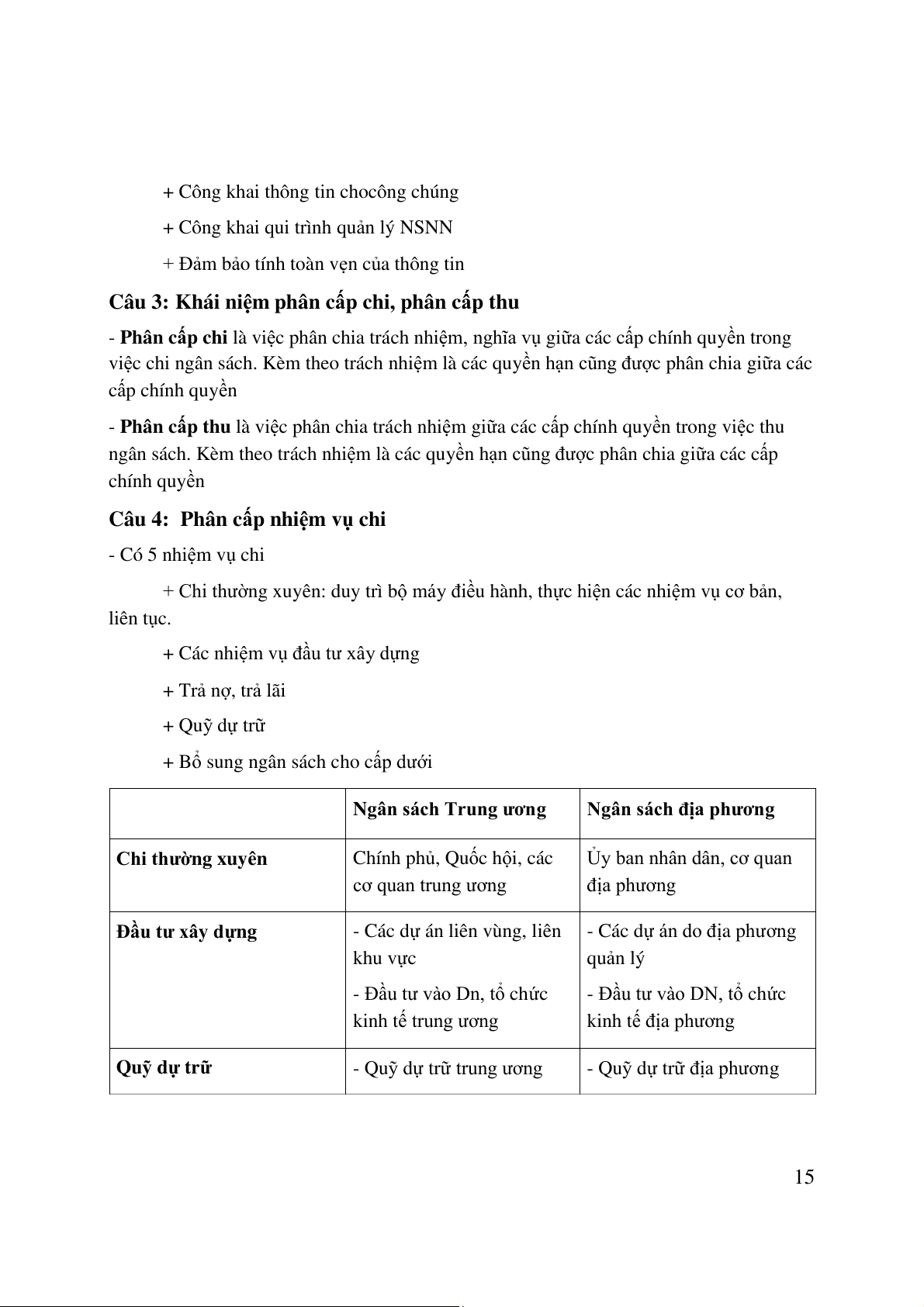

Câu 4: Phân cấp nhiệm vụ chi - Có 5 nhiệm vụ chi

+ Chi thường xuyên: duy trì bộ máy điều hành, thực hiện các nhiệm vụ cơ bản, liên tục.

+ Các nhiệm vụ đầu tư xây dựng + Trả nợ, trả lãi + Quỹ dự trữ

+ Bổ sung ngân sách cho cấp dưới

Ngân sách Trung ương

Ngân sách địa phương Chi thường xuyên

Chính phủ, Quốc hội, các Ủy ban nhân dân, cơ quan cơ quan trung ương địa phương Đầu tư xây dựng

- Các dự án liên vùng, liên - Các dự án do địa phương khu vực quản lý

- Đầu tư vào Dn, tổ chức

- Đầu tư vào DN, tổ chức kinh tế trung ương kinh tế địa phương

Quỹ dự trữ

- Quỹ dự trữ trung ương

- Quỹ dự trữ địa phương 15

Trả nợ, trả lãi

- Các khoản do chính phủ

- Các khoản do địa phương vay vay

Bổ sung ngân sách cho - Bổ sung cho Tỉnh

- Tỉnh bổ sung ngân sách cấp dưới

cho huyện. Huyện bổ sung ngân sách cho xã

Câu 5: Phân cấp thẩm quyền định mức phân bổ

- Khái niệm Phân cấp chi: Là việc phân chia trách nhiệm, nghĩa vụ giữa các cấp chính

quyền trong việc chi ngân sách. Kèm theo trách nhiệm là các quyền hạn cũng được phân

chia giữa các cấp chính quyền

- Để tính toán số tiền mỗi bộ, ngành, tỉnh, huyện, xã, cơ quan, đơn vị được nhận người ta

sử dụng định mức phân bổ

- Ưu điểm: dễ sử dụng

Nhược điểm: chỉ xây dựng được cho 1 giai đoạn từ 5-10 năm ( không tính được sự thay

đổi của các yếu tố kinh tế xã hội ) - Nội dung:

+ Ủy ban thường vụ Quốc hội quyết định mức phân bổ cho chi đầu tư và chi

thường xuyên ở cấp Trung ương + Hội ồ

đ ng nhân dân tỉnh quyết định định mức phân bổ trong phạm vi địa phương

( căn cứ theo định mức của Trung ương )

+ Một số địa phương đặc biệt như vùng núi, hải đảo thì Hội ồ đ ng nhân dẫn tỉnh có

thể ban hành 1 số định mức đặc thù

Câu 6: Phân chia thẩm quyền quyết định chế độ chi

- Định mức phân bổ cho phép quản lý tổng số tiền mỗi cấp, mỗi cơ quan, đơn vị được nhận

- Để quản lý chặt chẽ hơn, người ta còn đặt ra các hạn mức chi tiêu cho từng công việc,

từng đối tượng cụ thể. Ví dụ như tiền lương, công tác phí,…

=> Các hạn mức chi tiêu đó được gọi là chế độ chi

+ Thủ tướng Chính phủ or Bộ Tài chính sẽ chịu trách nhiệm ban hành các chế độ

chi quan trọng như tiền lương, trợ cấp xã hội, … 16 + Hội ồ

đ ng nhân dân ban hành các chế độ chi khác trong phạm vi địa phương (

dựa trên mức chung mà Thủ tướng or Bộ tài chính đề ra ) như công tác phí, tiếp khách, quà kỷ niệm, …

Câu 7: Nội dung của phân cấp thu Ngân sách nhà nước

- Khái niệm phân cấp thu : là việc phân chia trách nhiệm, nghĩa vụ giữa các cấp chính

quyền trong việc thu ngân sách. Kèm theo trách nhiệm là các quyền hạn cũng được phân

chia giữa các cấp chính quyền

- Để tránh xảy ra sự bất công giữa các địa phương với nhau thì Trung ương sẽ hưởng

những khoản thu mang tính đặc thù như: thuế giá trị gia tăng, thuế tài nguyên, thuế tiêu thụ đặc biệt, …

- Những khoản thu mà địa phương nào cũng có thì chia thành 2 loại:

+ Số thu tương đối nhỏ thì cho địa phương hưởng

+ Số thu lớn và quan trọng thì sẽ phân chia theo tỷ lệ thích hợp

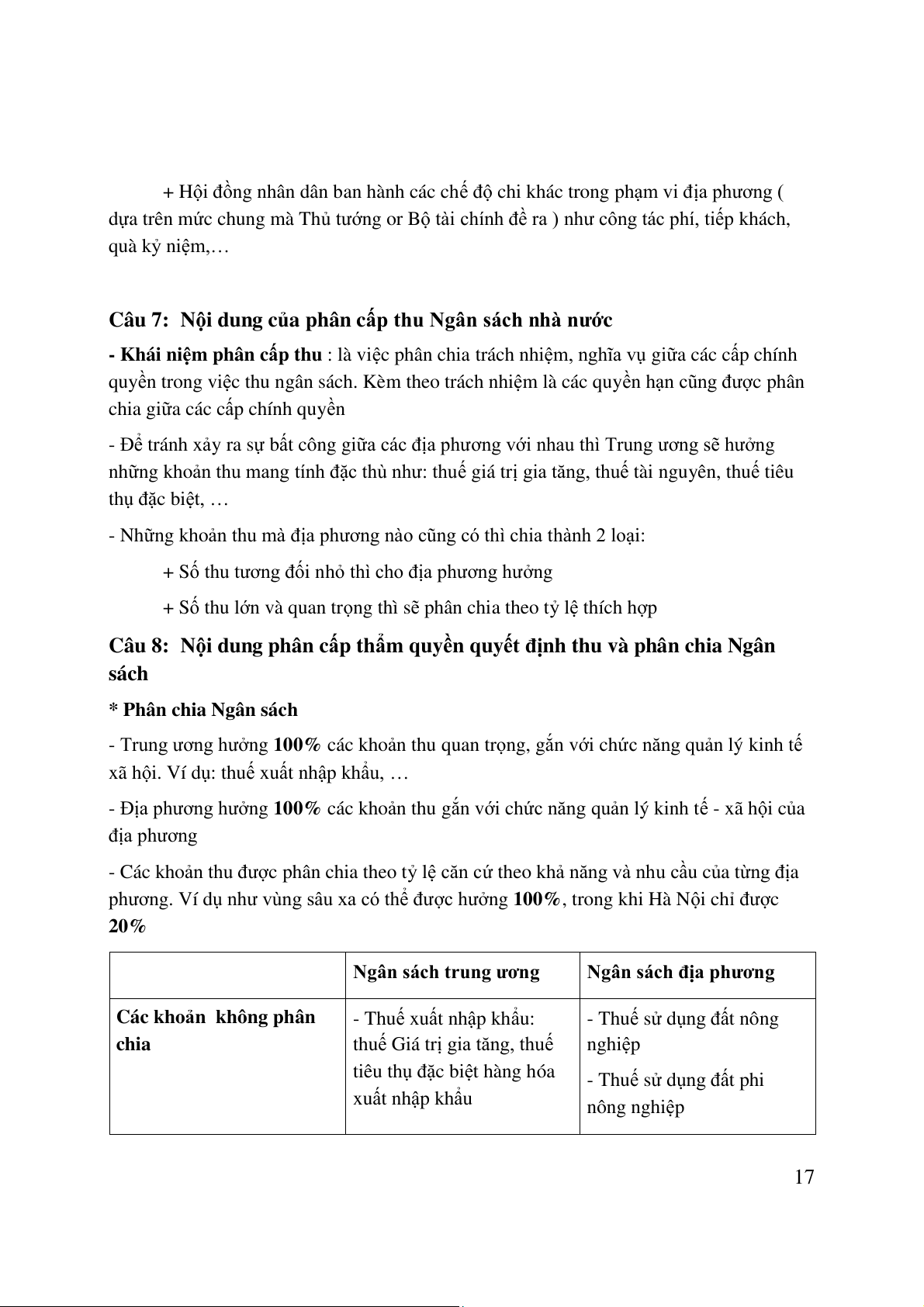

Câu 8: Nội dung phân cấp thẩm quyền quyết định thu và phân chia Ngân sách * Phân chia Ngân sách

- Trung ương hưởng 100% các khoản thu quan trọng, gắn với chức năng quản lý kinh tế

xã hội. Ví dụ: thuế xuất nhập khẩu, …

- Địa phương hưởng 100% các khoản thu gắn với chức năng quản lý kinh tế - xã hội của địa phương

- Các khoản thu được phân chia theo tỷ lệ căn cứ theo khả năng và nhu cầu của từng địa

phương. Ví dụ như vùng sâu xa có thể được hưởng 100%, trong khi Hà Nội chỉ được 20%

Ngân sách trung ương

Ngân sách địa phương

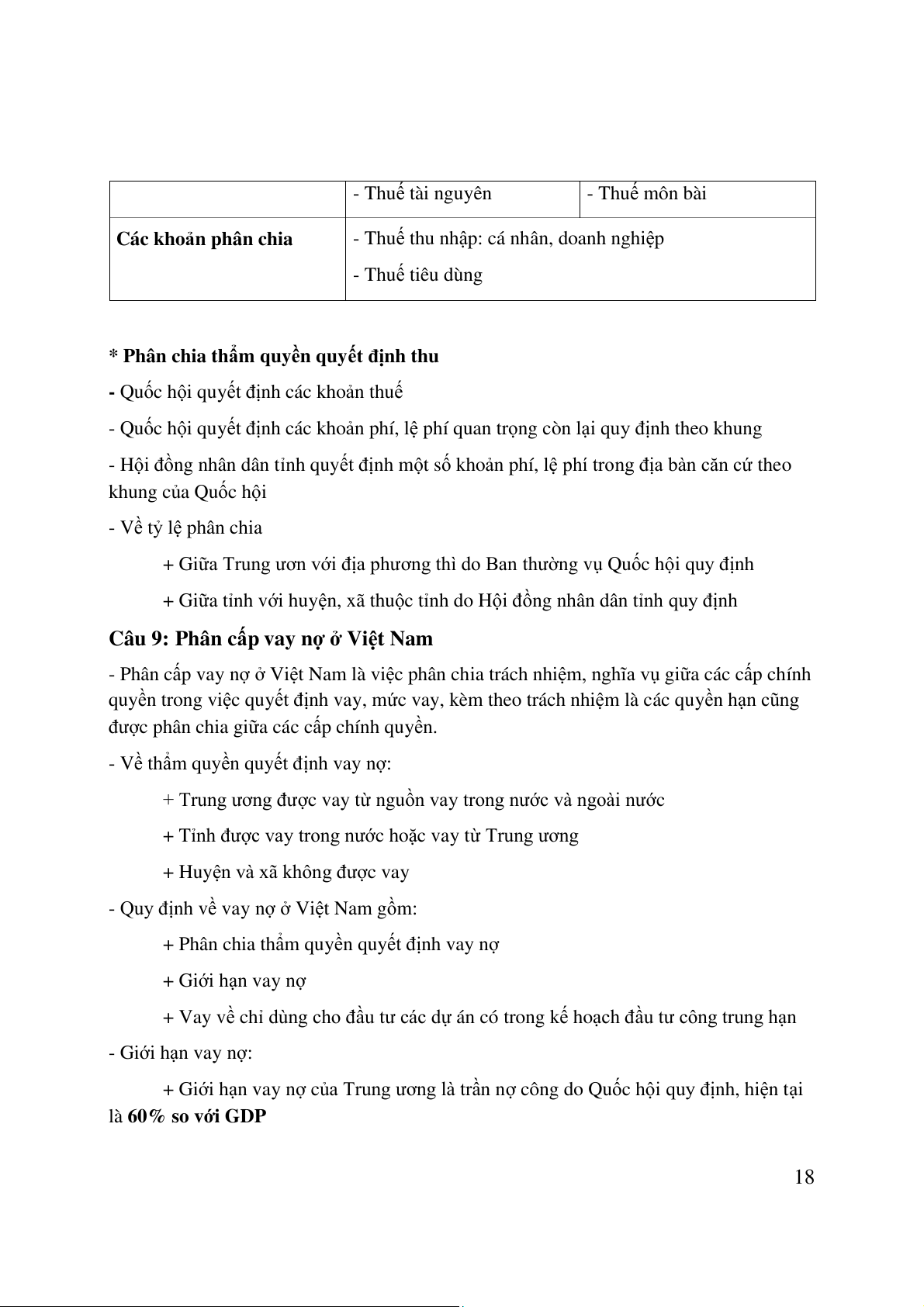

Các khoản không phân

- Thuế xuất nhập khẩu:

- Thuế sử dụng đất nông chia

thuế Giá trị gia tăng, thuế nghiệp

tiêu thụ đặc biệt hàng hóa

- Thuế sử dụng đất phi xuất nhập khẩu nông nghiệp 17 - Thuế tài nguyên - Thuế môn bài

Các khoản phân chia

- Thuế thu nhập: cá nhân, doanh nghiệp - Thuế tiêu dùng

* Phân chia thẩm quyền quyết định thu

- Quốc hội quyết định các khoản thuế

- Quốc hội quyết định các khoản phí, lệ phí quan trọng còn lại quy định theo khung

- Hội đồng nhân dân tỉnh quyết định một số khoản phí, lệ phí trong địa bàn căn cứ theo khung của Quốc hội - Về tỷ lệ phân chia

+ Giữa Trung ươn với địa phương thì do Ban thường vụ Quốc hội quy định

+ Giữa tỉnh với huyện, xã thuộc tỉnh do Hội đồng nhân dân tỉnh quy định

Câu 9: Phân cấp vay nợ ở Việt Nam

- Phân cấp vay nợ ở Việt Nam là việc phân chia trách nhiệm, nghĩa vụ giữa các cấp chính

quyền trong việc quyết định vay, mức vay, kèm theo trách nhiệm là các quyền hạn cũng

được phân chia giữa các cấp chính quyền.

- Về thẩm quyền quyết định vay nợ:

+ Trung ương được vay từ nguồn vay trong nước và ngoài nước

+ Tỉnh được vay trong nước hoặc vay từ Trung ương

+ Huyện và xã không được vay

- Quy định về vay nợ ở Việt Nam gồm:

+ Phân chia thẩm quyền quyết định vay nợ + Giới hạn vay nợ

+ Vay về chỉ dùng cho đầu tư các dự án có trong kế hoạch đầu tư công trung hạn - Giới hạn vay nợ:

+ Giới hạn vay nợ của Trung ương là trần nợ công do Quốc hội quy định, hiện tại

là 60% so với GDP 18

+ Ở địa phương thì được chia thành nhiều mức

~ Hà Nội, TP HCM được vay tối đa 60% thu ngân sách theo phân cấp

~ Địa phương khác có thu theo ngân sách lớn hơn chi thường xuyên thì

được vay tối đa 30% thu ngân sách theo phân cấp

~ Địa phương có thu theo phân cấp nhỏ hơn hoặc bằng chi theo thường

xuyên thì được vay tối đa 20% thu ngân sách theo phân cấp

Thu theo phân cấp = Những khoản được hưởng 100% + Các khoản phân chia

Câu 10: Điều hòa ngân sách và phân cấp ngân sách ở Việt Nam

- Để đảm bảo công bằng giữa các địa phương, và hạn chế xung đột giữa chính sách quốc

gia với chính sách địa phương - Cơ chế điều hòa:

+ Cho các địa phương yếu được hưởng tỉ lệ phân chia cao hơn

+ Cấp bổ sung từ Ngân sách cấp trên cho Ngân sách cấp dưới - Bổ sung gồm

+ Bổ sung cân đối: là khoản Ngân sách cấp trên bổ sung cho Ngân sách cấp dưới

nhằm bảo đảm cho chính quyền cấp dưới cân đối Ngân sách cấp mình để thực hiện nhiệm vụ được giao

+ Bổ sung Ngân sách có mục tiêu: là khoản Ngân sách cấp trên bổ sung cho cấp

dưới nhằm hỗ trợ thực hiện các chương trình, dự án, mục tiêu, nhiệm vụ cụ thể

- Số bổ sung cân đối cho từng tỉnh sẽ do Quốc hội quyết định

- Số bổ sung cân đối của Ngân sách cấp dưới do Hội ồ

đ ng nhân dân cấp trên quyết định

- Chương trình mục tiêu của cấp nào thì do Ngân sách của cấp đó chịu trách nhiệm bổ sung có mục tiêu

Câu 11: Kế hoạch Tài chính – Ngân sách 3 năm:

- Còn gọi là khuôn khổ chi tiêu trung hạn là 1 trong những căn cứ quan trọng để xây

dựng dự toán Ngân sách nhà nước hàng năm

- Khái niệm: Là kế hoạch tài chính – ngân sách nhà nước được lập hằng năm cho thời

gian 3 năm trên cơ sở kế hoạch tài chính 5 năm, được lập kể từ năm dự toán Ngân sách

và 2 năm tiếp theo, theo phương pháp cuốn chiếu. Kế hoạch này được lập cùng thời điểm

lập dự toán Ngân sách nhà nước hàng năm nhằm định hướng cho công tác lập dự toán 19

Ngân sách nhà nước hằng năm ; định hướng thứ tự ưu tiên phân bổ nguồn lực cho từng

lĩnh vực và từng nhiệm vụ, hoạt động, chế độ chính sách cho từng lĩnh vực trong trung hạn

- Thay vì xem xét các khoản thu, chi theo năm ( như dự toán ) thì kế hoạch Tài chính –

Ngân sách 3 năm xem xét các nguồn lực và các công việc muốn làm trong 1 khoảng thời gian dài hơn Chương 3

Câu 1: Cân đối Ngân sách nhà nước

- Khái niệm Cân đối Ngân sách nhà nước: là sự cân bằng giữa thu và chi Ngân sách

nhà nước, trong đó bao gồm mối quan hệ cân bằng giữa tổng thu và tổng chi Ngân sách

nhà nước, và sự hài hòa giữa cơ cấu của các khoản thu, chi Ngân sách nhà nước nhằm

thực hiện các mục tiêu quản lí tài chính công trong từng thời kỳ

(- Tổng thu luôn phải bằng tổng chi ngân sách

- Cơ cấu thu chi phải hài hòa và phù hợp với điều kiện kinh tế -xã hội của quốc gia. Cụ thể như sau:

+ Các khoản thu ổn định phải chiếm tỷ trọng lớn, các khoản thu không ổn định tỷ giảm dần tỷ trọng

+ Các khoản chi phù hợp với mức độ phát triển, mục tiêu, năng lực của quốc gia)

Câu 2: Cơ cấu thu, cơ cấu chi hài hòa là như thế nào ?

- Cơ cấu thu được đánh giá là hài hòa khi

+ bảo đảm nguồn thu từ các hoạt động sx-kinh doanh và tiêu dùng trong nước là nền tảng

+bảo đảm được sự cân bằng về cơ cấu giữa thuế tiêu dùng ,thuế thu nhập và thuế tài sản

+hạn chế sự phụ thuộc vào các khoản thu chịu nhiều tác động của các yếu tố ngoại sinh

+hạn chế sử dụng những khoản thu không thường xuyên trong việc đáp ứng các nhu cầu chi thường xuyên

- Cơ cấu chi được gọi là hài hòa

+ Cơ cấu chi đầu tư và chi thường xuyên hợp lý đảm bảo sự cân bằng giữa tích lũy và tiêu dùng 20

Tài liệu liên quan:

-

Đề cương luận văn thạc sĩ: Tăng cường thu hút nguồn nhân lực của Công ty TNHH MTV 790 môn Quản lý tài chính công | Trường Đại học Lâm Nghiệp

44 22 -

Quy định lập kế hoạch tài chính 5 năm | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

45 23 -

Luật Ngân sách Nhà nước 2015 – Những Quy định Cơ bản và Chi tiết | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

41 21 -

Phân Cấp Quản Lý Thu Ngân Sách Nhà Nước: Chi Tiết và Ý Nghĩa | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

29 15 -

Quản Lý Vốn Doanh Nghiệp: Tầm Quan Trọng và Phương Pháp Hiệu Quả | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

34 17