Đề cương chuyên ngành tài chính doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Môn học trình bày các phương pháp khi phân tích một công ty nhất là phân tích tình hình tài chính của công ty đó. Quá trình phân tích này được dựa trên tài liệu báo cáo tài chính của công ty do đó phần phân tích báo cáo tài chính được đề cập như là một phần quan trọng để đánh giá chất lượng của thu nhập của công ty. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Tài chính doang nghiệp (FIN505001) 25 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46831624

BỘ GIÁO DỤC VÀ ĐÀO TẠO

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

TRƯỜNG ĐH KINH TẾ TP.HCM

Độc lập – Tự do – Hạnh phúc

CHƯƠNG TRÌNH TRÌNH ĐỘ ĐẠI HỌC

NGÀNH ĐÀO TẠO: TÀI CHÍNH – NGÂN HÀNG

CHUYÊN NGÀNH: TÀI CHÍNH DOANH NGHIỆP

ĐỀ CƯƠNG CHI TIẾT HỌC PHẦN

1. Tên học phần: Phân tích tài chính - Financial Analysis

2. Mã học phần: 22D1FIN50501204

3. Bộ môn phụ trách giảng dạy: Tài chính doanh nghiệp

4. Lớp học phần: FNC03 – K45CQ, chiều thứ Năm từ ngày 06/01/2022 đến ngày

17/03/2022 (phòng B1 – 402) 5. Số tín chỉ: 3

6. Phân bổ thời gian: (giờ tín chỉ đối với các hoạt động)

+ Lên lớp : 36 giờ (9 buổi) + LMS: 9 giờ (2 buổi)

+ Tự học, tự nghiên cứu: 120 giờ.

7. Điều kiện tiên quyết: Tài chính doanh nghiệp , Tài chính doanh nghiệp nâng cao, Kế toán tài chính.

8. Mô tả vắn tắt nội dung học phần:

Môn học trình bày các phương pháp khi phân tích một công ty nhất là phân tích tình hình

tài chính của công ty đó. Quá trình phân tích này được dựa trên tài liệu báo cáo tài chính

của công ty do đó phần phân tích báo cáo tài chính được đề cập như là một phần quan trọng

để đánh giá chất lượng của thu nhập của công ty. Qua đó đánh giá khả năng sinh lời của

công ty, đánh giá tính bền vững của thu nhập và sức mạnh tài chính của công ty đó. Tuy

nhiên, phân tích tài chính nhấn mạnh đến triển vọng tương lai của công ty qua đó phân tích lOMoAR cPSD| 46831624

và dự báo thành quả của công ty trong tương lai. Quá trình phân tích này giúp cho nhà đầu

tư xác định mức giá trị nội tại của một công ty để đưa ra những vấn đề trong quản trị tài

chính hay đưa ra những quyết định trong đầu tư vốn cổ phần. Do đó, cấu trúc của môn học

này được đề cập theo 4 nội dung chính: (1) Tổng quan về vấn đề phân tích; (2) Phân tích

báo cáo tài chính; (3) Phân tích tài chính; và (4) Phân tích triển vọng.

9. Mục tiêu của học phần:

Sau khi học xong môn học này, sinh viên có khả năng:

1. Hiểu được nền tảng của phân tích tài chính và sự khác biệt giữa phân tích tài chính và phântích

kế toán. Đọc hiểu báo cáo tài chính của các công ty.

2. Hiểu được tác động của sự thay đổi các phương pháp hạch toán kế toán lên kết quả hoạt

độngsản xuất kinh doanh của công ty thông qua các tài liệu báo cáo phân tích.

3. Nhận diện được nguồn gốc và chất lượng thu nhập mà công ty tạo ra trong thời gian qua.

4. Hiểu và thực hành phân tích hoạt động tài trợ

5. Hiểu và thực hành phân tích hoạt động đầu tư

6. Hiểu và thực hành phân tích hoạt động kinh doanh

7. Hiểu và thực hành phân tích dòng tiền

8. Hiểu và thực hành phân tích khả năng sinh lời của một công ty

9. Hiểu và thực hành phân tích triển vọng của công ty.

10. Hiểu và thực hành phân tích tín dụng của công ty

Như vậy, sau khi học xong môn này, sinh viên có thể tiến hành phân tích tình hình tài chính của

một công ty để đánh giá khả năng sinh lời, đánh giá khả năng thanh toán, đánh giá sức mạnh tiềm

lực tài chính, đánh giá được triển vọng công ty nhằm giúp cho: (1) Các nhà quản trị công ty ra

những quyết định gia tăng giá trị công ty, giảm thiểu rủi ro; (2) Giúp cho các nhà đầu tư đưa ra

quyết định đầu tư vào một công ty; (3) Một nhà cung cấp tín dụng hoặc một khách hàng có nên

cấp tín dụng cho một công ty không. Chính vì vậy, sinh viên sau khi học xong môn này có thể làm

trong các công ty, các tổ chức tài chính và hoạt động trong lĩnh vực đầu tư. 10.

Nhiệm vụ của sinh viên: Tham dự học, thảo luận, kiểm tra theo quy chế học vụ hiện hành của nhà trường.

- Dự lớp: tham dự các buổi học đầy đủ và tham gia đối thoại, thảo luận với giảng viên

và các sinh viên trong giảng đường

- Chuẩn bị bài nghiên cứu và viết bài luận về chủ đề được giao - Dụng cụ và học liệu: projector.

- Bài tập: thực hiện các bài tập cuối chương theo yêu cầu của giảng viên lOMoAR cPSD| 46831624 11.

Tài liệu học tập: Tài liệu bắt buộc:

- Financial Statement Analysis, 10e, Subramanyam and Wild, McGraw-Hill/Irwin

- Nguyễn Thị Ngọc Trang và Nguyễn Thị Liên Hoa (2010), “Phân tích tài chính”, NXB Thống kê

- Đáp án bài tập hoặc những tài liệu khác giảng viên sẽ cung cấp trên lớp. Tài liệu tham khảo:

- Phân tích và định giá công ty – Sử dụng báo cáo tài chính – Knishna Palepu, Paul Healy

– TS. Vũ Việt Quảng, TS. Lê Đạt Chí biên dịch.

- Phân tích báo cáo tài chính - Martin Fridson, Fernando Alvarez – Sách biên dịch 12.

Tiêu chuẩn đánh giá sinh viên: Tỷ trọng điểm quá trình: 50%

- Điểm kiểm tra đột xuất : 10%

- Điểm thảo luận : 10%

- Điểm bài thu hoạch (nhóm) : 30%. Ghi chú:

Điểm thảo luận bao gồm các điểm cộng từ việc đặt câu hỏi hoặc tham gia thảo luận trên lớp,

sửa bài tập trên bảng và điểm trừ từ việc không trả lời câu hỏi liên quan đến bài cũ.

Bài thu hoạch thực hiện theo nhóm. Mỗi nhóm tối đa 5 sinh viên. Nội dung bài thu hoạch là

phân tích tài chính một công ty Việt Nam niêm yết trên sàn.

- Điểm thi cuối kỳ : 50%

TH1: thi online. Hình thức: trắc nghiệm online, sinh viên được sử dụng tài liệu. Thời gian làm

bài từ 60 đến 75 phút. 20 – 25 câu hỏi bao gồm cả lý thuyết và bài tập (có nhiều đề thi khác nhau).

TH2: thi tập trung trên giảng đường.

Không sử dụng tài liệu.

Thời gian làm bài (dự kiến): 75 phút. Đề thi theo dạng tự luận, có cả câu hỏi lý thuyết và bài tập. lOMoAR cPSD| 46831624

Nội dung đề thi có 70% từ tài liệu bắt buộc (các câu hỏi cuối chương ngoại trừ phần câu hỏi

thách thức) và 30% từ tài liệu tham khảo.

Điểm thi cuối kỳ nhỏ hơn hoặc bằng 3 (ba) điểm thì điểm quá trình bị chia đôi. 13.

Thang điểm: (Theo học chế tín chỉ) lOMoAR cPSD| 46831624 lOMoAR cPSD| 46831624

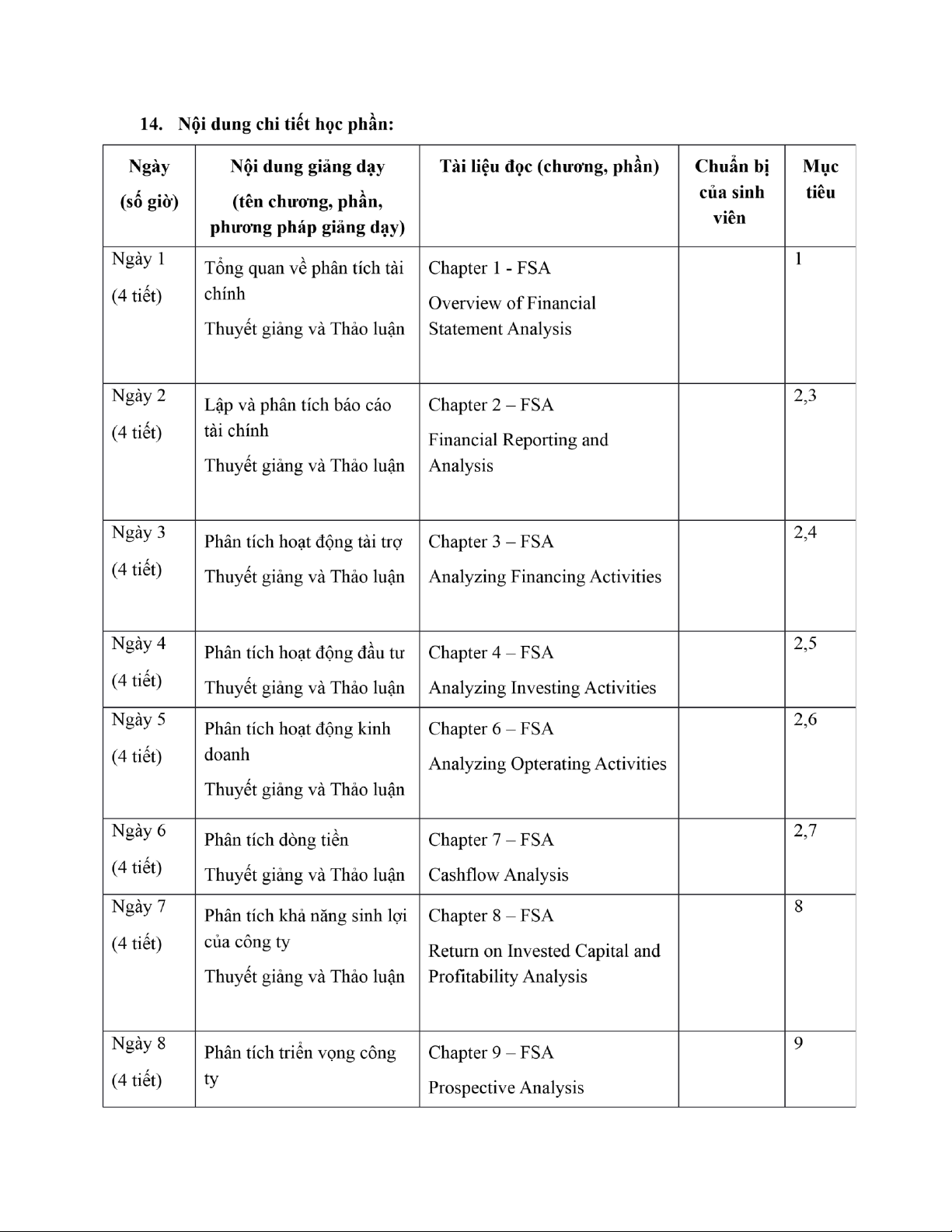

Thuyết giảng và Thảo luận Ngày 9 Phân tích tín dụng 10 Chapter 10 (4 tiết )

Thuyết giảng và Thảo luận Credit Analysis

Tổng cộng : 45 tiết

TP.HCM, ngày 12 tháng 12 năm 2021

PHÊ DUYỆT CỦA TRƯỞNG KHOA NGƯỜI BIÊN SOẠN

(ký, ghi rõ họ tên)

(ký, ghi rõ họ tên)

Tài liệu liên quan:

-

tax planning multiple choice tax planning multiple choice

7 4 -

Các từ vựng tiếng Anh trong Tài chính doanh nghiệp | Đại học Kinh tế Thành phố Hồ Chí Minh

17 9 -

Giáo trình Tài Chính Công - Chương 1: Tổng Quan Về Tài Chính Công

18 9 -

Khái niệm và Phân loại Phương pháp Thực nghiệm Khoa học

15 8 -

Đề Cương Nghiên Cứu Khoa Học Chi Tiết - Ppnckh

41 21